-

Progetti innovativi ricerca industriale: 300 ML in arrivo dal MIMIT

Con un comunicato stampa del 7 agosto il MIMIT informa di nuove risorse per la ricerca industriale per le imprese del SUD.

In particolare, si informa del fatto che il Ministro delle Imprese e del Made in Italy, Adolfo Urso, ha firmato il decreto che assegna 300 milioni di euro a sostegno di progetti innovativi di ricerca industriale e sviluppo sperimentale per la competitività delle piccole e medie imprese delle seguenti regioni:

- Basilicata,

- Calabria,

- Campania,

- Molise,

- Puglia,

- Sardegna

- Sicilia,

che facciano utilizzo di tecnologie abilitanti fondamentali (KETs) e, in particolare:

- materiali avanzati e nanotecnologia,

- fotonica e micro/nano elettronica,

- sistemi avanzati di produzione,

- tecnologie delle scienze della vita,

- intelligenza artificiale,

- connessione e sicurezza digitale.

Progetti innovativi ricerca industriale: 300 ML in arrivo dal MIMIT

Attenzione al fatto che l’intervento, attivato nell’ambito del Fondo crescita sostenibile, sarà gestito da Mediocredito Centrale, prevede quanto segue:

- sarà rivolto a imprese, organismi di ricerca e centri di ricerca

- prevede, oltre al finanziamento agevolato, la concessione di un contributo diretto alla spesa, per una percentuale nominale dei costi e delle spese ammissibili articolata sulla base della dimensione dell’impresa proponente:

- 35 per cento per le imprese di piccola dimensione;

- 30 per cento per le imprese di media dimensione;

- 25 per cento per le imprese di grande dimensione.

Il termine di apertura e le modalità per la presentazione delle domande di agevolazione saranno definite dal Ministero con successivi provvedimenti.

-

IVA su ristrutturazione vecchio mercato del Comune: chiarimenti

Con Risposta a interpello n 415 del 3 agosto le Entrate chiariscono quale sia l’aliquota IVA applicabile sia all'intervento di recupero del vecchio mercato di quartiere sia alla realizzazione del nuovo mercato di quartiere da occupare temporaneamente dagli espositori in attesa della ristrutturazione del vecchio mercato.

L'Agenzia spiega che usufruiscono dell’Iva del 10% le prestazioni di servizio previste dal contratto di appalto stipulato da un Comune per le opere urbanistiche, finanziate con fondi del Pnrr, che prevedono la ristrutturazione del “vecchio mercato” di quartiere e la realizzazione di un “nuovo mercato” . Vediamo il perchè.

Ristrutturazione del mercato comunale: l'aliquota IVA

Un Comune fa presente che intende procedere a una serie di interventi chE consistono nella ristrutturazione dei mercati di quartiere e di altri edifici appartenenti al patrimonio indisponibile o al demanio comunale, mediante:

- lo svuotamento dell'intero edificio,

- il ripristino e la sostituzione delle strutture di fondazione, delle strutture portanti, delle strutture di copertura,

- e la modificazione volumetrica per promuovere interventi di rigenerazione urbana,

tutti finanziati dal PNRR.

Il Comune precisa che intende attuare una trasformazione «mediante un insieme sistematico di opere che possono portare ad un organismo edilizio in tutto o in parte diverso dal precedente. Tali interventi comprendono il ripristino o la sostituzione di alcuni elementi costitutivi dell'edificio, l'eliminazione, la modifica e l'inserimento di nuovi elementi ed impianti»

Al riguardo, il Comune afferma che per poter intervenire sui mercati di quartiere è necessario costruire delle strutture sostitutive in grado di accogliere fino a 200 operatori commerciali con superfici di vendita dell'ordine di 4 mila mq; in buona sostanza, si devono costruire nuovi mercati estinati ad accogliere, per un periodo limitato seppur non di breve durata (ipotizzabile in circa tre anni), non solo gli operatori commerciali, ma l'intera struttura mercatale nel suo complesso, realizzando quindi una nuova opera di urbanizzazione secondaria in sostituzione, per tutto il tempo necessario, della precedente struttura mercatale.

Ciò posto, il Comune chiede se sia applicabile l'IVA nella misura agevolata del 10 per cento relativamente ai due seguenti distinti interventi:

- a) ristrutturazione edilizia del mercato esistente (di seguito vecchio mercato);

- b) realizzazione del nuovo mercato (di seguito nuovo mercato),destinato a ospitare temporaneamente gli operatori del vecchio mercato per tutto il tempo necessario al completamento dei lavori di ristrutturazione.

L'agenzia, riguardo al primo quesito, replica che la riduzione dell’aliquota prevista dal numero 127-quaterdecies invocato dall’istante, è applicabile, alle prestazioni di servizi dipendenti da contratti di appalto relativi agli interventi di:

- restauro e risanamento conservativo,

- ristrutturazione edilizia,

- ristrutturazione urbanistica.

Il beneficio fiscale come chiarito dalla circolare dell’Agenzia n. 2/1994, prescinde dalla tipologia dell’immobile oggetto del recupero.

Inoltre, come previsto dal Testo unico dell’edilizia, la ristrutturazione edilizia può comportare anche un aumento della volumetria a condizione che sia finalizzata alla realizzazione di un progetto di rigenerazione urbana.

In merito al secondo quesito ricordiamo che in base al numero 127-quinquies, della Tabella A, parte terza, allegata al decreto Iva, l’imposta al 10% può essere applicata, tra l'altro, alle cessioni di “opere di urbanizzazione primaria e secondaria elencate nell'articolo 4 della L. 29 settembre 1964, n. 847, integrato dall'articolo 44 della L. 22 ottobre 1971, n. 865”.

Secondo il successivo numero 127-septies lo sconto vale anche per le “prestazioni di servizi dipendenti da contratto di appalto relativi alla costruzione delle opere, degli impianti e degli edifici di cui al n. 127quinquies”.

La legge n. 847/1964 che il Tu Edilizia includono i “mercati di quartiere” tra le opere di urbanizzazione secondaria e quindi agevolabili.

L’Agenzia delle entrate con diversi documenti di prassi, ha chiarito che le opere di urbanizzazione secondaria sono quelle destinate a produrre servizi di interesse collettivo, in materia di economica, istruzione, cultura e tempo libero, all’interno di un centro abitato, con lo scopo di migliorare il livello qualitativo di vita dei propri abitanti.

In sostanza, secondo le finalità della norma, sono agevolabili anche le opere di urbanizzazione che, seppur non necessarie alla soddisfazione dei bisogni primari dei cittadini, sono indispensabili per alzare gli standard qualitativi dei servizi collettivi ricevuti dalla comunità.

Dall'istanza si evince che l'oggetto del contratto di appalto del Comune comprende sia la ristrutturazione edilizia del “vecchio mercato” e la riqualificazione delle aree adiacenti sia la realizzazione del “nuovo mercato”.

Pertanto, in base a quanto su esposto, l’Amministrazione finanziaria ritiene che spetti l'aliquota agevo9lata al 10% ad entrambe le opere e nel dettaglio:- riguardo al recupero del “vecchio mercato”, può trovare applicazione l’aliquota del 10% ai sensi del citato numero 127-quaterdecies della Tabella A, parte terza, allegata al decreto Iva se rispettate le caratteristiche definite dal Tu Edilia e dalla circolare n. 57/1998, con particolare riferimento al possesso del titolo abilitativo

- e Iva al 10% anche per la realizzazione del “nuovo mercato” ai sensi del combinato disposto dei numeri 127-quinquies e 127-septies richiamati della Tabella A, parte terza, del decreto Iva. L’agevolazione può essere applicata a prescindere dal fatto che la struttura andrà a ospitare per un periodo limitato di tre anni gli operatori del ''vecchio mercato'' e che al termine del periodo di utilizzo verrà ricollocata in prossimità di un altro e diverso mercato di quartiere per provvedere allo stesso intervento di ristrutturazione. In estrema sintesi, quel che conta è che l’opera risulti di urbanizzazione secondaria, destinata al servizio di zone urbanizzate o da urbanizzare, e che sia diretta a innalzare il livello qualitativo dei residenti di un determinato centro abitato.

-

Crediti energia e gas 2023 I e II trim: utilizzabili entro il 31.12

Con Circolare n 24 del 2 agosto le Entrate forniscono chiarimenti in merito alle agevolazioni fiscali previste a sostegno delle imprese in relazione alle spese sostenute per l’acquisto dell’energia elettrica e del gas, nonché all’aliquota IVA applicabile alle forniture di gas metano per combustione.

Come specificato dall'indice si tratta di chiarimenti su:

- Crediti d’imposta relativi al primo e secondo trimestre 2023,

- Ulteriori chiarimenti rispetto ai crediti d’imposta relativi al terzo e quarto trimestre 2022,

- Riduzione aliquota IVA per le somministrazioni di gas metano usato per combustione – terzo trimestre 2023,

- Riduzione dell’IVA per le somministrazioni di energia termica e le forniture di servizi di teleriscaldamento – terzo trimestre 2023.

Vediamo una sintesi di quanto viene riepilogato dalle Entrate tra rimandi a documenti precedenti e conferme.

Crediti energia e gas 2023: ulteriori chiarimenti sulle proroghe

Con la Circolare 24 l'agenzia delle Entrate offre un quadro aggiornato delle disposizioni in materia di crediti di imposta per le imprese che consumano energia elettrica e gas, già oggetto di numerosi chiarimenti attraverso risoluzioni e risposte ad interpello.

Nel dettaglio, per i crediti riguardanti il primo e il secondo trimestre 2023, viene ricordata la scadenza del 31 dicembre prossimo per il loro utilizzo in compensazione.

Scade invece il 30 settembre la possibilità di compensare i crediti residui del terzo e quarto trimestre 2022, con data ultima al 18 dicembre 2023 per operare la cessione, mediante comunicazione telematica.

La circolare, inoltre, ribadisce il chiarimento fornito nella Risposta 355/2023, secondo cui il credito di imposta di un trimestre non costituisce sussidio e non influisce sui calcoli per la verifica dei requisiti per la spettanza dello stersso credito del trimestre successivo.

Inoltre, si ricorda che, per i crediti del terzo e quarto trimestre, che dovevano essere comunicati, a pena di decadenza entro il 16 marzo 2023, vi è la possibilità della remissione in bonis inviando il modello entro il 30 settembre (In proposito leggi anche: Crediti energia e gas: possibile la remissione in bonis.)

L’Agenzia evidenzia l'ulteriore spettanza della riduzione al 5% dell’aliquota Iva sulle somministrazioni di gas metano destinato alla combustione per usi civili e industriali disposta dal Dl 57/2023 e riguardante gli importi contabilizzati nelle fatture emesse per i consumi stimati o effettivi del trimestre da luglio a settembre 2023.

Si sttoliena che, qualora le fatture riportino consumi stimati, l’aliquota del 5% si applica anche sui successivi conguagli determinati sulla base dei consumi effettivi riferiti ai tre mesi agevolati, a prescindere dalla data di emissione della fattura.

Invece, non beneficiano dell agevolazione Iva le somministrazioni di gas utilizzato per produrre elettricità.

Allegati: -

Credito di imposta ricliclo e riuso: il codice tributo per F24

Con Risoluzione n 48 del 31 luglio è istituito il codice tributo per l’utilizzo, tramite modello F24, del credito d’imposta a favore delle imprese e dei soggetti titolari di reddito di lavoro autonomo che acquistano prodotti derivanti da riciclo e riuso di cui all’articolo 26-ter, comma 2, del decreto legge 30 aprile 2019, n. 34.

Credito di imposta ricliclo e riuso: che cos'è

Ricordiamo che l’articolo 26-ter, comma 1, del decreto legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58, stabilisce per l’anno 2020 il riconoscimento di un contributo pari al 25 per cento del costo di acquisto di semilavorati e prodotti finiti derivanti, per almeno il 75 per cento della loro composizione, dal riciclaggio di rifiuti o di rottami, nonché di compost di qualità derivante dal trattamento della frazione organica differenziata dei rifiuti.

Inoltre, con il comma 2, si prevede che alle imprese e ai soggetti titolari di reddito di lavoro autonomo acquirenti dei beni di cui al comma 1, il contributo è riconosciuto sotto forma di credito d'imposta, alle condizioni ivi indicate. Il comma 4 del medesimo articolo 26-ter prevede, il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 esclusivamente attraverso i servizi telematici messi a disposizione dall'Agenzia delle entrate, pena il rifiuto dell'operazione di versamento.

Con decreto dell’allora Ministro della transizione ecologica, di concerto con il Ministro dell’economia e delle finanze e con l’allora Ministro dello sviluppo economico, del 6 ottobre 2021, emanato ai sensi dell’articolo 26-ter, comma 5, del richiamato decreto legge n. 34 del 2019, sono state dettate le disposizioni applicative del credito d’imposta in parola.

Il Ministero dell’Ambiente e della sicurezza energetica comunica all’Agenzia delle entrate i dati dei soggetti ai quali è stato riconosciuto il credito d’imposta con i relativi importi, nonché le eventuali variazioni e revoche intervenute.

Ciascun beneficiario può visualizzare l’ammontare dell’agevolazione fruibile in compensazione tramite il proprio cassetto fiscale, accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

Tanto premesso, per consentire l’utilizzo in compensazione del suddetto credito d’imposta, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, è istituito il seguente codice tributo:

- “7052” denominato “credito d’imposta per l’acquisto di prodotti derivanti da riciclo e riuso di cui all’articolo 26-ter, comma 2, del decreto legge 30 aprile 2019, n. 34”.

Credito di imposta ricliclo e riuso: istruzioni per l'F24

La risoluzione di cui si tratta specifica che in sede di compilazione del modello F24, il suddetto codice tributo è esposto:

- nella sezione “Erario”, nella colonna “importi a credito compensati”,

- ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Il campo “anno di riferimento” è valorizzato con l’anno di riconoscimento del credito, nel formato “AAAA”.

Si precisa che, ai sensi dell’articolo 5, comma 3, del citato decreto interministeriale, l’Agenzia delle entrate, in fase di elaborazione dei modelli F24 presentati dai contribuenti, verifica che i contribuenti stessi siano presenti nell’elenco dei beneficiari trasmesso dal Ministero e che l’ammontare del credito d’imposta utilizzato in compensazione non ecceda l’importo indicato in tale elenco, pena lo scarto del modello F24, tenendo conto anche delle eventuali variazioni e revoche successivamente trasmesse dallo stesso Ministero.

Allegati: -

Alluvione Emilia: fondo perduto e sospensione pagamenti da SIMEST

In vigore dal 1 agosto la Legge n 100/2023 di conversione del Decreto Alluvione.

Pubblicata sulla Gazzetta Ufficiale n. 177 del 31 luglio 2023, la legge n. 100/2023 di conversione, con modificazioni, del decreto-legge 1° giugno 2023, n. 61, recante interventi urgenti per fronteggiare l'emergenza provocata dagli eventi alluvionali verificatisi a partire dal 1°maggio 2023.

Tra le misure previste dalla legge di conversione quella per le imprese esportatrici.

Alluvione Emilia: a chi spettano i fondi di SIMEST

SIMEST comunica che è attivo a partire da questa mattina alle ore 9:00 il portale per la presentazione delle domande relative alla richiesta di contributi a fondo perduto riservati alle imprese esportatrici colpite dalla recente alluvione che ha colpito Emilia-Romagna e territori limitrofi.

Le risorse destinate a ristori per danni materiali subiti su beni mobili ed immobili (es. fabbricati, attrezzature, macchinari, impianti, automezzi e scorte) ammontano a €300 milioni, fondi gestiti da SIMEST per conto del Ministero degli Affari Esteri e della Cooperazione Internazionale.

Le domande possono essere presentate direttamente sul portale disponibile all’indirizzo simest.it.

Possono accedere alle risorse micro, piccole e medie imprese nonché le Mid-Cap che abbiano sede operativa o unità locali nei comuni e nelle frazioni colpite dall’alluvione e che abbiano registrato nell’ultimo esercizio disponibile un fatturato export del 10%.

In particolare:

- una quota fino a 30 milioni di euro è riservata alle Micro e Piccole imprese

- una quota fino a 180 milioni di euro è riservata alle PMI (incluse le Micro e Piccole imprese)

- una quota fino a 90 milioni di euro è invece riservata alle Mid Cap (un numero di dipendenti oltre le 250 unità e fino a 1.500).

Ciascuna impresa potrà richiedere un importo massimo fino a 1,5 milioni di euro.

La concessione dei Contributi sarà disposta secondo l’ordine cronologico di presentazione delle domande con documentazione completa, nei limiti delle risorse finanziarie disponibili.

Ti consigliamo anche: Decreto Alluvione Emilia: aiuti alle imprese in vigore dal 1 agosto

Alluvione Emilia: sospensione pagamenti SIMEST

SIMEST dà avvio, per le imprese dei territori colpiti, a una sospensione fino al 31 dicembre 2023 dei pagamenti in quota capitale e interessi su tutti i finanziamenti in essere a valere sul Fondo 394 e sulla misura PNRR-Fondo 394, fermo restando la durata massima del finanziamento originariamente concesso.

Per accedere alla sospensione è necessario inviare a SIMEST il modulo presente sul sito entro l’8 agosto 2023.

È inoltre attiva per le imprese colpite la sospensione dei termini relativi ai procedimenti amministrativi pendenti alla data del 1° maggio o successivi a tale data.

Alluvione Emilia: recapiti SIMEST per le imprese interessate ai sostegni

Per info e contatti SIMEST mette a disposizione delle imprese i seguenti recapiti:

- Tel. 800.020.030

- export.emergenza2023@esteri.it

- info@simest.it

-

Digitalizzazione agenzie e tour operator: il codice tributo per F24

Viene pubblicata la Risoluzione n 47 del 31 luglio con l'istituzione del codice tributo per l'utilizzo del bonus digitalizzazione agenzie di viaggio e tour operator.

Nel dettaglio per consentire l’utilizzo in compensazione da parte dei beneficiari della suddetta agevolazione, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, è istituito il seguente codice tributo:

- “6997” denominato “credito d’imposta a favore delle agenzie di viaggi e dei tour operator di cui all’articolo 4 del decreto-legge 6 novembre 2021, n. 152”.

Credito di imposta digitalizzazione agenzie di viaggio e tour operator: che cosa è

Alle agenzie di viaggi e ai tour operator con:

- Codice ATECO 79.1

- Codice ATECO 79.11

- Codice ATECO 79.12

è riconosciuto un contributo da fruire come credito d’imposta nella misura del 50% dei costi sostenuti dal 07.11.2021 al 31.12.2024 per investimenti e attività di sviluppo digitale, fino all’importo massimo complessivo cumulato di 25.000 euro.

Il credito d’imposta è utilizzabile esclusivamente in compensazione a decorrere dall'anno successivo a quello in cui gli interventi sono stati realizzati.

A tal fine, il modello F24 deve essere presentato esclusivamente tramite i servizi telematici offerti dall'Agenzia delle entrate, pena il rifiuto dell'operazione di versamento.

Credito di imposta digitalizzazione agenzie di viaggio e tour operator: la domanda

Le domande per il credito d’imposta possono essere presentate con le seguenti modalità:

- 1) accesso tramite sistema pubblico di identità digitale (SPID), carta d’identità elettronica (CIE) o carta nazionale dei servizi (CNS) all’apposita procedura on line;

- 2) inserimento delle informazioni richieste per la compilazione della domanda;

- 3) generazione del modulo di domanda sotto forma di “pdf” immodificabile contenente le informazioni e i dati forniti dal soggetto richiedente e successiva apposizione della firma digitale;

- 4) caricamento del modulo di domanda di agevolazione debitamente compilato e sottoscritto digitalmente dal legale rappresentante del richiedente;

- 5) invio della domanda;

- 6) rilascio da parte della piattaforma on line dell’attestazione di avvenuta presentazione della domanda, recante il giorno e l’orario di acquisizione della medesima e il suo codice identificativo

La compilazione e l’invio delle domande sono riservati al rappresentante legale del soggetto richiedente, come risultante dal Registro delle imprese, ovvero avvalendosi dei soggetti previsti dall’articolo 3, comma 3, del DPR 22 luglio 1998, n. 322.

La domanda e i relativi allegati devono essere firmati digitalmente, a pena di nullità, dal legale rappresentante del soggetto richiedente. Il richiedente deve essere in possesso di una casella di posta elettronica certificata (PEC) attiva e risultante dal Registro delle imprese.

I dati inseriti dal richiedente in fase di compilazione della domanda devono corrispondere alle informazioni riscontrabili dal Registro delle imprese. Per ulteriori info su DIGITOUR clicca qui e accedi al sito di Invitalia

Credito d'imposta digitalizzazione agenzie viaggio e tour operator: la normativa

Dal 12 ottobre 2022 era possibile l'invio delle domande per il credito di imposta digitalizzazione delle agenzia di viaggio e tour operator.

Ricordiamo che con avviso del 23 settembre il Ministero, ai sensi dell’art. 1, comma 11, dell’Avviso pubblico prot. n. 11677/22 del 14 settembre 2022, comunicava le date di avvio dell’operatività ed accessibilità della piattaforma informatica:

- a partire dalle ore 12:00 del 05/10/2022 sul sito di Invitalia possibile accedere alla sezione informativa dell’incentivo e scaricare il facsimile della domanda, la guida alla sua compilazione e la modulistica degli allegati;

- dalle ore 12:00 del 12/10/2022 sul sito di Invitalia è possibile accedere alla piattaforma per compilare il format online, caricare gli allegati ed effettuare l’invio della domanda. Clicca qui per accedere

Ricordiamo inoltre che l'avviso n 11677 del 14 settembre 2022 ha previsto la possibilità di presentare le domande per il credito d'imposta digitalizzazione per agenzie di viaggio e tour operator. Accedi al sito per tutta la modulistica

Tra le misure rivolte al settore del turismo previste dal DL n 152/2021 in attuazione del PNRR, vi è questo credito di imposta per favorire la digitalizzazione delle agenzie di viaggio e dei tour operator.

La misura nota oramai come DIGITOUR è stata attivata lo scorso 4 marzo 2022

La dote stanziata per il 2022 era di 18 milioni di euro e ne sono stati assegnati 15, pertanto, dopo l'assegnazione disposta in data 29 giugno con il Decreto 28 giugno 2022 della agevolazione con il relativo Allegato A con l'elenco dei beneficiari., il ministero del Turismo con Decreto del 10 agosto 2022 ha modificato il precedente provvedimento per riaprire i termini per le domande per risorse ancora disponibili.

In base alle novità ciascun soggetto può presentare una sola domanda di incentivo “in relazione al medesimo intervento di cui all’articolo 4, fermi restando i limiti e le condizioni stabilite dall’articolo 4, del decreto-legge 6 novembre 2021, n. 152, convertito, con modificazioni, dalla legge 29 dicembre 2021, n. 233”.

Inoltre, si prevede l’aggiunta di un’informazione nella richiesta del contributo, in cui dovrà essere indicata l’eventuale attribuzione di un precedente credito d’imposta ricevuto in seguito all'avviso n 2613/22 del 18 febbraio recante modalità applicative per l’accesso alla piattaforma online per la fruizione del credito d’imposta di cui all’art. 4 del decreto-legge 6 novembre 2021, n. 152.Riepiloghiamo le regole della misura agevolativa.

Allegati: -

Bonus Adblue imprese di trasporto merci: ecco il codice tributo

Con Risoluzione ADE n 49 del 31 luglio si istituitsce il codice tributo per l'utilizzo in compensazione con F24 del bonus ADBlue spettante alle imprese del settore trasporto merci per conto terzi.

Nel dettaglio, è istituito il seguente codice tributo:

- “7051” – denominato “credito d’imposta per l’acquisto del componente AdBlue necessario per la trazione dei mezzi di trasporto di ultima generazione – Articolo 6, comma 3, del decreto legge 1° marzo 2022, n. 17”.

Viene precisato che in sede di compilazione del modello di pagamento F24, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Il campo “anno di riferimento” è valorizzato con l’anno di sostenimento della spesa, nel formato “AAAA”.

Prima di ripilogare tutte le regole, ricordiamo che in attuazione del decreto direttoriale MIT n. 446 del 25 ottobre 2022, come integrato con decreto direttoriale MIT n.192 del 11 maggio 2023, il ministero informava della possibilità per tutte le imprese di autotrasporto di merci per conto di terzi, di presentare istanza di ristoro a valere su tale misura, nella piattaforma dedicata, per le spese effettuate nell’ultimo bimestre dell’anno 2022 entro il 7 giugno, per un ristoro per le spese sostenute nell’intero anno 2022 per l’acquisto del componente AD Blue.

Credito d'imposta acquisto componente Ad blue: che cos'é

Il Decreto Direttoriale del 27 ottobre 2022 del Ministero delle Infrastrutture disciplina le modalità di erogazione delle risorse finanziarie, nel limite complessivo di spesa pari a euro 29.600.000,00, destinate a promuovere la sostenibilità d'esercizio nel settore del trasporto di merci su strada per conto terzi in relazione ai maggiori oneri sostenuti dalle imprese per l’acquisto del componente Ad blue nell’anno 2022, attraverso la concessione di un credito d'imposta nella misura del 15% delle spese sostenute, al netto dell'IVA.

Con successivo decreto direttoriale n. 460 del 27 ottobre 2022 sono state apportate modifiche all'art. 4 del decreto per consentire la preliminare iscrizione alla piattaforma delle imprese che non lo avessero già fatto per la misura relativa al contributo gasolio.

Credito d'imposta acquisto componente Ad blue nell’anno 2022: i beneficiari

I soggetti destinatari delle misure di cui al d.l. n.17 del 1 marzo 2022 sono:

- le imprese aventi sede legale o stabile organizzazione in Italia,

- iscritte al Registro Elettronico Nazionale (R.E.N.), di cui all’articolo 16 del regolamento (CE) del Parlamento europeo e del Consiglio del 21 ottobre 2009 e all’Albo degli autotrasportatori di cose per conto di terzi

- che esercitano, in via prevalente, l’attività di autotrasporto di merci per conto di terzi, con mezzi di trasporto di ultima generazione Euro VI/D, nonché Euro VI/C, Euro VI/B, Euro VI/A ed Euro V.

Le risorse sono assegnate agli aventi diritto nella misura del 15 % della spesa sostenuta nell’anno 2022 per l’acquisto del componente Ad blue, impiegato in veicoli, di categoria euro V o superiore, utilizzati per l’esercizio delle predette attività, al netto dell’imposta sul valore aggiunto, comprovato mediante le relative fatture d’acquisto.

Il credito d’imposta è utilizzabile esclusivamente in compensazione presentando il modello F24 unicamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, decorsi dieci giorni dalla trasmissione dei dati.

Il credito di imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

Credito d'imposta acquisto componente Ad blue nell’anno 2022: presenta la domanda

La presentazione delle istanze per richiedere il credito d’imposta è avvenuta con una prima fascia temporale, attraverso una piattaforma informatica dedicata dell’Agenzia delle dogane e dei monopoli, a decorrere dalle ore 10:00 del 4 novembre 2022 e fino alle ore 24:00 del 29 novembre 2022.

Successivamente vi è stata una riapertura della piattaforma con la possibilità di presentare domanda entro il 7 giugno 2023.

Allegati: -

Decreto Alluvione: confermata la sospensione rate mutui per le imprese

La legge n 100/2023 di conversione del Dl n 11/2023 (Decreto Alluvione) pubblicata in GU n 177 del 31 luglio conferma, tra le altre, la sospensione delle rate dei mutui per i soggetti interessati dagli eventi alluvionali degli ultimi mesi.

Nel dettaglio, l'art 11 comma 1 lette c) prevede che per le societa' e le imprese che, alla data del 1° maggio 2023, avevano la sede legale od operativa o unita' locali nei territori indicati nell'allegato 1, sono sospesi dal 1° maggio 2023 e sino al 30 giugno 2023, senza applicazione di sanzioni e interessi:

- il pagamento delle rate dei mutui e dei finanziamenti di qualsiasi genere, ivi incluse le operazioni di credito agrario di esercizio e di miglioramento e di credito ordinario, erogati dalle banche, nonche' dagli intermediari finanziari iscritti nell'albo di cui all'articolo 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385.

- analoga sospensione si applica anche ai pagamenti di canoni per contratti di locazione finanziaria aventi ad oggetto edifici divenuti inagibili, anche parzialmente, ovvero beni immobili strumentali all'attivita' imprenditoriale, commerciale, artigianale, agricola o professionale svolta nei medesimi edifici. La sospensione si applica anche ai pagamenti di canoni per contratti di locazione finanziaria aventi per oggetto beni mobili strumentali all'attivita' imprenditoriale, commerciale, artigianale, agricola o professionale.

Inoltre, con il comma 1-bis. si prevede che il comma 1, lettera c), si applica anche alle societa' e alle imprese che, alla data del 1° maggio 2023, avevano la sede operativa nei territori delle province di Reggio Emilia, di Modena, di Bologna, di Ferrara, di Ravenna, di Forli-Cesena e di Rimini, per i quali e' stato dichiarato lo stato di emergenza con le deliberazioni del Consiglio dei ministri del 4 maggio e del 23 maggio 2023.

Legge anche Caro Mutui: istruzioni di ABI per affrontarlo.

-

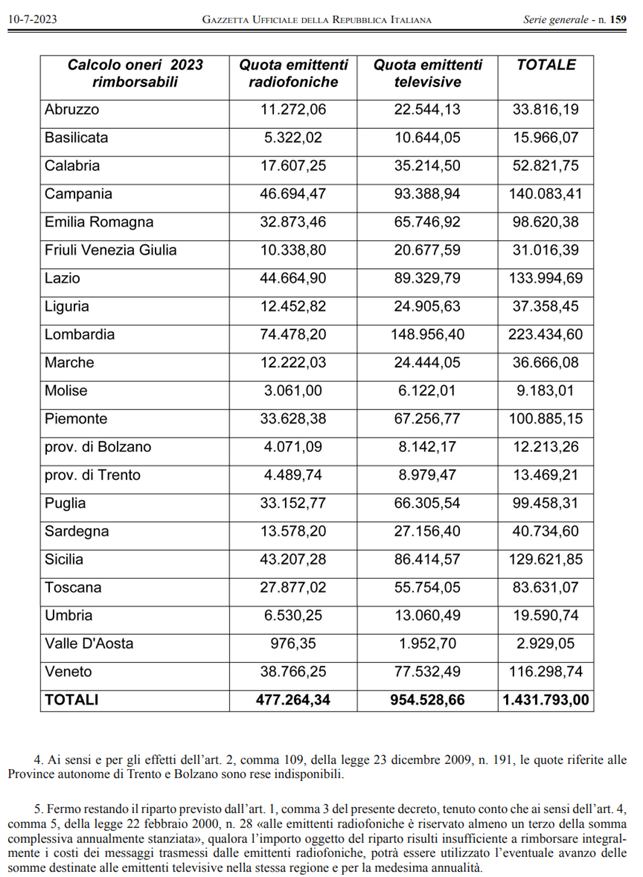

Emittenti locali: rimborso 2023 per messaggi campagne elettorali

In data 10 luglio viene pubblicato in GU n 159 il Decreto 22 maggio 2023 MIMIT- MEF che definisce il riparto regionale dello stanziamento 2023 riconosciuto alle:

- emittenti radiofoniche

- emittenti televisive

a carattere locale, che accettano di trasmettere messaggi autogestiti, a titolo gratuito, nelle campagne elettorali o referendarie e per la comunicazione politica, ai sensi dell’art. 4 comma 5, legge 22 febbraio 2020, n. 28.

Si precisa che, dello stanziamento complessivo di euro 1.431.793,00 in favore dell’emittenza locale le risorse sono così ripartite:

- euro 477.264,34 vengono destinati alle emittenti radiofoniche,

- euro 954.528,66 alle emittenti televisive,

In proporzione al numero dei cittadini iscritti nelle liste elettorali di ciascuna regione e provincia autonoma, si provvede al riparto della somma stanziata per l'anno 2023 come segue:

Il decreto stabilsce che alle emittenti radiofoniche e televisive che accettano di trasmettere messaggi autogestiti a titolo gratuito nelle campagne elettorali o referendarie è riconosciuto, per l'anno 2023, il rimborso rispettivamente di:

Il decreto stabilsce che alle emittenti radiofoniche e televisive che accettano di trasmettere messaggi autogestiti a titolo gratuito nelle campagne elettorali o referendarie è riconosciuto, per l'anno 2023, il rimborso rispettivamente di:- euro 11,58,

- ed euro 31,38,

per ciascun messaggio, indipendentemente dalla sua durata.

-

Crediti energia e gas II trim 2023: i codici tributo per i cessionari

Con Risoluzione n 41 del 7 luglio le Entrate istituiscono i codici tributo per l'utilizzo in compensazione con F24 da parte dei cessisonari dei crediti d’imposta a favore delle imprese in relazione ai maggiori oneri sostenuti per l’acquisto di energia elettrica e gas naturale nel secondo trimestre 2023.

Ricordiamo che, l’articolo 4 del decreto-legge 30 marzo 2023, n. 34, ha introdotto delle misure agevolative al fine di compensare parzialmente, alle condizioni ivi indicate, il maggior onere sostenuto dalle imprese nel secondo trimestre 2023 per l’acquisto di energia elettrica e gas naturale. La disciplina di riferimento dei crediti d’imposta in parola prevede che gli stessi siano utilizzati in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, oppure ceduti solo per intero a soggetti terzi.

Inoltre, per consentire ai beneficiari originari l’utilizzo in compensazione, tramite modello F24, dei crediti d’imposta di cui trattasi, con la risoluzione n. 20/E del 10 maggio 2023 sono stati istituiti i necessari codici tributo.Ricordiamo inoltre che con il provvedimento del Direttore dell’Agenzia prot. n. 237453 del 27 giugno 2023 sono state estese le disposizioni del provvedimento prot. n. 253445 del 30 giugno 2022 relative alla cessione e alla tracciabilità dei crediti d’imposta riconosciuti in relazione agli oneri sostenuti per l’acquisto di prodotti energetici.

Per gli approfondimenti in merito leggi: Crediti energia e gas II trim 2023: cessione dal 6 luglio.

Tanto premesso e riepilogato, con la risoluzione in oggetto per consentire ai cessionari di utilizzare i crediti in compensazione tramite modello F24, sono istituiti i seguenti codici tributo:- “7751” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese energivore (secondo trimestre 2023) – art. 4, c. 2, del decreto-legge 30 marzo 2023, n. 34;

- “7752” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese non energivore (secondo trimestre 2023) – art. 4, c. 3, del decreto-legge 30 marzo 2023, n. 34”;

- “7753” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese a forte consumo di gas naturale (secondo trimestre 2023) – art. 4, c. 4, del decreto-legge 30 marzo 2023, n. 34”;

- “7754” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese diverse da quelle a forte consumo di gas naturale (secondo trimestre 2023) – art. 4, c. 5, del decreto-legge 30 marzo 2023, n. 34”.