-

Fondi impianti natatori 2026: regole per le domande

Il DPCM 8 maggio è stato pubblicato sul sito del Dipartimento dello sport e reca le regole per l'assegnazione delle risorse 2026 per gli impianti natatori.

In particolare, il presente decreto regola l’utilizzo delle risorse contenute nel “Fondo unico a sostegno del potenziamento del movimento sportivo italiano”, disponibili sul capitolo 846 del CdR 17 “sport” del bilancio autonomo della Presidenza del Consiglio dei ministri.

Occorre evidenziare che lo stesso decreto riguarda varie misure quindi occorre prestare attenzione all'art 4 e seguenti. Vediamo a chi spetta e come fare domanda.

Fondi impianti natatori 2026: regole per le domande

Le risorse stanziate nel “Fondo unico a sostegno del potenziamento del movimento sportivo italiano”, per l’anno 2026 per una somma pari ad euro 31.543.069,00 sono ripartite per le finalità e gli importi indicati nella tabella di seguito riportata:

Al fine di sostenere le Associazioni e le Società sportive dilettantistiche che gestiscono impianti natatori, particolarmente colpite dalle misure emergenziali e dall’aumento dei costi per l’approvvigionamento energetico, è prevista l’erogazione di contributi a fondo perduto a favore delle stesse, per un totale di 4,4 milioni di euro.

Attenzione le richieste di accesso al beneficio devono essere presentate dalle Associazioni e dalle Società Sportive tramite apposita piattaforma dedicata, entro 30 giorni dalla pubblicazione di apposita notizia sul sito

istituzionale del Dipartimento per lo Sport.

Gli organismi sportivi di cui all’articolo 4.2, comma 4, devono validare le domande pervenute sulla piattaforma entro i successivi 30 giorni dalla scadenza dei termini.Fondo impianti natatori 2026: chi può fare domanda

I soggetti che possono accedere al contributo a fondo perduto di cui all’articolo 4.1, sono le Associazioni e le Società Sportive che alla data del 31 dicembre 2025 risultavano iscritte nel Registro Nazionale delle Associazioni e Società Sportive dilettantistiche, che siano alla data di pubblicazione del decreto affiliate alle Federazioni Sportive, alle Discipline Sportive o agli Enti di Promozione Sportiva e che abbiano per oggetto sociale la gestione di impianti per l’attività natatoria.

Il contributo a fondo perduto non spetta, in ogni caso, ai soggetti la cui attività risulti cessata alla data di pubblicazione del presente decreto. I soggetti di cui al comma 1 del presente articolo presentano la richiesta di erogazione del contributo in modalità telematica tramite apposita piattaforma messa a disposizione dal Dipartimento per lo Sport.

Possono avere accesso al contributo i soggetti che soddisfino i seguenti presupposti oggettivi:

a. gestione, in virtù di un titolo di proprietà, di un contratto di affitto, di una concessione amministrativa o di altro negozio giuridico che ne legittimi il possesso o la detenzione in via esclusiva, di un impianto sportivo natatorio dotato di piscina (vasca) coperta o convertibile, cioè scopribile-copribile con modalità certificata, oppure di piscina (vasca) scoperta se dotata di impianto di riscaldamento e nella quale si sia svolta almeno una competizione di un campionato nazionale in una disciplina e distanza olimpica, riconosciuta e certificata dalla Federazione sportiva nazionale di competenza, nel periodo intercorrente tra il 1° gennaio 2023 e la data di emanazione del presente decreto;

b. la piscina (vasca) coperta o convertibile, cioè scopribile-copribile, dovrà detenere una lunghezza minima pari a 20 metri e una superficie minima pari a 150 metri quadrati, mentre nel caso di piscina (vasca) scoperta e riscaldata, la stessa dovrà detenere una lunghezza minima di 25 metri e una superficie minima di 400 metri quadrati;

c. presentazione di una dichiarazione asseverata da tecnico abilitato con la quale si attesti che le misure della piscina (vasca) oggetto della richiesta di contributo siano conformi a quanto dichiarato;

d. presentazione dei documenti, debitamente registrati presso l’Agenzia delle Entrate, attestanti il possesso e la validità del titolo di cui all’articolo 4.2, comma 1;

e. avere un numero di tesserati, presso gli enti di cui all’articolo 4.2, comma 1, alla data di pubblicazione del presente decreto, pari ad almeno 30 unità. -

Dati ETS al RUNTS: scadenza 30 giugno

Con il Decreto Ministeriale del 13 gennaio sono cambiate alcune regole per gli ETS in merito agli adempimenti verso il RUNTS.

In particolare, per quando riguarda i dati dei volantari, associati e dipendenti, entro il 30 giungo vanno comunicate tutte le variazioni. Vediamo maggiori dettagli in proposito.

Dati ETS al RUNTS: scadenza 30 giugno

Entro il 30 giugno 2026 gli ETS devono comunicare al Registro unico nazionale del terzo settore i dati aggiornati relativi al numero di associati, volontari e dipendenti dell’ente, se variati rispetto al precedente 31 dicembre.

Tale adempimento ha cadenza annuale ed è stato esteso a tutti gli ETS proprio con il DM in oggetto.

Ricordiamo anche che sempre il DM 13 gennaio ha previsto novità per il deposito del bilancio, leggi anche

Enti del terzo settore: bilanci e rendiconti 2025, deposito e regole RUNTS

In particolare, per idati da comunicare, la novità prevede che tutti gli ETS, senza distinzione di qualifica e quindi non più solo Odv e Aps debbano indicare in fase di iscrizione:

- il numero di soci persone fisiche e le informazioni fondamentali dei soci enti giuridici,

- il numero di lavoratori dipendenti e/o parasubordinati,

- il numero dei volontari iscritti nel registro dei volontari e quello dei volontari degli enti aderenti di cui si avvale.

Il decreto ha inoltre introdotto l’obbligo dell’aggiornamento annuale della base sociale e dei collaboratori solo qualora sia effettivamente variata rispetto all’anno precedente.

Pertanto tali dati vanno comunicati entro il 30 giugno e qualora non vi siano state variazioni nei dati degli associati, volontari e lavoratori rispetto all’ultima comunicazione effettuata, l’ente non sarà tenuto ad effettuare l’aggiornamento.

L'aggiornamento va effettuato al RUNTS territorialmente competente tramite il Portale Servizi Lavoro utilizzando l'identità digitale (SPID o CIE) del Legale rappresentante o di un soggetto delegato procedendo come segue:

- Avviare una pratica di variazione cliccando su “Richiedi” > “Variazione”

- Selezionare l’ente interessato tramite il codice fiscale.

- Compilare i campi richiesti nella procedura guidata, verificando i dati precompilati relativi al dichiarante.

- Salvare le modifiche, scaricare e firmare il modello di richiesta generato.

- Ricaricare il modello firmato sulla piattaforma per completare la pratica.

A conferma della corretta procedura l’ente riceverà una PEC di conferma che attesta l’avvenuto aggiornamento dei dati.

-

SSD: non basta l’iscrizione CONI per l’agevolazione per i collaboratori

La Pronuncia n 7217/2026 della Cassazione ha statuito che:

- l’iscrizione al Coni,

- il riconoscimento formale di società sportiva dilettantistica,

non sono sufficienti per accedere al regime fiscale agevolato previsto dal combinato disposto degli articoli 67, comma 1, lett. m), e 69, comma 2, del Tuir i compensi ai collaboratori devono essere erogati nell’esercizio di un’effettiva attività sportiva dilettantistica, non commerciale.

SSD: non basta l’iscrizione CONI per l’agevolazione per i colloboratori

La Cassazione con la pronuncia di cui si tratta ha stabilito che, ai fini della agevolazione fiscale per le ssd, i compensi per le prestazioni devono essere erogati da un’associazione di tipo sportivo-dilettantistico nell’ambito di tale attività e non di quella commerciale.

Inoltre è esclusa l’applicabilità della disciplina prevista dall’articolo 35, comma 8-quater, del Dlgs n. 36/2021, che presuppone anch’essa lo svolgimento di un’attività non commerciale.In particolare nel caso di specie, accadeva che a seguito di un verbale redatto dagli ispettori di vigilanza dell’Enpals, l’Agenzia delle entrate emetteva nei confronti di una società sportiva dilettantistica a responsabilità limitata un avviso di accertamento e un avviso di contestazione per recuperare a tassazione le ritenute sui compensi erogati a sedici collaboratori autonomi.

La lettera m) dell’articolo 67 Tuir, nel testo applicabile dal 2004, includeva espressamente tra i redditi diversi “le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi […] erogati nell’esercizio diretto di attività sportive dilettantistiche da parte di Coni, federazioni sportive nazionali, enti di promozione sportiva e società/associazioni sportive dilettantistiche”.

L’articolo 69, comma 2, Tuir stabiliva, invece, che tali compensi non concorrevano a formare il reddito per un importo non superiore a 7.500 euro annui.

Si contestava l’inapplicabilità del regime agevolato previsto per le associazioni e le società sportive dilettantistiche per un importo complessivo pari a 25.029,34 euro.

La CTP riteneva l’attività praticata dalla società simile a quella svolta da una palestra, con gestione di diverse attività di fitness.

Pertanto la ricorrente non potesse godere del relativo regime agevolativo e i compensi dei collaboratori andassero assoggettati a ritenuta, difettando anche di prova dell’occasionalità e marginalità delle prestazioni.

L'appello veniva respinto, confermando la natura commerciale dell’attività svolta dalla contribuente e l'attività continuativa svolta dai collaboratori.

Ai fini del riconoscimento delle agevolazioni fiscali, l’iscrizione al Coni e al registro delle associazioni e società sportive dilettantistiche veniva pertanto considerato irrilevante.

La contribuente proponeva ricorso per Cassazione basandolo su tre motivi:

- violazione dell’articolo 67, comma 1, lettera m), Tuir in relazione al carattere dilettantistico dell’attività

- violazione dell’articolo 67, comma 1, lettera l), Tuir e dell’articolo 2697 cc quanto alla non abitualità delle prestazioni dei collaboratori

- violazione dell’articolo 69, comma 2, Tuir per la mancata applicazione della soglia di esenzione fino a 7.500 euro.

Inoltre, la contribuente invocava lla novità legislativa riguardante il lavoro sportivo introdotta dal Dlgs n. 163/2022.

La Corte ha rigettato il ricorso nella sua interezza, confermando l’orientamento consolidato secondo cui, ai fini del regime di non imponibilità, i compensi devono essere erogati da un’associazione di tipo sportivo-dilettantistico nell’ambito di tale attività e non di quella commerciale, essendo insufficiente il mero riconoscimento, da parte del Coni, della qualifica di società sportiva dilettantistica.

In sintesi le motivazioni sono state poggiate sui seguenti aspetti:

- il giudice d’appello ha desunto la finalità imprenditoriale dell’attività svolta dalla società da plurimi elementi quali la gestione di diverse attività di fitness articolate nell’arco della giornata e rivolte alla clientela, la promozione attraverso canali pubblicitari quali il sito internet e la creazione di un vip center;

- la violazione dell’articolo 2697 cc si configura solo quando il giudice di merito attribuisce l’onere della prova a una parte diversa da quella che ne è gravata, non quando il ricorrente contesta la valutazione delle prove acquisite, come nel caso di specie.

La CTR, sulla base degli elementi presuntivi dedotti dall’ufficio aveva ritenuto il rapporto lavorativo continuativo e non meramente occasionale, senza violare il disposto dell’articolo 2697 cc.

Il terzo motivo è stato giudicato infondato, poiché l’esenzione fino a 7.500 euro prevista dall’articolo 69, comma 2, del Tuir, nella formulazione vigente al tempo della vicenda esposta, presuppone anch’essa che i compensi siano erogati nell’ambito di un’effettiva attività sportiva dilettantistica e non di quella commerciale.

La Corte ha escluso l’applicabilità della disciplina sopravvenuta invocata dalla ricorrente in quanto l’esenzione prevista dall’articolo 35, comma 8-quater, del Dlgs n. 36/2021 presuppone anch’essa lo svolgimento di un’attività dilettantistica o sportiva, e non commerciale, come accertato nel giudizio.

Le istanze dell’Agenzia delle entrate vengono accolte dalla Cassazione e quelle della contribuente sono respinte.

-

Iscrizione tardiva al RUNTS delle ONLUS: chiarimenti ministeriali

Il Ministero del Lavoro ha pubblicato la nota n 6665 del 28 aprile 2026 con le regole per l'iscrizione delle ONLUS al RUNTS Registro del terzo settore, post 31 marzo.

Si tratta di chiarimenti per quelle ONLUS che hanno presentato l'iscrizione tardivamente e quindi dal 1° aprile.

Ricordiamo che il 31 marzo era la data ultima per le ONLUS per l'iscrizone al RUNTS nei termini, dopo l'abolizione del registro nazionale.

Vediamo i dettagli.

Iscrizione al RUNTS delle ONLUS dal 1° aprile

La nota ministeriale ricorda che le Onlus iscritte nella Anagrafe, al fine di continuare a operare come enti del Terzo settore avrebbero dovuto presentare istanza di iscrizione nel RUNTS entro e non oltre il 31 marzo 2026 (ai sensi dell’articolo 34, comma 3, D.M. 15 settembre 2020, n. 106). Leggi anche: Iscrizione ONLUS al RUNTS entro il 31 marzo

Entro il medesimo termine, le Onlus intenzionate ad acquisire la qualifica di impresa sociale avrebbero dovuto avanzare istanza di iscrizione all’ufficio del Registro delle imprese territorialmente competente (secondo quanto previsto dall’articolo 5, comma 2, del D.lgs. n. 112/2017).

Tanto premesso, si evidenzia che gli enti che:- non avendo rispettato la scadenza del 31 marzo 2026, hanno perso la qualifica di Onlus,

- e che hanno presentato o intendano ugualmente presentare istanza di iscrizione nel RUNTS a partire dal 1° aprile 2026,

sono tenuti, in ragione della perdita della predetta qualifica, a devolvere l’eventuale patrimonio incrementale ad altro ente con finalità analoghe ai sensi dell’art. 10, comma 1, lett. f) del D.lgs. 460/1997, previa richiesta obbligatoria di parere al Ministero, secondo quanto ricordato anche dall’Agenzia delle Entrate nella recente circolare n. 1/E del 19 febbraio 2026.

In proposito, deve evidenziarsi che per tali enti l’adempimento dell’obbligo devolutivo non è prescritto dalle norme, né di fonte primaria né di fonte subordinata, quale requisito necessario ai fini dell’iscrizione dell’ente nel RUNTS, né gli Uffici in indirizzo sono onerati della relativa verifica.

Pertanto, le istanze presentate tardivamente ai sensi dell’art. 47 del Codice del Terzo Settore provenienti da enti ex Onlus privi di personalità giuridica o che non intendano acquisirla mediante l’iscrizione

al RUNTS potranno essere istruite analogamente a quanto avviene per le ordinarie istanze da parte di enti privi di tale qualifica, trovando applicazione la procedura prevista dagli articoli 8 e 9 del già citato D.M. n. 106/2020.Per le istanze presentate, sempre tardivamente, ai sensi dell’articolo 22 del Codice, da enti ex Onlus già in possesso di personalità giuridica o che intendano acquisirla con l’iscrizione al RUNTS, ferma restando l’inconfigurabilità dell’avvenuta devoluzione quale condizione di procedibilità, deve considerarsi la potenziale incidenza che la devoluzione del patrimonio incrementale può assumere sulla quantificazione del patrimonio minimo, normativamente prescritto e da attestare ai fini dell’iscrizione al RUNTS.

Per tale motivo:

- da un lato sarà cura del notaio incaricato della presentazione di un’istanza di iscrizione riguardante un’ex Onlus constatare preliminarmente che la sussistenza di un patrimonio minimo, ai sensi dell’articolo 22, comma 4, CTS, quale requisito di legge ai fini dell’iscrizione nel RUNTS non sia compromessa dalla presenza di una quota destinata alla devoluzione;

- dall’altro, l’attività istruttoria degli Uffici RUNTS, nei limiti propri di tale peculiare procedimento porrà attenzione nel verificare la regolarità formale, sotto il profilo della completezza dell’istanza e della documentazione ad essa allegata, appurando se l’attestazione notarile di sussistenza del patrimonio minimo, presentata unitamente alla documentazione contabile di supporto, sia stata rilasciata tenuto conto di quanto sopra espresso.

Ne deriva, specifica la nota che, qualora dall’attestazione notarile non emerga con chiarezza tale profilo, gli Uffici RUNTS avranno cura di rivolgere al notaio una richiesta di chiarimenti e di eventuale integrazione documentale, ai sensi dell’art. 16 del D.M. n. 106/2020.

Iscrizione ONLUS al RUNTS: il perimetro delle tardive

La nota chiarisce anche che, con riferimento alle istanze presentate ex articolo 22 del Codice successivamente al 31 marzo 2026, si ricorda che le stesse sono da considerarsi tardive anche qualora il notaio abbia ricevuto la delibera ai fini dell’iscrizione prima del 31 marzo 2026 e abbia provveduto a depositarla entro i venti giorni successivi.

In tal senso, fermi restando i termini assegnati al professionista dall’articolo 22, comma 2 del

Codice del Terzo settore per concludere le operazioni finalizzate al deposito degli atti nel RUNTS, la scadenza del 31 marzo 2026 è da considerarsi termine ultimo di avvio del procedimento di iscrizione al RUNTS previsto per tutte le domande di iscrizione di ex Onlus, incluse quelle degli enti già dotati di personalità giuridica, di cui al comma 7 del citato articolo 34 del D.M. n. 106/2020, a carico dei quali resta in ogni caso l’onere di tener conto di tutte le tempistiche necessarie ai fini del rispetto dei predetti termini indicati nel medesimo articolo 34.

Al fine di verificare il rispetto dell’adempimento devolutivo del patrimonio incrementale da parte

degli enti ex Onlus che non abbiano conseguito l’iscrizione nel RUNTS o che, pur risultando iscritti, abbiano presentato tardivamente la relativa istanza, gli elenchi prodotti dal gestore informatico del RUNTS e integrati periodicamente da questo Ministero con le richieste di parere devolutivo al medesimo formulate saranno resi disponibili periodicamente all’Agenzia delle Entrate.Indebita spendita della qualifica di ONLUS: vigilanza del Ministero

Infine si pone l'attenzione sul caso in cui gli enti già in possesso della qualifica di Onlus, sia in occasione dell’attuale fase di iscrizione al RUNTS come nell’ipotesi in cui gli stessi si siano iscritti prima dell’intervenuta abrogazione del d.lgs. n. 460/1997, abbiano conservato l’acronimo Onlus nella propria

denominazione.

Pur rappresentando che l’indebita spendita dell'acronimo non è più soggetta al divieto di illegittimo utilizzo e alle sanzioni connesse, specifica il Ministero, appare opportuno tutelare, in linea di principio,

l’affidamento della generalità dei cittadini rispetto ad una qualifica – e ad un correlato regime – non più

esistenti.

Pertanto se gli Uffici, riscontrassero sia in sede di iscrizione come nell’ambito delle ordinarie attività di verifica, il perdurare dell’acronimo Onlus nella denominazione degli enti, avranno cura di rivolgere ai soggetti interessati l’espresso invito ad apportare alla prima occasione utile le opportune modifiche alla denominazione, senza che tale verifica abbia implicazioni ulteriori ai fini dell’iscrizione e/o permanenza di tali enti nel RUNTS. -

Modello E ETS: alternativo a quello ordinario

Con la Circolare n /2026 il Ministero del Lavoro fornisce chiarimenti sulle novità per il rendiconto aggregato o Modello E per gli ETS.

Ricordiamo che sulla Gazzetta Ufficiale n. 67 del 21 marzo 2026 è stato pubblicato il decreto del 18 febbraio 2026 del Ministro del lavoro e delle politiche sociali con il quale è stato adottato il modello di rendiconto per cassa in forma aggregata per gli enti del Terzo settore aventi entrate annue non superiori a 60.000 euro.

Il Ministero replica a dubbi inerenti vediamo il commento.Modello E enti del terzo settore: alternativo a quello ordinario

Il Ministero riepiloga che sotto il profilo contenutistico il nuovo modello per cassa Modello E in forma aggregata costituisca una sintesi del modello di rendiconto per cassa “ordinario” identificato come modello “D” adottato con il D.M. del 5 marzo 2020 pubblicato sulla G.U. n.102 del 18 aprile 2020, senza apportare alcuna innovazione ai contenuti del vigente rendiconto per cassa, né tanto meno al sistema di rilevazione.

Esso interviene infatti esclusivamente sull’esposizione dei dati contabili, che sono riportati a livello macroaggregato di sezione senza l’ulteriore declinazione nelle singole voci che compongono quest’ultima, mantenendo inalterata la corrispondenza con ciascuna delle sezioni in cui si struttura il rendiconto per cassa ordinario.

In ragione del carattere derivato del modello di rendiconto per cassa aggregato rispetto al rendiconto per cassa ordinario, il provvedimento in oggetto ha denominato modello “E” lo schema di rendiconto per cassa aggregato, a conferma della continuità con la modulistica adottata con il D.M. 5 marzo 2020, già citato in precedenza.

Sotto il profilo soggettivo, detto modello, secondo quanto già anticipato nella circolare n.6/2024 di questo Ministero, può essere adottato da tutti gli ETS con entrate comunque denominate non superiori a 60.000 euro annui tranne, beninteso le imprese sociali e gli ETS che esercitano la propria attività esclusivamente o principalmente in forma di impresa commerciale (per i quali si applica l’articolo 13, comma 5 del Codice del Terzo settore), indipendentemente dal possesso o meno della personalità giuridica, in coerenza con la ratio di semplificazione alla base della novella introdotta con la legge n. 104/2024.

Il ricorso al modello adottato con il D.M. del 18 febbraio 2026 costituisce una facoltà per l’ETS legittimato al suo impiego, secondo quanto previsto dall’articolo 13, comma 2-bis del Codice (“il rendiconto per cassa può indicare le entrate e le uscite in forma aggregata”): infatti, l’ETS,

versando nella condizione dimensionale prevista, può optare per la scelta del rendiconto per cassa ordinario o, stante la facoltatività del ricorso anche a tale opzione, del bilancio di esercizio economico- patrimoniale.Se il ricorso all’opzione di cui all’articolo 13, comma 2-bis è rimessa alla scelta dell’ETS, per altro verso, una volta operata detta opzione, l’utilizzo della relativa modulistica è vincolante per l’ETS che non può pertanto discostarsi da essa.

Rendiconto per cassa ETS: da quando si applica?

L’articolo 3 del D.M. in oggetto prevede, in coerenza con l’esposta assenza di novità dei contenuti del modello “E”, rispetto al rendiconto per cassa ordinario, prevede che esso sia utilizzabile a partire dal bilancio relativo all’esercizio in corso alla data di pubblicazione del decreto medesimo in Gazzetta Ufficiale.

Il D.M. rende quindi agibile la facoltà prevista dall’articolo 13, comma 2-bis del CTS, pertanto:

- per gli ETS che hanno l’esercizio finanziario coincidente con l’anno solare, il modello ” E” sarà utilizzabile a partire dal rendiconto dell’esercizio che si chiuderà al 31/12/2026;

- per gli ETS, il cui esercizio finanziario sia iniziato ad esempio il 1° luglio o il 1° settembre 2025, detto modello sarà già utilizzabile con riguardo all’esercizio che andrà a chiudersi, rispettivamente il 30 giugno o il 30 agosto del corrente anno.

Attenzione al fatto che, specifica il Ministero, un caso particolare concerne gli enti dotati di personalità giuridica ed entrate annue inferiori ai 60mila euro, per i quali alla data del 21 marzo 2026 era già chiuso l’esercizio finanziario.

Si deve ritenere che questi enti possono avvalersi della facoltà di redigere il bilancio relativo a tale esercizio nella forma del rendiconto per cassa integrale sancita nel modello “D” allegato al sopra menzionato D.M. 5 marzo 2020, dovendosi escludere che il possesso della personalità giuridica, associato all’utilizzabilità del rendiconto per cassa in forma aggregata solo successivamente all’adozione del decreto attuativo citato in oggetto, generi in capo agli enti in parola l’obbligo di dover redigere il bilancio economico-patrimoniale ai sensi dell’articolo 13, comma 1 del Codice.

Allegati: -

Iscrizione ONLUS al RUNTS entro il 31 marzo

A seguito della sopprossione dell’Anagrafe unica delle Onlus, le Onlus iscritte nell’Anagrafe, che intendono continuare a operare come enti del Terzo Settore dovranno presentare istanza di iscrizione nel Registro Unico Nazionale del Terzo settore (RUNTS), entro e non oltre il 31 marzo 2026, ai sensi dell’articolo 34, comma 3, D.M. 15 settembre 2020, n. 106. Inoltre entro lo stesso termine, le Onlus che intendano acquisire la qualifica di impresa sociale dovranno presentare istanza di iscrizione all’ufficio del Registro delle imprese territorialmente competente secondo quanto previsto dall’articolo 5, comma 2, del D.lgs. 112/2017. Onlus: come iscriversi al RUNTS entro marzo 2026

L’ente interessato alla qualifica di terzo settore può presentare apposita istanza di iscrizione al RUNTS esclusivamente in modalità telematica all’Ufficio RUNTS competente, tramite il portale dedicato, accedendo con SPID o CIE del legale rappresentante della Onlus interessata o del legale rappresentante della rete associativa cui aderisca la Onlus medesima.

Per le Onlus con personalità giuridica, la relativa istanza sarà presentata a cura del notaio.

L’iscrizione al RUNTS è in ogni caso condizionata al buon esito dell’istruttoria dell’Ufficio RUNTS competente.

Ai sensi dell’articolo 34, comma 3, D.M. 15 settembre 2020, n. 106, con la presentazione dell’istanza di iscrizione al RUNTS, la Onlus interessata dovrà indicare, tra l’altro, la sezione del RUNTS nella quale intende essere iscritta, allegando:- atto costitutivo (in mancanza si rinvia all’articolo 8, comma 5, lett. a), del D.M. n.106/2020);

- statuto adeguato alle disposizioni inderogabili del Codice del terzo settore di cui al d.lgs. n. 117/2017;

- ultimi 2 bilanci consuntivi approvati, redatti secondo i modelli di cui al D.M. n. 39/2020.

Sulla base dei documenti di prassi adottati dal Ministero del Lavoro e delle Politiche Sociali con note n 11560/220 e n 14432/2023 laddove dagli ultimi 2 bilanci approvati emerga che la Onlus interessata all’iscrizione al RUNTS abbia superato 2 dei limiti previsti dall’art. 30, comma 2 del D.lgs. 117/2017, la stessa è tenuta a nominare l’Organo di controllo.

La nomina dell’Organo di controllo è sempre obbligatoria per le Onlus aventi natura giuridica di Fondazione (art. 30, comma 1 del D.lgs. 117/2017).

Inoltre viene specificato che ai fini della percezione del contributo del cinque per mille sarà necessario che l’ente interessato, anche a seguito dell’iscrizione al RUNTS comunichi attraverso il sistema RUNTS i dati necessari per il pagamento del contributo del 5 per mille, secondo i termini e le modalità reperibili sul sito istituzionale, Accreditamento per gli Enti del Terzo Settore.

Si ricorda che le Onlus che non intendano iscriversi al RUNTS sono tenute a devolvere il patrimonio, in ragione della perdita della qualifica, ai sensi dell’articolo 10, comma 1, lett. f) del d.lgs n.460/1997, richiedendo il preventivo parere al Ministero del Lavoro e delle Politiche Sociali.

-

Ente terzo settore: come optare per il forfettario con l’AA7/10

Dal 1° gennaio 2026, è utilizzabile il Modello AA7/10 Domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività, variazione dati o cessazone attività ai fini IVA, aggiornato con novità per i soggetti diversi dalle persone fisiche.

Come specificato dalla stessa Agenzia, l’aggiornamento delle istruzioni si è reso necessario al fine di disciplinare le modalità operative per l’esercizio dell’opzione di determinazione forfetaria del reddito da parte degli enti del Terzo Settore che avviano l’esercizio di attività d’impresa commerciale, ai sensi degli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117 (Codice del Terzo Settore).

Enti terzo settore e inizio attività: l’opzione per il forfettario nel Modello AA7/10

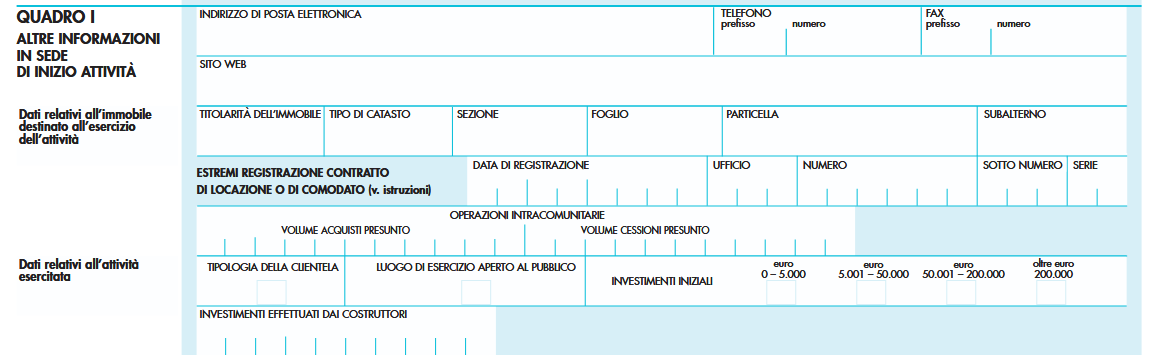

In particolare, dal 1° gennaio il modello reca novità alla pagina 12 delle istruzioni, nella sezione relativa al Quadro I – “ALTRE

INFORMAZIONI IN SEDE DI INIZIO ATTIVITÀ”, dopo il paragrafo “DATI RELATIVI ALL’ATTIVITÀ ESERCITATA”, è stato aggiunto il paragrafo “OPZIONE REGIME FORFETTARIO DEGLI ENTI DEL TERZO SETTORE”.

Considerato che il modello AA7/10 non prevede attualmente un campo specifico per l’indicazione di tale opzione, è stato introdotto un criterio tecnico che consenta di acquisire in Anagrafe Tributaria in maniera univoca la volontà dell’ente.

Gli enti del terzo settore che avviano l’esercizio di attività d’impresa commerciale e intendono optare per la determinazione forfetaria del reddito, prevista dagli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117, per l’esercizio dell’opzione devono compilare il campo “investimenti effettuati dai costruttori”, inserendo il valore 9999999999 (dieci volte il numero 9).

PIVA soggetti diversi dalle persone fisiche: regole per il modello AA7/10

Il Modello AA7/10 aggiornato dalle entrate a inizio 2026 in generale è il modello di domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività per i soggetti diversi dalle persone fisiche.

In particolare, questo modello deve essere utilizzato dai soggetti diversi dalle persone fisiche (società, enti, associazioni, ecc.) per le dichiarazioni d’inizio attività, variazione dati e cessazione attività, previste dall’art. 35 nonché per la domanda di attribuzione del codice fiscale ai sensi del D.M. 28 dicembre 1987, n. 539.

Il modello, compilato a macchina o a stampatello in tutte le sue parti e sottoscritto dal dichiarante, deve essere presentato entro 30 giorni dalla data di inizio attività ovvero dalla data di variazione di qualsiasi dato comunicato in precedenza o dalla data di cessazione dell’attività stessa.

Nella parte superiore di tutte le pagine che costituiscono la dichiarazione deve essere riportato il codice fiscale del contribuente. Nell’ipotesi di presentazione della dichiarazione di inizio attività con attribuzione del codice fiscale (tipo di dichiarazione 1 del quadro A) deve essere riportato il codice fiscale del rappresentante indicato nel quadro C.

Ogni pagina deve essere numerata in ordine progressivo compilando l’apposito campo posto in alto a destra; il totale delle pagine di cui si compone la dichiarazione deve essere invece indicato nel riquadro “quadri compilati e firma della dichiarazione”.

Per la corretta compilazione dei quadri, si ricorda che qualora non siano sufficienti gli spazi previsti devono essere utilizzate più pagine contenenti il quadro interessato.

Si ricorda, inoltre, che ai sensi dell’articolo 2 del D.P.R. 10 novembre 1997, n. 442, le opzioni e le revoche previste in materia di IVA e di imposte dirette non devono essere comunicate con questo modello ma esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA, tenendo conto del comportamento concludente assunto durante l’anno dal contribuente. Nelle ipotesi di esonero dalla presen-

tazione della predetta dichiarazione IVA, il quadro VO deve essere presentato in allegato alla dichiarazione dei redditi. -

Terzo settore: come iscriversi al RUNTS

La Circolare n 1 delle Entrate con anche tutte le osservazioni giunte nel periodo di consultazione, conclusasi il 23 gennaio scorso, contiene numerosi chiarimenti sulle novità normative per il terzo settore.

Vediamo il dettaglio sulle regole di iscrizione al RYNTS

Terzo settore: il RUNTS, le Entrate ricordano cosa contiene

Il Codice ha previsto l’istituzione del Registro unico nazionale del Terzo settore (di seguito, “RUNTS”) presso il Ministero del lavoro e delle politiche sociali, operativamente gestito su base territoriale in collaborazione con ciascuna Regione e Provincia autonoma.

Il RUNTS è suddiviso in sezioni, in ognuna delle quali gli enti sono iscritti a seconda del possesso dei requisiti specifici, normativamente stabiliti; l’iscrizione ha effetto costitutivo riguardo l’acquisizione della qualifica di ETS e della eventuale qualifica specifica (OdV, APS, Enti Filantropici, Rete associativa) ed è condizione necessaria per la fruizione dei benefici fiscali, siano essi riservati agli iscritti in determinate sezioni o previsti per tutti gli ETS.

A seconda della sezione19 di iscrizione gli ETS si dividono in:- organizzazioni di volontariato;

- associazioni di promozione sociale;

- enti filantropici;

- imprese sociali, incluse le cooperative sociali20;

- reti associative;

- società di mutuo soccorso.

A una settima sezione, sono iscritti gli altri enti di carattere privato diversi dalle società (associazioni, riconosciute o non riconosciute, comitati, fondazioni ecc.) comunque costituiti per il perseguimento, senza scopo di lucro di finalità civiche, solidaristiche e di utilità sociale, mediante lo svolgimento, in via esclusiva o principale, di una o più attività di interesse generale

Per quanto riguarda gli enti religiosi civilmente riconosciuti e le fabbricerie di cui all’articolo 72 della legge 20 maggio 1985, n. 222, si precisa che, ai sensi del comma 3 dell’articolo 4 del Codice del Terzo settore, le norme del Codice trovano applicazione esclusivamente con riferimento allo svolgimento delle attività di interesse generale di cui all’articolo 5, nonché delle eventuali attività diverse previste dall’articolo 6.

A tal fine, tali enti sono tenuti ad adottare un apposito regolamento, redatto in forma di atto pubblico o di scrittura privata autenticata, che, nel rispetto della loro peculiare struttura e finalità e salvo quanto diversamente stabilito, recepisca le disposizioni del Codice. Il regolamento deve essere depositato nel RUNTS.

Per l’esercizio delle suddette attività deve, inoltre, essere costituito uno specifico patrimonio destinato e devono essere tenute separatamente le scritture contabili previste dall’articolo 13 del Codice. I beni che compongono il patrimonio destinato devono essere indicati all’interno del regolamento, anche con atto distinto ad esso allegato.

Gli enti religiosi civilmente riconosciuti e le fabbricerie rispondono delle obbligazioni assunte nello svolgimento delle attività di cui agli articoli 5 e 6 esclusivamente nei limiti del patrimonio destinato. Gli altri creditori dell’ente non possono avanzare alcuna pretesa sui beni ricompresi nel patrimonio destinato allo svolgimento delle attività sopra richiamate.

Sono esclusi dalla possibilità di acquisire la qualifica di ETS e, quindi, non possono essere iscritti al RUNTS:- le amministrazioni pubbliche di cui all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165;

- le formazioni e le associazioni politiche;

- I sindacati, le associazioni professionali e di rappresentanza di categorie economiche, le associazioni di datori di lavoro;

- gli enti sottoposti a direzione e coordinamento o controllati dai suddetti enti, ad esclusione dei soggetti operanti nel settore della protezione civile.

Non rientrano tra i soggetti esclusi dalla qualifica di ETS e, quindi, possono richiedere l’iscrizione nel RUNTS:

- i corpi volontari dei vigili del fuoco delle Province autonome di Trento e di Bolzano e della Regione autonoma della Valle d’Aosta;

- le associazioni o fondazioni di diritto privato ex IPAB derivanti dai processi di trasformazione delle istituzioni pubbliche di assistenza o beneficenza.

Il Codice ha rinviato a un decreto del Ministro del lavoro e delle politiche sociali, previa intesa in sede di Conferenza Stato-Regioni, per i profili attuativi concernenti, fra l’altro:

- la definizione della procedura per l’iscrizione nel RUNTS;

- le regole per la predisposizione, la tenuta, la conservazione e la gestione del medesimo Registro finalizzate ad assicurare l’omogenea e piena conoscibilità su tutto il territorio nazionale degli elementi informativi del registro stesso e le modalità con cui è garantita la comunicazione dei dati tra il Registro delle imprese e il RUNTS con riferimento alle imprese sociali e agli altri enti del Terzo settore iscritti nel Registro delle imprese;

- la trasmigrazione dei registri esistenti, vale a dire, le modalità con cui gli enti pubblici territoriali provvedono a comunicare al RUNTS i dati in loro possesso degli enti già iscritti nei registri speciali delle organizzazioni di volontariato e delle associazioni di promozione sociale.

Al riguardo, è stato emanato il decreto del Ministro del lavoro e delle politiche sociali 15 settembre 2020, n. 106, pubblicato nella Gazzetta Ufficiale del 21 ottobre 2020, n. 261.

Con l’avvio dell’operatività del RUNTS, a decorrere dal 23 novembre del 2021, sono cessati di esistere i registri del volontariato gestiti dalle Regioni e dalle Province autonome, nonché i registri delle associazioni di promozione sociale gestiti dal Ministero del lavoro e delle politiche sociali e dalle Regioni competenti.

Il Ministero dell’Interno ha mantenuto tra le proprie competenze il riconoscimento delle finalità assistenziali degli enti a carattere nazionale valevole a escludere gli spacci annessi ai relativi circoli affiliati dalla programmazione delle attività di somministrazione di alimenti e bevande.

Per quanto concerne l’Anagrafe delle Organizzazioni non lucrative di utilità sociale (ONLUS), la stessa cessa di esistere al 31 dicembre 2025.

A tale ultimo riguardo, il citato d.m. 15 settembre 2020 ha previsto specifiche disposizioni attuative in merito al percorso di ingresso nel RUNTS degli enti iscritti all’Anagrafe delle ONLUS.ONLUS: iscrizione al runts entro marzo

Il Ministero con un avviso, leggi qui, alla luce della cessazione dell'anagrafe delle ONLUS, informa del fatto che l’ente interessato potrà presentare apposita istanza di iscrizione al RUNTS esclusivamente in modalità telematica all’Ufficio RUNTS competente, tramite il portale dedicato, accedendo con SPID o CIE del legale rappresentante della Onlus interessata o del legale rappresentante della rete associativa cui aderisca la Onlus medesima.

Per le Onlus con personalità giuridica, la relativa istanza sarà presentata a cura del notaio.

L’iscrizione al RUNTS è in ogni caso condizionata al buon esito dell’istruttoria dell’Ufficio RUNTS competente.

Ai sensi dell’articolo 34, comma 3, D.M. 15 settembre 2020, n. 106, con la presentazione dell’istanza di iscrizione al RUNTS, la Onlus interessata dovrà indicare, tra l’altro, la sezione del RUNTS nella quale intende essere iscritta, allegando:- atto costitutivo (in mancanza si rinvia all’articolo 8, comma 5, lett. a), del D.M. n.106/2020);

- statuto adeguato alle disposizioni inderogabili del Codice del terzo settore di cui al d.lgs. n. 117/2017;

- ultimi 2 bilanci consuntivi approvati, redatti secondo i modelli di cui al D.M. n. 39/2020.

Sulla base dei documenti di prassi adottati dal Ministero del Lavoro e delle Politiche Sociali con note n 11560/220 e n 14432/2023 laddove dagli ultimi 2 bilanci approvati emerga che la Onlus interessata all’iscrizione al RUNTS abbia superato 2 dei limiti previsti dall’art. 30, comma 2 del D.lgs. 117/2017, la stessa è tenuta a nominare l’Organo di controllo.

La nomina dell’Organo di controllo è sempre obbligatoria per le Onlus aventi natura giuridica di Fondazione (art. 30, comma 1 del D.lgs. 117/2017).

-

Enti Terzo Settore 2026: tutte le novità commentate dall’Agenzia

Le Entrate pubblicano la Circolare n 1/2026 con le prime indicazioni sulle disposizioni fiscali contenute nel Codice del Terzo settore (Cts).

Il testo, firmato dal direttore dell’Agenzia, Vincenzo Carbone, tiene conto dei contributi ricevuti dagli operatori nel corso della “consultazione pubblica” che si è chiusa lo scorso 23 gennaio.

Come evidenzia la stessa circolare, per Terzo settore si intende il complesso degli enti privati, iscritti nel Registro unico nazionale del Terzo settore, costituiti per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale e che, in attuazione del principio di sussidiarietà e in coerenza con i rispettivi statuti o atti costitutivi, promuovono e realizzano attività di interesse generale mediante forme di azione volontaria e gratuita o di mutualità o di produzione e scambio di beni e servizi.

In seguito, sulla base di quanto previsto dalla stessa legge delega3, il Governo, tenuto conto delle evidenze attuative nel frattempo emerse, ha adottato, fra l’altro, disposizioni integrative e correttive del codice del Terzo Settore con il decreto legislativo 3 agosto 2018, n. 105, pubblicato nella Gazzetta Ufficiale n. 210 del 10 settembre 2018.

Interventi correttivi e di interpretazione autentica, nonché ulteriori modifiche e integrazioni alla disciplina in materia di Terzo settore, sono stati previsti anche da successive disposizioni normative che, laddove di interesse ai fini dei chiarimenti che si forniscono, saranno richiamate nei paragrafi seguenti.

Nell’ambito della circolare (v. paragrafo 2) le previsioni fiscali in materia di imposte sui redditi recate dal Codice del Terzo settore vengono affrontate con specifico riferimento:- alla disciplina dei criteri di non commercialità ai fini IRES delle attività di interesse generale svolte dagli enti del Terzo settore (v. paragrafo 2.2);

- alla qualificazione fiscale degli enti del Terzo settore (v. paragrafo 2.3);

- ai regimi forfetari previsti per gli enti del Terzo settore non commerciali e le Associazioni di Promozione Sociale e le Organizzazioni di Volontariato (v. paragrafi 3.1 e 3.2).

L’esame di detti aspetti è preceduto, per esigenze sistematiche e di inquadramento delle previsioni fiscali sopra richiamate, da una sintetica esposizione della struttura del CTS (v. paragrafo 1), con particolare riferimento:

- agli aspetti generali della disciplina delle attività degli enti del Terzo settore (paragrafo 1.1);

- alle finalità non lucrative (paragrafo 1.2);

- al Registro unico nazionale del Terzo settore (paragrafo 1.3);

- all’insieme delle previsioni fiscali contenute nel CTS (paragrafo 1.4);

- alla decorrenza temporale degli effetti delle previsioni fiscali del CTS (paragrafo 1.5);

- alle abrogazioni e vigenza di regimi specifici nel periodo transitorio (paragrafo 1.6).

Vediamo una sintesi di alcuni dei chiarimenti in essa contenuti

Terzo settore 2026: modalità d’iscrizione al Runts

Con riferimento alle Onlus, il Codice del Terzo settore ha disposto l’abrogazione della relativa Anagrafe.

Gli enti che erano iscritti all’Anagrafe delle Onlus allo scorso 31 dicembre e che intendono acquisire la qualifica di Enti del Terzo settore (Ets) devono presentare la domanda di iscrizione entro il 31 marzo 2026 allegando copia dell’atto costitutivo e dello statuto adeguato alle disposizioni del Codice, nonché degli ultimi due bilanci approvati.

Se la domanda viene accolta, l’ente acquisisce, senza soluzione di continuità, la qualifica di Ets con decorrenza dall’inizio del periodo d’imposta (quindi dal 1° gennaio 2026 in caso di periodo d’imposta coincidente con l’anno solare).

Terzo settore 2026: test di non commercialità

Uno dei pilastri delle novità previste per il Terzo settore riguarda i criteri per stabilire se un’attività di interesse generale sia commerciale o meno ai fini Ires.

Il principio base è che le attività sono considerate non commerciali se i corrispettivi non superano i costi effettivi.

È comunque previsto un margine di tolleranza: l'attività resta infatti non commerciale anche se i ricavi non superano i costi di oltre il 6% per un massimo di tre periodi d'imposta consecutivi.

Sul punto, il documento, che presenta diverse casistiche concrete, spiega che gli enti con proventi inferiori a 300mila euro possono valutare la non-commercialità in modo unitario sull'insieme delle attività svolte.

Nuovi regimi forfettari con soglia a 85.000 euro

La circolare fornisce anche istruzioni dettagliate sui regimi di tassazione semplificata.

In particolare, per le Organizzazioni di Volontariato e le Associazioni di Promozione Sociale entra in vigore il nuovo regime forfettario (Art. 86 Cts).

Per poter accedere al regime agevolativo l’ente deve essere iscritto al Runts nella sezione speciale prevista per APS e OdV e nel periodo d’imposta precedente deve aver percepito ricavi, ragguagliati al periodo d'imposta, non superiori a 85mila euro.

Il 2026 è il primo anno di applicazione del regime forfetario e, quindi, gli enti potranno decidere di accedervi qualora ritengano di conseguire, nel medesimo periodo d’imposta, proventi di natura commerciale per un ammontare non superiore a 85mila euro.

l regime fiscale applicabile all’impresa sociale

Il modello di impresa sociale disciplinato dal Cis, (Codice Impresa Sociale, Dlgs n. 112/2017) viene affrontato dalla Circolare n 1.

Alla impresa sociale, si applicano le disposizioni del Cts Dlgs n. 117/2017) e le norme del Codice civile, in particolare le disposizioni del Libro V, in quanto compatibili.

Possono acquisire la qualifica di “impresa sociale” tutti gli enti privati (associazioni, fondazioni, società di capitali, cooperative, ecc.) che svolgono in via principale e in modo stabile attività d’impresa di interesse generale, senza scopo di lucro e per finalità civiche, solidaristiche e di utilità sociale, adottando modalità di gestione responsabili e trasparenti e favorendo il più ampio coinvolgimento dei lavoratori, degli utenti e di altri soggetti interessati alle loro attività.

L’attività di interesse generale deve rappresentare almeno il 70% dei ricavi complessivi.

Le cooperative sociali e i loro consorzi disciplinati dalla legge n. 381/1991 sono considerati automaticamente imprese sociali di diritto.

A differenza degli enti del Terzo settore (Ets) le imprese sociali costituite nella forma di società di capitali possono distribuire utili in forma limitata (rimborso al socio del capitale effettivamente versato).

Le imprese sociali sono sempre considerate soggetti commerciali ai fini Ires.

Tutti i proventi concorrono a formare il reddito imponibile, secondo i principi del reddito d’impresa.

Ai fini Iva, le imprese sociali hanno l’obbligo di adottare il regime ordinario di contabilità.

Le imprese sociali possono usufruire di alcune agevolazioni fiscali attraverso l’operatività di alcune deduzioni e l’irrilevanza delle variazioni fiscali nette in aumento.

Non si considerano imponibili gli utili/avanzi destinati a riserve indivisibili per lo svolgimento delle attività statutarie o utilizzati per coprire perdite (purché le riserve siano poi reintegrate).

La deduzione è proporzionale alla quota di utili o avanzi non tassati.

Non sono inoltre deducibili, fino al 3% degli utili netti e previa autorizzazione della Commissione europea, le somme destinate al fondo per la promozione e lo sviluppo delle imprese sociali.

Infine, le imprese sociali sono escluse da alcuni regimi punitivi (disciplina delle società di comodo e applicazione degli indici di affidabilità fiscale (Isa).

Le agevolazioni previste dal Cis mirano a evitare la doppia imposizione sugli importi che l’impresa sociale destina al patrimonio o alle attività istituzionali, neutralizzando l’effetto “imposta su imposta”.

La neutralizzazione fiscale non opera nei seguenti casi:

- sulla quota Ires riferibile ai dividendi erogati nell’anno dall’impresa sociale

- sulla costituzione di riserve divisibili

- aumento gratuito del capitale sociale.

-

Imprese sociali in forma societaria: chiarimenti sul trattamento IVA

L'Agenzia delle Entrate durante Telefisco 2026 ha replicato a dubbi sul percorso di razionalizzazione del sistema IVA avviato con il Dlgs n 186/2025.

Viene esplicitata una lettura sistemica delle novità della nuova articolazione delle esenzioni dell'art 10 del Decreto IVA.

Imprese sociali in forma societaria: IVA al 5%

Come chiarito dalle Entrate il legislatore distingue nettamente tra le diverse tipologie di prestazioni.

Per le attività di trasporto di malati e feriti (di cui all’articolo 10, comma 1, n. 15), l’esenzione Iva viene ancorata alla natura dell’attività svolta, senza tenere conto dalla forma giuridica del soggetto prestatore del servizio.

A partire dal 2026, il regime di esenzione trova applicazione nei confronti di tutti gli enti del Terzo settore, incluse le imprese sociali, siano esse costituite in forma associativa, di fondazione o in forma societaria.

Per le prestazioni di cui ai numeri 19), 20) e 27-ter) dell’articolo 10 del Dpr 633/1972, che rappresentano il nucleo degli interventi sanitari, sociosanitari, assistenziali ed educativi, il riferimento agli enti del Terzo settore è accompagnato, dall’esclusione delle imprese sociali costituite nelle forme di cui al libro V, titolo V, del codice civile:

- società semplice,

- Srl,

- società in nome collettivo,

- società in accomandita semplice,

- società per azioni

Occorre distinguere tra imprese sociali non societarie e imprese sociali costituite in forma societaria, includendo le prime, anche se organizzate in forma associativa o di fondazione, nel perimetro dell’esenzione, ed escludendo invece le seconde.

L'impostazione si colloca in un percorso di razionalizzazione dell’Iva che ha visto le imprese sociali costituite nelle forme del libro V, del titolo V del Codice civile nella possibilità di avvalersi di un regime agevolato (quello dell’aliquota del 5%) per le prestazioni sanitarie, sociosanitarie, assistenziali ed educative rese nei confronti dei soggetti fragili indicati al numero 27-ter del decreto Iva, quali anziani e persone con disabilità.

La risposta fornita dall’agenzia delle Entrate a Telefisco 2026 consente così di ricostruire la ratio dell’intervento normativo:

- si chiarisce che il perimetro dell’esenzione Iva vede rigarda le imprese sociali non societarie assimilate agli enti del Terzo settorein forma di associazioni e fondazioni;

- le imprese sociali costituite in forma societaria vengono ricondotte a un regime di imponibilità agevolata coerente con quello delle cooperative sociali, attività con funzione sociale di interesse generale pur all’interno di una struttura organizzativa di tipo imprenditoriale.

Con tale chiarimento si supera una delle principali aree di incertezza generate dal passaggio dal regime Onlus al nuovo assetto del Terzo settore, dando coerenza sistematica al trattamento Iva delle imprese sociali.