-

Forfettari, stop allo sconto di un anno sugli accertamenti dal 2026

Cambiano le regole sui controlli per chi applica il regime forfettario. L’articolo 20 del Correttivo Omnibus elimina il vantaggio sui termini di accertamento riconosciuto ai contribuenti con fatturato composto esclusivamente da fatture elettroniche. La disposizione, non ancora definitiva, avrebbe effetto dal periodo d’imposta 2026.

Forfettari e termini di decadenza: novità nel Correttivo Omnibus

Per i contribuenti in regime forfettario potrebbe venire meno uno dei vantaggi collegati all’utilizzo esclusivo della fatturazione elettronica.

L’articolo 20 dello schema di Correttivo Omnibus alla riforma fiscale prevede infatti l’eliminazione della riduzione di un anno dei termini entro i quali l’Agenzia delle Entrate può notificare gli avvisi di accertamento.

La novità avrebbe effetto sui controlli relativi ai periodi d’imposta dal 2026 in avanti. Il testo, approvato in via preliminare dal Governo, è però ancora sottoposto all’esame delle Commissioni parlamentari e potrà essere modificato prima dell’approvazione definitiva.

In sintesi

Regola attuale: per i forfettari con fatturato composto esclusivamente da fatture elettroniche, il termine di accertamento è ridotto di un anno.

Novità proposta: il Correttivo elimina questa riduzione.

Decorrenza: la modifica riguarda i periodi d’imposta dal 2026.

Stato del provvedimento: il testo non è ancora definitivo.

Qual è il vantaggio previsto oggi per i forfettari

L’articolo 1, comma 74, della Legge n. 190/2014 stabilisce che, per i contribuenti in regime forfettario con fatturato annuo costituito esclusivamente da fatture elettroniche, il termine di decadenza per la notifica degli avvisi di accertamento è ridotto di un anno.

La disposizione era stata introdotta per incentivare l’utilizzo della fatturazione elettronica e permettere all’Amministrazione finanziaria di acquisire più rapidamente i dati delle operazioni effettuate.Cosa cambia con il Correttivo fiscale

L’articolo 20 del Correttivo propone di cancellare la parte della norma che riconosce la riduzione di un anno.

In caso di approvazione definitiva, anche i contribuenti forfettari che emettono esclusivamente fatture elettroniche saranno quindi soggetti agli ordinari termini di accertamento.

L’eliminazione del beneficio avrebbe effetto sui controlli relativi ai periodi d’imposta dal 2026 in avanti.

La relazione illustrativa collega la modifica all’estensione generalizzata dell’obbligo di fatturazione elettronica ai contribuenti forfettari, scattata il 1° gennaio 2024.

Secondo il Governo, essendo la fatturazione elettronica diventata obbligatoria, sarebbe venuta meno la ragione per riconoscere un termine di accertamento più breve a chi la utilizza.

L’intervento viene quindi presentato come una misura di semplificazione e razionalizzazione della disciplina dei controlli fiscali.Cosa devono fare i contribuenti forfettari

La disposizione non introduce un nuovo adempimento immediato per professionisti e imprese in regime forfettario.

Il principale effetto è l’allungamento del periodo durante il quale l’Amministrazione finanziaria potrà effettuare i controlli. Diventa quindi ancora più importante conservare correttamente fatture, dichiarazioni, registrazioni e documentazione relativa ai requisiti di accesso e permanenza nel regime.

Occorrerà comunque attendere l’approvazione definitiva del decreto per verificare se il testo dell’articolo 20 sarà confermato senza modifiche. -

Redditi PF 2026: novità del qualdro LM per sportivi dilettanti forfettari

Le Entrate hanno pubblicato tra gli altri, il Modello Redditi PF 2026 con diverse novità: Scarica il Modello Redditi PF 2026 con le relative istruzioni

In particolare, è stata prevista una casella per i soggetti forfettari che esercitano attività di lavoro in ambito sportivo.

Vediamo i dettagli.

Sportivi forfettari: la novità del Modello redditi PF 2026

In particolare, nel Modello Redditi PF 2026 a fascicolo 3 nel quadro LM figurano le seguenti novità per i lavoratori sportivi.

Nella colonna 7 dei righi da LM22 a LM27, indicare:

- il codice “1” in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto rispettivamente dal comma 54 e dal comma 71 dell’articolo 1, della legge n. 190 del 2014, per la permanenza nel regime.

- il codice “2” in caso di compensi percepiti nell’ambito del lavoro sportivo dilettantistico di cui all’art. 36, comma 6 del D. Lgs 36 del 2021 i quali non costituiscono reddito nei limiti dell’importo complessivo di 15.000 euro, mentre rilevano integralmente ai fini del calcolo del limite per la permanenza nel regime, previsto dai citati commi 54 e 71.

Pertanto, in presenza del codice 2, i compensi indicati in colonna 3 concorrono alla determinazione della base imponibile di cui alla colonna 5, limitatamente alla quota degli stessi che eccede l’importo di 15.000 euro.

Ai fini della verifica di predetto limite, vanno considerati anche eventuali ulteriori compensi agevolabili indicati nella presente sezione o in altri quadri reddituali (ad es. nel quadro RC).

I componenti contraddistinti dai predetti codici vanno indicati in l’importo un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell’attività d’impresa o lavoro autonomo.

Leggi anche Redditi PF 2026: le principali novità

-

Forfettari: l’errore altrui causa l’uscita dal regime, errata corrige

Con la Risposta a interpello n 26/2026 l'Agenzia delle Entrate stupisce nella replica ad un quesito sui forfettari.

In particolare si tratta il caso di un contribuente in regime forfetario che ha percepito compensi erroneamente nella quale si chiedeva se tali compensi fanno reddito e se essi possono determinare la fuoriuscita dal regime.

Le Entrate in data 6 marzo pubblicano anche una errata corrige sul tema, facciamo il riepilogo di quanto è accaduto

Forfettari: causa di uscita dal regime l’errore altrui

Allegati:Una contribuente in regime forfettario, medico di medicina generale, si è trovata a superare la soglia degli 85.000 euro per effetto di compensi erroneamente percepiti e poi restituiti.

L'Agenzia delle Entrate ha chiarito un punto delicato: ai fini del limite per la permanenza nel regime, contano anche le somme incassate e successivamente restituite .

La contribuente applicava il regime forfettario nel 2024. A causa di un errore amministrativo dell’Azienda sanitaria provinciale (ASP), è stata inquadrata come medico pediatra, con conseguente erogazione di compensi più elevati rispetto a quelli spettanti.

L’errore è stato rilevato nel gennaio 2025.

Le somme indebitamente percepite nel 2024 sono state integralmente restituite nel 2025, in parte tramite bonifico e in parte mediante trattenute.

Il problema nasce dalla Certificazione Unica 2025 (redditi 2024), che riportava l’intero ammontare dei compensi percepiti nel 2024, senza considerare la successiva restituzione.

L’importo indicato superava la soglia di 85.000 euro, limite previsto dall’art. 1, comma 54, della legge n. 190/2014 per accedere e permanere nel regime forfettario .

La contribuente ha quindi chiesto:

- se fosse possibile escludere dal calcolo i compensi percepiti per errore e poi restituiti;

- se potesse continuare ad applicare il regime forfettario nel 2025;

- come recuperare l’imposta sostitutiva versata su somme non spettanti.

L’Agenzia delle Entrate, nel parere, richiama la disciplina del regime forfettario (art. 1, commi 54-89, legge n. 190/2014) e chiarisce un punto centrale.

Ai fini della verifica del limite di 85.000 euro, rientra ogni compenso percepito nel periodo d’imposta, anche se successivamente restituito al committente, ad esempio perché non spettante per errore di quantificazione .

Nel regime forfettario, infatti, opera il principio di cassa: rilevano i compensi effettivamente incassati nell’anno.

Di conseguenza:

- anche i compensi erroneamente corrisposti nel 2024

- concorrono sia alla determinazione della base imponibile

- sia alla verifica del superamento della soglia di 85.000 euro .

Poiché – secondo quanto prospettato dalla contribuente – l’ammontare complessivo dei compensi percepiti nel 2024 ha superato il limite previsto, l’Agenzia conclude che il regime forfettario cessa di avere applicazione dal 2025, ai sensi del comma 71 dell’art. 1 della legge n. 190/2014 .

La restituzione avvenuta nel 2025 non incide sulla verifica della soglia relativa al 2024.

Quanto al maggior carico fiscale sostenuto, l’Agenzia precisa che la contribuente può esclusivamente:

- presentare un’istanza di rimborso all’ufficio territorialmente competente,

- nei termini di legge,

- per ottenere la restituzione dell’imposta sostitutiva versata sulle somme poi restituite .

Non è quindi possibile “correggere” retroattivamente il superamento della soglia né disapplicare la fuoriuscita dal regime per il 2025.

In data 6 marzo con l'interpello n 68 le Entrate correggono l'interpretazione suddetta e specificano che i forfettari dono salvi se il compenso deriva da errore altrui.

In particolare, i compensi percepiti dai contribuenti forfettari per errore e restituiti non concorrono alla verifica della soglia di 85 mila euro.

L’Agenzia ha pubblicato ieri la risposta 68 nella quale, come chiaramente indicato nel testo, rettifica la risposta 26 pubblicata il 10 febbraio 2026.

-

e-fattura forfettari: regole per lo SdI

Sono obbligati ad emettere la fattura elettronica tutti i soggetti, residenti o stabiliti in Italia, titolari di partita Iva che effettuano operazioni nei confronti di soggetti residenti o stabiliti in Italia.

Dal 1 luglio 2024 la fatturazione elettronica è obbligatoria anche per i soggetti in regime forfettario.

Sono invece esonerati dall’obbligo di fatturazione elettronica i soggetti già in precedenza dispensati per legge dall’emissione della fattura (anche cartacea) quali ad esempio:

- i “piccoli produttori agricoli” (di cui all’art. 34, comma 6, del Dpr n. 633/1972)

- e i soggetti che hanno richiesto la dispensa dagli adempimenti di fatturazione ai sensi dell’art. 36-bis del Dpr n. 633/72 relativamente alle operazioni esenti.

Attenazione al fatto che, vi è il divieto di emissione di fattura elettronica via SdI per le prestazioni sanitarie verso consumatori finali, effettuate dagli operatori sanitari, in virtù dei dati particolarmente sensibili contenuti in tali fatture.

Fattura elettronica forfettari: tutte le regole

Il soggetto Iva che opera in regime forfettario per emettere fattura elettronica tramite la procedura web delle Entrate dopo aver compilato la sezione relativa all’anagrafica del cessionario/committente nella sezione “Dati della fattura” deve valorizzare il campo “Regime fiscale valido per la fattura che si sta generando” con “Regime forfettario (art.1, c.54-89, L. 190/2014)”

I forfettari, che per operazioni nazionali non espongono Iva, nelle linee di dettaglio Beni/servizi devono valorizzare il campo “Aliquota Iva” con “0%” e il campo “Natura” con “Non soggette – altri casi”.

Il forfettario deve obbligatoriamente indicare in fattura:

- il riferimento normativo da cui scaturisce la non indicazione dell’Iva in fattura;

- selezionare il campo “Causale” nel menu a destra “Altri dati” e valorizzarlo con la seguente dicitura:

- “Operazione effettuata in regime forfettario ai sensi dell'articolo 1, commi da 54 a 89, della Legge n. 190/2014 e successive modificazioni”.

Se il soggetto forfettario che emette la fattura è un professionista (e quindi non è soggetto alla ritenuta d’acconto) occorre inserire un’ulteriore causale, cliccando sull’apposito pulsante “Aggiungi Causale”, riportando la seguente dicitura:

- “Operazione non soggetta a ritenuta alla fonte a titolo di acconto ai sensi dell’articolo 1, comma 67, Legge n. 190 del 2014 e successive modificazioni”.

Inoltre, il professionista forfettario deve inserire anche i dati relativi alla cassa previdenziale nel box “Dati cassa previdenziale”, attivabile dalla voce del menu a destra “Altri dati”.

Se il soggetto forfettario emette una fattura elettronica soggetta all’imposta di bollo, deve attivare la sezione “Dati bollo”, dal menu a destra “Altri dati” e valorizzare il campo “Bollo virtuale” con “Sì”.

In questo caso, nel valore dell’importo totale del documento devono essere ricompresi anche i 2 euro dell’imposta di bollo.

Inoltre, per i soggetti forfettari, è possibile generare fatture ordinarie o verso la PA utilizzando un apposito template in cui i campi appena sopra riportati sono già precompilati.

Il template è disponibile accedendo alla sezione “Fatturazione elettronica e Conservazione” nella home del portale “Fatture e Corrispettivi”, cliccando sul box “Generazione da template”.

Fattura elettronica e cartacea: differenze

La fattura elettronica si differenzia da una fattura cartacea, in generale, solo per due aspetti:

- è necessariamente redatta utilizzando un pc, un tablet o uno smartphone, in un formato strutturato (XML)

- è trasmessa elettronicamente all’indirizzo telematico dove il cliente vuole che venga consegnata la fattura, tramite il c.d. Sistema di Interscambio (SdI) descritto nel paragrafo “Cosa fa il Sistema di Interscambio quando riceve una fattura” (capitolo 2 di questa guida).

Restano valide le regole che consentono di predisporre la c.d. “fattura (elettronica) differita” entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione, nel rispetto delle disposizioni previste dall’articolo 21, comma 4 lett. a), del Dpr n. 633/72.

Dal punto di vista operativo, questa disposizione può consentire all’utente di avere più tempo per predisporre e trasmettere al SdI la fattura elettronica, fermo restando l’obbligo di rilasciare al cliente – al momento dell’operazione – un documento di trasporto o altro documento equipollente anche su carta.

Fattura elettronica i vantaggi anche per i forfettari

La fatturazione elettronica permette di:

- eliminare il consumo della carta, potendo acquisire la fattura sottoforma di file XML (eXtensible Markup Language), velocizzando il processo di contabilizzazione dei dati contenuti nelle fatture stesse, riducendo sia i costi di gestione di tale processo che gli errori che si possono generare dall’acquisizione manuale dei dati.

La fattura elettronica avendo data certa di emissione e consegna (poiché la stessa viene trasmessa e consegnata solo tramite SdI) incrementa l’efficienza nei rapporti commerciali tra clienti e fornitori.

La fattura elettronica determina ulteriori vantaggi dal punto di vista strettamente fiscale, infatti:

- l’Agenzia delle entrate mette a disposizione degli operatori Iva, inclusi nella platea definita dal provvedimento n. 183994 del 8 luglio 2021, le bozze dei registri Iva, (artt. 23 e 25 del Dpr n 633/1972), delle liquidazioni periodiche Iva e della bozza della dichiarazione annuale Iva, consentendo di effettuare questi adempimenti in modo semplificat

- se si ricevono e si effettuano pagamenti esclusivamente in modalità tracciata sopra il valore di 500 euro, i termini di accertamento fiscale sono ridotti di 2 anni (ci si riferisce al termine di decadenza di cui all’art. 57, primo comma, del Dpr n. 633/1972 e al termine di decadenza di cui all’art. 43, primo comma, del Dpr n. 600/1973)

- qualsiasi soggetto Iva, così come i consumatori finali, possono – in qualsiasi momento – consultare e acquisire copia delle proprie fatture elettroniche emesse e ricevute attraverso un semplice e sicuro servizio online messo a disposizione dall’Agenzia delle entrate.

-

Regime forfettario: chiarimenti su compatibilità con il regime del margine

Con la Risposta n 181 del 7 luglio le Entrate chiariscono che il contribuente che ha beneficiato del regime fiscale di vantaggio e per raggiunti limiti d’età, intende transitare nel forfettario, con anche una nuova attività di vendita soggetta al regime del margine, potrà aderire.

Le Entrate hanno replicato positivimante e viene evidenziato che l’incompatibilità con il forfettario si realizza solo se il regime speciale Iva è stato concretamente utilizzato in passato.

L'istante svolge attività di commercio fisso e ambulante di piccoli elettrodomestici, utensili e articoli per la casa, includendo anche servizi di riparazione.

Fino al 31 dicembre 2024, egli ha beneficiato del regime fiscale di vantaggio (ex articolo 27, Dl n. 98/2011), che cesserà per sopraggiunti limiti d’età (oltre 35 anni).

A partire dal 2025, vuole adottare il regime forfettario (articolo 1, commi da 54 a 89, legge n. 190/2014).

Inoltre egli desidera intraprendere una nuova attività di vendita di elettrodomestici usati dal valore inferiore a 516,46 euro, soggetta al regime speciale Iva del margine (articolo 36, comma 6, Dl n. 41/1995).

In sostanza, il contribuente chiede se sia possibile applicare il regime forfettario a partire dal 2025, nonostante l’introduzione di un’attività che per legge prevede l’utilizzo di un regime Iva speciale, mai adottato in precedenza.

Il dubbio nasce dalla lettera a) del comma 57 dell’articolo 1 della legge n. 190/2014, che prevede l’incompatibilità tra il forfettario e i regimi speciali Iva.

Regime forfettario e regime di vantaggio mai applicato: chiarimenti ADE

L’Agenzia delle entrate conferma che l’incompatibilità tra il regime forfettario e i regimi Iva speciali è automatica quando il regime speciale è obbligatorio ex lege.

Viene richiamata una circoalre che evidenzia che “nel caso in cui il contribuente, avendone facoltà, opti per applicare l'Iva nei modi ordinari, è ammessa l'applicazione del regime forfetario, a condizione che l'opzione sia stata esercitata nell'anno d'imposta precedente a quello di applicazione del regime forfetario”.

Nel caso in esame, osserva l’Agenzia, non vi è stata applicazione effettiva del regime Iva speciale in precedenti periodi d’imposta, pertanto il passaggio al regime forfettario è ammesso.

Il contribuente, in conclusione, potrà avvalersene dal 2025, anche includendo la vendita di elettrodomestici usati, a condizione che non abbia mai applicato il regime del margine.

La variazione dovrà essere comunicata, così come ipotizzato dal richiedente, con il modello AA9/12 (quadro A – “variazione dati”, quadro B – “regimi fiscali agevolati”, codice 2), e confermata tramite dichiarazione nel modello dichiarativo Redditi.

In estrema sintesi, l’Agenzia delle entrate conferma che, in assenza di una precedente applicazione del regime del margine, il richiedente potrà legittimamente accedere al regime forfettario.

-

Forfettari: improbabile l’innalzamento della soglia di ricavi

Il regime forfettario è un regime fiscale agevolato, previsto in Italia per lavoratori autonomi e imprese individuali, che si caratterizza per alcune semplificazioni amministrative, per la determinazione con modalità forfetarie (invece che analitiche) del reddito e, specialmente, per l’esenzione dall’applicazione dell’IVA.

Proprio l’esenzione dall’applicazione dell’IVA è quell’elemento in conseguenza del quale, finora, i diversi governi italiani, per rinnovare il regime agevolato, hanno dovuto chiedere l’autorizzazione all’Unione Europea, in quanto l’IVA è una imposta armonizzata i cui principi normativi discendono direttamente da fonti unionali.

Tra gli obiettivi programmatici dell’attuale governo c’è quello di alzare la soglia di compensi o ricavi per l’applicazione del regime forfettario, dagli attuali 85 mila euro, fino a 100 mila euro.

Nel 2024, infatti, il governo aveva intenzione di chiedere l’autorizzazione all’Unione Europea per innalzare tale soglia a partire dall’anno fiscale 2025.

Proprio a questo tema è stato dedicato un quesito del question time dei giorni scorsi, a cui ha risposto il Ministero dell’Economia e delle Finanze, con il quale si chiedeva lo stato dell’iter autorizzativo.

La modifica della Direttiva IVA

Il Ministero dell’Economia e delle Finanze, per il tramite del sottosegretario Federico Freni, ha risposto al quesito sullo stato dell’iter autorizzativo, presentando il nuovo quadro normativo di riferimento e chiarendo che adesso la possibilità di prevedere un ulteriore innalzamento delle soglie di franchigia IVA “non rientra nella disponibilità dei governi nazionali”.

Il ministero ha precisato che le sopraggiunte difficoltà a modificare ulteriormente il regime di esenzione dipendono dal mutato quadro normativo di riferimento, in vigore da giorno 1 gennaio 2025 con il recepimento della nuova disciplina unionale, avvenuto con l’emanazione del Decreto Legislativo 180/2024 che recepisce la Direttiva UE 285/2020.

La nuova normativa, infatti, modificando l’articolo 284 della Direttiva IVA, prevede, dal giorno 1 gennaio 2025, la possibilità per gli stati membri di applicare uno speciale regime fiscale di franchigia IVA per le microimprese con ricavi o compensi fino a 85 mila euro (elevabile a 100 mila solo nel caso in cui le medesime effettuino operazioni in altri stati UE).

Con l’introduzione della nuova disciplina, valida per tutti gli stati UE, viene meno la possibilità di chiedere all’Unione Europea la deroga delle norme ordinarie, come finora aveva fatto l’Italia per il regime forfettario.

In conseguenza di ciò, quindi, venuta meno la possibilità di chiedere ulteriori deroghe, ma con una disciplina ordinaria che prevede un limite di franchigia IVA di 85 mila euro, l’estensione del regime forfettario fino a 100 mila euro di ricavi o compensi si rivela molto difficoltosa, in quanto passerebbe dalla modifica della Direttiva IVA.

Il ministero durante il question time ha dichiarato che non esclude la possibilità di percorrere questa strada in futuro. Tuttavia, va precisato, una tale strada è difficile e si può escludere che l’innalzamento della franchigia di esenzione sia una strada percorribile in tempi brevi.

-

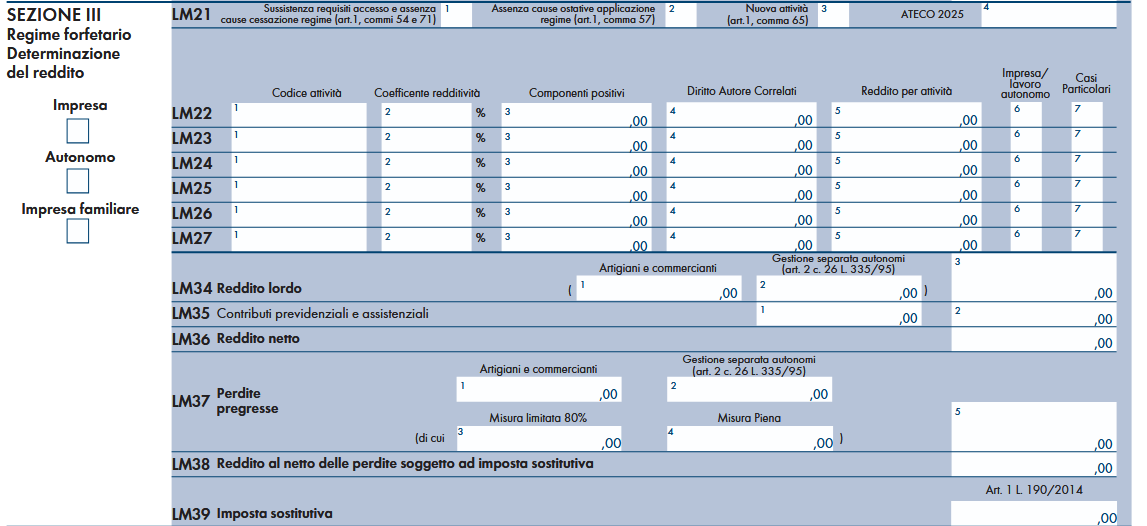

Redditi PF 2025: le novità del Quadro LM

Con il Provvedimento n 131076 del 17 marzo le Entrate hanno pubblicato il modello di dichiarazione “REDDITI 2025–PF”, con le relative istruzioni da presentare nell’anno 2025, per il periodo d’imposta 2024, ai fini delle imposte sui redditi: scarica il Modello Redditi PF-2025 con relative istruzioni

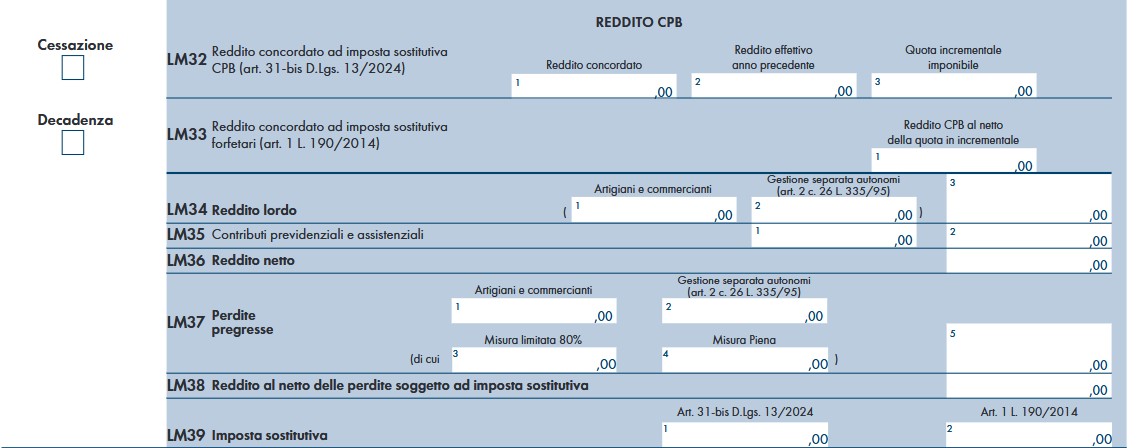

Tra le novità di quest'anno vi è l'inserimento nel Quadro LM il relativo spazio per il CPB concordato preventivo biennale a cui anche i contribuenti forfettari hanno potuto aderire.

Vediamo tutti i dettagli dalle istruzione dell'Agenzia.

Redditi PF 2025: il quadro LM per il CPB dei forfettari

Il Quadro LM deve essere utilizzato per dichiarare il reddito derivante dall’esercizio di attività commerciali o dall’esercizio di arti e professioni, determinato ai sensi dell’art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98, ovvero il reddito prodotto in regime forfetario, determinato ai sensi dell’art. 1, commi dal 54 a 89, della legge n.190 del 23 dicembre 2014 e successive modificazioni.

Quest'anno il quadro accoglie anche le novità per il CPB con concordato preventivo biennale dei forfettari.

Come evidenziato nelle istruzioni le sezioni di riferimento sono dalla LM 32 alla LM 33

La compilazione dei righi LM32 ed LM33 è riservata ai contribuenti in regime forfetario che hanno aderito alla proposta di concordato preventivo biennale “CPB” ai sensi del decreto legislativo 12 febbraio 2024, n. 13 e, in particolare, degli artt. da 23 a 33.

Con l’adesione al regime di CPB il contribuente si è impegnato a dichiarare gli importi concordati nella dichiarazione dei redditi.

Nel rigo LM32 va indicato:

- in colonna 1, il reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB, presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024;

- in colonna 2, il reddito prodotto nel regime forfetario, dichiarato nell’anno d’imposta antecedente a quello cui si riferisce la proposta, indicato nel rigo LM34, col. 3, del modello Reddito PF 2024,

- in colonna 3, la quota di reddito incrementale da assoggettare ad imposta sostitutiva, pari alla differenza tra l’importo di colonna 1 e quello di colonna 2.

Nel rigo LM33, colonna 1, va indicato il reddito d’impresa e/ o di lavoro autonomo derivante dall’adesione al CPB, da assoggettare all’imposta sostitutiva “forfetari” di cui all’art. 1, L. 190 del 2014.

Qualora sia stato compilato il rigo LM32, tale importo è pari alla differenza tra l’importo di colonna 1 e quello di colonna 3 del predetto rigo.

Qualora invece il contribuente non si avvalga dell’imposta sostitutiva di cui all’art. 31-bis del decreto CPB, nel presente rigo va indicato direttamente l’importo del reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024, e non va compilato il rigo LM32.

Il contribuente che aderisce al CPB determina il reddito da assoggettare ad imposizione sostitutiva di cui all’art. 1, commi 64 e 65, L. 190/2014, assumendo il reddito d’impresa e/o di lavoro autonomo concordato, indicato al rigo LM33, anziché il reddito lordo “effettivo” indicato nel rigo LM34, colonna 3.

Per i contribuenti in regime forfetario che aderiscono al CPB resta fermo il trattamento previsto per i contributi previdenziali obbligatori di cui all’articolo 1, comma 64, primo periodo, della citata legge 190 del 2014.

Sul reddito concordato, dato dall’importo di rigo LM33, colonna 1, sommato all’eventuale importo di rigo LM32, colonna 3, si determinano i contributi previdenziali obbligatori, e pertanto non rilevano gli eventuali maggiori o minori redditi ordinariamente determinati, ferma restando la possibilità per il contribuente, di versare comunque i contributi sulla parte eccedente il reddito concordato (art. 30 D. Lgs. 13/2024)

Resta comunque fermo l’obbligo di dichiarare un reddito minimo concordato di 2.000 euro, tenendo conto anche dell’eventuale quota dello stesso assoggettata ad imposta sostitutiva ai sensi dell’art. 31- bis del decreto CPB.

Pertanto l’importo di rigo LM33, colonna 1 non può comunque essere inferiore all’importo di “Soglia CPB”, come determinato: Soglia CPB = (2.000 – LM32, col. 3) ricondurre l’importo a zero se negativo.

Resta fermo, altresì, l’obbligo del contribuente di dichiarare sia gli importi concordati sia gli importi effettivi nella presente dichiarazione dei redditi oggetto di CPB.

Nel rigo LM39, colonna 1 è indicata l’imposta sostitutiva dovuta, pari al 10 per cento dell’importo indicato in colonna 3, ovvero pari al 3 per cento del medesimo importo, qualora sia stata barrata la casella di rigo LM21, colonna 3.

Redditi PF 2025: altre novità del quadro LM

Il quadro LM del modello Redditi PF 2025 presenta altre novità oltre a quelle sopra esposte per il CPB.

In particolare, sono state rimosse:

- la Sezione II “Tassa piatta incrementale” che, nel modello Redditi PF 2024, è stata compilata dai soggetti che hanno beneficiato della flat tax incrementale;

- la Sezione VI “Concordato preventivo regime forfetario” che, nel modello Redditi PF 2024, serviva per aderire alla proposta di concordato preventivo; il modello Redditi PF 2025 ha già recepito sul punto lo schema di DLgs. correttivo approvato dal Consiglio dei Ministri che si propone di abrogare dal DLgs. 13/2024 gli articoli (da 23 a 33) che regolano il CPB per i contribuenti in regime forfetario,

- nella Sezione III, al rigo LM21, colonna 4, deve essere indicato il codice ATECO 2025 relativo all’attività prevalente in termini di ricavi e compensi per il regime forfetario di cui alla L. 190/2014.

Inoltre, con riguardo ai campi in cui indicare i ricavi e i compensi, nella compilazione del Quadro LM bisogna fare attenzione alla novità delle CU. Per compilare correttamente la colonna 3 dei righi LM22-LM27, non basta far riferimento alle fatture emesse, ma è necessario monitorare quanto effettivamente incassato nel 2024.

-

Regime Forfettario: non spetta l’aliquota al 5% se si proviene dall’ordinario

Con la Risposta a interpello n 226/2024 le Entrate chiariscono dubbi sul passaggio di regime per i forfettari, in particolare, le Entrate chiariscono che non spetta l’aliquota ridotta del 5% per il contribuente che transita dal regime ordinario a quello forfettario, anche qualora questo accada nei primi cinque anni di attività.

Vediamo il caso di specie.

Regime Forfettario: non spetta l’aliquota al 5% se si proviene dall’ordinario

La contribuente istante ha avviato nel mese di maggio dell’anno x una attività di lavoro autonomo e fino a luglio dello stesso anno ha prestato attività come dipendente.

Nell’anno precedente l’avvio dell’attività di lavoro autonomo ha percepito un reddito di lavoro dipendente superiore a 30.000 euro e perciò non ha potuto applicare il regime forfettario nell’anno x ma ha applicato (per obbligo) il regime ordinario.

Avendo maturato i requisiti per l’accesso al regime forfettario, ha iniziava ad applicare quest’ultimo a decorrere dall’anno x+1.

Con l'istanza si chiede conferma circa la possibilità di adottare l’aliquota ridotta del 5% prevista dal comma 65 della legge 190/2014 a partire dal secondo anno di attività e per i successivi quattro.

Le entrate ricordano che il comma 65 dell'art 1 della Legge n 190/2014 richiede il rispetto di tre requisiti per l’applicazione dell’aliquota del 5% invece di quella ordinaria del 15%, vale a dire:

- che il contribuente non abbia esercitato, nei tre anni precedenti l’inizio dell’attività in regime forfettario, una attività artistica, professionale o d’impresa, anche in forma associata o familiare;

- che l’attività da esercitare non costituisca, in nessun modo, mera prosecuzione di quella precedentemente svolta in qualità di dipendente o di autonomo;

- che, nel caso di prosecuzione di un’attività svolta in precedenza da altro soggetto, l’ammontare dei relativi ricavi e compensi, realizzati nel periodo d’imposta precedente non superi la soglia di 85.000 prevista per l’accesso al regime forfettario.

L'ade evidenzia che al caso di specie non spetta l'aliquota del 5%, volta a favorire esclusivamente coloro che iniziano una nuova attività applicando ab origine il regime forfettario, e che, quindi, coloro che iniziano una nuova attività in regime ordinario e solo successivamente ’entrano’ nel regime forfetario continuando a svolgere la medesima attività non possono beneficiare dell’aliquota agevolata.

Ciò anche laddove al momento di inizio dell’attività il regime forfettario non venga applicato per la presenza di cause ostative.

Allegati: -

Forfettari e quadro RS: come indicare i costi

Ieri si è tenuta un'altra edizione di Telefisco 2024 il convegno de IlSole24ore durante il quale l'agenzia delle entrate fornisce chiarimenti ai dubbi più frequenti dei contribuenti.

Sul tema della dichiarazione 2024 ed in particolare, relativamente al quadro RS che sono tenuti a compilare i Forfettari è stato fornito un chiarimento relativo alle modalità di indicazione dei costi, vediamo i dettagli.

Forfettari e quadro RS: i costi al lordo dell’IVA

Ricordiamo che attraverso il Quadro LM del Modello redditi PF, il contribuente che opta per la determinazione non analitica del reddito, determina il proprio reddito imponibile derivante da lavoro autonomo o dall’esercizio d’impresa commerciale.

Tuttavia, la dichiarazione dei redditi del contribuente forfetario non si esaurisce con la compilazione del solo quadro LM, in quanto, a seconda dei casi, ci sono altre sezioni del modello Redditi PF che dovranno essere compilate, e tra queste appunto il quadro RS.

In particolare, la compilazione di una sezione del quadro RS del modello Redditi PF 2024, specificatamente dedicata ai contribuenti in regime forfetario, denominata “Regime forfetario per gli esercenti attività d’impresa, arti e professioni – Obblighi informativi” è obbligatoria.

Attraverso questa sezione, il contribuente forfetario trasmette alcune informazioni inerenti la propria attività, che non influiscono sul reddito imponibile, ma che richiedono attenzione nella redazione.

E' proprio su questa sezione che si è concentrato un quesito a cui l'agenzia delle entrare ha replicato durante l'edizione di Telefisco 2024 tenutasi in data 19 settembre.

I contribuenti forfettari sono obbligati all’indicazione di alcune informazioni nel prospetto del quadro RS del modello Redditi PF, che variano a seconda dell’attività svolta.

In particolare:

- gli esercenti attività di impresa devono compilare i righi da RS375 a RS378 relativamente a:

- numero di mezzi di trasporto/veicoli posseduti e/o detenuti per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta;

- costo per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione, le spese per le lavorazioni effettuate da terzi esterni all’impresa e i costi per servizi correlati alla produzione dei ricavi;

- costi per il godimento di beni di terzi;

- spese sostenute nel corso del periodo d’imposta per il carburante per autotrazione.

- gli esercenti attività di lavoro autonomo devono, invece, indicare, nel rigo RS381:

- le spese sostenute nell’anno per i servizi telefonici, per i consumi di energia elettrica nonché quelle sostenute per i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli.

Ricordando che i forfettari sono esonerati dagli obblighi Iva e pertanto ad essi è preclusa anche la detrazione della stessa Iva assolta sugli acquisti.

Ciò premesso, l’Agenzia ha precisato che quando le istruzioni dei modelli richiedono l’indicazione del costo relativo a beni e servizi, questo deve essere indicato tenendo conto non solo della quota afferente ai beni e ai servizi, ma anche dell’Iva addebitata sulle fatture di acquisto.

Attenzione al fatto che eventuali costi non documentati da fattura non vanno indicati.

- gli esercenti attività di impresa devono compilare i righi da RS375 a RS378 relativamente a:

-

Concordato preventivo biennale: chiarimenti ADE per i forfettari

La Circolare n 18/2024 ADE sul concordato preventivo biennale, reca, oltre ad un sintetico riepilogo delle norme sul CPB, risposte a dubbi su vari aspetti della misura agevolativa.

Ricordiamo prime che entro il 31 ottobre è consentito l’accesso al CPB ai contribuenti tenuti all’applicazione degli ISA o che applicano il regime dei forfetari per i quali non si verificano le condizioni ostative previste dal decreto CPB.

Prima dei dettagli dei chiarimenti forniti nella circolare per i contribuenti forfettari, vediamo una sintesi delle peculiarità del concordato preventivo per tali soggetti:

- la proposta si riferisce solo all’anno in corso e non anche al 2025,

- assenti l’aspetto IVA e la necessità di normalizzare il reddito effettivo per confrontarlo con quello proposto,

- sono esclusi i soggetti che aderiscono per il primo periodo concordatario al regime forfettario, no ai “nuovi” forfettari 2024,

- esclusi anche i contribuenti forfettari che hanno iniziato l’attività nel periodo d’imposta precedente a quello di riferimento della proposta (attualmente si tratta del 2023),

- l’articolo 2 del decreto 15 luglio 2024 prevede la proposta solo per i forfettari che nel 2023 non hanno superato gli 85.000 € di ricavi/compensi (da definire la posizione di chi ha superato i 100.000 €).

CPB forfettari: può aderire chi ha superato 85mila euro di soglia nel 2023?

L’articolo 2 del decreto ministeriale CPB forfetari prevede che sia formulata una proposta di CPB solo ai soggetti forfettari che nel periodo di imposta 2023 non hanno superato la soglia di 85.000 euro di ricavi/compensi.

Si domandava se chi ha superato tale soglia nel periodo 2023 può aderire alla proposta CPB prevista per i soggetti ISA per il biennio 2024/2025

Le Entrate hanno replicato negativamente, specificando che l’articolo 2 del decreto ministeriale CPB ISA prevede che sia formulata una proposta di CPB per i contribuenti che, nel periodo d'imposta in corso al 31 dicembre 2023, hanno applicato gli ISA.

Pertanto, in riferimento al quesito posto, il contribuente che nel periodo di imposta 2023 ha superato la soglia prevista per l’applicazione del regime forfetario non può aderire alla proposta CPB prevista per i soggetti ISA per il biennio 2024/2025 non avendo applicato gli ISA nel p.i. 2023.

CPB: superamento della soglia dei ricavi, chiarimenti

L’articolo 32, comma 1, lettera b-bis), del decreto CPB, prevede che il concordato cessa di avere efficacia a partire dal periodo d'imposta in cui il contribuente supera il limite dei ricavi di 100mila euro (di cui all'articolo 1, comma 71, secondo periodo, della legge 23 dicembre 2014, n. 190) maggiorato del 50 per cento (150.000 euro).

Si domandava se, nel caso in cui nel corso del periodo di imposta 2024 il contribuente percepisca ricavi o compensi superiori a 100.000 euro ma inferiori a 150.000 euro, potrà optare, per tale annualità d’imposta, per il regime opzionale di imposizione sostitutiva sul maggior reddito concordato di cui all’articolo 31 bis del decreto CPB.

Le Entrate hanno chiarito che, nel caso rappresentato la risposta è positiva poiché la previsione di cui alla lettera b-bis all’articolo 32, comma 1 del decreto CPB, ove si verifichino le condizioni dalla stessa previste, consente, anche laddove il regime forfetario cessa di avere applicazione per il superamento del limite di ricavi/compensi, di applicare le disposizioni correlate all’istituto del CPB compresa quella di cui all’articolo 31 bis del decreto CPB.