-

Cedolare secca: guida con scadenze 2026

La cedolare secca è il regime facoltativo che sostituisce Irpef, addizionali, imposta di registro e imposta di bollo sui canoni di locazione con un'imposta unica al 21% (10% nei casi agevolati).

Si esercita compilando il modello RLI, alla registrazione del contratto o nelle annualità successive.

Scarica la check list di seguito.

Prima di scegliere, verifica in un colpo d'occhio aliquota applicabile e termine di scadenza per il tuo caso:

- la tabella scaricabile riporta le tre aliquote (21%, 10%, 26%),

- i comuni interessati dal canone concordato agevolato

- le finestre dei 30 giorni per opzione, conferma in proroga e revoca, così da poter fissare i promemoria direttamente in agenda senza dover rileggere l'intero articolo.

Aliquota Applicazione 21% Canone libero; primo immobile in locazione breve 10% Canone concordato in comuni ad alta tensione abitativa o con carenza di disponibilità abitative (es. Bari, Bologna, Milano, Napoli, Roma, Torino, ecc.) 21% Contratti strumentali C/1 stipulati nel 2019 (fino a 600 mq) 26% Secondo immobile destinato a locazione breve Chi può optare per la cedolare secca

Possono esercitare l'opzione le persone fisiche titolari di diritto di proprietà o di diritto reale di godimento (es. usufrutto), a condizione che lochino l'immobile nell'esercizio di impresa, arte o professione. In caso di contitolarità, ogni locatore deve esercitare l'opzione singolarmente: chi non aderisce resta soggetto a imposta di registro sulla propria quota di canone, mentre l'imposta di bollo resta comunque dovuta sul contratto.

L'opzione riguarda le categorie catastali da A1 a A11, esclusa A10 (uffici/studi privati), a uso abitativo, incluse le pertinenze locate congiuntamente o con contratto separato collegato.

Attenzione a due esclusioni operative frequenti:

- conduttori in attività d'impresa o professionale: il regime non si applica, anche se l'immobile sarà poi usato a fini abitativi da dipendenti o collaboratori.

- eccezione C/1 2019: i locali commerciali categoria C/1 fino a 600 mq, con contratti stipulati nel 2019, restano ammessi alla cedolare al 21% anche con conduttori societari.

Sono inoltre ammesse le locazioni verso cooperative edilizie per la locazione o enti senza scopo di lucro, se sublocate a studenti universitari o messe a disposizione dei comuni, con rinuncia all'aggiornamento del canone.

Check list per scegliere la cedolare secca, ricordare le scadenze, le aliquote e i vantaggi

Locazioni brevi: la novità 2026 da non perdere

Per le locazioni brevi (max 30 giorni, persone fisiche fuori impresa) l'aliquota è 21% sul primo immobile indicato in dichiarazione e 26% sul secondo.

Dal periodo d'imposta 2026 il limite per restare nel regime privato è sceso da 4 a 2 appartamenti destinati annualmente a questa finalità: oltre questa soglia l'attività si considera imprenditoriale, con conseguente uscita dal regime cedolare per le locazioni brevi.

Come e quando esercitare l'opzione: la checklist delle scadenze

- Alla registrazione del contratto: opzione nel modello RLI, entro 30 giorni dalla stipula (o dalla decorrenza, se anteriore).

- Nelle annualità successive: entro 30 giorni dalla scadenza dell'annualità precedente.

- In caso di proroga (anche tacita): conferma obbligatoria contestuale, sempre entro 30 giorni dalla scadenza del contratto o della proroga precedente.

- Revoca: possibile in ogni annualità successiva a quella di opzione, entro 30 giorni dalla scadenza dell'annualità, con versamento dell'imposta di registro eventualmente dovuta.

- Locazioni senza obbligo di registrazione (durata ≤30 giorni): opzione direttamente in dichiarazione dei redditi, oppure in sede di registrazione volontaria o in caso d'uso.

Il modello RLI si presenta tramite servizi telematici dell'Agenzia (software RLI o RLI-web), in ufficio, oppure tramite intermediario abilitato.

Atteznione al fatto che il reddito da cedolare secca esce dal reddito complessivo e non consente di far valere oneri deducibili né detrazioni collegate. Resta invece rilevante ai fini ISEE e per la determinazione dei requisiti reddituali di deduzioni, detrazioni o benefici (es. status di familiare a carico).

Check list per scegliere la cedolare secca, ricordare le scadenze, le aliquote e i vantaggi

Cedolare secca e FAQ per rispondere ai dubbi frequenti

La cedolare secca vale anche per gli affitti brevi?

Sì, con aliquota 21% sul primo immobile indicato in dichiarazione e 26% sul secondo; dal 2026 il regime privato è ammesso fino a un massimo di 2 appartamenti annui destinati a locazione breve.Cosa succede se un contitolare non opta per la cedolare secca?

Il contitolare che non aderisce versa l'imposta di registro sulla propria quota di canone; l'imposta di bollo resta comunque dovuta sull'intero contratto.Bisogna comunicare la scelta all'inquilino?

Sì, con lettera raccomandata preventiva, salvo per i contratti di durata annua inferiore a 30 giorni o quando il contratto prevede già espressamente la rinuncia all'aggiornamento del canone -

Affitti commerciali 2019 prorogati al 2025: spetta la cedolare?

Con la Risposta n. 34/2026, l’Agenzia delle Entrate interviene sul seguente questito:

- è possibile applicare la cedolare secca alla proroga del 2025 di un contratto C/1 stipulato prima del 2019?

La risposta delle entrate è negativa, vediamo però il dettaglio del quesito del contribuente e come replica l’Amministrazione finanziaria, con implicazioni operative per consulenti e proprietari.

Cedolare secca per affitti commerciali 2019 prorogati al 2025

Il caso sottoposto all’Agenzia riguarda un immobile commerciale categoria C/1 locato con contratto stipulato il 1° agosto 2013.

Alla scadenza naturale del contratto, nel 2019, le parti hanno:

- prorogato il contratto per ulteriori 6 anni;

- esercitato l’opzione per la cedolare secca tramite modello RLI;

- applicato il regime sostitutivo previsto dalla legge di bilancio 2019.

Arrivati al 2025, in occasione di una nuova proroga, il proprietario chiede: È possibile continuare ad applicare la cedolare secca anche alla proroga 2025?

Secondo il contribuente, l’opzione esercitata nel 2019 dovrebbe ritenersi valida anche per la successiva proroga, richiamando l’art. 1, comma 59, della legge n. 145/2018 e i chiarimenti forniti con la circolare 8/E/2019.

L’art. 1, comma 59, della legge 145/2018 ha introdotto in via transitoria la cedolare secca sugli affitti commerciali, con queste caratteristiche:

- applicabile ai contratti stipulati nel 2019;

- riferita a immobili categoria C/1 (negozi e botteghe);

- superficie non superiore a 600 mq (escluse pertinenze);

- aliquota del 21%;

- applicabile solo se non vi fosse, al 15 ottobre 2018, un contratto in corso tra gli stessi soggetti per lo stesso immobile.

Si trattava dunque di un regime temporaneo e circoscritto.

Nel 2019 l’Agenzia aveva chiarito che, per evitare disparità di trattamento, si poteva assimilare a “contratto stipulato nel 2019” anche:

- un contratto precedente,

- scaduto naturalmente nel 2019,

- e prorogato nello stesso anno.

Questa assimilazione, però, era limitata all’anno 2019, cioè al periodo di vigenza del regime transitorio.

Con la Risposta n. 34/2026, l’Agenzia afferma un principio chiaro:

- “Conseguentemente […] l’opzione per il regime facoltativo, già fruito in sede di proroga, nel 2019, di un contratto stipulato antecedentemente, non possa essere validamente esercitata in occasione di ulteriore proroga contrattuale nell’anno 2025.”

E infine conclude:

“[…] l’Istante non può esercitare l’opzione di accesso al regime, ormai non più vigente, in occasione dell’ulteriore proroga del contratto nell’anno 2025.”

Nel caso oggetto di interpello:

- il contratto è stato stipulato nel 2013;

- la cedolare è stata esercitata nel 2019 in sede di proroga;

- ma il regime transitorio è ormai esaurito.

Secondo l’Agenzia:

- l’assimilazione tra contratto prorogato nel 2019 e contratto stipulato nel 2019 valeva solo in costanza del regime transitorio;

- nel 2025 non è più vigente la disciplina agevolativa;

- non è possibile esercitare nuovamente l’opzione per la cedolare secca.

Di conseguenza, alla proroga del 2025 il contribuente non può continuare ad applicare il regime della cedolare secca.

Allegati: -

Cedolare secca negozi: disaccordo tra Cassazione e Ade

Il tema della cedolare secca sugli affitti a imprese è arrivato al centro del dibattito parlamentare, nel corso del question time al Senato del 25 settembre 2025

In particolare, con l'interrogazione n 3-02159 si chiedono chiarimenti, al ministro dell’Economia e delle Finanze, Giancarlo Giorgetti, sull’applicazione del regime agevolato ai contratti in cui il conduttore è un’impresa o una società.

L'Agenzia delle Entrate ribadisce che non intende allinearsi alla Cassazione, in quanto non ne condivide gli argomenti che ammettono l’opzione per la cedolare secca qualora il conduttore sia una società che loca per dare l’immobile abitativo in uso a dipendenti o clienti.

Vediamo il dettaglio.

Cedolare secca affitti imprese: la domada in question time del 25 settembre

Nell’atto n. 3-02159 viene sottolineato che il mercato del lavoro richiede sempre più spesso che le aziende mettano a disposizione alloggi per i lavoratori fuori sede.

Viene ricordato che la norma (d.lgs. n. 23/2011) vieta la cedolare solo quando il locatore agisce come impresa o professionista, mentre non pone alcun limite se il locatario è un soggetto economico.

Nonostante questo, l’Agenzia delle Entrate ha finora negato l’applicazione del regime agevolato quando il conduttore è un’impresa, bloccando di fatto la registrazione telematica dei contratti con il modello RLI.

Recenti sentenze della Corte di Cassazione (n. 12395/2024, n. 12076 e n. 12079/2025), hanno sancito la legittimità della cedolare secca anche quando il conduttore è una società, purché l’immobile sia destinato ad uso abitativo (ad esempio per dipendenti o collaboratori).

Alla luce di questa giurisprudenza, viene chiesto al ministro di superare la prassi restrittiva dell’Agenzia delle Entrate e di aggiornare il sistema telematico, per ridurre il contenzioso e dare una risposta al problema abitativo.Cedolare secca affitti imprese: disaccordo tra Cassazione e Ade

Il ministro Giorgetti ha riconosciuto che la questione è oggetto di forte dibattito ricordando che la disciplina della cedolare secca, introdotta nel 2011, è stata pensata come regime opzionale per persone fisiche e che la legge esclude espressamente la possibilità di applicarla quando il locatore agisce nell’ambito di un’attività d’impresa o professionale.

Il punto controverso riguarda, però, il conduttore.

Secondo Giorgetti, l’Agenzia delle Entrate ritiene che l’estensione della cedolare a contratti stipulati da imprese non possa essere ammessa “in via interpretativa”, poiché il legislatore ha già individuato in modo tassativo le eccezioni, come nel comma 6-bis dell’articolo 3 del d.lgs. 23/2011 (che ammette l’opzione per le cooperative edilizie e gli enti non profit che sublocano a studenti universitari).A giudizio del ministro, questa previsione conferma che la regola generale è l’esclusione della cedolare se il conduttore è un soggetto che agisce nell’attività di impresa.

Inoltre, Giorgetti ha segnalato che resta aperta la questione di come verificare la reale finalità abitativa dell’immobile nel caso in cui il contratto sia stipulato da una società.Per queste ragioni, il ministro ha dichiarato che l’Agenzia delle Entrate valuta la possibilità di rimettere la questione alle Sezioni Unite della Cassazione, per chiarire definitivamente la portata della norma.

Sui tempi di un eventuale aggiornamento del modello RLI, non sono stati fornite rinviando a successivi approfondimenti.La vicenda mette in luce uno scontro interpretativo sempre più netto dove si trovano:

- la Cassazione che ha affermato che la qualità del conduttore è irrilevante. L’opzione per la cedolare dipende solo dal locatore: se è un privato e l’immobile è a uso abitativo, può scegliere il regime agevolato. La ratio della legge è anche quella di facilitare l’accesso agli alloggi abitativi, esigenza che può riguardare anche imprese e cooperative che forniscono case ai dipendenti.

- l'Agenzia delle Entrate che interpreta la norma in modo restrittivo: se il conduttore è un’impresa, la cedolare non si applica. Il modello telematico RLI impedisce l’opzione in fase di registrazione. Ritiene che l’eccezione del comma 6-bis dimostri la volontà del legislatore di limitare i casi di deroga.

-

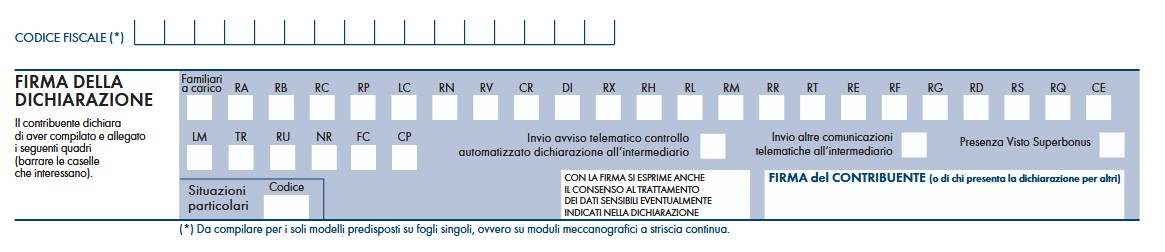

Cedolare secca locazioni: il quadro LC del Redditi PF 2025

Il Modello Redditi PF 2025 nel primo fascicolo, prevede l'indicazione della cedolare secca sulle locazioni.

In particolare, il quadro LC figura nel FASCICOLO 1 (obbligatorio per tutti i contribuenti) suddiviso in:

- FRONTESPIZIO costituito da tre facciate: la prima con i dati che identificano il dichiarante e l’informativa sulla privacy, la seconda e la terza che contengono informazioni relative al contribuente e alla dichiarazione;

- prospetto dei familiari a carico, quadri RA (redditi dei terreni), RB (redditi dei fabbricati), RC (redditi di lavoro dipendente e assimilati), RP (oneri e spese), LC (cedolare secca sulle locazioni), RN (calcolo dell’IRPEF), RV (addizionali all’IRPEF), CR (crediti d’imposta), DI (dichiarazione integrativa), RX (risultato della dichiarazione), la scheda per la scelta della destinazione dell'otto, del cinque e del due del mille dell'IRPEF.

Cedolare secca locazioni: 2025 istruzioni per il quadro LC del Modello redditi PF

Il Quadro LC, che va indicato nel frontespizio:

compare alla fine del Quadro RP, riguarda la cedolare secca sulle locazioni e si compone di due righi:

compare alla fine del Quadro RP, riguarda la cedolare secca sulle locazioni e si compone di due righi:- Rigo LC1,

- Rigo LC2:

Il Rigo LC1 (Cedolare secca sulle locazioni) è riservato all’indicazione

- dell’imposta sostitutiva con aliquota del 21 per cento o del 10 per cento, dovuta sul reddito imponibile derivante dai contratti di locazione per i quali si è optato per l’applicazione del regime della cedolare secca

- dell’imposta sostitutiva del 26 per cento, o del 21 per cento dovuta sui contratti di locazione breve (inferiori a 30 giorni) esso si compila come segue:

- Colonna 1 (Totale Imposta cedolare secca): indicare l’ammontare dell’imposta sostitutiva dovuta indicato nella colonna 4 del rigo RB11.

- Colonna 2 (Totale Imposta su redditi diversi): indicare l’ammontare dell’imposta sostitutiva dovuta con aliquota pari al 21 per cento, ovvero al 26 per cento dell’importo indicato nella colonna 7 e 8 del rigo RL10 (Fascicolo 2)

- Colonna 3 (Totale imposta complessiva): indicare la somma degli importi esposti nelle colonne 1 e 2 del presente rigo.

- Colonna 4 (Ritenute CU locazioni brevi): indicare l’importo delle ritenute riportato nel quadro Certificazione Redditi – Locazioni brevi della Certificazione Unica 2025 al punto 20 e relative ai corrispondenti redditi di locazione indicati nel quadro RB e RL per il quale nella casella del punto 4 della CU è indicato l’anno “2024”. Se in possesso di più quadri della Certificazione Redditi – Locazioni brevi della Certificazione Unica 2025 o se sono compilati più righi dello stesso quadro (punti 20, 120, 220, 320, 420 per i quali nella casella del punto 4 è indicato l’anno “2024”) indicare la somma delle ritenute.

Se nella CU 2025 nella relativa casella del punto 4 è indicato l’anno 2023, riportare le ritenute indicate nel punto 20, salvo che non siano già state indicate nella dichiarazione dei redditi per l’anno d’imposta 2023.

Se nella CU 2025 nella casella del punto 4 è indicato l’anno 2025, le ritenute andranno indicate nella dichiarazione dei redditi relative all’anno d’imposta 2025. - Colonna 5 (Differenza): indicare la differenza degli importi esposti nelle colonne 3 e 4 del presente rigo. Se la differenza LC1 colonna 3 – LC1 colonna 4 è negativo, il risultato in valore assoluto deve essere riportato nel rigo RN33 colonna 4.

- Colonna 6 (Eccedenza dichiarazione precedente): riportare l’eventuale credito di cedolare secca che risulta dalla dichiarazione relativa ai redditi 2023, indicato nella colonna 5 del rigo RX4 del Mod. Redditi PF 2024. Se nel 2024 avete fruito dell’assistenza fiscale ed il sostituto d’imposta non ha rimborsato in tutto o in parte il credito risultante dal Modello 730-3 indicare in questo rigo il credito non rimborsato risultante al punto 94 – Sezione “Assistenza fiscale 730/2024 Dichirante” – della Certificazione Unica 2025. Se lo scorso anno è stato presentato il modello 730/2024 ed è stato chiesto di utilizzare il credito che risulta dalla dichiarazione per il pagamento dell’IMU con il

Mod. F24, ma tale credito non è stato utilizzato del tutto o in parte, bisogna riportare in questa colonna anche l’eventuale importo del credito di cedolare secca indicato nel rigo 194 del prospetto di liquidazione Mod. 730-3 2024 (214 per il coniuge). - Colonna 7 (Eccedenza compensata modello F24): indicare l’importo dell’eccedenza di cedolare secca eventualmente compensata utilizzando il modello F24. Colonna 8 (Acconti versati): indicare l’ammontare degli acconti della cedolare secca versati per l’anno 2024,riportando in questa colonna:

- l’importo indicato nel modello di pagamento F24, compilato con i codici tributo 1840 e 1841 e l’anno 2024;

- l’importo indicato nei punti 126 e 127 – Sezione “Assistenza fiscale 730/2024 Dichirante” -, ovvero 326 e 327 – Sezione “Assistenza fiscale 730/2024 Coniuge” – della Certificazione unica 2025. Nella presente colonna va compreso anche l’importo indicato nella successiva colonna 9 “Acconti sospesi”.

- Colonna 9 (Acconti sospesi): indicare l’importo degli acconti dovuti ma non ancora versati alla data di presentazione della dichiarazione in quanto si è goduto della sospensione dei termini sulla base di specifici provvedimenti emanati per eventi eccezionali. L’importo di questi acconti sarà versato dal contribuente con le modalità e nei termini che saranno previsti da un apposito decreto per la ripresa delle riscossioni delle somme sospese.

- Colonna 10 (Cedolare secca trattenuta dal sostituto): riportare l’importo trattenuto dal sostituto d’imposta, indicato nella colonna 7 del rigo 99 del modello 730-3/2025. Nel caso in cui il modello 730/2025 sia stato presentato in forma congiunta e la dichiarazione integrativa è presentata dal coniuge dichiarante, in questa colonna deve essere riportato quanto indicato nella colonna 7 del rigo 119 del modello 730-3/2025.

- Colonna 11 (Cedolare secca rimborsata dal sostituto): riportare l’importo rimborsato dal sostituto d’imposta, indicato nella colonna 5 del rigo 99 del modello 730-3/2025. Nel caso in cui il modello 730/2025 sia stato presentato in forma congiunta e la dichiarazione integrativa è presentata dal coniuge dichiarante, in questa colonna deve essere riportato quanto indicato nella colonna 5 del rigo 119 del mod. 730-3/2025. Per determinare l’imposta sostitutiva a debito o a credito effettuare la seguente operazione:

- col. 5 (se positiva) – col. 6 + col. 7 – col. 8 – col. 10 + col. 11. Se il risultato di tale operazione è positivo (debito) riportare l’importo così ottenuto nella colonna 12; se, invece, il risultato di tale operazione è negativo (credito) riportare l’importo così ottenuto nella colonna 13.

- Colonna 12 (Imposta a debito). L’importo risultante dall’operazione descritta in colonna 11, se positivo deve essere riportato nella presente colonna e deve essere versato con le stesse modalità ed entro gli stessi termini previsti per l’Irpef (vedi paragrafo 6 Parte I, Modalità e termini di versamento). Tale importo va riportato nella colonna 1 del rigo RX4.

- Colonna 13 (Imposta a credito). L’importo risultante dall’operazione descritta in colonna 11, se negativo deve essere riportato nella presente colonna). Detto importo a credito e va riportato anche nella colonna 2 del rigo RX4.

Il Rigo LC2 Acconto cedolare secca locazioni per l’anno 2025 Nel modello REDDITI va riportato, se dovuto, l’ammontare dell’acconto relativo alla cedolare secca per l’anno 2025. Per stabilire se è dovuto o meno l’acconto relativo alla cedolare secca per l’anno 2025 occorre controllare l’importo indicato nel rigo LC1, colonna 5, “Differenza”.

Se questo importo:- è inferiore ad euro 52, l’acconto non è dovuto

- è maggiore o uguale ad euro 52 l’acconto è dovuto nella misura del 100 per cento del suo ammontare.

-

Cedolare secca locazioni commerciali: debutto al 1 gennaio 2024?

Gli esperti incaricati dal ministero dell’Economia hanno preparato lo schema della norma sulla cedolare secca per i locali commerciali che la Riforma fiscale vorrebbe reintrodurre.

La domanda è se sarà possibile dal 1 gennaio 2024 e, come previsto dalla norma, dopo la consegna dei testi e delle relazioni degli esperti toccherà al Governo decidere i debutto della novità e in quale versione. Ciò che si deve verificare è di fatto la copertura finanziaria per la misura.

Le previsioni non sono rosee viste le dichiarazioni di Giorgetti a commento della NADEF.

Una delle ipotesi possibile è applicare la cedolare solo ai nuovi contratti, come è accaduto nel 2019.

Cedolare secca locazioni commerciali: cosa prevede la Riforma fiscale

Rucordiamo che nel Disegno di Legge Delega fiscale approvato il 12 luglio 2023, dalla Camera all'art. 5 è tornata la previsione della cedolare secca per le locazioni commerciali.

Piu' precisamente viene previsto che torna: "per i redditi dei fabbricati, la possibilità di estendere il regime della cedolare secca alle locazioni di immobili adibiti ad uso diverso da quello abitativo ove il conduttore sia un esercente un’attività d’impresa, un’arte o una professione"

La cedolare secca è il regime facoltativo, che prevede il pagamento di un’imposta sostitutiva dell’Irpef e delle addizionali oltre alla esclusione del pagamento dell’imposta di registro e dell’imposta di bollo, ordinariamente dovute per registrazioni, risoluzioni e proroghe dei contratti di locazione.

La cedolare secca non si sostituisce all’imposta di registro per la cessione del contratto di locazione.

Possono optare per il regime della cedolare secca:

- le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto),

- che non locano l’immobile nell’esercizio di attività di impresa o di arti e professioni.

L’opzione può essere esercitata, attualmente, per unità immobiliari appartenenti alle categorie catastali da A1 a A11 (esclusa l’A10 – uffici o studi privati) locate a uso abitativo e per le relative pertinenze, locate congiuntamente all’abitazione.

Ai sensi del del comma 59 dell'art.1 della Legge n 145/2018 l’opzione per la cedolare secca può essere fatta anche per i contratti di locazione di tipo strumentale stipulati nel 2019.

In questo caso, i locali commerciali devono essere classificati nella categoria catastale C/1 e avere una superficie fino a 600 metri quadrati, escluse le pertinenze.

L’aliquota applicabile è del 21%.

Nella legge delega di Riforma fiscale torna la reintroduzione di questa agevolazione per le locazioni commerciali rimasta circoscritta all'anno 2019.

E' bene ricordare che il testo del comma 59 dell'art 1 citato nella previsione della cedolare secca sui negozi introduceva anche una norma antielusiva, infatti l'opzione era preclusa ai contratti stipulati nel 2019 se alla data 15 ottobre 2018 risultava un contratto non scaduto, tra gli stessi soggetti e per lo stesso immobile, interrotto anticipatamente rispetto alla scadenza naturale.