-

Buoni postali non residenti: quando non paghi l’imposta sostitutiva

L'Agenzia delle Entrate chiarisce, con la Risposta n. 148/2026, le condizioni per l'esenzione fiscale sugli interessi dei buoni fruttiferi postali per chi vive all'estero — e cosa fare se, nel frattempo, si è cambiato Paese di residenza. In fondo trovi la checklist PDF scaricabile con tutti i passaggi operativi.

Interessi buoni fruttiferi: tassazione per i residenti all’estero

Gli interessi maturati sui buoni fruttiferi postali sono normalmente tassati con imposta sostitutiva del 12,5%, anche quando il titolare non risiede più in Italia.

Ma se il beneficiario risiede in modo continuativo in un Paese incluso nella white list, dall'emissione del titolo fino all'incasso, l'imposta sostitutiva non è dovuta.

Lo conferma la Risposta a interpello n. 148/2026 dell'Agenzia delle Entrate, relativa a un cittadino italiano trasferitosi prima in Germania e poi in Svizzera, titolare di buoni emessi nel 2014 e in scadenza nel 2026.

Interessi buoni fruttiferi, la regola generale: imposta sostitutiva al 12,5%, salvo esenzione

Gli interessi e gli altri proventi dei buoni postali fruttiferi, emessi da Cassa Depositi e Prestiti e collocati da Poste Italiane, scontano l'imposta sostitutiva del 12,5% ai sensi del D.Lgs. 239/1996.

L'articolo 6, comma 1, dello stesso decreto prevede però un regime di esenzione per i soggetti non residenti che vivono in Stati o territori inclusi nella white list del D.M. 4 settembre 1996 e successive integrazioni.

La Svizzera vi è entrata con il D.M. 9 agosto 2016 (G.U. n. 195/2016).

L'esenzione non scatta per il solo fatto di risiedere oggi in un Paese white list, serve che la residenza in un Paese incluso nella lista non sia mai venuta meno durante tutto il periodo di possesso del titolo, dall'emissione fino all'incasso.

Se in quell'arco di tempo il beneficiario ha vissuto anche in un Paese non incluso nella white list, anche solo per un periodo, il diritto all'esenzione decade per l'intero rapporto.

Il caso esaminato: due residenze, sempre in Paesi white list

Nell'interpello, l'istante ha dichiarato di essere stato residente in Germania dal 2014 (anno di emissione dei buoni) al 2019, e in Svizzera dal 2019 a oggi.

Poiché la Germania è sempre stata in white list e la Svizzera vi è entrata nel 2016, quindi prima del trasferimento in territorio elvetico, l'Agenzia ha ritenuto soddisfatta la condizione di continuità.

L'Agenzia ha precisato che la verifica della residenza effettiva esula dall'istituto dell'interpello e resta di competenza degli uffici in sede di accertamento (richiamando la circolare n. 9/E del 2016).

Oltre alla continuità della residenza, l'esenzione richiede altri due requisiti spesso trascurati:

- il deposito, diretto o indiretto, dei buoni presso Poste Italiane S.p.A. o un intermediario abilitato (art. 5, D.M. 511/1998);

- l'acquisizione, da parte di Poste Italiane, dell'attestazione di residenza (o dell'autocertificazione) prima della riscossione, o comunque prima di qualunque mutamento delle condizioni di esenzione.

Senza questi due elementi, anche una residenza formalmente ininterrotta in Paesi white list non basta a evitare l'imposta.

Interessi buoni fruttiferi: l’attestazione per Poste

Per beneficiare dell'esenzione, Poste Italiane deve acquisire uno dei seguenti documenti:

- l'attestazione rilasciata dalle autorità fiscali del Paese di residenza, che confermi la permanenza in un Paese white list per tutto il periodo di possesso;

- in alternativa, un'autocertificazione sottoscritta dal beneficiario (o da un suo rappresentante legale), secondo lo schema approvato con D.M. 12 dicembre 2001.

Se durante il possesso del titolo si è cambiato Paese di residenza — come nel caso esaminato — la documentazione va prodotta per ciascuno dei Paesi in cui si è risieduto. Entrambi i documenti possono essere acquisiti anche al momento del pagamento degli interessi, purché attestino espressamente la continuità del requisito lungo tutto il periodo (come confermato anche dalla Risposta n. 647/2021).

Se alla riscossione Poste Italiane non dispone dell'attestazione o dell'autocertificazione, l'imposta sostitutiva del 12,5% viene trattenuta. Per l'eventuale rimborso da doppia imposizione, il contribuente deve poi rivolgersi all'Ufficio competente dell'Agenzia delle Entrate, con tempi e oneri che la documentazione preventiva permette di evitare del tutto.

Scarica la checklist PDF per l'esenzione sui buoni postali dei non residenti

Buoni fruttiferi e domande frequenti sulla tassazione

L'esenzione vale anche per i conti correnti postali? No: gli interessi da depositi e conti correnti bancari e postali sono esclusi a monte dall'articolo 23 del TUIR, indipendentemente dalla residenza del titolare.

Cosa succede se si passa da un Paese white list a uno che non lo è? L'esenzione decade per l'intero periodo di possesso, salvo che l'uscita dalla white list avvenga dopo che Poste Italiane ha già acquisito l'attestazione.

L'Agenzia delle Entrate verifica la residenza dichiarata in sede di interpello? No: la risposta si basa sulle dichiarazioni del contribuente; il controllo sostanziale resta possibile solo in sede di accertamento.

-

Redditi PF 2026 precompilato: come scegliere e a cosa fare attenzione

L'Agenzia delle Entrate con una nuova guida del 6 luglio ha pubblicato tutte le regole per la scelta del Modello Redditi Persone Fisiche precompilato, utilizzabile da professionisti e contribuenti già a partire dal 20 maggio scorso e da inviare entro il giorno 2 novembre prossimo.

Attenzione al fatto che il modello “Redditi Persone fisiche”, è anche per i titolari di partita Iva che aderiscono al regime di vantaggio o forfetario.

Infatti, oltre alle informazioni sui familiari a carico, sugli oneri detraibili e deducibili, su alcune indennità e sui dati presenti nelle certificazioni di lavoro autonomo, sono messi a disposizione anche i dati reddituali desumibili dalle fatture elettroniche trasmesse tramite il Sistema di Interscambio (SDI) e dai corrispettivi giornalieri inviati nell’anno.

Per l’utilizzo di tali dati, nella precompilazione è stata adottata la presunzione che il pagamento sia stato effettuato alla data di emissione della fattura o del corrispettivo, non essendo presente tale informazione nelle fonti di input.

Non è necessario alcun software, l’applicativo web della dichiarazione precompilata permette di consultare e integrare la dichiarazione, inviarla ed effettuare i pagamenti.Redditi PF 2026 precompilato: chi lo presenta

Il Modello Modello Redditi PF deve essere presentato da chi non potendo utilizzare il modello 730 precompilato (né quello ordinario), si trova in una delle seguenti situazioni:

- nel 2025 ha percepito

- redditi derivanti da produzione di “agroenergie” che non si considerano produttive di reddito agrario,

- redditi d’impresa, anche in forma di partecipazione,

- redditi di lavoro autonomo per i quali è richiesta la partita Iva,

- redditi di lavoro autonomo a cui, ai fini delle imposte sui redditi, si applica l’articolo 50 del Tuir (soci delle cooperative artigiane),

- redditi “diversi” non compresi tra quelli indicati nel quadro D, righi D4 e D5,

- redditi provenienti da “trust”, in qualità di beneficiario,

- nel 2025 e/o nel 2026 non sono residenti in Italia,

- devono presentare anche una delle seguenti dichiarazioni: IVA, IRAP, Mod. 770 (sostituti d’imposta),

- utilizzano crediti d’imposta per redditi prodotti all’estero diversi da quelli di cui al rigo G4 del Modello 730,

- devono compilare il prospetto degli aiuti di Stato, ad eccezione degli agricoltori in regime di esonero che sono beneficiari unicamente di crediti d’imposta da utilizzare esclusivamente in compensazione nel Mod. F24,

- coloro che destinano a locazione breve più di quattro appartamenti.

Redditi PF 2026 precompilato: quando si invia, la preventiva autenticazione

Il modello Redditi Persone fisiche può essere inviato dal 27 maggio 2026 e fino al 2 novembre 2026 (poiché il 31 ottobre è un sabato e il 1° novembre è un giorno festivo).

Attenzione al fatto che per accedere all’applicativo web della dichiarazione precompilata, occorre prima autenticarsi all’area riservata del sito dell’Agenzia delle entrate, utilizzando:- SPID – “Sistema Pubblico dell’Identità Digitale” per accedere ai servizi della pubblica amministrazione,

- Carta d’identità elettronica 3.0 (CIE),

- Carta Nazionale dei Servizi (CNS),

- credenziali rilasciate dall’Agenzia delle entrate (Entratel/Fisconline), per i soggetti titolati ad averle.

Si rimanda alla guida per la compilazione dei vari quadri.

Redditi PF 2026: il quadro LM del precompilato

Anche nel modello Precompilato del Redditi PF 2026 il Quadro LM contiene il Regime di vantaggio e regime forfetario

Se il contribuente aderisce al regime di vantaggio (art. 27, commi 1 e 2, D.L. 6 luglio 2011, n. 98) o forfetario (art. 1, commi 54 – 89, della legge 23 dicembre 2014, n. 190) troverà già precompilati alcuni campi del quadro LM con le relative informazioni presenti nel foglio informativo allegato alla dichiarazione.

I dati proposti possono essere modificati e integrati dal contribuente prima dell’invio.

Attenzione al fatto che per la valorizzazione del quadro LM viene presa in considerazione la somma degli importi indicati nelle fatture elettroniche e/o nei corrispettivi telematici relativi all’anno d’imposta oggetto di precompilazione.

Per il professionista che ha l’obbligo di iscrizione alla Cassa professionale di previdenza, i contributi addebitati al committente in fattura sono esclusi dall’importo dei componenti positivi di reddito precompilati.

Diversamente, per il professionista che esercita un’attività per la quale non è prevista un’apposita Cassa professionale di previdenza e che, pertanto, è tenuto all’iscrizione alla Gestione Separata dell’INPS, i contributi addebitati al committente in fattura sono inclusi nell’importo dei componenti positivi di reddito precompilati.

Considerato che ai regimi di vantaggio e forfetario si applica il principio di cassa e che non è possibile desumere dalle fonti di input la data esatta del pagamento, nella precompilazione è adottata la presunzione, indicata con apposito messaggio nel foglio informativo, che il pagamento sia stato effettuato alla data di emissione della fattura o del corrispettivo.

Attenzione, se il pagamento della prestazione o della vendita non coincide con la data di emissione della fattura, il contribuente dovrà modificare l’importo dei componenti positivi di reddito riportati nel quadro LM, includendo gli importi delle fatture emesse nello scorso anno ed incassate nell’anno d’imposta di riferimento ed escludendo quelli delle fatture emesse nell’anno d’imposta che non risultano incassate al 31 dicembre.

Redditi PF 2026 precompilata e codici ateco: indicazione al rigo LM 1

Per la precompilazione del codice Ateco al rigo LM1, quindi nella sezione I relativa ai contribuenti in regime di vantaggio, viene riportato il codice attività desunto dalla dichiarazione dell’anno precedente, tenendo conto della nuova classificazione ATECO 2025 in vigore dal primo gennaio 2025.

In tal caso il contribuente deve verificare che il codice attività prevalente riportato in dichiarazione sia corretto rispetto all’attività esercitata.

La precompilazione della colonna 1 (Codice attività) del rigo o dei righi da LM22 a LM27, quindi della sezione III relativa ai contribuenti in regime forfetario, è effettuata sulla base dei dati presenti nella dichiarazione presentata l’anno precedente, ovvero, in assenza di dichiarazione dell’anno precedente, dai dati anagrafici che risultano nelle banche dati dell’Agenzia.

Il contribuente deve verificare se il suo o i suoi codici attività sono stati correttamente riportati in dichiarazione.

Se, invece, il suo o i suoi codici attività sono stati riportati solo nel foglio informativo, gli stessi vanno verificati e indicati nella colonna 1 dei righi da LM22 a LM27.

In tal caso, i codici attività da riportare sono quelli ATECO 2007.

In particolare, in presenza di più codici attività, tutti i componenti positivi sono riportati nella colonna 3 del rigo LM22, in quanto non è possibile attribuire, in base alle fonti di input, i ricavi e/o i compensi percepiti alle attività distinte dai diversi codici Ateco:

- se le attività esercitate rientrano nel medesimo gruppo, tra quelli individuati, in base ai diversi settori merceologici nella tabella riportata nelle istruzioni del modello Redditi PF, il contribuente può confermare il dato precompilato al rigo LM22, indicando solo il codice relativo all’attività prevalente

- se le attività esercitate rientrano, invece, in differenti gruppi, il contribuente deve suddividere i ricavi e/o i compensi percepiti compilando un distinto rigo, da LM22 a LM27, per ciascuna attività prevalente rientrante nel medesimo gruppo merceologico.

Per tutti gli altri dettagli è consigliabile consultare la guida ADE del 6 luglio.

- nel 2025 ha percepito

-

Redditi PF 2026: dove indicare il canone RAI imprese

Il Modello redditi Persone Fisiche 2026 deve essere presentato entro i termini seguenti:

- dal 30 aprile al 30 giugno 2026 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 30 ottobre 2026 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Vediamo chi compila la casella Canone Rai Imprese.

Canone Rai imprese: istruzione per il Modello Redditi PF 2026

La casella Canone RAI deve essere compilata dai contribuenti che esercitano attività di impresa e che detengono uno o più apparecchi atti o adattabili alla ricezione di trasmissioni radio (indicando il codice 1) o radio televisive (indicando il codice 2) in esercizi pubblici, in locali aperti al pubblico o impiegati a scopo di lucro diretto o indiretto.

Invece va indicato il codice 3 qualora il contribuente non detenga alcun apparecchio di cui sopra.

Se vengono indicati i codici 1 o 2, i dati relativi all’abbonamento Rai devono essere riportati nei righi RS41 e/o RS42 del quadro RS.

Il Prospetto RAI imprese deve essere compilato dalle società o imprese che abbiano detenuto nel periodo d’imposta oggetto della presente dichiarazione o che detengano per la prima volta nel periodo d’imposta successivo a quello oggetto della presente dichiarazione uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare, o che li impiegano a scopo di lucro diretto o indiretto per i quali si è versato l’importo fissato annualmente per l’abbonamento speciale alla Rai ai sensi e per gli effetti del R.D.L. 21 febbraio 1938, n.246, e D.L.Lt. 21 dicembre 1944, n. 458 (art. 17 del decreto legge 6 dicembre 2011, n. 201).

Il contribuente deve compilare un rigo per ogni singolo abbonamento alla Rai, qualora detenga più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in sedi diverse.

A tal fine indicare nei righi da RS41 a RS42:- nella colonna 1, la denominazione dell’intestatario dell’abbonamento; si precisa che il predetto campo va compilato laddove l’intestatario dell’abbonamento risulti diverso dal soggetto dichiarante;

- nella colonna 2, il numero di abbonamento speciale intestato al soggetto dichiarante;

- nelle colonne da 3 a 7, rispettivamente, il Comune (senza alcuna abbreviazione), la sigla della provincia (per Roma: RM), il codice catastale del comune, la frazione, la via, il numero civico, il codice di avviamento postale per cui è stipulato il suddetto abbonamento; si precisa che l’indirizzo deve essere quello indicato nel libretto di iscrizione. Il codice catastale del comune, da indicare nel campo “Codice Comune”, può essere rilevato dall’elenco reso disponibile sul sito dell’Agenzia delle Entrate www.agenziaentrate.gov.it;

- nella colonna 8 (“Categoria”), la categoria di appartenenza ai fini dell’applicazione della tariffa di abbonamento, avendo cura di indicare una delle seguenti lettere:

- “A” – CATEGORIA A (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari a o superiore a cento);

- “B” – CATEGORIA B (alberghi con 5 stelle e 5 stelle lusso con un numero di camere inferiore a cento e superiore a venticinque; residence turistico-alberghieri con 4 stelle; villaggi turistici e campeggi con 4 stelle; esercizi pubblici di lusso e navi di lusso);

- CATEGORIA C (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari o inferiore a venticinque; alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori superiore a dieci; residence turistico-alberghieri con 3 stelle; villaggi turistici e campeggi con 3 stelle; esercizi pubblici di prima e seconda categoria; sportelli bancari);

- “D” – CATEGORIAD (alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori pari o inferiore a dieci; alberghi, pensioni e locande con 2 e 1 stella; residenze turistiche alberghiere e villaggi turistici con 2 stelle; campeggi con 2 e 1 stella; affittacamere; esercizi pubblici di terza e quarta categoria; altre navi; aerei in servizio pubblico; ospedali; cliniche e case di cura; uffici);

- “E” – CATEGORIA E (strutture ricettive – alberghi, motels, villaggi-albergo, residenze turistico-alberghiere, ecc. DPCM 13/09/2002 – di cui alle lettere A), B), C) e D) con un numero di televisori non superiore ad uno; circoli; associazioni; sedi di partiti politici; istituti religiosi; studi professionali; botteghe; negozi e assimilati; mense aziendali; scuole, istituti scolastici non esenti dal canone ai sensi della legge 2 dicembre 1951, n 1571, come modificata dalla legge del 28 dicembre 1989, n. 421;

- nella colonna 9, la data del primo versamento per un nuovo abbonamento speciale, qualora sia stato effettuato nell’anno successivo a quello oggetto della presente dichiarazione

-

Redditi PF 2026: le regole per i residenti all’estero

Il Modello redditi PF 2026 riporta nel fascicolo I e II le istruzioni per la Dichiarazione dei non residenti ovvero coloro i quali sono stati residenti all'estero nel 2025.

La legislazione italiana prevede che chiunque possieda redditi prodotti in Italia, anche se residente all’estero, è tenuto a dichiararlial Fisco, salvo i casi di esonero previsti espressamente.

I non residenti, utilizzano il Modello Redditi PF 2026 nella stessa versione disponibile per i soggetti residenti in Italia.

Redditi PF 2026 non residenti: tutte le regole per identificarsi

La prima cosa da fare è controllare se si è tenuti o meno a fare la dichiarazione.

Esistono alcuni casi particolari in cui i non residenti, proprio a causa di tale condizione, sono esonerati da quest’obbligo.

Per i casi di esonero previsti, invece, in via generale, sia che si tratti di persone residenti o non residenti, si dovrà fare riferimento al FASCICOLO 1, capitolo 3, della PARTE I “Chi è esonerato dalla presentazione della dichiarazione”.

Anche nel caso in cui non si è tenuti, è possibile presentare la dichiarazione dei redditi per far valere eventuali oneri sostenuti o detrazioni non attribuite oppure per chiedere il rimborso di eccedenze di imposta derivanti dalla dichiarazione presentata nel 2025 o da acconti versati nello stesso anno.

Una volta verificato che vi è l’obbligo di presentare la dichiarazione (oppure si è interessati a farlo) occorre controllare se avete la possibilità o meno di qualificarvi come soggetti “non residenti”.

A questo scopo bisogna stabilire se nel 2025 si poteva essere considerati NON RESIDENTI in Italia ai fini delle imposte dirette.

‘Domicilio’ è il luogo in cui le persone hanno stabilito la sede principale dei loro affari e interessi, anche morali e familiari.

Per essere considerati “non residenti”, dovete esservi trovati nel 2025 nelle seguenti condizioni:- non si deve essere stati iscritti nell’anagrafe delle persone residenti in Italia per più della metà dell’anno (e cioè per 183 giorni negli anni normali, 184 in quelli bisestili);

- non si deve avere avuto il domicilio in Italia per più di metà dell’anno;

- non si deve aver avuto dimora abituale in Italia per più della metà dell’anno.

Si è inoltre considerati residenti, ai sensi della legislazione italiana, salvo prova contraria, se si è cittadini italiani cancellati dalle anagrafi della popolazione residente ed emigrati in Stati o territori aventi un regime fiscale privilegiato individuati con decreto del Ministro delle Finanze 4 maggio 1999, elencati in un tabella posta in Appendice.

Quindi, chi ha trasferito la residenza in uno dei Paesi indicati in tale elenco, nel caso in cui si è effettivamente ivi residenti, occorre essere pronti a fornire la prova del reale trasferimento all’estero.

Per fornire questa prova potrete utilizzare qualsiasi mezzo di natura documentale o dimostrativa, ad esempio la sussistenza della dimora abituale nel Paese fiscalmente privilegiato, sia personale che dell’eventuale nucleo familiare, l’iscrizione ed effettiva frequenza dei figli presso istituti scolastici o di formazione del Paese estero, lo svolgimento di un rapporto lavorativo a carattere continuativo, stipulato nello stesso Paese estero, ovvero l’esercizio di una qualunque attività economica con carattere di stabilità, ecc. (per maggiori chiarimenti può essere utile consultare sui siti Internet dell’Amministrazione Finanziaria già citati le circolari n. 304 del 2 dicembre 1997 e 140 del 24 giugno 1999).

Sono attualmente in vigore convenzioni bilaterali tra l’Italia ed altri Stati per evitare le doppie imposizioni sui redditi; in tali accordi è in genere previsto che ciascuno Stato individui i propri residenti fiscali in base alle proprie leggi.

Nei casi in cui entrambi gli Stati considerino la persona come loro residente si ricorre ad accordi fra le Amministrazioni fiscali dei due Paesi

In aderenza agli obblighi derivanti dall’appartenenza dell’Italia all’Unione europea (articolo 7, della legge

30 ottobre 2014, n. 161, decreto del 21 settembre 2015 e comma 954 della legge di stabilità 2016), ai contribuenti non residenti che rivestono particolari caratteristiche, l’Irpef si applica secondo le regole generali, senza cioè le limitazioni, generalmente previste dalla norma per i non residenti, riguardanti la fruizione di deduzioni e detrazioni (in particolare le detrazioni per carichi di famiglia).

A tal fine, la casella “non residenti Schumacher” nel frontespizio va barrata dai soggetti non residenti in Italia che si trovino nelle seguenti condizioni:

- che il reddito prodotto in Italia sia pari almeno al 75 per cento del reddito dagli stessi complessivamente prodotto;

- che non fruiscano nello Stato di residenza di agevolazioni fiscali analoghe.

Il decreto del 21 settembre 2015 del Ministero dell’Economia e delle Finanze ha dato attuazione al comma 3-bis dell’articolo 24 del testo unico delle imposte sui redditi di cui al decreto del Presidente delle Repubblica 22 dicembre 1986, n. 917. Il decreto disciplina, tra l’altro, la determinazione del reddito e dell’imposta dei soggetti “Schumacker”, il riconoscimento delle deduzioni e delle detrazioni dall’imposta lorda, nonché delle detrazioni per carichi di famiglia di cui all’articolo 12 del TUIR da parte del sostituto d’imposta. I soggetti sono tenuti alla conservazione e all’esibizione dei documenti all’amministrazione finanziaria qualora ne faccia richiesta.

Redditi PF 2026: compilazione della casella Residenti all’estero

I soggetti non residenti devono compilare la parte del Modello Redditi PF fascicolo I la casella denominata “Residente all’estero”.

Nel frontespizio i soggetti non residenti devono compilare la parte denominata “Residente all’estero”. Residente all’estero

Scrivere nel settore, per esteso, in quest’ordine:- il codice fiscale attribuito dallo Stato estero di residenza o, nel caso in cui lo stesso non sia previsto dalla legislazione del Paese di residenza, un analogo codice identificativo (ad esempio codice di Sicurezza sociale, codice identificativo generale, ecc.). Se la legislazione dello Stato di residenza non prevede alcun codice identificativo lasciare la casella in bianco;

- il nome dello Stato estero;

- il codice dello Stato estero nel quale avete la residenza. Potete individuare il codice dello Stato che vi interessa consultando l’elenco nell’APPENDICE al FASCICOLO 1;

- lo Stato federato, la Provincia, la Contea, il Distretto o similari, nel caso in cui lo Stato di residenza sia strutturato secondo suddivisioni geografiche. Nel caso di più suddivisioni territoriali va indicata solo la maggiore (ad esempio se un Paese è suddiviso in Stati federati, a loro volta suddivisi in contee, indicare solo lo Stato federato);

- la località di residenza e il vostro indirizzo completo. Nazionalità

Barrare le caselle nell’ultimo settore “Nazionalità” secondo i seguenti criteri:

- la casella 1 se possedete la nazionalità dello Stato di residenza, cioè se godete dei diritti di cittadinanza in base alla legge di quel Paese;

- la casella 2 se possedete la nazionalità italiana.

Barrare tutte e due le caselle se avete la doppia nazionalità.

Non barrare le caselle se non avete né la cittadinanza italiana né quella dello Stato di residenza. Domicilio fiscale in Italia

Nella sezione “Residenza anagrafica” del frontespizio i soggetti non residenti dovranno indicare il loro luogo di domicilio in Italia.

Per i residenti all’estero la legge italiana fissa i criteri per la determinazione di un domicilio fiscale in Italia.

In base a tali norme i contribuenti esteri hanno il domicilio fiscale nel comune nel quale il reddito italiano si è prodotto, o, se il reddito si è prodotto in più comuni, nel comune in cui si è prodotto il reddito più elevato.

I cittadini italiani che risiedono all’estero in forza di un rapporto di servizio con la pubblica amministrazione, nonché quelli considerati residenti avendo trasferito formalmente la residenza in Paesi aventi un regime fiscale privilegiato indicati dal D.M. 4 maggio 1999 hanno il domicilio fiscale nel comune di ultima residenza in Italia.

L’indirizzo del domicilio in Italia va indicato solo nel caso in cui possedete un recapito nel comune ove è stato individuato il domicilio fiscale.

Per le specifiche modalità di compilazione delle sezioni relative alla “Residenza anagrafica”, al “Domicilio fiscale”, si rinvia alle istruzioni fornite nel FASCICOLO 1, PARTE II, capitolo 3.

Modello redditi PF 2026: invio e pagamenti dei non residenti

I contribuenti non residenti, che hanno la possibilità di presentare la dichiarazione dall’Italia, possono avvalersi delle modalità indicate nel FASCICOLO 1, capitolo 5, della PARTE I “Modalità e termini di presentazione della dichiarazione”.

Dichiarazione spedita dall’estero

I contribuenti non residenti che, invece, al momento della presentazione della dichiarazione si trovano all’estero potranno avvalersi:- dell’invio entro il 30 novembre 2026 della dichiarazione a mezzo raccomandata o mezzo equivalente secondo le procedure indicate nelle “Istruzioni generali per la dichiarazione”. La busta deve essere indirizzata all’Agenzia delle Entrate – Centro Operativo di Venezia, Via Giorgio De Marchi n. 16, 30175 Marghera (VE), Italia;

- della trasmissione telematica entro il 30 novembre 2026 della dichiarazione tramite il canale Fisconline.

Infatti, i cittadini italiani residenti all’estero possono richiedere il loro codice Pin, inoltrando una richiesta via web, collegandosi al sito http://telematici.agenziaentrate.gov.it, nella sezione “Se non sei ancora registrato ai servizi”.

I soggetti iscritti presso l’Anagrafe Consolare devono contestualmente inoltrare, anche tramite fax, copia della predetta richiesta al competente Consolato italiano all’estero, allegando la fotocopia di un valido documento di riconoscimento.

I cittadini italiani temporaneamente non residenti e non iscritti presso l’Anagrafe Consolare, per consentire la verifica della propria identità devono recarsi personalmente al Consolato dove esibiranno un valido documento di riconoscimento.

Il Consolato effettuati gli opportuni controlli, provvede a far recapitare la prima parte del codice Pin e la relativa password.

Il contribuente che ha ricevuto tale comunicazione può ottenere le restanti sei cifre accedendo al sito http://telematici.agenziaentrate.gov.it

Oltre alle modalità di pagamento indicate in via generale per tutti i contribuenti nel FASCICOLO 1, capitolo 6, PARTE I “Modalità e termini di versamento”, i contribuenti residenti fuori dal territorio nazionale possono effettuare il versamento tramite:

- il servizio telematico Internet offerto dall’Agenzia delle Entrate, se sono in possesso della relativa abilitazione e sono titolari di un conto corrente presso una delle banche convenzionate con l’Agenzia delle Entrate, il cui elenco aggiornato è disponibile sul sito www.agenziaentrate.gov.it, o presso le Poste Italiane S.p.A.;

- bonifico bancario in euro, in favore dei capitoli/articoli di entrata del bilancio dello Stato, secondo lo standard SWIFT MT 103, indicando:

- codice BIC: BITAITRRENT

- causale del bonifico: codice fiscale del contribuente, codice tributo e periodo di riferimento (MM/AAAA)

- IBAN: il codice relativo all’imposta da versare;

- indicare come beneficiario “Ministero dell’Economia e delle Finanze”.

Non è possibile effettuare i pagamenti tramite assegni.

In caso di utilizzo del bonifico bancario, a titolo esemplificativo si riportano di seguito codici IBAN corrispondenti ai capitoli/articoli del

Bilancio dello Stato di più frequente utilizzo:- IRPEF saldo (capitolo 1023 – articolo 13) codice IBAN IT95V0100003245BE000000003F

- IRPEF 1° e 2° acconto (capitolo 1023 – articolo 14) codice IBAN IT47D0100003245BE000000003N

- IRES saldo (capitolo 1024 – articolo 02) codice IBAN IT73O0100003245BE000000004W

- IRES 1° e 2° acconto (capitolo 1024 – articolo 08) codice IBAN IT14W0100003245BE000000007W

- Ritenute su interessi e altri redditi di capitale – non residenti (capitolo 1026 – articolo 06) codice IBAN IT29C0100003245BE00000000EK

- Ritenute su utili distribuiti a persone fisiche non residenti o a società con sede legale all’estero (capitolo 1027 – articolo 01) codice IBAN IT15W0100003245BE00000000GY

Ad esempio, il bonifico per il versamento del saldo IRPEF riferito all’anno d’imposta 2025 dovrà essere effettuato utilizzando:

- il codice BIC: BITAITRRENT

- il codice IBAN IT95V0100003245BE000000003F e indicando nel campo causale “codice fiscale … codice tributo 4001 – anno 2025”.

Redditi PF 2026: i redditi da non dichiarare per i non residenti

Oltre ai casi di esonero dalla presentazione della dichiarazione riportati nel FASCICOLO 1, capitolo 3, della PARTE I “Chi è esonerato dalla presentazione della dichiarazione”, non sono in ogni caso da dichiarare, e, quindi, il loro possesso da parte di non residenti non implica in alcun modo un obbligo di dichiarazione verso l’amministrazione fiscale italiana:

- redditi di capitale per i quali, nei confronti di non residenti, è prevista l’esenzione o l’applicazione di una ritenuta alla fonte a titolo d’imposta o l’imposta sostitutiva secondo quanto stabilito dalla normativa nazionale o dalle convenzioni per evitare le doppie imposizioni (ad es. dividendi e interessi);

- i compensi per l’utilizzazione di opere dell’ingegno, di brevetti industriali e di marchi d’impresa nonché processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale e scientifico sottoposti in Italia a ritenuta alla fonte a titolo d’imposta ai sensi della normativa nazionale o delle convenzioni per evitare le doppie imposizioni.

-

Redditi PF 2026: l’Ade aggiorna il software, tutte le regole

Dal 15 aprile è partita la stagione dei dichiarativi con il Modello Redditi PF 2026.

A tal proppositosi evidenzia che le Entrate in data 13 aprile hanno provveduto ad alcune modifiche del modello e delle istruzioni pubblicate in precedenza, per le novità clicca qui.

L’articolo 2 del d.P.R. n. 322 del 1998, e successive modifiche, dispone che il Modello REDDITI Persone Fisiche 2026 deve essere presentato entro i termini seguenti:

- dal 15 aprile 2026 al 30 giugno 2026 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio delle Poste italiane S.p.a.;

- dal 15 aprile 2026 al 2 novembre 2026 (dal momento che il 31 ottobre 2026 è sabato) se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati

Con il Provvedimento n 72078 del 27 febbraio viene approvato il modello da ultizzare:

Scarica il Modello Redditi PF 2026 con le relative istruzioni.

In oltre il giorno 11 giugno le Entrate hanno pubblicato un aggiornamento del software per il Modello redditi PF pubblicando la versione 1.2.0.

Viene precisato che indipentemente dal sistema operativo, per eseguire il software selezionare il link: RedditiOnLine PF 2026

Per avviare l'applicazione successivamente alla prima volta, è sufficiente selezionare il precedente link oppure, esclusivamente sui sistemi operativi Windows, eseguire l'applicazione da Start/Tutti i programmi/Unico on line.

L'applicazione si connette al server Web per verificare l'esistenza di una versione più recente del software e, in caso positivo, procede all'eventuale aggiornamento. In tal modo l'utente ha la garanzia di utilizzare sempre l'ultima versione dell'applicazione senza dover eseguire complesse procedure di aggiornamento.

Pertanto occorre prestare attenzione a queste novità. Riepiloghiamo le regole per chi utilizza tale dichiarativo.

Modello Redditi PF 2026: come è composto

Il modello è costituito da:

- “Fascicolo 1”, contenente il frontespizio, il prospetto dei familiari a carico ed i quadri RA, RB, RC, CR, RP, LC, RN, RV, DI, RX;

- “Fascicolo 2”, riservato ai contribuenti non obbligati alla tenuta delle scritture contabili, contenente i quadri RH, RL, RM, RT; il quadro RW, concernente il monitoraggio per gli investimenti all’estero e il calcolo delle relative imposte; il quadro RR, concernente la determinazione dei contributi previdenziali; il quadro AC, relativo alla comunicazione degli amministratori dei condomini; la guida alla compilazione del modello “REDDITI PF 2026” per i soggetti non residenti

- “Fascicolo 3”, riservato ai contribuenti obbligati alla tenuta delle scritture contabili, contenente i quadri RE, RF, RG, LM, RD, RS, RQ, RU, FC, CE, NR, CP, ed infine, il quadro TR.

Inoltre i modelli da utilizzare per la comunicazione dei dati rilevanti ai fini dell’applicazione degli indicatori sintetici di affidabilità fiscale, che sono approvati con apposito provvedimento.

Nei singoli modelli sono evidenziate le sigle che individuano le diverse categorie di contribuenti tenuti ad utilizzare il modello di dichiarazione:

- PF per le persone fisiche,

- ENC per gli enti non commerciali ed equiparati,

- SC per le società di capitali, enti commerciali ed equiparati,

- SP per le società di persone ed equiparate.

Modello Redditi PF 2026: le principali novità

Nel Modello Redditi PF 2026 quest'anno figurano le seguenti novità:

- Scaglioni di reddito e aliquote IRPEF: dall’anno 2025, è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote;

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: dall’anno 2025, è confermato l’innalzamento da 1.880 euro a 1.955 euro della detrazione prevista per i contribuenti titolari di redditi di lavoro dipendente, escluse le pensioni e assegni ad esse equiparati,me per taluni redditi assimilati a quelli di lavoro dipendente, in caso di reddito complessivo non superiore a 15.000 euro;

- Modifica delle detrazioni per figli a carico: sono abolite le detrazioni IRPEF per i figli a carico con più di 30 anni, non disabili. La detrazione per i figli a carico è ora riconosciuta ai contribuenti che abbiano figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto, di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104.

- Modifica delle detrazioni per altri familiari a carico: le detrazioni IRPEF per altri familiari fiscalmente a carico, diversi dal coniugemnon legalmente ed effettivamente separato e dai figli, spettano ora in relazione ai soli ascendenti che convivano con il contribuente;

- Modifica delle detrazioni spettanti per familiari a carico: dall’anno 2025, le detrazioni per familiari a carico non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell’Unione europea o di uno Stato aderente all’accordo sullo Spazio economico europeo, in relazione ai loro familiari residenti all’estero;

- Modifica alla detrazione per il personale del comparto sicurezza e difesa: nel periodo compreso tra il 1° gennaio 2025 e il 31 dicembre 2025, la detrazione per il comparto sicurezza e difesa spetta per un importo massimo di 458,50 euro ai lavoratori che nell’anno 2024 hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro;

- Trattamento Integrativo: dall’anno 2025, è confermata la previsione in base alla quale l’agevolazione in questione spetta, in rapporto al periodo di lavoro nell’anno, se l’imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati a quelli di lavoro dipendente è maggiore della detrazione per lavoro dipendente ridotta di 75 euro;

- Somma che non concorre alla formazione del reddito complessivo: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro dipendente, il cui reddito complessivo non superi i 20.000 euro, una somma che non concorre alla formazione del reddito complessivo;

- Ulteriore detrazione: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro dipendente, il cui reddito complessivo sia superiore a 20.000 euro ma non superiore a 40.000 euro, un’ulteriore detrazione dall’imposta lorda;

- Tassazione mance settore turistico-alberghiero e di ricezione: per l’anno 2025, la tassazione sostitutiva può essere applicata su un ammontare delle mance non superiore al 30 per cento del reddito percepito per le prestazioni lavorative nell’anno. Possono accedere

al regime di tassazione sostitutiva i lavoratori che conseguono redditi di lavoro dipendente per un importo complessivo non superiore a 75.000 euro nell’anno di imposta precedente. - Esenzione fiscale per somme corrisposte ai neoassunti in relazione a fabbricati: per i dipendenti assunti a tempo indeterminato nell’anno 2025, che si trovino in determinate condizioni, le somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati dai medesimi lavoratori, non concorrono, per i primi due anni dalla data di assunzione, a formare il reddito ai fini fiscali entro il limite complessivo di 5.000 euro annui;

- Incremento del limite delle somme erogate sotto forma di partecipazione agli utili dell’impresa soggette a imposta sos-

titutiva: per l’anno 2025, in caso di distribuzione ai lavoratori dipendenti di una quota degli utili di impresa non inferiore al 10 per

cento degli utili complessivi, effettuata in esecuzione di contratti collettivi aziendali o territoriali, il limite dell’importo complessivo

soggetto all’imposta sostitutiva è elevato a 5.000 euro lordi; - Regime fiscale dei compensi degli addetti al controllo e alla disciplina delle corse ippiche: i compensi corrisposti ai predetti addetti sono considerati, ai fini IRPEF, redditi assimilati a quelli da lavoro dipendente e concorrono a formare il reddito per la parte eccedente complessivamente nel periodo d’imposta la soglia di 15.000 euro;

- Rimodulazione delle detrazioni per oneri: dall’anno 2025, per i soggetti con reddito complessivo superiore a 75.000 euro, gli oneri e le spese, considerati complessivamente, per i quali è prevista una detrazione dall’imposta lorda, sia dal TUIR sia da altre disposizioni

normative, sono ammessi in detrazione fino a un determinato ammontare; - Detrazione delle spese sostenute per la frequenza scolastica: dall’anno 2025, è innalzato a 1.000 euro il limite massimo detraibile dall’imposta lorda, per alunno o studente, in relazione alle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e

della scuola secondaria di secondo grado del sistema nazionale di istruzione; - Detrazioni delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici: le agevolazioni fiscali previste per interventi di risparmio energetico, riqualificazione edilizia e antisismici, spettano per le spese documentate sostenute nell’anno 2025 nella misura fissa pari al 36 per cento. La percentuale è elevata al 50 per cento nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale;

- Detrazione delle spese sostenute dai non vedenti per il mantenimento dei cani guida: dall’anno 2025, l’ammontare della detrazione forfetaria prevista per le spese sostenute dai non vedenti per il mantenimento dei cani guida è innalzato a 1.100 euro;

n Detrazione Superbonus: per le spese sostenute nel 2025 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di de-

trazione del 65%; - credito d’imposta per i dipendenti di “strutture sanitarie di montagna”: per i dipendenti che prendono in locazione, ovvero acquistano, con accensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo comune o in un comune limitrofo;

- Credito d’imposta per i dipendenti delle “scuole di montagna”: per i dipendenti che prendono in locazione, ovvero acquistano, conaccensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo “comune di montagna” o in un comune limitrofo;

- Credito d’imposta per l’acquisto o la ristrutturazione edilizia dell’unità immobiliare da adibire ad abitazione principale sita in un Comune di montagna: per le persone fisiche che non hanno compiuto il quarantunesimo anno di età nell’anno dell’accensione di un finanziamento o ipotecario o fondiario, comunque denominato, stipulato dopo il 20 settembre 2025.

- Disposizioni in materia di plusvalenze da cripto-attività: è eliminata la soglia di esenzione pari a 2 mila euro precedentemente prevista ai fini della tassazione delle plusvalenze e degli altri proventi derivanti dalle operazioni in cripto-attività. È prevista, inoltre, la la facoltà di assumere per ciascuna cripto-attività posseduta al 1° gennaio 2025, in luogo del costo o del valore di acquisto, il valore esistente in tale data;

- Rideterminazione del valore di terreni e partecipazioni: confermata a regime l’agevolazione fiscale. Per i terreni posseduti al 1° gennaio di ciascun anno, è consentito a persone fisiche, società semplici, enti non commerciali e soggetti non residenti privi di stabile organizzazione di rivalutare il costo o valore di acquisto tramite versamento di imposta sostitutiva che, dal 2025, è aumentata al 18 per cento.

Redditi PF precompilato 2026: dal 30 aprile

L’Agenzia delle entrate, utilizzando:

- le informazioni disponibili in Anagrafe tributaria, i dati delle Certificazioni Uniche di lavoro autonomo

- i dati trasmessi da parte di soggetti terzi,

rende disponibile telematicamente, entro il 20 maggio di ciascun anno la dichiarazione precompilata relativa ai redditi prodotti nell’anno precedente anche alle persone fisiche titolari di redditi differenti da quelli di lavoro dipendente e assimilati.

Attenzione al fatto che per l’anno d’imposta 2025 il modello Redditi precompilato è messo a disposizione dei soggetti in regime di vantaggio o in regime forfetario.La dichiarazione precompilata è resa disponibile direttamente al contribuente, mediante i servizi telematici dell’Agenzia delle entrate o, conferendo apposita delega, tramite un centro di assistenza fiscale o un iscritto nell’albo dei consulenti del lavoro o in quello dei dottori commercialisti e degli esperti contabili abilitati allo svolgimento dell’assistenza fiscale o uno degli altri soggetti incaricati della trasmissione telematica delle dichiarazioni.

-

Redditi PF 2026: il Quadro RS dei forfettari

Il Modello Redditi PF 2026 va presentato ai sensi del’articolo 2 del d.P.R. n. 322 del 1998, e successive modifiche, entro i termini seguenti:

- dal 15 aprile 2026 al 30 giugno 2026 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio delle Poste italiane S.p.a.;

- dal 15 aprile 2026 al 2 novembre 2026 (dal momento che il 31 ottobre 2026 è sabato) se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Attenzione al fatto che, le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono considerate valide, salva l’applicazione delle sanzioni previste dalla legge (articoli 2 e 8 del d.P.R. 22 luglio 1998, n. 322 e successive modificazioni).

Per i soggetti titolari di partita IVA in regime forfettario che presentano tale modello, si segnala una certa attenzione alla compilazione del quadro RS.

In proprosito, si ricorda che i contribuenti forfettari non hanno l’obbligo di tenere la contabilità e le scritture contabili, sono esonerati dall’IVA e non sono soggetti alle imposte sui redditi e relative addizionali ma esclusivamente ad un’imposta sostitutiva.

Per tale motivo essi, secondo la normativa vigente, devono fornire almeno alcune informazioni minime per consentire all’amministrazione finanziaria di porre in essere le varie attività di controllo.

A tal fine occorre compilare il Quadro RS della dichiarazione dei redditi.

Vediamo cosa contiene il Quadro RS e come compilarlo.

Redditi PF 2026: il Quadro RS dei forfettari

Nel Quadro RS del Redditi PF 2026 per i forfettari il primo obbligo informativo è quello di compilare i righi RS371, RS372 e RS373.

Come anche specificato dalle istruzioni al modello, il prospetto deve essere compilato dai soli contribuenti che aderiscono al regime forfetario per gli esercenti attività d’impresa, arti e professioni di cui all’art. 1, commi dal 54 a 89, della legge n.190 del 23 dicembre 2014 e successive modificazioni, al fine di fornire all’amministrazione finanziaria gli elementi informativi obbligatori richiesti ai sensi dei commi 69 e 73 del citato articolo.

In particolare, i contribuenti che aderiscono al regime forfetario comunicano i dati dei redditi erogati per i quali, all’atto del pagamento, non è stata operata la ritenuta alla fonte di cui al titolo III del D.P.R. n. 600 del 1973 e successive modificazioni, in base a quanto previsto dall’art. 1, comma 69, della citata legge 190.A tal fine compilano i righi RS371, RS372 e RS373, indicando:

- in colonna 1 il codice fiscale del percettore dei redditi per i quali non è stata operata la ritenuta e,

- in colonna 2, l’ammontare dei redditi stessi.

Nel caso siano stati corrisposti più compensi o redditi, occorre compilare un distinto rigo per ciascun soggetto percettore.

Inoltre, il predetto comma 73 prevede che, con provvedimento del direttore dell’Agenzia delle Entrate recante approvazione dei modelli di dichiarazione dei redditi, siano individuati, per i contribuenti che applicano il regime forfetario, specifici obblighi informativi relativamente all’attività svolta.

A tal fine, vengono richieste alcune informazioni contenute nei seguenti prospetti:- “Esercenti attività d’impresa”, dove devono essere indicate, cumulativamente, le informazioni afferenti le attività di impresa esercitate;

- “Esercenti attività di lavoro autonomo” dove devono essere indicate, cumulativamente, le informazioni afferenti le attività di lavoro autonomo esercitate.

In dettaglio, per il quadro Esercenti attività d’impresa, i soggetti che esercitano attività di impresa devono indicare:

- nel rigo RS375, il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta;

- nel rigo RS376, l’ammontare del costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa. In tale rigo vanno indicati anche i costi per servizi strettamente correlati alla produzione dei ricavi;

- nel rigo RS377, i costi sostenuti per il godimento di beni di terzi tra i quali:

- i canoni di locazione finanziaria e non finanziaria derivanti dall’utilizzo di beni immobili, beni mobili e concessioni;

- i canoni di noleggio;

- i canoni d’affitto d’azienda. Si precisa che in questo rigo vanno indicati anche i costi sostenuti per il pagamento di royalties;

- nel rigo RS378, l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante per autotrazione.

Per quanto riguarda gli esercenti attività di lavoro autonomo nel prospetto e nel rigo RS381, vanno indicati i consumi.

Ai fini della determinazione del dato in esame va considerato l’ammontare delle spese sostenute nell’anno per:

- i servizi telefonici compresi quelli accessori;

- i consumi di energia elettrica;

- i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli

-

Irpef 2026: le aliquote di quest’anno

La Legge di Bilancio 2026 ha previsto l'abbassamento della seconda aliquota dell'irpef imposta sui redditi delle persone fisiche.

Ricordiamo che dal 2025 è entrata a regime la ridefinizione degli scaglioni passati da quattro a tre (Leggi anche: Irpef 2025: le 3 aliquote e gli scaglioni).

Vediamo cosa è certo per le novità contenute nel Modello 730 e nel Redditi PF 2026 e per quelle che troveremo il prossimo anno.

Irpef 2026: nuovi scaglioni e aliquote

All’articolo 11, comma 1, lettera b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le parole 35 per cento sono sostituite dalle seguenti: 33 per cento.

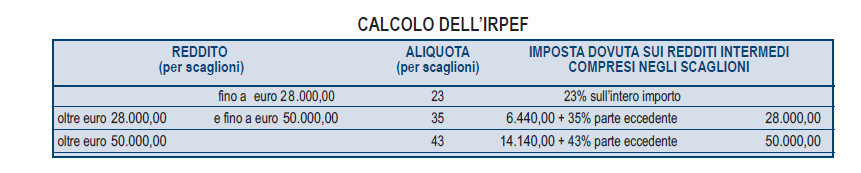

Irpef 2026 anno di imposta 2025

scaglioni aliquota fino a 28.000 euro 23% oltre i 28.000 euro e fino a 50.000 euro 33% oltre i 50.000 43% Inoltre, all’articolo 16-ter del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo il comma 5, è inserito il seguente:

5-bis. Per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro l’ammontare della detrazione dall’imposta lorda spettante in relazione ai seguenti oneri, determinato tenendo conto di quanto previsto dai commi precedenti e dall’articolo 15, comma 3-bis, è diminuito di un importo pari a 440 euro:

- a) gli oneri la cui detraibilità è fissata nella misura del 19 per cento dal presente testo unico o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all’articolo 15, comma 1, lettera c);

- b) le erogazioni liberali in favore dei partiti politici di cui all’articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all’articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Quindi in sintesi la Legge di Bilancio 2026 appunto tra gli interventi più significativi riduce di due punti percentuali dell’aliquota del secondo scaglione Irpef, che dal 2026 passa dal 35% al 33 per cento.

Inoltre per i contribuenti con reddito complessivo superiore a 200.000 euro viene previsto un taglio di 440 euro dell’ammontare delle detrazioni spettanti in relazione agli oneri la cui detraibilità è fissata nella misura del 19%, con esclusione delle spese sanitarie, alle erogazioni liberali nei confronti dei partiti politici e ai premi di assicurazione per il rischio di eventi calamitosi.

Leggi anche Novità Irpef e tassazione somme corrisposte ai dipendenti per ulteriori approfondimenti sul reddito delle persone fisiche.

Irpef 2026: le aliquote nuove dal prossimo anno

Nel Modello 730 e nel Modello Redditi PF è recepita la novità degli scaglioni e più precisamente è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote.

Rispettivamente relativamente al calcolo irpef per l'anno di imposta 2025 i modelli riportano le seguenti tabelle:

Per quanto riguarda la nuova aliquota bisognerà attendere la prossima dichiarazione dei redditi 2027 anno di imposta 2026 anno appunto da cui decorre la novità dell'abbassamento dal 35% al 33%.

-

Redditi PF 2026: il campo dichiarazione rettificativa per il 730

La campagna dei dichiarativi è nel vivo e regole Modello Redditi PF 2026 anno di imposta 2025 sono state pubblicate dall'Agenzia delle Entrate.

Nel Frontespizio del Modelllo compare ancora la novità dello scorso anno "Dichiarazione rettificativa mod. 730/2026"

Tale campo consente la correzione di errori della dichiarazione 730/2026 commessi da parte del soggetto che ha prestato l’assistenza fiscale, vediamo i dettagli.

Redditi PF 2026: la Dichiarazione rettificativa per il 730

Nel Frontespizio del Modello Redditi PF fascicolo 1 è presente la casella.

Si tratta della Dichiarazione Rettificativa del 730/2026.

La casella “Dichiarazione rettificativa mod. 730/2026” deve essere compilata per correggere errori della dichiarazione 730/2026 (anno di imposta 2025), commessi da parte del soggetto che ha prestato l’assistenza fiscale, nella quale siano compilati il rigo C16 del quadro C e i quadri W, M e T.

In tali ipotesi è necessario presentare un modello Redditi Persone Fisiche 2026 utilizzando le seguenti modalità di compilazione.

Nel frontespizio del modello Redditi Persone Fisiche 2026, si dovrà barrare la casella “Correttivo nei termini” (in caso di presentazione entro il termine di scadenza) oppure indicare il codice 1 nella casella “Dichiarazione integrativa” (in caso di presentazione oltre il termine di scadenza) e inserire uno dei seguenti valori nella presente casella:- codice “1”, se la rettifica riguarda errori che NON hanno comportato l’apposizione di un visto infedele;

- codice “2”, se la rettifica riguarda errori che hanno comportato l’apposizione di un visto infedele;

- codice “3”, se la rettifica riguarda sia errori che hanno comportato l’apposizione di un visto infedele, sia errori che NON hanno comportato l’apposizione di un visto infedele.

Si conferma che, in caso di errata apposizione del “visto di conformità” nel modello 730, il CAF/professionista dovrà utilizzare il codice tributo “8925” per il versamento della somma dovuta.

-

Lavoro autonomo e aggio da cessione bonus: come imputarlo dal 2024

Con la Risposta a interpello n 6 del 16 gennaio le Entrate hanno chiarito il regime fiscale del differenziale da cessione di bonus edilizi, ai fini della determinazione del reddito di lavoro autonomo e ai fini IRAP – articolo 54 del TUIR, articolo 8 del decreto legislativo 15 dicembre 1997, n. 446

Lavoro autonomo e differenziale da cessione bonus chiarimenti ADE

L'istante è un’associazione professionale di commercialisti e avvocati che ha acquistato, da terzi, dal 2022 al 2025, crediti d’imposta originati dal Superbonus 110% a un prezzo inferiore al valore nominale.

I crediti, non derivanti da attività professionale, sono stati utilizzati per compensare imposte secondo le regole della normativa vigente.

L’associazione chiede se, alla luce della riforma del reddito di lavoro autonomo entrata in vigore nel 2024, il differenziale positivo (agio) scaturito dalla differenza tra valore nominale e costo di acquisto sia imponibile ai fini Irpef, per trasparenza ai singoli associati, e Irap.

In caso affermativo, si domanda inoltre se tale imponibilità valga anche per crediti acquistati prima del 2024 ma utilizzati in compensazione dal 2024 in poi.

Secondo l’associazione, l’agio non rientra nel reddito imponibile neppure dopo la riforma del 2024.

Le Entrate evidenziano quanto segue.

Dal 2024 il differenzia costituisce reddito imponibile, proprio a seguito della riforma introdotta dal Dlgs n. 192/2024, che ha di fatto riscritto l’articolo 54 del Tuir per quanto riguarda la determinazione del reddito di lavoro autonomo.

In particolare, è stato introdotto il principio di onnicomprensività, in analogia a quanto già previsto per i redditi di lavoro dipendente.

Alla luce delle novità normative intervenute dal 2024, rientrano nel reddito di lavoro autonomo tutte le somme e i valori percepiti in relazione all’attività artistica e professionale, così come tutte le spese sostenute, compreso l’acquisto dei bonus in questione.

Si tratta di un criterio molto ampio che consente di includere nel reddito anche componenti che non derivano direttamente dalla prestazione professionale ma che sono comunque collegate alla gestione economica dell’attività.

Inoltre le Entrate spiegano che l’agio ante-riforma non costituiva imponibile mentre, dal 2024, concorre alla formazione del reddito tassabile ai sensi del principio di onnicomprensività del reddito di lavoro autonomo.

L’Agenzia ritiene inoltre che, in base al principio di cassa che regola la determinazione di tale reddito, il costo per l’acquisto del credito assuma rilevanza ai fini Irpef nel periodo d’imposta in cui la spesa è sostenuta, mentre il valore nominale del credito rilevi al momento dell’effettivo utilizzo in compensazione.

Secondo l'agenzia nel caso di specie, i costi sostenuti dall’associazione per acquistare i bonus edilizi rappresentino, dal 2024, spese connesse all’attività svolta e rilevino nell’anno in cui vengono effettuati i pagamenti (criterio di cassa).

Il valore nominale del credito utilizzato in compensazione, invece, rileva nell’anno in cui la somma viene effettivamente utilizzata.

Ai fini Irpef, la spesa sostenuta dalla richiedente nel 2024 e nel 2025 per l’acquisto dei crediti d’imposta rileva per la determinazione del reddito prodotto in tali periodi d’imposta, mentre il valore nominale varrà nelle annualità successive in cui la somma sarà utilizzata in compensazione, in base alle singole rate utilizzate per il pagamento delle imposte.

Lo stesso meccanismo è applicabile ai fini Irap, poiché per le associazioni professionali la base imponibile Irap segue quella del reddito di lavoro autonomo.

Invece per quanto riguarda i crediti acquistati fino al 2023, essi non generano alcun reddito imponibile, neppure se utilizzati in compensazione dal 2024 in poi.

Allegati: -

Corretta compilazione del Quadro RW: chiarimenti ADE

Con il Principio di diritto n 11 del 28 luglio le Entrate chiariscono l'adempimento degli obblighi in materia di monitoraggio fiscale ed in materia di IVAFE relativamente alla corretta indicazione, nel quadro RW del Modello Redditi e nel quadro W del modello 730, del valore delle quote, non negoziate in

mercati regolamentati, detenute da persone fisiche residenti in Italia e non esercenti attività d'impresa, in Organismi di Investimento Collettivo del Risparmio (OICR) esteri non immobiliari.Quadro RW: come indicare le quote detenute da persone fisiche in OICR

L'agenzia ricorda che l'articolo 4, comma 1, primo periodo, del decreto legge 28 giugno 1990, n. 167, recante la disciplina del cd. ''monitoraggio fiscale'', prevede che «Le persone fisiche, gli enti non commerciali e le società semplici ed equiparate ai sensi dell'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, residenti in Italia che, nel periodo d'imposta, detengono investimenti all'estero, attività estere di natura finanziaria ovvero cripto attività, suscettibili di produrre redditi imponibili in Italia, devono indicarli nella dichiarazione annuale dei redditi».

I chiarimenti in merito alla disciplina del monitoraggio fiscale e agli adempimenti dei contribuenti sono stati forniti con la circolare 23 dicembre 2013, n. 38/E, cui si rinvia.Inoltre, il primo periodo del comma 18 dell'articolo 19 del decreto legge 6 dicembre 2011, n. 201 prevede che «a decorrere dal 2012 è istituita un'imposta sul valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all'estero da soggetti residenti nel territorio dello Stato».

I soggetti tenuti al pagamento dell'IVAFE sono individuati dal successivo comma 18 bis, con il rinvio ai soggetti indicati nell'articolo 4 del decreto legge n. 167 del 1990.Per effetto di tale rinvio sono, dunque, soggetti passivi dell'IVAFE quelli tenuti ad assolvere gli obblighi di monitoraggio fiscale per gli investimenti e le attività detenuti all'estero.

Il provvedimento del Direttore dell'Agenzia delle entrate del 5 giugno 2012, emanato ai sensi del comma 23 del citato articolo 19 del decreto legge n. 201 del 2011, prevede, tra l'altro, le disposizioni di attuazione per l'applicazione dell'IVAFE.

In particolare, tale provvedimento, in merito alla base imponibile, stabilisce, in generale, che il valore delle attività finanziarie è costituito dal valore di mercato, rilevato al termine di ciascun anno solare (o, se inferiore, al termine del periodo di detenzione) nel luogo in cui esse sono detenute.Per i titoli non negoziati in mercati regolamentati italiani o esteri e, comunque, nei casi in cui le attività finanziarie quotate siano state escluse dalla negoziazione, invece, si deve far riferimento al valore nominale o, in mancanza, al valore di rimborso, anche se rideterminato ufficialmente. Infine, per i titoli che non presentino né un valore nominale né un valore di rimborso, occorre tenere conto del valore di acquisto.

I chiarimenti in merito all'applicazione dell'IVAFE sono stati forniti nella circolare 2 luglio 2012, n. 28/E.

Ai fini di adempiere agli obblighi di monitoraggio fiscale e di liquidazione dell'IVAFE, le persone fisiche sono tenute alla compilazione del quadro RW del modello

REDDTI PF, ovvero del quadro W del modello 730.Per assolvere a tali adempimenti, le quote dei Fondi oggetto del quesito, che non sono negoziate in mercati regolamentati e non hanno un valore nominale o di rimborso, devono essere valorizzate al loro costo di acquisto.

Si conferma, infine, che nella colonna 4 dei citati quadri dichiarativi deve essere indicato il codice di riferimento dello Stato in cui è istituito il Fondo e non di quello in cui è stabilita la management company.