-

Procedura web per 8,5,2×1000 Irpef 2025 degli esonerati dalla dichiarazione

Dal 2025, destinare l’8, 5 e 2 per mille dell’Irpef diventa ancora più semplice, anche per i contribuenti esonerati dalla presentazione della dichiarazione dei redditi.

L’Agenzia delle Entrate ha attivato un nuovo servizio online, accessibile dall’area riservata del sito istituzionale, che consente di esprimere le proprie scelte in modo guidato e senza scaricare software.

Procedura web per 8,5,2×1000 Irpef 2025 degli esonerati dalla dichiarazione

Il nuovo strumento Web per esprimere le preferenze si trova tra i servizi disponibili nell’area riservata del sito dell’Agenzia.

Per accedervi è sufficiente utilizzare una delle seguenti credenziali:

- SPID

- Carta d’Identità Elettronica (CIE)

- Carta Nazionale dei Servizi (CNS)

Una volta effettuato l’accesso, il contribuente potrà accedere alla sezione dedicata alla “Scelta della destinazione dell’8, del 5 e del 2 per mille dell’IRPEF” e compilare passo dopo passo le tre schede previste.

Il percorso guidato permette di indicare:

- l’8 per mille: da destinare allo Stato o a una confessione religiosa.

- il 5 per mille: da assegnare a soggetti che operano in ambiti di interesse sociale (è possibile indicare direttamente il codice fiscale dell’ente prescelto).

- il 2 per mille: da destinare a un partito politico.

In assenza di preferenze, è possibile spuntare la voce “Nessuna scelta” e proseguire alla schermata successiva.

Al termine della compilazione, il sistema propone un riepilogo e consente di inviare le schede tramite il tasto “Invia”.

Una volta inviate, sarà disponibile la ricevuta di avvenuta trasmissione.

Il servizio è pensato soprattutto per i contribuenti esonerati dalla dichiarazione dei redditi, ovvero soggetti che, per motivi reddituali o anagrafici, non sono tenuti a presentare né il modello 730 né il modello Redditi PF, ma che intendono comunque esprimere la propria preferenza sulla destinazione di una quota dell’IRPEF.

Le schede relative alla destinazione dell’8, 5 e 2 per mille devono essere trasmesse entro il 31 ottobre 2025.

Sono previste quattro modalità di invio:

- tramite la nuova procedura web, direttamente online senza download.

- scaricando il software dell’Agenzia e trasmettendo il file via desktop.

- consegnando la scheda in busta chiusa presso un ufficio postale.

- affidandosi a un intermediario abilitato (CAF, professionista, ecc.).

-

Redditi PF: quadro RD e la tassazione forfettaria dei redditi da produziione di vegetali

I contribuenti che utilizzano il Modello Redditi PF 2025 devono seguire le regole fissate con il Provvedimento n 131076 del 17 marzo 2025 con cui sono stati pubblicati anche il Modello e relative istuzioni per la dichiarazione dei redditi anno di imposta 2024.

Vediamo, per il settore allevamento, chi compila il Quadro RD e quali sono le novità di quest'anno.

Redditi PF e il Quadro RD

Nel rigo RD1 del Quadro RD va indicato il codice dell’attività svolta in via prevalente, desunto dalla tabella dei codici attività, consultabile sul sito Internet dell’Agenzia delle Entrate.

Il Quadro RD Reddito di allevamento di animali e reddito derivante da produzione di vegerali e da altr attività agricole è composto da cinque sezioni:

- Sezioni I allevamento animali,

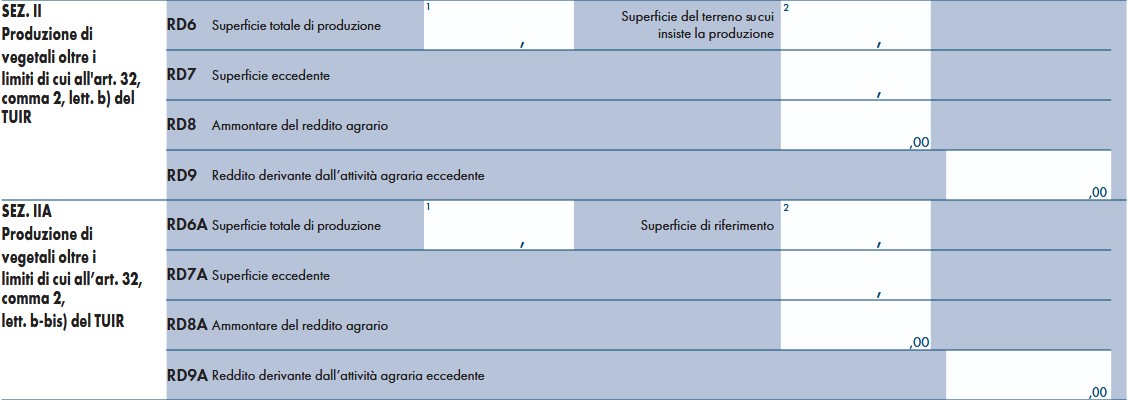

- Sezione II produzione di vegetali oltre i limiti di cui all'art 32 comma 2 lett. b) del TUIR,

- Sezione IIA Produzione di vegetali oltre i limiti di cui all’art. 32, comma 2, lett. b-bis) del TUIR,

- Sezione III attività agricole connesse,

- Sezione IV determinazione del reddito.

Tra le novità, nel Quadro RD (sezioni II e II-A) è stata prevista la modifica dell’art. 56-bis del TUIR riguardante la tassazione forfetaria dei redditi derivanti dalle attività dirette alla produzione di vegetali esercitate oltre i limiti di cui all’art. 32, comma 2, lett. b) e b-bis) e i redditi derivanti dalla produzione e cessioni di beni di cui all’art. 32, comma 2, lettera b-ter) (sezione III) oltre il limite ivi indicato (art. 1, comma 1, lett. e) e f) del decreto legislativo 13 dicembre 2024, n. 192).

Il quadro RD deve essere utilizzato per dichiarare il reddito derivante dall’attività di allevamento di animali e/o da quelle dirette alla produzione di vegetali esercitate oltre i limiti di cui all’art. 32, comma 2, lett. b) e b-bis), del TUIR, qualora detto reddito sia determinato ai sensi del comma 5 dell’art. 56 (Sezione I) e/o del comma 1 dell’art. 56-bis (Sezione II e II-A).

La Sezione III, invece, deve essere utilizzata per dichiarare i redditi derivanti dalle altre attività agricole di cui ai commi 2, 3 e 3-ter dell’art. 56-bis del TUIR, nonché i redditi derivanti dall’attività di agriturismo, di cui alla legge n. 96 del 20 febbraio 2006, determinati secondo i criteri previsti dall’art. 5, comma 1, della legge n. 413 del 1991.

Nella sezione III vanno dichiarati anche:

- i redditi derivanti dalle attività dirette alla commercializzazione di piante vive e prodotti della floricoltura acquistate da imprenditori agricoli florovivaistici di cui all’art. 2135 del c.c., nei limiti del 10 per cento del volume di affari, da altri imprenditori agricoli florovivaistici.

- i redditi derivanti dalla produzione e cessione di beni di cui all’art. 32, comma 2, lett. b-ter) del TUIR, oltre il limite ivi indicato (art. 56-bis, comma 3-ter, del TUIR)

- i redditi derivanti dall’attività di produzione e cessione di energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche oltre i limiti di cui all’art. 1, comma 423, della legge 23 dicembre 2005, n. 266, qualora detti redditi siano determinati secondo i criteri previsti dal citato comma 423;

- i redditi derivanti dallo svolgimento dell’attività di enoturismo, di cui all’ art. 1, commi da 502 a 504, della legge 27 dicembre 2017, n. 205, per la quale si applicano le disposizioni fiscali previste dall’art. 5, comma 1, della legge n. 413 del 1991.Tale attività è considerata attività agricola connessa ai sensi del comma 3 dell’art. 2135 del c.c. ove svolta dall’imprenditore agricolo, singolo o associato, di cui al medesimo art. 2135 del c.c. (art. 1, comma 2, del decreto del Ministro delle politiche agricole alimentari, forestali e del turismo del 12

marzo 2019). - i redditi derivanti dallo svolgimento dell’attività di “oleoturismo”, come definita nel comma 514 dell’art. 1 della legge 160 del 2019, per la quale l’art. 1, comma 513, della citata legge n. 160 del 2019 ha esteso le disposizioni di cui all’art. 1, commi da 502 a 505, della legge n. 205 del 2017 alle attività di oleoturismo.

Si ricorda che qualora il contribuente eserciti anche attività che producono reddito d’impresa (di cui all’art. 55 del TUIR), da dichiarare nei quadri RF o RG, ai fini della compilazione dei predetti quadri non dovrà tenere conto dei componenti afferenti l’attività i cui redditi sono dichiarati nel presente quadro.

Pertanto, in caso di compilazione del quadro RF occorrerà effettuare le corrispondenti variazioni in aumento e in diminuzione dei componenti imputati a conto economico, secondo le indicazioni ivi riportate.

Attenzione al fatto che il quadro RD non deve essere compilato dai soggetti che adottano il regime forfetario per gli esercenti attività d’impresa arti o professioni, di cui all’articolo 1, commi 54-89 della legge 23 dicembre 2014, n. 190, o il regime agevolato per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del decreto legge n. 98 del 6 luglio 2011, convertito, con modificazioni, dalla legge 15 luglio 2011, n.111, in quanto detti soggetti devono compilare l’apposito quadro LM.

-

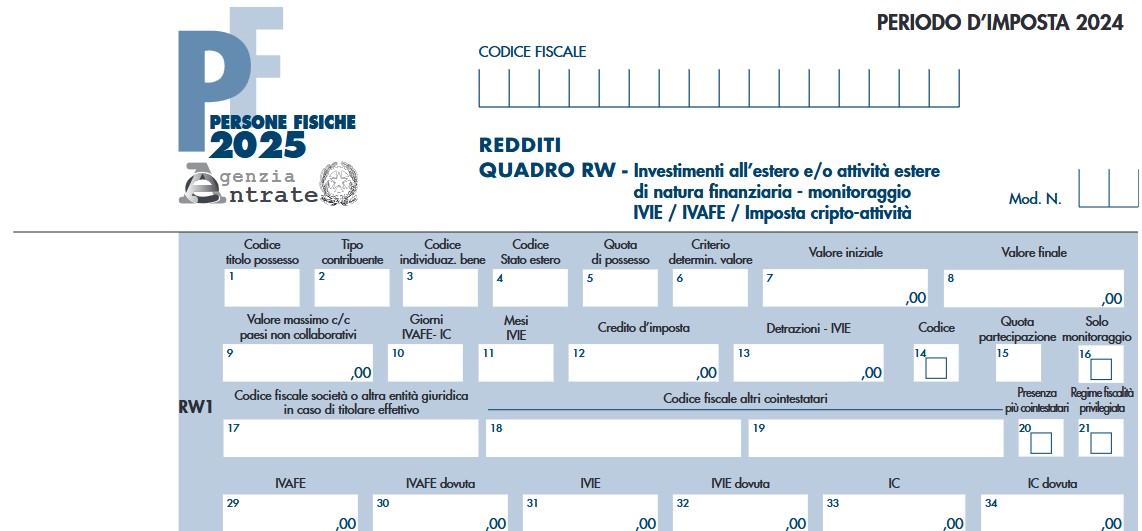

Redditi PF 2025: indicazione conti correnti cointestati nel quadro RW

Nel Modello Redditi PF 2025 vi è anche il Quadro RW da utilizzare per il monitoraggio fiscale delle attività detenute all'estero, vediamo chi è obbligato a compilarlo e chi ne è esonerato.

In particolare, vediamo istruzioni su come indicare nel Quadro RW i conti correnti cointestati.

Quadro RW: conti correnti cointestati, come indicarli

Il quadro RW deve essere compilato, ai fini del monitoraggio fiscale, dalle persone fisiche residenti in Italia che detengono investimenti all’estero e attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione e delle cripto – attività detenute attraverso “portafogli”, “conti digitali” o altri sistemi di archiviazione o conservazione e, in ogni caso, ai fini dell’Imposta sul valore degli immobili all’estero (IVIE) e dell’Imposta sul valore dei prodotti finanziari dei conti correnti e dei libretti di risparmio detenuti all’estero (IVAFE).

Il quadro deve essere compilato anche per assolvere agli obblighi del versamento dell’imposta sul valore delle cripto-attività ai sensi dell’art. 19, comma 18 del Decreto Legge 201/2011, come modificato dall’art. 1, comma 146 della Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023).

Attenzione al fatto che l’obbligo di monitoraggio non sussiste per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro (art. 2 della Legge n. 186 del 2014); resta fermo l’obbligo di compilazione del quadro laddove sia dovuta l’IVAFE.

Tali soggetti devono indicare la consistenza degli investimenti e delle attività detenute all’estero nel periodo d’imposta; questo obbligo sussiste anche se il contribuente nel corso del periodo d’imposta ha totalmente disinvestito.

Il quadro RW non va compilato per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residentime per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.Relativamente ai conti correnti, è bene sottolineare che per quelli cointestati, nel quadro RW occorre indicare l’intero ammontare a opera di ciascun cointestatario.

Relativamente ai conti cointestati, si ritiene infatti valido quando chiarito dalla agenzia con la Circolare n 38/2013 secondo la quale ciascun cointestatario deve indicare l’intera giacenza del conto corrente, riportando la propria percentuale di possesso nel campo 5 del quadro, ad esempio in caso di due cointestatari, ciascun contribuente indica “50".

Per ciò che concerne le eventuali sanzioni per chi non adempie al monitoraggio fiscale, nei conti correnti cointestati ai fini dichiarativi, si applica quanto chiarito in dottrina.

Ciascun cointestatario ha la disponibilità dell’intero investimento come ad esempio avviene nel caso del deposito titoli o del conto corrente dove ciascun soggetto può operare con firma disgiunta.

A ciò consegue che ogni cointestatario risulta potenzialmente soggetto alla sanzione ex art. 5 del DL 167/90 sul 100% delle attività estere di cui ha la disponibilità, senza dividere tale importo con gli altri cointestatari.

Concludendo se una persona fisica possiede un conto corrente estero cointestato con un’altra persona fisica residente in Italia, la sanzione potrebbe essere irrogata a entrambi e avrebbe come base la giacenza media indicata nel quadro RW nel campo 8.

Quadro RW: chi è esonerato

Il quadro RW non va compilato per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residenti e per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.

Relativamente ai conti correnti viene si evidenzia che l’obbligo di monitoraggio non sussiste per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro (art. 2 della Legge n. 186 del 2014); resta fermo l’obbligo di compilazione del quadro laddove sia dovuta l’IVAFE.

Inoltre, l’obbligo di monitoraggio non sussiste per:

- a) le persone fisiche che prestano lavoro all’estero per lo Stato italiano, per una sua suddivisione politica o amministrativa o per un suo ente locale e le persone fisiche che lavorano all’estero presso organizzazioni internazionali cui aderisce l’Italia la cui residenza fiscale in Italia sia determinata, in deroga agli ordinari criteri previsti dal TUIR, in base ad accordi internazionali ratificati;

- b) i contribuenti residenti in Italia che prestano la propria attività lavorativa in via continuativa all’estero in zone di frontiera ed in altri Paesi limitrofi con riferimento agli investimenti e alle attività estere di natura finanziaria detenute nel Paese in cui svolgono la propria attività lavorativa.

-

Professionisti: maxi deduzione nuove assunzioni sul modello Redditi PF 2025

L’articolo 4 del Decreto Legislativo 2016/2023 ha introdotto una maxi deduzione del costo del personale dipendente per imprese, lavoratori autonomi ed enti non commerciali; più di recente la misura è stata prorogata dalla Legge di bilancio 2025 per gli anni 2025, 2026 e 2027.

L’intervento agevolativo ha l’obiettivo di favorire l’incremento occupazionale, il quale si considera realizzato se il numero dei lavoratori a tempo indeterminato al termine dell’esercizio è superiore a quello dell’anno fiscale passato; tenendo presente che anche il numero totale dei lavoratori dipendenti, compresi quelli assunti a tempo determinato, non deve essere inferiore a quello dell’esercizio precedente.

Il beneficio fiscale si configura in una maxi deduzione, dal reddito fiscale conseguito dal contribuente, dei costi sostenuti per personale dipendente a tempo indeterminato di nuova assunzione, nella misura:

- del 20% del costo riferibile all’incremento occupazionale;

- del 30% del costo riferibile all’incremento occupazionale in relazione a lavoratori appartenenti a categorie meritevoli di maggior tutela.

Per ulteriori informazioni sulla misura agevolativa è possibile leggere l’articolo: Maxi deduzione del costo del personale in caso di nuove assunzioni.

Il modello Redditi PF 2025

Come detto, la misura agevolativa interessa anche gli esercenti lavoro autonomo e i professionisti, i quali, per la dichiarazione dei propri redditi utilizzano il quadro RE del modello Redditi PF 2025.

Con maggiore precisione, per l’esposizione del beneficio fiscale relativo all’incremento occupazionale, lavoratori autonomi e professionisti utilizzano il rigo RE11, a sua volta suddiviso in tre colonne, come da indicazioni delle istruzioni del modello Redditi PF 2025:

- in colonna 1 va indicato “l’ammontare della maggiorazione del 20 per cento del costo del personale di nuova assunzione con contratto di lavoro subordinato a tempo indeterminato”;

- in colonna 2 va indicato “l’ammontare della maggiorazione del 30 per cento del costo del personale di nuova assunzione con contratto di lavoro subordinato a tempo indeterminato di dipendenti ricompresi in ciascuna delle categorie meritevoli di maggiore tutela, individuate nell’Allegato 1 al Decreto Legislativo 30 dicembre 2023, numero 216”;

- in colonna 3 il costo complessivo sostenuto del lavoro dipendente, maggiorato degli importi già indicati in colonna 1 e in colonna 2.

Le istruzioni del modello Redditi PF 2025 precisano che il costo totale del lavoro dipendente è costituito dalla somma di:

- “l’ammontare complessivo di quanto corrisposto a titolo di retribuzione al lordo dei contributi assistenziali e previdenziali (compresi i contributi versati alla gestione separata dell’INPS) a carico del dipendente e del datore di lavoro nonché delle ritenute fiscali”;

- “le quote di accantonamento per indennità di quiescenza e di previdenza maturate nel periodo d’imposta, nonché la parte di indennità per la cessazione del rapporto di lavoro non coperta da precedenti accantonamenti e l’ammontare dei relativi acconti e anticipazioni”;

- “i premi pagati alle compagnie di assicurazione che sostituiscono in tutto o in parte le suddette quote maturate nell’anno”.

Si ricorda infine che per professionisti e lavoratori autonomi, eccezione fatta per le quote maturate del TFR (acronimo di “Trattamento di Fine Rapporto”), il costo deducile nell’esercizio va determinato applicando il criterio di cassa, allargata nel caso del costo per il lavoro dipendente.

-

Deduzioni autotrasportatori 2025: importi e istruzioni

Il Ministero dell’economia e delle finanze in data 13 giugno comunica che, d’intesa con il Ministero delle infrastrutture e dei trasporti, sono state definite, sulla base delle risorse disponibili, le agevolazioni fiscali nel 2025 in favore degli autotrasportatori relative alle deduzioni forfetarie per spese non documentate,come previsto dall’articolo 66, comma 5, primo periodo, del TUIR.In particolare, per i trasporti effettuati personalmente dall’imprenditore oltre il Comune in cui ha sede l’impresa (autotrasporto merci per conto di terzi) è prevista una deduzione forfetaria di spese non documentate per il periodo d’imposta 2024 nella misura di 48,00 euro.

Attenzione al fatto che la deduzione spetta una sola volta per ogni giorno di effettuazione di trasporti, indipendentemente dal numero dei viaggi.

L'agevolazione fiscale si ottiene anche per i trasporti effettuati personalmente dall’imprenditore all’interno del Comune in cui ha sede l’impresa, per un importo pari al 35 per cento di quello riconosciuto per i medesimi trasporti oltre il territorio comunale.

Deduzioni autotrasportatori: come indicarle in dichiarazione dei redditi 2025

Conseguentemente, le Entrate con un comunicato stampa precisano che, con specifico riferimento alle modalità di compilazione della dichiarazione dei redditi, la deduzione forfetaria per i trasporti effettuati personalmente dall’imprenditore (ai sensi dell’art. 66, comma 5, primo periodo, del TUIR) va riportata:

- nei quadri RF e RG dei modelli REDDITI 2025 PF e SP,

- utilizzando nel rigo RF55 i codici 43 e 44 e nel rigo RG22 i codici 16 e 17,

così come indicato nelle istruzioni del modello REDDITI.

I codici si riferiscono, rispettivamente:

- alla deduzione per i trasporti all’interno del Comune in cui ha sede l’impresa e

- alla deduzione per i trasporti oltre tale ambito.

-

Addizionali comunali: delibere da approvare entro il 15 aprile

Entro il 15 aprile i Comuni, devono approvare le aliquote delle addizionali irpef.

Ricordiamo che le aliquote e li scaglioni sono a regime su tre diversificazioni, mentre per le addizionali si dà ancora la possibilità di mantenere i quattro scaglioni. Vediamo cosa ha previsto la legge di bilancio 2025

Addizionali comunali: vanno approvate entro il 15 aprile

Entro il 15 aprile i Comuni devono approvare le aliquote per l’addizionale comunale all’Irpef.

Il sito del MEF con le approvazioni risulta aggiornato al mese di marzo e mancano diverse regioni che devono ancora provvedere entro la prossima scadenza.

Dalla Legge di Bilancio 2025 i commi 750, 751 e 752 prevedono, in sintesi, quanto segue:

- i Comuni per il 2025 possono modificare con delibera scaglioni e aliquote dell’addizionale comunale in conformità alla nuova articolazione prevista per l’Irpef nazionale;

- si dà la possibilità, nelle more del riordino della fiscalità degli enti territoriali, di determinare per i soli anni d’imposta 2025, 2026 e 2027, aliquote differenziate sulla base dei precedenti quattro scaglioni di reddito;

- qualora i Comuni non adottino la delibera prevista secondo quanto detto sopra, oppure nel caso in cui non sia trasmessa nei termini, l’addizionale Irpef venga applicata sulla base degli scaglioni di reddito e delle aliquote già vigenti in ciascun ente nell’anno precedente a quello di riferimento.In questo modo quindi si permette ai Comuni di non deliberare, confermando tacitamente le misure previste nel 2024, anche nel caso in cui si fosse differenziato su quattro scaglioni.

Ricordiamo che anche la delibera sull’addizionale è soggetta all’obbligo di pubblicazione, ai sensi dell'articolo 14, comma 8 del Dlgs 23/2011, le delibere di variazione dell’addizionale Irpef hanno effetto dal 1° gennaio dell’anno di pubblicazione sul sito del Mef, a condizione che la pubblicazione avvenga entro il 20 dicembre dell’anno a cui la delibera si riferisce.

Il Comune inoltre, può prevedere soglie di esenzione.

Per accedere alla pagina dedicata del MEF clicca qui, dove sono presenti tutte le delibere approvate.

-

Redditi PF 2025: il quadro CP per il concordato preventivo biennale

Il Modello Redditi PF 2025 pubblicato in data 17 marzo dall'Agenzia delle Entrate, tra le principali novità reca l’inserimento di un quadro apposito per i contribuenti che hanno accettato la proposta di Concordato preventivo biennale, Quadro CP.

Vediamo i dettagli sulla compilazione

Redditi PF 2025: il quadro CP per il CPB

Il quadro CP del modello redditi PF 2025 si compone di cinque sezioni:

- la sezione I che va compilata dai contribuenti che si avvalgono del regime previsto dall’articolo 20-bis del Dlgs 13/2024 e che verseranno a seconda del punteggio Isa ottenuto nel 2023, una certa imposta sostitutiva, sulla parte di reddito di impresa o di lavoro autonomo concordato che eccede quello dichiarato nel periodo di imposta antecedente la proposta. Attenzione al fatto che il quadro va compilato anche dai contribuenti che non hanno aderito al CPB ma che partecipano a società trasparenti che hanno aderito

- le sezioni II e III che riguardano la generalità dei contribuenti che hanno aderito alla proposta per apportare le rettifiche al reddito concordato. Dal reddito concordato sono escluse alcune componenti che devono essere sommate o sottratte al reddito concordato ai sensi degli articoli 15 e 16 del Dlgs 13/2024.

- la sezione IV con il solo rigo CP10 è relativa al reddito effettivo che va comunque dichiarato. In questo rigo occorre indicare il reddito calcolato nei quadri ordinari, cioè RF, RG, RE ed RH:

- la sezione V che va compilata per indicare eventuali cause di cessazione o decadenza, le quali comportano la perdita del regime di concordato.

Le istruzioni evidenziano che con l’adesione al regime di CPB il contribuente si è impegnato a dichiarare gli importi concordati nelle dichiarazioni dei redditi relative ai periodi d’imposta oggetto di concordato.

L’accettazione della proposta da parte dei soggetti di cui agli articoli 5 e 116 del TUIR, obbliga al rispetto della medesima i soci o gli associati.

Si precisa che qualora il contribuente, nell’anno d’imposta 2023, abbia adottato il regime forfetario di cui all’art. 1, commi da 54 a 75 della legge 23 dicembre 2014, n. 190, la proposta di reddito concordato dallo stesso accettata per l’anno d’imposta 2024, ai sensi dell’art. 23 e seguenti del decreto CPB, produce effetti anche nel caso in cui egli, in tale anno, dichiari un ammontare di ricavi o compensi effettivi superiore a 100.000 euro, purché esso non sia non superiore a 150.000 euro.

In tal caso, infatti, il contribuente fuoriesce dal regime forfetario, ma non cessa dal CPB e, pertanto, determina il reddito effettivo nel relativo quadro RF o RG (a seconda del regime contabile adottato) mentre indica il reddito concordato nel presente quadro, applicando allo stesso le aliquote progressive IRPEF, (e compilando a tal fine la sezione II, senza effettuare le rettifiche di cui agli artt. 15 e 16) nonché, in presenza dei presupposti, l’imposta sostitutiva di cui all’art. 31-bis del decreto CPB, (compilando a tal fine la sezione I)

- la sezione I che va compilata dai contribuenti che si avvalgono del regime previsto dall’articolo 20-bis del Dlgs 13/2024 e che verseranno a seconda del punteggio Isa ottenuto nel 2023, una certa imposta sostitutiva, sulla parte di reddito di impresa o di lavoro autonomo concordato che eccede quello dichiarato nel periodo di imposta antecedente la proposta. Attenzione al fatto che il quadro va compilato anche dai contribuenti che non hanno aderito al CPB ma che partecipano a società trasparenti che hanno aderito

-

Premio per reperto archeologico: perché è soggetto a ritenuta d’acconto

Con la Risposta a interpello n 58 del 3 marzo le Entrate chiariscono che il premio corrisposto per il ritrovamento di beni culturali non è un indennizzo, ma una forma di remunerazione per l'attività collaborativa al servizio dell'interesse pubblico e rientra tra i redditi diversi, di conseguenza è soggetto a ritenuta alla fonte nella misura del 25 per cento.

Premio per reperto ritrovato: soggetto a ritenuta secondo l’ADE

Le Entrate replicano al Ministero che chiede chiarimenti in merito al trattamento tributario da applicare alle somme da corrispondere agli aventi diritto a titolo di premi per i ritrovamenti, ai sensi degli articoli 92 e 93 del decreto legislativo 22 gennaio 2004, n. 42.

Il quesito trae origine da una sentenza del Consiglio di Stato, Sezione IV, del 30 gennaio 2024, n. 920, nella quale si afferma che «i premi per i ritrovamenti non rientrano tra le fattispecie contemplate dal DPR 600/73, art. 30 e sono pertanto esclusi dall'applicazione della ritenuta alla fonte a titolo di imposta ivi prevista».

Le Entrate hanno evidenziato innanzitutto le fonti normative e in particolare, l'articolo 67, comma 1, lettera d) del Tuir che include tra i redditi diversi “le vincite delle lotterie, dei concorsi a premio, dei giochi e delle scommesse organizzati per il pubblico e i premi derivanti da prove di abilità o dalla sorte nonché quelli attribuiti in riconoscimento di particolari meriti artistici, scientifici o sociali”.

L’articolo 30, comma 1,del Dpr n. 600/1973 richiamato dall'istante dispone invece, in sintesi, che i premi derivanti da operazioni a premio o vincite assegnati a contribuenti per i quali tali somme assumono rilevanza reddituale ai sensi del Tuir e gli altri premi comunque diversi da quelli su titoli e le vincite derivanti dalla sorte, sono soggetti a ritenute alla fonte.

Il successivo comma 2 specifica le diverse aliquote applicabili a seconda dei casi.

L’Agenzia cita le disposizioni del Codice dei Beni culturali e del Paesaggio, che premiano chi mette a disposizione del patrimonio pubblico beni e reperti di rilevanza culturale rinvenuti.

Tra l’altro è previsto che la somma possa essere corrisposta in denaro o tramite il rilascio di parte dei beni ritrovati.

In alternativa, su richiesta del ritrovante si può convertire il premio in un credito di imposta di pari importo.

Inoltre, la stessa agenzia ripercorre vari chiarimenti di prassi e di giurisprudenza, e tra questi, cita la risoluzione n. 1056/1974 che ha chiarito che il pagamento riconosciuto per il rinvenimento fortuito di reperti non rappresenta un indennizzo per danni, ma piuttosto un premio vero e proprio attribuito a titolo di ricompensa per il valore del bene procurato allo Stato.

Poi conclude specificando che, tale ricompensa per il ritrovamento di reperti ai fini fiscali, rientra nell’ambito dei redditi diversi previsti dall'articolo 67, comma 1, lettera d), del Tuir, soggetti a ritenuta alla fonte con aliquota del 25%, come stabilisce l’articolo 30 del Dpr n. 600/1973, che prevede l'applicazione della ritenuta alla fonte a titolo di imposta anche per l'ampia categoria degli “altri premi comunque diversi da quelli su titoli”.

Allegati: -

Emolumenti arretrati: quando sono soggetti a tassazione separata

Le Entrate con interpello n 14 del 28 gennaio rispondono ad un Ente pubblico che chiede di sapere se gli emolumenti arretrati erogati nel 2024, ma riferiti al 2023 in seguito a un accordo negoziale, debbano essere assoggettati al regime di tassazione ordinaria o a quello della tassazione separata ai sensi dell'articolo 17, comma 1, lettera b), del TUIR.

Il quesito viene sollevato in quanto un'Organizzazione Sindacale ha contestato l'applicazione della tassazione ordinaria, ritenendo che tali emolumenti rientrino nel regime di tassazione separata.

Le Entrate danno ragione, nel caso di specie, all'ente istante che ha ben interpretato e applicato la norma.

Emolumenti arretrati: quando sono soggetti a tassazione separata

L'Agenzia delle Entrate (ADE) replica che, nel caso in esame, gli emolumenti arretrati maturati nel 2023 ed erogati nel 2024 non possono essere considerati "arretrati" ai sensi dell'articolo 17, comma 1, lettera b), del TUIR e, pertanto, devono essere assoggettati al regime di tassazione ordinaria.

Nello specifico, l'Agenzia precisa che:

- principio di cassa e tassazione separata: la tassazione separata è applicabile solo quando il ritardo nella corresponsione degli emolumenti dipende da cause giuridiche o da situazioni oggettive di fatto, che impediscono il pagamento entro i tempi ordinariamente previsti. Non si applica quando il ritardo è fisiologico e legato a tempi tecnici ordinari.

- caso di specie: l'accordo negoziale per l'adeguamento degli stipendi, indennità e compensi speciali è stato concluso nel 2023, con efficacia nell'anno di riferimento, e i compensi sono stati erogati entro i termini tecnici previsti (il terzo mese successivo alla data di esecutività dell'accordo).

L'ade evidenzia che la corresponsione degli emolumenti nel 2024 è da considerarsi fisiologica e non sopravvenuta, pertanto, tali emolumenti maturati nel 2023, non rientrano nelle condizioni per la tassazione separata e devono essere tassati secondo il regime ordinario.

Allegati: -

Cessione diritto di superficie: quando è tassato il corrispettivo

Con Interpello n 224 del 19.11 l'Ade ha chiarito dubbi sulla tassazione del diritto di superficie nel caso in cui l'atto di costituzione sia stipulato nel 2023 e la percezione del corrispettivo pattuito nel 2024 alla luce delle novità in vigore dal 1° gennaio 2024 inserite dalla Legge di Bilancio scorsa.

Corrispettivo da cessione di diritto di superficie: quando è tassato

L' Istante fa presente:

- di essere proprietario di un terreno agricolo ricevuto per successione nell'anno 2002;

che, in data 13 ottobre 2023, ha stipulato con una società operante nel settore delle energie rinnovabili, un contratto sottoposto a condizioni sospensive per la costituzione su tale terreno del diritto di superficie; - che nel contratto è previsto che il corrispettivo da riconoscere all'Istante è stabilito al netto di quanto già erogato come anticipo e caparra confirmatoria in base a precedenti contratti preliminari;

- che le condizioni sospensive del contratto si sono avverate nell'anno 2024 e, quindi, entro il 31 dicembre di tale anno le parti dovranno dichiarare davanti al notaio l'avveramento delle condizioni poste;

- che l'articolo 1, comma 92, della legge 30 dicembre 2023, n. 213 (legge di bilancio 2024) ha modificato, dal 1° gennaio 2024, l'articolo 67, comma 1, lett. h), del TUIR, includendo tra i redditi diversi anche quelli derivanti «dalla costituzione degli altri diritti reali di godimento».

Ciò premesso, egli chiede se il corrispettivo percepito nel 2024 per la costituzione del diritto di superficie debba essere assoggettato a tassazione in base alle nuove disposizioni introdotte dalla legge di bilancio 2024 o se rilevi la circostanza che l'atto sia stato stipulato nel 2023.

Le Entrate chiariscono che in base alla formulazione dell'art 67, comma 1, del testo unico delle imposte sui redditi (TUIR) di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 la cessione a titolo oneroso di un bene

immobile consistente in un terreno agricolo o in un fabbricato realizza plusvalenza tassabile tranne che nelle ipotesi espressamente indicate dalla norma e, in particolare, non costituisce plusvalenza la cessione a titolo oneroso di un bene immobile pervenuto per successione.

Ai sensi della successiva lettera h), sono, inoltre, redditi diversi «i redditi derivanti dalla concessione in usufrutto, dalla costituzione degli altri diritti reali di godimento e dalla sublocazione di beni immobili, dall'affitto, locazione, noleggio o concessione in uso di veicoli, macchine e altri beni mobili, dall'affitto e dalla concessione in usufrutto di aziende; l'affitto e la concessione in usufrutto dell'unica azienda da parte dell'imprenditore non si considerano fatti nell'esercizio dell'impresa, ma in caso di successiva vendita totale o parziale le plusvalenze realizzate concorrono a formare il reddito complessivo come redditi diversi».

L'articolo 1, comma 92, della legge 30 dicembre 2023, n. 213 Legge di bilancio 2024, ha modificato, dal 1° gennaio 2024:- il citato articolo 67, comma 1, lett. h), del TUIR, includendo tra i redditi diversi anche quelli derivanti «dalla costituzione degli altri diritti reali di godimento».

Per effetto della modifica, tra i redditi diversi ivi disciplinati sono compresi non solo i redditi derivanti dalla costituzione di un diritto di usufrutto ma anche quelli derivanti dalla costituzione degli altri diritti reali di godimento, incluso il diritto di superficie di cui all'articolo 952 del codice civile; l'articolo 9, comma 5 del medesimo TUIR, prevedendo che « Ai fini delle imposte sui redditi, laddove non è previsto diversamente, le disposizioni relative alle cessioni a titolo oneroso valgono anche per gli atti a titolo oneroso che importano costituzione o trasferimento di diritti reali di godimento e per i conferimenti in società».

Per effetto di tale ultima disposizione, viene espressamente stabilito che la previsione generale secondo cui per gli atti a titolo oneroso che importano costituzione o trasferimento di diritti reali di godimento si applicano le disposizioni in materia di cessione a titolo oneroso (di cui alla lett. b), del comma 1 dell'articolo 67 del TUIR), opera solo se norme specifiche non prevedono diversamente.In sostanza, in base alle disposizioni in vigore fino al 31 dicembre 2023, ai sensi del citato articolo 67, comma 1, lett. b), la costituzione del diritto di superficie su un terreno agricolo:

- avrebbe generato una plusvalenza tassabile se il terreno fosse stato posseduto da meno di cinque anni, determinata ai sensi del successivo articolo 68;

- non avrebbe generato alcuna plusvalenza se il terreno fosse stato posseduto da più di cinque anni oppure, in ogni caso, se fosse stato acquisito per successione.

A seguito delle modifiche intervenute con la legge di bilancio 2024, invece, il corrispettivo per la costituzione del diritto di superficie di un terreno agricolo costituisce, in ogni caso, reddito ai sensi dell'articolo 67, comma 1, lett. h) determinato, in base all'articolo 71, comma 2, del TUIR, dalla differenza «tra l'ammontare percepito nel periodo di imposta e le spese specificamente inerenti alla loro produzione».

In base al dato letterale della norma i redditi diversi in commento sono imputati al periodo d'imposta di effettiva percezione (principio di cassa); pertanto, i corrispettivi per la costituzione di un diritto reale di godimento assumono rilevanza fiscale nel periodo d'imposta in cui sono percepiti a nulla rilevando la data di stipula dell'atto.

Ciò anche nell'ipotesi in cui il contratto di costituzione del predetto diritto reale sia sottoposto a ''condizione sospensiva'' di cui all'articolo 1353 del codice civile ai sensi del quale «le parti possono subordinare l'efficacia o la risoluzione del contratto o di un singolo patto ad un avvenimento futuro ed incerto».

Tanto premesso, nell'ipotesi in esame, in cui i corrispettivi per la costituzione del diritto di superficie sul terreno agricolo sono stati percepiti in parte nel 2023 e, in parte, nel 2024 per effetto dell'avveramento della condizione sospensiva, l'Istante dovrà assoggettare a tassazione le somme ricevute nel 2024 quali redditi diversi di cui all'articolo 67, comma 1, lett. h) del TUIR determinati secondo i criteri di cui al successivo articolo 71, comma 2.

Ai corrispettivi percepiti nell'anno 2023, invece, si applicano le disposizioni di cui al comma 1, lett. b) del medesimo articolo 67 e, pertanto, non rilevano ai fini dell'emersione di eventuali plusvalenze tassabili in quanto, nel caso in esame, il terreno è pervenuto all'Istante per successione

Allegati: - di essere proprietario di un terreno agricolo ricevuto per successione nell'anno 2002;