-

Iscritti AIRE e prima casa: spetta per immobile nel comune dove si studia

Con la Risposta a interpello n 312/2025 le Entrate hanno chiarito un ulteriore caso per l'agevolazione prima casa degli iscritti AIRE.

L'istante chiedeva se spettasse per l'immobile acquistato nel comune dove ha avuto il domicilio per motivi di studio, vediamo la replica ADE.

Iscritti AIRE e prima casa: spetta anche per il comune dove si studia

Con la risposta in oggetto le Entrate evidenziano che la persona trasferita dall’Italia all’estero per ragioni di lavoro può beneficiare delle agevolazioni prima casa anche quando la casa oggetto di acquisto sia ubicata nel comune in cui il contribuente ha svolto il suo percorso scolastico che non coincide con il comune di nascita né con l’ultima residenza in Italia.

In pratica con questa interpretazione l'ADE estende l’ambito applicativo del criterio della «attività» svolta prima del trasferimento all’estero, includendovi espressamente l’attività di studio e riconoscendo che tale attività costituisce un indice oggettivo di radicamento territoriale idoneo a fondare il beneficio fiscale.

Ricordiamo che l’agevolazione prima casa per i non residenti è disciplinata dalla nota II-bis alla Tariffa parte prima del testo unico dell’imposta di registro modificato dall’articolo 2, comma 1, del Dl 69/2023: i lavoratori trasferiti all’estero con almeno cinque anni di residenza o attività in Italia possono effettuare l’acquisto di un’abitazione con l’agevolazione prima casa se l’abitazione da acquistare è ubicata nel comune di nascita o nel comune in cui il soggetto trasferito all’estero aveva la sua residenza o svolgeva la sua attività prima della partenza dall’Italia.

Le Entrate, richiamando le Circolari n. 1/1994 e n. 19/2001, ribadiscono che il concetto di «attività» è ampio e comprende anche lo svolgimento di attività non remunerate, tra cui quelle scolastiche.

L'istante del caso specifico è una persona che aveva frequentato scuole e università nel comune dove ha effettuato poi l’acquisto, maturando così un legame con il luogo che l’Agenzia ha considerato sufficiente per radicare il requisito territoriale.

La circolare del 16 febbraio 2024, n. 3/E ha chiarito che «Il beneficio fiscale, in ragione dell'intervento normativo, viene pertanto ancorato a un criterio

oggettivo, svincolandolo da quello della cittadinanza […]». Pertanto, «possono accedere al beneficio fiscale in esame le persone fisiche che, contestualmente: si siano trasferite all'estero per ragioni di lavoro. Attesa la diversa formulazione della disposizione in commento rispetto alla versione previgente, il requisito agevolativo deve ritenersi riferibile a qualsiasi tipologia di rapporto di lavoro (non necessariamente subordinato) e deve sussistere già al momento dell'acquisto

dell'immobile. Il trasferimento per ragioni di lavoro verificatosi in un momento successivo all'acquisto dell'immobile non consente, quindi, di avvalersi del beneficio fiscale in questione; abbiano risieduto in Italia per almeno cinque anni, o ivi svolto, per il medesimo periodo, la loro attività, anteriormente all'acquisto dell'immobile. A tal proposito si precisa che, con detto termine, si intende ricomprendere ogni tipo di attività, ivi incluse quelle svolte senza remunerazione. Si precisa che, per la verifica del requisito temporale della residenza, nonché di quello relativo all'effettivo svolgimento in Italia della propria attività, il quinquennio non deve essere necessariamente inteso in senso continuativo; abbiano acquistato l'immobile nel comune di nascita, ovvero in quello in cui avevano la residenza o in cui svolgevano la propria attività prima del trasferimento.»L'Ade evidenzia che naturalmente per il beneficio occorre il rispetto delle ulteriori condizioni previste dalla normativa in materia per l’ottenimento dell’agevolazione, quindi:

- l’impossidenza di altri diritti reali su immobili nel medesimo comune

- la non titolarità (in tutto il territorio nazionale) di abitazioni acquistate con l’agevolazione prima casa.

Si riconosce pertanto rilievo ai legami affettivi del contribuente con il territorio, in coerenza con la ratio del beneficio, destinato a sostenere il radicamento familiare e personale in Italia delle persone che, emigrate per motivi professionali, hanno sviluppato la propria carriera all’estero.

Allegati: -

Prima casa: chiarimenti per la rivendita post acquisto e credito d’imposta

Con la Risposta n 297 del 26 novembre le Entrate replicano a dubbi sull'agevolazione prima casa.

In particolare, si forniscono chiarimenti per la ''prima casa'' e la modifica normativa del termine di rivendita della abitazione agevolata, ex comma 4–bis, Nota II–bis, articolo 1, Tariffa I, TUR.

Il contribuente ha venduto nel 2024 un immobile acquistato con le agevolazioni “prima casa” e intende riacquistare una nuova abitazione entro due anni, usufruendo sia delle agevolazioni fiscali sia del credito d’imposta previsto dall’art. 7 della Legge n. 448/1998.

La domanda rivolta all’Agenzia delle Entrate è: “La modifica normativa che ha esteso a due anni il termine per la rivendita post-acquisto si applica anche al caso di riacquisto post-vendita ai fini del credito d’imposta?”

L’Agenzia delle Entrate chiarisce che il termine per beneficiare del credito d’imposta sulla “prima casa” resta di un anno in caso di riacquisto dopo la vendita, nonostante la modifica normativa del 2025 che estende a due anni il termine per vendere la casa pre-posseduta.

Prima casa: chiarimenti per la rivendita post acquisto e credito d’imposta

Il contribuente ha venduto nel 2024 un immobile acquistato con le agevolazioni “prima casa” e intende riacquistare una nuova abitazione entro due anni, usufruendo sia delle agevolazioni fiscali sia del credito d’imposta previsto dall’art. 7 della Legge n. 448/1998.

L’Agenzia delle Entrate chiarisce che il termine per beneficiare del credito d’imposta sulla “prima casa” resta di un anno in caso di riacquisto dopo la vendita, nonostante la modifica normativa del 2025 che estende a due anni il termine per vendere la casa pre-posseduta.

Il credito d’imposta prima casa spetta a chi vende una casa acquistata con agevolazioni e ne acquista un’altra entro un anno dalla vendita, come stabilito dall’art. 7 della Legge 448/1998.

Il beneficio consiste in un credito pari all’imposta di registro o IVA pagata sul primo acquisto, da utilizzare in compensazione al momento del secondo acquisto agevolato, entro i limiti imposti dalla legge.

La Legge di Bilancio 2025 (L. 207/2024, art. 1, comma 116) ha modificato il comma 4-bis della Nota II-bis, estendendo da uno a due anni il termine per la vendita della prima casa precedentemente posseduta, nel caso in cui il nuovo acquisto avvenga prima della vendita

Tuttavia, questa estensione riguarda solo i casi in cui si acquista prima e si vende dopo, non quelli in cui si vende prima e si acquista dopo.

Con la Risposta n. 297/2025, l’Agenzia delle Entrate nega la possibilità di estendere a due anni il termine per il riacquisto dell’abitazione ai fini del credito d’imposta e precisa che:

- la modifica del 2025 non incide sull’art. 7 della L. 448/1998, che continua a prevedere un termine di un anno per il riacquisto dopo la vendita;

- non è possibile applicare in via analogica o estensiva una norma agevolativa;

- le agevolazioni fiscali sono soggette a stretta interpretazione e non possono essere applicate oltre quanto espressamente previsto dalla legge.

-

Prima casa: non spetta se l’immobile non è stato costruito per tempo

Cin l’ordinanza n. 25790-2025, la Cassazione ha chiarito che non è possibile applicare le agevolazioni “prima casa” all'acquisto di un immobile in corso di costruzione per mancata ultimazione dei lavori entro tre anni dalla data dell’atto, visto che la permanenza dell'immobile nella classificazione catastale F/3 suffraga la mancata ultimazione nel termine triennale, anche qualora il contribuente vi trasferisca la residenza e attivi le utenze

Prima casa: non spetta se l’immobile non è stato costruito per tempo

I soggetti ricorrenti hanno acquistato un immobile in costruzione, usufruendo delle agevolazioni fiscali "prima casa", con aliquota Iva al 4 per cento.

L'Agenzia delle entrate, a seguito di controlli, ha contestato la decadenza dalle agevolazioni poiché i lavori non erano stati ultimati entro il termine previsto di tre anni dalla data dell'atto.Ciò rilevato ha emesso due avvisi di liquidazione con cui ha revocato l'aliquota Iva agevolata e recuperato l'imposta sostitutiva sulle operazioni di credito a medio-lungo termine.

I contribuenti dopo essersi ricorsi alla CTP chiedendone l'annullamento, sono ricorsi alla CTP, visto il mancato accoglimento delle loro pretese.

Anche i giudici di secondo grado hanno confermato la revoca delle agevolazioni, poiché i contribuenti non avevano ultimato i lavori né regolarizzato catastalmente l'immobile entro tre anni dall'atto d'acquisto.Nel ricorso in Cassazione i contribuenti sostengono che la mancata ultimazione dei lavori entro tre anni non sia una causa di decadenza prevista dalla legge e ritengono che l'elemento determinante per mantenere le agevolazioni, in caso di immobile in corso di costruzione, sia l'effettivo utilizzo dello stesso come abitazione principale: in questo senso, sottolineano che hanno prodotto prove documentali del trasferimento di residenza e delle utenze attive, mai contestate dall'ufficio.

La Cassazione ha rigettato il ricorso ritenendo corretta la decisione dei giudici regionali che hanno ritenuto la legittimità dell'avviso di liquidazione dell’imposta di registro, ricorrendo la violazione dell'obbligo da parte del contribuente di ultimare la ristrutturazione entro i tre anni e, quindi, di richiedere l'attribuzione di una categoria e della relativa rendita, essendo l'immobile classificato come F/3, il che non può costituire motivo di aggiramento dei termini di accertamento da parte dell'ufficio.Secondo la Cassazione la persistenza della categoria catastale F, non è idonea per usufruire di agevolazione “prima casa”, essendo una categoria “fittizia”.

Inoltre la suprema Corte ha respinto l’ulteriore censura dei contribuenti, che hanno contestato la decisione dei giudici regionali i quali non si sono pronunciati per l’incostituzionalità dell’articolo 75 del Dpr 633/1972.

Secondo i ricorrenti, la norma nella parte in cui prevede che “il venti per cento dei proventi delle sanzioni pecuniarie è devoluto ai fondi costituiti presso l'amministrazione o il corpo cui appartengono gli accertatori, con le modalità previste con decreto del Ministro per le finanze” violerebbe il principio di imparzialità della Pubblica amministrazione poiché determinerebbe un conflitto di interessi, anche solo potenziale, tra l'interesse pubblico e quello economico dell'accertatore.

Nel respingere tale motivo, la Corte di Cassazione ritiene che, da un lato la norma citata attenga alla discrezionalità del legislatore, dall'altro, la destinazione delle somme e i presupposti dell'attività accertatrice, sono improntati a meccanismi automatici, predeterminati e obbligatori, come tali del tutto esulanti dal potere di scelta dell'organo accertatore, quindi non si può nemmeno porre un profilo di conflitto di interesse.L'azione amministrativa, spiega la Cassazione, è comunque soggetta a principi di correttezza, legalità e buona amministrazione, che fungono da parametro di controllo idoneo a evitare, anche in astratto, la possibilità di una distorsione dell'esercizio del potere in favore di un interesse privato, arbitrario e non verificabile.

-

Ristrutturazione prima casa residente estero: quale detrazione fiscale spetta

Con la risposta n. 273 del 2025, l’Agenzia delle Entrate torna a chiarire un tema di grande interesse per i cittadini italiani residenti all’estero: la possibilità di beneficiare delle agevolazioni fiscali per gli interventi di recupero edilizio effettuati su immobili situati in Italia.

La questione, apparentemente tecnica, tocca invece un punto cruciale: quando un soggetto non residente può considerare un’abitazione in Italia come “abitazione principale”, condizione che – dal 2025 – determina l’accesso alla misura maggiorata della detrazione IRPEF prevista per le ristrutturazioni.Ristrutturazione prima casa per residente estero: dubbio del contribuente

Il caso nasce dall’interpello di un cittadino italiano fiscalmente residente in Svizzera, regolarmente iscritto all’AIRE, che possiede in Italia un immobile ad uso personale.

L’interessato dichiara di utilizzare l’abitazione nei periodi di soggiorno in Italia, per motivi familiari e personali, nonché per adempiere ad alcune pratiche amministrative.Nel corso del 2025 egli ha sostenuto spese per lavori di manutenzione straordinaria, ristrutturazione edilizia e risanamento conservativo, e si chiede se possa beneficiare della detrazione IRPEF nella misura del 50%, introdotta dalla legge di bilancio 2025 (L. n. 207/2024) per gli interventi su immobili adibiti ad abitazione principale, oppure se debba applicare la misura ordinaria del 36%.

In altri termini, l’istante chiede se la sua particolare condizione di residente estero, ma proprietario di immobile in Italia utilizzato a fini personali, possa consentirgli di fruire dell’aliquota più elevata.

Il chiarimento dell’Agenzia delle Entrate

L’Agenzia richiama la circolare n. 8/E del 19 giugno 2025, che ha fornito le istruzioni operative sulla nuova disciplina.

In essa si precisa che per “abitazione principale” si applica la definizione dell’articolo 10, comma 3-bis, del TUIR: “È l’unità immobiliare nella quale la persona fisica che la possiede, o i suoi familiari, dimorano abitualmente.”

Si tratta, dunque, non solo di un concetto formale (residenza anagrafica), ma di una condizione di dimora abituale, da accertare in concreto.

Il beneficio della maggiorazione spetta solo se l’immobile costituisce effettivamente la dimora abituale del contribuente o dei suoi familiari, e tale destinazione deve sussistere al termine dei lavori.Nel caso specifico, l’Agenzia richiama anche la risoluzione n. 136/E del 2008, la quale aveva già chiarito che la residenza all’estero esclude, di regola, la possibilità che l’immobile situato in Italia possa qualificarsi come abitazione principale del contribuente.

Pertanto, il cittadino residente in Svizzera, pur proprietario e utilizzatore dell’immobile durante i soggiorni in Italia, non può considerare tale immobile come la propria abitazione principale, mancando il requisito della dimora abituale in Italia.

L’Agenzia delle Entrate conclude che l’istante non può beneficiare della detrazione maggiorata del 50%, riservata agli interventi sull’abitazione principale, ma solo di quella ordinaria del 36%, a condizione che siano rispettati gli altri requisiti previsti dall’articolo 16-bis del TUIR.

Il parere, come di consueto, è reso sulla base delle dichiarazioni fornite dall’interessato e senza pregiudicare eventuali verifiche successive.

Il documento conferma un principio già espresso in precedenti prassi:

- i contribuenti non residenti non possono qualificare come “abitazione principale” un immobile situato in Italia, anche se lo utilizzano regolarmente per periodi dell’anno;

- ne consegue che le detrazioni fiscali collegate a tale condizione restano inapplicabili.

Si tratta di un aspetto da considerare attentamente da parte dei residenti AIRE che intendono effettuare lavori di ristrutturazione sul proprio immobile italiano.

L’agevolazione resta comunque fruibile nella misura ordinaria del 36%, ma non è possibile accedere all’aliquota maggiorata del 50% prevista per chi destina l’immobile ad abitazione principale.La ratio della norma è evidente: l’intento del legislatore è quello di incentivare il recupero del patrimonio edilizio destinato a soddisfare le esigenze abitative stabili del contribuente, non le abitazioni di villeggiatura o di uso saltuario.

In sintesi:

- il contribuente residente all’estero può beneficiare della detrazione per ristrutturazione solo nella misura del 36%;

- la maggiorazione al 50% spetta esclusivamente se l’immobile è adibito ad abitazione principale, cioè dimora abituale del titolare o dei suoi familiari;

- la residenza estera è, di per sé, ostativa al riconoscimento di tale condizione.

-

Abitazione inidonea e prima casa: cosa accade se si acquista un altro immobile?

La Cassazione con la Sentenza n 24478/2025 statuisce un principio molto importante sulla pre-possidienza ai fini della agevolazione prima casa.

In particolare, un soggetto aveva acquistato un immobile con una sola camera da letto e una sala rispettivamente di 12 e 18 metri quadrati.

Alla nascita di due figli gemelli la casa è divenuta inidonea alla vita della famiglia e veniva acquistato un nuovo immobile rimanendo il primo, inidoneo post parto, di proprietà della persona.

Le Entrate hanno contestato l'agevolazione prima casa sul nuovo immobile sito nello stesso Comune, vediamo il ricordo e la decisione della Corte di Cassazione.

Abitazione inidonea: non si perde la prima casa su altro acquisto

La contestazione delle Entrate era basata sul fatto che la legge non consente di fruire del beneficio “prima casa” al contribuente già proprietario di un’abitazione sita nello stesso Comune in cui si trova l’immobile oggetto di compravendita.

La Cassazione rin contrato con tale assunto, con la sentenza in oggetto ha affermato che la proprietà di un’abitazione non idonea deve essere parificata alla situazione del contribuente che non ha la proprietà di alcuna abitazione.

Pertanto, se il contribuente è proprietario, in un Comune, di un’abitazione inidonea, tale proprietà non impedisce di comprare un’altra abitazione con l’agevolazione prima casa a condizione: che la casa già di proprietà del contribuente e inidonea non deve esser stata acquistata con l’agevolazione.

Non si può ottenere il beneficio fiscale effettuando un nuovo acquisto, se non vendendo la casa inidonea prima di acquistare un’altra abitazione o al massimo entro il secondo anno successivo a questo nuovo acquisto.

La cassazione in sintesi studiando il caso di specie ha statuito che il contribuente che abbia già acquistato un’abitazione con le agevolazioni “prima casa” non può ottenerle di nuovo, anche se quell’immobile è divenuto inidoneo all’uso abitativo.

Fa cccezione la prepossidenza di immobile se:

- l’immobile inidoneo non è stato acquistato con le agevolazioni “prima casa”;

- ad esempio, se è stato ereditato o ricevuto in donazione, l'inidoneità oggettiva o soggettiva può rilevare e consentire un nuovo acquisto agevolato.

-

Prima casa immobile preposseduto: chiarimenti sul credito d’imposta

Con la Risposta a interpello n 238 del 10 settembre le Entrate trattano ancora il tema della agevolazione prima casa.

Nello specifico l’Agenzia delle Entrate interviene su una questione rilevante per la prassi applicativa delle agevolazioni “prima casa”, in particolare per quanto riguarda la possibilità di fruire del credito d’imposta ex art. 7, L. 448/1998 nei casi in cui il nuovo acquisto agevolato preceda la vendita dell’immobile già posseduto.

L’interpello si inserisce nel contesto della modifica introdotta dalla Legge di Bilancio 2025, che ha esteso da 12 a 24 mesi il termine per la rivendita dell’immobile preposseduto, ai sensi del comma 4-bis della Nota II-bis all’art. 1 della Tariffa Parte I allegata al TUR.

L'istante ha acquistato una nuova abitazione nel 2024 beneficiando dell’aliquota IVA agevolata del 4%, impegnandosi contestualmente a vendere l’immobile precedentemente acquistato con i benefici “prima casa” entro il nuovo termine biennale.

Il quesito posto alle Entrate verte sulla possibilità di utilizzare il credito d’imposta in dichiarazione (mod. 730/2025) in relazione alla precedente imposta di registro versata, includendo anche la quota relativa al figlio fiscalmente a carico.

L’Istante aveva acquistato nel 2003 un’abitazione in comproprietà al 50% con il futuro coniuge, beneficiando delle agevolazioni “prima casa” e versando un’imposta di registro di 1.000 euro.

Dopo il decesso del coniuge nel 2011, ha ereditato un ulteriore 25% dell’immobile, mentre il restante 25% è stato devoluto al figlio minore, fiscalmente a carico.

Nel 2024, ha effettuato un nuovo acquisto agevolato, versando IVA al 4%, impegnandosi a vendere l’immobile precedente nei termini previsti dalla legge. Il contribuente chiede di poter detrarre l’intero importo dell’imposta di registro versata nel 2003, inclusa la quota del figlio, in sede di dichiarazione dei redditi per il 2024.

Prima casa: il credito di imposta nel caso di immobile preposseduto

L'agenzia ricorda che la modifica normativa introdotta dalla Legge di Bilancio 2025 (art. 1, co. 116, L. 207/2024) ha esteso a due anni il termine per l’alienazione dell’immobile preposseduto al fine di mantenere i benefici “prima casa”, modificando il comma 4-bis della Nota II-bis all’art. 1 della Tariffa Parte I allegata al TUR.

Tale estensione, come chiarito anche dalla risposta n. 127/2025, si applica anche ai casi in cui il termine annuale non sia ancora scaduto al 31 dicembre 2024.

Questa disposizione consente, in deroga alla regola generale, di acquistare un nuovo immobile agevolato prima di vendere quello preposseduto, a condizione che la vendita avvenga entro due anni.

Viene anche ricordato che l’art. 7, comma 1, L. 448/1998 riconosce un credito d’imposta nei casi in cui il contribuente alieni l’immobile acquistato con le agevolazioni “prima casa” e ne acquisti un altro, sempre agevolato, entro un anno.

Tuttavia, con la circolare 12/E del 2016 e successivi chiarimenti (inclusa la recente risposta n. 197/2025), l’Agenzia ha esteso in via interpretativa l’applicabilità del credito anche all’ipotesi inversa: riacquisto prima della vendita, a condizione che quest’ultima avvenga entro i termini previsti dal comma 4-bis, ora due anni.

Il diritto al credito sorge in via provvisoria con il nuovo acquisto agevolato e si consolida solo se l’alienazione dell’immobile preposseduto avviene entro i due anni.

In mancanza, il contribuente decade dai benefici “prima casa” e perde anche il diritto al credito.

L’Agenzia ha precisato che il credito è personale e deve essere calcolato in proporzione alla quota di proprietà effettivamente posseduta e trasferita.

Nel caso di specie, l’Istante può beneficiare del credito solo nella misura corrispondente alla propria quota del 75% (50% acquisito nel 2003 + 25% ereditato nel 2011).

La restante quota del 25%, intestata al figlio minore, non può generare credito in favore del genitore, anche se fiscalmente a carico, in quanto manca la titolarità diretta del bene.

Ai sensi dell’art. 7, co. 2, L. 448/1998, il credito può essere utilizzato in dichiarazione dei redditi successiva al riacquisto, in compensazione dell’IRPEF dovuta. Resta fermo che l’importo del credito non può superare l’imposta dovuta sul nuovo acquisto (in questo caso l’IVA al 4%).

Allegati: -

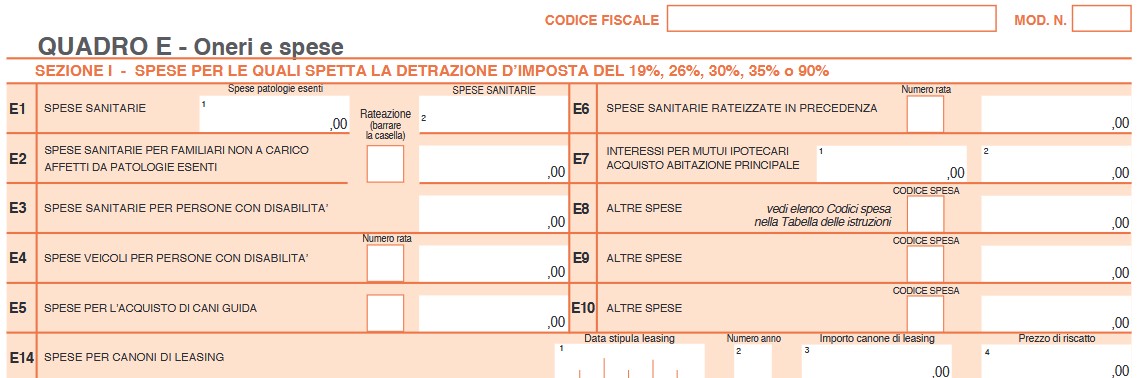

Mutui prima casa: detrazione nel 730/2025

Come è noto nella dichiarazione dei redditi è possibile avere una detrazione per le spese sostenute per gli interessi passivi sui mutui accesi dal contribuente.

In particolare, gli oneri accessori e le quote di rivalutazione corrisposti in dipendenza di mutui danno diritto ad una detrazione dall’imposta lorda nella misura del 19 per cento.

La detrazione spetta con differenti limiti e condizioni a seconda della finalità del mutuo contratto dal contribuente.

Si tratta, in particolare, dei:- mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale (rigo E7);

- mutui ipotecari stipulati prima del 1993 su immobili diversi da quelli utilizzati come abitazione principale (righi da E8 a E10 codice 8);

- mutui (anche non ipotecari) contratti nel 1997 per effettuare interventi di manutenzione, restauro e ristrutturazione su tutti gli edifici compresa l’abitazione principale (righi da E8 a E10 codice 9);

- mutui ipotecari contratti a partire dal 1998 per la costruzione e la ristrutturazione edilizia di unità immobiliari da adibire ad abitazione principale (righi da E8 a E10 codice 10);

- prestiti e mutui agrari di ogni specie (righi da E8 a E10 codice 11).

In merito ai mutui per l'acquisto della abitazione principale è bene ricordare che per abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente.

Pertanto, la detrazione spetta al contribuente acquirente e intestatario del contratto di mutuo, anche se l’immobile è adibito ad abitazione principale di un suo familiare (coniuge, parenti entro il terzo grado e affini entro il secondo grado).

Detrazione interessi 2025 per mutui prima casa

Per i mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale la detrazione spetta con riferimento agli interessi passivi e oneri accessori pagati nel corso del 2024, a prescindere dalla scadenza della rata (criterio di cassa).

Tra gli oneri accessori detraibili, a titolo di esempio, vi sono:

- la commissione spettante agli istituti di credito per la loro attività di intermediazione;

- le spese notarili che comprendono sia l’onorario del notaio per la stipula del contratto di mutuo sia le spese sostenute dal notaio per conto del cliente quali, ad esempio, l’iscrizione e la cancellazione dell’ipoteca.

Sono invece escluse dalla detrazione le spese:

- di assicurazione dell’immobile in quanto non hanno il carattere di necessarietà rispetto al contratto di mutuo,

- inerenti l’onorario del notaio per la stipula del contratto di compravendita;

- per imposte di registro, l’IVA e le imposte ipotecarie e catastali, connesse al trasferimento dell’immobile;

- per l’incasso delle rate di mutuo.

Interessi mutui prima casa: dove indicarli nel 730/2025

Le spese per interessi passivi sui mutui per l'acquisto della abitazione principale vanno indicati nel quadro E al rigo E7. La detrazione spetta su un importo massimo di 4.000,00 euro.

Nel rigo E7: indicare gli interessi passivi, gli oneri accessori e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l’acquisto di immobili adibiti ad abitazione principale:

- nella colonna 1 indicare gli importi corrisposti nel 2024 e dovuti per contratti di mutuo stipulati entro il 31 dicembre 2021. L’importo indicato in colonna 1 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “7”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 7;

- nella colonna 2 indicare gli importi pagati nel 2024 e dovuti per contratti di mutuo stipulati a partire dal 1° gennaio 2022 e l’importo degli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo. L’importo indicato in colonna 2 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “48”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 48.

Attenzione al fatto che, in caso di separazione legale, anche il coniuge separato, finché non interviene l’annotazione della sentenza di divorzio, rientra tra i familiari.

In caso di divorzio, al coniuge che ha trasferito la propria dimora abituale spetta comunque la detrazione per la quota di competenza, se nell’immobile hanno la propria dimora abituale i suoi familiari.

In caso di contitolarità del contratto o di più contratti di mutuo, questo limite si riferisce all’ammontare complessivo degli interessi, oneri accessori e quote di rivalutazione sostenuti (per esempio i coniugi non fiscalmente a carico l’uno dell’altro cointestatari in parti uguali del mutuo che grava sulla abitazione principale acquistata in comproprietà possono indicare al massimo un importo di 2.000,00 euro ciascuno).

Se invece il mutuo è cointestato con il coniuge fiscalmente a carico, il coniuge che sostiene interamente la spesa può fruire della detrazione per entrambe le quote di interessi passivi.

La detrazione spetta anche se il mutuo è stato stipulato per acquistare un’ulteriore quota di proprietà dell’unità immobiliare ed è ammessa anche per i contratti di mutuo stipulati con soggetti residenti nel territorio di uno Stato membro dell’Unione europea.

La detrazione spetta a condizione che l’immobile sia adibito ad abitazione principale entro un anno dall’acquisto, e che l’acquisto sia avvenuto nell’anno antecedente o successivo al mutuo.

Non si tiene conto delle variazioni dell’abitazione principale derivanti da ricoveri permanenti in istituti di ricovero o sanitari, a condizione che l’immobile non sia locato.

-

Prima casa: spetta con riacquisto post donazione dell’immobile preposseduto

Con la Risposta a interpello n 27 del 12 febbraio le entrate trattano un caso di Agevolazione ''prima casa'' con donazione della abitazione pre posseduta con clausola di premorienza.

Sinteticamente viene chiarito che la donazione con la clausola di premorienza soddisfa il requisito fissato dalla norma che regola l’agevolazione prima casa in quanto al momento dell'acquisto del nuovo immobile, il donante non risulta più proprietario dell'abitazione donata, rispettando così le condizioni necessarie per accedere al beneficio.

Vediamo il caso di specie.

Prima casa: spetta in caso riacquisto post donazione dell’immobile preposseduto

Nel caso in esame un contribuente, già proprietario di un'abitazione acquistata con l’agevolazione prima casa,prima di procedere ad un nuovo acquisto, ha deciso di donare la sua abitazione alla madre, inserendo nell'atto di donazione una clausola, la quale prevede che gli effetti della donazione siano risolutivi in caso di premorienza della donna.

In caso di decesso della madre, l’immobile tornerebbe automaticamente nel patrimonio del figlio.

Grazie alla clausola, il donante ritiene di soddisfare il requisito di non possesso di un altro immobile agevolato, poiché la donazione, essendo immediatamente efficace, trasferisce la proprietà alla madre, permettendogli di dichiarare di non possedere più alcun immobile al momento dell’acquisto del nuovo.Le Entrate prima di replicare hanno riepilogato le condizioni di accesso alla agevolazione di cui si tratta, fissate dalla Nota II-bis dell'articolo 1 del Testo unico sull’imposta di registro.

Successivamente hanno chiarito che il donatario diviene proprietario del bene, ma al suo decesso il bene rientra nel patrimonio del donante.

Allegati:

A parere dell’Agenzia, fermo restando il possesso degli altri requisiti e delle condizioni previste dalla norma di riferimento, il contribuente intenzionato ad un nuovo acquisto, non risultando titolare al'atto dell’acquisto di altra abitazione agevolata, può richiedere il beneficio.

Spiega l'agenzia che la donazione è immediatamente efficace, realizzando il trasferimento della titolarità dell’immobile alla madre donataria al momento della stipula dell’atto. -

Agevolazione prima casa: i due anni valgono per i rogiti dall’ 1.01.2024

I due anni per rivendere la prima casa, al fine di godere della agevolazione fiscale per un nuovo immobile valgono anche per acquisti ante 2025, per tutti gli immobili?

Vediamo il chiarimento dell'Ade, sulla novità appena introdotta dalla Legge di Bilancio 2025 per l'agevolazione prima casa, esplicitato nel corso del convegno di Italia Oggi tenutosi in data 27 gennaio a cui è intervenuta anche l'ADE.

Agevolazione prima casa: chiarimenti ADE

La legge di bilancio 2025 ha raddoppiato il termine per vendere la prima casa senza perdere l’agevolazione da applicare ad un nuovo acquisto.

In particolare, si tratta del tempo, fissato ora a due anni, durante il quale il contribuente resta momentaneamente titolare di due immobili acquistati con il beneficio prima casa (introdotto in origine nel 2016 dall’art. 1 comma 55 della L. 208/2015) ora esteso dalla L. 207/2024 o legge di bilancio 2025.

Prima della entrata in vigore della norma originaria, non si poteva beneficiare della agevolazione per un acquisto immobiliare, senza aver prima rivenduto l'immobile pre-posseduto per cui era stata richiesta la misura agevolativa, si doveva vendere la ex prima casa prima di possederne un'altra.

La legge di bilancio 2025 è intervenuta sulla disposizione originaria per cui prima si aveva un anno di tempo per rivendere la ex prima casa, e acquistarne un'altra con la stessa agevolazione, raddoppiando il termine entro cui procedere, a due anni.

Con riferimento alla decorrenza della nuova disposizione, l’Agenzia delle Entrate ha confermato, nel corso della Conferenza di Italia Oggi tenutasi il 27 gennaio, che il termine di 2 anni non riguarda solo gli atti stipulati dal 1° gennaio 2025, ma tutti i casi in cui cui, al momento dell’entrata in vigore della nuova norma, era in corso il vecchio termine di un anno.

Facendo un esempio se Tizio compra il 27 gennaio 2025 un l’immobile, avrà tempo fino al 27 gennaio 2027 per alienare la ex prima casa, che aveva già acquistato col beneficio.

Ma anche Caio, che aveva comprato il 14 febbraio 2024 un immobile e, allora, si era impegnato a rivendere l’immobile pre-posseduto entro il 14 febbraio 2025 avrà tempo fino al 14 febbraio 2026 per venderlo

Il nuovo termine di 2 anni si applica, quindi, a tutti i rogiti intervenuti dal 1° gennaio 2024 in poi.

Leggi anche Agevolazione prima casa 2025: tutte le regole per ricordare tutte le condizioni per agevolazione.

-

Mutui prima casa: cosa prevede la legge di bilancio 2025

Pubblicata in GU n 305 del 31 dicelbre Legge di Bilancio 2025 in vigore dal 1° gennaio 2025.

Tra le altre novità vediamo cosa prevede per l'agevolazione dei mutui prima casa.

Mutui prima casa 2025: cosa prevede la legge di bilancio

Il comma 112 dell'art 1 proroga al 31 dicembre 2027 la possibilità di avvalersi della disciplina speciale che eleva la misura massima della garanzia

rilasciata dal Fondo di garanzia per la prima casa (istituito dall'articolo 1, comma 48, lettera c) della legge 27 dicembre 2013, n. 147) dal 50 fino all’80 per cento della quota capitale per le categorie prioritarie, qualora in possesso di un indicatore della situazione economica equivalente (ISEE) non superiore a 40 mila euro annui e per mutui di importo superiore all’80 per cento del prezzo dell’immobile, compreso di oneri accessori.

Sul punto si ricorda che tali categorie prioritarie sono le giovani coppie, i nuclei familiari monogenitoriali con figli minori, i conduttori di alloggi IACP e i giovani di età inferiore ai 36 anni, in possesso di ISEE non superiore a 40.000 euro annui, richiedenti un mutuo superiore all’80 per cento dell’immobile, ivi compresi gli oneri accessori.

Il comma 113 stabilisce che le disposizioni di cui all’articolo 1, commi, 9, 10, 11, 12 e 13, della legge 30 dicembre 2023, n. 213, si applicano sino al 31 dicembre 2027.

In sintesi, si tratta delle norme contenute nella legge di bilancio per il 2024 che:

- prevedono l’inclusione, tra le categorie prioritarie, di famiglie numerose che rispettino determinate condizioni anagrafiche e reddituali;

- dettano, in relazione alle domande presentate da tali famiglie, specifiche disposizioni concernenti, tra l’altro, la misura massima della garanzia concedibile e la misura dell’accantonamento di un coefficiente di rischio;

- prevedono ulteriori disposizioni applicabili alle agevolazioni in parola nei casi di surroga del mutuo originario.

Il comma 114, infine, incrementa di 130 milioni di euro per l’anno 2025 e di 270 milioni di euro per ciascuno degli anni 2026 e 2027 la dotazione del richiamato Fondo di garanzia per la prima casa, di cui all'articolo 1, comma 48, lettera c), della legge n. 147 del 2013.

Ricordiamo che il fondo di garanzia mutui per la prima casa istituito presso il Ministero dell’economia e delle finanze dall’articolo 1, comma 48, lettera c), della legge n. 147 del 2013 ha la finalità di supportare l'acquisto, ovvero l'acquisto e la ristrutturazione, con accrescimento dell'efficienza energetica, di unità immobiliari da adibire ad abitazione principale, tramite il rilascio di garanzie su mutui immobiliari dell'importo massimo di 250 mila euro.

In regime ordinario, la garanzia del Fondo copre fino al 50% della quota capitale del finanziamento con previsione, inoltre, di categorie ad accesso prioritario, per ragioni anagrafiche, economiche, sociali e di numerosità del nucleo familiare, alle quali, al ricorrere di determinate condizioni, vengono riconosciute particolari condizioni di garanzia e di percentuale di copertura della quota capitale del finanziamento.