-

Rivalutazione terreni: documenti per il visto di conformità nel 730/2024

Con la Circolare ADE n 12 del 31 maggio vengono fornite una serie di risposte su alcune delle principali novità della dichiarazione dei redditi 2024.

Vediamo, in dettaglio, i chiarimenti sulla rivalutazione dei terreni e il quadro L del 730.

Quadro L e rivalutazione dei terreni: la documentazione necessaria

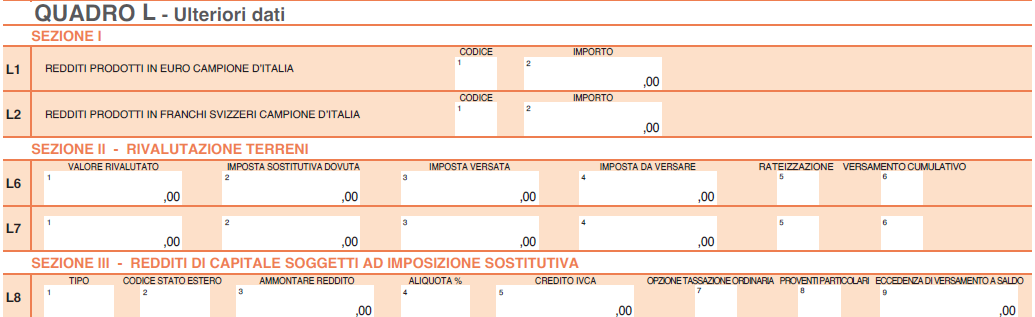

Ai fini dell’apposizione del visto di conformità, qualora nel Quadro L del modello 730/2024 siano indicati i valori dei terreni, rideterminati ai sensi dell’articolo 2 del decreto-legge 24 dicembre 2002, n. 282, convertito, con modificazioni, dalla legge 21 febbraio 2003, n. 27, si chiede di conoscere quale documentazione debba essere visionata e acquisita dal CAF e dal professionista abilitato.

Le Entrate con la circolare in oggetto specificano che nella Sezione II del Quadro L del modello 730/2024 vanno indicati i valori dei terreni di cui all’articolo 67, comma 1, lettere a) e b), del TUIR, rideterminati ai sensi dell’articolo 2 del d.l. n. 282 del 2002, compresi quelli edificabili e con destinazione agricola, posseduti alla data del 1° gennaio 2023

In tale Sezione sono distintamente indicate le rivalutazioni dei terreni edificabili, dei terreni agricoli e dei terreni oggetto di lottizzazione, per i quali il valore di acquisto è stato rideterminato sulla base di una perizia giurata di stima ed è stato effettuato il relativo versamento dell’imposta sostitutiva nella misura del 16 per cento entro il 15 novembre 2023, in un’unica soluzione oppure, in caso di rateazione, della prima delle tre previste rate annuali di pari importo.

I soggetti che si avvalgono della rivalutazione dei terreni posseduti alla data del 1° gennaio 2023 possono scomputare dall’imposta sostitutiva dovuta quella eventualmente già versata in occasione di precedenti procedure di rideterminazione effettuate con riferimento ai medesimi terreni, sempreché non abbiano già presentato istanza di rimborso.

Nel caso di comproprietà di un terreno o di un’area rivalutata sulla base di una perizia giurata di stima, ciascun comproprietario deve dichiarare il valore della propria quota per la quale ha effettuato il versamento dell’imposta sostitutiva dovuta.

Nel caso di versamento cumulativo dell’imposta per più terreni o aree, deve essere distintamente indicato il valore del singolo terreno o area con la corrispondente quota dell’imposta sostitutiva dovuta su ciascuno di essi.

Nello specifico, nella Sezione II del Quadro L del modello 730/2024, è indicato l’importo dell’imposta eventualmente già versata in occasione di precedenti rivalutazioni del valore dei terreni (colonna 3).

Tale importo è oggetto di visto di conformità e il CAF o il professionista abilitato deve controllare e conservare le quietanze di avvenuto versamento tramite modello F24.

È necessario, inoltre, controllare e conservare la perizia giurata di stima alla base della rivalutazione dichiarata con il modello, nonché quelle eventualmente effettuate in precedenza per il medesimo terreno, al fine di verificare che i versamenti esibiti siano effettivamente riferibili allo stesso terreno.

Allegati: -

Rivalutazione partecipazioni 2023: scadenza il 15.11

Ultimi giorni per pagare l'imposta sostitutiva prevista per la rivalutazione dei titoli, di quote o di diritti negoziati nei mercati regolamentati, il pagamento della rata 2023 scade il 15.11.

Attenzione al fatto che, la rivalutazione si perfeziona con il versamento integrale o anche della sola prima rata.

Il versamento deve essere effettuato con modello F24 utilizzando il codice tributo “8057” istituito ad hoc con indicazione anno “2023”.

Ricordiamo infatti che, con Risoluzione n. 23 del 19 maggio, l'Agenzia delle Entrate ha istituito il nuovo codice tributo per il versamento, mediante modello F24, dell’imposta sostitutiva per la rideterminazione dei valori di acquisto di titoli, di quote o di diritti negoziati nei mercati regolamentati o nei sistemi multilaterali di negoziazione di cui all’articolo 5, comma 1-bis, della legge 28 dicembre 2001, n. 448, come modificato dall’articolo 1, comma 107, della legge 29 dicembre 2022, n. 197 (Legge di bilancio 2023).

Prima di dettagliare la norma, evidenziamo che anche la Legge di Bilancio 2024 ancora in bozza, con l'art 12 prevede la riproposizione della stessa misura, ma per conoscere il perimetro della aevolazione si attende la norma definitiva.

Rivalutazione partecipazioni 2023: ultimi giorni per pagare la sostitutiva

La legge di bilancio 2023 ha previsto che, agli effetti della determinazione delle plusvalenze e minusvalenze, di cui all'articolo 67, comma 1, lettere c) e c-bis), del testo unico delle imposte sui redditi, di cui al dPR n. 917/1986:

- per i titoli,

- le quote o i diritti negoziati nei mercati regolamentati o nei sistemi multilaterali di negoziazione,

- posseduti alla data del 1° gennaio 2023,

- può essere assunto, in luogo del costo o valore di acquisto, il valore normale determinato ai sensi dell'articolo 9, comma 4, lettera a), del medesimo testo unico, con riferimento al mese di dicembre 2022,

- a condizione che il predetto valore sia assoggettato a un'imposta sostitutiva delle imposte sui redditi.

I successivi commi 108 e 109 del citato articolo 1 della legge n. 197 del 2022 recano disposizioni inerenti alle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e ai terreni edificabili e con destinazione agricola posseduti alla data del 1° gennaio 2023, stabilendo, altresì, che “Le imposte sostitutive possono essere rateizzate fino a un massimo di tre rate annuali di pari importo, a decorrere dal 15 novembre 2023; sull'importo delle rate successive alla prima sono dovuti gli interessi nella misura del 3 per cento annuo, da versarsi contestualmente.”.

Tanto premesso, per consentire il versamento, tramite modello F24, delle somme in argomento, si istituisce il seguente codice tributo:

- “8057” denominato “Imposta sostitutiva delle imposte sui redditi per la rideterminazione dei valori di acquisto di titoli, di quote o di diritti negoziati nei mercati regolamentati o nei sistemi multilaterali di negoziazione"

Resta fermo l’utilizzo dei codici tributo 8055 e 8056, per il versamento dell’imposta sostitutiva delle imposte sui redditi per la rideterminazione dei valori di acquisto, rispettivamente, di partecipazioni non negoziate nei mercati regolamentati e dei terreni edificabili e con destinazione agricola (istituiti con risoluzione n. 75 del 25 maggio 2006 e successivamente ridenominati con risoluzione n. 144/E del 10 aprile 2008).

Rivalutazione partecipazioni 2024: la norma in bozza

L’articolo 12 estenderebbe le disposizioni in materia di rivalutazione dei valori di acquisto delle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e dei terreni edificabili e con destinazione agricola anche agli asset posseduti alla data del 1° gennaio 2024 stabilendo anche per tali operazioni un’imposta sostitutiva con aliquota al 16%.

Allegati:

Analogamente a quanto già previsto in passato, le disposizioni in esame prevedono la facoltà di assumere, ai fini del computo di plusvalenze e minusvalenze finanziarie, anche riferite a titoli o partecipazioni negoziate in mercati regolamentari, il valore normale di tali asset, purché posseduti alla data del 1° gennaio 2024, in luogo del loro costo o valore di acquisto dietro il versamento di un’imposta sostitutiva con aliquota al 16% -

Imposta sostitutiva rivalutazione titoli: perché non è rimborsabile al donatario

Scade domani 15 novembre il termine per versare l'imposta sostitutiva per la revalutazione di terreni e partecipazioni.

A tal proposito si riporta la sintesi di una recente Ordiananza della Cassazione che tratta il tema del rimoborso della imposta negato al donatario.

Il principio di diritto che scaturisce dalla Ordinanza n 31054 del 2023 della Corte di Cassazione dichiara che: "in tema di imposta sostitutiva per rivalutazione di titoli, il diritto al rimborso delle imposte versate in occasione di una prima rivalutazione di partecipazioni azionarie non spetta al donatario degli stessi titoli che abbia proceduto ad una seconda rivalutazione e al versamento dell'imposta, ragguagliata al nuovo valore delle azioni, dal momento che, ai sensi dell'art. 7, comma 2, lett. ee) ed ff), del dl n 70/2011 conevertito in Legge n 106/2011.

Solo il soggetto che abbia già versato l'imposta relativa alla prima rivalutazione può chiederne il rimborso, ove non si sia avvalso della possibilità di detrarla dal tributo dovuto per una nuova rivalutazione che egli stesso abbia effettuato dei titoli che siano rimasti sempre in suo possesso.".

Vediamo i fatti di causa.

Imposta sostitutiva rivalutazione di titoli poi donati: i fatti di causa

Un socio al 33% di una Spa effettuava una rivalutazione della propria partecipazione societaria e in seguito versava, in tre rate, la relativa imposta sostitutiva.

Successivamente il socio donava le azioni con due atti notarili al figlio. Il figlio donatario operava una nuova rivalutazione delle partecipazioni societarie donate, con determinazione dell'imposta sostitutiva e con versamento della prima rata.

L'anno successivo, il donatario presentava all'Agenzia delle Entrate di Treviso istanza di rimborso di quanto in precedenza versato dal proprio dante causa, dato che tale somma non era stata dedotta in compensazione.

Il contribuente, dopo essersi visto rigettato il ricorso in commissione tributaria provinciale e regionale, proponeva ricorso per Cassazione sulla base di unico motivo eccependo violazione e/o falsa applicazione del D.L. 13 maggio 2011, n. 70, art. 7, comma 2, lett. ee), conv. dalla L. 12 luglio 2011, n. 106, nonchè del D.P.R. 22 dicembre 1986, n. 917, art. 68, comma 6, (testo unico delle imposte dirette) e del divieto di doppia imposizione di cui al D.P.R. 29 settembre 1973, n. 600, art. 67 e di cui al D.P.R. 22 dicembre 1986, n. 917, art. 163, in relazione all'art. 360 c.p.c., comma 1, n. 3).

Imposta sostitutiva rivalutazione di titoli: non spetta il rimborso al donatario

Secondo la Cassazione il motivo è infondato e vediamo il perchè.

Viene ricordato che, la disciplina della rivalutazione delle partecipazioni non negoziate nei mercati regolamentati è stata introdotta con la L. n. 448 del 2001, art. 5 rubricato "Rideterminazione dei valori di acquisto di partecipazioni non negoziate nei mercati regolamentati" e che negli anni seguenti, la normativa è stata oggetto di numerosi interventi legislativi che hanno riaperto i termini per la rivalutazione delle partecipazioni suddette, consentendo anche che si procedesse a nuove rivalutazioni, con la possibilità di chiedere – successivamente al versamento dell'intero importo o quantomeno della prima rata della nuova imposta sostitutiva – la compensazione o il rimborso della precedente imposta sostitutiva, nei limiti di quanto dovuto sulla base dell'ultima rivalutazione, secondo quanto disposto dal D.L. n. 70 del 2011, art. 7, comma 2, lett. ee) e ff) conv. dalla L. n. 106 del 2011.

L'imposta sostitutiva in esame, pertanto, è un'imposta volontaria, essendo frutto di una libera scelta del contribuente, il quale opta per la rideterminazione del valore del bene con conseguente versamento dell'imposta sostitutiva, nella prospettiva, in caso di futura cessione, di un risparmio sull'imposta ordinaria altrimenti dovuta sulla plusvalenza non affrancata; in cambio l'Amministrazione finanziaria riceve un immediato introito fiscale.

Essendo una dichiarazione di volontà irretrattabile, la stessa, da un lato, non è soggetta alla disciplina dell'errore propria della dichiarazione di scienza, potendo essere corretta solo "nel caso di errore obiettivamente riconoscibile ed essenziale ai sensi dell'art. 1428 c.c." (cfr. Cass. 2 agosto 2017, n. 19215; Cass. 20 luglio 2018, n. 19382) e, dall'altro, non può essere revocata, neppure in conseguenza di un evento successivo e imprevedibile, quale il decesso del contribuente, se avvenuto prima della cessione della partecipazione.

Un tale sistema di rivalutazioni, infatti, comporta che il perfezionamento dell'obbligazione tributaria si ha con il versamento, entro i termini stabiliti dalla L. n. 448 del 2001, art. 5 dell'intero importo o della prima rata, se rateizzato, dell'imposta sostitutiva, non venendo meno la causa giuridica dell'adempimento se, in un secondo momento, il contribuente non cede la partecipazione, non realizzando così alcuna plusvalenza.

In altri termini, "una volta soddisfatte tali condizioni, si determina l'irreversibile perfezionamento dell'obbligazione tributaria" (Cass. 12 aprile 2019, n. 10298) e, proprio perchè non è necessario che vi sia neppure una cessione del bene, non sono a fortiori rilevanti eventi successivi, anche se imprevedibili, che la impediscano.

Coerentemente con tale ricostruzione normativa e giurisprudenziale, la Corte ha più volte negato il diritto al rimborso agli eredi del de cuius – contribuente che avesse operato una prima e una seconda rivalutazione, senza tuttavia cedere il bene a causa del suo decesso (ex multis, si v. Cass. 12 aprile 2019, n. 10298; Cass. 30 giugno 2016, n. 13406).

Nella fattispecie oggetto di causa, il donatario è solo succeduto nella titolarità delle partecipazioni affrancate dal donante e non anche nel diritto al rimborso, che non è sorto perchè la seconda rivalutazione non è stata operata dallo stesso contribuente – ancora in possesso del bene già affrancato -, ma da un soggetto diverso, a nulla rilevare la qualifica di donatario, perchè in capo a quest'ultimo è sorta una nuova obbligazione tributaria.

L'imposta sostitutiva corrisposta dal donante è un'imposta personale e assolve alla funzione di rideterminare il costo di acquisto della partecipazione, con l'effetto di realizzare una minore plusvalenza in caso di cessione della partecipazione stessa da parte del medesimo soggetto che ha posto in essere la procedura di rideterminazione.

Inoltre, occorre evidenziare che il D.L. n. 70 del 2011, art. 7, comma 2, lett. ee), che prevede lo scomputo dell'imposta in caso di successive rideterminazioni, presuppone necessariamente che lo scomputo sia effettuato dallo stesso soggetto che ha versato l'imposta sostitutiva in occasione di precedenti rideterminazioni.

Tale disposizione è volta, infatti, al recupero dell'imposta pagata dal medesimo soggetto al fine di evitare duplicazioni dell'imposta già pagata.

Deve ritenersi, pertanto, che, in caso di rideterminazione del costo di acquisto della partecipazione i donatari non possano scomputare l'imposta sostitutiva corrisposta dai donanti (in tal senso, appare condivisibile la Risoluzione dell'Agenzia delle Entrate n. 91/E del 17 ottobre 2014).

Il diritto al rimborso, peraltro, come già visto, spetta soltanto al soggetto che abbia già versato l'imposta sostitutiva in occasione della prima rivalutazione, e ciò in virtù del carattere personale dell'opzione fiscale sopra specificata, che si caratterizza per essere una dichiarazione di volontà non revocabile.

Diversamente, infatti, la stessa ratio di "scambio" tra "risparmio sull'imposta ordinaria altrimenti dovuta sulla plusvalenza non affrancata" per il contribuente e "immediato introito fiscale" per l'Amministrazione non troverebbe più ragion d'essere.

Il ricorso deve quindi essere rigettato, con l'affermazione del seguente principio di diritto su elencato.