-

Ricevute POS: gli estratti conto digitali al posto del cartaceo

Il Decreto PNRR convertito in Legge n 50/2026 pubblicata in GU n 91 del 20 aprile conferma la novità per le ricevute dei pagamenti POS e altro inizialmente previsto.

Vediamo tutti i dettagli per la conservazione delle scritture contabili e cosa introduce la Lagge di conversione del Decreto in oggetto.

In sintesi, per imprese e cittadini viene eliminato l’obbligo di conservazione delle ricevute cartacee diverse dalle fatture, scontrini o ricevute fiscali, generate dai terminali (c.d. “terminali POS”) abilitati ad accettare pagamenti con carta di credito, debito e prepagata.

Ricevute POS: via l’obbligo di conservazione cartacea

L’articolo 8, comma 1, dispone l’eliminazione dell’obbligo di conservazione decennale delle ricevute cartacee diverse dalle fatture, scontrini o ricevute fiscali, generate dai terminali (c.d. “terminali POS”) abilitati ad accettare pagamenti con carta di credito, debito e prepagata.

In luogo a tali documenti cartacei, è possibile utilizzare le comunicazioni inviate ai clienti e la documentazione fornita – anche in formato digitale – da banche e intermediari finanziari (estratto conto, per i rapporti di conto corrente), qualora le stesse contengano le informazioni relative alle singole operazioni poste in essere e siano conservate secondo le modalità civilistiche.

Più precisamente, l’articolo 8, comma 1, introduce una semplificazione in materia di conservazione delle scritture e dei documenti contabili di cui all’articolo 2220 del codice civile, nell’ambito delle misure di semplificazione e razionalizzazione degli obblighi amministrativi.

Nello specifico, il comma 1 stabilisce che le comunicazioni inviate ai clienti e la documentazione fornita – anche in formato digitale – da banche e intermediari finanziari, ai sensi dell’articolo 119 del decreto legislativo n. 385 del 1993 (c.d. “Testo unico bancario – TUB”), possono essere utilizzate in luogo delle ricevute cartacee emesse dai terminali abilitati al pagamento con carta di credito, debito e prepagata, o altra modalità digitale.

Per espressa previsione normativa, tali comunicazioni (o documentazione) possono essere utilizzate a condizione che le stesse contengano le informazioni relative alle singole operazioni poste in essere e siano conservate con le modalità di cui all’articolo 2220 del codice civile. -

Collegamento Cassa e POS: seconda scadenza 30 aprile, per chi

Dal 1° gennaio 2026 è in vigore il nuovo obbligo introdotto dalla scorsa Legge di bilancio 2025 volto al contrasto dell'evasione fiscale.

In dettaglio, è necessario collegare Pos e scontrini telematici con una procedura informatica.

Ricordiamo che l'ADE ha ufficializzato la partenza specificando che la procedura è stata avviata dal 5 marzo, data dalla quale è possibile procedere al collegamento accedendo in area riservata su "Fattureecorrispettivi".

La prima scadenza sarà il 20 aprile prossimo.

In proposito ricordiamolo, le Entrate hanno pubblicato:

- il Provvedimento n 424470/2025 con tutte le regole operative

- il 19 febbraio hanno pubblicato una guida operativa a supporto degli esercenti

- delle faq risolutive di dubbi, aggiornate appunto al 25 marzo. Leggi anche Collegamento POS e RT: come indicare i pagamenti differiti?

Il 30 aprile invece scade il termine per il collegamento per gli esercenti che hanno aperto una nuova attività o che si sono dotati di nuovi strumenti nel mese di febbraio. Qiesti contribuenti hanno 10 giorni di tempo in più per comunicare all'Agenzia delle Entrate tutti i dati utili e stabilire il collegamento.

Vediamo anche nella tabella di seguito le scedenze dei prossimi mesi

per attivazioni o variazioni

scadenza per collegamento POS-RT

Fino al 31 gennaio

Entro il 20 aprile

Mese di febbraio

Dal 6 al 30 aprile

Mese di marzo

Dal 6 al 31 maggio

Mese di aprile

Dal 6 al 30 giugno

Collegamento POS e RT: chi riguarda

Coloro i quali utilizzano i registratori telematici o la procedura web “Documento Commerciale on line” per certificare i corrispettivi hanno tempo fino al 20 aprile, per comunicarne il collegamento con gli strumenti di pagamento elettronico già in uso o attivati tra il 1° e il 31 gennaio 2026.

Il collegamento è obbligatorio da quest’anno e si fa una volta sola, salvo successive variazioni (ad esempio, l’attivazione di un nuovo Pos), che il negoziante sarà tenuto a comunicare.

Sono, invece, esclusi:

- i corrispettivi certificati mediante distributori automatici (cosiddette “vending machine”)

- quelli relativi alla cessione di carburante

- quelli relativi alle operazioni di ricarica dei veicoli elettrici

- in generale i corrispettivi esonerati dall’obbligo di memorizzazione elettronica e trasmissione telematica (ad esempio, la vendita di tabacchi e generi di monopolio, le vendite a distanza, ecc.).

Nella pratica può succedere che il Pos venga utilizzato per operazioni miste, alcune soggette a certificazione dei corrispettivi, altre no. In tali casi, se lo stesso Pos è utilizzato anche solo occasionalmente per operazioni soggette a certificazione, il collegamento resta comunque obbligatorio. Se, invece, il Pos è dedicato esclusivamente a operazioni esonerate, può essere dichiarato come tale e non collegato, ma non potrà essere utilizzato neppure occasionalmente per operazioni certificate.

Se l’esercente sceglie volontariamente di emettere documento commerciale anche per le operazioni esonerate, i Pos utilizzati devono essere collegati.

L’obbligo non sussiste quando tutti i corrispettivi sono certificati esclusivamente tramite fattura.

Per sapere chi è escluso e cosa può eventualmente fare volontariamente, leggi anche Collegamento Cassa e POS: chi non deve provvedere

Collegamento cassa e POS: termini per adempiere

La prima comunicazione dei collegamenti dovrà essere effettuata dagli esercenti a partire dal 5 marzo e relativamente agli strumenti di pagamento elettronico attivi nel mese di gennaio 2026:

- per gli esercenti che utilizzano gli RT i dati dei collegamenti tra gli RT e i POS dovranno essere indicati nella nuova funzionalità “Gestione collegamenti”, messa a disposizione all’interno del portale “Fatture e Corrispettivi”;

- per gli esercenti che utilizzano la procedura web “Documento Commerciale on line”, i dati dei collegamenti dei POS dovranno essere indicati nella nuova funzionalità posta all’interno della medesima procedura web.

Successivamente, gli esercenti dovranno aggiornare i dati di collegamento solo nel caso in cui siano intervenute novità o variazioni.

La disponibilità delle funzionalità per la registrazione dei dati di collegamento verrà comunicata con apposito avviso pubblicato sul sito internet dell’Agenzia delle entrate.

Dalla data di messa a disposizione della procedura web, il 5 marzo, gli esercenti (o i soggetti delegati) avranno 45 giorni di tempo per effettuare la comunicazione del collegamento tra gli RT e/o la procedura web “Documento Commerciale on line” e i POS utilizzati nel corso del mese di gennaio 2026.Relativamente ai POS attivati nei mesi successivi a gennaio 2026, il collegamento dovrà essere registrato tra il sesto e l’ultimo giorno del secondo mese successivo a quello di attivazione dei POS.

Gli stessi termini sono validi anche nel caso in cui sia intervenuta una variazione rispetto ai dati già registrati. Quindi, ad esempio, i

collegamenti tra POS e RT relativi al mese di aprile 2026, dovranno essere registrati, se modificati, tra il 6

giugno e il 30 giugno 2026.

A titolo esemplificativo, l’aggiornamento dei collegamenti si rende necessario nel caso di:- collegamento di un POS già in uso ad un altro RT già in uso

- attivazione di un nuovo RT che viene collegato a uno o più POS già in uso

- attivazione di un nuovo POS che viene collegato a uno o più RT già in uso

- dismissione di un POS o di un RT.

Collegamento Cassa e POS: le sanzioni per chi non provvede

E' prevista una sanzione pecuniaria e una sanzione accessoria della sospensione della licenza o dell’autorizzazione all’esercizio dell’attività per ciascuna violazione di:

- mancato collegamento dello strumento hardware o software mediante il quale sono accettati i pagamenti elettronici con lo strumento mediante il quale sono registrati e memorizzati

- mancata trasmissione o memorizzazione dei dati dei pagamenti elettronici.

In particolare, si applica la sanzione amministrativa di euro 100 per ciascuna trasmissione, comunque entro il limite massimo di euro 1.000 per ciascun trimestre.

Inoltre si estende l’applicazione di tale sanzione, anche nei casi di violazione degli obblighi di memorizzazione o trasmissione dei pagamenti elettronici.

La sanzione amministrativa da euro 1.000 a euro 4.000 prevista per l'omessa installazione degli apparecchi per l'emissione dello scontrino fiscale si applica anche nel caso di mancato collegamento dello strumento hardware o software mediante il quale sono accettati i pagamenti elettronici allo strumento mediante il quale sono registrati e memorizzati, in modo puntuale, e trasmessi, in modo aggregato, i dati dei corrispettivi nonché i dati dei pagamenti elettronici giornalieri.

Attenzione al fatto che, le associazioni di categoria di artigiani e autonomi hanno evidenzaito la necessità alleggerire il regime sanzionatorio per gli errori di natura formale commessi a seguito dell’abbinamento tra Pos e registratori telematici per l’emissione degli scontrini elettronici.

Nel corso di una recente audizione a Palazzo Madama viene espressa la necessità di prevedere sanzioni più lievi di quelle attuali nei casi di non corretta indicazione della modalità di pagamento nel documento cartaceo dato che in tali casi non c’è nessuna sottrazione di materia imponibile, ossia si tratterebbe solo di violazione formale.

La novità potrebbe arrivare da emendamenti al DL fiscale in fase di converisone in legge.

Collegamento POS e RT: come fare

Il collegamento non richiede modifiche hardware né integrazioni tecniche tra Pos e registratore telematico infatti consiste nell’abbinamento virtuale tra la matricola del registratore telematico (già censito in anagrafe tributaria) e i dati identificativi degli strumenti di pagamento elettronico di cui l’esercente risulta già titolare. Per realizzare il collegamento è sufficiente accedere al portale “Fatture e Corrispettivi” dell’Agenzia delle entrate, tramite Spid, Cie, Cns o credenziali rilasciate dall’Agenzia e utilizzare la funzione “Gestione collegamenti”.

Il sistema propone all’esercente l’elenco degli strumenti di pagamento elettronico di cui risulta titolare, già comunicati dagli operatori finanziari.

Attenzione al fatto che se la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri non sono effettuate tramite un registratore telematico, ma utilizzando la procedura web dell’Agenzia (“Documento Commerciale on line”), il collegamento può essere realizzato tramite lo stesso servizio.

-

Collegamento Cassa e POS: il caso del bowling multiattività

Con la Risposta a interpello n 44/2026 si chiarisce che il collegamento cassa e pos non è obbligatorio per tutti.

Prima dei dettagli va ricordato che dal 1° gennaio 2026 è in vigore il nuovo obbligo di collegamento tra POS e registratori telematici e che entro il 20 aprile devono essere effettuati i primi collegamenti.

Collegamento Casse e POS: il caso del bowling

Il caso analizzato, una sala bowling con più attività, in sintesi chiarisce che non tutti i pagamenti elettronici devono essere collegati al registratore di cassa, il collegamento va effettuato solo se c’è obbligo di corrispettivi.

La norma (art. 2, comma 3, d.lgs. 127/2015, modificato dalla Legge di Bilancio 2025) introduce un principio preciso: il collegamento POS–cassa serve a integrare:

- incasso elettronico,

- certificazione dei corrispettivi.

Ma vale solo dove esiste l’obbligo di certificazione fiscale. È questo il nodo interpretativo su cui interviene l’Agenzia.

Il caso dell'istante è quello di una sala bowling con tre attività diverse, la società istante gestisce:

- bowling, con biglietti SIAE,

- sala giochi e intrattenimento, senza obbligo di scontrino,

- bar e ristorante, con registratore telematico,

Tre regimi fiscali diversi e tre possibili trattamenti del POS.

Il dubbio proposto dal contribuente era appunto quelli di capire se serve collegare tutti i POS.

La domanda dell’istante è molto concreta, bisogna

- collegare tutti i POS?

- averne uno per ogni attività?

- censire anche quelli usati per attività senza scontrino?

Per il bowling con biglietteria SIAE nessun collegamento

L’Agenzia ricorda che il bowling rientra tra le attività soggette a imposta sugli intrattenimenti. I corrispettivi:

- sono certificati tramite titoli di accesso SIAE,

- vengono trasmessi tramite un canale autonomo.

Per questo motivo non si applica l’obbligo di collegamento POS–registratore

Il collegamento non è universale, ma dipende dal sistema di certificazione.

Per la sala giochi e attività senza scontrino: nessun obbligo.

Per le attività come: giochi, carambole, ping pong, vale l’esonero previsto dal DPR 696/1996. Pertanto non essendoci:

- obbligo di certificazione,

- né registratore telematico,

non c’è alcun obbligo di POS collegato o censito.

Per i bar e ristorante c'è obbligo pieno. Trattandosi di attività:

- soggette a scontrino,

- con trasmissione telematica dei corrispettivi,

scatta l’obbligo previsto dalla nuova norma e il POS deve essere collegato al registratore telematico

deve essere censito nel cassetto fiscale.L'interpello risulta utile anche per specificare che un unico POS per più attività è possibile.

L’Agenzia ammette che è possibile usare un solo POS per più attività ma:

- il collegamento deve funzionare per le operazioni soggette a scontrino,

- i pagamenti devono essere correttamente associati al documento commerciale.

In sostanza: conta la tracciabilità fiscale, non il numero di dispositivi.

Nel caso di specie del bowling quindi occorre evidenziare che:

- il bowloing ha attività soggette a scontrino e attività non soggette,

- se il pos è collegato solo alle attività non soggette non occorre collegarlo all'RT,

- se invece si incassa da attività sia non soggette che soggette allora il POS e l'RT vanno collegati.

Attenzione al fatto che il non-collegamento del POS all'RT va segnalato all'AdE tramite l'apposita funzione su Fatture e corrispettivi

Allegati: -

POS e RT: come fare il collegamento entro il 20 aprile

I soggetti che utilizzano un registratore di cassa telematico o la procedura web “Documento Commerciale on line” per la certificazione dei corrispettivi incassati con uno strumento di pagamento elettronico, sono obbligati al collegamento POS e Cassa a partire dal 5 marzo.

La procedura web è resa disponibile dalle entrate.

Con una faq del 17 marzo viene chiarito in proposito che ai fini del collegamento è necessario verificare di essere accreditato come esercente sul portale “Fatture e Corrispettivi”.

Il collegamento dei dispositivi, infatti, può essere effettuato dall’esercente accreditato anche per il tramite di un suo intermediario delegato all’ “Accreditamento e censimento dispositivi”.

Per accreditarsi come esercente utilizzare il servizio “Accreditamento” disponibile nell’area dei “Corrispettivi” del portale.

Ricordiamo che ai fini del collegamento le Entrate hanno pubblicato tutte le regole con il Provvedimento n 424460 del 31 ottobre 2025 che in attuazione delle disposizioni dell’articolo 1, commi 74 e 77, della legge 30 dicembre 2024, n. 207 ha definito:

- le modalità operative per il collegamento tra lo strumento hardware o software mediante il quale sono accettati i pagamenti elettronici e lo strumento mediante il quale sono registrati e memorizzati i dati dei corrispettivi;

- le modalità operative per la memorizzazione puntuale e la trasmissione aggregata dei dati dei pagamenti elettronici.

Leggi anche Collegamento Cassa e POS: istruzioni operative del Fisco.

Vediamo le istruzioni per adempiere e cosa hanno chiarito le FAQ ADE aggiornate al 17 marzo.

Cassa e POS: dati necessari al collegamento

Viene chiarito che per effettuare il collegamento cassa-pos è necessario conoscere:

- la matricola del registratore di cassa telematico,

- i dati identificativi dello strumento di pagamento elettronico

- l’indirizzo dell’esercizio commerciale presso il quale vengono utilizzati.

Inoltre per il collegamento sono necessari i dati degli strumenti di pagamento elettronico di tipo fisico, identificati dal Terminal ID del dispositivo e dai dati dell’operatore finanziario (codice fiscale e denominazione) con il quale l’esercente ha stipulato il contratto di convenzionamento.

Le Faq hanno evidenziato che, sono considerati di tipo fisico tutti i dispositivi che consentono il pagamento mediante lettura della carta di pagamento del cliente (sia tramite inserimento nel lettore sia in modalità contactless).Oltre ai tradizionali POS, rientrano in questa categoria anche i cosiddetti “SoftPOS”, App che vengono installate su un dispositivo (smartphone, tablet, ecc.) dell’esercente trasformandolo in un POS in grado di accettare pagamenti contactless.

Gli strumenti di tipo virtuale (tipicamente quelli che consentono i pagamenti via internet, mediante piattaforme online) sono identificati solamente dai dati dell’operatore finanziario (codice fiscale e denominazione) con il quale l’esercente ha stipulato il contratto di convenzionamento.Leggi anche Collegamento POS e RT: come indicare i pagamenti differiti?

Collegamento cassa e pos: chi può procedere entro il 20 aprile

In sintesi come recita il comunicato stampa della stessa agenzia è attivo il collegamento per il collegamento online di registratori di cassa e Pos

I commercianti devono provvedere con la prima comunicazione entro il 20 aprile

Ricordiamo che non son si tratta di un collegamento fisico, ma di un abbinamento “virtuale” tramite un servizio online, disponibile da oggi in area riservata sul sito dell’Agenzia.Per abbinare registratori telematici e Pos, l’esercente, anche tramite intermediario, deve accedere al portale “Fatture e corrispettivi” e associare, tramite il servizio “Gestione collegamenti”, la matricola del registratore telematico già censito in Anagrafe tributaria con i dati identificativi degli strumenti di pagamento elettronico di cui risulta titolare.

Per rendere più semplice l’operazione, all’esercente viene mostrato l’elenco degli strumenti di pagamento elettronico di cui risulta titolare, preventivamente comunicati all’Agenzia dagli operatori finanziari.

Nel caso in cui la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri non siano effettuate tramite un registratore telematico ma utilizzando la procedura web dell’Agenzia (“Documento Commerciale on line”), il collegamento può essere realizzato tramite lo stesso servizio.

Per gli strumenti di pagamento già in uso al 1° gennaio 2026 o utilizzati tra l’1 e il 31 gennaio 2026, è previsto un termine di 45 giorni a partire da oggi: per completare la registrazione c’è tempo, quindi, fino al prossimo 20 aprile.Per la prima associazione o per eventuali variazioni, invece, l’abbinamento dovrà essere effettuato a partire dal sesto giorno del secondo mese successivo alla data di effettiva disponibilità dello strumento di pagamento elettronico e comunque entro l’ultimo giorno lavorativo dello stesso mese.

Quindi se un nuovo Pos inizia a operare a marzo, andrà collegato al registratore telematico tra il 6 e il 31 maggio.

Pos e RT: cosa fare se ricevo un assegno in pagamento?

Le Entrate hanno aggiornato il documento con le FAQ che chiariscono i dubbi per il nuovo adempimento dei commenciati sul collegamento virtuale tra cassa e pos.

In una faq del 17 marzo veniva domandato cosa fare in caso di pagamento della transazione con assegno bancario e le entrate hanno precisato che nel caso di pagamento con assegno, bancario o circolare, il documento commerciale deve indicare che si tratta di una forma di pagamento contanti

-

Delega unica: istruzioni pratiche

A fine 2025 le Entrate hanno reso disponibile una nuova procedura telematica che consente ai contribuenti di conferire una delega unica al proprio intermediario (commercialista, consulente, CAF/intermediario abilitato) per l’accesso e l’operatività nell’area riservata sia dell’Agenzia delle Entrate sia dell’Agenzia delle Entrate-Riscossione.

Con un’unica comunicazione si attiva il mandato per uno o più servizi online dei due enti, con scadenze uniformate e rinnovi più semplici.

Per accompagnare il passaggio al nuovo sistema, Entrate e Riscossione mettono a disposizione una guida dedicata sui rispettivi siti con:

- istruzioni operative per l’attivazione;

- regole aggiornate per cittadini e intermediari.

Inoltre, nelle aree riservate degli intermediari è disponibile un file con l’elenco delle deleghe attive e le scadenze, utile per pianificare rinnovi e verifiche, soprattutto in vista del termine del 28 febbraio 2027 per le deleghe “storiche”.

Delega unica: istruzioni pratiche

È un passo concreto di semplificazione: unifica regole, modalità e scadenze delle deleghe, riducendo adempimenti ripetitivi e rendendo più lineare la gestione operativa per studi e contribuenti.

In più, vengono chiariti tempi di validità e “fase di transizione” per le deleghe già attive.

La delega unica permette di autorizzare l’intermediario a usare, per conto del contribuente, uno o più servizi digitali disponibili:

- sul sito dell’Agenzia delle Entrate (Entrate);

- nell’area Equipro sul sito dell’Agenzia delle Entrate-Riscossione (Riscossione).

La misura nasce dall’art. 21 del D.lgs. n. 1/2024 ed è attuata dal provvedimento del Direttore dell’Agenzia delle Entrate del 2 ottobre 2024: l’obiettivo è uniformare comunicazione, rinnovo e scadenze delle deleghe, evitando doppie procedure.

Delega unica: le scadenze da segnare

Le nuove deleghe, attivate dall’8 dicembre 2025:

- restano efficaci fino al 31 dicembre del quarto anno successivo a quello di conferimento;

- possono cessare prima solo in caso di revoca (da parte del contribuente) o rinuncia (da parte dell’intermediario).

Esempio pratico: se la delega viene attivata nel 2025, la validità arriva fino al 31 dicembre 2029, salvo revoca/rinuncia.

Le deleghe già attive al 5 dicembre 2025 restano valide fino alla loro scadenza naturale, ma comunque non oltre il 28 febbraio 2027 (se non ancora scadute).

Questa “deadline” serve a traghettare il sistema verso l’unificazione completa, senza lasciare in vita deleghe con regole diverse troppo a lungo.

Delega unica: come si attiva

Il contribuente può procedere in autonomia oppure tramite intermediario.

1) Attivazione diretta del contribuente

Il contribuente accede alla propria area riservata sul sito dell’Agenzia delle Entrate con: SPID, oppure CIE, oppure CNS,

e indica:

- intermediario incaricato;

- servizi da delegare (uno o più, tra Entrate e/o Riscossione).

2) Attivazione tramite intermediario

In alternativa, la comunicazione può essere effettuata dall’intermediario con modalità esclusivamente digitali.

Prima dell’attivazione telematica resta necessario l’accordo/mandato tra contribuente e intermediario, che può essere stipulato in cartaceo o in formato digitale.

Servizi disponibili in Equipro per Agenzia Entrate-Riscossione

Equipro è l’area riservata ai professionisti sul sito di Riscossione.

Tra i servizi citati:

- consultazione della situazione debitoria (cartelle e avvisi dal 2000);

- consultazione dei piani di rateizzazione;

- pagamento cartelle e avvisi;

- richiesta online di rateizzazione fino a 120.000 euro;

- invio istanze di sospensione legale della riscossione;

- gestione delle istanze di definizione agevolata;

- assistenza, informazioni e prenotazione di un appuntamento in videochiamata.

-

Cassa e pos: lettere di compliance in caso di disallineamento dei dati

Durante un convegno tenutosi nella giornata del 3 marzo presso la Confcommercio, Carmelo Piancaldini, responsabile settore Procedure dell’agenzia delle Entrate, ha rassicurato i presenti sulla tolleranza che le Entrate riserverà agli esercenti sul nuovo adempimento del collegamento cassa e pos in partenza dal 5 marzo, come ufficializzato con un comunicato stampa ADE.

Cassa e pos: lettere di compliance in caso di disallineamento dei dati

La legge di Bilncio 2025 ha introdotto il nuovo adempimento del collegamento tra cassa e pos ai fini di una maggiore compliace con i contribuenti.

La novità è partita ufficialmente dal 1° gennio, data in cui è diovenuto obbligatorio indicare le modalità di pagamento nello scontrino.

Dal 5 marzo sarà concretamente possibile provvedere al collegamento che le Entrate specificano essere del tutto fattibile tramite l'accesso al cassetto fiscale dove sarà attivo il softare necessario per adempiente.

Leggi qui per tutte le regole del collegamento cassa e pos dal 5 marzo.

A tale proposito il responsabile del settore procedure delle Entrate intervenuto ieri ad un convegno ha evidenziato che relativamente ad eventuali errori commessi dagli esercenti all'atto del collegamento le entrate prima di irrogare le sanzioni invieranno una lettera di compliance per colloquiare con il soggetto interessato dall'eventuale errore.

Piancaldini ha anche aggiunto che scopo dell'adempimento è aumentare l’emissione degli scontrini elettronici e il livello di fedeltà fiscale degli operatori, ma senza un rigore eccessivo, specificando che si tratta di una verifica di dati precompilati messi a disposizione dall’Agenzia nel portale fatture e corrispettiv.

Tali affermazioni dovrebbero rassicurare i contribuenti che in fermento da settimane si stanno preparando al collegamento.

Leggi anche Cassa e POS: i dati necessari al collegamento attivo dal 5 marzo.

Durante il convegno l’Agenzia ha anche rassicurato sulla semplicità di esecuzione della procedura in quanto si tratta di verificare una precompilazione dei dati grazie al flusso che dal 2022 gli acquirer e gli operatori finanziari effettuano con l'ADE.

Dal 5 marzo e fino al 19 aprile, si avvierà il "censimento" in cui gli operatori dovranno verificare se, dal collegamento cassa e pos, i dati di cui dispone l’agenzia siano corretti.

In caso quindi di disallineamenti ha affermato sempre Piancaldini responsabil ADE per le procedure: "la strategia dell’agenzia delle Entrate non è di creare un contrasto con gli operatori, ma alzare il livello di compliance mettendo a disposizione tutta una serie di dati che la struttura controlli analizza senza voler stare con il fiato sul collo per ogni singolo errore. I dati saranno usati con intelligenza, il messaggio è di spingere a battere più scontrini".

Vedremo il progresso di questo nuovo adempimento.

-

Collegamento POS e RT: chi non deve provvedere

La guida del 19 febbraio pubblicata dalle Entrate con le regole per adempiere al nuovo obbligo di collegamento della cassa al POS contiene istruzioni operative ed esempi per mettersi in regola.

Ricordiamo che il nuovo adempimento è in vigore dal 1° gennaio 2026 ed è stato introdotto dalla legge di bilancio 2025 con obbiettivo dicharato il contrasto dell'evasione fiscale.

A tal fine le Entrate in data 31 ottobre 2025 hanno pubblicato il Provvedimento n 424470 con tutte le regole operative.

La guida operativa a supporto degli esercenti contiene tutte le istruzioni

Vediamo chi è escluso da questa novità

Collegamento Cassa e POS: chi non deve provvedere

Nella guida viene spiegato con chiarezza che non sono interessati dalle nuove disposizioni:

- i corrispettivi certificati mediante distributori automatici, cosiddette “vending machine”,

- i corrispettivi relativi alla cessione di carburante,

- i corrispettivi relativi alle operazioni di ricarica dei veicoli elettrici, anche se incassati con pagamento elettronico,

- i corrispettivi esonerati dall’obbligo di memorizzazione elettronica e trasmissione telematica, come, ad esempio, la vendita di tabacchi e generi di monopolio, le vendite a distanza, ecc., anche se incassati con pagamento elettronico.

Tuttavia, spiega l'ADE, l’esercente che svolge sia attività per le quali vige l’obbligo di certificazione dei corrispettivi con il RT

o con la procedura web “Documento Commerciale on line” sia attività esonerate, se utilizza lo stesso POS per l’incasso di entrambi i tipi di corrispettivi deve comunque registrare il collegamento.

Se invece lo stesso esercente utilizza un POS dedicato esclusivamente all’incasso dei corrispettivi esonerati dall’obbligo di certificazione mediante documento commerciale, non è tenuto a collegarlo e può dichiarare in procedura il suo utilizzo esclusivo per tali operazioni.

A seguito della dichiarazione di utilizzo esclusivo per operazioni esonerate dall’obbligo di certificazione dei corrispettivi, la funzionalità non mostrerà più tale POS nell’elenco di quelli non collegati.

Nel caso in cui l’esercente scelga di dichiarare l’uso esclusivo di un POS a fronte di operazioni esonerate, quel POS non dovrà essere utilizzato, neanche saltuariamente, per l’incasso elettronico di operazioni certificate con emissione del documento commerciale.

Se, tuttavia, l’esercente sceglie volontariamente di emettere il documento commerciale per i corrispettivi esonerati, i POS utilizzati per l’incasso elettronico devono essere collegati.

Infine, l’obbligo di collegamento dei POS non vige nel caso in cui tutti i corrispettivi siano certificati esclusivamente mediante emissione di fattura. -

E-fattura: come integrare con il CUP dal 27 gennaio

Dal 27 gennaio le Entrate hanno attivato il software necessario alla integrazione delle e-fatture per il CUP codice unico di progetto.

Ricordiamo che con il Provvedimento n 563301 del 10.12.2025 sono state approvate le modalità di integrazione del Codice unico di progetto nelle fatture elettroniche emesse per gli acquisti di beni e servizi oggetto di incentivi pubblici alle attività produttive.

Vediamo il dettaglio.

CUP fattura elettronica: come integrarla

L’articolo 5 del decreto-legge n. 13 del 2023 stabilisce, al comma 6, che a partire dal 1° giugno 2023 le fatture relative all’acquisizione dei beni e servizi oggetto di incentivi pubblici alle attività produttive, erogati a qualunque titolo e in qualunque forma da una Pubblica amministrazione, anche per il tramite di altri soggetti pubblici o privati, o in qualsiasi modo ad essi riconducibili, devono contenere il CUP di cui all’articolo 11 della legge 16 gennaio 2003, n. 3, riportato nell’atto di concessione o comunicato al momento di assegnazione dell’incentivo ovvero al momento della richiesta dello stesso.

Al fine di una corretta compilazione e contabilizzazione, ai fini fiscali, delle fatture elettroniche relative ad operazioni oggetto di incentivi, con il provvedimento viene definita una modalità per integrare l’informazione del CUP non riportato sulla fattura originaria o riportato in modo errato, mediante uno specifico servizio web reso disponibile al cessionario/committente, ovvero a un intermediario delegato, nell’area riservata del sito internet dell’Agenzia delle entrate (portale “Fatture e Corrispettivi”).A tale fine occorre accedere nell’area riservata del sito internet dell’Agenzia delle entrate è reso disponibile un servizio web mediante il quale il cessionario/committente può integrare la fattura elettronica trasmessa al Sistema di Interscambio con il Codice unico di progetto CUP, relativo alla spesa oggetto di incentivo pubblico, qualora all’atto dell’emissione della fattura tale informazione non sia stata riportata o sia stata riportata in modo errato.

Le fatture elettroniche per le quali è possibile integrare il CUP, utilizzando il servizio web sono quelle con data operazione successiva al 31 maggio 2023.

Mediante il servizio web il cessionario/committente può consultare l’elenco dei CUP presenti nelle fatture elettroniche ricevute al momento dell’emissione ovvero integrati tramite il medesimo servizio web.

Il servizio web può essere utilizzato dal cessionario/committente o da un intermediario di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, con delega alla “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”, di cui al Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 375356 del 2 ottobre 2024 e successive modificazioni.

La data di messa a disposizione del citato servizio web sarà resa nota con apposito avviso pubblicato sul sito internet dell’Agenzia delle entrate.CUP e-fatture: via al servizio per l’integrazione

Le Entrate informano del fatto che nell’area riservata del portale “Fatture e Corrispettivi” dal 27 gennaio è disponibile il servizio web che consente di integrare il Codice Unico di Progetto (CUP) nelle fatture elettroniche relative ad acquisti di beni e servizi oggetto di incentivi pubblici alle attività produttive.

Alloccorrenza, il cessionario o il committente possono provvedere ad inserire detta informazione nel caso in cui non sia stata riportata in fattura o sia stata indicata in modo errato dal cedente o prestatore e quest’ultimo non abbia provveduto a riemettere correttamente il documento dopo avere annullato quello errato tramite nota di credito.

Accedendo al servizio “Consultazione e acquisizione delle fatture elettroniche e dei loro duplicati informatici”, si trova all’interno del box “Comunicazioni”, il link “Integrazione CUP”.

Attenzione al fatto che il CUP inserito nella fattura elettronica dal cedente o dal prestatore al momento dell’emissione non può essere eliminato o rettificato poichè una volta trasmesso al Sistema di Interscambio, il file XML non è più modificabile.Pertanto, la correzione potrà avvenire mediante inserimento del CUP corretto grazie al nuovo servizio.

Allegati: -

Delega unica agli intermediari: nuove modalità dall’8 dicembre 2025

Con il Provvedimento n. 321918 del 7 agosto 2025, l’Agenzia delle Entrate ha fissato all’8 dicembre 2025 la data di avvio delle nuove funzionalità per la comunicazione dei dati relativi al conferimento, rinnovo e revoca della delega unica agli intermediari:

- introdotta dal provvedimento direttoriale del 2 ottobre 2024 (vd. Delega Unica: istruzioni per delegare ai servizi fiscali ADE e ADER)

- e modificata il 20 maggio 2025 (vd. Delega unica intermediari: possibile anche la firma elettronica FEA e CIE).

La disciplina attua l’articolo 21 del D.Lgs. 8 gennaio 2024, n. 1, volto a razionalizzare e semplificare le norme sugli adempimenti tributari, unificando le deleghe necessarie per l’accesso ai servizi online dell’Agenzia delle Entrate e dell’Agenzia delle Entrate-Riscossione.

Il provvedimento comunica inoltre la pubblicazione dell’aggiornamento dell’allegato tecnico “2”, contenente le specifiche tecniche aggiornate per la trasmissione telematica delle deleghe.

Scarica il testo del Provvedimento con l'Allegato tecnico.

Periodo transitorio e deroghe operative

Fino al 5 dicembre 2025, sarà ancora possibile conferire o rinnovare deleghe in scadenza con le procedure attualmente in vigore descritte:

- dal Provvedimento 29 luglio 2013 per il servizio “Cassetto fiscale”;

- dal Provvedimento 5 novembre 2018 per i servizi di fatturazione elettronica;

- sul Portale AdER per i servizi disponibili nell’area riservata dell’Agenzia delle Entrate-Riscossione.

Al fine di consentire agli intermediari di disporre di un congruo lasso di tempo per adeguare le proprie procedure di acquisizione e comunicazione delle deleghe considerato che, a partire dall’8 dicembre 2025, le modalità per attivare, rinnovare o revocare una delega saranno esclusivamente quelle previste dal provvedimento direttoriale del 2 ottobre 2024.

Inoltre, fino al 30 aprile 2026, è prevista una deroga specifica per gli intermediari non già delegati al “Cassetto fiscale”, i quali potranno inviare all’Agenzia l’elenco dei contribuenti deleganti per l’acquisizione massiva di dati utili agli Indici sintetici di affidabilità fiscale (ISA) e al Concordato preventivo biennale (CPB), secondo le modalità già fissate dall’11 aprile 2025.

Va segnalato che nei giorni 6 e 7 dicembre 2025 i servizi di comunicazione deleghe saranno sospesi per aggiornamenti di sistema.

Nuove modalità di conferimento della delega unica

A partire dall'8 dicembre 2025, il conferimento avverrà esclusivamente con le modalità previste dal provvedimento del 2 ottobre 2024 e relative specifiche tecniche aggiornate.

Il file contenente i dati della delega sarà in formato XML e includerà:

- dati anagrafici e codice fiscale del delegante e dell’intermediario;

- servizi oggetto di delega;

- data di conferimento, rinnovo o revoca.

La sottoscrizione dovrà avvenire con:

- Firma digitale;

- Firma elettronica avanzata (FEA) con CIE;

- FEA con certificati digitali anche non qualificati, con firma digitale aggiuntiva dell’intermediario.

Sono previste due modalità di trasmissione:

- Puntuale, per singola delega, tramite area riservata;

- Massiva, fino a 300 deleghe per invio, tramite Entratel Multifile o Desktop Telematico.

Servizio web per il conferimento tramite intermediari

Gli intermediari potranno, previa stipula di convenzione con l’Agenzia, offrire un servizio web dedicato, basato su:

- scambio sicuro di dati via JWT (JSON Web Token) firmati e cifrati;

- autenticazione del contribuente con SPID/CIE almeno di livello 2;

- correlazione tra documento di delega e identità del firmatario tramite hash crittografici.

Il flusso prevede tre passaggi principali:

- Invio del JWT1 dall’intermediario all’Agenzia con dati e hash documenti;

- Autenticazione del contribuente e invio del JWT2 dall’Agenzia all’intermediario;

- Conferma finale tramite JWT3 da parte dell’intermediario.

Sicurezza, controlli e ricevute

Le comunicazioni sono soggette a controlli automatici su:

- struttura e formato del file;

- validità di certificati e firme;

- congruenza dei dati anagrafici;

- rispetto dei limiti di deleghe e delle condizioni di rinnovo.

Gli esiti vengono notificati tramite ricevute nell’area riservata e tramite App IO per il contribuente.

Tutti i canali utilizzano protocolli cifrati aggiornati e compatibili con i browser più diffusi.Codici operazione e tipologie di servizi delegabili

Le operazioni previste sono:

- 01 Conferimento

- 02 Revoca

- 03 Rinnovo

Le tipologie di servizi delegabili sono otto:

- la consultazione del Cassetto fiscale delegato;

- uno o più servizi relativi alla Fatturazione elettronica/corrispettivi telematici, ovvero:

- consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici,

- consultazione dei dati rilevanti ai fini IVA,

- registrazione dell’indirizzo telematico,

- fatturazione elettronica e conservazione delle fatture elettroniche,

- accreditamento e censimento dispositivi;

- l’acquisizione dei dati ISA e dei dati per la determinazione della proposta di concordato preventivo biennale;

- i servizi on line dell’area riservata dell’Agenzia delle entrate-Riscossione.

-

Entratel per professionisti: come rigenerare il sistema

L'agenzia delle Entrate ha aggionarto la guida per la rigenerazione dell'ambiente Entratel per i professionisti.

Ricordiamo che gli intermediari, quali commercialisti, esperti contabili, consulenti del lavoro devono provvedere alla rigenerazione del proprio “ambiente di sicurezza Entratel” ossia le credenziali di cui ogni utente deve essere dotato per garantire:

- la propria identità,

- l’integrità dei dati trasmessi,

- la loro riservatezza.

Entratel per professionisti: come rigenerare il sistema, aggiornamento 2025

L’ambiente di sicurezza Entratel scade di regola ogni tre anni, decorrenti dal giorno in cui è stata ottenuta l’abilitazione o effettuato il precedente rinnovo.

Attenzione però al fatto che, anche se non è scaduto, l’ambiente di sicurezza va nuovamente generato in casi specifici.

In particolare, puer se non sono trascorsi i tre anni dalla attivazione, l'ambiente entratel va rigenarato se:

- non è stato conservato o si è danneggiato il supporto di memorizzazione sul quale, all’atto dell’abilitazione o del precedente rinnovo, sono state salvate le chiavi private di cifratura;

- è stata dimenticata la password di protezione.

La guida aggiornata al 2025 è composta dalle seguenti sezioni:

- Operazioni preliminari,

- Generazione ambiente di sicurezza,

- Ripristino ambiente di sicurezza,

- Risoluzione dei problemi.

Rigenerare Entratel per professionisti: operazioni preliminari

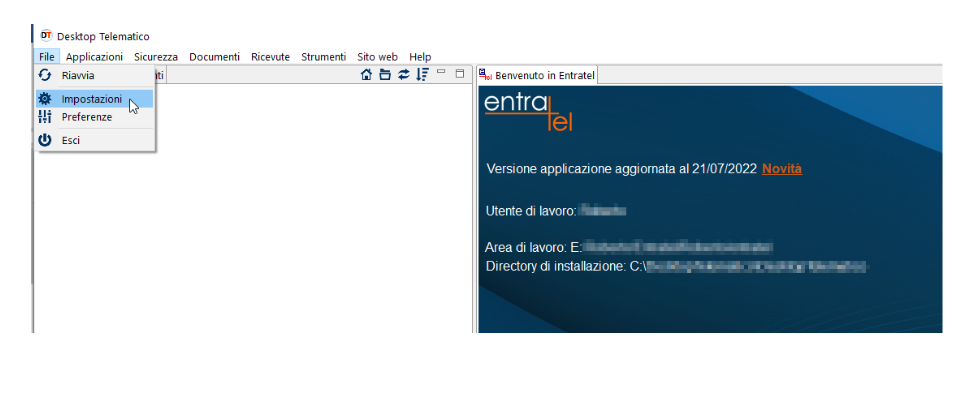

Viene evidenziato che per effettuare la generazione dell’ambiente di sicurezza, è necessario utilizzare l’applicazione “Entratel”, integrata all’interno del pacchetto “Desktop telematico”, disponibile:

- all’interno della sezione “Software” dell’area autenticata, seguendo il percorso “Servizi” > “Servizi di utility e verifica” > “Strumenti” > “Pacchetti software”;

- nel sito web dell’Agenzia delle entrate, raggiungibile dal seguente indirizzo: https://www.agenziaentrate.gov.it, seguendo il percorso “Tutti i servizi” > “Altri servizi”.

Prima di procedere con l’operazione di generazione dell’ambiente di sicurezza, è necessario impostare i seguenti parametri di configurazione dell’applicazione Entratel:

- percorso della cartella di archiviazione dei file telematici predisposti con i software di compilazione;

- percorso relativo alla cartella (creata sulla propria postazione di lavoro), all’interno della quale si intende memorizzare l’ambiente di sicurezza (in alternativa, qualora lo si preferisca, è possibile indicare il percorso di un dispositivo di memorizzazione portatile, ad es. chiavetta usb);

- dati di connessione (funzione riservata agli utenti con postazioni connesse ad un server proxy).

Per effettuare la suddetta operazione, è necessario:

1. Selezionare la voce “Impostazioni”, dal menu “File” dell’applicazione “Entratel”:

La guida come evidenziato riporta anche ua sezione di risoluzioni di eventuali problemi, pertanto si rimanda alla sua consultazione.

La guida come evidenziato riporta anche ua sezione di risoluzioni di eventuali problemi, pertanto si rimanda alla sua consultazione.