-

Affitto d’azienda: imposta di registro e IVA, chiarimenti ADE

Con la Risposta a interpello n 126 del 30 aprile 2025 le Entrate replicano ad un contribuente che ha stipulato un contratto di affitto di azienda. Egli ha pagato all'atto della registrazione dello stesso una imposta di registro in misura fissa.

Chiede quanTo dovrà corrispondere per le successive annualità di contratto.

In dettaglio, con atto a rogito del notaio, L'ISTANTE ha affittato, per dodici anni, tacitamente rinnovabili di sei anni in sei anni, ad altro imprenditore individuale il proprio ramo d'azienda avente ad oggetto lo svolgimento dell'attività di bar e ristoro al canone annuo di 42.000,00 euro (oltre all'Iva nella misura di legge).

L'Istante afferma che, trattandosi di affitto di ramo d'azienda, egli non perde la qualifica di imprenditore ed assoggetta i canoni di affitto ad Iva.

L'Istante riporta che nell'atto di affitto del ramo d'azienda le parti hanno dichiarato, ai sensi e per gli effetti dell'articolo 35, n. 10 quater, del decreto legislativo del 4 luglio 2006, n. 223, convertito con modificazioni dalla legge del 4 agosto 2006, n. 248, «che il valore nominale dei fabbricati compresi nel presente contratto di affitto, così come determinato ai sensi dell'art. 14 del D.P.R. n. 633 del 26.10.1972, è pari al 75% (settantacinque per cento) del valore complessivo dell'azienda affittata''.

Le stesse parti hanno quindi chiesto ''l'applicazione dell'Imposta Proporzionale di Registro ma solo per l'ammontare del canone relativo al primo anno, ai sensi dell'art. 17 comma III del D.P.R. 26.04.1986 n. 131, obbligandosi a versare l'imposta per le annualità successive non già a mezzo del notaio bensì autonomamente e direttamente ai sensi di legge, pena

le sanzioni per omesso o ritardato pagamento dell'imposta medesima.

L'Istante chiede se, in occasione del termine di scadenza per il versamento dell'imposta di registro per l'annualità successiva (2025/2026) e per le successive annualità, vada corrisposta la sola imposta in misura proporzionale sulla

parte immobiliare, ai sensi dell'articolo 35, n. 10 quater del decreto legge n. 223/2006, oppure anche, e nuovamente, l'imposta fissa già scontata in fase di registrazione dell'atto, ai sensi dell'articolo 40 del decreto del Presidente della Repubblica n. 131/1986.Affitto d’azienda: imposta di registro e IVA, chiarimenti ADE

Le Entrate ricordano che la disciplina contemplata dall'articolo 40, comma 1, del decreto del Presidente della Repubblica del 26 aprile 1986, n. 131 sancisce il principio di alternatività Iva/registro affermando che «1. Per gli atti relativi a cessioni

di beni e prestazioni di servizi soggetti all'imposta sul valore aggiunto, l'imposta si applica in misura fissa. Si considerano soggette all'imposta sul valore aggiunto anche le cessioni e le prestazioni tra soggetti partecipanti a un gruppo IVA, le cessioni e le prestazioni per le quali l'imposta non è dovuta a norma degli articoli da 7 a 7 septies del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e quelle di cui al comma 6 dell'articolo 21 del medesimo decreto del Presidente della Repubblica n. 633 del 1972. La disposizione del periodo precedente non si applica alle operazioni esenti ai sensi dei numeri 8), 8bis) e 27quinquies) del primo comma dell'articolo 10 del citato decreto n. 633 del 1972 e alle locazioni di immobili esenti ai sensi del secondo comma del medesimo articolo 10, nonché alle cessioni di beni e alle prestazioni di servizi tra soggetti partecipanti a un gruppo IVA per le quali, se effettuate nei confronti di un soggetto non partecipante al gruppo IVA, si applicherebbero le suddette disposizioni.»

Tale principio ha però subito un'attenuazione a seguito dell'emanazione del decreto legge del 4 luglio 2006, n. 223, convertito con legge del 4 agosto 2006, n. 248 che all'articolo 35, n. 10 quater prevede che «Le disposizioni in materia di imposte indirette previste per la locazione di fabbricati si applicano, se meno favorevoli, anche per l'affitto di aziende

il cui valore complessivo sia costituito, per più del 50 per cento, dal valore normale di fabbricati, determinato ai sensi dell''articolo 14 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.».

La circolare del 4 agosto 2006, n. 27/E chiarisce che «La norma non opera in via generale ma impone che sia derogato il regime di tassazione previsto per la locazione di azienda quando si verifichino contemporaneamente due condizioni:

a) il valore normale dei fabbricati, come determinato ai sensi dell'art. 14 del dpr n. 633 del 1972, sia superiore al 50% del valore complessivo dell'azienda;

b) l'eventuale applicazione dell'IVA e dell'imposta di registro secondo le regole previste per le locazioni d'azienda, unitariamente considerata, consente di conseguire un risparmio d'imposta rispetto a quella prevista per le locazioni di fabbricati.».

La disposizione «comporta che sia posta a confronto la tassazione delle due operazioni: la locazione dell'azienda e la locazione dei fabbricati strumentali.».

Al riguardo, l'articolo 5, lettera a bis, della Tariffa, parte I, del TUR, precisa che sono soggetti all'imposta di registro in misura proporzionale dell'1% le locazioni e gli affitti «quando hanno per oggetto immobili strumentali, ancorché assoggettati

all'imposta sul valore aggiunto, di cui all'articolo 10, primo comma, numero 8), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633».

Pertanto, l'affitto d'azienda è «ordinariamente assoggettato ad IVA nella misura del 20 per cento e all'imposta di registro in misura fissa», mentre la locazione di immobili strumentali «è assoggettata ad IVA nella misura del 20 per cento se effettuata nei confronti di soggetti privati o di soggetti che operano la detrazione in misura non superiore al 25 per cento o se è esercitata l'opzione per l'imponibilità, mentre è esente nelle altre ipotesi. In ogni caso le locazioni di fabbricati strumentali, esenti o imponibili ad IVA, sono assoggettate all'imposta di registro nella misura dell'1 per cento.»

Con particolare riferimento all'imposta di registro e alle modalità con cui essa può essere assolta, l'articolo 17, comma 3, del TUR, prevede che «Per i contratti di locazione e sublocazione di immobili urbani di durata pluriennale l'imposta può essere assolta sul corrispettivo pattuito per l'intera durata del contratto ovvero annualmente sull'ammontare del canone relativo a ciascun anno. […]».

Ciò posto, gli atti indicati nella Tariffa, parte prima, da registrare in termine fisso, sono quelli per i quali la formalità della registrazione deve essere esperita obbligatoriamente entro un termine perentorio.

In particolare, ai sensi dell'articolo 13, comma 1, del TUR «La registrazione degli atti che vi sono soggetti in termine fisso deve essere richiesta (…) entro venti giorni dalla data dell'atto se formato in Italia, entro sessanta giorni se formato all'estero.» Al riguardo, la circolare del 29 maggio 2013, n. 18/E ha infatti chiarito che l'imposta di registro «è una imposta indiretta che ha quale presupposto il compimento di determinati atti giuridici, che sono assunti quale indice della capacità contributiva dei soggetti che li pongono in essere […]» ed, inoltre, ha anche una «funzione di natura probatoria; difatti, come stabilito dall'articolo 18 del TUR, la registrazione attesta l'esistenza degli atti ed attribuisce ad essi data certa di fronte ai terzi ai sensi dell'articolo 2704 del codice civile.».

Si tratta, dunque, di un'imposta d'atto, strettamente collegata allo stesso o al negozio giuridico che si pone in essere.

Inoltre, con particolare riferimento alla debenza dell'imposta di registro in misura fissa, quest'ultima «non è legata agli effetti e al valore dell'atto, ma esclusivamente alla mera esecuzione della formalità della registrazione, costituendo il corrispettivo del servizio di registrazione reso dallo Stato.»

Avendo l'Istante optato per il pagamento dell'imposta di registro in misura proporzionale solo per l'ammontare del canone relativo al primo anno, egli chiede se, in occasione del termine di scadenza per il versamento dell'imposta di registro per l'annualità successiva (2025/2026) e per le successive annualità, vada corrisposta la sola imposta in misura proporzionale sulla parte immobiliare, ai sensi dell'articolo 35, n. 10 quater del decreto legge n. 223/2006, oppure anche, e nuovamente, l'imposta fissa già scontata in fase di registrazione dell'atto, ai sensi dell'articolo 40 del TUR.

Le Entrtate ritengono che l'imposta di registro in misura fissa, applicata al momento della registrazione del contratto di affitto del ramo d'azienda qui in oggetto, non sia dovuta in occasione della scadenza di ogni singola rata annuale finalizzata all'assolvimento del pagamento dell'imposta di registro proporzionale dovuta ai sensi dell'articolo 35, n. 10 quater del decreto legge n. 223/2006.

Ciò in quanto l'imposta in esame ha natura di imposta d'atto e, dunque, è connaturata al servizio di registrazione offerto dallo Stato; tra i servizi di registrazione e, dunque, tra gli atti che richiedono la debenza dell'imposta, non rientra la rateizzazione del pagamento dell'imposta -

Dichiarazione IVA 2025: termini e modalità per l’integrativa

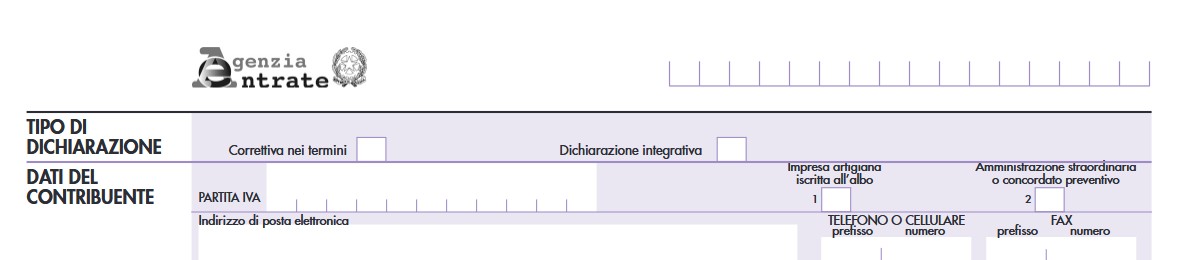

Entro il 30 aprile occorre inviare la dichiarazione IVA 2025, sono comunque considerate valide le dichiarazioni inviate entro 90 giorni dalla scadenza pagando le relative sanzioni. Leggi anche Dichiarazione IVA 2025: scadenza 30 aprile Nel caso in cui, il contribuente volesse rettificare o integrare la dichiarazione già presentata, può presentare entro il 30 aprile una correttiva nei termini, diversamente dal 2 maggio, quindi scaduti i termini, il contribuente che intende integrare o rettificare può presentare una nuova dichiarazione IVA a certe condizioni.

Dichiarazione IVA 2025: termini e modalità per l’integrativa

Come evidenziato dalle stesse istruzuioni al Modello IVA 2025:

- nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”

- scaduti i termini di presentazione della dichiarazione, il contribuente può rettificare o integrare la stessa presentando, secondo le modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti.

Attenzione al fatto che presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria e a tal proposito si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

La Casella Dichiarazione integrativa va compilata in caso di presentazione di una dichiarazione integrativa indicando:

- il codice 1, nell’ipotesi prevista dall’art. 8, comma 6-bis, del d.P.R. n. 322 del 1998, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minore imponibile o, comunque, di un maggiore o di un minore debito d’imposta ovvero di una maggiore o di una minore eccedenza detraibile, fatta salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. n. 472 del 1997;

- il codice 2, nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle entrate, ai sensi dell’art. 1, commi 634 – 636, della legge 23 dicembre 2014, n. 190, salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. 18 dicembre 1997, n. 472. L’Agenzia delle entrate, infatti, mette a disposizione del contribuente le informazioni che sono in suo possesso dando la possibilità di correggere spontaneamente eventuali errori od omissioni, anche dopo la presentazione della dichiarazione.

Sinteticamente ricordiamo che la Dichiarazione IVA 2025, da presentare esclusivamente per via telematica all’Agenzia delle entrate, può essere trasmessa:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

e la prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

-

Redditi PF 2025: la dichiarazione dei non residenti

Il Modello redditi PF 2025 fascicolo II contiene le istruzioni per la Dichiarazione dei non residenti.

La legislazione italiana prevede che chiunque possieda redditi prodotti in Italia, anche se residente all’estero, è tenuto a dichiararlial Fisco, salvo i casi di esonero previsti espressamente.

I non residenti, utilizzano il Modello Redditi PF 2025 nella stessa versione disponibile per i soggetti residenti in Italia.

Modello Redditi PF 2025 non residenti: chi è esonerato

Come prima cosa, occorre verificare se si è tenuti o meno a presentare la dichiarazione in Italia.

Le istruzioni alla dichiarazione evidenziano che, vi sono alcuni casi particolari in cui i non residenti, proprio a causa di tale condizione, sono esonerati da quest’obbligo e in particolare, oltre ai casi di esonero dalla presentazione della dichiarazione riportati nel FASCICOLO 1, capitolo 3, della PARTE I “Chi è esonerato dalla presentazione della dichiarazione”, non sono in ogni caso da dichiarare, e, quindi, il loro possesso da parte di non residenti non implica in alcun modo un obbligo di dichiarazione verso l’amministrazione fiscale italiana:

- redditi di capitale per i quali, nei confronti di non residenti, è prevista l’esenzione o l’applicazione di una ritenuta alla fonte a titolo d’imposta;

- l’imposta sostitutiva secondo quanto stabilito dalla normativa nazionale o dalle convenzioni per evitare le doppie imposizioni (ad es. dividendi e interessi);

- i compensi per l’utilizzazione di opere dell’ingegno, di brevetti industriali e di marchi d’impresa nonché processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale e scientifico sottoposti in Italia a ritenuta alla fonte a titolo d’imposta ai sensi della normativa nazionale o delle convenzioni per evitare le doppie imposizioni

Attenzione al fatto che nel caso in cui non si è tenuti alla dichiarazione è possibile presentarla per far valere eventuali oneri sostenuti o detrazioni non attribuite oppure per chiedere il rimborso di eccedenze di imposta derivanti dalla dichiarazione presentata nel 2024 o da acconti versati nello stesso anno.

Redditi PF 2025: compilazione della casella Residenti all’estero

I soggetti non residenti devono compilare la parte del Modello denominata “Residente all’estero”.

In particolare, tali soggetti devono compilare per esteso, in quest’ordine:

In particolare, tali soggetti devono compilare per esteso, in quest’ordine:- il codice fiscale attribuito dallo Stato estero di residenza o, nel caso in cui lo stesso non sia previsto dalla legislazione del Paese di residenza, un analogo codice identificativo (ad esempio codice di Sicurezza sociale, codice identificativo generale, ecc.). Se la legislazione dello Stato di residenza non prevede alcun codice identificativo lasciare la casella in bianco;

- il nome dello Stato estero;

- il codice dello Stato estero nel quale si ha la residenza reperibile consultando l’elenco nell’APPENDICE al FASCICOLO 1 del modello;

- lo Stato federato, la Provincia, la Contea, il Distretto o similari, nel caso in cui lo Stato di residenza sia strutturato secondo suddivisioni geografiche. Nel caso di più suddivisioni territoriali va indicata solo la maggiore (ad esempio se un Paese è suddiviso in Stati federati, a loro volta suddivisi in contee, indicare solo lo Stato federato);

- la località di residenza e il proprio indirizzo completo;

- barrare le caselle nell’ultimo settore “Nazionalità” secondo i seguenti criteri:

- la casella 1 se si possiede la nazionalità dello Stato di residenza, cioè se gode dei diritti di cittadinanza in base alla legge di quel Paese;

- la casella 2 se si possiede la nazionalità italiana;

- tutte e due le caselle se si ha la doppia nazionalità;

- non barrare le caselle se non si ha né la cittadinanza italiana né quella dello Stato di residenza.

Nella sezione “Residenza anagrafica” del modello, i soggetti non residenti dovranno indicare il loro luogo di domicilio in Italia.

Per i residenti all’estero la legge italiana fissa i criteri per la determinazione di un domicilio fiscale in Italia. In base a tali norme i contribuenti esteri hanno il domicilio fiscale nel comune nel quale il reddito italiano si è prodotto, o, se il reddito si è prodotto in più comuni, nel comune in cui si è prodotto il reddito più elevato. I cittadini italiani che risiedono all’estero in forza di un rapporto di servizio con la pubblica amministrazione, nonché quelli considerati residenti avendo trasferito formalmente la residenza in Paesi aventi un regime fiscale privilegiato indicati dal D.M. 4 maggio 1999 hanno il domicilio fiscale nel comune di ultima residenza in Italia.

L’indirizzo del domicilio in Italia va indicato solo nel caso in cui possedete un recapito nel comune ove è stato individuato il domicilio fiscale.

Attenzione al fatto che per le specifiche modalità di compilazione delle sezioni relative alla “Residenza anagrafica”, al “Domicilio fiscale”, si rinvia alle istruzioni fornite nel FASCICOLO 1, PARTE II, capitolo 3.Modello redditi PF 2025: invio e pagamenti dei non residenti

I contribuenti non residenti che al momento della presentazione della dichiarazione si trovano all’estero potranno avvalersi:

- dell’invio entro il 30 novembre 2025 della dichiarazione a mezzo raccomandata o mezzo equivalente secondo le procedure indicate nelle “Istruzioni generali per la dichiarazione”. La busta deve essere indirizzata all’Agenzia delle Entrate – Centro Operativo di Venezia, Via Giorgio De Marchi n. 16, 30175 Marghera (VE), Italia;

- della trasmissione telematica entro il 30 novembre 2025 della dichiarazione tramite il canale Fisconline.

Infatti, i cittadini italiani residenti all’estero possono richiedere il loro codice Pin, inoltrando una richiesta via web.

I soggetti iscritti presso l’Anagrafe Consolare devono contestualmente inoltrare, anche tramite fax, copia della predetta richiesta al competente Consolato italiano all’estero, allegando la fotocopia di un valido documento di riconoscimento.

Relativamente ai pagamenti di quanto dovuto in Italia, oltre alle modalità di pagamento indicate per tutti i contribuenti, i contribuenti residenti fuori dal territorio nazionale possono effettuare il versamento tramite:

- il servizio telematico Internet offerto dall’Agenzia delle Entrate, se sono in possesso della relativa abilitazione e sono titolari di un conto corrente presso una delle banche convenzionate con l’Agenzia delle Entrate;

- bonifico bancario in euro, in favore dei capitoli/articoli di entrata del bilancio dello Stato, secondo lo standard SWIFT MT 103, indicando:

- codice BIC: BITAITRRENT

- causale del bonifico: codice fiscale del contribuente, codice tributo e periodo di riferimento (MM/AAAA)

- IBAN: il codice relativo all’imposta da versare.

Attenzinoe al fatto che non è possibile effettuare i pagamenti tramite assegni.