-

IMU, cambia la dichiarazione: sarà solo online e c’è una scadenza da segnare

Il Decreto Legislativo che introduce disposizioni in materia di tributi regionali e locali e di federalismo fiscale regionale approvato nel 2025 riprende il suo iter.

Il Governo, malgrado la mancata intesa con la Conferenza stato-regioni ha deciso, con deliberabione del 29 luglio di proseguire la riforma.

Leggi anche: Federalismo enti locali: il Governo procede malgrado le Regioni

Il testo introduce una maggiore autonomia fiscale per gli enti territoriali e opera una semplificazione degli adempimenti a carico di cittadini e imprese.

In particolare, si prevede anche per gli enti territoriali di incentivare l’adempimento spontaneo attraverso misure concrete:

- un sistema premiale per i contribuenti che pagano con addebito diretto in conto corrente;

- l’invio di lettere di compliance e di avvisi bonari prima di avviare accertamenti;

- a possibilità di introdurre forme di definizione agevolata, con riduzione di sanzioni e interessi.

Come specificato sinteticamente dal comunicato stampa del CdM per le regioni, viene introdotto l’avviso di accertamento esecutivo, che accelera i tempi della riscossione, e si semplifica la gestione della tassa automobilistica.

Vediamo le novità previste per l'IMU, qualora le norme venissero confermate.

La nuova dichiarazione IMU se passa il Decreto Tributi locali

La dichiarazione IMU dovrà essere presentata esclusivamente per via telematica entro il 30 giugno dell’anno successivo. È una delle modifiche contenute nello schema di decreto legislativo sui tributi regionali e locali, che dedica l’articolo 26 alla semplificazione dell’imposta municipale propria.

Il testo introduce un’unica modalità per assolvere l’adempimento dichiarativo e interviene anche sulle dichiarazioni necessarie per ottenere alcune esenzioni e agevolazioni. Trattandosi di uno schema di decreto legislativo, le disposizioni riportate sono quelle contenute nel documento esaminato.

Cosa cambia in sintesi

La modifica concentra l’adempimento IMU in una dichiarazione telematica unica, da presentare entro il 30 giugno dell’anno successivo all’inizio del possesso o alla variazione rilevante.

Lo stesso modello dovrà essere utilizzato anche per attestare i requisiti richiesti per specifici benefici e per il diritto all’esenzione richiamato dal comma 759, lettera g-bis.

Fino all’approvazione delle nuove modalità, restano utilizzabili i modelli già vigenti indicati nello schema di decreto.

Dichiarazione IMU esclusivamente telematica

La principale novità è contenuta nel nuovo comma 768-bis della legge 27 dicembre 2019, n. 160.

Secondo il testo, i soggetti passivi devono presentare la dichiarazione IMU esclusivamente in via telematica, seguendo le modalità che saranno approvate con decreto del Ministero dell’Economia e delle Finanze, sentita la Conferenza Stato-città e autonomie locali.

La trasmissione telematica costituirà l’unica modalità prevista per l’adempimento dichiarativo.

Resta la scadenza del 30 giugno

La dichiarazione deve essere presentata entro il 30 giugno dell’anno successivo a quello in cui:

- è iniziato il possesso degli immobili;

- sono intervenute variazioni rilevanti per determinare l’imposta.

Il termine potrà essere differito con decreto del Ministero dell’Economia e delle Finanze, sentita la Conferenza Stato-città e autonomie locali.

Un solo modello anche per attestare alcuni benefici IMU

Il nuovo comma stabilisce che, ai fini dell’applicazione dei benefici richiamati dal comma 741, lettera c), numeri 3 e 5, e dal comma 751, terzo periodo, il soggetto passivo deve attestare nel modello di dichiarazione il possesso dei requisiti previsti dalle norme.

Il decreto ministeriale chiamato ad approvare le modalità telematiche dovrà disciplinare anche i casi nei quali la dichiarazione deve essere presentata.

Esenzione IMU: la comunicazione diventa dichiarazione

Lo schema interviene anche sulla lettera g-bis del comma 759, relativa al diritto all’esenzione.

Il testo elimina il precedente richiamo a modalità telematiche da stabilire con uno specifico decreto e prevede che il diritto all’esenzione venga attestato utilizzando il modello disciplinato dal nuovo comma 768-bis.

Inoltre, nel testo normativo le parole “analoga comunicazione” vengono sostituite da “analoga dichiarazione”.

La dichiarazione vale anche per gli anni successivi

Una volta presentata, la dichiarazione IMU produce effetti anche per gli anni successivi.

Non è quindi necessario ripresentarla ogni anno, a condizione che non intervengano modifiche nei dati o negli elementi dichiarati dalle quali derivi un diverso importo dell’imposta dovuta.

Restano valide le precedenti dichiarazioni IMU e TASI

Lo schema precisa che restano ferme le dichiarazioni già presentate ai fini dell’IMU e della TASI, purché compatibili con la nuova disciplina.

Per gli enti richiamati dal comma 759, lettera g), continua invece ad applicarsi il regolamento previsto dal decreto ministeriale 19 novembre 2012, n. 200. Per questi enti la dichiarazione deve essere presentata ogni anno.

Quale modello usare nella fase transitoria

Fino all’entrata in vigore del nuovo decreto ministeriale, i contribuenti continueranno a utilizzare i modelli di dichiarazione già previsti:

- dal decreto del Ministero dell’Economia e delle Finanze del 29 luglio 2022;

- dal decreto del Ministero dell’Economia e delle Finanze del 4 maggio 2023.

Lo schema abroga inoltre i commi 769 e 770 dell’articolo 1 della legge n. 160 del 2019.

Sistema sanzionatorio previsto dalla riforma

Relativamente alla riforma del sistema sanzionatorio, si prevede:

- Sanzione piena del 100% per l’omessa dichiarazione IMU, TARI e imposta di soggiorno (con minimo 50 euro);

- Sanzione ridotta al 40% per la dichiarazione infedele;

- Procedure uniformi anche per il contributo di sbarco.

Le modifiche entreranno in vigore dal 1° gennaio 2026 e si applicheranno solo alle violazioni commesse dopo tale data.

Si attende ora il provvedimento definitivo, per delineare il dettaglio delle novità.

Dichiarazione IMU con la riforma del federalismo fiscale: come sarà

Quando deve essere presentata la dichiarazione IMU?

Entro il 30 giugno dell’anno successivo a quello in cui è iniziato il possesso dell’immobile o si sono verificate variazioni rilevanti per il calcolo dell’imposta.

La dichiarazione IMU potrà essere presentata su carta?

No. Il testo prevede che la dichiarazione sia presentata esclusivamente in via telematica.

La dichiarazione deve essere ripresentata ogni anno?

No, salvo modifiche dei dati dichiarati che comportino un diverso ammontare dell’IMU. Per gli enti indicati dal comma 759, lettera g), la dichiarazione resta invece annuale.

Quale modello si utilizza fino al nuovo decreto?

Continuano a essere utilizzati i modelli approvati con i decreti ministeriali del 29 luglio 2022 e del 4 maggio 2023.

-

Dichiarazione IMU: attenzione alla scadenza del 30 giugno

Entro il 30 giugno occorre inviare la Dichiarazione IMU 2026 per le variazioni da segnalare intervenute nel 2025.

Si tratta in particolare, della dichiarazioni IMU ordinaria e IMU ENC

La dichiarazione IMU ordinaria anno di imposta 2025 va presentata solo se, nel corso di tale anno, il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell’IMU.

Se la dichiarazione è stata presentata negli anni precedenti, ha effetti anche per gli anni successivi, salvo che siano intervenute circostanze sopravvenute che incide sull'ammontare dell’IMU.

La dichiarazione IMU ENC ex DM 24 aprile 2024 va resentata dagli enti non commerciali che possiedono, nel Comune destinatario della dichiarazione, almeno un immobile esente dall’IMU ai sensi della lett. g) del citato comma 759, in quanto impiegato per lo svolgimento, con modalità non commerciali, delle attività istituzionali ex art. 7 comma 1 lett. i) del DLgs. 504/92 (attività didattica, sportiva, ecc.).

Tali enti devono presentare telematicamente la dichiarazione IMU ENC ogni anno, anche se non sono intervenute variazioni.

Ora, considerando che su tale obbligo dichiarativo e in particolare sulla obbligatorietà della denuncia ai fini dell’applicazione di agevolazioni ed esenzioni, l’orientamento della Cassazione non appare univoco, evidenziamo alcuni aspetti utili per provvedere.

Dichiarazione IMU 2026: regole base da rispettare

Le regole basilari della dichiarazione IMU possono essere sintetizzate come segue:

- l’obbligo dichiarativo esiste solo se contemplato nelle istruzioni ministeriali alla compilazione della denuncia, ciò in quanto ai fini IMU opera il principio secondo cui non bisogna dichiarare ciò che è già conoscibile dai Comuni;

- la dichiarazione IMU, una volta presentata non deve più essere trasmessa a meno che non cambi la situazione immobiliare.

L'adempimento della denuncia è requisito costitutivo delle eventuali agevolazioni ai fini IMU solo se così è espressamente stabilito dalla legge.

Pertanto se la normativa di riferimento prevede la presentazione della denuncia a pena di decadenza dei benefici di legge, allora e solo allora l’omissione dichiarativa comporta la perdita del diritto all’esonero.

A tale proposito però occorre specificare che la giurisprudenza della Cassazione non ha un orientamento sempre chiaro e coerente.

Si cita la recente Cassazione n 26921/2025 che riguardante le aree fabbricabili che ha affermato il seguente criterio di diritto: "in omaggio al principio della leale collaborazione e della buona fede, sancito dall’art. 10, comma 1, della legge 7 luglio 2000 n. 212, l’inosservanza di un adempimento che costituisce un presupposto solo formale per il godimento di un’agevolazione non impedisce di riconoscere il diritto al beneficio del contribuente che abbia i requisiti per usufruire dello stesso, tanto più ove essi risultino da documentazione in possesso dell’ente impositore"

Varie altre sentenze hanno statuito che nonostante la previsione di legge che imponga la presentazione della denuncia, viene esclusa la sussistenza di decadenza in caso di omissioni dichiarative, pertanto occorre evidenaziare che occorre valutare davvero il singolo caso di interesse.

Leggi anche IMU 2026: tutte le regole per quest'anno.

-

IMU 2026: come ravvedersi, passato il 16 giugno

Il 16 giugno, termine ultimo per versare l'acconto IMU 2026 è trascorso e di certo alcuni contribuenti avranno saltato la scadenza.

In tale caso, per evitare cartelle esattoriali dal proprio Comune è utile sapere che è possibile pagare in ritardo l'imposta municipale propria con il ravvedimento operoso che a seconda dei giorni di ritardo prevede sanzioni e interessi.

Riepiloghiamo di seguito come ravvedersi per l'IMU 2026.

IMU 2026: come ravvedersi, passato il 16 giugno

Per mettersi in regola con il pagamento dell’acconto Imu 2026 è possibile ricorrere al ravvedimento operoso in modo spontaneo prima di ricevere dal proprio Comune una cartella.

Per provvedere spontaneamente suppur in ritardo occorre ovviamente pagare sanzioni e interessi dovuti in base ai giorni diritardo.

In linea generale chi non ha pagato entro la scadenza versa una sanzione del 25% dell’imposta non versata, ma attenzione, la sanzione di base è applicata solo se l’omesso versamento viene accertato dal Comune.

La sanzioe è ridotta se il ritardo è lievissimo o lieve e nello specifico:

- per pagamenti effettuati entro 15 giorni dalla scadenza la sanzione è pari allo 0,833% per ogni giorno di ritardo;

- per pagamenti effettuati entro 90 giorni dalla scadenza la sanzione è ridotta della metà rispetto a quella ordinaria (25%) ed è pari al 12,5%.

Il contribuente che dedice per il ravvedimento operosoe versaspontaneamente il pagamento omesso, ottiene delle agevolazioni.

Vediamo un elenco di riepilogo sulle sanzioni e gli interessi previsti con il pagamento dell'IMU 2026 con il ravvedimento operoso.

Dal 1° gennaio 2026 il tasso di interesse da applicare in caso di ravvedimento operoso è pari al 1,6% annuo (MEF – Decreto del 10/12/2025 pubblicato in Gazzetta Ufficiale n. 289 del 13/12/2025).

Come da Riforma del sistema sanzionatorio (Decreto Legislativo 14 giugno 2024 , n. 87) la sanzione del ravvedimento operoso si basa sulla sanzione minima ridotta al 25% ed è applicata nelle seguenti misure:

- 0.083% giornaliero per ravvedimenti effettuati entro 14 giorni dalla scadenza;

- 1.25% per ravvedimenti effettuati dopo il 14° giorno ed entro 30 giorni dalla scadenza;

- 1.39% per ravvedimenti effettuati dopo il 30° giorno ed entro 90 giorni dalla scadenza;

- 3,125% (1/8 della sanzione minima) per ravvedimenti effettuati dopo 90 giorni ed entro il termine di presentazione della dichiarazione (in caso di dichiarazione periodica) o entro un anno dalla scadenza;

- 3,572% (1/7 della sanzione minima) per ravvedimenti effettuati successivamente alla data precedente.

- 4.17% (1/6 della sanzione minima) in presenza di comunicazione dello schema di atto di cui all'articolo 6-bis, comma 3, della legge 27 luglio 2000, n. 212, non preceduto da un verbale di constatazione, senza che sia stata presentata istanza di accertamento con adesione ai sensi dell'articolo 6, comma 2-bis, primo periodo del decreto legislativo 19 giugno 1997, n. 218.

-

IMU 2026: acconto entro il 16 giugno

Il presupposto dell’IMU imposta municipale propria è il possesso di:

- fabbricati, esclusa l’abitazione principale (salvo che si tratti di un’unità abitativa classificata nelle categorie catastali A/1, A/8 e A/9);

- aree fabbricabili;

- terreni agricoli.

Sono soggetti passivi dell’IMU i seguenti soggetti:

- proprietario dell’immobile;

- titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sull’immobile;

- genitore assegnatario della casa familiare a seguito di provvedimento del giudice;

- concessionario nel caso di concessione di aree demaniali;

locatario per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria.

L'IMU è dovuta con un unico pagamento oppure in due rate, la prima di acconto e la seconda a saldo.

Per l'IMU 2026:

- il pagamento dell'acconto scade il 16 giugno 2026;

- il pagamento del saldo scade il 16 dicembre 2026.

Leggi anche Sconto IMU 2026 con comodato d'uso ai parenti

Ricordiamo che dal 2025 la novità più rilevante per l'IMU è l'obbligatorietà del prospetto ministeriale per la pubblicazione delle aliquote IMU.

I comuni devono caricare la delibera delle aliquote sul sito del dipartimento delle Finanze entro il 14 ottobre dell'anno di riferimento, per essere poi pubblicate entro il 28 ottobre dello stesso anno.

In caso di mancata pubblicazione si applicano le aliquote base.

Vediamo di seguito tutti gli sconti possibili per l'IMU 2026

leggi anche Sconto IMU 2026 con comodato d'uso a iparenti

IMU 2026

Scadenza

Aliquote da Applicare

Acconto

16 giugno 2026

Aliquote 2025 (anno precedente)

SaldO

16 dicembre 2026

Aliquote 2026 deliberate dal Comune

Unica soluzione

16 giugno 2026

Aliquote 2025 (anno precedente)

Dichiarazione IMU

30 giugno 2026

Solo in casi particolari

Esenzioni IMU 2026

I contribuenti tenuti al pagamento dell'IMU possono considerare che, per l'anno 2026, per le seguenti catergoria di immobili/terreni spetta una esenzione:

- immobili adibiti ad abitazione principale (immobile nel quale il possessore dimora abitualmente e risiede anagraficamente) non di lusso (A/2, A/3, A/4, A/5, A/6, A/7) e relative pertinenze (un solo immobile per ogni categoria C/2, C/6, C/7);

- immobili assimilati ad abitazione principale (fabbricati di civile abitazione destinati ad alloggi sociali – D.M. 22/04/2008; immobili delle cooperative edilizie a proprietà indivisa adibite ad abitazione principale dei soci assegnatari);

- immobili occupati abusivamente, con apposita denuncia all'Autorità giudiziaria o per i quali sia iniziata azione giudiziaria penale per l'occupazione abusiva; è necessario presentare comunicazione al Comune;

- terreni agricoli posseduti e condotti da coltivatore diretto o IAP;

- terreni agricoli ubicati nei Comuni delle isole minori (all. A, Legge 448/2001);

- terreni agricoli ubicati in aree montane o di collina delimitate (Circolare ministeriale n. 9/1993);

- terreni agricoli a immutabile destinazione agro-silvo-pastorale a proprietà collettiva o indivisibile e inusucapibile;

- immobili degli enti non commerciali, solo se destinati esclusivamente allo svolgimento di attività non commerciali (è necessario presentare Dichiarazione IMU ENC);

- immobili ad uso culturale (musei, biblioteche, etc…); immobili destinati esclusivamente all'esercizio del culto e le loro pertinenze;

- gli immobili di proprietà della Santa Sede;

- immobili dell'Accademia dei Lincei, anche se non direttamente utilizzati per le sue finalità istituzionali (art, 1 commi 639 e 640, Legge 29 dicembre 2022, n. 197);

- fabbricati del gruppo E (immobili a destinazione particolare) categorie da E/1 a E/9.

Leggi anche

Riduzioni IMU 2026

Inoltre, sempre per l'anno 2026 ai fini IMU, valgono le seguenti riduzioni:

- riduzione del 50% della base imponibile per le abitazioni (escluse categorie A/1, A/8, A/9) concesse in comodato gratuito a parenti in linea retta di 1° grado (figli e genitori), a condizione che il contratto sia registrato e che il comodante sia possessore di un solo immobile abitativo in Italia (oltre eventualmente la propria abitazione principale) e risieda anagraficamente nonche' dimori abitualmente nello stesso comune in cui e' situato l'immobile concesso in comodato;

- riduzione del 50% della base imponibile per immobili di interesse storico/artistico;

- riduzione del 50% della base imponibile per immobili inagibili / inabitabili e di fatto non utilizzati;

- riduzione del 25% (o equivalentemente riduzione al 75%) della base imponibile per le abitazioni locate a canone concordato;

- riduzione del 50% dell'imposta per un solo immobilie posseduto dai pensionati residenti in uno Stato di assicurazione diverso dall'Italia, con pensione maturata in regime di convenzione internazionale con l'Italia.

Leggi anche IMU 2026: paga l'inquilino o il proprietario?

Ravvedimento IMU 2025: le sanzioni

A seguito della riforma del sistema sanzionatorio, introdotta dal Decreto Legislativo 14 giugno 2024 , n. 87, per le violazioni commesse dal 1° settembre 2024 il ravvedimento operoso si basa sulla sanzione minima ridotta al 25% (dal 30%).

Per il 2025 la sanzione del ravvedimento operoso anche per l'IMU è applicata nelle seguenti misure:

- 0.083% giornaliero per ravvedimenti effettuati entro 14 giorni dalla scadenza;

- 1.25% per ravvedimenti effettuati dopo il 14° giorno ed entro 30 giorni dalla scadenza;

- 1.39% per ravvedimenti effettuati dopo il 30° giorno ed entro 90 giorni dalla scadenza;

- 3,125% (1/8 della sanzione minima) per ravvedimenti effettuati dopo 90 giorni ed entro il termine di presentazione della dichiarazione (in caso di dichiarazione periodica) o entro un anno dalla scadenza;

- 3,572% (1/7 della sanzione minima) per ravvedimenti effettuati successivamente alla data precedente.

- 4.17% (1/6 della sanzione minima) in presenza di comunicazione dello schema di atto di cui all'articolo 6-bis, comma 3, della legge 27 luglio 2000, n. 212, non preceduto da un verbale di constatazione, senza che sia stata presentata istanza di accertamento con adesione ai sensi dell'articolo 6, comma 2-bis, primo periodo del decreto legislativo 19 giugno 1997, n. 218.

IMU e novità 2026

Il Decreto MEF del 6 novembre 2025 ha introdotto una importante novità per il prospetto delle aliquote, semplificando il sistema.

Le fattispecie applicabili negli anni scorsi sono state ridotte a un sistema uniforme e strutturato, con un numero limitato di categorie standard tra cui i Comuni possono scegliere.

La Legge di Bilancio 2026 ha inoltre introdotto la possibilità per i Comuni di ridurre o azzerare l’IMU sugli immobili inagibili colpiti da calamità naturali o eventi eccezionali, lasciando ai sindaci maggiore flessibilità nella gestione delle emergenze territoriali.

Il DM MEF 6 novembre 2025 ha ampliato le condizioni per ottenere la riduzione IMU sugli immobili inagibili.

Fino al 2025 l’agevolazione era prevista solo per le unità rese inutilizzabili da calamità naturali, con riduzione della base imponibile al 50%.

Dal 2026 i Comuni possono estendere lo sconto anche a immobili inagibili per cause edilizie diverse, tra cui:

- Fabbricati inagibili per crollo strutturale dovuto a cedimenti del terreno o difetti costruttivi,

- Immobili danneggiati da incendi,

- Fabbricati dichiarati inagibili per gravi problemi di staticità o condizioni igienico-sanitarie pericolose

- Strutture danneggiate da eventi atmosferici non qualificabili come calamità naturali

Attenzione al fatto che ogni Comune deve deliberarla espressamente nel proprio prospetto aliquote e pubblicarla entro il 14 ottobre di ogni anno sul portale del Federalismo Fiscale MEF.

Per accedere al beneficio è necessario presentare documentazione tecnica che attesti lo stato di inagibilità, perizia di un tecnico abilitato o certificazione degli uffici comunali competenti.

-

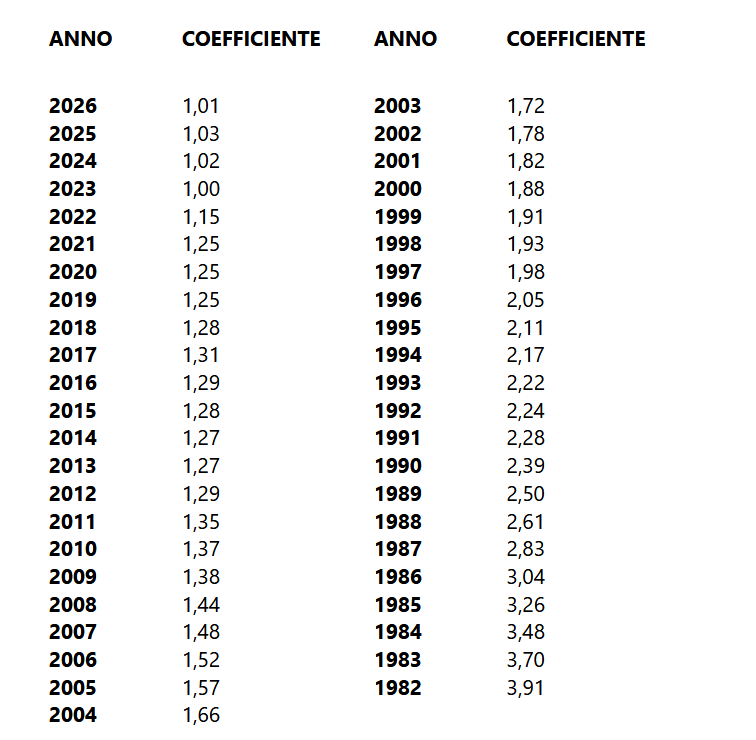

IMU 2026: i coefficienti per i fabbricati D

Pubblicato in GU n 62 del 16 marzo il Decreto MEF 6 marzo con l'aggiornamento dei coefficianti per l'anno 2026 per i fabbricati classificabili nel gruppo catastale D ai fini del calcolo dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi).

IMU 2026: i coefficienti per i fabbricati D

In particolare, agli effetti dell'applicazione dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi) dovute per l'anno 2026, per la determinazione del valore dei fabbricati di cui all'articolo 1, comma 746, della legge 27 dicembre 2019, n. 160, i coefficienti di aggiornamento sono stabiliti nelle seguenti misure.

-

Esenzione IMU immobili enti non commerciali: novità 2026

Entro il 16 giugno, i soggetti obbligati, devo versare l'acconto o unica rata per l'IMU 2026.

Leggi anche IMU 2026: tutte le regole per quest'anno.

Tra le novità ve ne sono a tema esenzione dall'imposta municipale propria per gli enti non commerciali.

In particolare la Legge di bilancio 2026 in vigore dal 1° gennaio, con i commi 853-856, ha introdotto una norma di interpretazione autentica in relazione all’esenzione IMU sugli immobili posseduti ed utilizzati dagli enti non commerciali per lo svolgimento, con modalità non commerciali, di attività assistenziali e delle attività sanitarie, nonché di attività didattiche.

Vediamo tutti i dettagli.

Esenzione IMU immobili enti non commerciali 2026

Ricordiamo che ai sensi dell’articolo 7, comma 1, lettera i), del decreto legislativo n. 504 del 1992, nel sistema previgente all’IMU, si riconosceva l’esenzione dall’imposta comunale sugli immobili (c.d. “ICI”) per gli immobili utilizzati da enti non commerciali, di cui all’articolo 73, comma 1, lettera d), del TUIR, e destinati esclusivamente allo svolgimento, con modalità non commerciali, di attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative, sportive, nonché attività di religione e di culto.

L'articolo 73, comma 1, lettera c), del TUIR, definisce come enti non commerciali, ai fini IRES, gli enti pubblici e privati diversi dalle società, i trust che non hanno per oggetto esclusivo o principale l'esercizio di attività commerciale nonché gli organismi di investimento collettivo del risparmio, residenti nel territorio dello Stato.

Nel vigente regime “IMU”, tale disposizione è stata riproposta dall’articolo 1, comma 759, lettera g), della legge n. 160 del 2019, ai sensi del quale, sono esenti dall’IMU:

- gli immobili posseduti e utilizzati dagli enti non commerciali [dai soggetti di cui alla lettera i) del comma 1 dell'articolo 7 del decreto legislativo 30 dicembre 1992, n. 504,] e destinati esclusivamente allo svolgimento con modalità non commerciali delle attività previste nella medesima lettera i). Inoltre, per espressa previsione normativa, si applicano le disposizioni di cui all’articolo 91-bis del decreto-legge n. 2012, n. 1 e quelle del regolamento di cui al decreto del Ministro dell'economia e delle finanze 19 novembre 2012, n. 200.

Tale norma è stata oggetto di una sentenza della Corte UE e poi di una Decisione della UE che ha inferto una sanzione all'Italia.

Pertanto la norma interpretativa della legge di bilancio 2026 va a dirimere la questione.

Al comma 853 si precisa che, agli effetti dell’articolo 1, comma 2, della legge n. 212 del 2000, lo svolgimento delle attività

assistenziali e delle attività sanitarie si intende effettuato con modalità non commerciali nei seguenti casi:- tali attività sono accreditate e contrattualizzate o convenzionate con lo Stato, le Regioni e gli enti locali e sono svolte, in ciascun

ambito territoriale e secondo la normativa ivi vigente, in maniera complementare o integrativa rispetto al servizio pubblico e prestano a favore dell’utenza, alle condizioni previste dal diritto dell’Unione europea e nazionale, servizi sanitari e assistenziali gratuiti, salvo eventuali importi di partecipazione alla spesa previsti dall'ordinamento per la copertura del servizio universale (lettera a) del comma 853); - se non accreditate e contrattualizzate o convenzionate con lo Stato, le Regioni e gli enti locali, tali attività sono svolte a titolo gratuito ovvero dietro versamento di corrispettivi di importo simbolico e, comunque, non superiore alla metà dei corrispettivi medi previsti per analoghe attività svolte con modalità concorrenziali nello stesso ambito territoriale, tenuto anche conto dell’assenza di relazione con il costo effettivo del servizio (lettera b) del comma 853)

Quindi in sintesi la norma recepisce i criteri già individuati dall’art. 4 comma 2 del DM 200/2012, distinti a seconda che le attività assistenziali e sanitarie risultino o meno accreditate e contrattualizzate o convenzionate con lo Stato, le Regioni e gli enti locali.

Con specifico riguardo alle attività assistenziali e sanitarie accreditate e contrattualizzate o convenzionate, si precisa che l’esenzione dall’IMU spetta indipendentemente da eventuali importi di partecipazione alla spesa da parte dell’utente o dei familiari (come, ad esempio, i ticket sanitari), in quanto tale forma di cofinanziamento risulta necessaria al fine di garantire la copertura del servizio universale.

Infine si chiarisce che, ai fini del riconoscimento dell’esenzione dall’IMU a favore degli enti non commerciali possessori di immobili destinati allo svolgimento di attività assistenziali o sanitarie, è irrilevante l’inserimento di tali immobili in una specifica categoria catastale.

Peraltro, con riguardo agli immobili a uso “misto” vanno comunque applicate le disposizioni di cui all’art. 91-bis del DL 1/2012 e all’art. 5 del DM 200/2012.

-

Imposta di soggiorno: l’IFEL commenta la responsabilità del gestore

L'IFEL fondazione ANCI ha pubblicato una nota esplicativa sull'imposta di soggiorno e la responsabilità del gestore delle strutture.

La nota commenta la pronuncia delle Sezioni Unite civili della Corte di Cassazione, che con l’ordinanza 23 gennaio 2026, n. 1527, hanno chiarito che, a seguito della novella del 2020 in materia di imposta di soggiorno, il gestore della struttura ricettiva deve essere qualificato come responsabile d’imposta e non più come agente contabile.

Imposta di soggiorno è responsabile il gestore della struttura

La nota evidenzia che nonostante l’introduzione, ad opera dell’art. 180 del Dl 34/2020, del comma 1-ter nell’art. 4 del d.lgs. 14 marzo 2011, n. 23, che qualifica espressamente il “il gestore della struttura ricettiva [quale] responsabile del pagamento dell'imposta di soggiorno”, sono perdurate letture interpretative volte a sostenere il permanere della qualifica di agente contabile, dando luogo a incertezze e disomogeneità applicative sul territorio nazionale, anche in ragione dei differenti indirizzi assunti dalle Sezioni regionali della Corte dei conti.

La pronuncia delle Sezioni Unite assume rilievo dirimente, in quanto pone fine al contrasto interpretativo e ricompone il quadro applicativo, escludendo definitivamente la riconducibilità del gestore alla figura dell’agente contabile.

Le Sezioni Unite hanno infatti chiarito la natura esclusivamente tributaria del rapporto tra il Comune impositore e il gestore della struttura ricettiva, che discende inequivocabilmente dalla richiamata qualificazione normativa dell’albergatore quale “responsabile d’imposta”, con la conseguenza del venir meno della qualifica di agente contabile e, con essa, della giurisdizione della Corte dei conti.

Dalla qualificazione del gestore come responsabile d’imposta discendono – come osservato dalle Sezioni Unite – una serie di implicazioni che attengono non solo al tema della competenza giurisdizionale, ma anche ai profili sostanziali, procedurali e, da ultimo, regolamentari, rispetto ai quali i Comuni sono chiamati ad eventualmente adeguare i propri assetti.

Con riguardo alle ricadute in termini di giurisdizione, chiarito il venir meno di quella contabile, deve dunque osservarsi che le eventuali controversie tra Comune e gestore relative all’omesso, tardivo o parziale versamento dell’imposta di soggiorno risultano

esclusivamente attratte alla giurisdizione tributaria.

Quanto ai profili sostanziali, la qualifica di responsabile d’imposta rende il gestore delle strutture ricettive – come evidenziato dalle Sezioni Unite – un “obbligato al pagamento dell’imposta insieme con altri, per fatti o situazioni esclusivamente riferibili a questi”.In altri termini, “la responsabilità dell’albergatore non è limitata, come quella dell’agente contabile, alle somme versate dai clienti e da riversare al Comune, ma è parametrata all’imposta dovuta dai clienti, a prescindere dall’effettivo pagamento da essi eseguito, e salvo il diritto di rivalsa”.

Ne consegue che l’obbligazione del gestore non ha natura meramente restitutoria o di custodia di risorse pubbliche già acquisite, ma integra una vera e propria obbligazione tributaria solidale, che sorge direttamente ex lege in relazione al presupposto impositivo.

Il Comune può pertanto legittimamente pretendere il pagamento dell’imposta dal gestore anche nell’ipotesi in cui quest’ultimo non l’abbia materialmente riscossa dal cliente, ferma restando la possibilità di esercitare nei confronti di quest’ultimo l’azione di

rivalsa.

Sotto il profilo procedurale, la cessazione della qualifica di agente contabile comporta il venir meno, anche con riferimento alle annualità pregresse, dell’obbligo per i gestori delle strutture ricettive di rendere il conto giudiziale al Comune (cd. modello 21),

nonché del relativo giudizio di conto innanzi alla Corte dei conti.In tale prospettiva, i Comuni sono chiamati a modificare i propri regolamenti nella parte in cui prevedano tale obbligo.

Infine, come già chiarito in precedenza dall'ifel, restano fermi:- l’obbligo dichiarativo annuale, da rendersi in via telematica secondo il modello approvato con decreto del Ministro dell’economia e delle finanze 29 aprile 2022,

- nonché gli adempimenti periodici riguardanti il versamento dell’imposta di soggiorno e le connesse comunicazioni, come disciplinati dai regolamenti comunali.

-

Recupero ICI 2006-2011: regole e modello per gli ENC

Il Decreto MEF del 4 febbraio viene pubblicato sulla GU n 31/2026 e contiene tutte le regole per inviare la dichiarazione di recupero ICI entro il 31 marzo prossimo.

Il Recupero ICI degli Enti non commerciali è stato previsto dall’art. 16-bis del D. L. 16 settembre 2024, n. 131, inserito dalla legge di conversione 14 novembre 2024, n. 166, dedicato alle misure urgenti per l’applicazione della sentenza della Corte di giustizia dell'Unione europea del 6 novembre 2018, relativa alle cause riunite da C-622/16 P a C-624/16 P, e delle decisioni della Commissione europea del 19 dicembre 2012 e del 3 marzo 2023.

In particolare, la sentenza in questione ha parzialmente annullato la “Decisione della Commissione, 2013/284/UE, del 19 dicembre 2012, relativa all’aiuto di Stato SA.20829 (C 26/2010, ex NN 43/2010 (ex CP 71/2006) Regime riguardante l'esenzione dall'ICI per gli immobili utilizzati da enti non commerciali per fini specifici cui l'Italia ha dato esecuzione nella parte in cui la Commissione europea “non ha ordinato il recupero degli aiuti illegali concessi sulla base dell’esenzione dall’imposta comunale sugli immobili (ICI)”.

La Corte ha ritenuto che la Commissione europea avrebbe dovuto “[…] esaminare minuziosamente le difficoltà prospettate e le modalità alternative di recupero proposte”.Successivamente la medesima Commissione ha emesso la decisione del 3 marzo 2023 con la quale ha imposto all’Italia il recupero fornendo, altresì, le indicazioni necessarie per la sua concreta attuazione.

Sulla base della decisione in commento, è stato, quindi, emanato il citato art. 1-bis del D. L. n. 131 del 2024.

Il periodo da prendere in considerazione ai fini del recupero, che è quello che va dall’anno 2006 all’anno 2011.Recupero ICI 2006-2011: regole e modello per gli ENC

Il MEF ha pubblicato il modello di dichiarazione Recupero ICI ENC, per il recupero dell’aiuto di Stato relativo all’esenzione dall’ICI per gli immobili utilizzati da enti non commerciali per fini specifici, dal 2006 fino al 2011.

La dichiarazione va presentata entro il 31 marzo 2026, i versamenti effettuati entro il 30 aprile 2026.

A tal proposito con il D.M. 4 febbraio 2026 del Direttore generale delle Finanze del MEF, sono approvati il modello di dichiarazione, le istruzioni e le specifiche tecniche concernenti il recupero dell’aiuto di Stato relativo all’esenzione dall’ICI per gli immobili utilizzati da enti non commerciali per fini specifici, dal 2006 fino al 2011.

Scarica qui il Modello per il recupero ICI e le relative istruzioni.

Il decreto del Presidente del Consiglio dei ministri 23 dicembre 2025, in esecuzione del disposto del predetto art. 16-bis del D. L. n. 131 del 2024, ha stabilito quanto segue, riprendendo in parte quanto già disciplinato nella norma in questione:

- è fissato al 31 marzo 2026 il termine entro il quale sono tenuti a presentare la dichiarazione per il recupero dell’ICI,

per il periodo dal 2006 al 2011, i soggetti passivi che abbiano presentato la dichiarazione IMU/TASI ENC relativamente ad uno degli anni d’imposta 2012 o 2013, indicando un importo a debito per una somma superiore a 50.000 euro annui (ovvero che abbiano subìto un accertamento per le medesime imposte e annualità); - la dichiarazione è unica per tutti gli immobili posseduti sul territorio nazionale nel periodo 2006-2011;

- per la determinazione dell’ICI oggetto del recupero si applica la disciplina dell’IMU vigente al 2013; la base imponibile, i moltiplicatori e l’aliquota sono, invece, quelli stabiliti dall’allora vigente disciplina ICI, applicabile nell’anno interessato dal recupero. Per le annualità in cui l’aliquota effettiva non è individuabile si applica l’aliquota media del 5,5 per mille;

• il versamento del beneficio ricevuto non è dovuto se nel periodo dal 2006 al 2011 sono stati rispettati le condizioni e i limiti previsti dai regolamenti de minimis, cosiddetti “generali”, pro tempore vigenti al tempo dell’aiuto da recuperare, vale a dire il Regolamento (CE) n. 69/2001 della Commissione del 12 gennaio 2001, in vigore fino al 31 di cembre 2006 e il Regolamento (CE) n. 1998/2006 della Commissione del 15 dicembre 2006, in vigore dal 1° gennaio 2007 fino al 31 dicembre 2013.

Dichiarazione di Recupero ICI: invio telematico entro il 31 marzo

La dichiarazione telematica Recupero ICI ENC deve essere presentata entro il 31 marzo 2026, direttamente dal dichiarante oppure tramite un intermediario abilitato.

Il servizio telematico restituisce immediatamente dopo l’invio un identificativo “protocollo telematico” che conferma l’avvenuta ricezione del file.

Successivamente il servizio fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

I soggetti che scelgono di trasmettere direttamente la propria dichiarazione devono utilizzare i servizi telematici Entratel o Fisconline in base ai requisiti posseduti per il conseguimento dell’abilitazione.

Il versamento delle somme risultanti dalla dichiarazione deve essere effettuato entro 30 giorni dalla scadenza del termine per la presentazione della dichiarazione e pertanto entro il 30 aprile 2026.

- è fissato al 31 marzo 2026 il termine entro il quale sono tenuti a presentare la dichiarazione per il recupero dell’ICI,

-

IMU 2025: ravvedimento per chi non ha pagato entro il 16 dicembre

Il saldo IMU 2025 andava versato entro il 16 dicembre.

Ricordiamo che l’anno 2025 è stato il primo in cui i Comuni devono obbligatoriamente utilizzare il prospetto delle aliquote predisposto dal MEF per differenziare.

L'IMU generalmente si può pagare in due rate, una entro il 16 giugnoe l'altra entro il 16 dicembre.

Riepiloghiamo le regole per pagare e vediamo le sanzioni per il ravvedimento operoso.

IMU 2025: come si paga

Molti Comuni hanno adottato come modalità obbligatoria per il versamento dell’IMU il modello F24, con utilizzo degli specifici codici tributo.

Qualora invece il regolamento comunale lo prevede, si può effettuare i versamenti mediante bollettino di conto corrente.

Vediamo una tabella di riepilogo con i codici tributo da utilizzare per la compilazione del modello F24:

Codice tributo Imu Immobile Destinatario versamento 3912 Abitazione principale e pertinenze Comune 3913 Fabbricati rurali a uso strumentale Comune 3914 Terreni Comune 3916 Aree fabbricabili Comune 3918 Altri fabbricati Comune 3925 Fabbricati a uso produttivo categoria D Stato 3930 Fabbricati a uso produttivo categoria D Comune Attenzione al fatto che, i contributenti che vantano altri crediti fiscali possono compensarli con l'F24 predisposto per l'IMU.

IMU 2025: per quali immobili si paga

L’IMU imposta municipale propria è dovuta in relazione agli immobili posseduti dal contribuente in ciascun comune tranne che per l’abitazione principale e delle relative pertinenze, ricordando che per abitazione principale si intende l’unico fabbricato nel quale il contribuente ha stabilito la dimora e la residenza.

L'IMU è dovuta per:

- fabbricati,

- fabbricati rurali,

- aree fabbricabilei,

- terreni agricoli

Per il calcolo dell'IMU dovuta per i fabbricati, tranne che per i fabbricati di categoria D, si fa riferimento alla rendita in Catasto vigente al 1° gennaio dell'anno dovuto, rivalutata del 5% e applicando lo specifico moltiplicatore di riferimento come di seguito riassunto:

Categoria catastale Fabbricati Moltiplicatore A (diverso da A/10) – C/2 – C/6 – C/7 160 B 140 C/3 – C/4 – C/5 140 A/10 e D/5 80 D (escluso D/5) 65 C/1 55 Per quanto riguarda invece i terreni, la base imponibile è costituita dal reddito dominicale risultante in Catasto, vigente al 1° gennaio dell’anno di imposizione, rivalutato del 25%, a cui applicare un moltiplicatore di 135.

Attenziono al fatto che ricorrono, per i terreni dei casi di esenzione:

- se ubicati nei Comuni montani elencati nella circolare n. 9/1993. Leggi anche Esenzione IMU 2025 terreni agricoli montani: elenco dei comuni

- se ubicati nelle cosiddette “isole minori” indicate nell’allegato A della Legge n. 448/2001

- per i coltivatori diretti e gli Iap, purché iscritti nell’apposita previdenza, l’esenzione spetta per tutti i terreni non edificabili, ovunque ubicati posseduti e condotti da parte di tali soggetti;

- terreni a immutabile destinazione agrosilvopastorale a proprietà collettiva indivisibile e inusucapibile sono del tutto esenti.

La base imponibile per le aree fabbricabile è data dal valore venale in comune commercio.

Leggi anche IMU 2025: tutte le novità di quest'anno per approfondire i casi di riduzione o esenzione.

IMU 2025: ravvedimento per chi non ha pagato entro il 16 dicembre

Con la Riforma del sistema sanzionatorio – Decreto Legislativo 14 giugno 2024 , n. 87 per le violazioni commesse dal 1° settembre 2024 il ravvedimento operoso si basa sulla sanzione minima ridotta al 25% (dal 30%). Quindi per il 2025 la sanzione del ravvedimento operoso è applicata nelle seguenti misure:

- 0.083% giornaliero per ravvedimenti effettuati entro 14 giorni dalla scadenza;

- 1.25% per ravvedimenti effettuati dopo il 14° giorno ed entro 30 giorni dalla scadenza;

- 1.39% per ravvedimenti effettuati dopo il 30° giorno ed entro 90 giorni dalla scadenza;

- 3,125% (1/8 della sanzione minima) per ravvedimenti effettuati dopo 90 giorni ed entro il termine di presentazione della dichiarazione (in caso di dichiarazione periodica) o entro un anno dalla scadenza;

- 3,572% (1/7 della sanzione minima) per ravvedimenti effettuati successivamente alla data precedente.

- 4.17% (1/6 della sanzione minima) in presenza di comunicazione dello schema di atto di cui all'articolo 6-bis, comma 3, della legge 27 luglio 2000, n. 212, non preceduto da un verbale di constatazione, senza che sia stata presentata istanza di accertamento con adesione ai sensi dell'articolo 6, comma 2-bis, primo periodo del decreto legislativo 19 giugno 1997, n. 218.

-

IMU 2025 in ritardo: ravvedimento sprint fino al 30 dicembre e sanzioni mini

Dopo la scadenza del 16 dicembre 2025 per il versamento del saldo IMU, chi non ha pagato (o ha pagato in ritardo) deve considerare l’applicazione delle sanzioni per omesso o tardivo versamento.

La buona notizia è che, nella maggior parte dei casi, è possibile rimediare con costi ridotti grazie al ravvedimento operoso.

Il ravvedimento, disciplinato dall’articolo 13 del D.Lgs. n. 472/1997, consente di regolarizzare spontaneamente il pagamento con una riduzione delle sanzioni che cresce al crescere del ritardo: in altre parole, prima si paga, meno si spende.

IMU 2025 fino al 30 dicembre sanzioni “mini” con il ravvedimento sprint

La finestra più conveniente è quella del ravvedimento sprint, che copre i 14 giorni successivi alla scadenza del 16 dicembre: il termine utile è quindi il 30 dicembre 2025.

In questo caso, la sanzione ordinaria (pari al 25% dell’imposta dovuta) si trasforma in una penalità giornaliera, pari a 1/15 per ogni giorno di ritardo, cioè 0,083% al giorno.

Esempio: con un saldo IMU di 1.000 euro, se il pagamento avviene entro il 30 dicembre, la sanzione è pari a 11,67 euro (a cui si aggiungono gli interessi legali, calcolati giorno per giorno).

Ravvedimento IMU anche dopo il 30 dicembre: le percentuali aumentano

Se non si riesce a pagare entro il 30 dicembre, il ravvedimento resta comunque utilizzabile anche nei mesi successivi, ma con sanzioni via via più alte. Di seguito il riepilogo delle principali riduzioni previste.

Quando si paga Tipo di ravvedimento Sanzione ridotta Note Entro 14 giorni dalla scadenza (entro 30/12/2025) Ravvedimento sprint 0,083% al giorno (1/15 per giorno) Sanzione “mini”, più interessi legali Dal 15° al 30° giorno Ravvedimento breve 1,25% fisso Più interessi legali Dal 31° al 90° giorno Ravvedimento medio 1,39% Più interessi legali Oltre 90 giorni ed entro 1 anno Ravvedimento lungo 3,125% Più interessi legali Oltre 1 anno Ravvedimento lunghissimo 3,572% Più interessi legali Dopo comunicazione formale del Comune Ravvedimento post-controllo 4,17% Si paga comunque meno del 25%