-

Rottamazione quinquies: a chi spetta tolleranza fino al 5 agosto

Entro il 31 luglio scade il pagamento della prima o unica rata per la rottamazione quinquies.

Sul portale di ADER da oltre un mese cono disponibili le comunicazioni di risposta per chi ha aderito alla misura.

Agenzia delle entrate-Riscossione ha reso accessibili nell'area riservata del proprio sito le Comunicazioni delle somme dovute destinate ai contribuenti che hanno presentato domanda entro il 30 aprile 2026: ogni comunicazione contiene:

- l'esito della richiesta,

- il dettaglio degli importi e i moduli per il pagamento delle rate.

La comunicazione è disponibile esclusivamente in area riservata per chi ha trasmesso la domanda tramite il servizio in area riservata, con accesso mediante SPID, CIE e CNS e — per professionisti e imprese — anche con le credenziali dell'Agenzia delle Entrate.

Per chi ha invece presentato domanda dall'area pubblica, la comunicazione è inviata anche con raccomandata o PEC, a seconda del domicilio indicato.

Di seguito anche una infografica per ricordare tutte le regole e il calendario dei pagamenti per la rottamazione quinquies.

Leggi anche Rottamazione quinquies: quando è inefficace?

Rottamazione quienquies: come pagare

La Comunicazione delle somme dovute riporta l'esito di accoglimento o rigetto, il prospetto di sintesi dei carichi inseriti, gli importi da versare e le scadenze.

In fase di adesione il contribuente ha scelto la modalità di pagamento, secondo questi parametri:

- pagamento in unica soluzione oppure in un massimo di 54 rate bimestrali distribuite in 9 anni;

- importo della singola rata non inferiore a 100 euro;

- versamento della prima o unica rata entro il 31 luglio 2026.

Alla comunicazione sono allegati i moduli di pagamento delle prime 10 rate.

Se il piano supera le dieci rate, gli ulteriori moduli sono resi disponibili in area riservata e, per i soli contribuenti che hanno presentato domanda dall'area pubblica, inviati al domicilio indicato prima della scadenza dell'undicesima rata.

Ricordiamo che a seguito della presentazione della domanda di adesione, Agenzia delle entrate-Riscossione, limitatamente ai debiti rientranti nell’ambito applicativo (debiti “definibili”) della Rottamazione-quinquies:

- non avvierà nuove procedure cautelari o esecutive;

- non proseguirà le procedure esecutive precedentemente avviate salvo che non abbia già avuto luogo il primo incanto con esito positivo;

- resteranno in essere eventuali fermi amministrativi o ipoteche già iscritte alla data di presentazione della domanda.

Scarica qui l'infografica con il calendario dei pagamenti.

Inoltre, il contribuente, sempre per i debiti “definibili”, non sarà considerato inadempiente ai sensi degli articoli 28-ter e 48-bis del DPR n. 602/1973 e per il rilascio del documento unico di regolarità contributiva (DURC).

La legge prevede infine che, a seguito della presentazione della domanda di adesione, sempre limitatamente ai debiti rientranti nell'ambito applicativo della Rottamazione-quinquies (debiti "definibili"), siano sospesi:

- i termini di prescrizione e decadenza dei carichi inseriti nella domanda;

- fino alla scadenza della prima o unica rata delle somme dovute a titolo di Rottamazione-quinquies, gli obblighi di pagamento derivanti da precedenti rateizzazioni in essere alla data di presentazione della domanda.

Rottamazione quinquies: domiciliazione, ContiTu e i carichi che rientrano nella definizione

La comunicazione contiene anche le istruzioni per attivare l'addebito diretto delle rate sul conto corrente.

Oltre allo sportello, la domiciliazione si richiede con il servizio “Attiva/revoca mandato SDD piani di Definizione agevolata” in area riservata.

Scarica qui l'infografica con il calendario dei pagamenti.

È inoltre attivo ContiTu, disponibile in area pubblica, che consente di definire in via agevolata soltanto alcuni degli avvisi o cartelle contenuti nella comunicazione.

Ricordiamo che la misura, introdotta dalla Legge n. 199/2025 (Legge di Bilancio 2026), riguarda esclusivamente i carichi affidati alla riscossione dal 1° gennaio 2000 al 31 dicembre 2023: imposte dichiarate e non versate, omesso versamento di contributi INPS diversi da quelli richiesti a seguito di accertamento, sanzioni amministrative per violazioni del codice della strada affidate dalle Prefetture. La definizione consente di versare il solo debito residuo a titolo di capitale e il rimborso spese per eventuali procedure esecutive e diritti di notifica. Non sono dovuti interessi e sanzioni inclusi nei carichi, interessi di mora, sanzioni civili accessorie ai crediti previdenziali e aggio; per le sanzioni del codice della strada non sono dovuti gli interessi (comprese le “maggiorazioni”) e l'aggio.

Rottamazione quinquies: a cosa prestare attenzione in vista del 31 luglio

La novità di questa definizione agevolata è che chi non verserà la prima rata entro il 31 luglio, nonostante il termine perentorio, non fuoriuscirà subito dal perimetro della pace fiscale.

La decadenza dalla rottamazione quinquies arriva solo dopo due mancati pagamenti, anche non consecutivi.

Occorre però fare attenziona al fatto che chi ha presentato domanda di adesione alla rottamazione quinquies e non comincia a versare le somme dovute o smette di farlo ha conseguenze serie.

Vediamo una tabella di riepilogo vista l'immenente scadenza del 31 luglio 2026

Regole Rottamazione quinquies Decadenza Immediata dopo l’unica rata, dopo due mancati pagamenti o con l’ultima rata in caso di piano rateale Tolleranza Solo per la rata unica e per l’ultima rata: - entro il 5 agosto chi paga la rata unica

- entro il 31 luglio chi ha rateizzato

Rateizzazione futura Esclusa Rottamazione quinquies: attenzione alla decadenza

Per coloro che in fase di adesione alla Rottamazione-quinquies hanno scelto di pagare in unica soluzione, la legge prevede ulteriori 5 giorni di tolleranza e pertanto saranno considerati tempestivi i versamenti effettuati entro il 5 agosto 2026, oltre tale data si perderanno i benefici della definizione agevolata.

Per coloro che, invece, hanno scelto un piano di pagamento rateale, la legge prevede l’inefficacia della Rottamazione-quinquies in caso di mancato o insufficiente versamento di due rate, anche non consecutive.

Pertanto entro dovranno pagare entro il 31 luglio coloro i quali hanno rateizzato.

Si ricorda, infine che per l’ultima rata del piano, così come per la rata unica, sono concessi cinque giorni di tolleranza.

-

Cartelle di Comuni e Regioni, rottamazione al via: chi potrà presentare domanda

L'Agenzia della Riscossione ha pubblicato in data 9 giugno il Modello per la rottamazione dei tributi locali.

Ricordiamo che la Legge di conversione del Dl Fiscale ha previsto la misura agevolativa.

Si tratta della possibilità per i Comuni di aderire alla rottazione quinquies per i propri tributi locali affidati all'ADER.

La conversione in legge del DL n 63/2026 contiene tra le altre norme la conferma della proroga di alcuni termini relativi all’estensione della rottamazione-quinquies agli enti territoriali.

Il calendario della rottamazione-quinquies era inizialmente stringente e anche l’IFEL con una nota si era espresso con richiesta per ammorbidirlo.

Il DL 63/2026 individua nuovi termini per la procedura vediamoli di seguito.

Rottamazione per tributi locali: che cos’è

La Legge n. 88/2026, di conversione del DL n. 38/2026, ha introdotto importanti novità in materia fiscale.

In particolare, l'articolo 10-quinquies, prevede l’estensione della Definizione agevolata delle cartelle (cosiddetta Rottamazione-quinquies) anche a tutti i debiti, tributari e non, con esclusione di quelli derivanti da pronunce di condanna della Corte dei conti, risultanti dai carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al dicembre 2023 dalle Regioni e dagli enti locali.

L’applicazione della misura agevolativa è subordinata all’adozione da parte dell’ente interessato, secondo le forme prescritte dalla legislazione vigente, di un apposito provvedimento da pubblicare sul proprio sito istituzionale e trasmettere ad Agenzia delle entrate-Riscossione entro il 30 giugno 2026, termine prorogato al 31 luglio, secondo le modalità che la stessa Agenzia pubblicherà sul proprio sito internet.

Rottamazione degli enti territoriali: il calendario da sapere

Con la legge n 113/2026 di conversione del DL n 63/2026 si prevede che:

- a decorrere dal 15 ottobre 2026 e non dal 15 settembre 2026, l’agente della riscossione rende disponibili ai debitori, nell’area riservata del proprio sito internet istituzionale, i dati necessari a individuare i carichi definibili;

- tra il 16 ottobre 2026 e il 15 dicembre 2026 e non tra il 16 settembre e il 31 ottobre 2026, il debitore presenta la dichiarazione con cui manifesta all’agente della riscossione la propria volontà di procedere alla definizione, con modalità esclusivamente telematiche;

- il pagamento delle somme dovute per la definizione è effettuato in un’unica soluzione entro il 31 marzo 2027 e non entro il 31 gennaio 2027, oppure in un massimo di cinquantaquattro rate bimestrali di pari importo;

- entro il 28 febbraio 2027 e non entro il 31 dicembre 2026, l’agente della riscossione invia ai debitori la comunicazione con l’ammontare complessivo delle somme dovute per la definizione, l’importo delle singole rate e le relative scadenze;

Per gli enti territoriali ( Comuni e Regioni) possibilità di aderire entro il 31 luglio.

Rottamazione enti locali: modello per i comuni e data per la domande

Il 9 giugno, l'Ader ha pubblicato il modello ufficiale da utilizzare per l'adesione da parte dei comuni.

Scarica qui il Modello Rottamazione quinquies per l'adesione da parte degli Enti

Il comunicato stampa della Riscossione oltre a riepilogare tutte le regole per aderire ha reso disponibile il Modello della Rottamazione quinquies dei tributi locali da inviare da parte dei comuni e solo allora i contribuenti potranno aderire.

In partcolare, dal 16 settembre sul sito di AdeR, dopo che l’ente territoriale abbia adottato e comunicato l’applicazione della Rottamazione-quinquies ai carichi affidati ad Agenzia delle entrate-Riscossione, i contribuenti potranno aderire in base alla procedura definita dal decreto legge n. 38/2026 i cui termini sono stati modificati dalla Legge di conversione del DL n 63/2026.

Allegati: -

Rottamazione quinquies: dove si trova il riepilogo pagamenti

L'Ader con un avviso del 7 luglio ha specificato che la Comunicazione delle somme dovute contiene le seguenti informazioni:

- l’accoglimento o l’eventuale diniego della domanda di adesione;

- l’ammontare complessivo delle somme dovute a titolo di Rottamazione-quinquies;

- la scadenza dei pagamenti in base alla soluzione indicata in fase di presentazione della domanda di adesione;

- i moduli di pagamento precompilati;

- le informazioni per richiedere l’eventuale domiciliazione dei pagamenti sul conto corrente.

Dove si trova la comunicazione delle somme dovute? Come pagare in modo personalizzato?

L'Avviso Ader lo specifica, leggi di seguito le istruzioni per la Rottamazione quinquies.

Comunicazione somme dovute: dove trovarla facilmente

Per coloro che hanno presentato la domanda di adesione nell’area riservata del sito, la "Comunicazione" con i relativi moduli di pagamento, è resa disponibile esclusivamente all’interno della propria area riservata, in conformità a quanto previsto dalla legge.

Attenzione invece al fatto che, per coloro che hanno presentato la domanda di adesione utilizzando il servizio nell’area pubblica del sito, la "Comunicazione", oltre a essere disponibile nella propria area riservata, è inoltre inviata al domicilio (casella PEC o indirizzo "fisico") indicato dal richiedente in fase di presentazione della domanda.

Nel caso in cui si è smarrita la comunicazione inviata è possibile anche richiederne una copia, senza necessità di credenziali, ma allegando la documentazione necessaria per il riconoscimento, tramite l’apposito form disponibile nell’area pubblica del sito.

Per effettuare la richiesta occorre compilare il form con:- il codice fiscale del soggetto che ha presentato la domanda di adesione;

- la documentazione necessaria per il riconoscimento;

- indicare l'indirizzo e-mail al quale si desidera ricevere la Comunicazione e i relativi moduli di pagamento.

Rottamazione quinquies: vuoi pagare una parte? Leggi le istruzioni

Le "Comunicazioni" di accoglimento che prevedono un importo da pagare a titolo di Rottamazione-quinquies (lettere tipo AT e AP) contengono il piano con la ripartizione dell’importo dovuto in base alla soluzione di pagamento scelta al momento dell’adesione (unica soluzione ovvero soluzione rateale fino ad un massimo di 54 rate).

Nel caso in cui la ripartizione scelta al momento dell’adesione determini rate di importo inferiore al limite di 100 euro previsto dalla legge, il numero delle rate nel quale è suddiviso l’importo dovuto a titolo di Definizione è ridotto d’ufficio nella misura strettamente necessaria a garantire il rispetto di tale importo minimo per ciascuna rata. In tal caso, la Comunicazione delle somme dovute reca un numero di rate così rideterminato.

A tali "Comunicazioni" sono, inoltre, allegati i moduli di pagamento relativi alle prime dieci rate del piano di Definizione agevolata.

Nel caso in cui l’importo dovuto sia ripartito in più di dieci rate:- i moduli di pagamento relativi alle rate successive saranno resi disponibili nell’area riservata del sito;

- soltanto a coloro che hanno presentato la domanda utilizzando il servizio nell’area pubblica del sito, gli stessi moduli saranno anche inviati, prima della scadenza dell’undicesima rata, al domicilio indicato nella domanda di adesione.

Se si intende pagare in forma agevolata soltanto alcune delle cartelle/avvisi contenuti nella Comunicazione delle somme dovute, occorre utilizzare il servizio "ContiTu".

Infine per essere sempre aggiornato, consulta il “calendario” con tutte le prossime scadenze delle Definizioni agevolate

-

Rottamazione 2026-2028: quando si paga? Consulta lo scadenzario ADER

L'Ader ha recentemente reso disponibile un servizio denominato "Caledario delle Rottamazioni" per consultare anno per anno tutti i propri pagamenti delle Rottamazioni quater e quinquies.

Prima dei dettagli è bene soffermarsi su alcune novità fiscali recate dalla Legge di conversione del DL fiscale.

Per la rottamazione quinquies le cui domande sono scadure il 30 aprile, il termine di tolleranza di cinque giorni si applicherà solo alla prima e unica rata e all'ultima.

Per le altre rate la scadenze saranno perentorie.

Il comma 2-bis inserito all’articolo 10 prevede che la tolleranza di cinque giorni rispetto alle scadenze ordinarie si applicherà limitatamente ai pagamenti previsti dalle lettere a) e c) del comma 95, articolo 1 della Legge di Bilancio 2026.

Si tratta nello specifico:

- dell’unica rata da versare entro il 31 luglio 2026;

- dell’ultima rata di quelle nelle quali il debitore ha scelto di dilazionare il pagamento.

In attesa della legge di conversione del dl fiscale in GU, dopo il passaggio alla Camera atteso per questi giorni, vediamo il servizio ADER con il calendario dei pagamenti delle rottamazioni.

Rottamazione: tutte le scadenze dal 2026 al 2028 dall’ADER

L'Ader ha attivato un nuovo servizio per consultare il calendario delle Rottazioni in corso.

In particolare dal 30 marzo, è possibile accedere alla pagina preposta dell'Agenzia delle Riscossione dove consultare anno per anno, dal 2026 al 2028, tutte le rate della:

- Rottamazione quater,

- Rottamazione quinquies in partenza.

Si ricorda che per accedere alla ultima definizione agevolata stabilita dalla Legge di Bilancio 2026 è possibile presentare l'istanza entro il 30 aprile. Leggi qui: Rottamazione quinquies: domande entro il 30 aprile per sapere come presentare le istanze online.

Nel frattempo per non confondersi sulle proprie rate per chi ha aderito anche alla rottamazione quater ed ha in corso i pagamenti è possibile utilizzare il nuovo servizio della Riscossione che consente di visualizzare lo scadenzario 2026-2027-2028 per tutti i pagamenti delle due rottamazioni.

Rottamazione quater e quinquies: scadenzario 2026

Tabella anno 2026 rottamazione quater e quinquies

Lo scadenzario completo della rottamazione quinquies e quater è anche utile anche per sapere se per una data scadenza vi sarà la tolleranza dei cinque giorni oppure no.

Rottamazione quater e quinquies: scadenzario 2027

Sempre accedendo al sito dell'Ader e utilizzando il medesimo servizio di calendario dei pagamenti delle Rottamazioni quater e quinquies vediamo le scadenze 2027:

-

Rottamazione quinquies: ultimi giorni per aderire

La Legge n. 199/2025 o legge di bilancio 2026 tra le altre misure ha previsto la nuova Definizione agevolata delle cartelle (“Rottamazione-quinquies”).

I contribuenti che sceglieranno di aderire alla nuova misura agevolativa avranno la possibilità di estinguere il proprio debito, senza corrispondere interessi e sanzioni, interessi di mora e aggio.

Attenzione, l'Agenzia delle entrate-Riscossione ha reso disponibili sul sito internet le modalità e il servizio per presentare la domanda di adesione alla cosiddetta Rottamazione-quinquies.

La richiesta deve essere trasmessa in via telematica entro il prossimo 30 aprile.

Rottamazione quinquies: ambito di applicazione

La “Rottamazione-quinquies” riguarda i carichi affidati all’Agente della riscossione nel periodo ricompreso tra il 1° gennaio 2000 e il 31 dicembre 2023 derivanti da omesso versamento di:

- imposte risultanti dalle dichiarazioni annuali e dalle attività dell’amministrazione finanziaria di cui agli articoli 36-bis e 36-ter del DPR n. 600 del 1973, e agli articoli 54-bis e 54-ter del DPR n. 633 del 1972;

- contributi previdenziali dovuti all’INPS, con esclusione di quelli richiesti a seguito di accertamento.

Sono ammessi alla nuova “Rottamazione” anche coloro che hanno già aderito a una precedente misura agevolativa ma sono decaduti, purché i carichi siano quelli ricompresi nell’ambito applicativo della “Rottamazione-quinquies”.

La norma, invece, esclude dalla nuova “Rottamazione” i debiti che, seppur rientranti nell’ambito applicativo della “Rottamazione-quinquies”, sono ricompresi in piani di pagamento della “Rottamazione-quater” per i quali, alla data del 30 settembre 2025, risultano versate tutte le rate scadute.

La rottamazione quinquies varrà per i debiti risultanti:

- dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2023,

- derivanti dall'omesso versamento di imposte risultanti dalle dichiarazioni annuali e dalle attività di cui agli articoli 36-bis e 36-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e agli articoli 54-bis e 54-ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633,

- o derivanti dall'omesso versamento di contributi previdenziali dovuti all’Istituto Nazionale della Previdenza Sociale, con esclusione di quelli richiesti a seguito di accertamento,

- possono essere estinti senza corrispondere le somme affidate all'agente della riscossione a titolo di interessi e di sanzioni, gli interessi di mora di cui all'articolo 30, comma 1, del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, o le sanzioni e le somme aggiuntive di cui all'articolo 27, comma 1, del decreto legislativo 26 febbraio 1999, n. 46, e le somme maturate a titolo di aggio ai sensi dell'articolo 17 del decreto legislativo 13 aprile 1999, n. 112, versando le somme dovute a titolo di capitale e quelle maturate a titolo di rimborso delle spese per le procedure esecutive e di notificazione della cartella di pagamento.

Attenzione ni caso di pagamento rateale, sono dovuti, a decorrere dal 1° agosto 2026, gli interessi al tasso del 3% annuo; non si applicano le disposizioni dell'articolo 19 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602.

L'agente della riscossione rende disponibili ai debitori, nell'area riservata del proprio sito internet istituzionale, i dati necessari a individuare i carichi definibili.

Rottamazione quinquies: come e quando presentare la domanda

I contribuenti potranno presentare la domanda di adesione entro il 30 aprile 2026 con le modalità, esclusivamente telematiche.

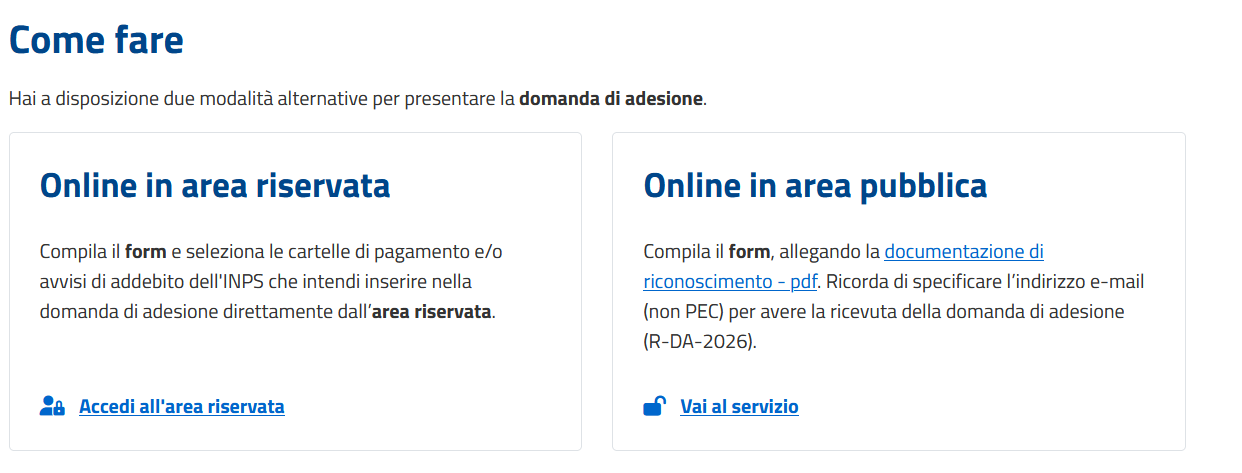

Ci sono due modi per presentare la domanda:

- compilare il form e selezionare le cartelle di pagamento e/o avvisi di addebito dell'INPS che si intende inserire nella domanda di adesione direttamente dall’area riservata;

- compilare il form, allegando la documentazione di riconoscimento – pdf. In tal caso è bene specificare l’indirizzo e-mail (non PEC) per avere la ricevuta della domanda di adesione (R-DA-2026).

Chi ha presentato la domanda in area riservata, si riceverà una e-mail di presa in carico con allegata la ricevuta di presentazione della domanda di adesione (R-DA-2026).

Chi ha presentato la domanda in area pubblica:

- riceverà una prima e-mail all’indirizzo che h indicato, con un link da convalidare entro le successive 72 ore. Decorso tale termine, il link non sarà più valido e la richiesta sarà automaticamente annullata;

- dopo la convalida della richiesta, una seconda e-mail indicherà la presa in carico, con il numero identificativo della pratica e il riepilogo dei dati inseriti;

- infine, se la documentazione allegata è corretta, verrà inviata una terza e-mail con il link per scaricare, entro i successivi 5 giorni (120 ore dal ricevimento del link), la ricevuta di presentazione della domanda di adesione (R-DA-2026). Decorso tale termine, non sarà più possibile effettuare il download e sarà necessario procedere con una nuova richiesta.

Il servizio propone in automatico l’elenco dei carichi “rottamabili”, con la possibilità di selezionare quelli di interesse da inserire nella richiesta.

È necessario sempre indicare se si intende pagare in un’unica soluzione oppure a rate.

Al riguardo la legge prevede che, in caso di pagamento dilazionato, l’importo di ciascuna rata non potrà essere inferiore a 100 euro.

E' possibile scegliere se pagare in un’unica soluzione, entro il 31 luglio 2026 oppure, in un numero massimo di 54 rate bimestrali di pari importo (in 9 anni) con scadenza:

- la prima, la seconda e la terza rata, rispettivamente, il 31 luglio 2026, il 30 settembre 2026 e il 30 novembre 2026;

- dalla quarta alla cinquantunesima rata, rispettivamente, il 31 gennaio, il 31 marzo, il 31 maggio, il 31 luglio, il 30 settembre e il 30 novembre di ciascun anno a decorrere dal 2027;

- dalla cinquantaduesima alla cinquantaquattresima rata, rispettivamente, il 31 gennaio 2035, il 31 marzo 2035 e il 31 maggio 2035.

Nel caso di pagamento rateale si applicano interessi pari al 3% annuo, a decorrere dal 1° agosto 2026.

Rottamazione quinquies: sospensioni delle misure esecutive

A seguito della presentazione della dichiarazione, relativamente ai carichi definibili che ne costituiscono oggetto:

- a) sono sospesi i termini di prescrizione e decadenza;

- b) sono sospesi, fino alla scadenza della prima o unica rata delle somme dovute a titolo di definizione, gli obblighi di pagamento derivanti da precedenti dilazioni in essere alla data di presentazione;

- c) non possono essere iscritti nuovi fermi amministrativi e ipoteche, fatti salvi quelli già iscritti alla data di presentazione;

- d) non possono essere avviate nuove procedure esecutive;

- e) non possono essere proseguite le procedure esecutive precedentemente avviate, salvo che non si sia tenuto il primo incanto con esito positivo;

- f) il debitore non è considerato inadempiente ai fini di cui agli articoli 28-ter e 48-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 602;

- g) si applica la disposizione di cui all'articolo 54 del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, ai fini del rilascio del documento unico di regolarità contributiva (DURC), di cui al decreto del Ministro del lavoro e delle politiche sociali 30 gennaio 2015, pubblicato nella Gazzetta Ufficiale n. 125 del 1° giugno 2015.

Rottamazione quinquies: decadenza e perdita dei benefici

La “Rottamazione-quinquies” risulterà inefficace e i versamenti effettuati saranno considerati a titolo di acconto sulle somme dovute, in caso di omesso ovvero insufficiente versamento dell’unica rata scelta per effettuare il pagamento (da pagare entro il 31 luglio 2026).

Inoltre, nel caso di pagamento rateale, la decadenza dalla “Rottamazione-quinquies” interverrà in caso di omesso ovvero insufficiente versamento di due rate, anche non consecutive, o dell’ultima rata del piano.

Rottamazione quinquies: cosa succede dopo aver inoltrato l’istanza

Se hai presentato la domanda in area riservata, riceverai una e-mail di presa in carico con allegata la ricevuta di presentazione della domanda di adesione (R-DA-2026).

Se hai presentato la domanda in area pubblica:

- riceverai una prima e-mail all’indirizzo che hai indicato, con un link da convalidare entro le successive 72 ore. Decorso tale termine, il link non sarà più valido e la richiesta sarà automaticamente annullata;

- dopo la convalida della richiesta, una seconda e-mail indicherà la presa in carico, con il numero identificativo della pratica e il riepilogo dei dati inseriti;

- infine, se la documentazione allegata è corretta, ti verrà inviata una terza e-mail con il link per scaricare, entro i successivi 5 giorni (120 ore dal ricevimento del link), la ricevuta di presentazione della domanda di adesione (R-DA-2026). Decorso tale termine, non sarà più possibile effettuare il download e sarà necessario procedere con una nuova richiesta.

-

Rottamazione quinquies: come correggere o revocare la domanda

La domanda di adesione alla rottamazione quinquies può essere inviata entro il prossimo 30 aprile.

Ma attenzione entro la stessa data la domanda può essere revocata o corretta, vediamo come.

Rottamazione quinquies: come revocare la domanda?

Il 30 aprile 2026 è il termime per:

- presentare la domanda di Rottamazione quinquies,

- revocare la stessa domanda presentata con le modalità indicate dall'ADER.

In particolare, la revoca consente di annullare la richiesta, ripristinando la situazione fiscale originaria.

Ricordiamo che, come specificato anche dalla Riscossione, la domanda può essere presentata con due modalità:

Una volta presentata la domanda però potrebbe nascere la necessità di correggerla o revolcarla.

Ad esempio, potrebbero esserci degli errori nei dati anagrafici oppure potrebbe esserci un errore nell’importo del debito.

Qualora l’importo dichiarato non corrisponda a quello effettivamente dovuto, è necessario procedere con la rettifica, oppure se il piano iniziale non è più sostenibile, è possibile richiederne uno nuovo.

Il contribuente può provvedere accedendo sempre nell'area riservata del sito ADER e motivando la richiesta e può procedere a revocare l'istanza.

Accedendo nell’area riservata con le credenziali SPID o il PIN personale bisogna:

- scegliere la voce “Dichiarazione di adesione alla Definizione agevolata – «Rottamazione-quinquies»

- digitare il proprio codice fiscale

- accedere alla domanda di adesione presentata.

Consultando la domande inviata è possibile verificare se ci sono errori o imprecisioni, successivamente si potrò compilare il modulo messo a disposizione dall’Agenzia delle Entrate Riscossione in cui si deve fornire anche la motivazione della rettifica e inviarlo tramite il portale entro il 30 aprile.

Dopo l’invio si riceverà una conferma dell’avvenuta rettifica.

-

Rottamazione quinquies: possibile anche per il sovraindebitamento

Dal 20 gennaio la Riscossione ha reso note le modalità per aderire entro il 30 aprile alla Rottamazione quinquies prevista dalla Legge di BIlancio 2026.

Oltre alle regole e alle modalità, sul sito Ader sono state pubblicate delle FAQ con risposte a diversi dubbi dei contribuenti.

Attenzione al fatto che la Riscossione specifica che è possibile aderire alla Rottamazione-quinquies anche per i carichi oggetto dei procedimenti di composizione della crisi da sovraindebitamento instaurati a seguito di istanza presentata ai sensi del capo II, sezione prima della Legge n. 3/2012 o del titolo IV, capo II, sezioni seconda e terza del D.Lgs. n. 14/2019.

Rottamazione quinquies: domanda per sovraindebitamento

L'Ader ha specificato che in caso di sovraindebitamento, la domanda di adesione alla Rottamazione quinquies può essere presentata esclusivamente tramite posta elettronica certificata (PEC), inviando il modello DA-LS-2026 alla casella PEC di riferimento indicata nello stesso modello.

Il modello DA-LS-2026 e le relative modalità di presentazione non sono da utilizzare per l’adesione alla Rottamazione-quinquies dei carichi affidati all’Agente della riscossione che non sono interessati da procedimenti di composizione della crisi da sovraindebitamento instaurati a seguito di istanza presentata ai sensi del capo II, sezione prima della Legge n. 3/2012 o del titolo IV, capo II, sezioni seconda e terza, del D.Lgs. n. 14/2019.

Come chiarito dalle istruzioni al modello, questa specifica dichiarazione di adesione può essere presentata, entro il 30 aprile 2026, esclusivamente tramite posta elettronica certificata (PEC) insieme alla copia del documento di riconoscimento, alla casella PEC della Direzione Regionale di riferimento.

Attenzione al fatto che l’elenco delle caselle PEC è riportato a pag. 3 del modello in oggetto.

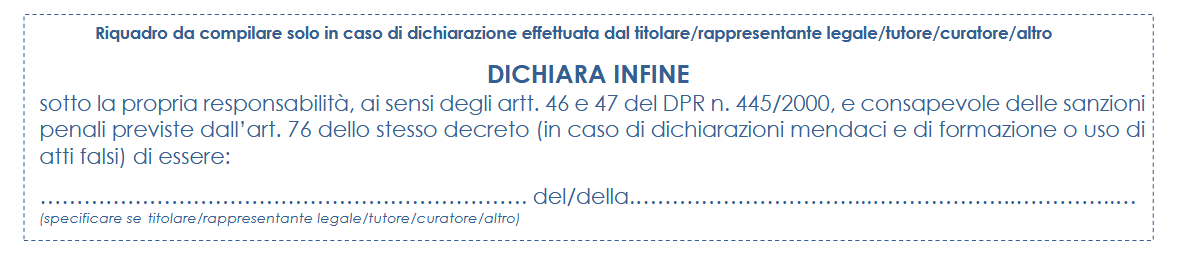

Le istruzioni specificano infine che la domanda per il sovraidebitamento da rottamare può essere presentata dal titolare /rappresentante legale/tutore/curatore/altro come specificato nel riquadro da firmare oppure anche da altro soggetto munito di delega

Allegati:

-

Rottamazione quater: prossimo pagamento entro il 30 novembre

Per mantenere i benefici della Definizione agevolata (“Rottamazione-quater” introdotta dalla Legge n. 197/2022), è necessario effettuare il versamento della rata in scadenza il 30 novembre 2025, in caso di soggetti riammessi e entro la data indicata dal proprio piano per gli altri soggetti.

Attenzione al fatto che, in considerazione dei 5 giorni di tolleranza concessi dalla legge e dei differimenti previsti in caso di termini coincidenti con giorni festivi, saranno considerati tempestivi i pagamenti effettuati entro martedì 9 dicembre 2025.

Anche per i riammessi, le rate successive andranno saldate secondo le scadenze del proprio piano di riammissione contenuto nella Comunicazione delle somme dovute.

Attenzione al fatto che in caso di mancato pagamento o se il pagamento avviene oltre il termine ultimo o per importi parziali, si perderanno i benefici della misura agevolativa e i versamenti effettuati saranno considerati a titolo di acconto sulle somme dovute.

Una copia della Comunicazione delle somme dovute, con il riepilogo del piano e i moduli per il pagamento, è sempre disponibile nell’area riservata.

Si ricorda che nel caso in cui il pagamento non venga eseguito, sia effettuato oltre il termine ultimo o sia di ammontare inferiore rispetto all’importo previsto, verranno meno i benefici della Definizione agevolata e quanto già corrisposto sarà considerato a titolo di acconto sul debito residuo.

Per conoscere tutte le modalità di pagamento consulta la pagina dedicata.Riepiloghiamo ora le regole della rottamazione.

Rottamazione quater: che cos’è?

La Legge n. 197/2022 stabilisce che i benefici previsti dalla Definizione agevolata (“Rottamazione-quater”), siano applicati ai debiti risultanti dai carichi affidati all’Agente della riscossione nel periodo dal 1° gennaio 2000 al 30 giugno 2022.

Chi aderisce dovrà pagare unicamente le somme dovute a titolo di capitale e quelle maturate a titolo di rimborso spese per le eventuali procedure esecutive e per i diritti di notifica.

Non saranno invece da corrispondere le somme dovute a titolo di interessi iscritti a ruolo, sanzioni, interessi di mora e aggio.Per quanto riguarda i debiti contenuti nei carichi relativi alle sanzioni per violazioni del Codice della strada, nonché alle altre sanzioni amministrative (diverse da quelle irrogate per violazioni tributarie o per violazione degli obblighi relativi ai contributi e ai premi dovuti agli enti previdenziali), l’accesso alla misura agevolativa prevede, invece, che non siano da corrispondere unicamente le somme dovute a titolo di interessi compresi quelli di cui all’art. 27, sesto comma, della Legge n. 689/1981 (cosiddette “maggiorazioni”), quelli di mora di cui all’art. 30, comma 1, del DPR n. 602/1973 e di rateizzazione, nonché le somme dovute a titolo di aggio.

La "Rottamazione-quater” riguarda tutti i carichi affidati all’Agente della riscossione nel periodo ricompreso tra il 1° gennaio 2000 e il 30 giugno 2022 inclusi quelli:

- contenuti in cartelle non ancora notificate;

- interessati da provvedimenti di rateizzazione o di sospensione;

- già oggetto di una precedente misura agevolativa (cosiddetta "Rottamazione e/o Saldo e Stralcio") anche se decaduta per il mancato, tardivo, insufficiente versamento di una delle rate del precedente piano di pagamento.

I carichi affidati dalle casse/enti previdenziali di diritto privato rientrano nella Definizione agevolata solo se l’ente, entro il 31 gennaio 2023, ha provveduto a:

- adottare uno specifico provvedimento;

- trasmetterlo, sempre entro la stessa data, ad Agenzia delle entrate-Riscossione;

- pubblicarlo sul proprio sito internet.

Le casse/enti previdenziali di diritto privato che hanno deliberato entro il 31 gennaio 2023 che i propri carichi rientrano nell’ambito applicativo della Definizione agevolata sono:

- CNPA FORENSE – Cassa Nazionale di previdenza ed assistenza forense

- ENPAB – Ente nazionale di previdenza ed assistenza a favore dei biologi

- CNPR – Cassa Ragionieri

- ENPAV – Ente nazionale di previdenza ed assistenza dei veterinari

- INPGI "GIOVANNI AMENDOLA" – Istituto nazionale di previdenza ed assistenza dei giornalisti italiani.

Rottamazione quater: come si paga

Per pagare i moduli allegati alla “Comunicazione delle somme dovute” della Definizione agevolata, oltre al servizio "Paga online", è possibile utilizzare i canali telematici delle banche, di Poste Italiane e di tutti gli altri Prestatori di Servizi di Pagamento (PSP) aderenti al nodo pagoPA.

La lista completa dei PSP aderenti e le informazioni sui canali di pagamento attivi sono reperibili sul sito di pagoPA.

Inoltre, è on-line il nuovo servizio di domiciliazione bancaria disponibile nella sezione “Definizione agevolata” in area riservata, che consente di attivare o revocare l’addebito diretto delle rate sul conto corrente, anche intestato ad altro soggetto se autorizzato.

Il contribuente che desidera usufruirne dovrà:

- specificare gli estremi del conto corrente su cui effettuare l’addebito compilando l’apposito campo IBAN;

- fornire tutte le informazioni e il consenso necessario ai fini della sicurezza del dato trattato;

- inviare la richiesta.

A seguito dell’invio, il contribuente riceverà una e-mail di presa incarico con l’identificativo della richiesta e, successivamente, l’Agente della riscossione provvederà a effettuare le opportune verifiche, fornendo riscontro.

Attenzione al fatto che è anche possibile pagare quanto dovuto, utilizzando i moduli di pagamento allegati alla "Comunicazione delle somme dovute" presso banche, Poste, ricevitorie, tabaccai.

Infine, sono sempre disponibili gli sportelli, previo appuntamento.

Rottamazione quater: scegli cosa pagare

Chi ha ricevuto un piano di accoglimento (totale o parziale), ma non intende proseguire con il versamento dell'intero importo dovuto, puoi scegliere di continuare a pagare in forma agevolata solo alcune delle cartelle/avvisi contenuti nella "Comunicazione delle somme dovute" inviata da Agenzia delle entrate-Riscossione.

Il servizio ContiTu consente di richiedere e stampare i moduli di pagamento relativi alle sole cartelle/avvisi che si decide di pagare, per farlo occorre:- Compilare il form e selezionare tutte le cartelle/avvisi che si intende pagare inserendo, nell'apposito campo, il numero progressivo dei singoli documenti.

- Per le sole cartelle/avvisi selezionati, verrà visualizzato l'importo complessivo da pagare e quello relativo alle singole rate. Il numero delle rate resta quello indicato nella domanda di adesione alla "Rottamazione-Quater" presentata

- Completata la procedura, si potrà scaricare subito i nuovi moduli di pagamento, che saranno trasmessi anche tramite e-mail. I moduli riporteranno l'importo aggiornato non conteggiando quello dovuto per le cartelle/avvisi che si è deciso di eliminare dal piano di pagamento.

Attenzione si riepilogoa che per non incorrere nell'inefficacia della Definizione agevolata, è necessario che ciascuna rata sia regolarmente e integralmente pagata nel rispetto delle scadenze previste dalla legge.

Eventuali pagamenti tardivi o parziali saranno acquisiti a titolo di acconto dell'importo complessivamente dovuto a seguito dell'affidamento del carico e non determineranno l'estinzione del carico residuo per il quale l'Agente della riscossione dovrà proseguire l'attività di recupero.

Si ricorda che per ciascuna "Comunicazione delle somme dovute", è possibile modificare il piano dei pagamenti, cioè escludere le cartelle o gli avvisi che non si intende più pagare, fino ad un massimo di 3 volte.

Rottamazione quater: scegli l’addebito in conto

Come specificato dalla Riscossione è possibile chiedere l’attivazione dell’addebito diretto delle rate della Definizione agevolata sul conto corrente:

- allo sportello,

- dall’area riservata del sito www.agenziaentrateriscossione.gov.it utilizzando il servizio “Attiva/revoca mandato SDD piani di Definizione agevolata” presente nella sezione Definizione agevolata. Sarà sufficiente selezionare il piano di Definizione agevolata su cui si vuole attivare la domiciliazione bancaria e inserire i dati richiesti. Alla fine della compilazione, il sistema invia una e-mail di presa in carico all’indirizzo di posta elettronica indicato e successivamente una seconda comunicazione con la conferma dell’attivazione del servizio e l’indicazione della rata che sarà addebitata. Qualora il contribuente non riceva tale conferma entro 10 giorni lavorativi antecedenti la scadenza della rata (ad esempio, il 17 ottobre per la rata del 31 ottobre 2023) il pagamento dovrà essere effettuato mediante le altre modalità previste.

-

Riammessi Rottamazione quater: pagamento entro il 5 agosto

Il 31 luglio è scaduto il pagamento della prima o unica rata per i riammessi alla rottamazione quater.

Attenzione al fatto che anche per i riammessi è prevista la tolleranza dei 5 giorni che consente di pagare entro domani 5 agosto la prima o unica rata.

Ricordiamo che la Legge di conversione del Decreto Milleproroghe in vigore dal 25 febbraio ha previsto la riammissione dei soggetti decaduti dalla rottamazione quater che entro il 30 giugni scorso hanno ricevuto i nuovi piani dei pagamenti.

La Riscossione ha pubblicato in data 10 luglio una serie di faq e tra queste ve n'è una che specifica che i riammessi possono revisionare le reate con il servizio "ContiTu", vediamo i dettagli.

Rottamazione quater: entro il 31 luglio i primi pagamenti per i riammessi

La Legge n. 15/2025, di conversione del DL n. 202/2024 (“Milleproroghe”), pubblicata nella Gazzetta Ufficiale n. 45 del 24 febbraio 2025, ha previsto, limitatamente ai debiti indicati nelle dichiarazioni presentate per aderire alla "Rottamazione-quater", che i contribuenti incorsi alla data del 31 dicembre 2024 nell’inefficacia della misura agevolativa (c.d. “decaduti”) a seguito del mancato, insufficiente o tardivo versamento, alle relative scadenze, delle somme da corrispondere, possano essere riammessi alla Definizione agevolata di tali debiti.

Rientrano, pertanto, nella possibilità di riammissione solo i debiti – già oggetto di un piano di pagamento della “Rottamazione-quater” – per i quali:

- non sono state versate una o più rate del piano di pagamento agevolato, in scadenza fino al 31 dicembre 2024;

- per almeno una rata del piano di pagamento agevolato in scadenza fino al 31 dicembre 2024 il versamento è stato effettuato in ritardo rispetto al previsto termine (ossia dopo i 5 giorni di tolleranza) o per un importo inferiore a quello dovuto.

Attenzione al fatto che per i debiti per i quali i relativi piani di pagamento risultano in regola con i versamenti delle rate in scadenza fino al 31 dicembre 2024, si dovrà invece proseguire con il piano di pagamento già in corso e pertanto, versare la prossima rata in scadenza.

In data 11 marzo la Riscossione ha pubblicato le istruzioni per presentare online la domanda di riammissione alla “Rottamazione-quater".

In particolare, per essere riammessi alla Definizione agevolata era necessario presentare la domanda, esclusivamente online sul sito della Riscossione entro il 30 aprile 2025.

Successivamente si riceveva la risposta tramite e-mail: “Ricevuta di avvenuta presentazione della dichiarazione di adesione alla riammissione alla Definizione agevolata”.

Rottamazione quater: i piani dei pagamenti per i riammessi

Entro il 30 giugno sono arrivate le lettere di risposta della Riscossione per le domande di riammissione alla rottamazione.

Le comunicazioni delle somme dovute sono arrivate con lettera raccomandata al domicilio indicato nella domanda oppure tramite Pec ai contribuenti che in fase di adesione hanno comunicato un indirizzo di posta elettronica certificata e contengono:- un prospetto di sintesi con carichi/cartelle/avvisi inseriti nella domanda di riammissione,

- importi da pagare ai fini della rottamazione e scadenze di versamento in base alla scelta effettuata in fase di adesione.

Ricordiamo che le opzioni possibili per i soggetti che hanno presentato le domande sono:

- pagamento in un’unica soluzione entro il 31 luglio 2025

- pagamento in un numero massimo di 10 rate di pari importo (31 luglio e 30 novembre 2025, 28 febbraio, 31 maggio, 31 luglio e 30 novembre degli anni 2026 e 2027).

Inoltre le lettere di risposta in arrivo contengono anche i moduli precompilati per il pagamento delle rate e le informazioni per richiedere l’eventuale domiciliazione sul conto corrente.

Attenzione al fatto che resta ferma la cosiddetta tolleranza di 5 giorni per i pagamenti.

Con una serie di FAq datete 10 luglio la riscossione chiarisce diversi dubbi in merito ai pagamenti.

Vediamo di seguito come pagano i riammessi alla rottamazione quater

Riammessi rottamazione quater: come dagare

La FAQ n 5 della Riscossione prevede che per pagare gli importi della riammissioe alla rottamazione quater sono disponibili i seguenti canali:

- Sito istituzionale;App EquiClick;

- Moduli di pagamento utilizzabili nei circuiti di pagamento di:

- sportelli bancari;

- uffici postali;

- home banking;

- ricevitorie e tabaccai;

- sportelli bancomat (ATM) che hanno aderito ai servizi CBILL;

- Postamat;

- Sportelli di Agenzia delle entrate-Riscossione previo appuntamento.

Riammessi Rottamazione quater: posso pagare solo alcune cartelle o avvisi?

Veniva domandato se sia possibile pagare solo alcune delle cartelle/avvisi contenuti nella Comunicazione delle somme dovute per la riammissione alla “Rottamazione-quater”

La risposta della Riscossione è affermativa.

Viene anche precisato che se la domanda di riammissione alla Definizione agevolata è stata accolta e si intende pagare solo alcune delle cartelle/avvisi compresi nella “Comunicazione”, si può utilizzare il servizio ContiTu, disponibile nell’area pubblica del sito internet.

ContiTu consente di rimodulare l’importo totale dovuto del piano di riammissione alla Definizione agevolata e richiedere i nuovi moduli di pagamento delle rate con gli importi aggiornati, ripartiti secondo il numero di rate indicato in fase di adesione.

Basta indicare il codice fiscale dell’intestatario della Comunicazione, il numero e la data del documento, una e-mail dove ricevere il riscontro della richiesta e indicare il progressivo delle cartelle (riportato nel prospetto di sintesi presente nella Comunicazione) per le quali si vuole proseguire con il pagamento agevolato.

Confermata l’operazione, riceverai alla casella di posta elettronica indicata il nuovo piano e tutti i moduli di pagamento delle rate.

Per i restanti debiti riportati nella “Comunicazione” non inseriti nella rimodulazione, la riammissione alla Definizione agevolata non produrrà effetti e l’Agente della riscossione dovrà riprendere – come prevede la legge – le azioni di recupero. -

Rateizzazione delle cartelle: nuove regole dalla Riscossione

Il Governo, nel CdM di ieri 11 marzo ha approvato in via preliminare un Dlgs sulla Riscossione con diverse novità per la dilazione dei ruoli, ossia la possibilità di chiedere maggior tempo pagando a rate per estinguere il proprio debito.

Il testo, in bozza del preconsiglio dei ministri, dettaglia le novità in arrivo dalla Riforma Fiscale, vediamo cosa contiene l'art 12 con disposizioni in materia di dilazioni.

Dilazione dei ruoli: quando spetta fino a 120 rate

Viene approvato in via preliminare il Dlgs sulla Riscossione in linea con la Riforma Fiscale Legge n 111/2023.

Tra le novità si prevedono modifiche all'articolo 19 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602.

In dettaglio, il comma 1 è sostituito, prevedendo che su semplice richiesta del contribuente che dichiara di versare in temporanea situazione di obiettiva difficoltà, l’Agenzia delle entrate-riscossione concede la ripartizione del pagamento delle somme iscritte a ruolo, di importo inferiore o pari a 120.000 euro, comprese in ciascuna richiesta di dilazione, fino a un massimo di:

- a) ottantaquattro rate mensili, per le richieste presentate negli anni 2025 e 2026;

- b) novantasei rate mensili, per le richieste presentate negli anni 2027 e 2028;

- c) centootto rate mensili, per le richieste presentate a decorrere dal 1° gennaio 2029.

Inoltre si prevede che, su richiesta del contribuente che documenta la temporanea situazione di obiettiva difficoltà, l’Agenzia delle entrate-riscossione concede la ripartizione del pagamento delle somme iscritte a ruolo, comprese in ciascuna richiesta di dilazione:

- a) per le somme di importo superiore a 120.000 euro, fino ad un massimo di centoventi rate mensili, indipendentemente dalla data di presentazione della richiesta;

- b) per le somme di importo fino a 120.000 euro:

- 1) da ottantacinque a un massimo di centoventi rate mensili, per le richieste presentate negli anni 2025 e 2026;

- 2) da novantasette a un massimo di centoventi rate mensili, per le richieste presentate negli anni 2027 e 2028;

- 3) da centonove a un massimo di centoventi rate mensili, per le richieste presentate a decorrere dal 1° gennaio 2029.

La norma specifica che, la valutazione della sussistenza della temporanea situazione di obiettiva difficoltà, documentata dal contribuente, è effettuata avendo riguardo:

- a) per le persone fisiche e i titolari di ditte individuali in regimi fiscali semplificati, all’Indicatore della Situazione Economica Equivalente (I.S.E.E.) del nucleo familiare del debitore e all’entità del debito da rateizzare e di quello residuo eventualmente già in rateazione;

- b) per i soggetti diversi da quelli di cui alla lettera a) all’indice di liquidità e al rapporto tra debito da rateizzare e quello residuo eventualmente già in rateazione e il valore della produzione;

Con decreto del Ministro dell’economia e delle finanze sono stabilite le modalità di applicazione e documentazione dei parametri su indicati e sono altresì individuati particolari eventi al ricorrere dei quali la temporanea situazione di obiettiva difficoltà è considerata in ogni caso sussistente.

Leggi: Cartelle di pagamento: come fare per rateizzarle le attuali modalità di rateazione, in attesa del testo definitivo che andrà a modificare il sistema di rateazione.