-

Reddito da fotovoltaico: come e quanto è tassato

Le somme riconosciute dal Gestore dei servizi energetici (GSE) per l’energia prodotta da un impianto fotovoltaico non seguono un’unica disciplina fiscale.

Per stabilire se e come devono essere tassate occorre verificare:

- la tipologia di pagamento,

- la potenza dell’impianto,

- la sua destinazione

- la modalità con cui l’energia viene ceduta.

La distinzione principale riguarda gli impianti fino a 20 kW posti prevalentemente al servizio dell’abitazione.

In questi casi, la cessione dell’energia eccedente effettuata da una persona fisica può produrre redditi diversi.

Quando, invece, l’impianto è utilizzato nell’ambito di un’attività economica, non è destinato prevalentemente all’abitazione oppure comporta una cessione totale dell’energia, i proventi assumono generalmente natura di reddito d’impresa.

Reddito da fotovoltaico: le principali tipologie e la tassazione

Prima di determinare le imposte è necessario distinguere le principali tipologie di introiti collegati al fotovoltaico:

- Tariffa incentivante,

- Contributo in conto scambio,

- Liquidazione delle eccedenze,

- Ritiro dedicato,

La tariffa incentivante remunera la produzione di energia secondo le regole previste dal meccanismo agevolativo applicabile all’impianto. Non rappresenta necessariamente il corrispettivo della vendita dell’energia.

Per una persona fisica che utilizza un impianto fino a 20 kW prevalentemente per le esigenze dell’abitazione, la tariffa incentivante non costituisce normalmente un reddito imponibile.

Il trattamento cambia quando l’impianto è inserito in un’attività imprenditoriale: in questo caso, la quota riferibile all’energia ceduta può concorrere alla formazione del reddito d’impresa come contributo in conto esercizio.

Il contributo in conto scambio è riconosciuto nell’ambito dello scambio sul posto, meccanismo che consente di compensare economicamente l’energia immessa in rete con quella prelevata in un momento diverso.

Per il privato con impianto fino a 20 kW al servizio dell’abitazione, il contributo in conto scambio non è normalmente rilevante ai fini delle imposte sui redditi. Diverso è il trattamento della liquidazione monetaria delle eccedenze.

La liquidazione delle eccedenze riguarda l’energia immessa in rete che supera quella prelevata. Le somme riconosciute al privato costituiscono redditi diversi quando l’impianto:

- ha potenza non superiore a 20 kW;

- è prevalentemente al servizio dell’abitazione;

- non è gestito nell’ambito di un’attività d’impresa.

Il GSE trasmette all’Agenzia delle Entrate gli importi erogati alle persone fisiche e ai condomìni per l’energia prodotta in esubero dagli impianti fino a 20 kW, affinché possano essere utilizzati nella dichiarazione precompilata.

Il ritiro dedicato, o RID, è una modalità semplificata di vendita al GSE dell’energia immessa in rete.

Per le persone fisiche occorre distinguere tra cessione parziale e totale:

- in caso di cessione parziale, con impianto fino a 20 kW al servizio dell’abitazione, le somme costituiscono normalmente redditi diversi;

- la cessione totale dell’energia, invece, assume natura commerciale e genera reddito d’impresa, con i conseguenti obblighi fiscali e contabili.

Nei casi diversi da quelli precedenti, in particolare per:

- impianti di potenza superiore a 20 kW

- soggetti diversi da persone fisiche e condomìni (ad esempio imprese, società, enti o titolari di partita IVA)

gli importi riconosciuti dal GSE sono trattati secondo le regole previste per il reddito d’impresa o di lavoro autonomo.

In queste situazioni, gli importi devono essere gestiti nell’ambito degli ordinari adempimenti fiscali e contabili, possono essere soggetti a fatturazione e concorrono alla formazione del reddito complessivo secondo le norme applicabili al soggetto.Redditi da Fotovoltaico: come sono tassati ai privati e condomini

Le persone fisiche e i condomini con impianti fino a 20 kW devono dichiarare le somme riconosciute dal GSE per l’energia immessa in rete, in quanto considerate “redditi diversi” ai sensi dell’art. 67, comma 1, lettera i) del TUIR (Testo Unico delle Imposte sui Redditi).

Per energia immessa in rete si intende la quota di energia elettrica prodotta dal proprio impianto che non viene autoconsumata e quindi ceduta alla rete elettrica.

Devono essere dichiarati gli importi effettivamente ricevuti dal GSE nell’anno di riferimento, compresi anche quelli che:- sono stati trattenuti per compensare importi dovuti al GSE, ad esempio:

- costi amministrativi

- conguagli a debito

- altri debiti legati a contratti intestati allo stesso Operatore

- sono stati pagati a soggetti terzi, come:

- cessionari

- agenti della riscossione

- soggetti pignoranti

- sono stati trattenuti come deposito o garanzia (ad esempio per i RAEE)

Attenzione non devono invece essere dichiarati gli importi relativi a bonifici non andati a buon fine.

Quando il fotovoltaico genera reddito d’impresa

Il limite di 20 kW non è l’unico parametro da considerare, anche un impianto di potenza inferiore può essere qualificato come attività commerciale abituale quando non è prevalentemente destinato ai bisogni dell’abitazione.

Il reddito d’impresa si configura, in particolare, nei seguenti casi:

Situazione Qualificazione fiscale Impianto fino a 20 kW al servizio dell’abitazione, con cessione parziale Reddito diverso Impianto fino a 20 kW non prevalentemente al servizio dell’abitazione Reddito d’impresa Cessione totale dell’energia Reddito d’impresa Impianto superiore a 20 kW Generalmente reddito d’impresa Impianto utilizzato da società o impresa Reddito d’impresa La natura imprenditoriale comporta, secondo il caso concreto, l’apertura della partita IVA, la fatturazione dei corrispettivi, la tenuta della contabilità e la dichiarazione dei ricavi.

Per le imprese, le somme riconosciute dal GSE concorrono ordinariamente alla determinazione del risultato fiscale.

I ricavi della vendita dell’energia sono componenti positivi del reddito e sono assoggettati:

- all’irpef per imprenditori individuali e soci di società di persone;

- all’ires, per le società di capitali;

- all’irap, quando ne ricorrono i presupposti;

- all’iva, secondo la disciplina applicabile all’operazione.

Tabella riepilogativa delle somme erogate dal GSE

Somma GSE Privato con impianto fino a 20 kW abitativo Impresa Tariffa incentivante Normalmente non imponibile Contributo imponibile per la quota riferibile all’attività Contributo in conto scambio Non tassato Ricavo d’impresa Liquidazione delle eccedenze Reddito diverso soggetto a IRPEF Ricavo d’impresa RID con cessione parziale Reddito diverso Ricavo d’impresa RID con cessione totale Reddito d’impresa Ricavo d’impresa Vendita a trader energetico Reddito diverso solo se occasionale e nei limiti previsti Ricavo d’impresa -

Incentivi imprese rinnovabili: 23 miliardi di risorse con il FER definitivo

Il ministro dell’Ambiente e della Sicurezza energetica, Gilberto Pichetto, ha firmato il decreto FERX definitivo.

La firma avviene dopo il passaggio presso l'UE con la decisione della Commissione europea dell’8 giugno scorso di non sollevare obiezioni nei confronti della misura di aiuto, ritenendola compatibile con il mercato interno.

Ora il testo sarà trasmesso agli organi di controllo ed entrerà in vigore il giorno successivo a quello della sua pubblicazione sul sito del MASE.

Il nuovo regime FER X sarà in grado di accelerare la transizione energetica italiana.

La Commissione europea, ha affermato che il nuovo meccanismo potrà contribuire al raggiungimento del target nazionale del 39,4% di consumo finale lordo di energia elettrica da rinnovabili entro il 2030.

Incentivi imprese rinnovabili: 23 miliardi di risorse con il FER definitivo

Il comunicato dello stesso ministero dell'Ambiente specifica che il provvedimento sostiene la produzione di energia elettrica di impianti a fonti rinnovabili con costi di generazione vicini alla competitività di mercato, attraverso la definizione di un meccanismo di supporto.

Destinatari della novità sono gli impianti solari fotovoltaici, eolici, idroelettrici e quelli di trattamento di gas residuati dai processi di depurazione.

In particolare, il decreto FERX definitivo fissa un contingente massimo di 37,15 GW di nuova capacità rinnovabile:

- dieci sono riservati agli impianti fino a 1 MW di potenza, che accedono direttamente al meccanismo di supporto,

- mentre i restanti 27,15 gigawatt sono destinati agli impianti di maggiore dimensione, che devono partecipare a procedure pubbliche competitive, bandite dal Gestore dei Servizi Energetici (GSE).

Il contingente di potenza che sarà complessivamente reso disponibile nelle procedure competitive è stimato in 16,5 GW per l’eolico, 10 per il fotovoltaico, 0,63 per l’idroelettrico e 0,02 per i gas residuati dai processi di depurazione.

Attenzione al fatto che entro sessanta giorni dalla data di entrata in vigore del decreto, il Ministero dell’ambiente e della sicurezza energetica approvi, su proposta del GSE, le regole operative per l’accesso al meccanismo.

In pratica, gli incentivi alle rinnovabili saranno:

- per gli impianti di minore dimensione è previsto l'accesso diretto al meccanismo di supporto, subordinato al rispetto dei requisiti tecnici, ambientali e prestazionali stabiliti dalla normativa;

- per gli impianti superiori a 1 MW l'accesso agli incentivi avviene invece mediante procedure competitive.

-

Superbonus e general contractor: cosa cambia davvero con la Risoluzione 17/2026

La Risoluzione n. 17 del 29 aprile 2026 dell’Agenzia delle Entrate interviene su uno dei nodi più controversi del superbonus: la detraibilità delle spese nei rapporti con il general contractor istituto tipico dei contratti pubblici (articoli 204 e seguenti del Dlgs 36/2023, Codice dei contratti pubblici).

Il documento non introduce una nuova norma, ma riordina la prassi esistente e fissa un criterio interpretativo chiaro, destinato a orientare sia i contribuenti sia gli uffici.

Superbonus e general contractor: cosa cambia davvero con la Risoluzione 17/2026

Per capire la portata della Risoluzione bisogna partire dal funzionamento del superbonus.

Gli articoli 119 e 121 del DL 34/2020 hanno consentito non solo di detrarre le spese, ma anche di trasformare il beneficio in sconto in fattura o credito cedibile.

Questo meccanismo ha favorito la diffusione di modelli organizzativi accentrati.

In molti casi, un unico soggetto il cosiddetto general contractor ha assunto il ruolo di referente unico per il committente: gestisce i lavori, coordina i professionisti, cura gli adempimenti e, spesso, applica lo sconto.

Tuttavia, come chiarisce l’Agenzia, si tratta di una figura non tipizzata nei rapporti tra privati, la cui qualificazione dipende esclusivamente dal contenuto del contratto. Ed è proprio qui che nasce il problema fiscale.

Le verifiche fiscali si sono concentrate su un aspetto preciso: il differenziale tra il costo sostenuto dall’impresa appaltatrice e quello ribaltato al committente.

In pratica, quando l’impresa:

- affida i lavori in subappalto,

- e applica un prezzo superiore rispetto a quello dei subappaltatori,

si genera un margine.

Alcuni uffici hanno ritenuto che tale margine non fosse sempre riconducibile ai lavori, ma potesse rappresentare un compenso per attività di coordinamento.

Da qui la conseguenza più rilevante: il disconoscimento della detrazione per quella quota di costo.

Una lettura che ha creato forte incertezza operativa, soprattutto nei cantieri più complessi.

La Risoluzione affronta il problema con un approccio sostanzialistico, il punto centrale è che non è sufficiente qualificare un costo come “coordinamento” per escluderlo dalla detrazione. Occorre capire cosa remunera davvero quel corrispettivo.

L’Agenzia ribadisce un principio già presente nella prassi, ma spesso applicato in modo disomogeneo: sono agevolabili solo i costi direttamente collegati alla realizzazione dell’intervento.

Ne deriva una distinzione netta:

- le spese per lavori e prestazioni tecniche restano detraibili,

- i compensi per attività meramente amministrative o di coordinamento restano esclusi

Ma la vera novità non è questa e sa nel modo in cui questa distinzione deve essere applicata.

Il cuore della Risoluzione è la differenza tra due figure che, nella pratica, sono spesso sovrapposte:

- il general contractor “puro”, che non esegue lavori ma si limita a coordinare i soggetti coinvolti e a rifatturare i costi. In questo caso, il suo compenso è considerato un costo autonomo, non direttamente collegato all’intervento: quindi non detraibile;

- il general contractor che agisce come appaltatore. Qui la prospettiva cambia radicalmente. Se il soggetto assume l’obbligo di realizzare l’opera nei confronti del committente, il corrispettivo che percepisce è, a tutti gli effetti, prezzo di appalto.

E il prezzo di appalto, anche quando incorpora un margine, rientra tra le spese detraibili, purché rispettati i requisiti di legge.

È una distinzione che, nella pratica, può determinare l’esito di un accertamento.

La Risoluzione chiarisce un punto destinato ad avere effetti rilevanti: la qualificazione fiscale non dipende da come l’impresa organizza i lavori, ma dall’obbligazione che assume.

Se l’impresa si impegna a realizzare l’opera:

- resta appaltatore anche se subappalta,

- resta appaltatore anche se non esegue direttamente i lavori

Il subappalto, quindi, diventa fiscalmente irrilevante ai fini della detrazione.

Questo passaggio smonta una delle principali leve utilizzate nei controlli, ossia l’idea che una struttura “leggera” o fortemente esternalizzata potesse giustificare il disconoscimento dei costi.

Uno dei profili più interessanti della Risoluzione riguarda i limiti all’azione accertativa.

L’Agenzia afferma che non è possibile trasformare automaticamente una parte del prezzo di appalto in compenso per coordinamento.

Per sostenere questa tesi, l’amministrazione deve fornire una prova puntuale, dimostrando che una quota del corrispettivo remunera effettivamente un’attività distinta e autonoma.

In assenza di questa dimostrazione, il margine resta parte integrante del prezzo dei lavori e, come tale, continua a essere detraibile.

Si tratta di un passaggio che rafforza la posizione dei contribuenti e rende più difficile sostenere contestazioni generiche.

-

Conto termico 3.0: riapertura domande dal 13 aprile con precisazioni del GSE

Il Conto termico 3.0 riparte dal 13 aprile, dopo lo stop tecnico del 3 marzo scorso, l’agevolazione per l’efficientamento energetico destinata a cittadini, imprese e pubblica amministrazione, riparte con possibilità di presentare le domande.

Dopo l'annuncio ufficioso dall'amministratore delegato del Gestore dei servizi energetici (Gse), Vinicio Vigilante, ora è ufficiale la partenza da lunedì delle domande.

Rcordiamo che il Conto Termico 3.0 incentiva interventi di piccole dimensioni per l'incremento dell'efficienza energetica e per la produzione di energia termica da fonti rinnovabili con una dotazione finanziaria di 900 milioni di euro annui, erogati con un sostegno in conto capitale fino a un massimo del 65% delle spese ammissibili.

La dotazione finanziaria di 900 milioni di euro è suddivisa in:

- 500 milioni di euro ai privati, di cui 150 milioni destinati alle Imprese;

- 400 milioni di euro alle Pubbliche Amministrazioni, di cui 20 milioni destinati alle Diagnosi Energetiche.

Le domande sono attive dallo scorso 25 dicembre: Scarica qui il documento del GSE.

In proposito è stato pubblicato in GU n 224 del 26 settembre il Decreto 7 agosto del MASE

Leggi qui, Conto Termico 3.0: il GSE pubblica i contratti tipo per le domande per i contratti tipo pe rle domande con:

- accesso diretto

- per prenotazione.

Rispetto al Conto Termico 2.0, il nuovo Conto Termico prevede:

- l'estensione del perimetro delle Pubbliche Amministrazioni che possono accedere al meccanismo;

- l'ampliamento delle tecnologie incentivabili;

- l'ammissibilità agli interventi di efficienza anche ai soggetti privati su edifici appartenenti all'ambito terziario;

- il contributo anticipato per la redazione della diagnosi energetica riservato alle Pubbliche Amministrazioni e agli ETS non economici, pari al 50% della spesa da sostenere;

- la possibilità di accedere al meccanismo tramite le Comunità Energetiche Rinnovabili o i Gruppi di autoconsumatori di cui le PA, ETS o soggetti privati siano membri;

- la possibilità di accedere al meccanismo mediante un soggetto privato nell'ambito di una configurazione di partenariato pubblico-privato, esclusivamente per le PA;

- l'innalzamento della quota incentivata al 100% della spesa, per interventi realizzati su edifici di proprietà dei Comuni con popolazione fino a 15.000 abitanti e da essi utilizzati;

- la maggiorazione dell'incentivo per alcune categorie di interventi di efficienza energetica che utilizzano componenti esclusivamente prodotti nell'Unione Europea o che prevedono l'installazione di impianti con moduli fotovoltaici iscritti al “registro delle tecnologie del fotovoltaico".

Prima di riepilogare tutte le regole specifichiamo che il GSE nel suo comunicato del 10 aprile ha evidenziato quanto segue:

Il Portale per la presentazione delle richieste relative al Conto termico 3.0 riaprirà il 13 aprile 2026 alle ore 12:00 per l'invio delle istanze – esclusivamente in accesso diretto – per privati, imprese, Enti del Terzo Settore e Pubbliche Amministrazioni.

Per le imprese resta disponibile, all'interno del portale l'apposita funzionalità per la presentazione della domanda per la “valutazione preliminare imprese".

Con la riapertura del Portale sarà inoltre prevista la proroga dei termini per l'invio delle istanze la cui scadenza ricadeva nel periodo di sospensione. Ulteriori informazioni saranno comunicate nel corso dei prossimi giorni anche tramite specifiche FAQ.

Infine, si rende noto che, il 15 aprile, sarà pubblicato nella sezione dedicata il catalogo degli apparecchi prequalificati.

Conto termico 3.0: che cos’è

Il Decreto 7 agosto 2025 va ad aggiornare la disciplina per l’incentivazione di interventi di piccole dimensioni per l’incremento dell’efficienza energetica e per la produzione di energia termica da fonti rinnovabili secondo principi di semplificazione, efficacia, diversificazione e innovazione tecnologica, nonché di coerenza con gli obiettivi di riqualificazione energetica degli edifici della pubblica amministrazione, tenendo conto di quanto disposto all’articolo 10, comma 1, lettere b) e c), del decreto legislativo 8 novembre 2021, n. 199.

La nuova disciplina, in coerenza con le indicazioni del Piano Nazionale Integrato per l'Energia e il Clima, concorre al raggiungimento degli obiettivi di decarbonizzazione e di efficientamento energetico del settore civile.

La misura di incentivazione è sottoposta ad aggiornamento periodico con decreto del Ministro dell’ambiente e della sicurezza energetica, previa intesa con la Conferenza Unificata.Il “nuovo” Conto Termico non è già in vigore ma ai sensi dell’art. 31 è in vigore il “novantesimo giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana”, ossia dal 25 dicembre 2025.

Inoltre ai sensi dell’art. 30 comma 1 le domande di richiesta degli incentivi presentate prima di tale data, sono rimaste soggette alla disciplina del “Conto Termico 2.0” di cui al DM 16 febbraio 2016.

In sintesi è bene evidenziare che sia per le amministrazioni pubbliche, sia per i soggetti privati, sono incentivati tanto gli interventi di incremento dell’efficienza energetica degli edifici come ad esempio:

- isolamento dell’involucro,

- finestre comprese;

- sistemi di illuminazione;

- building automation;

- ricarica di veicoli elettrici;

- impianti fotovoltaici e relativi sistemi di accumulo)

quanto gli interventi di produzione di energia termica da fonti rinnovabili quali ad esempio:

- sostituzione di impianti di climatizzazione invernale;

- installazione di impianti solari termici)

Attenzione al fatto che per i soggetti privati gli interventi su edifici residenziali incentivati sono solo quelli di produzione di energia termica da fonti rinnovabili.

Gli enti del Terzo Settore sono assimilati a pubbliche amministrazioni e quindi entrambe le macrocategorie di interventi incentivati possono avere per oggetto sia edifici residenziali che non residenziali.

Scarica qui il documento del GSE.

Accedi al portale del conto termico 3.0

Conto termico 3.0: incremento efficienza energetica negli edifici

Relativamente agli interventi di piccole dimensioni per l'incremento dell'efficienza energetica negli edifici, sono ammessi ai benefici previsti dal decreto, in relazione a uno o più interventi di cui all’articolo 5:

- a) le amministrazioni pubbliche;

- b) i soggetti privati, esclusivamente per interventi eseguiti su edifici appartenenti all’ambito terziario di cui alla lettera b), dell’articolo 2, del presente decreto.

Attenzione al fatto che ai fini del decreto sono assimilati alle amministrazioni pubbliche gli enti del terzo settore di cui alla lettera n) dell’articolo 2, che non svolgono attività di carattere economico.

Scarica qui il documento del GSE.

Conto termico 3.0: spese ammissibili

Per l'incremento efficienza energetica negli edifici sono incentivabili uno o più dei seguenti interventi di incremento dell'efficienza energetica in edifici esistenti, parti di edifici esistenti o unità immobiliari esistenti dotati di impianto di climatizzazione:

- a) isolamento termico di superfici opache delimitanti il volume climatizzato, anche unitamente all’eventuale installazione di sistemi di ventilazione meccanica;

- b) sostituzione di chiusure trasparenti comprensive di infissi delimitanti il volume climatizzato;

- c) installazione di sistemi di schermatura e/o ombreggiamento e/o sistemi di filtrazione solare esterni per chiusure trasparenti con esposizione da Est-sud-est a Ovest, fissi o mobili, non trasportabili;

- d) trasformazione degli edifici esistenti in “edifici a energia quasi zero”;

- e) sostituzione di sistemi per l’illuminazione d’interni e delle pertinenze esterne degli edifici esistenti con sistemi efficienti di illuminazione;

- f) installazione di tecnologie di gestione e controllo automatico (building automation) degli impianti termici ed elettrici degli edifici, ivi compresa l’installazione di sistemi di termoregolazione e contabilizzazione del calore, trasmissione ed elaborazione dei dati stessi;

- g) installazione di elementi infrastrutturali per la ricarica privata di veicoli elettrici, anche aperta al pubblico, presso l’edificio e le relative pertinenze, ovvero presso i parcheggi adiacenti, a condizione che l’intervento sia realizzato congiuntamente alla sostituzione di impianti di climatizzazione invernale esistenti con impianti di climatizzazione invernale dotati di pompe di calore elettriche;

- h) installazione di impianti solari fotovoltaici e relativi sistemi di accumulo e/o opere di allacciamento alla rete, presso l’edificio o nelle relative pertinenze, a condizione che l’intervento sia realizzato congiuntamente alla sostituzione di impianti di climatizzazione invernale esistenti con impianti di climatizzazione invernale dotati di pompe di calore elettriche.

Scarica qui il documento del GSE.

Conto termico 3.0: regole generali per tutte le tipologie di incentivi

Nel rispetto dei principi di cumulabilità di cui all'articolo 17 del decreto, l'ammontare dell'incentivo erogato al Soggetto Responsabile ai sensi del presente decreto non può eccedere il 65% delle spese sostenute.

In deroga a quanto previsto al comma 1, per gli interventi realizzati su edifici di comuni con popolazione fino 15.000 abitanti e da essi utilizzati, nonché per gli interventi realizzati su gli edifici pubblici previsti all’articolo 48-ter del decreto-legge 14 agosto 2020, n. 104, convertito con modificazioni dalla Legge 13 ottobre 2020, n. 126 e s.m.i., appartenenti a qualunque categoria catastale, l’incentivo spettante è determinato nella misura del 100% delle spese ammissibili, fatti salvi i limiti per unità di potenza e unità di superficie stabiliti dal presente decreto e ferma restando l’applicazione dei livelli massimi dell’incentivo spettante.

Gli interventi di cui agli articoli 5 e 8 del presente decreto sono incentivati in rate annuali costanti, per la durata definita nella Tabella 1, secondo le modalità di cui agli allegati al presente decreto.Ai fini dell’accesso agli incentivi di cui al presente decreto, il Soggetto Responsabile presenta domanda al GSE, esclusivamente tramite il Portaltermico, attraverso la scheda-domanda.

L’accesso agli incentivi avviene attraverso due modalità alternative:- a) tramite accesso diretto: la richiesta deve essere presentata entro novanta giorni dalla conclusione dell’intervento, pena la non ammissibilità ai medesimi incentivi. La dilazione dei pagamenti può protrarsi fino a centoventi giorni, ad esclusione dei pagamenti per le prestazioni professionali di cui all’articolo 6, comma 1, lettera i) e all’articolo 9, comma 1, lettera c). Esclusivamente per i soggetti privati, è ammessa una dilazione dei pagamenti per un periodo maggiore a centoventi giorni, a condizione che l’ultima quota pagata sia superiore al 10% della spesa totale sostenuta per la realizzazione dell’intervento.

- b) tramite prenotazione: i soggetti ammessi di cui all’articolo 4, comma 1, lett. a) e all’articolo 7, comma 1, lett. a) che operano direttamente o attraverso la ESCO che agisce per loro conto per i successivi punti ii. e iii., trasmettono al GSE una scheda-domanda a preventivo per la prenotazione dell’incentivo. La richiesta di prenotazione può essere presentata al verificarsi di almeno una delle seguenti condizioni:

- i. presenza di una diagnosi energetica e di un provvedimento o altro atto amministrativo attestante l’impegno all’esecuzione di almeno uno degli interventi ricompresi nella diagnosi energetica e coerenti con le disposizioni di cui agli articoli 5 e 8 del presente decreto. Nel caso in cui si dichiari

- di avvalersi di un contratto di prestazione energetica, lo schema tipo dello stesso è allegato all'atto amministrativo. Per gli edifici interessati da eventi di calamità naturale, in deroga all’obbligo di presentazione della diagnosi energetica, è possibile inviare il progetto esecutivo;

- ii. presenza di un contratto di prestazione energetica stipulato con una ESCO, qualora la ESCO sia qualificata Soggetto Responsabile;

- iii. presenza di un contratto di prestazione energetica o di un altro contratto di fornitura integrato per la riqualificazione energetica dei sistemi interessati da cui poter desumere le spese ammissibili previste per l’intervento proposto, nel caso in cui l’amministrazione pubblica sia il Soggetto Responsabile. Alla domanda è allegata, oltre a quanto previsto dal comma 3 del presente articolo con riferimento all'intervento da eseguire, copia del contratto firmato da entrambe le parti ed immediatamente esecutivo dalla data del riconoscimento della prenotazione dell'incentivo da parte del GSE;

- iv. presenza di un provvedimento o altro atto amministrativo attestante l'avvenuta assegnazione dei lavori oggetto della scheda-domanda, unitamente al verbale di consegna dei lavori redatto dal direttore dei lavori secondo quanto prescritto dal decreto legislativo 31 marzo 2023, n.36.

Lo stesso gestore GSE ha riportato una pratica tabella di riepilogo con le regole per la domanda di incentivo:

Soggetti ammessi per modalità di accesso

Soggetto ammesso Accesso diretto per prenotazione Pubbliche amministrazioni si si Enti del Terzo settore non economici si si Enti del Terzo settore economici si anticipato da valutazione preliminare si Soggetti Privati per interventi su edifici del settore residenziale si anticipato da valutazione preliminare in caso di imprese no Soggetti Privati per interventi su edifici del settore terziario si anticipato da valutazione preliminare in caso di imprese no Fonte GSE

Conto termico 3.0: le misure per le imprese

Se l'incentivo riguarda l'imprese, sono ammessi agli incentivi gli interventi di efficienza energetica di cui all’articolo 5, in grado di determinare una riduzione della domanda di energia primaria di almeno il 10% rispetto alla situazione precedente all'investimento, ovvero, in caso di multi-intervento, una riduzione della domanda di energia primaria di almeno il 20% rispetto alla situazione precedente all'investimento.

Al fine della verifica della domanda di energia primaria, nonché del miglioramento della prestazione energetica rispetto alla situazione ex-ante, fa fede l'attestato di prestazione energetica (A.P.E.), di cui all'articolo 6 del decreto legislativo 19 agosto 2005, n. 192, redatto prima e dopo l'intervento, rilasciato da un tecnico abilitato nella forma della dichiarazione asseverata.

Non possono essere ammessi agli incentivi per le imprese gli interventi che prevedono l'installazione di apparecchiature energetiche alimentate a combustibili fossili, compreso il gas naturale.

Non sono ammessi agli incentivi gli interventi per i quali, prima dell'avvio dei lavori, non sia stata presentata una richiesta preliminare di accesso agli incentivi comprensiva di almeno le seguenti informazioni:

- a. nome e dimensioni dell'impresa;

- b. descrizione del progetto, comprese le date di inizio e fine;

- c. ubicazione del progetto;

- d. elenco dei costi del progetto;

- e. tipologia dell'aiuto (sovvenzione, prestito, garanzia, anticipo rimborsabile, apporto di capitale o altro) e importo del finanziamento pubblico necessario per il progetto. Il GSE stabilisce nell’ambito delle Regole Applicative di cui all’articolo 29 le modalità di attuazione del presente comma.

Per le sole aziende agricole e le imprese operanti nel settore forestale è ammessa all’incentivo, oltre alla sostituzione, l’installazione di impianti di climatizzazione invernale o di riscaldamento delle serre e dei fabbricati rurali esistenti o per la produzione di energia termica per processi produttivi o immissione in reti di teleriscaldamento e teleraffreddamento con impianti di climatizzazione invernale dotati di generatore di calore alimentato da biomassa, compresi i sistemi ibridi e bivalenti a pompa di calore, unitamente all’installazione di sistemi per la contabilizzazione del calore nel caso di impianti con potenza termica utile superiore a 200 kW.

L’installazione deve essere realizzata secondo le modalità di cui agli allegati I e II al presente decreto.

Per le spese ammissibili relative agli interventi realizzati dalle imprese

- 1. I costi ammissibili sono i costi complessivi di investimento. Nel caso di interventi di efficienza energetica, i costi non direttamente connessi al conseguimento di un livello più elevato di prestazioni energetiche o ambientali non sono ammissibili.

- 2. Per le piccole e medie imprese sono inclusi, tra le spese ammissibili anche i costi relativi alla redazione dell’attestato di prestazione energetica ante e post-intervento.

- 3. Il GSE specifica nell’ambito delle Regole Applicative di cui all’articolo 29, l’elenco delle spese ammissibili di cui agli articoli 6 e 9 che rispettano le condizioni di cui ai commi 1 e 2 del presente articolo.

Il decreto prevede che nel caso in cui il soggetto ammesso è una impresa, fermo restando quanto previsto all’articolo 12, le regole per le imprese non si applicano:

- a. alle imprese in difficoltà secondo la definizione riportata nella Comunicazione della Commissione Orientamenti sugli aiuti di Stato per il salvataggio e la ristrutturazione di imprese non finanziarie in difficoltà, pubblicata nella Gazzetta Ufficiale dell’Unione europea C 249 del 31 luglio 2014;

- b. alle imprese nei confronti delle quali pende un ordine di recupero per effetto di una precedente decisione della Commissione Europea che abbia dichiarato gli incentivi percepiti illegali e incompatibili con il mercato interno.

-

Comunicazioni ENEA 2026: il via dal 22 gennaio

L'ENEA con un avviso pubblicato sul proprio portale informa del fatto che a partire dal 22 gennaio 2026 è operativo il portale aggiornato bonusfiscali.enea.it per la trasmissione dei dati degli interventi con data di fine lavori nel 2025 e 2026.In particolare si tratta degli interventi che accedono alle detrazioni fiscali di Ecobonus (legge 296/2006 e art. 14 del D.L. 63/2013) e Bonus Casa(art. 16 bis del DPR 917/86 e art. 16 del DL 63/2013).

Attenzione al fatto che è possibile accedere al servizio online solo autenticandosi tramite SPID di persona fisica o CIE.

L'ENEA ha specificato che il conteggio dei 90 giorni per la trasmissione dati decorre dal 22 gennaio 2026:

- per gli interventi conclusi tra il 1° gennaio 2026 e la data di messa on line del portale (22 gennaio);

- per i lavori conclusi nel 2025 ma con parte delle spese da detrarre sostenute nel 2026.

ENEA ha attivato, per richieste di tipo tecnico, un assistente virtuale che risponde in tempo reale ai quesiti.

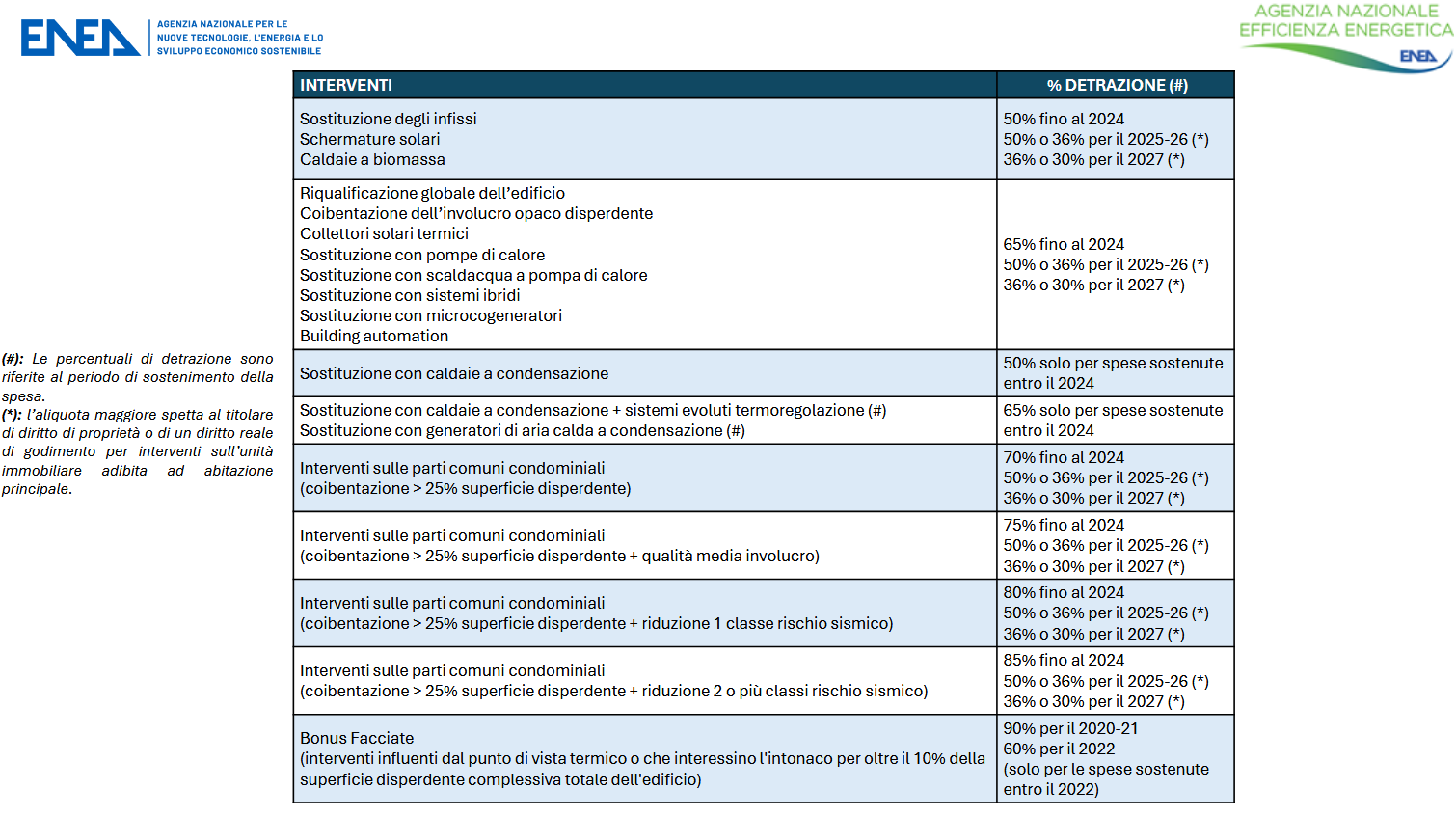

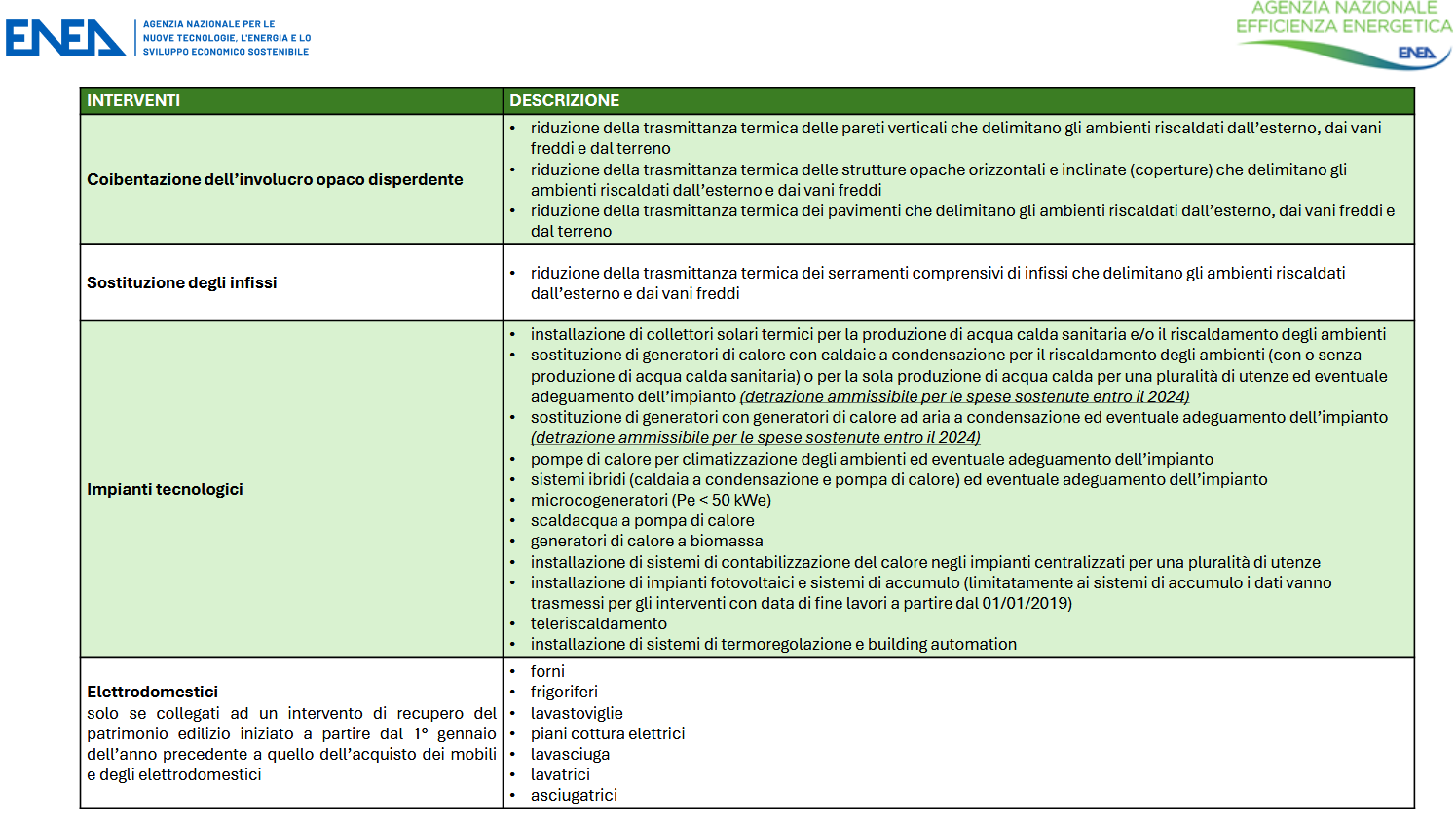

Interventi ammessi all’ecobonus

L'ENEA ha reso disponibile la seguente tabella di riepilogo per gli interventi ammessi alla agevolazione

Interventi ammessi al bonus casa

L'ENEA ha reso disponibile la seguente tabella di riepilogo per gli interventi ammessi alla agevolazione

-

Superbonus 110%: comunicazione entro il 10.09 zone terremoto 2016

Con il DPCM 24 luglio 2025 n. 675, il Commissario straordinario del Governo per la ricostruzione nelle Regioni Abruzzo, Lazio, Marche e Umbria colpite dal sisma 2016 ha previsto l’invio di una ulteriore comunicazione entro il 10 settembre 2025 per il monitoraggio della spesa relativa alla realizzazione degli interventi agevolati con il superbonus per la ricostruzione privata del sisma.

Vediamo maggiori dettagli.

Superbonus 110%: comunicazione entro il 10.09 zone terremoto 2016

Con il DPCM il Commissario straordinario del Governo per la riparazione, la ricostruzione delle regioni Abruzzo, Lazio, Marche e Umbria interessati dagli eventi sismici verificatisi a far data dal 24 agosto 2016, decreta:

- di attivare un monitoraggio puntuale della spesa relativa alla realizzazione degli interventi nella ricostruzione privata Sisma 2016, agevolabili ai sensi dell'articolo 119 del decreto-legge n. 34 del 2020, utile anche a favorire l'elaborazione di proposte finalizzate a garantire la continuità delle attività di ricostruzione connesse al Sisma 2016. Detto monitoraggio avrà dunque finalità meramente conoscitive.

- di disporre per le richieste di contributo di cui all'articolo 47 del Testo Unico della Ricostruzione Privata, trasmesse in data antecedente al 30 marzo 2024, per le quali, alla data di pubblicazione del presente decreto sul sito istituzionale del Commissario straordinario, non sia stato ancora emanato il decreto di concessione e reso disponibile il CUP dell'intervento, l'integrazione, da parte del professionista, del dato economico del Superbonus sulla piattaforma GE.DI.SI come risultante dalla documentazione trasmessa in allegato alle anzidette RCR o nel relativo fascicolo. Tale dato deve essere dichiarato, entro il termine del 10 settembre 2025, con la trasmissione di una variante (RCR) all'interno del fascicolo GE.DI.SI., procedendo, nel Quadro C – Sezione “Disciplina in materia di concorso di risorse”, a dichiarare, in successione, quanto segue:

- a) Si intende fruire di incentivi fiscali per la quota eccedente il contributo (art. 47 c. 1 TU);

- b) “Super bonus” ai sensi dell'art. 119 commi 1-ter e 4-quater del DL 34/2020;

- c) Variante a RCR trasmessa prima del 30/3/2024 (entrata in vigore D.L. 39/2024) e indicando contestualmente la modalità di fruizione (diretta, sconto in fattura, cessione del credito). Deve, inoltre, essere dichiarato l'importo (IVA inclusa) eccedente il contributo per la ricostruzione per il quale è stata richiesta la detrazione fiscale, distinto tra spese attinenti ai lavori e spese tecniche, come desumibile dalla documentazione di progetto.La predetta variante deve essere presentata esclusivamente nel caso in cui nella originaria richiesta di contributo non siano stati dichiarati tali importi.

- di prevedere, per gli interventi agevolabili di cui all'articolo 47 del Testo Unico della Ricostruzione Privata oggetto di decreto di concessione del contributo per i quali, alla data di pubblicazione del presente decreto sul sito istituzionale del Commissario straordinario, non sia stata effettuata alcuna comunicazione sul Portale Nazionale delle Classificazioni Sismiche (P.N.C.S.) in ordine ai SAL, che i professionisti, individuati ai sensi dell'art. 5 del Decreto del Presidente del Consiglio dei ministri del 17 settembre 2024, accedano alla predetta Piattaforma con le modalità indicate nelle “Linee guida per la trasmissione delle informazioni al PNCS”, pubblicate sul sito istituzionale del Dipartimento Casa Italia, e dichiarino, ai sensi degli articoli 47, 75 e 76 del D.P.R. 28/12/2000 n. 445, il dato identificativo dell'intervento finanziato, vale a dire il Codice Unico del Progetto (CUP) associato alla richiesta di concessione del contributo presentata sulla piattaforma delCommissario straordinario GE.DI.SI. in aggiunta ai dati richiesti dall'articolo 3, comma 2, del decreto-legge n. 39 del 29 marzo 2024, quali:

- “dati catastali (lettera a), acquisiti in automatico dalla asseverazione del progettista; ammontare delle spese sostenute nell'anno 2024 alla data di entrata in vigore del presente decreto (lettera b); ammontare delle spese che prevedibilmente saranno sostenute successivamente alla data di entrata in vigore del presente decreto negli anni 2024 e 2025 (lettera c); percentuali delle detrazioni spettanti in relazione alle spese di cui alle lettere b) e c) (lettera d).”

- di prevedere, altresì, per gli interventi di cui al comma 3 per i quali, alla data di pubblicazione del presente decreto sul sito istituzionale del Commissario straordinario, sia stata già effettuata sul P.N.C.S la comunicazione del primo SAL relativo alle spese sostenute per gli incentivi fiscali, che la predetta comunicazione venga integrata con l'inserimento – sullo stesso portale – del Codice Unico del Progetto (CUP), associato alla richiesta di concessione del contributo presentata sulla piattaforma GE.DI.SI.

- In entrambi i casi di cui ai punti 3 e 4 il dato del CUP dovrà essere integrato sul P.N.C.S. del Dipartimento Casa Italia inderogabilmente entro il termine del 10 settembre 2025, seguendo le indicazioni contenute nel Manuale utente asseveratore, allegato al presente Decreto, pubblicato anche sul portale P.N.C.S.

- Il presente decreto è pubblicato sul sito internet del Commissario Straordinario – sezione Amministrazione trasparente ed è trasmesso agli Uffici Speciali delle Regioni Abruzzo, Lazio, Marche e Umbria, nonché agli ordini professionali interessati.

-

Superbonus 2025: istruzioni ADE dopo la legge di bilancio

Pubblicata la Circolare n 8/2025 con tutte le istruzione delle Entrate sulle novità introdotte per i bonus edilizi dalla Legge di Bilancio 2025.

Relativamente al Superbonus, misura che sta andando a morire, vediamo cosa viene specificato dalla Circolare del 19 giugno.

Superbonus 2025: istruzioni ADE dopo la legge di bilancio

Il 31 dicembre 2024 è scaduta l'aliquota al 70% del superbonus massicciamente ridimensionato da tutte le norme in tema, avvicendatesi nel corso del 2023 e del 2024.

Sul superbonus la legge di bilancio 2025 ha previsto alcune novità e in particolare, il comma 56 modifica l’articolo 119 del decreto-legge 19 maggio 2020, n. 34.

La lettera a) introduce un nuovo comma 8-bis.2. all’articolo 119 che stabilisce che la detrazione del 65 per cento prevista dal comma 8-bis, primo periodo, per le spese sostenute nell’anno 2025 spetta esclusivamente per gli interventi già avviati ovvero per i quali, alla data del 15 ottobre 2024, risulti:

- a) presentata la comunicazione di inizio lavori asseverata (CILA) ai sensi del comma 13-ter, se gli interventi sono diversi da quelli effettuati dai condomini;

- b) adottata la delibera assembleare che ha approvato l'esecuzione dei lavori e presentata la comunicazione di inizio lavori asseverata (CILA) ai sensi del comma 13-ter, se gli interventi sono effettuati dai condomini;

- c) presentata l'istanza per l'acquisizione del titolo abilitativo, se gli interventi comportano la demolizione e la ricostruzione degli edifici.

La lettera b) introduce un nuovo comma 8-sexies. sempre all’articolo 119 che riconosce la facoltà di ripartire in dieci quote annuali di pari importo la detrazione spettante per le spese sostenute dal 1° gennaio 2023 al 31 dicembre 2023.

Nello specifico si prevede che per le spese sostenute dal 1° gennaio 2023 al 31 dicembre 2023 relativamente agli interventi rientranti nella disciplina del superbonus, la detrazione può essere ripartita, su opzione del contribuente, in dieci quote annuali di pari importo a partire dal periodo d'imposta 2023.

Con la Circolare n 8 del 19 giugno in merito a queste novità viene precisato quanto segue.

Si forniscono chiarimenti sulla detrazione del 65% delle spese sostenute nel 2025 prevista a favore dei condomìni, delle persone fisiche che realizzano interventi su edifici composti da 2 a 4 unità immobiliari, delle Organizzazioni non lucrative di utilità sociale (Onlus), delle Organizzazioni di volontariato (OdV) e delle Associazioni di promozione sociale (Aps).

Lo sconto fiscale è infatti riconosciuto a patto che, entro il 15 ottobre 2024, risulti presentata la Cila, sia adottata la delibera assembleare per gli interventi effettuati dai condomini, sia presentata l’istanza per l’acquisizione del titolo abilitativo, se gli interventi comportano la demolizione e la ricostruzione degli edifici.

Per i contribuenti che hanno sostenuto spese nel 2023 per interventi agevolati potranno scegliere di ripartire la detrazione in 10 quote annuali di pari importo si precisa che la scelta potrà essere effettuata presentando una dichiarazione integrativa entro il 31 ottobre 2025.

In caso di maggior debito d’imposta, il versamento potrà essere effettuato senza sanzioni né interessi entro il termine per il versamento del saldo delle imposte relative al 2024.

Pedr le istruzioni pratiche di come gestire l'opzione in dichiarazione leggi: Superbonus in 10 rate: con l'integrativa entro il 31 ottobre..

Allegati: -

General contractor e superbonus: condizioni per continuare con lo sconto in ft

Con la Risposta a interpello n 26 del 12 febbraio le Entrate replicano al caso di appalto con general contractor per il superbonus ed esercizio delle opzioni per il cd. sconto in fattura o per la cessione del credito d'imposta di cui all'articolo 121 del decreto legge n. 34 del 2020 , a seguito dell'entrata in vigore del decreto legge n. 39 del 2024.

In sintesi le Entrate hanno evidenziato che il condominio potrà continuare ad applicare lo sconto in fattura se il general contractor ha pagato ai subappaltatori, entro il 30 marzo 2024, almeno una parte dei lavori già eseguiti, anche in assenza di fatture emesse nei confronti del condominio.

General contractor e superbonus: condizioni per continuare con lo sconto in ft

L'interpello fornisce un chiarimento sull’applicazione delle deroga al generale divieto all'esercizio delle opzioni per la fruizione con modalità alternative alla detrazione operato dal Dl n. 11/2023 (“decreto Cessioni”) come modificato dal Dl n. 39/2024.

Il condominio ha deciso con assemblea straordinaria tenutasi nel 2022, di effettuare lavori per i quali intende usufruire delle detrazioni del Superbonus, affidando gli interventi a un general contractor interessato ad applicare lo sconto in fattura.

Dopo aver presentato la Cilas il 25 novembre 2022, il condominio ha dovuto cambiare il general contractor e l'inizio dei lavori è slittato al 6 novembre 2023.

Inoltre, il condominio intende utilizzare il Superbonus con una detrazione del 70% per le spese del 2024, rientrando nelle deroghe previste dal decreto Cessioni.

Il condominio chiede se può continuare a utilizzare lo sconto in fattura anche dopo l'entrata in vigore del decreto-legge n. 39/2024, nonostante non ci siano fatture dirette tra il general contractor e il condominio al 30 marzo 2024.

Il Dl n. 11/2023) all'articolo 2, comma 1, ha stabilito, a partire dal 17 febbraio 2023, un divieto all'esercizio delle opzioni alternative alla detrazione, come lo sconto in fattura o la cessione del credito.Tuttavia, i commi successivi hanno previsto specifiche deroghe a tale divieto, applicabili solo al verificarsi di determinate condizioni.

Il comma 2, ha previsto che il divieto non si applica per le spese sostenute per interventi che beneficiano del Superbonus (articolo 119 del decreto Rilancio) e per altre detrazioni specifiche.

Inoltre, al comma 2, lettera b), ha stabilito che il divieto non opera se, prima del 17 febbraio 2023, è stata adottata una delibera assembleare da parte dei condomini e presentata la comunicazione di inizio lavori asseverata (Cila).

L'articolo 1 del decreto-legge n. 39/2024 ha ulteriormente rimodulato l'ambito di applicazione delle deroghe previste dal decreto Cessioni prevedendo che le disposizioni di cui all'articolo 2, commi 2 e 3, non si applicano agli interventi per i quali, alla data di entrata in vigore del decreto, non è stata sostenuta alcuna spesa documentata da fattura per lavori già effettuati.

La norma ha l'obiettivo di garantire che solo coloro i quali hanno effettivamente sostenuto spese documentate per lavori già effettuati possano continuare a esercitare le opzioni di sconto in fattura o cessione del credito.Le deroghe al divieto di esercizio delle opzioni continuano a operare solo se, entro il 30 marzo 2024, sono stati effettuati lavori e sono state sostenute le relative spese.

L'agenzia ha precisato che nel caso di sconto in fattura, se lo sconto è integrale si fa riferimento alla data di emissione della fattura, se lo sconto è parziale si considera la data di pagamento dell'importo residuo.

Inoltre, l’Agenzia ricorda che, secondo la risposta n. 137/2024, la spesa effettuata con bonifico, si considera sostenuta nel momento in cui viene dato l'ordine di pagamento alla banca.

Viene inoltre precisato che per esercitare l'opzione di sconto in fattura, è necessario che il pagamento avvenga entro il 30 marzo 2024 e si riferisca a lavori già effettuati.

La condizione di lavori già effettuati è soddisfatta se il pagamento è effettuato entro il 30 marzo 2024 e si riferisce alla realizzazione, anche parziale, dei lavori.

Attenzione al fatto che è possibile che la spesa sia sostenuta da un soggetto diverso dal committente finale, purché documentata.

Conseguentemente, l'opzione per lo sconto in fattura o per la cessione del credito può essere esercitata anche dal committente che si avvale di un appaltatore come un contraente generale, che nonostante abbia pagato alla data del 30 marzo 2024 ai subappaltatori una parte dei lavori effettuati, non abbia entro tale data emesso fattura nei confronti del committente in relazione ai medesimi lavori. L’Agenzia, precisa che anche in questa ipotesi i pagamenti devono riferirsi a lavori già effettuati

Quando più interventi sono compresi nello stesso titolo abilitativo, la condizione è soddisfatta se le spese pagate si riferiscono anche a solo uno degli interventi.

Il egame tra il pagamento e il committente, beneficiario finale dell’agevolazione, deve essere ben documentato.

-

Autoproduzione PMI energia da fonti rinnovabili: 320 ML per incentivi

Il MIMIT con un avviso del 5 dicembre informa della firma di un decreto con nuovi contributi in arrivo per le PMI che autoproducono energia da fonti rinnovabili.

A chi spettano e in che misura.

Autoproduzione PMI energia da fonti rinnovabili: 320 ML dal MIMIT

Il ministro delle Imprese e del Made in Italy, Adolfo Urso, ha firmato il decreto “Sostegno per l'autoproduzione di energia da fonti rinnovabili nelle PMI” che prevede un regime di agevolazioni, concesse sotto forma di contributo in conto impianti, per i programmi di investimento delle piccole e medie imprese finalizzati all’autoproduzione di energia elettrica ricavata da impianti solari fotovoltaici o mini eolici, per l’autoconsumo immediato e per sistemi di accumulo/stoccaggio dell’energia dietro il contatore per autoconsumo differito.

Le risorse destinate alla misura sono 320ML di euro a valere sull’Investimento 16 della Missione 7 “REPowerEU” del PNRR.

Il 40% delle risorse è riservato alle Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia e un altro 40% alle micro e piccole imprese.

Autoproduzione PMI energia da fonti rinnovabili: misura dell’incentivo

Le agevolazioni, concesse ai sensi del “Regolamento GBER”, saranno assegnate nella misura massima del:

- 30% per le medie imprese;

- 40% per le micro e piccole imprese;

- 30% per l’eventuale componente aggiuntiva di stoccaggio di energia elettrica dell’investimento;

- 50% per la diagnosi energetica ex-ante necessaria alla pianificazione degli interventi previsti dal decreto.

Qualora, in fase di definizione della graduatoria, le risorse destinate alle riserve non dovessero essere pienamente assorbite, saranno rese disponibili per il finanziamento delle domande di agevolazione riferite ai restanti territori e alle imprese di media dimensione.

Ai fini delle agevolazioni sono ammesse le spese, non inferiori a 30 mila euro e non superiori a 1 milione di euro e relative ad una sola unità produttiva del soggetto proponente, per:

- l’acquisto, l’installazione e la messa in esercizio di beni materiali nuovi strumentali, in particolare impianti solari fotovoltaici o mini eolici, sostenuti a partire dalla data di presentazione della domanda di agevolazione;

- apparecchiature e tecnologie digitali strettamente funzionali all’operatività degli impianti;

- sistemi di stoccaggio dell’energia prodotta;

- diagnosi energetica necessaria alla pianificazione degli interventi.

Attenzione al fatto che cCon successivo provvedimento direttoriale saranno stabiliti modalità e termini di presentazione delle domande di agevolazione e gli schemi per la presentazione delle stesse.

-

Fondo perduto superbonus indigenti: 100% di spettanza

Le Entrate con il Provvedimento n 411551 del 29.11.2024 hanno fissato al 100% la percentuale di spettanza della misura agevolativa nota come superbonus indigenti.

Ricordiamo che il 31 ottobre è scaduto il termine per le domande per i soggetti con redditi fino a 15mila euro relativo alle ristrutturazioni degli immobili con il superbonus.

Le regole sono state stabilite dal Provvedimento n 360503 del 18 settembre dell'Agenzia delle Entrate e la misura è disciplinata dal Decreto 6 agosto del MEF, pubblicato in GU n 208 del 5 settembre, con la Definizione dei criteri e delle modalità per l’erogazione del contributo relativo alle spese sostenute nell’anno 2024 per gli interventi di efficienza energetica, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici.

Fondo perduto superbonus indigenti 2024: che cos’è

L’art. 1, comma 2, del d.l. 29 dicembre 2023, n. 212, convertito, con modificazioni, dalla legge 22 febbraio 2024, n. 17, ha previsto l’erogazione di un contributo a favore dei soggetti che sostengono, nel periodo che va dal 1° gennaio 2024 al 31 ottobre 2024, le spese per gli interventi agevolati con superbonus (ai sensi dell’articolo 119, comma 8-bis, primo periodo, del d.l. n. 34 del 2020).

L’erogazione del contributo è limitata ai soggetti con un reddito di riferimento non superiore a 15.000 euro, determinato ai sensi dell'articolo 119, comma 8-bis.1, del citato d.l. n. 34 del 2020, per le spese relative agli interventi che entro la data del 31 dicembre 2023 abbiano raggiunto uno stato di avanzamento dei lavori non inferiore al 60 per cento.

Fondo perduto per superbonus privati con redditi bassi: le condizioni

Si tratta, in particolare, degli interventi effettuati su unità immobiliari inserite all’interno di un condominio e su quelle facenti parte di edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche.

Relativamente ai requisiti che devono essere posseduti dai destinatari del contributo, l’art. 2, in linea con quanto indicato nell’art. 1, comma 2, del d.l. n. 212 del 2023, specifica che il contributo è riconosciuto a condizione che:

- a) l’intervento abbia raggiunto, entro la data del 31 dicembre 2023, uno stato di avanzamento dei lavori non inferiore al 60 per cento, asseverato ai sensi dell’articolo 119, comma 13, del d.l. n. 34 del 2020 e oggetto di opzione per lo sconto in fattura o per la cessione del credito ai sensi dell’articolo 121, comma 1, lettere a) e b), del d.l. n. 34 del 2020;

- b) il richiedente abbia avuto nell’anno 2023 un reddito di riferimento, determinato ai sensi dell’articolo 119, comma 8-bis.1, del d.l. n. 34 del 2020, non superiore a 15.000 euro.

L’art. 3 del decreto individua le spese per le quali è possibile chiedere il contributo. A tal fine, stabilisce che sono ammesse al contributo a fondo perduto soltanto le spese agevolabili ai sensi dell’art. 119, comma 8-bis, primo periodo, del d.l. n. 34 del 2020, per le quali compete la detrazione nella misura del 70 per cento.

Fondo perduto superbonus indigenti 2024: le domande e la % spettante

Il contribuente ha presentato domanda entro il 31 ottobre 2024, in via telematica, un’apposita istanza all’Agenzia delle entrate contenente l’attestazione del possesso dei requisiti di ammissibilità elencati.

È stabilito, inoltre, che ciascun contribuente può presentare soltanto una richiesta di contributo in relazione alle spese sostenute per una sola unità immobiliare.

Con il provvedimento n 360503 del 18 settembre sono state pubblicate le regole per le domande oltre al necessario modello, leggi: Fondo perduto superbonus 70%: il modello da inviare entro il 31.10 con le istruzioni.

Il 29 novembre le Entrare con il Provvedimento n 411551 ha stabilito che la percentuale di cui al punto 3.4 del provvedimento del Direttore dell’Agenzia delle entrate prot. n. 360503 del 18 settembre 2024 è pari al cento per cento.

Allegati:

L’importo del contributo erogabile a ciascun beneficiario è pari al contributo richiesto risultante dall’ultima istanza validamente presentata ai sensi del provvedimento richiamato al punto 1.1, in assenza di rinuncia.