-

Trust estero e cessione quote: chiarimento ADE su norma antielusiva

L'Agenzia delle Entrate, con la Risposta n. 17/2026, torna a occuparsi della complessa fiscalità legata ai trust esteri, affrontando un caso che ruota attorno a un trust svizzero istituito da una madre italiana per finalità successorie.

Il tema centrale è l'applicabilità della norma antielusiva dell'art. 16, co. 1, della L. n. 383/2001 in caso di successiva cessione delle quote distribuite dal trust ai beneficiari.

L'Ade in sintesi ha chiarito che il cittadino italiano residente in Svizzera, proprietario di una partecipazione pari al 60% del capitale di una Srl fiscalmente residente in Italia, se proceda alla cessione delle quote della società prima di cinque anni dalla data dell'attribuzione delle stesse da parte del Trust è tenuto a determinare il reddito diverso di natura finanziaria con gli stessi criteri che avrebbe dovuto seguire la madre.

Vediamo maggiori dettagli

Trust estero e cessione quote: quesiti dell’istante e replica ADE

Il comma 1 dell' art. 16, legge 18 ottobre 2001, n. 383, dispone che il beneficiario di un atto di donazione o di altra liberalità tra vivi, avente ad oggetto valori mobiliari inclusi nel campo di applicazione dell'imposta sostitutiva di cui all' art. 5 del D.Lgs. 21 novembre 1997, n. 461, ovvero un suo avente causa a titolo gratuito, qualora ceda i valori stessi entro i successivi cinque anni, è tenuto al pagamento dell'imposta sostitutiva come se la donazione non fosse stata, con diritto allo scomputo dall'imposta sostitutiva delle imposte eventualmente assolte ai sensi dell'art. 13.

Nel caso di specie l’Amministrazione finanziaria ha schiarito che il cittadino italiano, fiscalmente residente in Svizzera, proprietario di una partecipazione pari al 60% del capitale di una S.r.l. fiscalmente residente in Italia, qualora proceda alla cessione delle quote della società prima dei cinque anni dalla data dell'attribuzione delle stesse da parte del Trust è tenuto a determinare il reddito diverso di natura finanziaria con gli stessi criteri che avrebbe dovuto seguire la madre.

Pertanto, sarà dovuta l'imposta sostitutiva come se il dante causa dell'atto di liberalità avesse compiuto direttamente l'atto a titolo oneroso, determinando l'imposta dovuta secondo le regole ordinariamente previste dal D.Lgs. n. 461/1997 per le cessioni a titolo oneroso.

Conseguentemente, la plusvalenza eventualmente maturata sino alla data dell'attribuzione dovrà essere assoggettata ad imposizione in Italia, tenuto conto della circostanza per cui il dante causa della donazione si deve considerare la madre.

Più in dettaglio, l’istante pone cinque quesiti, collegati all’eventuale cessione delle partecipazioni e all’applicazione della Disposizione antielusiva.

- chiede se la cessione delle nude proprietà rientri nel perimetro dell’articolo, che impone la tassazione come se la donazione non fosse avvenuta se i beni sono ceduti entro 5 anni.

- chiede se il trust svizzero, oggi estinto, possa essere considerato interposto rispetto all’istante, per calcolare il quinquennio dall’attribuzione originaria (2020) e non dalla distribuzione (2022).

- chiede se il dies a quo decorra dal conferimento in trust del 2020 o dalla successiva distribuzione del 2022.

- in subordine, chiede la disapplicazione della norma, ritenendo assente qualsiasi intento elusivo

- e infine chiede se – in caso di applicazione della norma – il trust possa considerarsi il “dante causa”, così da rendere la cessione non imponibile in Italia (essendo il trust residente in Svizzera).

L’Agenzia chiarisce che anche la nuda proprietà di partecipazioni in S.r.l. è oggetto della disposizione antielusiva, poiché rientra nei redditi diversi ex art. 67 TUIR, soggetti a imposta sostitutiva ex art. 5 D.lgs. 461/1997.

L’Agenzia nega che il trust fosse interposto nei confronti dell’istante, perché:

- mancano prove concrete di esercizio dei poteri da parte dell’istante come protector;

- le email presentate dimostrano solo la volontà di smontare il trust, non un controllo sistematico sulla sua gestione.

Al contrario, viene riconosciuta l’interposizione del trust rispetto alla madre.

Ciò significa che l’effettivo “dante causa” non è il trust, ma la madre stessa. Infine il quinquennio, spiega l'ADe, decorre dal 2022.

Di conseguenza, la donazione rilevante ai fini fiscali è avvenuta nel 2022, e non nel 2020 come sostenuto dall’istante.

Pertanto, la cessione delle quote prima del 2027 attiva l’applicazione dell’art. 16 L. 383/2001.

L’Agenzia non ritiene configurabile un’esclusione della norma antielusiva, affermando che la struttura messa in atto (madre, trust svizzero, beneficiari esteri) rientra nelle condotte che la norma vuole colpire, anche se le conseguenze fiscali sono apparse più onerose.

L’ultimo quesito viene assorbito dalle risposte precedenti: il trust non può considerarsi “dante causa”, anche se era fiscalmente residente in Svizzera, perché l’interposizione riconosciuta è con la madre.

Riepilogo del chiarimento ADE

Quesito Risposta ADE Applicabilità della norma Sì, le quote sono soggette all’art. 16, co. 1 Interposizione trust/istante No, non dimostrata Interposizione trust/madre Sì, confermata Decorrenza del quinquennio Dal 2022 Disapplicazione norma Negata Dante causa = trust? No, è la madre

Allegati: -

TRUST e qualificazione fiscale per soggetto residente estero

Con Risposta a interpello n 145/2025 le Entrate chiariscono la qualificazione fiscale di trust estero, disciplinato da legge inglese e domiciliato fiscalmente a Malta.

TRUST: qualificazione fiscale nella residenza all’estero

Nel caso di specie l’Agenzia delle entrate evidenzia che il Trust può essere considerato un soggetto autonomo di imposta ai fini fiscali italiani.

L'Istante, persona fisica residente in Italia, è il disponente di un trust istituito con atto dalla legge inglese e chiede se il Trust si può qualificare un soggetto passivo d'imposta autonomo e non interposto rispetto all'Istante, ai sensi dell'articolo 37, comma 3, del d.P.R. 29 settembre 1973 n. 600

L'agenzia ricorda intanto che il trust si sostanzia in un rapporto giuridico fiduciario mediante il quale un soggetto definito ''disponente'' (o settlor), con un negozio unilaterale, cui generalmente seguono uno o più atti dispositivi, trasferisce ad un altro soggetto, definito ''trustee'', beni (di qualsiasi natura), affinché quest'ultimo li gestisca e li amministri, coerentemente con quanto previsto dall'atto istitutivo del trust per il raggiungimento delle finalità individuate dal disponente medesimo

Poi ricorda che l'Istante è disponente del Trust, disciplinato dalla legge inglese e stabilito ai fini fiscali a Malta.

Scopo del Trust è la segregazione di parte del patrimonio dell'Istante affinché sia amministrato fiduciariamente a favore della moglie, della figlia e di altri discendenti dell'Istante che dovessero nascere in futuro.

L'Istante, ai sensi della clausola 2 dell'atto istitutivo è individuato tra le persone escluse, di conseguenza, secondo le previsioni della clausola 18 del medesimo atto in nessuna circostanza potrà beneficiare del patrimonio detenuto in Trust.

Il Trust è irrevocabile e ha una durata pari a 125 anni o pari al minor termine nell'ipotesi in cui vengano meno tutti i Beneficiari indicati nell'atto istitutivo.

I Beneficiari del Trust sono la moglie dell'Istante, la figlia e altri discendenti futuri dell'Istante.

Il Trustee è una società maltese autorizzata a fornire servizi fiduciari in forza di licenza concessale dall'Autorità di vigilanza del settore finanziario di Malta (Malta Financial Services Authority) e soggetta alla sorveglianza di tale Autorità.

L'atto istitutivo attribuisce al Trustee il potere di disporre del patrimonio del Trust ed, in particolare, il potere di accumulare il reddito prodotto dal Trust per investirlo e di distribuire il reddito non investito ai Beneficiari.

Ai sensi della clausola 11 dell'atto istitutivo del Trust, nell'esercizio delle proprie funzioni e in aggiunta a tutti i poteri di gestione e amministrazione conferiti dalla legge inglese, il Trustee ha tutti i poteri propri del titolare, quali, a titolo esemplificativo:- il potere di acquisire per investimento o per qualsiasi altro scopo qualsiasi proprietà, ovunque ritenga opportuno;

- il potere di lasciare in tutto o in parte il fondo nella sua condizione attuale per un periodo indefinito, senza dover diversificare gli investimenti;

- il potere di concedere in leasing o alienare i beni senza il consenso dei Beneficiari;

- il potere di transigere su questioni riguardanti il fondo o parte di esso, senza che sia necessario il consenso dei Beneficiari;

- il potere di prendere a prestito somme di denaro;

- il potere di dare in prestito i beni detenuti in Trust.

Con documentazione integrativa l'Istante ha chiarito il significato della clausola di cui al punto 11.14 dell'atto istitutivo che prevede il potere del Trustee di delegare le proprie funzioni ad altri soggetti specificando che essa «ha lo scopo di garantire che, da un punto di vista pratico, il Trust possa essere amministrato efficacemente» citando, a titolo esemplificativo, il caso in cui «nella gestione del Trust il trustee potrebbe avere la necessità di compiere atti di gestione che ne richiedano la presenza fisica al di fuori

del territorio maltese» e quello in cui si renda necessario «l'esercizio di funzioni che richiedono competenze di cui il trustee non è in possesso».

Al riguardo, l'Istante precisa anche che «l'esercizio del potere di delega a favore di un soggetto terzo non esclude che il trustee possa essere ritenuto responsabile per gli atti compiuti dal delegato.

Infatti, la legge inglese che governa i doveri del trustee (il Trustee Act 2000) prevede che il trustee abbia l'obbligo di esercitare con diligenza il proprio potere di delega e che tale obbligo comporti, in particolare, un dovere per il trustee di selezionare un delegato dotato delle appropriate competenze per lo svolgimento dei poteri delegati; il dovere di negoziare con diligenza nell'interesse del trust i termini che il delegato deve rispettare nello svolgimento dei doveri delegati; l'obbligo di supervisionare come il delegato eserciti i poteri delegati e l'obbligo di intervenire dando ordini vincolanti al delegato e revocandogli il mandato ove opportuno.

L'esercizio negligente di tali doveri determina una responsabilità in capo al trustee per gli atti compiuti dal delegato».

Con riferimento all'attività gestoria svolta dalla data di istituzione del Trust l'Istante precisa che «Successivamente all'accettazione dell'incarico di trustee, il trustee ha adempiuto ai propri obblighi di notifica all'amministrazione finanziaria maltese tramite la presentazione del modulo Form Trust 01 con il quale, oltre a comunicare i dati identificativi del Trust e riportare il proprio incarico come trustee, ha esercitato l'opzione affinché il Trust sia trattato come se fosse una società fiscalmente residente a Malta e, quindi, soggetto all'imposta sui redditi societari su base mondiale».

Secondo l'atto istitutivo il potere gestorio del Trustee è subordinato al consenso preventivo del Protector con riferimento al potere di rimozione di persone dalla classe dei beneficiari o di previsione che determinate persone siano impossibilitate a beneficiare dei beni in Trust in futuro e al potere di modificare la legge regolatrice del Trust ed i oro competente.

Il potere di rimuovere il Trustee, così come i poteri di nominare nuovi trustee o trustee aggiuntivi, sono attribuiti al Protector.

Il potere di rimuovere il Protector è attribuito, esclusivamente, al Trustee che può esercitare tale potere solo nel caso di incapacità sopravvenuta del Protector.

Con riferimento al potere del Trustee di delegare ad un consulente per gli investimenti la gestione degli investimenti del fondo fiduciario, l'Istante evidenzia che l'Investment Adviser, in quanto tale, ha il potere di gestire gli investimenti del Trust, nei

limiti stabiliti dal Trustee stesso.

L'Istante afferma che «Il Trustee, il Protector e l'Investment Adviser sono tutti soggetti che esercitano i propri poteri ai sensi e nei limiti delle clausole dell'atto istitutivo del Trust nell'ambito della propria attività d'impresa o professionale indipendentemente

rispetto all'Istante. In particolare, l'Istante non detiene alcuna partecipazione, né diretta né indiretta, nel Trustee e non ricopre la carica di amministratore di tale società né altri incarichi societari.».

Inoltre, l'Istante precisa che «non detiene alcuna partecipazione né diretta né indiretta in (…) [ndr. Investment Adviser] e non ricopre la carica di amministratore di tale società né altri incarichi societari».

Con riferimento al Protector, l'Istante ha dichiarato che «è un avvocato privo di legami di parentela con l'Istante (e, quindi, anche privo di legami di parentela con i beneficiari del trust) che ha accettato di svolgere il ruolo di protector nel contesto della propria attività professionale e, quindi nel rispetto sia delle clausole dell'atto istitutivo del trust sia degli obblighi deontologici professionali. Il protector non svolge incarichi professionali né a favore dell'Istante né a favore di alcuno dei beneficiari.»

Ciò posto, tenuto conto delle previsioni dell'atto istitutivo e delle informazioni fornite dall'Istante, nel presupposto di veridicità e correttezza degli stessi, in base alla prassi sopra citata, si ritiene che il Trust possa essere considerato un autonomo soggetto di imposta ai fini fiscali italiani.

-

Tassazione del Trust: cosa prevede la Riforma Fiscale

Il Dlgs n 139 del 18 settembre in materia di successioni, donazioni, registro e bollo, pubblicato in GU n 231 del 2 ottobre, secondo i principi della Legge di Delega al Governo per la Riforma Fiscale (Legge n 111/2023), va ad agire secondo i i seguenti criteri:

- semplificazione,

- certezza del diritto,

- razionalizzazione.

Tra le novità compare, la tassazione del Trust, vediamole.

Tassazione in entrata del Trust: cosa prevede la Riforma Fiscale

Con l'art 1 che reca modifiche all'art 1 del Dlgs n 347/1990, si prevede innanzitutto che l'imposta sulle successioni e donazioni si applica ai trasferimenti di beni e diritti per successione a causa di morte, per donazione o a titolo gratuito, compresi i trasferimenti derivanti da trust e da altri vincoli di destinazione.

Si introduce una previsione secondo la quale per i trust e gli altri vincoli di destinazione, l'imposta è dovuta in relazione a tutti i beni e diritti trasferiti ai beneficiari, qualora il disponente sia residente nello Stato al momento della separazione patrimoniale.

In caso di disponente non residente, l'imposta è dovuta limitatamente ai beni e diritti esistenti nel territorio dello Stato trasferiti al beneficiario.

Inoltre si introduce una norma che prevede che i trust e gli altri vincoli di destinazione rilevano, ai fini dell'applicazione dell'imposta sulle successioni e donazioni, ove determinino arricchimenti gratuiti dei beneficiari.

L'imposta si applica al momento del trasferimento dei beni e diritti a favore dei beneficiari.

Ai fini dell'autoliquidazione dell'imposta, il beneficiario denuncia il trasferimento ai sensi dell'articolo 19 del testo unico delle disposizioni concernenti l'imposta di registro di cui al decreto del Presidente della Repubblica 26 aprile 1986, n.131, il cui termine decorre dal predetto atto di trasferimento.

Resta ferma la disciplina prevista per i trust, i vincoli di destinazione ei fondi speciali composti di beni sottoposti a vincolo di destinazione dall'articolo 6 della legge 22 giugno 2016, n. 112. 2.

Nelle ipotesi di cui al comma 1, le franchigie e le aliquote previste dall'articolo 7 e dall'articolo 56 si applicano in base al rapporto tra disponente e beneficiario.

Il disponente del trust o di altro vincolo di destinazione o, in caso di trust testamentario, il trustee può optare per la corresponsione dell'imposta in occasione di ciascun conferimento dei beni e dei diritti ovvero dell'apertura della successione.

In tal caso, la base imponibile nonché le franchigie e le aliquote applicabili sono determinate con riferimento al valore complessivo dei beni e dei diritti e al rapporto tra disponente e beneficiario risultanti al momento del conferimento ovvero dell'apertura della successione.

Nel caso in cui al momento del conferimento ovvero dell'apertura della successione non sia possibile determinare la categoria di beneficiario, l'imposta si calcola sulla base dell'aliquota più elevata, senza l'applicazione delle franchigie di cui agli articoli 7e 56.

Qualora il disponente ovvero, in caso di trust testamentario trustee opti per la corresponsione dell'imposta ai sensi del presente comma, i successivi trasferimenti a favore dei beneficiari appartenenti alla medesima categoria per cui è stata corrisposta l'imposta in via anticipata non sono soggetti all'imposta.

Non si da luogo al rimborso dell'imposta assolta dal disponente o dal trustee.

Le disposizioni si applicano anche con riferimento ai trust già istituiti alla data di entrata in vigore della presente disposizione.

-

730/2024: come indicare le erogazioni liberali al Trust

Entro il 30 settembre occorre inviare il Modello 730/2024.

Le entrate a tal proposito hanno pubblicato modello e istruzioni ai fini della dichiarazione dei redditi 2024 anno di imposta 2023.

Nel Modello 730, come specificato anche dalla Circolare n 15/2023 e dalla recente guida ade datata 30 maggio 2024, a decorrere dall’anno d’imposta 2016, vanno indicate:

- le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito,

- effettuati da soggetti privati a trust o a fondi speciali istituiti a tutela di soggetti con disabilità grave senza sostegno familiare.

Ai fini della deduzione, l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di credito, carte di debito, carte prepagate, assegni bancari e circolari) e non spetta se effettuata in contanti.

Erogazioni liberali al trust: dove indicarle nel 730/2024

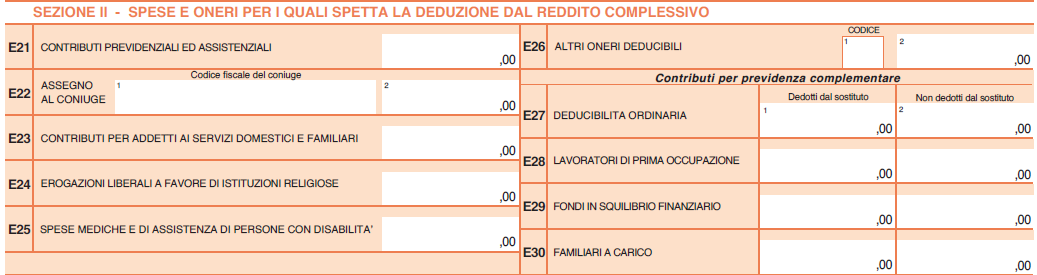

In particolare, le erogazioni liberali al trust vanno indicate nel quadro E al rigo E26 "altri oneri deducibili"

Come specificato anche dalle istruzioni al modello vanno indicate con il codice "12" per le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito a favore di trust o fondi speciali.

Si precisa anche che queste liberalità possono essere dedotte nel limite del 20 per cento del reddito complessivo dichiarato, e comunque nella misura massima di 100.000 euro annui, se erogate in favore di:- trust

- fondi speciali composti di beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS riconosciute come persone giuridiche, che operano nel settore della beneficenza.

La recente Guida ade 2024 ha specificato che in merito ai fondi speciali, è previsto che questi siano composti da beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS, APS e ODV, riconosciute come persone giuridiche che operano prevalentemente nel settore della beneficenza.

Si considera attività di beneficenza anche la concessione di erogazioni gratuite in denaro con utilizzo di somme provenienti dalla gestione patrimoniale o da donazioni appositamente raccolte, a favore di enti senza scopo di lucro che operano prevalentemente nei settori dell’assistenza sociale e socio sanitaria, dell’assistenza sanitaria, beneficenza, istruzione, formazione e sport dilettantistico, per la realizzazione diretta di progetti di utilità sociale

-

Il trustee può inviare la dichiarazione di successione telematica?

Con una faq pubblicata in data 28 marzo le Entrate forniscono un chiarimento sul Trust.

Prima di scendere nel dettaglio ricordiamo che in data 20 ottobre 2022 le Entrate hanno pubblicato la Circolare n 34 dell'Agenzia delle Entrate con le istruzioni sulla relativa disciplina, dopo consultazione pubblica.

Con il documento l’Agenzia ha fatto il punto sul trattamento fiscale dei trust alla luce delle ultime modifiche normative e degli orientamenti espressi dalla giurisprudenza.

Il trustee può inviare la dichiarazione di successione telematica?

Le Entrate in data 28 marzo hanno pubblicato un chiarimento specificando che, per avvalersi della procedura telematica per l’invio della dichiarazione di successione, il trust deve risultare essere l’unico beneficiario del testamento, in quanto:

- non è possibile inserire nel quadro EA altri codici fiscali di soggetti eredi o legatari diversi, da quello del trustee – dichiarante.

Ti consigliamo di leggere anche: Dichiarazione di successione web: guida alla compilazione e invio della precompilata.

Inoltre, nella faq le Entrate specificano che, l’applicazione prevede che il trustee possa essere soltanto una persona fisica, tranne in alcuni casi:

- se il beneficiario finale non è identificato o identificabile;

- se il beneficiario finale è una persona fisica e non ha rapporti di parentela con il defunto;

- se il beneficiario finale è diverso da una persona fisica.

In tali ipotesi, sarà possibile indicare nel rigo 1 del quadro EA anche un trustee diverso da una persona fisica.

Inoltre, si precisa che l’applicazione non prevede la possibilità che un medesimo soggetto possa rivestire allo stesso tempo il ruolo di trustee e quello di beneficiario finale.

In tutti i casi in cui non sia possibile inviare la dichiarazione tramite la procedura telematica, l’utente potrà rivolgersi presso l’ufficio territoriale competente (ultimo domicilio del de cuius) per effettuare l’adempimento dichiarativo tramite la presentazione del modello 4.