-

Adempimento spontaneo IVA 2026: come regolarizzare

Con il Provvedimento n 172588 del 9 giugno le Entrate pubblicano le regole per l'adempimento spontaneo della omessa dichiarazione IVA 2026 anno di imposta 2025.

Omessa dichiarazione IVA 2026: regole ade per adempimento spontaneo

L’Agenzia delle entrate trasmette, mediante casella di Posta Elettronica Certificata, una comunicazione, contenente le informazionial domicilio digitale dei singoli contribuenti .

A tal fine, l’Agenzia utilizza i dati delle fatture elettroniche emesse e dei corrispettivi giornalieri memorizzati e trasmessi telematicamente dai contribuenti soggetti passivi IVA per verificare, per l’anno d’imposta 2025, l’eventuale mancata presentazione della dichiarazione IVA ovvero la presentazione della stessa senza la compilazione del quadro VE o con operazioni attive dichiarate per un ammontare fino a 1.000 euro, minore rispetto all’ammontare delle cessioni rilevanti ai fini IVA effettuate nel medesimo periodo d’imposta.

Le operazioni attive dichiarate sono pari al volume d’affari (importo del rigo VE50) aumentato dell’importo delle cessioni di beni ammortizzabili e passaggi interni (importo del rigo VE40).

Inoltre, utilizza i dati delle fatture elettroniche ricevute per verificare il corretto assolvimento degli obblighi dichiarativi connessi al regime di inversione contabile (reverse charge) da parte del cessionario/committente che ha presentato la dichiarazione IVA con il quadro VJ non compilato.

Adempimento spontaneo IVA: come regolarizzare

L’Agenzia delle entrate rende disponibili le seguenti informazioni, per consentire al contribuente di fornire elementi utili a regolarizzare la presunta anomalia rilevata:

a) codice fiscale, denominazione, cognome e nome del contribuente;

b) numero identificativo e data della comunicazione, codice atto e periodo d’imposta;

c) data e protocollo telematico della dichiarazione IVA trasmessa per il periodo d’imposta 2025;

d) data di elaborazione della comunicazione in caso di mancata presentazione della dichiarazione IVA entro i termini prescritti;

e) modalità con cui il contribuente può richiedere informazioni o segnalare all’Agenzia delle entrate eventuali elementi, fatti e circostanze dalla stessa non conosciuti;

f) modalità con cui il contribuente può regolarizzare errori o omissioni e beneficiare della riduzione delle sanzioni previste per le violazioni stesse di cui al successivo punto 5Il contribuente, anche mediante gli intermediari incaricati della trasmissione delle dichiarazioni di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, può richiedere informazioni ovvero segnalare all’Agenzia delle entrate eventuali elementi, fatti e circostanze dalla stessa non conosciuti con le modalità indicate al punto 1.2 lettera e) della comunicazione.

Alla casella di Posta Elettronica Certificata da cui viene inviata la comunicazione, invece, non possono essere inviate risposte perché la stessa non è abilitata a ricevere messaggi in entrata.

I contribuenti che non hanno presentato la dichiarazione IVA relativa al periodo d’imposta 2025 possono regolarizzare la posizione presentando la dichiarazione entro novanta giorni decorrenti dal 30 aprile 2026, con il versamento delle maggiori imposte, degli interessi e delle sanzioni in misura ridotta come previsto dall’articolo 13, comma 1 lettera c), del decreto legislativo 18 dicembre 1997, n. 472.

Allegati:

I contribuenti che hanno presentato la dichiarazione IVA relativa al periodo d’imposta 2025 possono regolarizzare gli errori e le omissioni eventualmente commessi presentando una dichiarazione integrativa con il versamento delle maggiori imposte, degli interessi e delle sanzioni in misura ridotta come previsto dall’articolo 13 del d.lgs. n. 472 del 1997. Restano, infine, dovute autonomamente, in sede di ravvedimento, le sanzioni ridotte per le cosiddette violazioni prodromiche -

IVA 2026: il visto di conformità gli obbligati e gli esonerati

Il Modello IVA 2026 va inviato entro il 30 aprile telematicamente attraverso i canali delle Entrate.

Nel Modello IVA 2026 nel frontespizio devono essere indicati i dati anagrafici del contribuente, esso si compone di 2 facciate:

- la prima facciata contiene l’informativa relativa al trattamento dei dati personali;

- la seconda facciata richiede l’indicazione:

- del codice fiscale del contribuente, posto nella parte superiore del modello,

- dei dati anagrafici del contribuente e del dichiarante,

- la firma della dichiarazione,

- l’impegno alla presentazione telematica,

- i dati relativi al visto di conformità,

- la sottoscrizione dell’organo di controllo.

Ci sono alcuni soggetti obbligati al visto di conformità ed essi dovranno compilare il campo specifico di sopra specificato, mentre altri soggetti sono esonerati dall'apposizione del visto, vediamo anche le istruzioni per compilare la caselle di esonero.

IVA 2026: il visto di conformità gli obbligati e gli esonerati

Il riquadro del visto di conformità deve essere compilato per apporre il visto di conformità ed è riservato al responsabile del CAF o al professionista che lo rilascia.

Negli spazi appositi vanno riportati:- il codice fiscale del responsabile del CAF e quello relativo allo stesso CAF,

- ovvero va riportato il codice fiscale del professionista.

Il responsabile dell’assistenza fiscale del CAF o il professionista deve inoltre apporre la propria firma che attesta il rilascio del visto di conformità ai sensi dell’art. 35 del d.lgs. n. 241 del 1997.

Di contro, i soggetti esonerati dal visto, devono compilare la casella “Esonero dall’apposizione del visto di conformità”.

In particolare, ai sensi dell’art. 9-bis, comma 11, lett. a) e b), del D.L. n. 50 del 2017, nei confronti dei soggetti che applicano gli ISA e conseguono livelli di affidabilità fiscale almeno pari a quelli individuati dal provvedimento del direttore dell’Agenzia delle entrate del 11 aprile 2025 , sono previsti una serie di benefici tra cui:

- l’esonero dall’apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a 70.000

euro annui relativamente all’imposta sul valore aggiunto (lett. a); - l’esonero dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell’imposta sul valore aggiunto per un importo non superiore a 70.000 euro annui (lett. b).

La casella relativa del Modello IVA 2026, deve essere barrata anche dai contribuenti che hanno aderito al concordato preventivo biennale di cui al d.lgs. n. 13 del 2024, ai quali sono riconosciuti già a partire dal primo dei due anni di decorrenza del concordato i benefici previsti dall’art. 9-bis, comma 11, del D.L. n. 50 del 2017.

La casella va quindi barrata se l’anno oggetto della presente dichiarazione corrisponde a una delle annualità per cui si è aderito al concordato preventivo.

-

Dichiarazione IVA 2026: invio entro il 30 aprile

Entro il 30 aprile è necessario inviare la Dichiarazione IVA 2026 anno di imposta 2025.

A tale proposito le Entrate, con il Provvedimento n 51732 del 15 gennaio hanno approvato il Modello IVA 2026 e le relative istruzioni.

Si tratta in particolare di:

- Modello IVA/2026 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei

- dati personali;

- i quadri VA, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO, VG, VS, VV, VW, VY e VZ;

- Modello IVA BASE/2026 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VE, VF, VJ, VH, VL, VP, VX e VT.

Eventuali aggiornamenti saranno pubblicati nell’apposita sezione del sito internet dell’Agenzia delle entrate e ne sarà data relativa comunicazione.

Ai fini dell'invio sono necessari anche le specifiche tecniche pubblicate dalle Entrate, scarica qui il file.

Modello IVA 2026: le principali novità

Il Modello IVA 2026 da inviare a partire dal 1° febbraio Reca le seguenti novità:

QUADRO VA Il rigo VA15 è costituito da una casella la cui barratura è riservata alle società che risultino non operative ai sensi dell’art. 30 della legge n. 724 del 1994.

QUADRO VE Nella sezione 4, nel rigo VE38 sono stati aggiunti i campi 2 e 3 che devono essere compilati per indicare l’imponibile e l’imposta relativi alle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica di cui all’art. 1, commi da 59 a 63, della legge n. 207 del 2024.

QUADRO VJ Il quadro VJ è stato rinominato in “Imposta relativa a particolare tipologie di operazioni” ed è stato suddiviso in 2 sezioni. La sezione 1 è dedicata alla determinazione dell’imposta relativa a particolari tipologie di operazioni. La sezione 2 è riservata agli acquisti di servizi da parte di imprese di trasporto, movimentazione merci e logistica (art. 1, commi da 59 a 63, legge n. 207 del 2024) da indicare nel rigo VJ30.

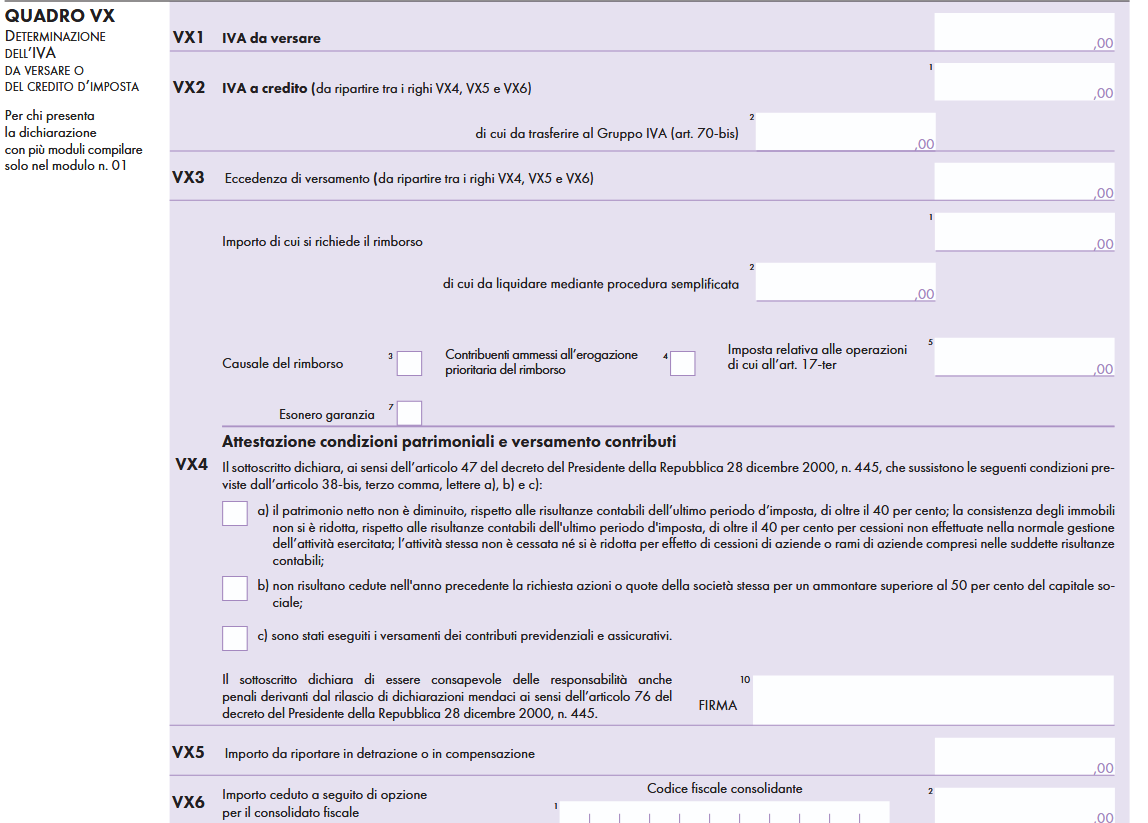

QUADRO VX Nel rigo VX4 è stato eliminato il riquadro che conteneva l’attestazione delle società e degli enti operativi. Prospetto IVA 26/PR

QUADRO VS Nella sezione 1, il campo 4 è costituito da una casella la cui barratura è riservata alle società che risultino non operative ai sensi dell’art. 30 della legge n. 724 del 1994.

QUADRO VW Il rigo VW21, che serviva ad estromettere dalla liquidazione Iva di gruppo i crediti trasferiti nel corso dell’anno d’imposta da società risultate di comodo, è stato eliminato.Modello IVA 2026: modalità di invio

In base all’art. 8 del d.P.R. 22 luglio 1998, n. 322 e successive modificazioni, la dichiarazione IVA, relativa all’anno 2025 deve essere presentata nel periodo compreso tra il 1° febbraio e il 30 aprile 2026.

Il d.P.R. 22 luglio 1998, n. 322, non prevede un termine di consegna della dichiarazione ai soggetti incaricati della trasmissione delle stesse, di cui all’art. 3, comma 3 del d.P.R. 22 luglio 1998, n. 322 (di seguito, intermediari), abilitati al servizio Entratel, che dovranno poi provvedere alla trasmissione telematica, ma viene unicamente stabilito il termine entro cui le dichiarazioni devono essere presentate telematicamente all’Agenzia delle entrate.

Ai sensi degli artt. 2 e 8 del d.P.R. 22 luglio 1998, n. 322, le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono valide, salvo l’applicazione delle sanzioni previste dalla legge.Quelle presentate, invece, con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono titolo per la riscossione dell’imposta che ne risulti dovuta.

La dichiarazione, da presentare esclusivamente per via telematica all’Agenzia delle entrate, può essere trasmessa:

a) direttamente dal dichiarante;

b) tramite un intermediario;

c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle entrate.La prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Dichiarazione IVA 2026: i soggetti obbligati

Sono tenuti alla presentazione della dichiarazione annuale Iva i titolari di partita Iva in regime ordinario che esercitano attività d’impresa, attività artistiche o professionali.

Sono invece esonerati:

- i contribuenti che per l’anno d’imposta hanno registrato esclusivamente operazioni esenti (articolo 10 del Dpr n. 633/1972), e coloro che essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione (articolo 36-bis del Dpr n. 633/1972) hanno effettuato soltanto operazioni esenti. Attenzione al fatto che l' esonero non si applica però se il contribuente:

- ha effettuato operazioni imponibili anche se riferite a attività gestite con contabilità separata

- ha registrato operazioni intracomunitarie (articolo 48, comma 2 del decreto legge n. 331 del 1993) o ha eseguito rettifiche (articolo 19-bis2 del Dpr n. 633/1972)

- ha effettuato acquisti per i quali, in base a specifiche disposizioni, l’imposta è dovuta da parte del cessionario (acquisti di oro, argento puro, rottami ecc.)

- i contribuenti che per tutto l’anno d’imposta si sono avvalsi del regime forfetario per le persone fisiche esercenti attività d’impresa, arti e professioni (articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190)

- i contribuenti che si avvalgono del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (cd "nuovi minimi", articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98)

- i produttori agricoli esonerati dagli adempimenti (articolo 34, comma 6 del Dpr n. 633/1972)

- gli esercenti attività di organizzazione di giochi, intrattenimenti e altre attività simili, esonerati dagli adempimenti Iva, che non hanno optato per l’applicazione dell’Iva nei modi ordinari

- le imprese individuali che hanno dato in affitto l’unica azienda e non esercitano altre attività rilevanti agli effetti dell’Iva

- i soggetti passivi d’imposta, residenti in altri stati membri della Comunità europea, se hanno effettuato nell’anno d’imposta solo operazioni non imponibili, esenti, non soggette o comunque senza obbligo di pagamento dell’imposta

- i soggetti che hanno esercitato l’opzione per l’applicazione delle disposizioni in materia di attività di intrattenimento e di spettacolo, esonerati dagli adempimenti Iva per tutti i proventi conseguiti nell’esercizio di attività commerciali connesse agli scopi istituzionali (legge 16 dicembre 1991, n. 398)

- i soggetti domiciliati o residenti fuori dall’ Unione europea, non identificati in ambito comunitario, che si sono identificati ai fini dell’Iva nel territorio dello Stato con le modalità previste dall’articolo 74-quinquies del Dpr n. 633/1972 per l’assolvimento degli adempimenti relativi a tutti i servizi resi a committenti non soggetti passivi d’imposta

- i raccoglitori occasionali di prodotti selvatici non legnosi di cui alla classe Ateco 02.30 e i raccoglitori occasionali di piante officinali spontanee ai sensi dell'articolo 3 del decreto legislativo 21 maggio 2018, n. 75, che nell'anno solare precedente hanno realizzato un volume d'affari non superiore a euro 7.000 (art. 34-ter del Dpr n. 633/1972).

- le organizzazioni di volontariato e le associazioni di promozione sociale che hanno optato per l’applicazione del regime speciale di cui all’art. 1, commi da 54 a 63, della legge 23 dicembre 2014, n. 190.

- Modello IVA/2026 composto da:

-

IVA 2026: cessazione attività e rimborso

Entro il 30 aprile va inviata la Dichiarazione IVA 2026 anno di imposta 2025.

A tal fine le Entrate hanno pubblicato le regole oltre al Modello IVA 2026 e le relative istruzioni per provvedere da parte dei soggetti obbligati.

Vediamo quali sono gli obblighi dichiarativi di chi ha cessato la propria attività.

IVA 2026: gli obblighi per la cessazione dell’attività

I soggetti che hanno cessato l’attività sono tenuti, ai sensi dell’art. 35, comma 4, alla presentazione dell’ultima dichiarazione

annuale nell’anno successivo a quello in cui l’attività è cessata, entro i normali termini, ossia entro il 30 aprile 2026 per l'anno 2025.

In particolare, per le imprese, si precisa che l’attività si intende cessata alla data di ultimazione delle operazioni relative alla liquidazione dell’azienda.

Nella particolare ipotesi in cui un contribuente nel corso dell’anno oggetto della dichiarazione abbia cessato l’attività (con conseguente cancellazione della partita IVA) e poi nel corso dello stesso anno abbia ripreso la stessa o altra attività (con apertura di una nuova partita IVA), egli deve presentare ai fini dell’IVA un’unica dichiarazione costituita da:- il frontespizio, nel quale devono essere indicati nella parte anagrafica la partita IVA corrispondente all’ultima attività esercitata nell’anno oggetto della presente dichiarazione;

- un modulo (mod. n. 01), in cui devono essere compilati tutti i quadri riportando i dati relativi all’ultima attività esercitata. Esclusivamente nel modulo n. 01 devono essere compilati i quadri VT e VX al fine di riepilogare i dati di entrambe le attività;

- un modulo, in cui devono essere compilati tutti i quadri riportando i dati relativi alla prima attività esercitata nell’anno ed indicando, in particolare, nel rigo VA1, campo 1, la corrispondente partita IVA. In tale fattispecie, per la corretta compilazione della dichiarazione può farsi riferimento alle regole per i casi di trasformazione sostanziale soggettiva

Nel caso di cessazione della attività, va compilato il Rigo VX4 Importo di cui si chiede il rimborso.

Tale rigo è riservato ai contribuenti IVA che intendono chiedere il rimborso del credito d’imposta emergente dalla dichiarazione annuale relativa al periodo d’imposta 2025.

In caso di cessazione di attività, il rimborso compete senza limiti di importo.

Nel rigo VX:

Nel rigo VX:- il campo 1 deve essere compilato indicando l’importo di cui si chiede il rimborso.

- il campo 2, deve essere compilato indicando la quota parte del rimborso per la quale il contribuente intende utilizzare la procedura semplificata di rimborso tramite l’agente della riscossione. Si evidenzia che il campo 2 non deve essere compilato nelle ipotesi di rimborsi richiesti per contribuenti sottoposti a procedure concorsuali nonché da contribuenti che hanno cessato l’attività, in quanto l’erogazione di tale tipologia di rimborso è di competenza esclusiva degli uffici delle entrate.

- Il campo 3 deve essere compilato indicando il codice corrispondente alla causale del rimborso, e in particolare, va utilizzato il Codice 1 – Art. 30, comma 1, per la cessazione di attività. Il codice 1 va indicato dai contribuenti che nel corso dell’anno 2025 hanno cessato l’attività. Come precisato con circolare n. 84 del 12 marzo 1998, all’erogazione di tale tipologia di rimborsi provvedono esclusivamente gli uffici delle entrate, attesa la particolarità delle problematiche interessate e dei controlli da espletare

-

IVA 2026: il Quadro VO

Entro il 30 aprile occorre provvedere all'invio della Dichiarazione IVA 2026 per l'anno di imposta 2025.

A tal proposito le Entrate hanno pubblicato il Provvedimento n 51732 del 15 gennaio oltre al Modello IVA 2026 e le relative istruzioni.

Vediamo le istruzioni per il Quadro VO con il quale si comunicano opzioni e revoche.

IVA 2026: il Quadro VO

Ai sensi dell’art. 2 del d.P.R. 10 novembre 1997, n. 442, le opzioni e le revoche previste in materia di IVA e di imposte dirette

devono essere comunicate, tenendo conto del comportamento concludente assunto dal contribuente durante l’anno

d’imposta, esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA.

Nelle ipotesi di esonero dalla presentazione della dichiarazione annuale, il quadro VO deve essere presentato in allegato

alla dichiarazione dei redditi.A tal fine è prevista nel frontespizio del modello redditi 2026 una specifica casella la cui barratura consente di segnalare la presenza del quadro VO compilato dai predetti soggetti. Si evidenzia che il ricorso a tale modalità di comunicazione delle opzioni o delle revoche si rende necessario esclusivamente nell’ipotesi in cui il soggetto non sia tenuto a presentare la dichiarazione annuale IVA con riferimento ad altre attività svolte ovvero, come precisato dalla circolare n. 209/E del 27 agosto 1998, qualora l’esonero dall’obbligo di presentazione della dichiarazione permanga anche a seguito del sistema opzionale scelto.

Il quadro deve essere compilato per comunicare, mediante la barratura della casella corrispondente, l’opzione o la revoca delle modalità di determinazione dell’imposta o di un regime contabile diverso da quello proprio (vedi Appendice alla voce “Opzioni e revoche”).

Il quadro VO comprende cinque sezioni:- Sezione 1: opzioni, rinunce e revoche agli effetti dell’IVA;

- Sezione 2: opzioni e revoche agli effetti delle imposte sui redditi;

- Sezione 3: opzioni e revoche agli effetti sia dell’IVA che delle imposte sui redditi;

- Sezione 4: opzione e revoca agli effetti dell’imposta sugli intrattenimenti;

- Sezione 5: opzione e revoca agli effetti dell’IRAP.

Ricordiamo che nel modello 2025 erano state introdotte delle novità che quest''anno sono a regime, vediamo di seguito.

Nella sezione 1 Opzioni rinunce e revoche agli effetti dell’imposta sul valore aggiunto del Quadro VO, è stato previsto il rigo VO18 riservato alle organizzazioni di volontariato e alle associazioni di promozione sociale.

Regime speciale organizzazioni di volontariato e associazioni di promozione sociale – Art. 5, comma 15-quinquies, decreto- legge n. 146 del 2021

Rigo VO18, la casella 1 deve essere barrata dalle organizzazioni di volontariato e dalle associazioni di promozione sociale che hanno optato, nell’anno 2025, per l’applicazione del regime previsto dall’art. 1, commi da 54 a 63, della legge n. 190 del 2014.Nella sezione 2 Opzioni e revoche agli effetti delle imposte sui redditi, è stato introdotto il rigo VO27.

Regime agevolato per primo insediamento di imprese giovanili in agricoltura – Art. 4, comma 1, legge 15 marzo 2024, n. 36

Rigo VO27, la casella 1 deve essere barrata dalle imprese giovanili in agricoltura che hanno optato, nell’anno 2025, per

l’applicazione del regime fiscale agevolato previsto dall’art. 4, comma 1, della legge n. 36 del 2024.L’opzione ha effetto per il periodo d’imposta in cui l’attività è iniziata e per i quattro periodi d’imposta successivi. Il regime agevolativo è riconosciuto nel rispetto della normativa europea in materia di aiuti di Stato.

-

Dichiarazione IVA 2026: termini e modalità per l’integrativa

Entro il 30 aprile occorre inviare la dichiarazione IVA 2026, sono comunque considerate valide le dichiarazioni inviate entro 90 giorni dalla scadenza pagando le relative sanzioni.

Nel caso in cui, il contribuente volesse rettificare o integrare la dichiarazione già presentata, può presentare entro il 30 aprile una correttiva nei termini, diversamente dal 2 maggio, quindi scaduti i termini, il contribuente che intende integrare o rettificare può presentare una nuova dichiarazione IVA a certe condizioni.

Dichiarazione IVA 2026: termini e modalità per l’integrativa

Come evidenziato dalle stesse istruzuioni al Modello IVA 2026

- nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”

- scaduti i termini di presentazione della dichiarazione, il contribuente può rettificare o integrare la stessa presentando, secondo le modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti.

Attenzione al fatto che presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria e a tal proposito si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

La Casella Dichiarazione integrativa va compilata in caso di presentazione di una dichiarazione integrativa indicando:

- il codice 1, nell’ipotesi prevista dall’art. 8, comma 6-bis, del d.P.R. n. 322 del 1998, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minore imponibile o, comunque, di un maggiore o di un minore debito d’imposta ovvero di una maggiore o di una minore eccedenza detraibile, fatta salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. n. 472 del 1997;

- il codice 2, nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle entrate, ai sensi dell’art. 1, commi 634 – 636, della legge 23 dicembre 2014, n. 190, salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. 18 dicembre 1997, n. 472. L’Agenzia delle entrate, infatti, mette a disposizione del contribuente le informazioni che sono in suo possesso dando la possibilità di correggere spontaneamente eventuali errori od omissioni, anche dopo la presentazione della dichiarazione.

Sinteticamente ricordiamo che la Dichiarazione IVA 2026, da presentare esclusivamente per via telematica all’Agenzia delle entrate, può essere trasmessa:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

e la prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

-

IVA 2026: novità del quadro VE per la Logistica

Le Entrate hanno pubblicato il Modello IVA 2026 con le relative istruzioni per provvedere all'invio entro il 30 aprile prossimo.

Tra le novità del Modello evidenziate nelle istruzioni ADE, vi è il Quadro VE relativamente all'imponibile nelle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica (di cui all’art. 1, commi da 59 a 63, della legge n. 207 del 2024).

Vediamo i dettagli.

IVA 2026: le novità del quadro VE per la Logistica

Ricordiamo innanzitutto che il quadro VE deve essere compilato al fine di determinare il volume di affari e l’IVA relativa alle operazioni imponibili.

Alla formazione del volume d’affari concorre, ai sensi dell’articolo 20, l’ammontare complessivo delle cessioni di beni e delle prestazioni di servizi effettuate, registrate o soggette a registrazione con riferimento al periodo d’imposta, compreso l’imponibile relativo alle operazioni IVA ad esigibilità differita.Concorrono alla determinazione del volume d’affari anche le operazioni non soggette all’imposta ai sensi degli articoli da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’articolo 21, comma 6-bis.

Non concorrono invece alla formazione del volume d’affari, pur essendo comprese nel quadro VE, le cessioni di beni ammortizzabili (compresi diritti di brevetti industriali, di utilizzazione delle opere d’ingegno, di concessione nonché marchi di fabbrica), i passaggi interni tra contabilità separate (art. 36, ultimo comma), nonché le operazioni effettuate in anni precedenti, ma con imposta esigibile nell’anno in corso. Tali operazioni devono essere comprese nella sezione 2 del quadro VE (righi da VE20 a VE23) tra le operazioni imponibili, per il calcolo dell’IVA a debito, e successivamente detratte nella sezione 4 del quadro VE, ai fini della determinazione del volume d’affari annuo come precisato a proposito dei righi VE39 e VE40.Tra le novità del Modello IVA 2026 vi è appunto la modifica al Quadro VE.

Nella sezione 4, nel rigo VE38 sono stati aggiunti i campi 2 e 3 che devono essere compilati per indicare l’imponibile e l’imposta relativi alle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica.

In particolare:

- nel Rigo VE38, campo 1, occorre indicare le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle pubbliche amministrazioni e degli altri soggetti di cui al comma 1-bis dell’art. 17-ter e per le quali l’imposta deve essere versata dai cessionari o committenti in applicazione delle disposizioni contenute nel citato art. 17-ter. Nel Rigo VE38, campo 2, occorre indicare l’imponibile relativo alle prestazioni di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazioni di merci e servizi di logistica per le quali è stata esercitata l’opzione per il pagamento dell’imposta da parte del committente in nome e per conto del prestatore ai sensi dell’art.1, commi da 59 a 63, della legge n. 207 del 2024.

- La relativa imposta deve essere indicata nel campo 3.

Si evidenzia che nel Rigo VE50 si ha il volume d’affari determinato sommando gli importi indicati ai righi VE24, colonna 1, righi da VE30 a VE38 e sottraendo l’importo indicato ai righi VE39 e VE40.

Leggi Opzione IVA dal committente Logistica: le comunicazioni dal 30 luglio per modelli e istruzioni per l'esercizio della opzione IVA

-

IVA base 2026: chi la presenta

Con il Provvedimento n 51732 del 15 gennaio le Entrate hanno approvato il Modello IVA 2026 e le relative istruzioni.

Sono approvati i seguenti modelli, con le relative istruzioni, concernenti le dichiarazioni relative all’anno 2025 da presentare ai fini

dell’Imposta sul valore aggiunto:- Modello IVA/2026 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei

- dati personali;

- i quadri VA, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO, VG, VS, VV, VW, VY e VZ;

- Modello IVA BASE/2026 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VE, VF, VJ, VH, VL, VP, VX e VT.

Modello Iva base 2026: chi può utilizzarlo

Il modello Iva base è un modello semplificato che può essere utilizzato solo da certi contribuenti.

In particolare, dai titolari di partita Iva che:

- hanno determinato l’imposta dovuta o l’imposta ammessa in detrazione secondo le regole generali previste dalla disciplina Iva e, pertanto,

- non hanno applicato gli specifici criteri dettati dai regimi speciali Iva quali, ad esempio, quelli previsti dall’articolo 34 per gli agricoltori o dall’articolo 74-ter per le agenzie di viaggio;

- hanno effettuato in via occasionale cessioni di beni usati e/o operazioni per le quali è stato applicato il regime per le attività agricole connesse di cui all’articolo 34-bis;

- non hanno effettuato operazioni con l’estero (cessioni ed acquisti intracomunitari, cessioni all’esportazione ed importazioni, ecc.);

- non hanno effettuato acquisti ed importazioni senza applicazione dell’imposta avvalendosi dell’istituto del plafond di cui all’articolo 2, comma 2, della legge n. 28 del 1997;

- non hanno partecipato ad operazioni straordinarie o trasformazioni sostanziali soggettive.

Negli altri casi deve essere presentato il modello Iva tradizionale.

l modello di dichiarazione IVA BASE è costituito dal frontespizio e da un modulo, composto dai quadri VA, VE, VF, VJ, VH, VP, VL, VT e VX.

I dati relativi alla determinazione dell’IVA da versare o del credito d’imposta devono essere indicati nel quadro VX.

Attenzione al fatto che le opzioni e le revoche previste in materia di IVA e di imposte sui redditi devono essere comunicate utilizzando il quadro VO della dichiarazione annuale IVA/2026.Ricordiamo che il Modello IVA 2026, anno di imposta 2025 va presentato dal 1° febbraio al 30 aprile in modalità telematica.

- Modello IVA/2026 composto da:

-

Adempimento spontaneo dichiarazione IVA 2025: regole ADE

Con il Provvedimento n 280268 del 3 luglio le Entrate pubblicano le regole per le le comunicazioni per la promozione dell’adempimento spontaneo nei confronti dei soggetti per i quali risulta, per il periodo d’imposta 2024, la mancata presentazione della dichiarazione IVA ovvero la presentazione della stessa senza il quadro VJ o il quadro VE o con un ammontare di operazioni attive dichiarate inferiore a 1.000 euro.

Adempimento spontaneo dichiarazione IVA: regole ADE

L’Agenzia delle entrate utilizza i dati delle fatture elettroniche emesse e dei corrispettivi giornalieri memorizzati e trasmessi telematicamente dai contribuenti soggetti passivi IVA per verificare per l’anno d’imposta 2024 l’eventuale mancata presentazione della dichiarazione IVA ovvero la presentazione della stessa senza la compilazione del quadro VE o con operazioni attive dichiarate per un ammontare inferiore a 1.000 euro.

Le operazioni attive dichiarate sono pari al volume d’affari (importo del rigo VE50) aumentato dell’importo delle cessioni di beni ammortizzabili e passaggi interni (importo del rigo VE40).

Inoltre, utilizza i dati delle fatture elettroniche ricevute per verificare il corretto assolvimento degli obblighi dichiarativi connessi al regime di inversione

contabile (reverse charge) da parte del cessionario/committente che ha presentato la dichiarazione IVA con il quadro VJ non compilato.

L’Agenzia delle entrate mette a disposizione le informazioni di cui al punto 1.2, per una valutazione in ordine alla correttezza dei dati in suo possesso e per

consentire al contribuente di fornire elementi utili a regolarizzare la presunta anomalia rilevata.Adempimento spontaneo dichiarazione IVA: contenuto della comunicazione

I dati della comunicazione inviata dall'Ade ai fini del successivo adempimento spontaneo inviati sono:

- a) codice fiscale, denominazione, cognome e nome del contribuente;

- b) numero identificativo e data della comunicazione, codice atto e periodo d’imposta;

- c) data e protocollo telematico della dichiarazione IVA trasmessa per il periodo d’imposta 2024;

- d) data di elaborazione della comunicazione in caso di mancata presentazione della dichiarazione IVA entro i termini prescritti;

- e) modalità con cui il contribuente può richiedere informazioni o segnalare all’Agenzia delle entrate eventuali elementi, fatti e circostanze dalla stessa non conosciuti;

- f) modalità con cui il contribuente può regolarizzare errori o omissioni e beneficiare della riduzione delle sanzioni previste per le violazioni stesse di cui al successivo punto 5 del provvedimento di cui si tratta.

I contribuenti che hanno presentato la dichiarazione IVA relativa al periodo d’imposta 2024 possono regolarizzare gli errori e le omissioni eventualmente commessi presentando una dichiarazione integrativa con il versamento delle maggiori imposte, degli interessi e delle sanzioni in misura ridotta come previsto dall’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472 nella formulazione successiva alle modifiche apportate dal decreto legislativo 14 giugno 2024, n. 87.

Restano, infine, dovute autonomamente, in sede di ravvedimento le sanzioni ridotte per le cosiddette violazioni prodromiche.

-

IVA 2025: novità del quadro VM

Le Entrate con il Provvedimento n 9491 del 15 gennaio hanno pubblicato le regole per l'IVA 2025 anno d'imposta 2024 da presentare entro il 30 aprile prossimo.

In dettaglio l'agenzia ha pubblicato:

Diverse novità per quest'anno e tra le altre vediamo quelle del Quadro VM.

IVA 2025: novità del quadro VM

Il quadro VM è previsto per l’indicazione dei versamenti effettuati, nel corso dell’anno d’imposta, utilizzando il modello F24 versamenti con elementi identificativi approvato al fine di dare attuazione alle disposizioni contenute nell’art. 1, comma 9, del decreto-legge 3 ottobre 2006, n. 262.

All'interno del Modello IVA 2025 il quadro VM prima “Versamenti immatricolazione auto UE”, è stato rinominato in “Versamenti auto F24 elementi identificativi” per allinearsi a quanto previsto dall’art. 1, comma 93, della legge di bilancio per l’anno 2024 e in particolare: All'articolo 1 del decreto-legge 3 ottobre 2006, n. 262, convertito, con modificazioni, dalla legge 24 novembre 2006, n. 286, dopo il comma 9-bis è inserito il seguente: 9-ter. Ai fini dell'immatricolazione o della successiva voltura di autoveicoli, motoveicoli e loro rimorchi, anche nuovi, introdotti nel territorio dello Stato come provenienti dal territorio degli Stati di cui all'articolo 71 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, si applicano le disposizioni di cui ai commi 9 e 9-bis. Con provvedimento del Direttore dell'Agenzia delle entrate sono stabiliti le modalità e i termini di attuazione delle disposizioni del presente comma

Tale norma ha l'obiettivo di contrastare le frodi realizzate da soggetti di imposta operanti nel settore del commercio dei mezzi di trasporto provenienti dalla Repubblica di San Marino e dalla Città del Vaticano.

La nuova disposizione ha esteso anche a tali operazioni di importazione quanto previsto, per i veicoli provenienti da Paesi dell’Unione europea, dall’art. 1, commi 9 e 9-bis del decreto-legge n. 262 del 2006 30, secondo cui l’immatricolazione o la voltura dei veicoli è subordinata a una particolare modalità di applicazione dell’IVA che consiste nel versamento dell’imposta relativa alla prima cessione interna mediante modello “F24 Versamenti con elementi identificativi Elide”, con l’indicazione del numero di telaio e dell’ammontare dell’imposta assolta in occasione di tale cessione.

Con il Provvedimento n. 296689 del 16 luglio 2024, l’Agenzia delle entrate ha stabilito le ipotesi di esclusione dall’adempimento, nonché le modalità e i termini delle verifiche, propedeutiche all’immatricolazione, che gli uffici dell’Agenzia devono effettuare nelle ipotesi in cui non sia previsto il versamento dell’IVA con il modello F24 ELIDE in occasione dell’introduzione nel territorio dello Stato dei veicoli provenienti da San Marino e Città del Vaticano.Leggi anche: Immatricolazione auto da San Marino: regole Ade per esclusioni IVA.

Compilazione del Quadro VM versamenti auto F24 elementi identificativi

Il quadro VM è previsto per l’indicazione dei versamenti effettuati, nel corso dell’anno d’imposta, utilizzando il modello F24 versamenti con elementi identificativi approvato al fine di dare attuazione alle disposizioni contenute nell’art. 1, comma 9, del decreto-legge 3 ottobre 2006, n. 262.

Attenzione al fatto che, nei righi da VM1 a VM12 corrispondenti ai 12 mesi dell’anno, quindi, deve essere indicata l’imposta versata nel corso dell’anno oggetto della dichiarazione utilizzando gli appositi codici tributo istituiti con

la risoluzione n. 337 del 2007. I contribuenti che hanno effettuato le liquidazioni trimestrali ai sensi dell’art. 7 del d.P.R. n. 542 del 1999, devono indicare i dati relativi ai versamenti con F24 versamenti con elementi identificativi nei righi VM3,

VM6, VM9 e VM12.

Si evidenzia che gli importi indicati nei predetti righi devono essere comprensivi dei versamenti effettuati in relazione ad autovetture immatricolate nell’anno 2024 ma oggetto di cessione in anni successivi (ad esempio, immatricolazioni per il raggiungimento di obiettivi aziendali, vedi circolare n. 52 del 2008).