-

Carte d’identità cartacee: salta l’addio dal 3.08, valide fino a scadenza

Pubblicato in GU n 146 del 26 giugno il Decreto Legge n 108 in vigore dalla stessa data con l'art 11 che riorganizza la validità dell C.I. cartacee il cui addio era inizialmente previsto dal 3 agosto 2026.

Il sovraffolamento nei Comuni per le richieste di CIE ha attivato il Governo per una nuova fare transitoria.

Leggi anche: Carta d'identità cartacea: addio dal 3 agosto

Carte d’identità cartacee: valide fino alla scadenza naturale, tutti i casi

L'articolo 11 del DL 108/2026 prevede che in ogni rapporto contrattuale, pubblico o privato, stipulato entro il 3 agosto 2026, nel quale la carta di identità in formato cartaceo sia stata utilizzata a fini di identificazione delle parti contraenti, la stessa mantiene la propria validità sino alla data di scadenza stabilita all'atto dell'emissione, ai fini del predetto rapporto contrattuale.

Esclusivamente ai fini di cui all'articolo 35 del testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa, di cui al decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, nelle more del rilascio della carta d'identita' elettronica, il documento cartaceo non scaduto puo', altresi', essere utilizzato, ai fini dell'esercizio di diritti fondamentali e dell'accesso a prestazioni sanitarie, previdenziali e assicurative nonche' nei rapporti con la pubblica amministrazione e con i soggetti che erogano pubblici servizi, per la consegna di posta e atti giudiziari, per il ritiro o il deposito di denaro presso istituti bancari e istituti che erogano servizi finanziari o postali.La disposizione di cui al presente comma si applica fino al 31 gennaio 2027.

Fino al 31 dicembre 2027, nei casi di urgenza, il sindaco, nelle more del rilascio della carta di identita' elettronica, puo' rilasciare un documento d'identita' provvisorio di validita' non superiore a sei mesi, non rinnovabile, conforme al modello adottato con decreto del Ministro dell'interno, di concerto con il Ministro dell'economia e delle finanze e con il Ministro per la pubblica amministrazione. All'atto del ritiro della carta di identita' elettronica, il documento provvisorio e' restituito al Comune.

Il documento d'identita' provvisorio rilasciato su supporto cartaceo, e' considerato carta valori ai sensi dell'articolo 2, comma 10-bis, della legge 13 luglio 1966, n. 559, e costituisce titolo valido per l'espatrio ai sensi dell'articolo 3 del testo unico delle leggi di pubblica sicurezza, di cui al regio decreto 18 giugno 1931, n. 773, e del decreto del Presidente della Repubblica 6 agosto 1974, n. 649.Si applicano, in quanto compatibili, le disposizioni di cui al regolamento per l'esecuzione del testo unico delle leggi di pubblica sicurezza, di cui al regio decreto 6 maggio 1940, n. 635.

All'atto del rilascio, il cittadino e' avvertito che il documento di identita' provvisorio puo' non essere accettato da alcuni Stati esteri ai fini dell'ammissione nel loro territorio.

Al fine di semplificare e agevolare la riscossione dell'importo per l'emissione della carta d'identità elettronica con le modalità informatiche previste dal decreto del Ministero dell'economia e delle finanze 25 maggio 2016, pubblicato nella Gazzetta Ufficiale n. 139 del 16 giugno 2016, la societa' Istituto Poligrafico e Zecca dello Stato S.p.A., di cui all'articolo 1 della legge 13 luglio 1966, n. 559, si avvale della societa' di cui all'articolo 8, comma 2, del decreto-legge 14 dicembre 2018, n. 135, convertito, con modificazioni, dalla legge 11 febbraio 2019, n. 12, per realizzare le funzionalita' strumentali alla gestione del versamento e della riscossione dell'importo previsto.

Restano salve le disposizioni di cui all'articolo 7-vicies quater, comma 2, del decreto-legge 31 gennaio 2005, n. 7, convertito, con modificazioni, dalla legge 31 marzo 2005, n. 43.

Le amministrazioni interessate provvedono alle attivita' previste dal presente articolo mediante l'utilizzo delle risorse umane, strumentali e finanziarie, disponibili a legislazione vigente e, comunque, senza nuovi o maggiori oneri a carico della finanza pubblica.Se vuoi comunque richiedere la CIE, scarica qui la Check list richiesta CIE, con tutti i passaggi e i documenti da procurarti per averla.

-

Comunicazioni Corti di Giustizia Tributaria: nuovi servizi su App IO

Il Dipartimento della Giustizia Tributaria informa che a partire dal 3 giugno 2026, il servizio APP IO relativo agli “Avvisi comunicazioni delle Corti di giustizia tributaria”, è ampliato con due nuovi messaggi riferiti alle comunicazioni processuali del Processo Tributario Telematico (PTT) inviate via PEC dagli uffici di segreteria delle medesime Corti.

Comunicazioni Corti di Giustizia Tributaria: novità dal 3 giugno su App IO

Il Dipartimento riepologa i servizi che transitano sull'App IO. Ricorda in partiocolare che il messaggio relativo all’”Avviso di trattazione in udienza” risulta disponibile dal 3 dicembre 2025.

Il nuovo servizio consente di ricevere dall’ APP IO, ulteriori due messaggi relativi alla Comunicazione

- del deposito del dispositivo

- del provvedimento giurisdizionale.

Attenzione al fatto che l’accesso al servizio è rivolto ai difensori e ai contribuenti associati alla casella PEC indicata nel ricorso, che risultino registrati sulla App IO e abbiano attivato la funzione di ricezione dei messaggi dall’app stessa.

L’attivazione può avvenire, automaticamente, tramite configurazione rapida in fase di prima installazione dell’app, oppure successivamente dalla relativa scheda del servizio, selezionando l’opzione “Contattarti in app” nella sezione “Questo servizio può”.

Scarica qui l'infografica con tutte le regole dell'APP IO che ti consente di dialogare con la PA.

Inoltre di seguito le domande frequenti per conoscere meglio l'APP IO.

Domande frequenti su App IO

Accesso

Chi può usare l'app IO? Per usare l'app IO devi essere maggiorenne e disporre di un'identità digitale riconosciuta: lo SPID oppure la Carta d'Identità Elettronica (CIE). L'app è gratuita e disponibile per dispositivi iOS e Android.

L'app IO costa qualcosa? No, l'app IO è completamente gratuita. È un servizio pubblico digitale italiano che non prevede alcun costo di download né di utilizzo.

Documenti

Quali documenti posso trovare nel Portafoglio?

Nel Portafoglio puoi aggiungere la versione digitale della Patente di guida, della Tessera Sanitaria – Tessera europea di assicurazione malattia (TEAM) e della Carta Europea della Disabilità. Tutti sempre disponibili sul tuo dispositivo.

Pagamenti

Cosa posso pagare tramite IO? Grazie all'integrazione con pagoPA puoi pagare direttamente in app la TARI, le tasse universitarie, le multe e altri tributi verso la Pubblica Amministrazione, scegliendo il metodo di pagamento che preferisci.

Notifiche

Che cosa sono le notifiche SEND? Sono comunicazioni a valore legale — come le raccomandate — che ricevi direttamente sul dispositivo al posto della posta tradizionale. Puoi salvare i documenti notificati e, se previste, pagare le eventuali spese direttamente in app.

Firma

Come funziona la firma digitale su IO? Gli enti ti inviano un messaggio con i documenti o contratti da firmare. Leggi il documento in app e lo firmi digitalmente in pochi secondi, senza stamparlo né scansionarlo.

Carta Giovani

Cos'è la Carta Giovani Nazionale e chi può richiederla? È un'agevolazione dedicata ai cittadini tra i 18 e i 35 anni. Una volta attivata su IO, dà accesso a sconti su viaggi, cultura, sport e benessere, oltre a opportunità di studio, formazione e lavoro.

Sicurezza

I miei dati personali sono al sicuro sull'app IO? Sì. IO è un servizio pubblico che tutela la privacy degli utenti nel rispetto della normativa vigente. L'accesso tramite SPID o CIE garantisce che solo il legittimo titolare possa accedere ai propri dati e documenti.

-

Piattaforma gestione deleghe: per delegare una persona di fiducia

Pubblicato in GU n 94 del 23 aprile il Decreto 23 febbraio con Disciplina delle modalita' di funzionamento della Piattaforma di gestione deleghe.

Il decreto disciplina le modalità di funzionamento della piattaforma di gestione delle deleghe che non possono avere durata superiore ad due anni.

Il decreto prevede che il delegante, al momento del conferimento, definisce il periodo di validità della delega che, in ogni caso, non puo' essere superiore a due anni, decorsi i quali la delega non puo' piu' essere esercitata e deve essere nuovamente presentata.

Attenzione al fatto che il delegante può in ogni momento revocare la delega tramite le funzionalità rese disponibili dal portale o recandosi presso il proprio comune di residenza.

Piattaforma gestione deleghe: chi può delegare e come

In particolare, il cittadino iscritto nell'ANPR può delegare l'accesso ai servizi in rete erogati dalle pubbliche amministrazioni che richiedono l'identificazione informatica in favore di non più di due soggetti iscritti nell'ANPR, utilizzando le specifiche funzionalità rese disponibili dal portale.

Le funzionalità consentono:- al delegante, previo accesso al portale tramite l'identita' digitale di cui all'art. 64, comma 2-quater, del CAD con livello di sicurezza almeno significativo, di presentare la delega in favore di un soggetto, che la accetta entro trenta giorni, previo accesso al portale tramite le medesime modalita'. In tale caso, la delega e' registrata nella piattaforma al momento dell'accettazione da parte del delegato;

- al delegato, previo accesso al portale tramite l'identita' digitale di cui all'art. 64, comma 2-quater, del CAD con livello di sicurezza almeno significativo, di presentare la delega ricevuta dal delegante tramite documento informatico sottoscritto con firma digitale o altro tipo di firma elettronica qualificata o avanzata realizzata ai sensi dell'art. 16 del decreto del Ministero dell'interno 8 settembre 2022 dal delegante o comunque dal notaio o da altro pubblico ufficiale autorizzato ad autenticare la firma ai sensi dell'art. 25 del CAD. In tale caso, la delega e' registrata nella piattaforma al momento della verifica dei documenti e della validita' delle sottoscrizioni;

- al genitore esercente la responsabilita' genitoriale e al tutore del minore, previo accesso al portale tramite l'identita' digitale di cui all'art. 64, comma 2-quater, del CAD con livello di sicurezza almeno significativo, di presentare la delega al fine di accedere ai servizi per conto del minore a seguito della verifica delle relative informazioni rese disponibili dall'ANPR e all'esito positivo della verifica delle informazioni rese disponibili dal Ministero della giustizia in riferimento all'assenza di provvedimenti che prevedono la perdita della responsabilita' genitoriale, la decadenza dalla stessa o la sospensione dal suo esercizio. In tale caso, la delega e' registrata nella piattaforma all'esito positivo della verifica svolta dalla piattaforma mediante i servizi della PDND. Fino alla messa a disposizione delle informazioni da parte del Ministero della giustizia ai sensi dell'art. 7, il genitore esercente la responsabilita' genitoriale dichiara ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445 la propria qualita';

al tutore, al curatore dell'inabilitato e all'amministratore di sostegno, previo accesso al portale tramite l'identita' digitale di cui all'art. 64, comma 2-quater, del CAD, con livello di sicurezza almeno significativo, di presentare la delega al fine di accedere ai servizi per conto dell'interdetto, dell'inabilitato o del beneficiario. In tale caso, la delega e' registrata nella piattaforma all'esito positivo della verifica delle informazioni rese disponibili dal Ministero della giustizia, effettuata dalla piattaforma mediante i servizi della PDND;

al genitore esercente la responsabilita' genitoriale, al tutore, al curatore dell'inabilitato e all'amministratore di sostegno, previo accesso al portale tramite l'identita' digitale di cui all'art. 64, comma 2-quater, del CAD con livello di sicurezza almeno significativo, di presentare la delega ad operare per conto del minore, dell'interdetto, dell'inabilitato o del beneficiario dell'amministrazione di sostegno in favore di un altro soggetto, che la accetta, previo accesso al portale tramite le medesime modalita'. In tale caso, la delega e' registrata nella piattaforma al momento dell'accettazione da parte del delegato, previo esito positivo della verifica svolta dalla piattaforma mediante i servizi della PDND in ordine alla qualifica rivestita dal soggetto delegante.

La presentazione della delega può avvenire anche tramite il punto di accesso telematico per i dispositivi mobili previsto dall'art. 64-bis del CAD, mediante interoperabilità con i sistemi della piattaforma ai sensi della normativa vigente.

-

Legge sulla semplificazione: cosa contiene

Viene pubblicata in GU n 265 del 14 novembre la Legge n 167/2025 con Misure per la semplificazione normativa e il miglioramento della qualita' della normazione e deleghe al Governo per la semplificazione, il riordino e il riassetto in determinate materie.

La legge in vigore dal 29 novembre prossimo consta di 23 articoli divisi in quattro Capi.

L'articolo 1 prevede che il Governo entro il 30 giugno di ogni anno presenta alle Camere un disegno di legge recante il titolo: «Legge annuale di semplificazione normativa», seguito dall'anno di riferimento, per la semplificazione, il riordino e il riassetto della normativa vigente su determinate materie, anche mediante conferimento di deleghe legislative da attuare nel rispetto dei principi e criteri direttivi generali di cui all'articolo 2.

Ai fini della presentazione del disegno di legge di cui al comma 1, entro il 30 aprile di ogni anno, il Ministro per le riforme istituzionali e la semplificazione normativa e il Ministro per la pubblica amministrazione acquisiscono dai Ministri competenti proposte di semplificazione normativa, che tengono conto degli esiti delle eventuali valutazioni di impatto della regolamentazione (VIR) effettuate.La legge annuale di semplificazione normativa indica le materie di competenza esclusiva dello Stato per le quali il processo di semplificazione, riordino e riassetto è completato attraverso l'emanazione, anche contestualmente all'entrata in vigore del relativo decreto legislativo, di un testo unico delle disposizioni regolamentari che disciplinano la medesima materia, adeguandole, ove necessario, alla nuova disciplina di livello primario.

Vediamo la delega per la digitalizzazione.Legge sulla semplificazione: delega al Governo per la digitalizzazione

Tra le deleghe contenute nella Legge n 167/2025 vi è quella in materia di semplificazione, aggiornamento e riassetto del Codice dell’amministrazione digitale.

Ai sensi dell'art 11 per valorizzare e rafforzare il patrimonio informativo pubblico, i processi di digitalizzazione delle pubbliche amministrazioni e l’erogazione di servizi in rete ai cittadini e alle imprese, il Governo è delegato ad adottare, entro dodici mesi dalla data di entrata in vigore della legge, uno o più Decreti di semplificazione, modificazione e integrazione del Codice dell’amministrazione digitale, di cui al DLgs. n 82/2005.Il Governo dovrà adempiente osservando seguenti principi e criteri direttivi specifici

- aggiornare la disciplina dei mezzi di identificazione elettronica e dei servizi fiduciari in coerenza con il quadro regolatorio europeo, al fine di semplificare l’accesso ai servizi in rete erogati dalle pubbliche amministrazioni e la fruizione dei medesimi;

- garantire e rafforzare l’interoperabilità dei sistemi informativi e delle basi di dati delle pubbliche amministrazioni e dei gestori dei servizi pubblici, mediante la semplificazione e la razionalizzazione delle procedure per l’accesso ai dati e la loro disponibilità tramite i servizi della piattaforma digitale nazionale dati nonché per la generazione e la conservazione dei documenti.

-

PEC Commercialisti: chiarimenti sulla violazione dell’obbligo

Con il Pronto Ordini n. 63/2025 il CNDCEC preplica ad un quesito sull'obbligo di comunicazione e gestione della PEC professionale.

In particolare si domandava: "in ordine al tema della tenuta/gestione della casella PEC da parte dei professionisti iscritti all'Albo, e delle conseguenze nei confronti degli stessi nelle differenti ipotesi della mancata gestione, da parte dell'iscritto, della propria casella PEC e dell'eventuale inattività della stessa e nelle ipotesi della mancata comunicazione all'Ordine ab origine del proprio indirizzo digitale o, in caso di intervenuta variazione, della comunicazione del successivo e aggiornato indirizzo digitale, specificando a quale organismo istituzionale spetti la competenza ad agire.

Con il quesito formulato viene anche specificato che: "Tali chiarimenti si rendono necessari in ragione delle difficoltà operative nel perfezionamento agli iscritti delle notifiche di procedimenti disciplinari, soprattutto nelle ipotesi di indirizzo PEC non valido o inattivo o di casella PEC satura".

Vediamo il dettaglio.

PEC Commercialisti: chiarimenti sulla violazione dell’obbligo

Il pronto ordini evidenzia che nel sistema normativo attuale il domicilio digitale rappresenta il canale di comunicazione tra professionisti, pubbliche amministrazioni (inclusi, quindi, gli ordini professionali) e imprese avente pieno valore legale, equiparato alla raccomandata con ricevuta di ritorno.

L'obbligo della PEC è stato introdotto dall'articolo 16 comma 6, del decreto legge 29 novembre 2008, n. 185 (convertito con modificazioni dalla legge 28 gennaio 2009, n. 2) che prevede che i professionisti iscritti in albi ed elenchi istituiti con legge dello Stato comunichino ai rispettivi ordini o collegi il proprio domicilio digitale di cui all'art 1, comma 1, lettera n-ter del decreto-legislativo 7 marzo 2005, n. 82 (c.d. CAD).Per rafforzare tale obbligo, il legislatore con decreto-legge 16 luglio 2020 n 76 ha successivamente introdotto un sistema sanzionatorio molto stringente per le ipotesi di inadempimento da parte degli iscritti dell'obbligo di comunicazione all'Ordine del proprio indirizzo di posta elettronica certificata (a seguito del D.L. semplificazioni "domicilio digitale"), prevedendo che l'iscritto che non comunichi all'Ordine il proprio domicilio digitale sia obbligatoriamente soggetto a diffida ad adempiere, entro trenta giorni, da parte dell'Ordine di appartenenza e che, in caso di mancata ottemperanza alla diffida, sia soggetto all'applicazione della sanzione della sospensione dal relativo albo o elenco fino alla comunicazione del domicilio digitale.

A tal proposito, il Ministero della Giustizia ha chiarito che la sanzione prevista dall'art 37 del D.L. n. 76/2020, vale a dire la "sospensione dal relativo albo" degli iscritti fino alla comunicazione all'Ordine del domicilio digitale, non riveste carattere disciplinare ma amministrativo, con la necessaria conseguenza che essa debba essere disposta dal Consiglio dell'Ordine e non dal Consiglio di Disciplina.

La ratio dell'obbligo, finalizzato a garantire l'efficienza, la trasparenza e la certezza giuridica delle comunicazioni mediante l'utilizzo di canali che garantiscano l'immediata disponibilità, tracciabilità e valore legale delle stesse, richiede che la PEC – oltre che ad essere, naturalmente, univocamente riferita all'iscritto – sia attiva, valida e idonea a ricevere comunicazioni.

Ne consegue che la presenza di un indirizzo comunicato che risulti:- inattivo, perché la casella PEC è scaduta, è stata disattivata oppure non è mai stata attivata dopo la registrazione

- o non valido perché l'indirizzo PEC indicato non è corretto o non è riconosciuto come casella PEC attiva

possa essere equiparata, sul piano degli effetti giuridici, alla mancata comunicazione del domicilio stesso in quanto non viene consentita la funzione propria del domicilio digitale.

Vale lo stesso per i casi di casella di posta "satura", in quanto inidonea a ricevere messaggi.

Il Consiglio dell'Ordine, qualora ricorra uno dei casi su elecanti procederà a diffidare l'iscritto a fornire, entro 30 gg dal ricevimento della diffida, un proprio domicilio digitale valido e funzionante, ovvero a svuotare la casella che risulti "satura" per consentire la ricezione dei messaggi, informando che – in caso di mancato adempimento nei termini indicati – il Consiglio dell'Ordine provvederà, senza ulteriore preavviso, alla sospensione dell'iscritto fino all'adempimento di quanto richiesto.

Viene infine ricordato che l'art. 26, comma 1, del Regolamento per l'esercizio della funzione disciplinare territoriale stabilisce che "I provvedimenti disciplinari di cui agli articoli 10 e 25 del presente Regolamento, vengono notificati entro 30 giorni dalla pubblicazione a mezzo PEC o lettera raccomandata con avviso di ricevimento o mediante ufficiale giudiziario …" per cui in caso di impossibilità di utilizzo della PEC/domicilio digitale il Consiglio di Disciplina dovrà procedere a notifica nei termini previsti secondo una delle altre modalità indicate dal Regolamento stesso. -

Pec professionale anche su INAD: possibile cancellarla

Con un Avviso pubblicato sul proprio sito istituzionale, l'AGID fornisce un chiarimento per l'identià digitale, PEC dei professionisti.

In particolare a seguito di segnalazioni dei professionisti che hanno riscontrato il proprio indirizzo PEC da INIPEC anche su INAD.

Ricordiamo che INIPEC è l'indice nazionale degli indirizzi di Posta Elettronica Certificata di imprese e professionisti tenuto dal registro imprese mentre INAD è l'indice nazionale dei domicili digitali, si riporta il chiarimento congiuto INAD-AGID per gli indirizzi professionali.

Ricordiamo inoltre la differenza tra i due profili digitali:

- a) profilo “cittadino”:

- ti puoi iscrivere se sei maggiorenne e hai la capacità di agire;

- sul tuo domicilio digitale riceverai comunicazioni a valore legale relative alla tua persona o a te dirette in qualità di tutore, curatore, procuratore o altre forme di rappresentanza di altre persone fisiche;

- b) profilo “professionista”:

- ti puoi iscrivere se svolgi una professione non organizzata in ordini, albi o collegi ai sensi della legge n. 4/2013;

- sul tuo domicilio digitale riceverai comunicazioni a valore legale relative alla tua attività professionale non organizzata in ordini, albi o collegi ai sensi della legge n. 4/2013.

Pec professionale anche su INAD: possibile calcellarla

Il comunicato evidenzaia che negli ultimi mesi diversi professionisti hanno segnalato la presenza del proprio indirizzo PEC, originariamente registrato in INI-PEC, anche su INAD, l’Indice Nazionale dei Domicili Digitali delle persone fisiche.

L’Agenzia per l’Italia Digitale ricorda che il riversamento automatico degli indirizzi PEC dei professionisti da INI-PEC a INAD è previsto dal Codice dell’Amministrazione Digitale (articolo 6-quater, comma 2, del D. Lgs. 82/2005).

Ciò significa che ogni PEC professionale presente in INI-PEC viene automaticamente trasferita in INAD, dove assume valore come domicilio digitale della persona fisica.

A tal proposito, AgID e il Ministero delle Imprese e del Made in Italy hanno inoltrato un comunicato congiiunto a tutti i collegi e ordini professionali, volto ad agevolare una maggiore diffusione delle informazioni sul tema.

Attenzione al fatto che chi non desidera che la propria PEC professionale sia utilizzata anche per comunicazioni personali può:

- modificare il domicilio digitale in INAD, indicando un indirizzo diverso da quello presente in INI-PEC (come, per esempio, un secondo indirizzo PEC dedicato alla sfera personale);

- cancellare il domicilio digitale da INAD.

Entrambe le operazioni possono essere effettuate direttamente dal portale domiciliodigitale.gov.it, dopo essersi autenticati tramite SPID, CIE o CNS.

- a) profilo “cittadino”:

-

Domicilio Digitale speciale: che cos’è e chi può richiederlo

Con il Provvedimento n 379575 del 7 ottobre le Entrate pubblicano regole e modalità di richiesta per il domicilio digitale speciale.

Si attende a breve l'attivazione dal parte dell'Agenzia del relativo servizio online, vediamo intanto chi può richiederlo e come fare.

Domicilio Digitale speciale: che cos’è

Il domicilio digitale speciale, presso il quale ricevere sia gli atti, gli avvisi e i provvedimenti che per legge devono essere notificati, sia gli atti e le comunicazioni per i quali la legge non prescrive la notificazione, è eletto mediante la specifica funzionalità disponibile nell’area riservata del sito internet dell’Agenzia delle entrate.

La data della messa a disposizione del servizio per comunicare tale domicilio digitale speciale, di cui si è titolari, sarà resa nota con apposita comunicazione pubblicata sul sito internet dell’Agenzia delle entrate.

Una volta richiesto il domicilio digitale speciale, l’Agenzia invia un messaggio contenente un codice di validazione per verificarne l’esistenza e l’effettiva disponibilità per il richiedente.

L’inserimento del codice di validazione all’interno dell’area riservata dell’utente conclude positivamente la verifica e da quel momento risulta attivo ai fini delle comunicazioni.

Il domicilio digitale speciale eletto è utilizzato dall’Agenzia delle entrate a decorrere dalla data di messa a disposizione del servizio, ed è utilizzato anche dall’agente della riscossione per la notifica delle cartelle di pagamento e degli atti della procedura di riscossione coattiva e per l’invio delle comunicazioni e degli atti relativamente ai carichi ad esso

affidati da tutti gli enti creditori, anche diversi dall’Agenzia delle entrate.

Domicilio Digitale Speciale: chi può richiederlo

Possono eleggere il domicilio digitale speciale esclusivamente:

- le persone fisiche,

- i professionisti e gli altri enti di diritto privato, non tenuti all’iscrizione in albi, elenchi o registri professionali o nel registro delle imprese (di cui all’articolo 6-quater del decreto legislativo 7 marzo 2005 n. 82 CAD).

Ciascuno di tali soggetti può eleggere un unico domicilio digitale speciale presso cui ricevere la notificazione degli atti, degli avvisi e dei provvedimenti che per legge devono essere notificati, nonché gli atti e le comunicazioni per i quali la legge non prescrive la notificazione, compresi quelli a lui destinati in qualità di erede o di rappresentante legale di altro soggetto.

Non possono eleggere il domicilio digitale speciale i soggetti i cui indirizzi PEC devono essere iscritti nell’Indice nazionale dei domicili digitali delle imprese e dei professionisti (INI-PEC) di cui all’articolo 6-bis del CAD

Allegati: -

Le Entrate spiegano cos’è il phishing e come difendersi

Capita di ricevere delle e-mail sospette che comunemente siamo abituati a chiamare messaggi di phishing.

In data 5 ottobre le Entrate informano di un’attività di phishing attuata tramite il nome dell’Agenzia finalizzata alla diffusione di software malevoli e all’utilizzo fraudolento di dati.

Nel dettaglio si tratta, sottoliena l'Agenzia, del malware “PureLogs Stealer”, in grado di sottrarre password, cronologia e cookie dei browser, credenziali dei wallet di criptovalute e di vari client di posta elettronica.

Vediamo precisamente che cos'è il phishing e quali regole occorre seguire per difendersi spiegate dal sito istituzione delle Entrate.

Che sos'è il phishing

Il phishing è una particolare tipologia di frode online con lo scopo di entrare in possesso dei dati personali e confidenziali degli utenti.

Più precisamente, attraverso il phishing viene praticato il furto di:

- login e password,

- numeri relativi a carte di credito e conti bancari,

- ulteriori dati riservati.

Un esempio di phishing

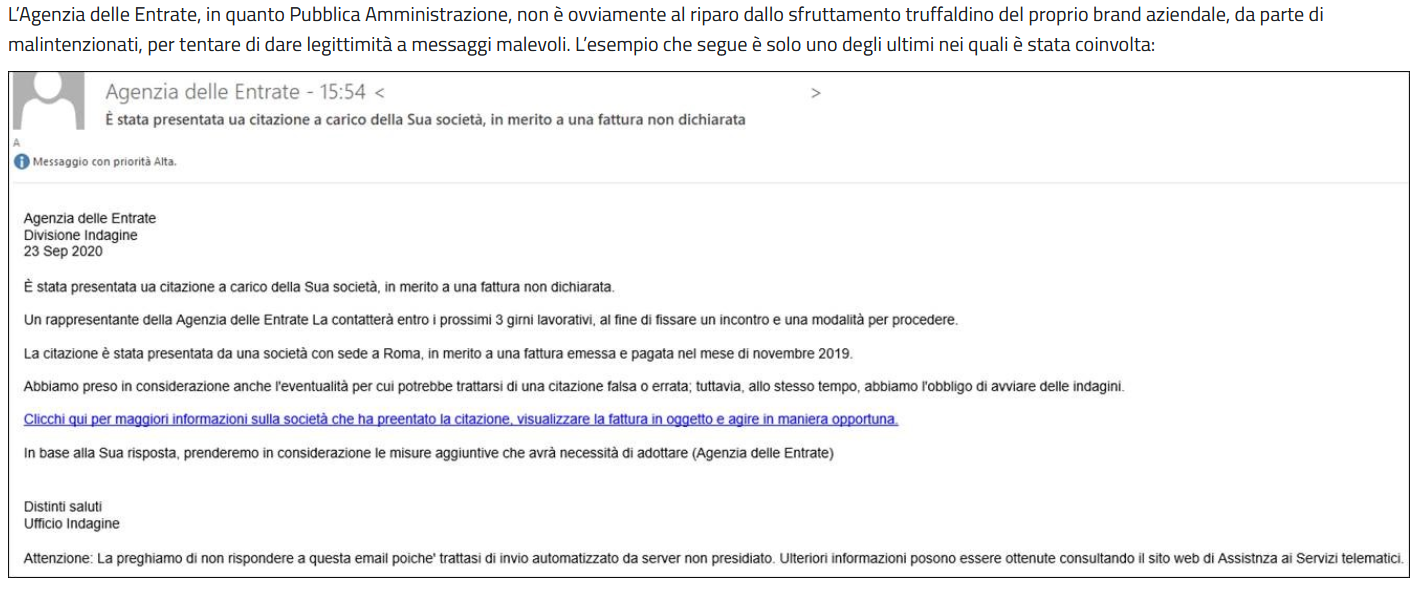

L’Agenzia delle Entrate, in quanto Pubblica Amministrazione, non è al riparo dallo sfruttamento truffaldino del proprio brand aziendale, da parte di malintenzionati, per tentare di dare legittimità a messaggi malevoli.

Ecco un esempio:

Questa mail, inviata da una fantomatica “Divisione Indagine” dell’Agenzia delle Entrate, fa riferimento a una presunta citazione relativa a una fattura non dichiarata e contiene un link tramite il quale sarebbe possibile visualizzare la fattura in questione e le informazioni circa il responsabile della citazione.

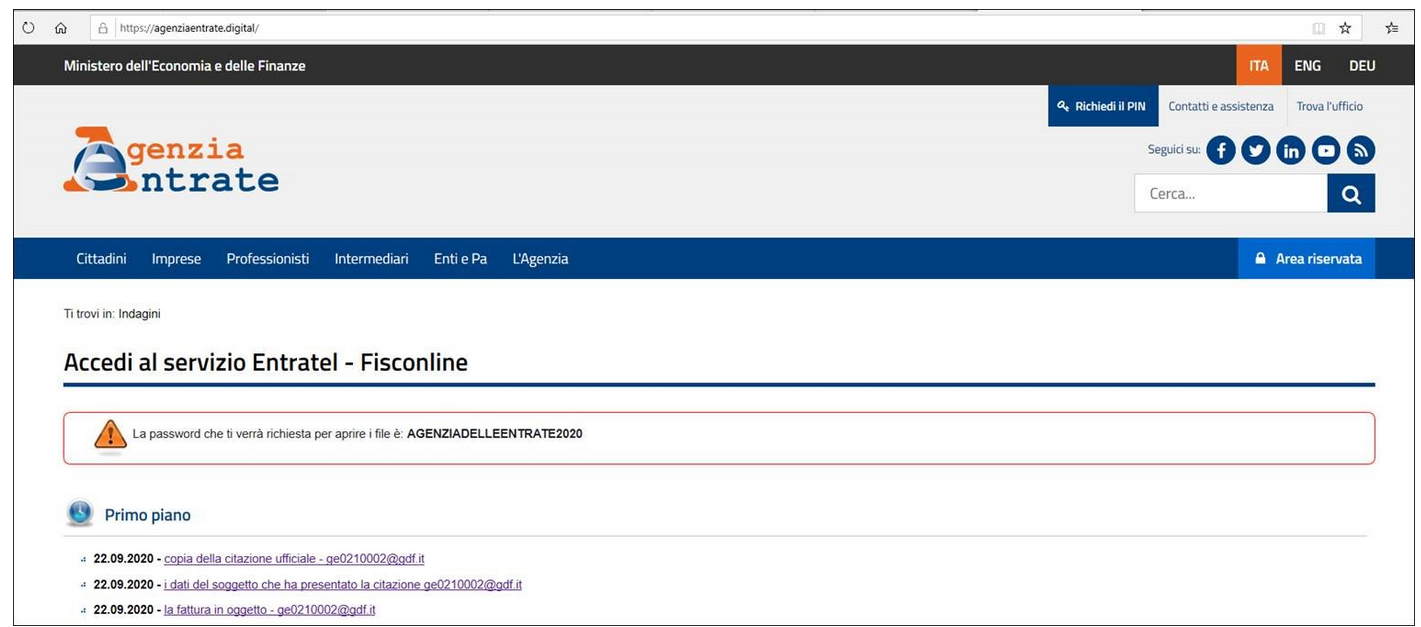

Il link presente all’interno del messaggio punta a una pagina contraffatta del sito dell’Agenzia, ospitata oltretutto su un dominio estremamente simile a quello istituzionale:

Le Entrate spiegano come difendersi dal phishing

Per difendersi da questo tipo di attacchi occorre tenere sempre presente che lo strumento più efficace è l’uso consapevole degli strumenti informatici.

Gli antivirus moderni offrono un buon livello di protezione, almeno dall’esecuzione di software malevoli, ma per ridurre al minimo i rischi di incappare in una di queste trappole è fondamentale adottare una serie di accorgimenti nell’uso della posta e di internet.

Come si capisce se una mail è sospetta? E' necessrio chiedersi:

- se il messaggio proviene da un mittente noto,

- se è scritto in italiano corretto

- se è rivolto personalmente a noi

- se è ben “costruito”, cioè i caratteri usati sono coerenti o sembra un copia e incolla raffazzonato

- se il discorso “fila” liscio e ha senso compiuto.

Anche una sola di queste mancanze è sufficiente a considerare prudentemente il messaggio come pericoloso.

Se ci sono collegamenti nel messaggio, la prima verifica da fare è se, al passaggio del mouse, il link corrisponde al testo.

È sempre opportuno diffidare dei link accorciati (ad esempio quelli di tipo bit.ly) che non consentono di sapere a priori qual è l’indirizzo di destinazione.

Se ci sono allegati, bisogna sempre controllare che abbiano una sola estensione (ad esempio .docx e non .docx.exe).

In caso di dubbi sulla provenienza reale di un documento ricevuto per mail, piuttosto che aprirlo è preferibile contattare il mittente per altra via (un numero di telefono o un indirizzo email ufficiale) e chiedere conferma.

Attenzione l’Agenzia delle Entrate non invia mai per posta elettronica comunicazioni contenenti dati personali dei contribuenti.

La linea di difesa più efficace, in definitiva, contro gli attacchi informatici di questo tipo è la presenza di spirito, coadiuvata dal buon senso e da un pizzico di attenzione.

-

Certificati online in bollo: possibile richiederli dal 2 agosto sul portale ANPR

ANPR Anagrafe nazionale unica per tutti, con un avviso del 2 agosto informa che dalla stessa data è disponibile una nuova funzionalità per i certificati online.

Nel dettaglio, è attiva la possibilità per il cittadino di richiedere sul portale Anagrafe (ANPR) un certificato in bollo, per se stesso o un familiare, tramite un versamento online.

Il servizio è reso possibile grazie al collegamento tra l’area riservata di ANPR e PagoPA, la piattaforma di pagamenti della pubblica amministrazione

L’attivazione di questa nuova funzionalità consente, a chi lo desidera, di ottenere i certificati anagrafici in bollo senza doversi recare allo sportello fisico, avvicinando così sempre di più i bisogni del cittadino con i servizi della pubblica amministrazione.

ANPR: che cos'è

Il progetto ANPR è un progetto del ministero dell’Interno la cui realizzazione è affidata a Sogei, partner tecnologico dell’amministrazione economico-finanziaria, che ha curato anche lo sviluppo del nuovo portale.

Il Dipartimento per la trasformazione digitale della Presidenza del Consiglio dei Ministri è titolare del coordinamento tecnico-operativo dell’iniziativa.

L’innovazione dell’Anagrafe Nazionale ANPR è un sistema integrato, efficace e con alti standard di sicurezza, che consente ai Comuni di interagire con le altre amministrazioni pubbliche.

L’articolo 62, comma 3, quinto periodo, del CAD, come modificato dall’articolo 39 del decreto-legge 31 maggio 2021, n. 77, convertito, con modificazioni, dalla legge 29 luglio 2021, n. 108, nella formulazione previgente disponeva che: «La certificazione dei dati anagrafici in modalità telematica è assicurata dal Ministero dell’Interno tramite l’ANPR mediante l’emissione di documenti digitali muniti di sigillo elettronico qualificato, ai sensi del Regolamento (UE) n. 910/2014 del Parlamento europeo e del Consiglio, del 23 luglio 2014, esenti da imposta di bollo limitatamente all’anno 2021».

Certificati on line: quali si possono scaricare

Su sito ANPR (accedi da qui) sono disponibili 14 tipologie di certificati scaricabili on line:

- anagrafico di nascita;

- anagrafico di matrimonio;

- di cittadinanza;

- di esistenza in vita;

- di residenza;

- di residenza AIRE;

- di stato civile;

- di stato di famiglia;

- di residenza in convivenza;

- di stato di famiglia AIRE;

- di stato di famiglia con rapporti di parentela;

- di stato libero;

- anagrafico di unione civile;

- di contratto di convivenza.

E' possibile chiedere i certificati singolarmente oppure in forma contestuale, cioè riunendo diverse tipologie di dati in un unico certificato.

Ogni certificato viene prodotto in formato pdf non modificabile e riporta il logo del Ministero dell’Interno e la dicitura “Anagrafe Nazionale della Popolazione Residente”.

Inoltre, contiene il QR code e il sigillo elettronico qualificato del Ministero dell’Interno, non visibile a occhio nudo, che ne garantiscono l’autenticità, l’integrità e il non ripudio.

Certificati on line: validità

I certificati sono validi e utilizzabili solo nei rapporti tra privati.

Nei rapporti con gli organi della Pubblica Amministrazione e i gestori di pubblici servizi, i certificati sono sempre sostituiti dalle autocertificazioni.

Certificati on line: come richiederli

Accedendo all’area riservata tramite:

e poi accedendo al servizio Certificati è possibile selezionare in autonomia tutte le informazioni necessarie alla richiesta del certificato per sé stesso o per un componente della propria famiglia anagrafica, la tipologia e l’emissione con bollo o esenti da bollo.

Attenzione, il servizio, inoltre, consente la visione dell'anteprima del documento per verificare la correttezza dei dati e di poterlo scaricare in formato pdf o riceverlo via mail.

Potrebbe interessarti anche: Cambio residenza on line: come procedere con CIE.

-

Obbligo Deposito digitale: il termine del 20 luglio slitta a nuova data

Viene pubblicato in GU n 166 del 18 luglio il Decreto della Giustizia con il quale il Ministero rinvia l’obbligo di deposito digitale degli atti penali.

In particolare, la lista di 103 atti del processo penale (allegata al decreto del 4 luglio) viene rinviata dal 20 luglio, ai 15 giorni successivi l’emanazione delle misure attuative previste dalla riforma Cartabia, probabilmente a fine dell’anno.

Il decreto composto di due articoli in premessa sottolinea che, ritenuta la necessità di assicurare, in sede di prima applicazione, le verifiche di piena funzionalita' del portale del processo penale telematico, avviando una fase sperimentale transitoria anche nella prospettiva di individuare le tipologie di atti per cui possono essere adottate le modalita' non telematiche di cui all'art. 87, comma 3, del decreto legislativo 10 ottobre 2022, n. 150 dispone il rinvio di cui si tratta.

Con l'art 1 il decreto evidenzia che l'efficacia del decreto del Ministro della giustizia del 4 luglio 2023, nella parte in cui dispone che il deposito da parte dei difensori degli atti indicati nell'elenco di cui all'art. 1 dello stesso decreto avviene esclusivamente mediante il portale del processo penale telematico, decorre dal quindicesimo giorno successivo alla pubblicazione dei regolamenti di cui ai commi 1 e 3 dell'art. 87 del decreto legislativo 10 ottobre 2022, n. 150.

Sino alla scadenza del termine di cui al periodo che precede, negli uffici indicati dal decreto del Ministro della giustizia del 4 luglio 2023, è possibile, in via sperimentale, il deposito da parte dei difensori degli atti elencati nell'art. 1 del medesimo decreto anche mediante il portale del processo penale telematico con le modalità individuate con provvedimento del direttore generale dei sistemi informativi automatizzati del Ministero della giustizia.

Il ministero, come previsto appunto dalla riforma (articolo 87, decreto legislativo 150 del 2022), dovrà amanare due decreti attuativi

Nel dettaglio:

- Il primo dedicato alle regole tecniche sul deposito, la comunicazione e la notificazione con modalità telematiche degli atti del procedimento penale;

- il secondo sull’individuazione degli uffici giudiziari e delle tipologie di atti per cui possano essere adottate anche modalità non telematiche di deposito.

Si segnala che la Direzione generale dei sistemi informativi automatizzati del ministero ha diffuso nei giorni scorsi un provvedimento che dettaglia le specifiche tecniche degli atti da depositare, chiarendo, per esempio, il formato dell’atto del procedimento e dei documenti allegati in forma di documento informatico, ma anche la disciplina di passaggi cruciali come la generazione della ricevuta di accettazione del deposito.

Il Viceministro Francesco Paolo Sisto ricorda che sarà possibile continuare a procedere al deposito a mezzo pec o in modalità cartacea dichiarando quanto segue: "nel frattempo, sarà dispiegato il massimo impegno nell’organizzazione di corsi di formazione, rivolti ai cancellieri così come agli avvocati, per facilitare la transizione verso un maggior ricorso alla tecnologia informatica anche nel settore della giustizia, favoirendo il rispetto degli obiettivi concordati in sede di Pnrr".