-

Professionista non iscritto all’Albo: quando non ha diritto al compenso

Con l'Ordinanza n 18764 del 9 giugno la Cassazione ha affrontato una questione di rilievo e in particolare i compensi derivanti dalle prestazioni professionali, distinguendo quelle riservate agli iscritti agli albi e quelle "libere".

Nell'ambito di un caso di specie ha sinteticamente affermato che "Non ha diritto al compenso il professionista contabile se manca l’iscrizione all’Albo commercialisti".

Vediamo tutti i dettagli della caso giunto in Cassazione e il perimetro della regola tracciata.

Professionista non iscritto all’Albo: quando non ha diritto al compenso

La Cassazione si è espressa su una causa partita in corte d'appello relativa alla eventuale nullità del contratto relativo a:

- prestazioni di tenuta della contabilità,

- elaborazione dati e redazione di dichiarazioni fiscali

svolte da un soggetto non iscritto all’albo dei dottori commercialisti e degli esperti contabili.

La Corte territoriale aveva deciso basandosi sull’assunto che tali attività non rientrassero tra quelle riservate in via esclusiva, riconoscendo di conseguenza il diritto al compenso per le prestazioni eseguite al professionista non iscritto all'Albo.

La Suprema Corte ha ritenuto fondato il primo motivo del ricorso principale, evidenziando che tutte le attività contestate nel caso si specie, si collocano temporalmente in un’epoca successiva all’entrata in vigore del Decreto Legislativo numero 139 del 2005, istitutivo dell’Albo unificato dei dottori commercialisti e degli esperti contabili.

- Secondo la Cassazione l’introduzione di questa normativa ha ridefinito i confini della responsabilità professionale: l’esecuzione di adempimenti come la tenuta della contabilità aziendale e la redazione delle dichiarazioni fiscali,

- se effettuata da un soggetto non iscritto all’albo in modo continuativo, organizzato e retribuito,

- configura il reato di esercizio abusivo della professione ai sensi dell’articolo 348 del codice penale.

Tale illiceità penale ha un riflesso anche in ambito civile che discende dal combinato disposto degli articoli 1418 e 2231 c.c.

La Cassazione ribadisce il principio consolidato secondo cui il contratto d’opera intellettuale stipulato con un professionista privo della prescritta iscrizione all’albo è affetto da nullità assoluta, che priva il rapporto di qualsiasi effetto giuridico e nega al prestatore non iscritto non solo l’azione contrattuale per il pagamento del compenso, ma

persino l’azione sussidiaria di arricchimento senza causa.

Secondo la Corte di Cassazione la Corte di Appello ha sbagliato nel non verificare in concreto se le prestazioni fossero state svolte con modalità tali ossia abitualità e continuità, inenerando apparenza della prescritta qualifica professionale, omettendo un’analisi analitica delle singole attività per valutarne l’eventuale natura esclusiva o liberamente esercitabile.Essa ha pertanto cassato la sentenza rinviadola alla corte di appello, in diversa composizione, che dovrà riesaminare il caso applicando rigorosamente i principi di diritto enunciati.

-

Revisori, Sindaci e contributi significativi: nuovi obblighi di controllo

Il DPCM n 84 pubblicato sulla GU n 115/2026 definisce il il regolamento recante la definizione del contributo di entità significativa a carico dello Stato in attuazione dell'articolo 1, commi 857 e 858, della legge 30 dicembre 2024, n. 207.

L’obiettivo del legislatore è rafforzare la tracciabilità e la corretta destinazione delle risorse pubbliche, attribuendo agli organi di controllo un ruolo per il monitoraggio della spesa pubblica.

Nell'ambito del Regolamento l'articolo 2 prevede Attività di verifica e obblighi di comunicazione per sindaci e revisori, vediamo il dettaglio.

Revisori e contributi significativi: i nuovi obblighi di controllo

In particolare l'articolo n 2 del DPCM n 84/2026 prevede che i collegi di revisione e i collegi sindacali, anche in forma monocratica, delle socieà, degli enti, degli organismi e delle fondazioni che ricevono un contributo di entità significativa a carico dello Stato, come definito ai sensi dell'articolo 1, assicurano, nell'ambito dei compiti e delle responsabilità ad essi attribuiti in base alla normativa vigente, lo svolgimento di apposite attività di verifica intese ad accertare che l'utilizzo dei predetti contributi è avvenuto nel rispetto delle finalità per i quali i medesimi sono stati concessi, ovvero ha dato luogo alla realizzazione dei progetti previsti.

A tal fine, gli stessi organi di controllo provvedono a inviare al Ministero dell'economia e delle finanze entro il 30 aprile dell'anno successivo a quello in cui i contributi sono stati erogati, una relazione contenente le risultanze delle verifiche effettuate.

Ove non già esistenti, gli organi di controllo sono costituiti, anche in forma monocratica, dai soggetti beneficiari dei contributi, previa approvazione delle occorrenti modifiche statutarie, regolamentari e organizzative, al fine di assicurare lo svolgimento degli adempimenti.

Attenzione al fatto che il mancato invio della relazione ovvero la comunicazione di mancata esecuzione del progetto o di mancato rispetto delle finalità per le quali il contributo è stato concesso, è valutata ai fini dell'eventuale ammissione alla erogazione di contributi pubblici o del medesimo contributo, qualora previsto, nella successiva annualità.

I soggetti erogatori comunicano, entro il 28 febbraio di ciascun anno, alla Presidenza del Consiglio dei ministri e al Ministero dell'economia e delle finanze gli esiti dell'attività di ricognizione delle società degli enti, degli organismi e delle fondazioni, a favore dei quali risultano essere stati assegnati nel corso del precedente esercizio finanziario contributi di entità significativa. -

TCF: il CNDCEC pubblica il calendario degli esami

Il CNCEC con l'informativa n 84/2026 pubblica le date per i test di valutazione per i professionisti che hanno completato la formazione per il TCF.

Leggi anche Certificatori TCF: dal 28 aprile i corsi del CNDCEC

Vediamo i dettagli delle prove che si svolgeranno da giugno a settembre.

TCF: il CNDCEC pubblica il calendario degli esami

Viene precisato che dal 5 giugno al 18 settembre 2026 saranno disponibili i test finali di valutazione per i professionisti che hanno completato i percorsi formativi previsti per l’iscrizione nell’Elenco dei professionisti abilitati alla certificazione del sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale o TCF, ai sensi del decreto interministeriale 12 novembre 2024, n. 212.

Il calendario prevede che i test si svolgeranno nelle seguenti date:

- 5 e 25 giugno,

- 3 e 20 luglio,

- 5 agosto e 18 settembre 2026.

Attenzione al fatto che le prove si terranno interamente online, tramite una piattaforma dedicata con sistema di proctoring, che garantisce il monitoraggio a distanza e la verifica dell’identità del candidato, a tal fine occorre registrarsi al link:

- https://commercialisti.ilmiotest.it/

- selezionare il Modulo per il quale si intende svolgere il test finale di valutazione,

- la data e l’orario, tra quelli disponibili al momento della prenotazione

Viene precisato che il Consiglio Nazionale si riserva, in caso di necessità, di implementare le date disponibili per lo svolgimento dei test.

Un volta effettuata l’iscrizione, il professionista riceverà le istruzioni a mezzo e-mail per effettuare il check requirements del computer che si utilizzerà per sostenere l’esame; una volta completato il check, si riceverà una mail con le indicazioni per sostenere l’esame.

Il CNDCEC specifica che per ciascun Modulo per il quale l’iscritto intende svolgere il test finale di valutazione, sarà necessario ripetere la suddetta procedura.

Al fine di sostenere i test è necessario un contributo di euro 35,00, e dopo il pagamento si formalizzerà la prenotazione che, una volta effettuata, non sarà modificabile.

Per cambiare data/ora si dovrà procedere a una nuova prenotazione con relativo ulteriore pagamento e non è previsto alcun rimborso in caso di test prenotati e non effettuati.

In caso di mancato superamento del test, sarà necessario prenotarsi nuovamente effettuando un ulteriore pagamento.

TEST TCF: le materie d’esame

I test, composti da domande a risposta multipla di cui una soltanto esatta, prevedono la somministrazione di:

- 25 domande, per il Modulo “Sistemi di controllo interno e di gestione dei rischi”;

- 15 domande, per il Modulo “Principi contabili”;

- 15 domande, per il Modulo “Diritto tributario”;

Il test si intenderà superato con esito positivo, in caso di risposta esatta a:

- 18 domande, per il Modulo “Sistemi di controllo interno e di gestione dei rischi”;

- 11 domande, per il Modulo “Principi contabili”;

- 11 domande, per il Modulo “Diritto tributario”.

Il tempo a disposizione sarà di 75 minuti per il test relativo ai “Sistemi di controllo interno e di gestione dei rischi” e di 45 minuti per ciascuno dei restanti test.

-

Formazione Revisori legali: aggiornati dal MEF i crediti maturati

Con un comunicato del 19 maggio il MEF informa del fatto che è stata aggiornata l'area riservata con l'elenco dei crediti maturati dagli iscritti.

Per accedere è possibile cliccare da qui:

Formazione Revisori legali: aggiornata la pagina MEF sui crediti

Nel dettaglio il MEF specifica che, accedendo alla propria area personale del Registro, nell’apposita sezione dedicata alla formazione, è possibile prendere visione della situazione aggiornata dei crediti formativi maturati e dei crediti ancora da maturare.

Il riepilogo consente di visualizzare il dettaglio dei crediti acquisiti, con specifica evidenza:

- per i revisori legali, dei crediti caratterizzanti la revisione legale

- per i revisori abilitati all’attestazione della rendicontazione di sostenibilità, dei crediti caratterizzanti la sostenibilità.

Si ricorda che per i revisori legali non abilitati all’attestazione della rendicontazione di sostenibilità, i crediti maturati nelle materie caratterizzanti la sostenibilità vengono contabilizzati tra quelli non caratterizzanti la revisione legale.

Nella medesima sezione è altresì possibile consultare il numero dei crediti eccedenti relativi alle materie per le quali il programma annuale di formazione prevede un limite massimo di crediti acquisibili.

Al riguardo, si ribadisce che tali crediti in eccesso non verranno presi in considerazione ai fini dell’assolvimento dell’obbligo formativo annuale.

Attenzione al fatto che, la situazione dei crediti visualizzata nell’area personale potrebbe non coincidere con quella risultante dalla piattaforma di formazione a distanza del MEF.

La differenza è dovuta al fatto che l’area personale del Registro ricomprende anche i crediti maturati attraverso altri canali formativi, diversi dalla piattaforma del Ministero, quali quelli erogati da enti formatori accreditati e ordini professionali.

Si precisa, infine, che l’aggiornamento della posizione formativa nell’area personale potrebbe non essere immediato, in quanto dipende dalla trasmissione al Ministero dei crediti maturati da parte degli enti formatori accreditati e degli ordini professionali

-

Certificatori TCF: dal 28 aprile i corsi del CNDCEC

Il CNDCEC informa del fatto che dal 28 aprile saranno disponibili i corsi per certificatori TCF.

In particolare si tratta dei corsi previsti per l’iscrizione nell’Elenco dei professionisti abilitati alla certificazione del sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale di cui all’articolo 1, comma 1, del decreto interministeriale 12 novembre 2024, n. 212, vediamo i dettagli.

Certificatori TCF: al via i corsi del CNDCEC

Come specificato dal comuicato dei Commercialisti, i percorsi formativi sono suddivisi in tre moduli, aventi ad oggetto le seguenti materie:

a) Sistemi di controllo interno e di gestione dei rischi (40 ore);

b) Principi contabili (20 ore);

c) Diritto tributario (20 ore).

Prima di procedere all'acquisto di ciascun modulo, si dovrà verificare la sussistenza di una delle fattispecie di esonero parziale previste dal p. 5 del Protocollo d’intesa, sottoscritto l’11 aprile 2025, tra Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, Consiglio Nazionale Forense, Ministero dell’Economia e delle Finanze – Dipartimento delle Finanze e Agenzia delle Entrate

Viene precisato infatti che non è previsto il rimborso dei moduli acquistati e non fruiti.

I corsi potranno essere seguiti da remoto on demand, accedendo alla Piattaforma preposta.

Accedi qui al sito del CNDCEC per ulteriori informazioni.

Si ricorda che tutti i requisiti per essere iscritti all’Elenco sono contenuti nel Regolamento recante le

disposizioni sul funzionamento dell’Elenco degli iscritti nella Sezione A dell’Albo dei Dottori Commercialisti e degli Esperti Contabili abilitati alla certificazione del TCF.

I corsi sono accreditati anche ai fini della FPC, ai sensi dell'art. 4, comma 4, del Regolamento FPC, pertanto, i crediti formativi si riterranno acquisiti solo se i test di verifica saranno superati con esito positivo. Infine, si evidenzia che i CFP maturati saranno a valere nell’anno di superamento del test, a prescindere dall’anno di fruizione del corso.

In data 27 aprile il CNDCEC ha pubblicato ulteriori precisazioni utili alle domande.

In particolare, viene precisato che:

- dal 28 aprile è aperto lo spazio iscrizioni al link www.cndcec.labolearn.com;

- coloro che non abbiano presentato domanda di preiscrizione, possono iscriversi;

- l'iscrzione al lik su indicato è obbligatoria anche per i pre-iscritti,

- non c'è una termine di scadenza per le iscrizioni,

- la fruibilità dei corsi è da remoto on demand e non ci sono sessioni di lezioni in diretta streaming;

- i corsi sono destinati a coloro i quali non possono usufruire delle fattispecie di esonero totale o parziale dalla partecipazione ai percorsi formativi abilitanti.

-

Agevolazione per Commercialisti dalla Cassa: prime domande dal 15 aprile

La Cassa Dottori Commercialisti prosegue e rafforza l'impegno sul fronte del welfare con un nuovo pacchetto di misure del valore complessivo di 1,5 milioni di euro, destinato a sostenere gli iscritti per:

- gestione degli impegni finanziari

- percorso di crescita professionale.

Vediamo i dettagli per presentare le domande per queste due agevolazioni rivolte agli iscritti in partenza dal 15 aprile.

Contributo conto interessi Commercialisti: domande dal 15 aprile

Dal 15 aprile è possibile presentare le domande per il contributo in conto interessi dei commercialisti.

A sostegno degli interessi passivi la cassa ha previsto un totale di 1,2 milioni di euro di sostegno.Il contributo sarà pari al 100% degli interessi passivi sostenuti nel 2025 fino a un massimo di mille euro, come attestato dall’istituto di credito o finanziamento.

I beneficiari sono i Dottori Commercialisti iscritti alla Cassa non titolari di una pensione diretta (anche pensionati in regime di totalizzazione e cumulo), ad eccezione dei pensionati di invalidità in attività.

A tale proposito è possibile presentare la domanda utilizzando il servizio online CSF, a partire dal 15 aprile 2026 e non oltre il 1° febbraio 2027, fino ad esaurimento dei fondi stanziati.

Contributo per la formazione professionale nuove competenze Commercialisti domande dal 15 aprile

La Cassa Commercialisti informa inoltre della possibilità di presentare domanda per la formazione professionale per la quale sono stati stanziati 300 mila euro.

Condizione per beneficiarne è che il costo dei corsi e delle attività formative, idonee al riconoscimento dei crediti formativi professionali per il 2026, sia di importo pari o superiore a 200 €.

Il contributo erogato, pari a un massimo di mille euro per anno, è pari al 50% del costo dell’attività formativa, mentre è pari al 100% per gli under 35.

La domanda deve essere presentata esclusivamente utilizzando il servizio online CFC a partire dal 15 aprile 2026 e non oltre il 1° marzo 2027, fino ad esaurimento dei fondi stanziati.

Le domande degli iscritti non saranno gestite tramite “bando” ma con la formula “iniziativa”; ciò consentirà alla Cassa di gestire singolarmente le richieste liquidandole senza dover attendere la formazione di una graduatoria finale e, di conseguenza, riducendo il tempo necessario all’erogazione del contributo agli associati in possesso di tutti i requisiti richiesti.

-

Rinnovo iscrizione dei CTU presso gli albi dei Tribunali: avviso del CNDCEC

Coon l'informativa n 59/2026 il Consiglio Nazionale dei Commercialisti comunica che il Ministero della Giustizia ha pubblicato sul sito istituzionale alcuni chiarimenti in merito alla procedura per il rinnovo biennale dell’iscrizione dei CTU presso gli albi dei Tribunali.

Vediamo quali.

Rinnovo iscrizione CTU presso gli albi dei Tribunali: informativa del CNDCEC

Secondo la nota ministeriale la procedura per rinnovo dell’iscrizione sarà avviata per mezzo del portale “Gestione Albi, elenchi CTU e altri ausiliari” solo dopo la comunicazione del Comitato del Tribunale presso il quale è avvenuta l’iscrizione, secondo le modalità previste dall’articolo 6 del DM n. 109/2023.

In base all’articolo 6, infatti, “in occasione della revisione dell’albo prevista dall’articolo 18 delle disposizioni di attuazione, il comitato verifica la permanenza dei requisiti per l’iscrizione e la sussistenza dei requisiti di cui al comma 1. A tal fine, il segretario del comitato comunica agli iscritti, tramite posta elettronica certificata, il termine entro cui formulare la domanda di conferma, con l’avvertimento che la mancata presentazione della domanda equivale a manifestazione della volontà di non mantenere l’iscrizione. Per coloro che svolgono attività per le quali è prevista l’iscrizione all’ordine professionale, le comunicazioni del segretario del comitato previste dal periodo precedente e la trasmissione delle domande di conferma possono avvenire per il tramite dell’ordine o collegio professionale di appartenenza”.

Pertanto, attenzione al fatto che il Portale permetterà all’utente di avviare la procedura di rinnovo solo in caso di formale comunicazione della relativa richiesta da parte del Tribunale.

-

Responsabilità tributaria commercialista: Carbone rassicura

Il Direttore delle Entrate Carbone replica alla richiesta dei commercialisti riportate nella nota del 13 marzo pubblicata sulla pagina del CNDCEC con la quale si esprimeve forte preoccupazione per la Sentenza n. 5638 del 12 marzo della Cassazione con la quale è stato statuito che: "il professionista che si limita a trasmettere telematicamente le dichiarazioni dei redditi di una società, senza averle materialmente redatte, può essere sanzionato per concorso nelle violazioni tributarie del cliente se è anche tenutario della contabilità"

Vediamo le dettagliate preoccupazioni dei commercialisti e la replica di Carbone.

Responsabilità tributaria commercialista: sentenza Cassazioine 5683/2026

I Commercialisti a voce del presidente De Nuccio commentano la recente Cassazione civile n. 5638 del 12 marzo 2026 definita preoccupante e la parola è un eufeismo secondo la nota.

Parafrasando le parole del presidente per la sconcenrante pronuncia non basta non aver commesso materialmente la violazione, non basta non aver redatto la dichiarazione infedele, non basta non aver tratto alcun vantaggio personale dall’illecito, il commercialista che ha accesso alla contabilità, è comunque responsabile.

Secondo De Nuccio: “La sentenza afferma che il commercialista tenutario della contabilità, anche quando si limiti alla trasmissione telematica di dichiarazioni redatte dal cliente o da terzi, ha l’obbligo di controllare il contenuto delle dichiarazioni trasmesse rispetto alle scritture contabili della società-cliente nonché la conformità delle stesse alle norme di legge. Un obbligo che, secondo la Corte, deriva dalla diligenza qualificata richiesta dall’art. 1176, comma 2, c.c. Ma qui si annida il primo, macroscopico problema: la Cassazione trasforma un dovere di diligenza professionale in una presunzione di responsabilità. Se la dichiarazione trasmessa contiene errori, il professionista è automaticamente colpevole di non averli rilevati. Non importa se il cliente abbia fornito dati falsi, non importa se le irregolarità fossero celate in documenti non consegnati al professionista, non importa se la violazione richiedesse accertamenti che esulano dalle competenze tecniche del commercialista. La Corte parla di “evidenti difformità” tra dichiarazioni e contabilità, ma nella realtà operativa quotidiana le irregolarità tributarie sono spesso il frutto di interpretazioni discutibili di norme complesse, di valutazioni discrezionali su cui lo stesso Fisco e la giurisprudenza si dividono. Pretendere che il commercialista rilevi “ictu oculi” ogni possibile violazione significa attribuirgli poteri divinatori che nessun professionista possiede”.

Il secondo profilo critico, sempre per parola di De Nuccio, riguarda lo stravolgimento del principio di personalità della responsabilità sanzionatoria.

L’art. 2 del d.lgs. n. 472/1997 stabilisce che “la sanzione è riferibile alla persona fisica che ha commesso o concorso a commettere la violazione”.

L’art. 5 dello stesso decreto prevede che “ciascuno risponde della propria azione od omissione, cosciente e volontaria, sia essa dolosa o colposa.

La Cassazione afferma che il concorso del commercialista si configura "a prescindere dal conseguimento da parte del terzo di un effettivo vantaggio economico”.

In altre parole: non serve che il professionista abbia tratto profitto dall’illecito, non serve che abbia condiviso il disegno fraudolento del cliente, non serve nemmeno che fosse consapevole della natura illecita delle operazioni. Basta che non abbia controllato abbastanza.

Inoltre, nel comunicato si specifica che (…) questo non è più un sistema sanzionatorio basato sulla colpevolezza: è responsabilità oggettiva mascherata da negligenza professionale. Come ha correttamente evidenziato la Cassazione n. 21023/2024, l’applicazione dell’art. 9 del d.lgs. n. 472/1997 presuppone che il concorrente abbia tenuto una condotta finalizzata al raggiungimento di un autonomo beneficio, traducendosi in una diretta e comune finalità di concorso nell’attuazione di condotte illecite. Senza questo elemento soggettivo, non c’è concorso ma solo prestazione professionale”.

Infine il terzo aspetto critico riguarda “l’estensione abnorme degli obblighi di controllo imposti al professionista. La sentenza pretende che il commercialista verifichi non solo la coerenza formale tra contabilità e dichiarazione, ma anche “la conformità delle stesse alle norme di legge”. Significa che il professionista deve riesaminare integralmente ogni dichiarazione che gli viene consegnata per la trasmissione, deve verificare la legittimità di ogni operazione contabilizzata, deve sindacare le scelte fiscali del cliente o del collega che ha redatto la dichiarazione, deve sostanzialmente duplicare l’intero lavoro di redazione. E se non lo fa, risponde delle sanzioni”.

La domanda con cui si conclude la riflessione è: "a cosa serve distinguere tra incarico di tenuta della contabilità, incarico di redazione delle dichiarazioni e incarico di mera trasmissione telematica? Se il professionista risponde comunque di tutto, la separazione degli incarichi diventa una finzione giuridica priva di effetti pratici”.

Vedremo se l'appello del CNDCEC verrà preso in considerazione.

Responsabilità tributaria commercialista: Carbone rassicura

Il Derettore Vincenzo Carbone, intervenuto nel corso della seconda e ultima giornata del Congresso dell’Unione giovani, tenutosi a Napoli, sulla vicenda ha dichiarato quanto segue: “Non vorrei si creasse un inutile allarmismo. Quel professionista aveva ricevuto altri 142 atti di recupero. Quindi era un delinquente che non faceva onore alla categoria. Al netto del caso specifico è chiaro che un commercialista non può essere responsabile se trasmette soltanto la dichiarazione. Abbiamo già dato indicazioni chiare agli Uffici in questo senso e, se servirà un atto d’indirizzo, faremo anche quello”.

Il resto del suo intervento è stato incentrato sulla collaborazione con i commercialisti e su un cambiamento che, negli ultimi tre anni

-

Formazione Revisori: il programma 2026

Con Determina MEF del 20 febbraio viene pubblicato il nuovo programma di formazione dei Revisori legali 2026.

La Determina specifica che è adottato, per l’anno 2026, il programma di formazione continua e aggiornamento professionale dei revisori legali iscritti al registro di cui all’articolo 2 del decreto legislativo 27 gennaio 2010, n. 39.

Nel periodo compreso tra il 1° gennaio 2026 e il 31 dicembre 2026, i revisori legali iscritti al registro sono tenuti ad assolvere l’obbligo di formazione continua partecipando a corsi formativi, organizzati con le modalità previste dall’articolo 5, comma 6, del decreto legislativo 27 gennaio 2010, n. 39, che vertono su argomenti e temi indicati nel programma, fermo restando quanto disposto dall’articolo 5, comma 5, del decreto legislativo 27 gennaio 2010, n. 39, per coloro i quali abbiano conseguito l’abilitazione al rilascio dell’attestazione di conformità della rendicontazione di sostenibilità.Programma Formazione Revisori: regole 2026

Viene precisato che il Programma di aggiornamento professionale per l’anno 2026 si colloca nel solco della continuità rispetto all’edizione precedente, mantenendo la struttura per aree tematiche e la prevalenza delle materie caratterizzanti la revisione legale, ma introducendo una serie di aggiornamenti significativi finalizzati ad assicurare un costante allineamento con l’evoluzione del quadro normativo, tecnico e professionale.

L’impianto didattico è improntato alla qualità, alla proporzionalità e alla coerenza con gli standard internazionali di revisione e di rendicontazione, nella prospettiva di sostenere il revisore legale nell’esercizio di un ruolo sempre più articolato e interdisciplinare.

Tra le materie caratterizzanti la revisione legale (gruppo A), il Programma 2026 recepisce importanti innovazioni in ambito tecnico. In particolare, viene introdotto il nuovo Principio internazionale per la revisione dei bilanci delle imprese meno complesse (ISA LCE), che amplia il quadro metodologico di riferimento per gli incarichi relativi alle piccole e medie imprese, garantendo un approccio proporzionato e coerente con la complessità operativa delle realtà aziendali. Inoltre, è aggiornato il riferimento al processo di manutenzione e revisione dei Principi ISA Italia. Nell’ambito della disciplina della revisione legale, il programma valorizza le modifiche introdotte dalla legge 14 marzo 2025, n. 35, in materia di responsabilità civile dei sindaci, e conferma l’attenzione alle tematiche dell’intelligenza

artificiale applicata alla revisione, approfondendone i profili etici, di sicurezza e di conformità regolamentare. Particolare attenzione è posta al tema della copertura assicurativa della responsabilità civile del revisore legale e dei sindaci.

Per quanto riguarda le materie non caratterizzanti (gruppi B e C), il Programma 2026 presenta nuovi moduli di approfondimento volti a rafforzare le competenze trasversali del revisore legale.Nel gruppo B6, dedicato alla contabilità pubblica, è inserito un nuovo contenuto relativo agli standard contabili italiani (ITAS) base accrual introdotti nell’ambito della Riforma 1.15 del PNRR, che amplia le conoscenze necessarie per l’attività di revisione negli enti e nelle società pubbliche.

Nel gruppo C2, dedicato al diritto societario, vengono aggiunti moduli in materia di cybersecurity, con particolare riferimento alla direttiva (UE) 2022/2555 (NIS 2) e al decreto legislativo 4 settembre 2024, n. 138, nonché un approfondimento sulla riforma organica dei mercati dei capitali recata dalla legge 5 marzo 2024, n. 21.

È poi introdotto un nuovo modulo sul Tax Control Framework, finalizzato a potenziare la capacità di analisi e valutazione dei rischi fiscali e di conformità da parte dei revisori legali.

Le materie caratterizzanti ai fini dell’attestazione della rendicontazione di sostenibilità (gruppo D) registrano un ulteriore consolidamento e aggiornamento.Accanto ai riferimenti già presenti alla direttiva (UE) 2022/2464 (CSRD) e al decreto legislativo 6 settembre 2024, n. 125, il Programma 2026 recepisce le evoluzioni più recenti della normativa europea e delle prassi tecniche di assurance. In particolare, vengono introdotti nuovi contenuti connessi alla relazione del soggetto incaricato dell’attestazione della conformità della rendicontazione di sostenibilità e al nuovo standard internazionale VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs), destinato alle piccole e medie imprese non quotate.

In aggiunta, è stata ricompresa nel Programma la normativa europea di semplificazione della disciplina della rendicontazione di sostenibilità (cosiddetto “Pacchetto Omnibus”), che contribuisce a delineare un quadro formativo più organico e coerente con lo sviluppo del diritto dell’Unione europea.

-

L’Ade annuncia novità per i professionisti

Durante il 9° Forum Nazionale dei Commercialisti ed Esperti Contabili organizzato da Italia Oggi il Direttore delle Entrate Carbone ha svelato i nuovi servizi che nel corso del 2026 saranno resi disponibili per i professionisti.

Vediamo alcune delle sue anticipazioni.

L’Ade annuncia novità per i professionisti

Sono diverse le novità che le Entrate metteranno a disposizione di contribuenti e professionisti nel corso del 2026.

Il Direttore Ade Carbone, durante il Forum di italia Oggi ha annunciato alcune novità che vanno dal cassetto fiscale agli appuntamenti pomeridiani riservati ai professionisti.

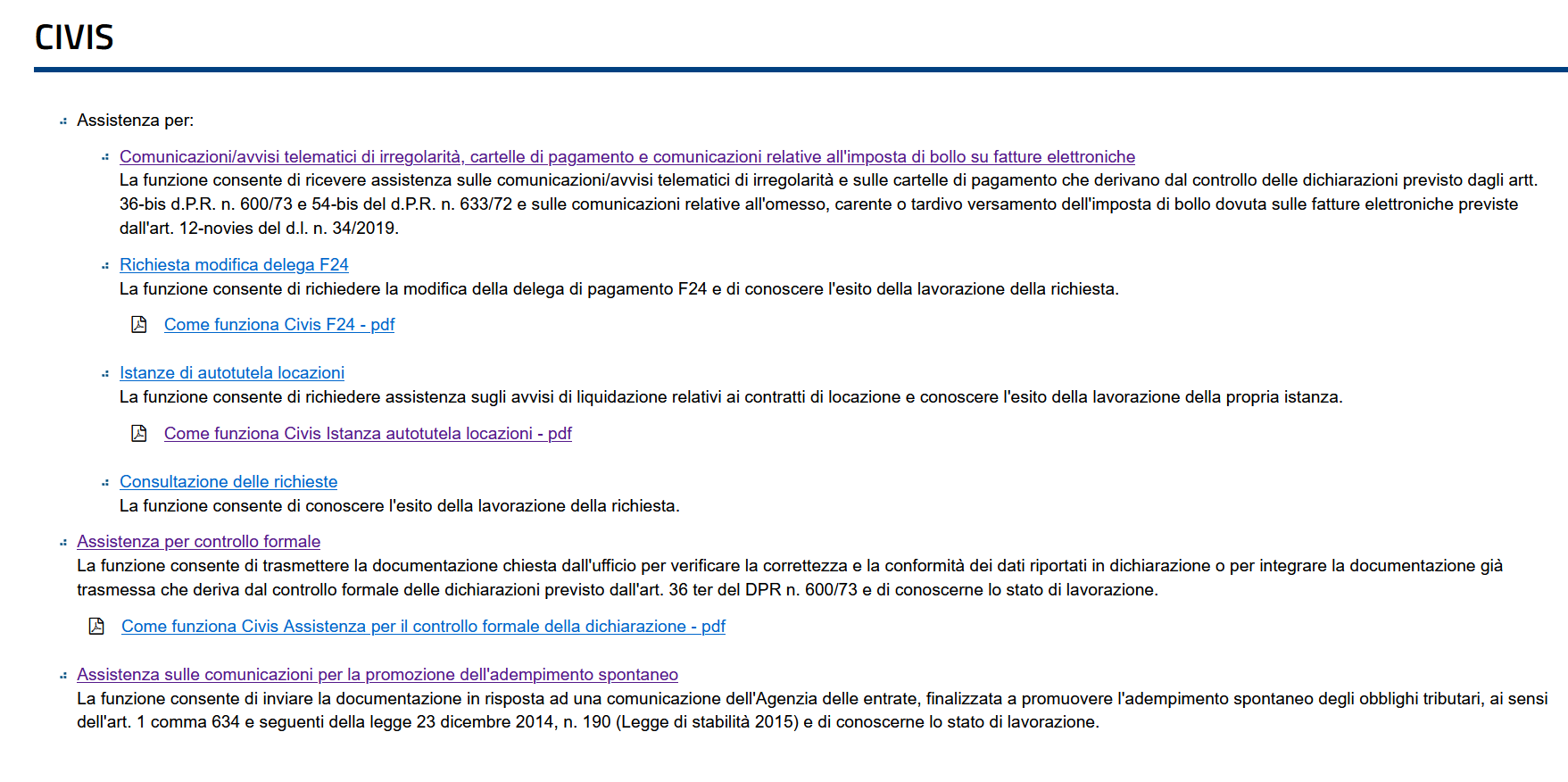

Relativamente al Cassetto Fiscale, il Direttore Carbone ha spieganto che “…entrerà in vigore il civis seconda istanza, cioè la possibilità di richiedere il riesame, da parte del contribuente o del suo professionista, laddove la prima istanza civis non abbia avuto l’esito sperato.”

Ad oggi il serivzio ricordiamolo prevede la possibilità compilando un form disponibile nel cassetto fiscale di replicare a:

Inoltre, in via sperimentale, dovrebbe partire un servizio rivolto ai professionisti che prevede l’apertura pomeridiana degli uffici AdE riservata agli appuntamenti con i professionisti che li richiedono.

In proposito Carbone ha specificato che: “Si tratta dell’apertura di alcuni sportelli che verranno riservati ai professionisti, proprio perché riteniamo che in alcuni casi sia opportuno un confronto diretto tra il contribuente/professionista e il funzionario dell’Agenzia delle Entrate per evitare appunto che non vengano percepite al meglio le istanze presentate dal mondo dei professionisti.”

Il servizio si avvierà solo dopo l’attivazione di tutte le altre soluzioni digitali messe a disposizione dell’Agenzia delle Entrate.

Il Direttore ha anche ricordato che negli ultimi anni l’AdE si è adoperata per snellire e semplificare il rapporto di collaborazione reciproca, tra gli altri ha citato la novità 2025 della Delega Unica, leggi qui, per tutti gli approfodnimenti.