-

Diritto Camerale 2026: il MIMIT pubblica le maggiorazioni del 20%

Con la Nota n 9347 del 16 gennaio il MIMIT aveva conferma gli importi che le imprese devono versare per il Diritto Camerale 2026 rimasti immutati rispetto a quelli dell'anno precedente.

Il 28 aprile il MIMIT ha però ha pubblicato le maggiorazione del 20% con il Decreto 17 marzo 2026.

Ai sensi dell’articolo 18, comma 10, della legge 29 dicembre 1993, n. 580, per gli anni 2026, 2027 e 2028 e per le Camere di commercio indicate nell’allegato “A”, si autorizza l’incremento della misura del diritto annuale per il finanziamento dei progetti indicati nelle deliberazioni dei Consigli camerali elencate nel medesimo allegato.

Vediamo il riepilogo delle regole per il pagamento del diritto camerale in base alla nota del 16 gennaio e in base a quanto approvato come maggiorazione dal Miistero.Diritto Camerale 2026: importi invariati, ma attenzione alle successive maggiorazioni

La Nota n 9347 del 16 gennaio del MIMIT ha confermato anche per il 2026, l’impianto normativo e gli importi già applicati nel 2025.

Ricordiamo che il diritto annuale camerale è un contributo obbligatorio previsto dall’articolo 18 della Legge 29 dicembre 1993, n. 580, dovuto alle Camere di Commercio, Industria, Artigianato e Agricoltura (CCIAA) che varia al variare:

- della natura giuridica del soggetto,

- della modalità di iscrizione al Registro delle imprese o al REA

- per alcun i contribuenti, al variare del fatturato annuo.

Diritto Camerale 2026: ricordiamo le regole generali

Gli importi del diritto annuale 2026 sono normati nell’articolo 28, comma 1, del Decreto legge 24 giugno 2014, n. 90, convertito con modificazioni dalla Legge 11 agosto 2014, n. 114, recante misure urgenti per la semplificazione amministrativa.

La disposizione stabilisce che l’importo del diritto annuale, come determinato per l’anno 2014, sia ridotto:

- del 35% per l’anno 2015;

- del 40% per l’anno 2016;

- del 50% a decorrere dall’anno 2017.

In attuazione di ciò è stato adottato il decreto interministeriale 8 gennaio 2015, che ha determinato le misure del diritto annuale dovuto a partire dal 2015, applicando le regole contenute negli articoli da 2 a 6 del decreto interministeriale 21 aprile 2011, opportunamente aggiornate sotto il profilo temporale e ridotte secondo le percentuali fissate dal citato articolo 28.

Il decreto dell’8 gennaio 2015 prevede che la riduzione del 50% trovi applicazione anche per gli anni successivi al 2017.

Anche per il 2026, le misure del diritto annuale risultano già strutturalmente ridotte.

Diritto camerale 2026 con anche le maggiorazioni approvate

Tabella riepilogativa degli importi del diritto camerale dovuto per il 2026 ma occorre verificare la tabella Allegato A del MIMIT con le maggiorazioni del 20% approvate successivamente alla nota del 16 gennaio (DM MIMIT 17 marzo 2026 con maggiorazioni)

Tipologia di impresa e quindi di versamento Diritto camerale 2026 Imprese tenute al versamento del diritto annuale in misura fissa

Imprese individuali iscritte o annotate nella sezione speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli):

- euro 44,00 per la sede;

- euro 8,80 per ciascuna unità locale.

Imprese individuali iscritte nella sezione ordinaria:

- euro 100,00 per la sede;

- euro 20,00 per ciascuna unità locale

Imprese che versano il diritto annuale in misura fissa in via transitoria Società semplici non agricole:

- euro 100,00 per la sede;

- euro 20,00 per ciascuna unità locale.

Società semplici agricole:

- euro 50,00 per la sede;

- euro 10,00 per ciascuna unità locale.

Società tra avvocati, costituite ai sensi del decreto legislativo 2 febbraio 2001, n. 96:

- euro 100,00 per la sede;

- euro 20,00 per ciascuna unità locale.

Soggetti iscritti al Repertorio Economico Amministrativo (REA) euro 15,00, senza obbligo di versamento per unità locali. Imprese con sede principale all’estero Per le imprese con sede principale all’estero, il diritto annuale camerale continua a essere dovuto per ciascuna unità locale o sede secondaria iscritta nel Registro delle imprese, nella misura invariata di euro 55,00.

In data 28 aprile il MIMIT ha pubblicato il DM 17 marzo con le maggiorazioni per le camere di commercio previste nell'Allegato A.

In sintesi per il triennio 2026, 2027 e 2028, per tutte le Camere di Commercio elencate è fissato un incremento del tributo nella misura del 20%.

A seuigto dell’incremento, ad esempio, gli imprenditori individuali iscritti nella sezione ordinaria del Registro delle imprese versano un tributo pari a 120 euro invece di 100, mentre quelli iscritti nella sezione speciale versano 53 euro invece di 44.

Allegati: -

Diritto Camerale Sicilia: arriva l’aumento del 50%

Il MIMIT con DM del 2 maggio 2025 approva la maggiorazione pari al 50% del diritto camerale annuale per le Camere di Commercio di Agrigento, di Caltanissetta, di Messina, di Palermo-Enna, del Sud Est Sicilia e di Trapani.

Diritto Camerale Sicilia: arriva l’aumento del 50%

Il DM 2 maggio stabilisce che è autorizzato, ai sensi del comma 784, dell'articolo 1 della legge 27 dicembre 2017, n. 205, per gli anni 2025, 2026 e 2027, per le camere di commercio di Agrigento, di Caltanissetta, di Messina, di Palermo-Enna, del Sud Est Sicilia e di Trapani l'incremento del 50 per cento della misura del diritto annuale per il finanziamento dei piani di riequilibrio finanziario di cui alle rispettive delibere consiliari, così come condivisi dall’Assessorato regionale delle attività produttive della Regione siciliana con nota n. 4404/A12 del 31 dicembre 2024.

Si ricorda che l’autorizzazione di cui al comma 1 è, comunque, revocata dall’anno successivo alla costituzione dei nuovi enti camerali come definiti dalla riorganizzazione del sistema camerale regionale.

Il consiglio del nuovo ente è tenuto a verificare la persistenza delle condizioni di squilibrio strutturale e a presentare, ai fini della necessaria autorizzazione, un nuovo programma di riequilibrio finanziario che tenga conto degli effetti economici e finanziari derivanti dalla riorganizzazione.

Attenzione al fatto che le camere di commercio di cui al comma 1 dell’articolo 1 trasmettono al Dipartimento per i servizi interni, finanziari, territoriali e di vigilanza – Direzione generale servizi di vigilanza, Divisione VI – Sistema Camerale e alla Regione Siciliana, per il tramite di Unioncamere, entro il 31 gennaio 2026, il 31 gennaio 2027 e il 31 gennaio 2028, una relazione sullo stato di attuazione della misura strutturale relativa al trasferimento del carico pensionistico, comprensiva della quantificazione delle risorse accantonate allo scopo, attestata dai rispettivi collegi dei revisori. -

Contributo AGCOM 2024: versamento entro il 1 marzo

Pubblicate in GU n 4 del 5 gennaio le delibere datate 8 novembre dell'AGCOM Autorità per le Garanzie nelle Comunicazioni relative al contributo 2024 dovuto da:

- soggetti che operano nei servizi media esercenti attività di audiovisivo, radio-televisione, editoria, produzione o distribuzione di programmi e contenuti radiotelevisivi e di agenzia di stampa a carattere nazionale, che rientrano nelle competenze attribuite dalla normativa vigente all'Autorità per le garanzie nelle comunicazioni, sono tenuti alla contribuzione prevista dall'art. 1, commi 65 e 66, della legge 23 dicembre 2005, n. 266, nei limiti e con le modalità disciplinate dalla delibera,

- soggetti che operano nel settore delle comunicazioni elettroniche,

- fornitore del servizio universale postale e i soggetti n possesso di licenza o autorizzazione generale ai sensi degli articoli 5 e 6 del decreto legislativo 22 luglio 1999, n. 261,

- fornitori di servizi di intermediazione on-line e i fornitori di motori di ricerca on-line,

- fornitori di servizi di piattaforma per la condivisione di video,

- soggetti che operano nel settore del diritto d'autore e diritti connessi nel mercato unico digitale in qualità di editori di pubblicazioni di carattere giornalistico, sia in forma singola che associata o consorziata, nonché di prestatori di servizi della società dell'informazione, comprese le imprese di media monitoring e rassegne stampa e quelle operanti nel settore del video on demand.

Contributo AGCOM 2024: gli importi

- Per le imprese operanti nel settore dei servizi media la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di servizi media di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera;

- Per i soggetti che operano nel settore delle comunicazioni elettroniche la contribuzione è fissata in misura pari all'1,4 per mille dei ricavi derivanti dalla fornitura di reti o di servizi di comunicazioni elettroniche, erogati in virtu' di un'autorizzazione generale o di una concessione di diritti d'uso ai sensi del codice, di cui alla voce A1 del conto economico o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera;

- Per le imprese operanti nel settore dei servizi postali la contribuzione è fissata in misura pari all'1,5 per mille dei ricavi realizzati dalla vendita dei servizi postali la cui fornitura è subordinata al rilascio di licenza o autorizzazione generale ai sensi degli articoli 5 e 6 del decreto legislativo 22 luglio 1999, n. 261, di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera.

- per le imprese operanti nel settore dei servizi di intermediazione on-line e motori di ricerca on-line la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di servizi di intermediazione on-line e motori di ricerca on-line di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali e risultanti dall'ultimo bilancio approvato prima dell'adozione della presente delibera,

- per le imprese operanti nel settore dei servizi di piattaforma per la condivisione video nel territorio italiano, la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di tali servizi di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera,

- per le imprese operanti nel settore del diritto d'autore e diritti connessi nel mercato unico digitale, quali:

- a) i titolari dei diritti delle opere cinematografiche;

- b) i titolari dei diritti delle opere audiovisive e musicali;

- c) i titolari dei diritti su format televisivi;

- d) i titolari dei diritti delle opere riguardanti eventi sportivi;

- e) i fornitori di servizi di media;

- f) gli organismi di gestione collettiva e le entità di gestione indipendenti, la contribuzione è fissata in misura pari allo 0,3 per mille dei ricavi. Per i soggetti di cui alle lettere a), b), c) e d) la percentuale si applica sui ricavi derivanti dalla commercializzazione dei diritti. Per i soggetti di cui alla lettera e), la percentuale si applica sui soli ricavi derivanti dalle offerte televisive a pagamento. Per i soggetti di cui alla lettera f), la percentuale si applica sui ricavi derivanti dalla gestione dei diritti d'autore e dei diritti connessi.

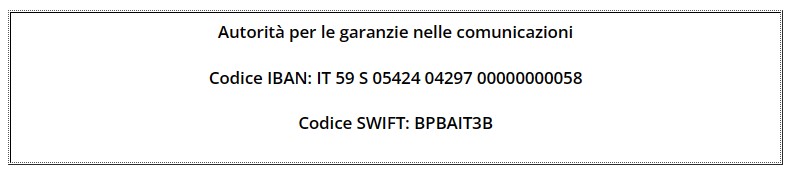

Per tutti i soggetti sopra elencati, il versamento del contributo Agcom deve essere eseguito entro il 1° marzo 2024, sul conto corrente bancario intestato all'Autorità per le garanzie nelle comunicazioni:

Entro il 1° marzo 2024 i soggetti su elencati dichiarano all'Autorità per le garanzie nelle comunicazioni i dati anagrafici ed economici strumentali alla determinazione del contributo.

A tal fine deve essere utilizzato esclusivamente il modello telematico approvato con separato provvedimento assieme alle relative istruzioni alla compilazione.

-

Canone unico: dovuto per superficie che racchiude il messaggio pubblicitario

Con Risoluzione n. 3 del 20 luglio il MEF risponde ad un quesito in ordine all’applicazione del canone unico patrimoniale (CUP) di cui all’art. 1, comma 816 della legge 27 dicembre 2019, n. 160, relativamente alla sua determinazione in caso di diffusione di messaggi pubblicitari.

Si ricorda innanzitutto che uno dei presupposti del CUP, a norma dell’art. 1, comma 819, lett. b) della legge n. 160 del 2019, riguarda la diffusione di messaggi pubblicitari, anche abusiva, mediante impianti installati su:

- aree appartenenti al demanio o al patrimonio indisponibile degli enti,

- su beni privati laddove siano visibili da luogo pubblico o aperto al pubblico del territorio comunale,

- ovvero all'esterno di veicoli adibiti a uso pubblico o a uso privato.

Canone Unico: è possibile escludere cornici, supporti e decori dall'imposta?

Il primo quesito riguarda la possibilità di escludere, nella determinazione del canone, le parti del mezzo pubblicitario che non hanno una diretta correlazione con la diffusione del messaggio pubblicitario.

In altre parole, si vorrebbe escludere dalla determinazione del CUP le parti del mezzo stesso, quali, ad esempio, cornici, supporti di sostegno ed eventuali elementi decorativi, che non posseggono alcuna funzione pubblicitaria.

Il MEF precisa che l’art. 1, comma 825 della legge n. 160 del 2019, relativamente alla determinazione del canone dovuto per la diffusione di messaggi pubblicitari, dispone che “il canone è determinato in base alla superficie complessiva del mezzo pubblicitario, calcolata in metri quadrati, indipendentemente dal tipo e dal numero dei messaggi”.

La norma appena riportata, osserva il MEF, se da un lato per la determinazione del canone prende in considerazione la superficie complessiva del mezzo pubblicitario, dall’altro evidenzia che il presupposto del CUP, ai sensi del comma 819, lett. b), è costituito, come innanzi precisato, dalla diffusione di messaggi pubblicitari.

Ne consegue che nei casi in cui il mezzo pubblicitario è provvisto di elementi che non posseggono alcun effetto pubblicitario, tali elementi vanno esclusi dalla superficie su cui determinare il CUP; considerare, infatti, come superficie da assoggettare al canone quella di strutture che hanno la funzione di mero supporto strumentale appare contrario allo spirito del citato comma 819, lett. b), poiché, essendo tali strutture prive di qualsiasi finalità pubblicitaria si pongono al di fuori del campo di applicazione del CUP.

Il MEF sottolienea che a sostegno di tale interpretazione è utile richiamare la costante giurisprudenza della Corte di Cassazione che, in materia di imposta comunale sulla pubblicità (si vedano la sentenza 15 maggio 2002, n. 7031 e da ultimo l’ordinanza 31 marzo 2017, n. 8427), ha individuato un principio che si ritiene possa essere applicato anche al CUP, secondo cui la superficie imponibile da prendere a base per il calcolo dell’importo dovuto deve essere quella “… dell'intera superficie dell'installazione pubblicitaria, comprensiva anche della parte non coperta dal marchio, solo se quest'ultima abbia, per dimensioni, forma, colore, ovvero per mancanza di separazione grafica rispetto all'altra, le caratteristiche proprie o della componente pubblicitaria aggiuntiva vera e propria ovvero quelle di una superficie estensiva del messaggio pubblicitario” .

Le medesime considerazioni valgono anche per il secondo quesito che riguarda i casi in cui per la diffusione di un messaggio pubblicitario vengono utilizzati oggetti o strutture che non costituiscono mezzi pubblicitari veri e propri, come gli impianti pubblicitari di servizio di cui all’art. 47, comma 7, del D. P.R. 16 dicembre 1992, n. 495, recante il Regolamento di esecuzione e di attuazione del codice della strada di cui al D. Lgs. 30 aprile 1992, n. 285.

Il comma 7 del citato art. 47, infatti, dispone che «Si definisce "impianto pubblicitario di servizio" qualunque manufatto avente quale scopo primario un servizio di pubblica utilità nell'ambito dell'arredo urbano e stradale (fermate autobus, pensiline, transenne parapedonali, cestini, panchine, orologi, o simili) recante uno spazio pubblicitario che può anche essere luminoso sia per luce diretta che per luce indiretta».

Tali impianti, quindi, per loro natura, hanno una destinazione principale diversa, così da non costituire mezzi pubblicitari veri e propri con la conseguenza che la funzione pubblicitaria viene svolta esclusivamente dal messaggio pubblicitario.

Pertanto, per determinare il CUP, ai sensi del combinato disposto dell’art. 1, commi 819, lett. b) e 825, della legge n. 160 del 2019 e tenendo conto del principio enucleato dalla menzionata giurisprudenza della Corte di Cassazione, dovrà essere assunta la superficie che racchiude il messaggio, restando escluse dall’assoggettamento al canone dovuto per la diffusione di messaggi pubblicitari le eventuali parti della struttura prive di effetti pubblicitari.

Canone Unico: modalità di calcolo della superficie dell'impianto pubblicitario

Il MEF risponde anche ad un terzo quesioto relativo all’applicazione del CUP nel caso di installazione di una pluralità di segnali turistici o di territorio o di frecce direzionali, su un unico supporto.

In particolare, si chiede se il canone vada applicato alla superficie relativa all’intero impianto o se, invece, vada calcolato separatamente in relazione alla superficie di ogni singolo segnale o freccia direzionale.

Va precisato, al riguardo, che nell’ipotesi in cui l’impianto pubblicitario contenga più messaggi, anche riferiti a soggetti ed aziende diverse, la superficie da assoggettare al CUP è quella dell’intero impianto oggetto della concessione o dell’autorizzazione.

Ciò in quanto l’art. 1, comma 825 della legge n. 160 del 2019 stabilisce genericamente per tutte le forme di pubblicità che il CUP è determinato in base alla superficie complessiva del mezzo pubblicitario, come sopra delineata, calcolata in metri quadrati, indipendentemente dal tipo e dal numero dei messaggi.

È in linea con tale impostazione anche il disposto del comma 823 dell’art., il quale stabilisce che il canone deve essere corrisposto dal titolare del provvedimento di concessione o di autorizzazione, e ciò deve valere anche nel caso in cui siano esposti messaggi pubblicitari riferiti a soggetti diversi.

Nell’ipotesi in cui, invece, i titolari del provvedimento di concessione o di autorizzazione all’installazione dell’impianto sono diversi, il canone va liquidato distintamente, commisurandolo alla superficie del segnale o del gruppo segnaletico che è nella disponibilità di ciascuno di essi. Solamente nel caso in cui il detentore o i detentori del mezzo pubblicitario non assolvano l’obbligo di versamento del CUP, si rende operante il principio della solidarietà a carico del soggetto pubblicizzato, contenuto nel citato comma 823.

Viene infene chiarito che, in caso di pubblicità abusiva, la soggettività passiva deve essere individuata in capo al soggetto pubblicizzato, poiché in tale ipotesi il comma 823 prevede esplicitamente che il canone è dovuto dal soggetto che effettua “la diffusione dei messaggi pubblicitari in maniera abusiva”.

Allegati: -

Imposta apparecchi da intrattenimenti 2023: chiarimenti delle Dogane

Con Circolare n 6 del 13 febbraio 2023 ADM fornisce chiarimenti in merito all’applicazione per l’anno 2023 dell’imposta sugli intrattenimenti prevista dall’articolo 14-bis del DPR 26 ottobre 1972, n. 640, a seguito della nuova regolamentazione che ha interessato il settore degli apparecchi da intrattenimento senza vincita in denaro di cui all’articolo 110, comma 7 del TULPS.

Nell’anno 2021, è stata adottata da ADM la regolamentazione tecnica e amministrativa in attuazione dell’articolo 104, comma 1, lett. b) del DL n. 104/2020 che ha modificato l’articolo 110, comma 7-ter del TULPS e per effetto della stessa tutti gli apparecchi senza vincita in denaro, sono stati classificati entro le categorie individuate dalle lettere a), c), c bis) e c-ter) del comma 7 dell’art. 110 del TULPS, ivi compresi gli apparecchi meccanici o elettromeccanici di cui all’art. 14-bis del DPR n. 640/1972.

Fra questi ultimi il legislatore ha demandato all’Agenzia l’individuazione degli apparecchi rispetto ai quali non trovano applicazione le disposizioni relative all’obbligo di verifica tecnica/certificazione e rilascio di titoli autorizzatori, ma soltanto quelle relative all’obbligo di versamento dell’Imposta sugli intrattenimenti (e dell’Iva forfetaria eventualmente connessa).

Considerato che attualmente l’art. 110, comma 7-ter del TULPS demanda ad un Decreto del Ministro dell’Economia e delle Finanze la determinazione della base imponibile forfetaria dell’imposta sugli intrattenimenti per tutti gli apparecchi di cui al comma 7, si rende necessario, nelle more della sua adozione, armonizzare la vigente regolamentazione tecnica e amministrativa rispetto alla delineata disciplina.

Per tale motivo, ai fini dell’imposta sugli intrattenimenti:

- gli apparecchi di cui all’articolo 110, comma 7, lett. a) e lett. c):

- si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui l’Agenzia rilascia il relativo nulla osta. Gli apparecchi che siano stati disinstallati dal soggetto titolare del nulla osta, con richiesta dell’attestato di sospensione dell’efficacia del titolo autorizzatorio fatta entro il 31 dicembre dell’anno precedente tramite l’applicativo predisposto da ADM, si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui il gestore ripristina nuovamente l’efficacia del titolo autorizzatorio, tramite il medesimo applicativo;

- per gli apparecchi installati antecedentemente al primo marzo, l’imposta è versata per l’intero anno solare entro il 16 marzo. Per gli apparecchi installati a decorrere dal primo marzo, l’imposta è versata entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, sono quelle previste dall’articolo 14-bis, comma 3-bis del DPR n. 640/1972, pari a € 1.800,00.

- gli apparecchi antecedentemente alla riforma definiti “meccanici ed elettromeccanici” ed attualmente inquadrati fra gli apparecchi di cui all’articolo 110, comma 7, lett. c-bis) e lett. c-ter), dotati di titoli autorizzatori:

- si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui l’Agenzia rilascia il relativo nulla osta. Gli apparecchi che siano stati disinstallati dal soggetto titolare del nulla osta, con richiesta dell’attestato di sospensione dell’efficacia del titolo autorizzatorio fatta entro il 31 dicembre dell’anno precedente tramite l’applicativo predisposto da ADM, si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui il gestore ripristina nuovamente l’efficacia del titolo autorizzatorio, tramite il medesimo applicativo;

- per gli apparecchi installati antecedentemente al primo marzo, l’imposta è versata per l’intero anno solare entro il 16 marzo. Per gli apparecchi installati a decorrere dal primo marzo, l’imposta è versata entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, sono quelle previste dal Decreto Direttoriale del 10 marzo 2010, che, da ultimo, ha individuato tale base differenziando l’imponibile a seconda delle diverse categorie di appartenenza cui sono riconducibili tali apparecchi, di sotto riportate;

- gli apparecchi antecedentemente alla riforma definiti “meccanici ed elettromeccanici”, attualmente inquadrati fra gli apparecchi di cui all’articolo 110, comma 7, lett. c-bis) e lett. c-ter) ed inseriti nell’elenco AMEE e, pertanto, non necessitanti titoli autorizzatori:

- i gestori, per l’installazione degli apparecchi, devono attenersi agli obblighi dichiarativi previsti dal decreto direttoriale 7 agosto 2003, compilando e presentando ad ADM, gli allegati A e B al decreto direttoriale 10.03.2010 e, per semplicità, nuovamente allegati alla presente circolare(1) ;

- il pagamento è effettuato dal soggetto passivo d’imposta in un’unica soluzione, secondo le modalità previste dal Decreto del Ministro dell’Economia e delle Finanze 18 luglio 2003, entro il giorno 16 del mese di marzo di ogni anno ovvero entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, unitamente alla disciplina relativa alla liquidazione dell’imposta medesima, è indicata dal Decreto Direttoriale del 10 marzo 2010, che, da ultimo, ha individuato tale base differenziando l’imponibile a seconda delle diverse categorie di appartenenza cui sono riconducibili tali apparecchi di sotto riportate.

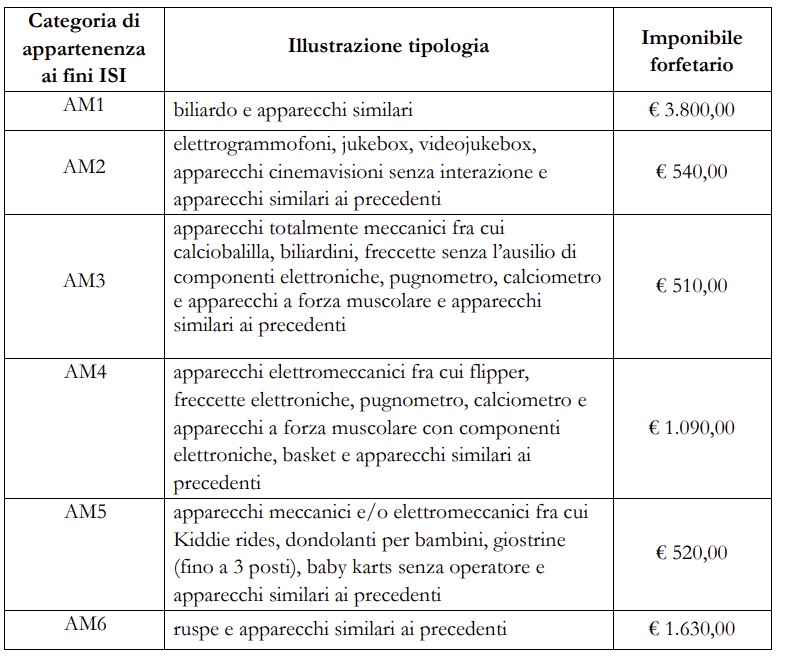

Si riporta di seguito una tabella contenuta nella Circolare con cui si riconducono, nell’ambito delle categorie ad oggi previste, con le rispettive basi imponibili forfetarie, alcuni fra gli apparecchi da intrattenimento meccanici ed elettromeccanici attualmente esistenti sul mercato:

Allegati:

- gli apparecchi di cui all’articolo 110, comma 7, lett. a) e lett. c):