-

Modello 770/2026: tutte le regole per provvedere

Il giorno 11 giugno le Entrate hanno aggiornato il software del 770/2026.

In particolare si tratta della versione software: 1.1.0 che indipendentemente dal sistema operativo, per essere eseguita si può selezionare il link seguente: Modello 770 2026.

L'ade specifica anche che per avviare l'applicazione successivamente alla prima volta, è sufficiente selezionare il precedente link oppure, esclusivamente sui sistemi operativi Windows, eseguire l'applicazione da Start/Tutti i programmi/Unico on line.

Indipendentemente dal metodo di avvio scelto, l'applicazione si connette al server Web per verificare l'esistenza di una versione più recente del software e, in caso positivo, procede all'eventuale aggiornamento. In tal modo l'utente ha la garanzia di utilizzare sempre l'ultima versione dell'applicazione senza dover eseguire complesse procedure di aggiornamento.

Viene anche evidenziato tra i motifìvi dell'aggiornamento che nella sezione II del quadro ST e nel quadro SV, sono eliminati i codici tributo “1069, 1608, 1924, 1925, 1309, 176E, 177E e 178E”.

Ricordiamo che con il Provvedimento n 72221 del 27 febbraio le Entrate pubblicano le regole per provvedere all'invio entro il 31 ottobre del Modello 770 per l'anno d'imposta 2025.

Sono stati approvati il modello 770/2026 con le relative istruzioni per la compilazione, da utilizzare per comunicare i dati relativi alle ritenute operate nell’anno 2025 e i relativi versamenti, nonché le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria e i versamenti effettuati dai sostituti d’imposta.

Il modello 770/2026 è altresì utilizzato per l’indicazione delle compensazioni effettuate, nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Il modello è composto dal frontespizio e dai quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY.Modello 770/2026: soggetti obbligati alla presentazione

Sono tenuti a presentare la dichiarazione Mod. 770/2026 i soggetti che nel 2025 hanno corrisposto somme o valori soggetti a ritenuta alla fonte su redditi di capitale, compensi per avviamento commerciale, contributi ad enti pubblici e privati, riscatti da contratti di assicurazione sulla vita, premi, vincite ed altri proventi finanziari ivi compresi quelli derivanti da partecipazioni a organismi di investimento collettivo in valori mobiliari di diritto estero, utili e altri proventi equiparati derivanti da partecipazioni in società di capitali, titoli atipici, e redditi diversi, nonché coloro che hanno corrisposto somme o valori soggetti a ritenuta alla fonte, ai sensi degli artt. 23, 24, 25, 25-bis, 25-ter, 29 del D.P.R. n. 600 del 1973 e 33, comma 4, del D.P.R. n. 42 del 1988.

Tali soggetti sono:

- le società di capitali (società per azioni, in accomandita per azioni, a responsabilità limitata, cooperative e di mutua assicurazione) residenti nel territorio dello Stato;

- gli enti commerciali equiparati alle società di capitali (enti pubblici e privati che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- gli enti non commerciali (enti pubblici, tra i quali sono compresi anche regioni, province, comuni, e privati non aventi per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- le associazioni non riconosciute, i consorzi, le aziende speciali istituite ai sensi degli artt. 22 e 23 della L. 8 giugno 1990, n. 142, e le altre organizzazioni non appartenenti ad altri soggetti;

- le società e gli enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato;

- i Trust;

- i condomìni;

- le società di persone (società semplici, in nome collettivo, in accomandita semplice) residenti nel territorio dello Stato;

- le società di armamento residenti nel territorio dello Stato;

- le società di fatto o irregolari residenti nel territorio dello Stato;

- le società o le associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni residenti nel territorio dello Stato;

- le aziende coniugali, se l’attività è esercitata in società fra coniugi residenti nel territorio dello Stato;

- i gruppi europei d’interesse economico (GEIE);

- le persone fisiche che esercitano imprese commerciali o imprese agricole;

- le persone fisiche che esercitano arti e professioni;

- le persone fisiche che operano le ritenute alla fonte di cui agli articoli 23 e 24 del D.P.R. n. 600 e aderiscono al regime forfetario di cui alla legge 23 dicembre 2014, n. 190, così come modificata dall’articolo 1, commi da 9 a 11, della, legge 30 dicembre 2018, n. 145 (Legge di bilancio 2019);

- le amministrazioni dello Stato, comprese quelle con ordinamento autonomo, le quali operano le ritenute ai sensi del-

l’art. 29 del D.P.R. n. 600/73; - i curatori fallimentari/curatori della liquidazione giudiziale, i commissari liquidatori, gli eredi che non proseguono l’attività del sostituto d’imposta estinto.

Si ricorda che sono in ogni caso tenuti alla presentazione del Mod. 770/2026 i seguenti soggetti i quali: - hanno applicato nel 2025 l’imposta sostitutiva sugli interessi, premi ed altri frutti delle obbligazioni e titoli similari di cui al D.Lgs. 1° aprile 1996, n. 239;

- hanno applicato nel 2025 l’imposta sostitutiva sui dividendi ai sensi dell’art. 27-ter del D.P.R. 29 settembre 1973 n. 600;

- hanno applicato nel 2025 l’imposta sostitutiva di cui all’art. 6 del D.Lgs. 21 novembre 1997, n. 461, nonché all’art. 7 dello stesso decreto limitatamente ai soggetti diversi da quelli indicati nell’art. 73, comma 1, lett. a) e d), del D.P.R. 22 dicembre 1986 n. 917 (testo unico delle imposte sui redditi);

- sono tenuti agli obblighi di comunicazione previsti dagli artt. 6, comma 2, e 10 del D.Lgs. n. 461 del 1997;

- sono tenuti all’obbligo di comunicazione degli utili pagati nel 2025;

- rappresentanti fiscali di soggetto non residente.

Modello 770/2026: regole di invio

La dichiarazione dei sostituti d’imposta si compone di due parti in relazione ai dati in ciascuna di esse richiesti:

- la certificazione unica,

- il Modello 770

La dichiarazione Modello 770/2026 si compone di un frontespizio e di quadri staccati.

Frontespizio:

- nella prima facciata, l’informativa ai sensi del Regolamento UE 2016/679;

- nella seconda facciata, i riquadri: tipo di dichiarazione, dati relativi al sostituto, dati relativi al rappresentante firmatario della dichiarazione, redazione della dichiarazione, firma della dichiarazione, impegno alla presentazione telematica e visto di conformità.

La dichiarazione dei sostituti d’imposta, Mod. 770/2026, deve essere presentata entro il 31 ottobre 2026, come previsto dal comma 4bis dell’art. 4 del D.P.R. 22 luglio 1998, n. 322 esclusivamente per via telematica:

a) direttamente dal sostituto d’imposta;

b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

d) tramite società appartenenti al gruppo.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate e la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.Va evidenziato che l servizio telematico restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del file e, in seguito, fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

Allegati: -

Modello 770/2025: compilazione del Quadro SF

Entro il 31 ottobre va inviato il Modello 770/2025 per i sostituti d'imposta. Per tutte le regole e il modello leggi anche: Modello 770/2025: regole per invio entro il 31 ottobre

Vediamo le novità di quest'anno per il Quadro SF.

Modello 770/2025: compilazione del Quadro SF

Nel Quadro SF del Modello 770/2025, con riferimento al corrisposto al 2024, sono indicati i redditi di capitale.

In particolare, il quadro SF è relativo:

- ai redditi di capitale,

- ai compensi per avviamento commerciale

- ai contributi degli enti pubblici e privati,

- nonché alla comunicazione dei redditi di capitale non imponibili o imponibili in misura ridotta, imputabili a soggetti non residenti.

Relativamente all'ultimo caso occorre evidenziare che la comunicazione riguarda i soggetti e gli intermediari indicati nell’art. 10, comma 1, del D.Lgs. 21 novembre 1997, n. 461, che devono adempiere, ai sensi del comma 2 della medesima disposizione, relativamente ai redditi di capitale corrisposti a soggetti non residenti non imponibili o imponibili in misura ridotta.

La comunicazione deve essere effettuata con riferimento a:- redditi di capitale di cui all’articolo 26-bis del D.P.R. n. 600 del 1973 corrisposti a soggetti residenti in Stati o territori che consentono un adeguato scambio di informazioni decreto ministeriale 4 settembre 1996 (vedi tabella SH – Elenco degli Stati convenzionati che consentono scambi di informazioni, posta nell’Appendice delle presenti istruzioni), come risultante da successive modifiche o integrazioni. Tutte le banche centrali e gli organismi che gestiscono anche le riserve ufficiali dello Stato non sono soggetti ad imposizione, relativamente ai redditi di cui all’articolo 26-bis del D.P.R. n. 600 del 1973. Si precisa altresì che per i proventi derivanti dalle operazioni di pronti contro termine, di riporto e di mutuo di titoli garantito, qualora abbiano ad oggetto azioni o titoli similari, l’esenzione non spetta alla quota del provento corrispondente all’ammontare degli utili messi in pagamento nel periodo di durata del contratto. In tal caso i proventi assoggettati a ritenuta a titolo d’imposta devono essere riportati nel prospetto D del quadro SH;

- interessi e altri proventi derivanti da depositi e conti correnti bancari e postali, compresi i buoni fruttiferi e certificati di deposito emessi dalle banche dal 1° luglio 1998, corrisposti a tutti i soggetti non residenti nel territorio dello Stato (v. art. 23 comma 1, lett. b), del TUIR);

- interessi e altri proventi dei certificati di deposito e buoni fruttiferi emessi dalle banche fino al 30 giugno 1998;

- redditi di capitale per i quali è stata applicata un’aliquota di ritenuta ridotta o pari a zero per effetto di convenzioni bilaterali per evitare la doppia imposizione;

- redditi di capitale derivanti dalla partecipazione a OICR di diritto italiano di cui agli articoli 26-quinquies del D.P.R. n. 600 del 1973 e articolo 7, del D.L. 25 settembre 2001, n. 351 corrisposti a soggetti non residenti.

Attenzione anche al fatto che la comunicazione dei dati relativi ai soggetti non residenti che hanno percepito utili ovvero altri proventi equiparati di cui agli articoli 27, 27-bis e 27-ter del D.P.R. n. 600 del 1973 deve essere, invece, effettuata nel quadro SK.

Si ricorda inoltre che per i redditi di capitale corrisposti a non residenti soggetti alla ritenuta a titolo d’imposta di cui all’art. 26, comma 5, del citato D.P.R. n. 600 del 1973, nonché per i proventi corrisposti a soggetti non residenti, sempreché soggetti alla ritenuta a titolo d’imposta, per il tramite di stabili organizzazioni estere di imprese residenti, non deve essere compilato il presente quadro, bensì il corrispondente quadro della dichiarazione dei redditi delle società di capitali, enti commerciali ed equiparati oppure degli enti non commerciali ed equiparati ovvero il Mod. 770, quadro SH, prospetto B, a seconda del tipo di dichiarazione che deve essere presentata.

Non sono soggetti a comunicazione gli interessi di qualunque tipo e gli altri proventi corrisposti da banche italiane o da filiali italiane di banche estere a banche estere o a filiali estere di banche italiane. -

770/2025: novità nel quadro ST, il codice 20

Il modello 770/2025, relativo al periodo d’imposta 2024, approvato con il Provvedimento ADE n 75896/2025 va inviato entro il 31 ottobre prossimo.

Quest'anno nel quadro ST nella sezione I e II) va indicata la rimodulazione delle note relative alle varie sospensioni dei versamenti che si sono susseguiti nel corso dell’emergenza sanitaria da COVID-19, da indicare nella casella n. 15.

Vediamo i dettagli.

770/2025: novità nel quadro ST

Nel Modello 770/2025 nel quadro ST vanno indicate le ritenute operate, le trattenute per assistenza fiscale, le imposte sostitutive effettuate. nonché dei versamenti relativi alle ritenute e imposte sostitutive.

Il quadro ST si compone di quattro sezioni:

- la prima sezione deve essere utilizzata per indicare i dati relativi alle ritenute alla fonte operate e per assistenza fiscale effettuata, nonché per esporre tutti i versamenti relativi alle ritenute e imposte sostitutive sotto indicate.

- la seconda sezione deve essere utilizzata per indicare i dati relativi alle trattenute di addizionale regionale all’IRPEF comprese quelle effettuate in sede di assistenza fiscale, nonché per esporre tutti i relativi versamenti.

- la terza sezione deve essere utilizzata per indicare i dati relativi alle ritenute operate e imposte sostitutive applicate su redditi di capitale e altri redditi relative ai quadri di riferimento, nonché per esporre tutti i relativi versamenti.

- la quarta sezione deve essere utilizzata per indicare:

- le imposte sostitutive di cui agli artt. 6 e 7, del D.Lgs. 21 novembre 1997, n. 461;

- l’imposta sul valore degli immobili situati all’estero (IVIE) di cui all’art. 19, commi da 13 a 17 del D.L. 6 dicembre 2011, n. 201 versata dalle società fiduciarie per i soggetti da essi rappresentati;

- le imposte sostitutive di cui all’art. 26-ter del D.P.R. n. 600 del 1973;

- l’imposta di bollo speciale sulle attività finanziarie oggetto di operazioni di emersione;

- l’acconto dell’imposta sostitutiva sui redditi diversi di natura finanziaria in regime del risparmio amministrato di cui all’articolo 2, comma 5, del decreto-legge 30 novembre 2013, n. 133;

- imposta sul valore dei contratti di assicurazione di cui all’articolo 1, comma 2-sexies, D.L. n.24 settembre 2002, n. 209;

- l’imposta sulle attività finanziarie detenute all’estero (IVAFE) e l’imposta sostitutiva corrispondente a quella di cui all’articolo 7 del D.Lgs 21 novembre 1997, n. 461 effettuati dal rappresentante fiscale di cui all’articolo 2, paragrafo 4 della Convenzione tra la Santa Sede e il Governo della Repubblica Italia in materia fiscale;

- l’imposta su plusvalenze e altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività in regime di risparmio amministrato e gestito, come introdotta dal comma 126 dell’art. 1, della legge n. 197/2022 (legge di bilancio 2023) (codice tributo 1716).

Una delle principali novità presente nei quadri ST (sezione I e II) riguarda la rimodulazione delle note relative alle varie sospensioni dei versamenti che si sono susseguiti nel corso dell’emergenza sanitaria da COVID-19, da indicare nella casella n. 15.

Come specificato dalle istruzioni al modello "Qualora i sostituti di imposta, essendone legittimati, non abbiano effettuato, in tutto o in parte, i versamenti nel 2020 alle usuali scadenze previste dalla legge e abbiano proseguito nei versamenti anche nell’anno 2024, avvalendosi delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da COVID-19, e che abbiano esposto i versamenti utilizzando i codici da 1 a 15 nei modelli 770 riferiti ad anni di imposta precedenti, dovranno procedere alla compilazione dei punti 15 e 16"

In tal caso:- nel punto 15 deve essere utilizzato il codice:

- 20 – Se il sostituto di imposta si è avvalso di una o più disposizione di sospensione dei versamenti, emanate a seguito dell’emergenza sanitaria da COVID-19, e ha già indicato le somme versate nei modelli 770 riferiti ad anni di imposta precedenti, utilizzando nel punto 15 i codici da 1 a 15. In tal caso, devono essere compilati esclusivamente il punto 7 (indicando le rate versate nel 2024 in forma aggregata, senza alcuna distinzione relativa alle diverse tipologie di sospensione), il punto 11 e il punto 16 (indicando il totale dell’importo dei versamenti sospesi alla data del 1° gennaio 2025).

- nel punto 16 deve essere indicato il totale dell’importo dei versamenti sospesi alla data del 1° gennaio 2025 in virtù di una o più disposizione di sospensione dei versamenti, emanate a seguito dell’emergenza sanitaria da COVID-19 individuate con il codice 20 nel punto 15.

Si evidenzia che la novità è costituita dalla sostituzione dei vari codici di sospensione (da 1 a 15) dei precedenti Modelli 770 con il nuovo e unico codice 20 da esso assorbiti.

Per le altre novità si rimanda alle istruzioni al modello.

-

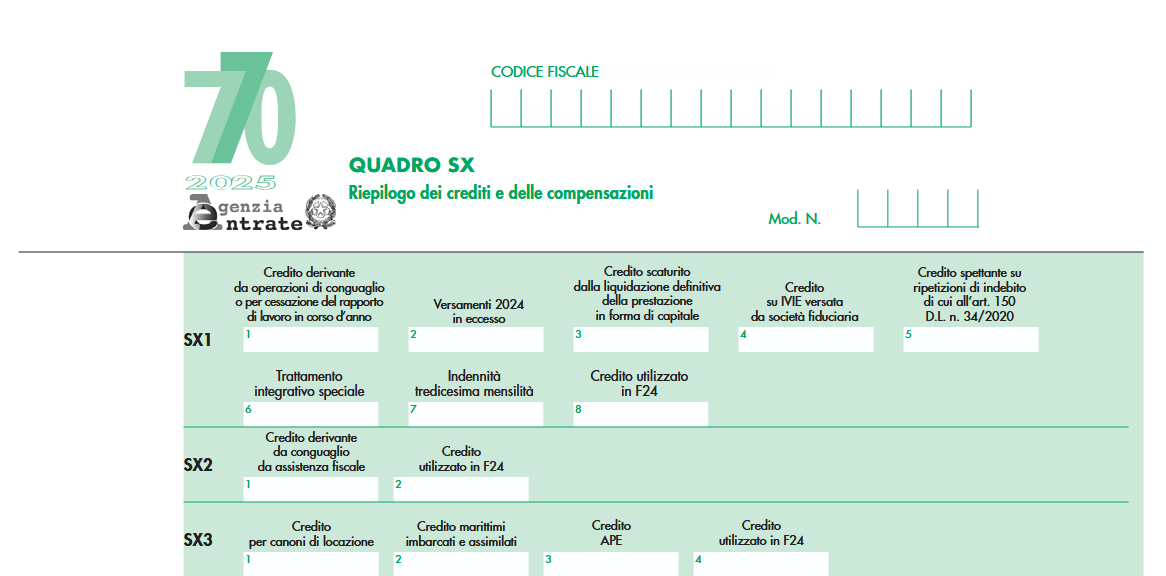

770/2025: le novità del quadro SX con il bonus Natale

Entro il 31 ottobre, con il Modello 770 i sostituti di imposta comunicano all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nel periodo d’imposta 2024, i relativi versamenti e le eventuali compensazioni effettuate, il riepilogo dei crediti, nonché gli altri dati richiesti.

Per tutte le regole di invio del modello leggi anche: Modello 770/2025: regole per invio entro il 31 ottobre

A tale proposito vediamo la novità del Bonus Natale introdotto solo per il 2024 dall'art 2 bis del DL n 113/2024 per i lavoratori dipendenti.

770/2025: le novità del quadro SX con il bonus Natale

Tra le novità del Modello 770/2025 vi è l'indicazione, nel quadro SX del bonus una tantum, cosiddetto Natale, previsto per il solo anno 2024.

Ricordiamo che tale Bonus spetta ai dipendenti:

- con reddito complessivo del lavoratore (personale) non superiore a 28.000 euro nel 2024, indipendentemente dalla tipologia contrattuale del rapporto di lavoro dipendente di cui è titolare;

- con almeno un figlio a carico;

- fiscalmente capienti (imposta lorda sui redditi da lavoro dipendente superiore alle detrazioni fiscali spettanti).

Attenzione al fatto che il bonus non è concesso al lavoratore se il coniuge, non legalmente ed effettivamente separato o la parte dell’unione civile o il convivente di fatto è beneficiario del bonus Natale.

Relativamente alle istruzioni per il 770/2025 occorre evidenziare il quadro SX con la novità della casella 7.

Il quadro SX, in generale riguarda il riepilogo dei crediti e delle compensazioni effettuate ai sensi dell'art 17 del DLgs. 241/97 e dell'art 15 del DLgs. 175/2014.

Al rigo SX1 va indicato il credito derivante dall’erogazione dell’indennità una tantum di importo massimo di 100 euro prevista dall'art 2 bis del DL 113/2024 in favore dei lavoratori dipendenti con i requisiti su indicati.

Attenzione al fatto che, il credito maturato per effetto della erogazione del bonus Natale da parte del datore di lavoro, sostituto d’imposta, insieme alla tredicesima mensilità, deve essere riportato nella casella n. 7 del rigo SX1 denominata “Indennità tredicesima mensilità” e tale importo corrisponde alla somma indicata nel campo 723 delle Certificazioni Uniche 2025 trasmesse.

In merito, si evidenzia inoltre che, nella casella 7 non va essere inserito il bonus Natale fruito dal lavoratore in sede di dichiarazione dei redditi.

A seguito della introduzione della casella relativa al bonus Natale, il campo denominato “Credito utilizzato in F24” viene spostato nella casella n. 8. -

Armatore persona fisica: senza attività commerciale non è sostituto d’imposta

L’Agenzia delle entrate con la Consulenza Giuridica n 10 del 15 luglio ha chiarito che un armatore persona fisica, che non esercita attività commerciale, non può essere sostituto d’imposta neppure su sua scelta e non può effettuare la ritenuta a titolo di acconto sugli stipendi del personale di bordo, non rientrando nelle categorie previste dalla norma.

Armatore persona fisica: senza attività commerciale non è sostituto d’imposta

Il chierimento parte dall'articolo 23, comma 1, del Dpr n. 600/1973 che stabilisce che i soggetti obbligati ad applicare la ritenuta d'acconto sui redditi da lavoro dipendente sono:

- enti, società,

- persone fisiche con imprese commerciali o agricole, professionisti,

- e altre categorie specifiche,

ma non include i privati che non svolgono attività commerciale.

In pratica nel caso di specie un armatore persona fisica, si valuta se possa essere qualificato come sostituto d'imposta, ossia se possa, su propria opzione, effettuare la ritenuta d'acconto sugli stipendi dei propri dipendenti.

L'articolo 23 del Dpr n. 600/1973 stabilisce che la ritenuta d'acconto sui redditi da lavoro dipendente è obbligatoria solo per determinati soggetti, tra cui non rientrano gli armatori persona fisica che pagano i propri dipendenti.

Tuttavia, secondo l'Istante, l'articolo non esclude esplicitamente che altri soggetti, come un armatore persona fisica, possano agire come sostituti d'imposta su opzione.

La risposta dell’Agenzia nega questa possibilità evidenziando che, l’articolo 23 del Dpr n.600/1973 nel disciplinare le ritenute sui redditi di lavoro dipendente, individua in modo tassativo i soggetti che sono sostituti d’imposta ovvero «gli enti e le società indicati nell'articolo 87, comma 1, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le società e associazioni indicate nell'articolo 5 del predetto testo unico e le persone fisiche che esercitano imprese commerciali, ai sensi dell'articolo 51 del citato testo unico, o imprese agricole, le persone fisiche che esercitano arti e professioni, […], i quali corrispondono somme e valori di cui all'articolo 48 dello stesso testo unico […]», prevedendo che gli stessi «devono operare all'atto del pagamento una ritenuta a titolo di acconto dell'imposta sul reddito delle persone fisiche dovuta dai percipienti, con obbligo di rivalsa».

Pertanto, un armatore persona fisica che non esercita attività commerciale non può opzionare di diventare sostituto d'imposta e di conseguenza non può effettuare la ritenuta d'acconto sugli stipendi del personale di bordo, in quanto non rientra nelle categorie previste dalla norma.

-

Modello 770/2024: tutte le regole per l’invio entro il 31.10

Entro il 31 ottobre occorre inviare il Modello 770/2024.

A tal proposito ricordiamo che:

- con il Provvedimento n. 68511 del 28 febbraio,

- e con Provvedimento n. 61647 del 26 febbraio,

le Entrate hanno approvato il modello 770/2024 da inviare e le relative specifiche tecniche: Scarica qui il file.

Nel dettaglio, è approvato il modello 770/2024 per l’anno di imposta 2023, con le istruzioni per la compilazione, da utilizzare per comunicare:

- i dati relativi alle ritenute operate nell’anno 2023 ed i relativi versamenti

- nonché le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria ed i versamenti effettuati dai sostituti d’imposta.

Il modello 770/2024 è altresì utilizzato per l’indicazione delle compensazioni operate nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Il Modello 770/2024 è composto da:

- frontespizio,

- quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (16 marzo 2024) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Leggi anche Modello 770: termini per il 2024 e novità per il 2025.

Modello 770/2024: modalità e termini di invio

La dichiarazione dei sostituti d’imposta, Mod. 770/2024, deve essere presentata entro il 31 ottobre 2024, come previsto dal comma 4bis dell’art. 4 del D.P.R. 22 luglio 1998, n. 322 esclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate e la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Il servizio telematico restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del file e, in seguito, fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

Modello 770/2024. sintesi delle novità

Per la la dichiarazione dei sostituti d’imposta relativa ai redditi percepiti dai lavoratori e alle ritenute versate nel 2023, che deve essere presentata all’agenzia delle Entrate entro il 31 ottobre, occorre specificare che:

- nel quadro SG, relativo ai dati dei contratti di assicurazione sulla vita o di capitalizzazione per i quali è stata applicata la ritenuta prevista dall’all’articolo 6, della legge 482/1985, o all’imposta sostitutiva prevista dall’articolo 26-ter, del Dpr 600/1973, è stato aggiunto un quinto prospetto, relativo all’imposta sostitutiva sui contratti di assicurazione sulla vita di cui al ramo I e al ramo V,

- nel quadro SK, tra i dati relativi agli utili corrisposti e ai proventi equiparati, è stata aggiunta la casella Tipo regime da barrare se la distribuzione degli utili, corrisposti a persone fisiche residenti in Italia al di fuori dell’esercizio d’impresa in relazione a partecipazioni qualificate, sia stata approvata con delibera adottata entro il 31 dicembre 2022,

- nel quadro SM vi è un secondo prospetto dedicato all’imposta sostitutiva sui redditi di capitale e sui redditi diversi derivanti dalla cessione o dal rimborso di quote o azioni di organismi di investimento collettivo del risparmio (Oicr), in presenza di rapporto di custodia, amministrazione o gestione di portafogli o di altro stabile rapporto,

- nel quadro quadro ST, al punto 10 (per le note) vanno indicati i codici che consentono di qualificare situazioni particolari e in particolare, i codici 1, 2, 3 servono per evidenziare la sospensione dei versamenti e conseguente non applicazione di sanzioni e interessi per i pagamenti effettuati a seguito di sospensione per i sostituti d’imposta con residenza o sede legale o sede operativa nei territori alluvionati,

- nel quadro SX1, al nuovo punto 6 si riporta il credito maturato dai sostituti per effetto dell’erogazione del trattamento integrativo speciale del lavoro notturno e straordinario, riconosciuto dal sostituto d’imposta nei giorni festivi per il periodo dal 1° giugno al 21 settembre 2023, come previsto dall’articolo 39-bis, del Dl 48/2023.

-

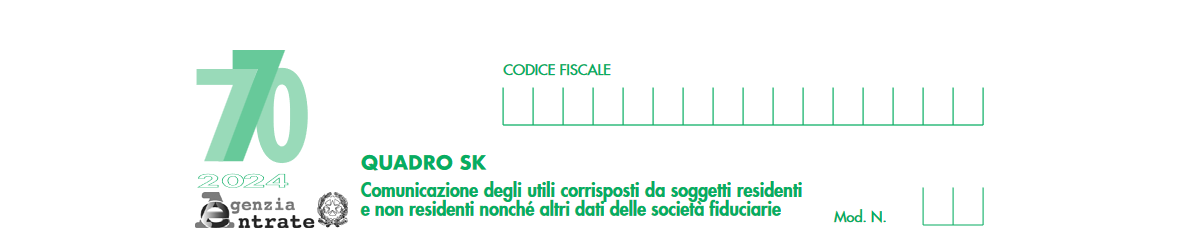

Modello 770/2024: gli utili nel quadro SK

Entro il 31 ottobre va presentato il Modello 770/2024 per il quale le Entrate hanno pubblicato i relativi provvedimenti lo scorso mese di febbraio.

Ricordiamo che la presentazione avviene sclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

Tra le novità di quest'anno, vi è la casella del punto 31 del quadro SK che deve essere barrata qualora la distribuzione degli utili, corrisposti a persone fisiche residenti in Italia al di fuori dell’esercizio d’impresa in relazione a partecipazioni qualificate, sia stata approvata con delibera adottata entro il 31 dicembre 2022.

La compilazione della casella sta dando problemi, a causa delle specifiche tecniche, e risulta che l'Agenzia stia provvedendo alla risoluzione del disguido.

Nell'attesa vediamo i dettagli sul quadro SK.

Modello 770/2024: le novità del quadro SK

Nel modello 770 nel quadro SK Comunicazione degli utili corrisposti da soggetti residenti e non residenti nonché altri dati delle società fiduciarie devono essere indicati i dati identificativi dei percettori residenti nel territorio dello Stato di utili derivanti dalla partecipazione a soggetti Ires, residenti e non residenti, in qualunque forma corrisposti nell’anno 2023, esclusi quelli assoggettati a ritenuta a titolo d’imposta o ad imposta sostitutiva.

Devono inoltre essere indicati anche i dati relativi ai proventi derivanti da titoli e strumenti finanziari di cui all’art. 44,

comma 2, lett. a), da contratti di associazione in partecipazione e cointeressenza nonché i dati relativi agli interessi riqualificati ai sensi dell’art. 98 del TUIR (in vigore fino al 31 dicembre 2007).

Nel quadro SK devono essere riportati anche i dati relativi agli utili corrisposti dalle società di investimento immobiliare quotate (SIIQ) e non quotate (SIINQ) e soggetti alla ritenuta a titolo d’acconto.

Devono, altresì, essere indicati i dati relativi ai soggetti non residenti nel territorio dello Stato che hanno percepito utili assoggettati a ritenuta a titolo d’imposta ovvero ad imposta sostitutiva anche se in misura convenzionale, nonché utili

ai quali si applicano le disposizioni di cui agli articoli 27-bis e 27-ter del D.P.R. n. 600 del 1973 (v. anche art. 10, comma 2, del D.Lgs. n. 461 del 1997)

La casella del punto 31 di cui si è detto, è riferita solo al regime transitorio dei dividendi.

Attualmente, tutti i dividendi percepiti da persone fisiche residenti su partecipazioni qualificate o non qualificate non detenute nell’esercizio d’impresa e non provenienti da società od enti residenti in stati o territori a fiscalità privilegiata sono soggetti a ritenuta d’imposta o imposta sostitutiva del 26 per cento.

Quindi non vanno indicati nella dichiarazione dei redditi del percipiente e il sostituto d’imposta non li indica nominativamente nel Quadro SK del modello 770.

Tuttavia, alle distribuzioni di utili derivanti da partecipazioni qualificate formatesi con utili prodotti fino all’esercizio in corso al 31 dicembre 2017, deliberati nel periodo compreso tra il 1º gennaio 2018 e il 31 dicembre 2022 continuano ad applicarsi le disposizioni del decreto ministeriale 26 maggio 2017, che prevedono il concorso dell’utile alla formazione del reddito complessivo imponibile del contribuente con una base imponibile ridotta al 40% o 49,72% o 58,14%, in funzione del periodo di formazione dell’utile distribuito ai sensi dell'art art 1, comma 1006, della legge n. 205/2017.

Il regime transitorio si applica anche agli utili distribuiti dal 1° gennaio 2023, purché la relativa distribuzione sia stata approvata con delibera adottata entro il 31 dicembre 2022.

Emerge quindi la necessità di monitorare gli utili corrisposti senza applicazione di ritenta, attraverso appunto la barratura della casella nel campo 31.

Le specifiche tecniche attuali impediscono di compilare i campi da 32 a 42 anche nei casi in cui il dividendo si corrisposto a soggetti diversi dalle persone fisiche residenti se non è barrata la casella 31, e l'agenzia sta provvedendo.

-

Modello 770/2023: due settimane alla scadenza

Entro il 31 ottobre sarà necessario inviare il Modello 770/2023.

Il modello 770/2023 (anno d’imposta 2022) deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati,

- redditi di lavoro autonomo, provvigioni e redditi diversi,

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010),

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96),

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Leggi anche: Modello 770/2023: quando va presentato?

Modello 770/2023: prepararsi all'invio entro il 31 ottobre

Al fine di provvedere all'invio, ricordiamo innanzitutto che con il Provvedimento n 25954 del 27 gennaio le Entrate hanno approvato il Modello e istruzioni da utilizzare: Scarica il Modello 770/2023 con le relative istruzioni.

Inoltre, ricordiamo che il modello 770/2023 è altresì utilizzato per l’indicazione delle compensazioni operate nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Con il Provvedimento n 44911 del 16 febbraio sono state approvate anche le relative specifiche tecniche.

Il Modello 770/2023 deve essere presentato entro il 31 ottobre in via telematica ed è composto:

- dal frontespizio

- e dai quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY

L’articolo 4, comma 1, del decreto n. 322 del 1998 stabilisce l’obbligo di presentazione della predetta dichiarazione da parte di coloro che sono tenuti ad operare ritenute alla fonte, ai sensi delle disposizioni del Titolo III del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, sui compensi corrisposti sotto qualsiasi forma, nonché degli intermediari e degli altri soggetti che intervengono in operazioni fiscalmente rilevanti tenuti alla comunicazione di dati ai sensi di specifiche disposizioni normative.

Inoltre, i sostituti d’imposta che hanno operato ritenute a norma di disposizioni diverse da quelle sopra menzionate, gli intermediari e gli altri soggetti che intervengono in operazioni fiscalmente rilevanti tenuti alla comunicazione di dati ai sensi di specifiche disposizioni normative, quali, tra le altre, i decreti legislativi 1° aprile 1996, n. 239, e 21 novembre 1997, n. 461, devono presentare in via telematica la dichiarazione dei sostituti d’imposta relativa all’anno solare precedente entro il 31 ottobre di ciascun anno.

Modello 770/2023: alcune novità

Tra le novità di quest'anno vi è quella riguardante il rigo SI3 nel quale sono state inserite due nuove colonne:

- la colonna 2 prevede l’indicazione degli utili delle società cooperative assoggettati a imposta anche se non distribuiti nell’anno 2022;

- la colonna 3 riguarda l’inserimento del totale delle ritenute versate nell’anno su questi utili riportati nel quadro ST.

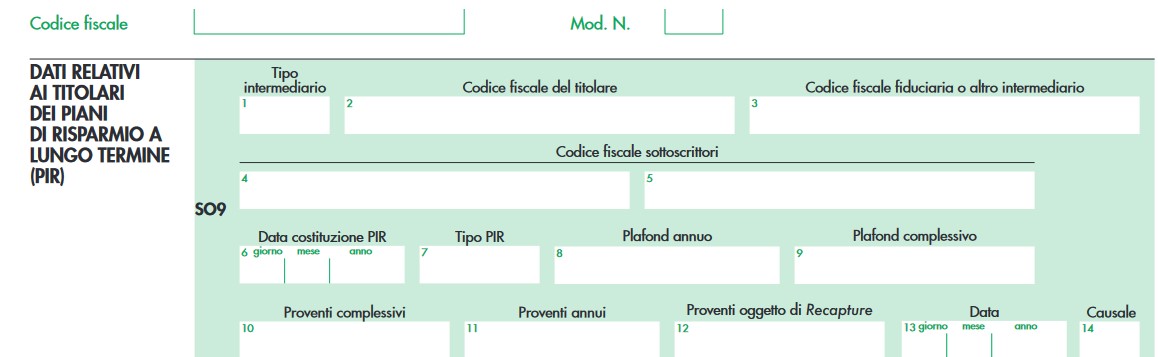

Inoltre, nel quadro SO è stata istituita una terza sezione, per consentire agli intermediari e alle imprese di assicurazione di comunicare i dati riferiti ai Piani di risparmio a lungo termine, PIR, per la verifica del rispetto dei limiti annuali e complessivi di investimento da parte di ciascun contribuente.

Le istruzioni al modello precisano anche che in caso di trasferimento del PIR ad altro intermediario nel corso del periodo d’imposta, tenuto alla compilazione della sezione in argomento è l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se si tratta di data antecedente.

Infine, nei quadri ST e SV sono stati previsti nuovi codici per tenere conto delle proroghe dei versamenti delle ritenute sui redditi di lavoro dipendente e assimilati, e delle relative trattenute di addizionali regionali e comunali, applicabili nell’anno 2022.

In particolare nel quadro ST, con i dati sulle ritenute operate, trattenute per assistenza fiscale e imposte sostitutive, al punto 10 è stato eliminato il codice Q, per le ritenute versate in seguito alla ripresa della riscossione degli importi sospesi a causa degli eventi sismici del 6 aprile 2009.

Inoltre sono stati istituiti tre nuovi codici numerici per la gestione delle proroghe dei versamenti:

- il codice 1 si utilizza se il versamento riguarda ritenute e trattenute operate nel mese di gennaio 2022 dai sostituti di imposta le cui attività sono state vietate o sospese fino al 31 marzo 2022;

- il codice 2 si utilizza se il versamento si riferisce a ritenute operate nel periodo compreso tra il 1° gennaio 2022 e il 30 giugno 2022 dai sostituti di imposta che svolgono attività di allevamento avicunicolo o suinicolo nelle aree soggette a restrizioni sanitarie per le emergenze dell’influenza aviaria e della peste suina africana;

- il codice 3 si utilizza quando il versamento riguarda ritenute e trattenute operate nel periodo compreso tra il 1° aprile 2022 e il 30 giugno 2022 dai sostituti di imposta che gestiscono teatri, sale da concerto e altre strutture artistiche che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato.

Allegati: -

Modello 770/2023: istruzioni per l’invio

Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate entro il 31 ottobre 2023:

- i dati fiscali relativi alle ritenute operate nell’anno 2022,

- i relativi versamenti le eventuali compensazioni effettuate il riepilogo dei crediti,

- gli altri dati contributivi ed assicurativi richiesti.

Modello 770/2023: istruzioni per l'invio

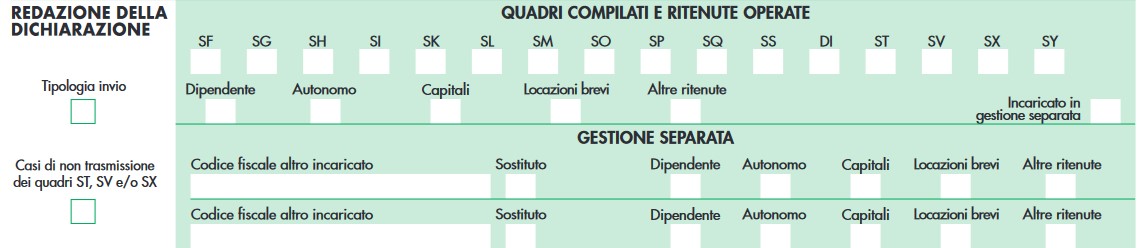

La sezione “Redazione della dichiarazione” del modello 770/2023 contiene le informazioni attinenti la scelta operata in relazione alla predisposizione e all’invio dei dati senza modifiche rispetto allo scorso anno.

Essa si compone di due parti:

- Quadri compilati e ritenute operate, che deve essere utilizzata per indicare i prospetti che compongono la dichiarazione, barrando la relativa casella;

- Gestione separata, da compilare se il sostituto intende trasmettere separatamente i flussi riferiti al Mod. 770/2023.

Nella sezione è presente il campo “Tipologia invio”, da compilare obbligatoriamente al fine di indicare la tipologia di invio che viene effettuata, indicando:

- codice 1 nel caso in cui il sostituto opti per trasmettere un unico flusso contenente i dati riferiti ai diversi redditi gestiti (lavoro dipendente, lavoro autonomo, capitale, locazione breve e diversi);

- codice 2 nel caso in cui il sostituto opti per inviare separatamente i dati relativi ai diversi redditi gestiti (lavoro dipendente, lavoro autonomo, capitale, locazione breve e diversi)

Attenzione al fatto che quest'anno, nella sezione “Quadri compilati e ritenute operate” è presente, a destra in basso, la nuova casella "Incaricato in gestione separata" da barrare a cura dell’intermediario incaricato.

In particoalre, la casella va barrata:

- tanto nell’ipotesi in cui il sostituto abbia aderito alla gestione separata inviando lui una parte dei dati e si sia contestualmente avvalso dell’ausilio dell’intermediario per la trasmissione dell’altra parte dei dati (situazione “mista”);

- quanto nell’ipotesi in cui il sostituto abbia aderito alla gestione separata affidando a degli intermediari la trasmissione dei dati della dichiarazione (situazione con solo invio dei dati da parte di intermediari).

Nella sotto sezione “Gestione separata” è presente la casella “Sostituto”, da barrare:

- dal sostituto il quale decida di effettuare invii separati, provvedendovi integralmente,

- ovvero dall’intermediario qualora il sostituto decida di effettuare invii separati, provvedendovi parzialmente e lasciando dunque ad un intermediario l’onere di inviare la restante parte dei dati.

-

Modello 770/2023: le novità del quadro SO

Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare entro il 31 ottobre in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

Attenzione al fatto che, l'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: le novità del quadro SO

Tra le novità del Modello 770 di quest'anno, si segnala quella del quadro SO.

Ricordiamo intanto che nel quadro SO devono essere indicati:

- i dati richiesti per l’effettuazione della comunicazione all’Amministrazione finanziaria ai sensi dell’art. 10, comma 1, del D.Lgs. 21 novembre 1997, n. 461,

- e i dati relativi agli investimenti nei PIR ordinari e alternativi.

In particolare, quest'anno, nel Quadro SO è inserita la sezione III denominata "DATI RELATIVI AI TITOLARI DEI PIANI DI RISPARMIO A LUNGO TERMINE (PIR) che contiene i righi da SO9 a SO 14

La sezione deve essere compilata da:

- intermediari abilitati all’apertura di un rapporto di custodia o amministrazione o di gestione di portafogli o altro stabile rapporto con esercizio dell’opzione per l’applicazione del regime del risparmio amministrato di cui all’articolo 6 del decreto legislativo 21 novembre 1997, n. 461, che hanno la gestione fiscale del PIR (residenti e non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti), nonché le società fiduciarie che hanno depositato il piano presso altro intermediario;

- imprese di assicurazione residenti, ovvero non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti.

Il rappresentante fiscale adempie negli stessi termini e con le stesse modalità previsti per i suindicati soggetti residenti.

Le istruzioni al Modello precisano che in caso di trasferimento ad altro intermediario nel corso del periodo d’imposta, è tenuto alla compilazione della presente sezione l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se antecedente.

Come precisato dalla circolare 10/E del 4 maggio 2022, i dati relativi alla tipologia di PIR sottoscritto e necessari alla verifica del rispetto del plafond annuale e complessivo utilizzato dal contribuente saranno oggetto di comunicazione, da parte dell’intermediario in qualità di sostituto di imposta presso cui è costituito il PIR, in sede di presentazione della dichiarazione dei sostituti d’imposta e degli intermediari (Modello 770).