-

Modello 770/2024: tutte le regole per l’invio entro il 31.10

Con il Provvedimento n. 68511 del 28 febbraio e con Provvedimento n. 61647 del 26 febbraio le Entrate approvano il modello 770/2024 da inviare entro il 31 ottobre e le relative specifiche tecniche: Scarica qui il file.

Nel dettaglio, è approvato il modello 770/2024 per l’anno di imposta 2023, con le istruzioni per la compilazione, da utilizzare per comunicare:

- i dati relativi alle ritenute operate nell’anno 2023 ed i relativi versamenti

- nonché le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria ed i versamenti effettuati dai sostituti d’imposta.

Il modello 770/2024 è altresì utilizzato per l’indicazione delle compensazioni operate nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Il Modello 770/2024 è composto da:

- frontespizio,

- quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (16 marzo 2024) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2024: modalità e termini di invio

La dichiarazione dei sostituti d’imposta, Mod. 770/2024, deve essere presentata entro il 31 ottobre 2024, come previsto dal comma 4bis dell’art. 4 del D.P.R. 22 luglio 1998, n. 322 esclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate e la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Il servizio telematico restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del file e, in seguito, fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

Allegati: -

Modello 770/2023: la dichiarazione integrativa e le sanzioni

Il 31 ottobre è scaduto il termine per la presentazione del Modello 770/2023 utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate:

- i dati fiscali relativi alle ritenute operate nell’anno 2022,

- i relativi versamenti,

- le eventuali compensazioni effettuate,

- il riepilogo dei crediti,

- gli altri dati contributivi ed assicurativi richiesti.

Modello 770/2023: modalità e termini di presentazione

La presentazione del modello (Provvedimento n 25954/2023) deve avvenire entro il 31 ottobre 2023 esclusivamente per via telematica:

- direttamente dal sostituto d’imposta;

- tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- tramite società appartenenti al gruppo.

Attenzione al fatto che:

- la dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate

- la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

SCARICA QUI MODELLO E ISTRUZIONI e per approfondire leggi: Modello 770/2023: guida per l'invio

Modello 770/2023: correttivo o integrativo

Nell’ipotesi in cui il sostituto d’imposta prima della scadenza del termine di presentazione intenda:

- rettificare,

- o integrare,

una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”.

Nell’ipotesi in cui il sostituto d’imposta scaduti i termini di presentazione intenda:

- rettificare,

- o integrare,

può farlo presentando una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione barrando invece la casella “Dichiarazione integrativa”.

Attenzione al fatto che, presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria. La nuova dichiarazione verrà a sostituire integralmente la precedente individuata con il numero di protocollo.

Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni (art. 13, comma 1, lett. c) del D.Lgs. n. 472 del 1997).

Per una dichiarazione corretta entro i 90 giorni successivi alla scedenza, la sanzione applicabile va da 250 a 2.000 euro da ravvedere con la riduzione a 1/9.

Se la dichiarazione è corretta dopo i novanta giorni successivi, la sanzione è quella prevista per il caso di omissione.

Si evidenzia infine che:

- sia in caso di dichiarazione integrativa,

- sia in caso di dichiarazione correttiva,

va barrata anche la casella "Protocollo dichiarazione inviata" per indicare il protocollo della dichiarazione già inviata da correggere o integrare.

Leggi anche Omesso 770/2023: quali sono le sanzioni? per ulteriori dettagli sulle sanzioni.

-

Modello 770/2023: due settimane alla scadenza

Entro il 31 ottobre sarà necessario inviare il Modello 770/2023.

Il modello 770/2023 (anno d’imposta 2022) deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati,

- redditi di lavoro autonomo, provvigioni e redditi diversi,

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010),

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96),

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Leggi anche: Modello 770/2023: quando va presentato?

Modello 770/2023: prepararsi all'invio entro il 31 ottobre

Al fine di provvedere all'invio, ricordiamo innanzitutto che con il Provvedimento n 25954 del 27 gennaio le Entrate hanno approvato il Modello e istruzioni da utilizzare: Scarica il Modello 770/2023 con le relative istruzioni.

Inoltre, ricordiamo che il modello 770/2023 è altresì utilizzato per l’indicazione delle compensazioni operate nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Con il Provvedimento n 44911 del 16 febbraio sono state approvate anche le relative specifiche tecniche.

Il Modello 770/2023 deve essere presentato entro il 31 ottobre in via telematica ed è composto:

- dal frontespizio

- e dai quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY

L’articolo 4, comma 1, del decreto n. 322 del 1998 stabilisce l’obbligo di presentazione della predetta dichiarazione da parte di coloro che sono tenuti ad operare ritenute alla fonte, ai sensi delle disposizioni del Titolo III del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, sui compensi corrisposti sotto qualsiasi forma, nonché degli intermediari e degli altri soggetti che intervengono in operazioni fiscalmente rilevanti tenuti alla comunicazione di dati ai sensi di specifiche disposizioni normative.

Inoltre, i sostituti d’imposta che hanno operato ritenute a norma di disposizioni diverse da quelle sopra menzionate, gli intermediari e gli altri soggetti che intervengono in operazioni fiscalmente rilevanti tenuti alla comunicazione di dati ai sensi di specifiche disposizioni normative, quali, tra le altre, i decreti legislativi 1° aprile 1996, n. 239, e 21 novembre 1997, n. 461, devono presentare in via telematica la dichiarazione dei sostituti d’imposta relativa all’anno solare precedente entro il 31 ottobre di ciascun anno.

Modello 770/2023: alcune novità

Tra le novità di quest'anno vi è quella riguardante il rigo SI3 nel quale sono state inserite due nuove colonne:

- la colonna 2 prevede l’indicazione degli utili delle società cooperative assoggettati a imposta anche se non distribuiti nell’anno 2022;

- la colonna 3 riguarda l’inserimento del totale delle ritenute versate nell’anno su questi utili riportati nel quadro ST.

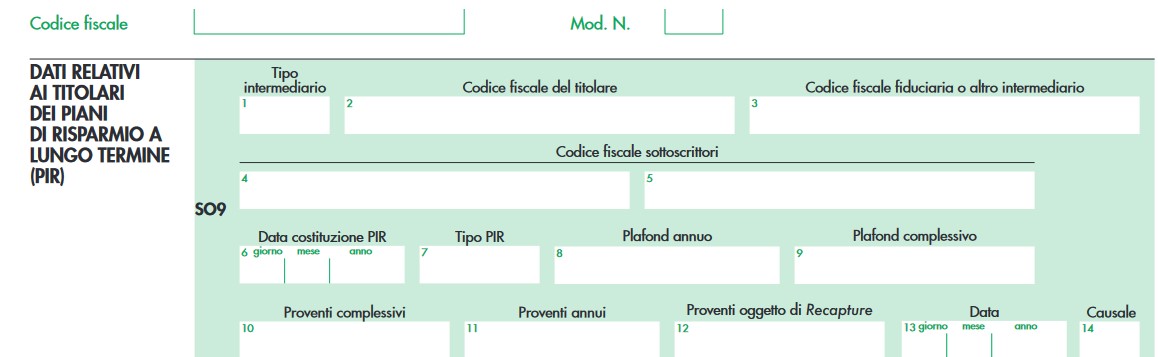

Inoltre, nel quadro SO è stata istituita una terza sezione, per consentire agli intermediari e alle imprese di assicurazione di comunicare i dati riferiti ai Piani di risparmio a lungo termine, PIR, per la verifica del rispetto dei limiti annuali e complessivi di investimento da parte di ciascun contribuente.

Le istruzioni al modello precisano anche che in caso di trasferimento del PIR ad altro intermediario nel corso del periodo d’imposta, tenuto alla compilazione della sezione in argomento è l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se si tratta di data antecedente.

Infine, nei quadri ST e SV sono stati previsti nuovi codici per tenere conto delle proroghe dei versamenti delle ritenute sui redditi di lavoro dipendente e assimilati, e delle relative trattenute di addizionali regionali e comunali, applicabili nell’anno 2022.

In particolare nel quadro ST, con i dati sulle ritenute operate, trattenute per assistenza fiscale e imposte sostitutive, al punto 10 è stato eliminato il codice Q, per le ritenute versate in seguito alla ripresa della riscossione degli importi sospesi a causa degli eventi sismici del 6 aprile 2009.

Inoltre sono stati istituiti tre nuovi codici numerici per la gestione delle proroghe dei versamenti:

- il codice 1 si utilizza se il versamento riguarda ritenute e trattenute operate nel mese di gennaio 2022 dai sostituti di imposta le cui attività sono state vietate o sospese fino al 31 marzo 2022;

- il codice 2 si utilizza se il versamento si riferisce a ritenute operate nel periodo compreso tra il 1° gennaio 2022 e il 30 giugno 2022 dai sostituti di imposta che svolgono attività di allevamento avicunicolo o suinicolo nelle aree soggette a restrizioni sanitarie per le emergenze dell’influenza aviaria e della peste suina africana;

- il codice 3 si utilizza quando il versamento riguarda ritenute e trattenute operate nel periodo compreso tra il 1° aprile 2022 e il 30 giugno 2022 dai sostituti di imposta che gestiscono teatri, sale da concerto e altre strutture artistiche che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato.

Allegati: -

Modello 770/2023: le novità del quadro SO

Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare entro il 31 ottobre in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

Attenzione al fatto che, l'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: le novità del quadro SO

Tra le novità del Modello 770 di quest'anno, si segnala quella del quadro SO.

Ricordiamo intanto che nel quadro SO devono essere indicati:

- i dati richiesti per l’effettuazione della comunicazione all’Amministrazione finanziaria ai sensi dell’art. 10, comma 1, del D.Lgs. 21 novembre 1997, n. 461,

- e i dati relativi agli investimenti nei PIR ordinari e alternativi.

In particolare, quest'anno, nel Quadro SO è inserita la sezione III denominata "DATI RELATIVI AI TITOLARI DEI PIANI DI RISPARMIO A LUNGO TERMINE (PIR) che contiene i righi da SO9 a SO 14

La sezione deve essere compilata da:

- intermediari abilitati all’apertura di un rapporto di custodia o amministrazione o di gestione di portafogli o altro stabile rapporto con esercizio dell’opzione per l’applicazione del regime del risparmio amministrato di cui all’articolo 6 del decreto legislativo 21 novembre 1997, n. 461, che hanno la gestione fiscale del PIR (residenti e non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti), nonché le società fiduciarie che hanno depositato il piano presso altro intermediario;

- imprese di assicurazione residenti, ovvero non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti.

Il rappresentante fiscale adempie negli stessi termini e con le stesse modalità previsti per i suindicati soggetti residenti.

Le istruzioni al Modello precisano che in caso di trasferimento ad altro intermediario nel corso del periodo d’imposta, è tenuto alla compilazione della presente sezione l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se antecedente.

Come precisato dalla circolare 10/E del 4 maggio 2022, i dati relativi alla tipologia di PIR sottoscritto e necessari alla verifica del rispetto del plafond annuale e complessivo utilizzato dal contribuente saranno oggetto di comunicazione, da parte dell’intermediario in qualità di sostituto di imposta presso cui è costituito il PIR, in sede di presentazione della dichiarazione dei sostituti d’imposta e degli intermediari (Modello 770).

-

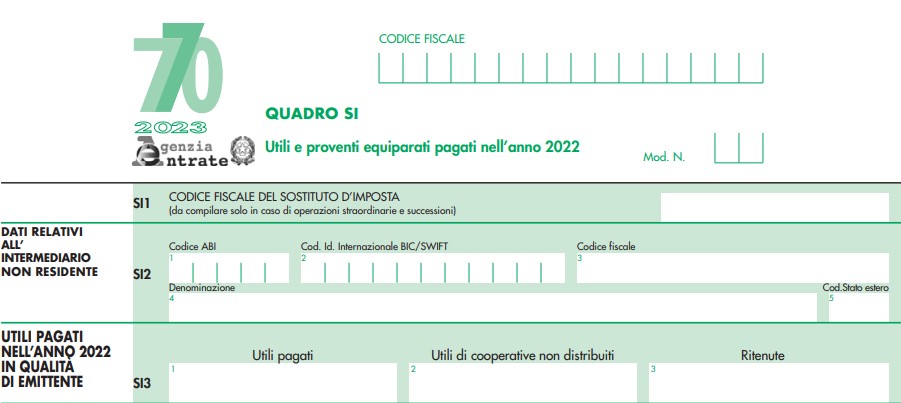

770/2023: le novità del Quadro SI

Il modello 770/2023 da inviare entro il 31 ottobre 2023 (anno d’imposta 2022) deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (16 marzo 2023 ovvero il 31 ottobre 2023) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: il Quadro SI

ll quadro SI del Modello 770/2023 deve essere utilizzato per indicare gli utili, pagati nell’anno 2022, derivanti dalla partecipazione in società ed enti soggetti all’imposta sul reddito delle società, nonché per l’indicazione dei dati relativi ai proventi equiparati agli utili.

A seguito delle modifiche intervenute con l’art. 2, comma 6, del decreto legge 13 agosto 2011, n.138 convertito con modificazioni dalla legge 14 settembre 2011, n. 148 gli utili devono essere indicati con esclusivo riferimento alla data di incasso non rilevando la data di delibera dei dividendi.In particolare, nel prospetto Utili pagati nell’anno 2022 in qualità di emittente (rigo SI3):

- le società per azioni,

- in accomandita per azioni,

- a responsabilità limitata,

- le cooperative a responsabilità limitata

- e gli altri enti commerciali soggetti all’Ires,

che nell’anno solare 2022 hanno corrisposto utili sotto qualsiasi forma e denominazione, devono indicare gli utili pagati nell’anno 2022 in qualità di emittente, compresi quelli relativi alle azioni immesse nel sistema di deposito accentrato gestito dalla Monte Titoli S.p.A.

Tra le novità di quest'anno vi è quella riguardante appunto il rigo SI3 nel quale sono state inserite due nuove colonne:

- la colonna 2 prevede l’indicazione degli utili delle società cooperative assoggettati a imposta anche se non distribuiti nell’anno 2022;

- la colonna 3 riguarda l’inserimento del totale delle ritenute versate nell’anno su questi utili riportati nel quadro ST.

Leggi anche Modello 770/2023: prepararsi all'invio entro il 31 ottobre con alcune delle novità di quest'anno.

-

Ravvedimento operoso sanzioni ritenute: i codici tributo necessari

Con Risoluzione n 18 del 28 aprile l'Agenzia delle entrate istituisce un pacchetto di nuovi codici tributo, con anche soppressioni e ridenominazioni.

In particolare, si tratta del versamento, con i modelli F24 ed F24 Ep (enti pubblici), delle sanzioni da ravvedimento relative a ritenute e trattenute dichiarate nel “Modello 770”, e ritenute Irpef sui redditi da lavoro dipendente relative alle Regioni Siciliana, Sardegna e Valle d’Aosta.

Nel dettaglio, per consentire il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento, di cui all’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, riferite ad alcune ritenute e trattenute indicate nel “Modello 770”, le entrate istituiscono i codici tributo indicati nella tabella che seguente per i quali si riportano le modalità di compilazione degli altri campi del modello di pagamento.

Sezione Codice tributo Denominazione codice tributo Codice regione o codice ente rateazione/regione/prov/mese rif anno di riferimento erario 8947 Sanzione per ravvedimento su ritenute erariali – redditi di lavoro dipendente, assimilati e assistenza fiscale non presente mese di riferimento anno di riferimento erario 8948 Sanzione per ravvedimento su ritenute erariali – redditi di lavoro autonomo, provvigioni, redditi diversi e locazioni brevi non presente mese di riferimento anno di riferimento erario 8949 Sanzione per ravvedimento su ritenute erariali – redditi di capitale non presente mese di riferimento anno di riferimento regioni 8950 Sanzione per ravvedimento addizionale regionale Irpef trattenuta dai sostituti d’imposta – redditi di lavoro dipendente, assimilati e assistenza fiscale CODICE REGIONE (tabella T0 – codici delle Regioni e delle Province autonome) mese di riferimento anno di riferimento regioni 8951 Sanzione per ravvedimento addizionale regionale Irpef trattenuta dai sostituti d’imposta – redditi diversi CODICE REGIONE (tabella T0 – codici delle Regioni e delle Province autonome) mese di riferimento anno di riferimento IMU e altri tributi locali - 8952

- 8953

- Sanzione per ravvedimento addizionale comunale Irpef trattenuta dai sostituti d’imposta – redditi di lavoro dipendente, assimilati e assistenza fiscale

- Sanzione per ravvedimento addizionale comunale Irpef trattenuta dai sostituti d’imposta – redditi diversi

- CODICE CATASTALE DEL COMUNE (tabella T4 – codici catastali dei Comuni)

- CODICE CATASTALE DEL COMUNE (tabella T4 – codici catastali dei Comuni)

mese di riferimento anno di rifierimento I codici tributo sopra elencati sono esposti nelle sezioni del modello F24 indicate nella tabella precedente, esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”. Il campo “Codice Regione” o “Codice ente/codice comune” è valorizzato rispettivamente con il codice della Regione o con il codice catastale del Comune destinatario. Tali codici sono reperibili nella “Tabella T0 – codici delle Regioni e delle Province autonome” e nella “Tabella T4 – Codici Catastali dei Comuni”, pubblicate sul sito internet dell’Agenzia delle entrate www.agenziaentrate.gov.it.

In sede di versamento, gli interessi dovuti sono cumulati al tributo che si intende ravvedere.

Per il versamento delle sanzioni in argomento mediante il modello “F24 enti pubblici” (F24 EP), si istituiscono i seguenti codici tributo, per i quali si riportano le modalità di compilazione degli altri campi del modello di pagamento

sezione codice tributo/causale denominazione codice riferimento A riferimento B Erario F 896E Sanzione per ravvedimento su ritenute erariali – redditi di lavoro dipendente, assimilati e assistenza fiscale non compilare non compilare anno di riferimento Erario F 897E Sanzione per ravvedimento su ritenute erariali – redditi di lavoro autonomo, provvigioni, redditi diversi e locazioni brevi non compilare non compilare anno di riferimento Erario F 898E Sanzione per ravvedimento su ritenute erariali – redditi di capitale non compilare non compilare anno di riferimento Regioni R 894E Sanzione per ravvedimento addizionale regionale Irpef trattenuta dai sostituti d’imposta – redditi diversi non compilare non compilare anno di riferimento Enti locali S 895E Sanzioni per ravvedimento su addizionale comunale Irpef trattenuta dai sostituti d’imposta – redditi diversi non compilare non compilare anno di riferimento Con la risoluzione vengono anche ridenominati alcuni codici tributo, si rimanda al testo del documento di prassi per approfondimento

Allegati: -

Modello 770: ravvedimento operazioni Quadro SO

Con Risposta a interpello n 517 del 18 ottobre 2022 le Entrate chiariscono aspetti relativi al Quadro SO del Modello 770 ed eventuale ravvedimento operoso (articolo 13 del decreto legislativo n. 472 del 1997).

Viene chiarito che gli intermediari finanziari che intervengano, anche in qualità di controparti, in cessioni e altre operazioni che generano redditi diversi ex art 67 comma 1 lett. da c) a c-quinquies) del TUIR, cessioni di partecipazioni e di strumenti finanziari, devono comunicare all’Amministrazione finanziaria i dati relativi alle singole operazioni effettuate nell’anno precedente nel quadro SO del modello 770.

Nel dettaglio, l'istante società fiduciaria appartenente ad un gruppo riferisce di essere «autorizzata all'esercizio dell'amministrazione "statica" di patrimoni per conto terzi ai sensi della legge 23 novembre 1939 n. 1966. Conseguentemente è iscritta nella sezione separata dell'albo ex art. 106 TU

La società «è ricompresa fra i soggetti che – secondo il disposto dell'art. 10, comma 1, del d.lgs. n. 461 del 1997 (…) – intervengono «anche in qualità di controparti, nelle cessioni e nelle altre operazioni che possono generare redditi di cui alle lettere da c) a c-quinquies) del comma 1 dell'articolo [67], del testo unico delle imposte sui redditi, (…)», pertanto, «relativamente alle Operazioni per le quali «non sia esercitata la facoltà di opzione di cui agli articoli 6 e 7» del medesimo d.lgs. n. 461 del 1997, (…) è soggetta agli obblighi stabiliti dall'Art. 10, comma 1, e, in particolare, come anche previsto dalle istruzioni al Modello 770 (…), deve «comunica[re] all'amministrazione finanziaria i dati relativi alle singole operazioni effettuate nell'anno precedente»».

Tuttavia, essa «relativamente al periodo d'imposta 2020 (…) avrebbe dovuto (…) comunicare, al fine di assolvere l'obbligo predetto, le Operazioni nelle quali essa era intervenuta. (…), per un errore materiale, (…) ha omesso di indicare nel Quadro SO i dati relativi a talune delle predette Operazioni».

La società intende procedere al ravvedimento operoso, presentando dichiarazione integrativa e versando la sanzione pertanto chiede quale sia la condotta sanzionabile.

Le Entrate chiariscono che von la circolare n. 45/E del 13 settembre 2010 è stato sottolineato che «L'obbligo di compilazione del quadro SO non sussiste per le operazioni effettuate nell'ambito del regime del risparmio amministrato o del risparmio gestito di cui agli articoli 6 e 7 del citato decreto legislativo. In questi ultimi casi, infatti, le operazioni sono state o saranno assoggettate ad imposta sostitutiva da parte degli intermediari. Per contro, devono essere segnalate le operazioni suscettibili di produrre reddito poste in essere nell'ambito di rapporti che non fruiscono di alcuna opzione per l'applicazione dei predetti regimi sostitutivi, sia per scelta del contribuente sia perché è inibito dalle norme di riferimento l'esercizio delle opzioni. (…). È il caso di sottolineare che la segnalazione in questione non attiene a "redditi" ma ad operazioni suscettibili (anche potenzialmente e in futuro) di produrre redditi per il soggetto che ha disposto l'operazione. Pertanto, l'intermediario è tenuto a comunicare l'ammontare delle operazioni in cui è intervenuto, anche in qualità di controparte, e non i redditi e le perdite che l'operazione ha originato».

Nel caso in questione, l'Agenzia specifica che è evidente che l'adempimento violato consiste nella comunicazione all'amministrazione finanziaria dei "dati relativi alle singole operazioni", a nulla rilevando il mezzo utilizzato, quadro SO del modello 770, ovvero la circostanza che le operazioni non comunicate si riferiscano ad un solo soggetto o a più soggetti.

Ne consegue che, l'istante ha facoltà di regolarizzare l'omessa comunicazione dei dati disposta dall'articolo 10, comma 1, del decreto legislativo n. 461 del 1997, mediante la presentazione, per l'anno d'imposta 2020, di una dichiarazione integrativa del modello 770/2021 (indicando nel quadro SO le operazioni omesse).

Essa ha la facoltà di definire le sanzioni applicabili alla omessa comunicazione di ogni singola operazione (pari a 516,46 euro per ogni singola violazione commessa) avvalendosi delle percentuali di riduzione disposte dall'istituto del ravvedimento operoso di cui all'articolo 13 del decreto legislativo n. 472 del 1997.

Infine, viene ribadito che non è consentito avvalersi del cumulo giuridico di cui all'articolo 12 del medesimo decreto legislativo n. 472 del 1997, in sede di ravvedimento operoso, essendo consentito ai soli uffici dell'amministrazione finanziaria in sede di contestazione della violazione.

Allegati: