-

Codice CIN locazioni: attese le regole nazionali

Con un Avviso del 29 marzo il Ministero del Turismo specifica che, in merito alla disciplina delle locazioni per finalità turistiche, delle locazioni brevi, delle attività turistico-ricettive e del Codice Identificativo Nazionale, si comunica che la procedura telematica di assegnazione del CIN da parte del Ministero del turismo, prevista dall’art. 13-ter del

DL n 145/2023 convertito in Legge n 191/2023 non è ancora entrata in esercizio.

Si evidenzia che il Ministero sta operando al fine di dare attuazione a quanto previsto dalla nuova normativa e ne darà comunicazione con Avviso pubblicato sulla Gazzetta Ufficiale e sul sito del Ministero del turismo.

Nelle more dell’attuazione, i titolari delle strutture ricettive e i locatori di unità immobiliari per finalità turistiche o di immobili in locazione breve sono tenuti a rispettare le normative regionali attualmente vigenti e, pertanto, a continuare ad utilizzare il Codice regionale o provinciale, laddove previsto nonché, nel caso di nuove strutture o di nuove attività di locazione, a richiedere l’assegnazione dello stesso all’ente territoriale di competenza

Ricordiamo che, ai sensi del comma 15, art. 13-ter, dello stesso DL n 145 gli obblighi e le sanzioni in materia di CIN si applicheranno a decorrere dal sessantesimo giorno successivo a quello di pubblicazione in Gazzetta Ufficiale del citato Avviso.

CIN affitti brevi e turistici: che cos'è

La legge n 191 di conversione del DL n 145/2023 pubblicata in GU n 293/2023 collegato alla legge di bilancio 2024, ha previsto novità sul codice CIN per affitti brevi e locazioni turistiche.

Nel dettaglio si vuole introdurre un codice identificativo nazionale, CIN, per:

- locazioni turistiche,

- locazioni brevi,

- attività turistico ricettive.

Il Codice identificativo nazionale (CIN) dovrà essere assegnato, tramite apposita procedura automatizzata, dal ministero del Turismo, alle unità immobiliari ad uso abitativo oggetto di locazione per finalità turistiche, a quelle destinate alle locazioni brevi, oltre che alle strutture turistico-ricettive alberghiere ed extralberghiere.

Al ministero è affidata anche la gestione della relativa banca dati nazionale.

La nuova norma ha l’obiettivo di assicurare la tutela della concorrenza e della trasparenza del mercato, il coordinamento informativo, statistico e informatico dei dati dell’amministrazione statale, regionale e locale, oltre che la sicurezza del territorio ed il contrasto a forme irregolari di ospitalità.

Si prevede che, chiunque eserciti, direttamente o tramite intermediario, in forma imprenditoriale, l’attività di locazione per finalità turistiche o di locazioni brevi, è soggetto all’obbligo di segnalazione certificata di inizio attività (SCIA), presso lo sportello unico per le attività produttive del comune nel cui territorio è svolta l’attività.Viene precisato che l’attività si presume svolta in forma imprenditoriale anche da chi destina alla locazione breve più di quattro immobili per ciascun periodo d’imposta.

Attenzione al fatto che, è prevista l’automatica ri-codificazione come CIN dei codici identificativi specifici già assegnati da regioni, province autonome e comuni, qualora abbiano già attivato delle procedure di attribuzione per le stesse unità immobiliari e strutture soggette al CIN.Affitti brevi e turistici: istanza del locatore per il CIN

Ai fini dell'attribuzione del CIN, il locatore o il titolare della struttura turistico-ricettiva presenta, in via telematica, un’istanza, corredata da una dichiarazione sostitutiva di atto di notorietà attestante i dati catastali dell’unità immobiliare o della struttura.

La dichiarazione sostitutiva di atto di notorietà attesta anche la sussistenza della dotazione di dispositivi per la rilevazione di gas combustibili e di monossido di carbonio funzionanti, nonché di estintori portatili a norma di legge, e quando si gestiscono le unità immobiliari nelle forme imprenditoriali come sopra definite, anche dei requisiti di sicurezza degli impianti prescritti dalla normativa statale e regionale vigenteI termini per la presentazione dell’istanza sono differenziati in relazione ad eventuali procedimenti in corso da parte dell’ente territoriale.

Si prevedono inoltre degli obblighi quali:- l’esposizione del CIN all’esterno dello stabile, assicurando il rispetto di eventuali vincoli urbanistici e paesaggistici,

- la sua indicazione in ogni annuncio ovunque pubblicato e comunicato.

L’obbligatoria indicazione negli annunci è prevista anche per i soggetti che esercitano attività di intermediazione immobiliare e per quelli che gestiscono portali telematici.

CIN Affitti brevi: sanzioni per chi non lo possiede o non lo espone

La novità normativa riguarda, in relazione ai nuovi obblighi su indicati un regime sanzionatorio ad hoc, che non si applica qualora un fatto ivi previsto sia sanzionato dalla normativa regionale.

Il comune nel cui territorio è ubicata la struttura turistico-ricettiva o l’unità immobiliare locata, attraverso gli organi di polizia locale, provvede alle funzioni di controllo, verifica e all’applicazione delle sanzioni amministrative.

In particolare, il titolare di una struttura turistico-ricettiva priva di CIN, nonché chiunque propone o concede in locazione, per finalità turistiche o per locazioni brevi, unità immobiliari o porzioni di esse prive di CIN, è punito con la sanzione pecuniaria da 800 a 8.000 euro, in relazione alle dimensioni della struttura o dell’immobile.La mancata esposizione del CIN all’esterno dello stabile è punita con la sanzione pecuniaria da 500 a 5.000 euro, in relazione alle dimensioni della struttura o dell’immobile, per ciascuna struttura o unità immobiliare per la quale è stata accertata la violazione.

Identica sanzione pecuniaria, accompagnata dall’immediata rimozione dell’annuncio irregolare pubblicato, è prevista in caso di mancata indicazione del CIN negli annunci.

Quando l’attività è esercitata in forma imprenditoriale, è sanzionata sia l’assenza dei requisiti di sicurezza prescritti dalla normativa statale e regionale vigente, che la mancata presentazione della SCIA.

Quest’ultima è punita con la sanzione pecuniaria da 2.000 a 10.000 euro, in relazione alle dimensioni della struttura o dell’immobile.

In ogni caso, la mancanza dei dispositivi per la rilevazione di gas nonché di estintori è punita con la sanzione pecuniaria da 600 a 6.000 euro per ciascuna violazione accertata.Inotlre, con il fine di contrastare l’evasione nel settore, all’Agenzia delle entrate e alla Guardia di finanza il compito di effettuare, con le modalità definite d’intesa, specifiche analisi del rischio orientate prioritariamente all’individuazione di soggetti da sottoporre a controllo che concedono in locazione unità immobiliari ad uso abitativo prive del CIN.

Infine si prevede che per le esigenze di contrasto dell’evasione fiscale e contributiva, le informazioni contenute nella banca dati sono rese disponibili all’amministrazione finanziaria e agli enti creditori per le finalità istituzionali.Leggi anche: Locazioni brevi: la nozione di appartamento.

-

Imposta di soggiorno non incassata: gestori responsabili del versamento

Il MEF durante Telefisco 2024 ha chiarito che i gestori delle strutture ricettive sono tenuti a versare l'imposta di soggiorno agli enti locali anche se non è stata pagata dal cliente.

Imposta soggiorno non incassata: gestori responsabili del versamento

Ricordiamo intanto che con il Dl n 34/2020 il ruolo dei gestori delle strutture ricettive è mutato in modo radicale in quanto sono divenuti responsabili del versamento dell'imposta di soggiorno.

L’attuale normativa in materia assegna ai gestori delle strutture ricettive tanto responsabilità nel versamento dell’imposta con diritto di rivalsa sui soggetti passivi , quanto responsabilità nella presentazione della dichiarazione.

In merito alla disciplina di riferimento leggi anche: Nuovo modello di comunicazione imposta di soggiorno 2022

Nel dettaglio, il Ministero delle Finanze durante Telefisco 2024 ha chiarito che i gestori sono tenuti a versare ai Comuni le somme non pagate dal cliente.

In caso di inadempimento, sono preiste sanzioni che vanno dal 100 al 200% dell’importo dovuto per l'omessa o infedele presentazione della dichiarazione e sanzioni del 30% in caso di omesso, ritardato o parziale versamento del tributo.

Il Comune, secondo il chiarimento del MEF, può rivolgersi direttamente al gestore, pretendendo il pagamento dell’imposta e della sanzione.

Il Ministero, nella risposta durante il convegno del 1 febbraio scorso, per avvalorare quanto affermato cita le sezioni regionali della Corte dei conti Emilia-Romagna e Lombardia e relativamente a quest'ultima secondo l'orientamento consolidato i Comuni dovrebbero emettere gli avvisi di accertamento per il recupero dell’imposta e il contenzioso sarebbe esaminato dalle corti di giustizia tributaria.

Viene anche specificato che secondo un opposto orientamento, i Comuni dovrebbero segnalare alla Corte dei conti il mancato riversamento e attendere l’esito del giudizio per recuperare l’imposta.

Sembrerebbe utile un intervento legislativo in modo da dirimere ogni dubbio in proposito.

-

Locazioni brevi: la certificazione unica 2024

Viene pubblicato il Provvedimento n 8253 del 15 gennaio, con il modello e le istruzioni per la certificazione unica 2024.

In dettaglio, viene approvata la Certificazione Unica “CU 2024”, relativa all’anno 2023, unitamente alle istruzioni per la compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni.

Sono inoltre individuate le modalità per la comunicazione dei dati contenuti nelle Certificazioni Uniche e approvazione delle relative specifiche tecniche per la trasmissione telematica.La Certificazione Unica 2024, da inviare entro il 18 marzo, il 16 marzo termine ordinario quest'anno cade di sabato, attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi).

Per le regole generali sulla CU 2024 leggi anche: Certificazione unica 2024: invio entro il 18 marzo.

Certificazione unica 2024: i redditi degli affitti brevi

Ricordiamo che, con l’articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017,

n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.

Per locazioni brevi si intendono i contratti di locazione di unità immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Si prevede che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.

In base a quanto previsto al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale, ai sensi dell’art. 2082 del codice civile.

Le disposizioni del predetto comma si applicano anche per i contratti stipulati tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero tramite soggetti che gestiscono portali telematici.

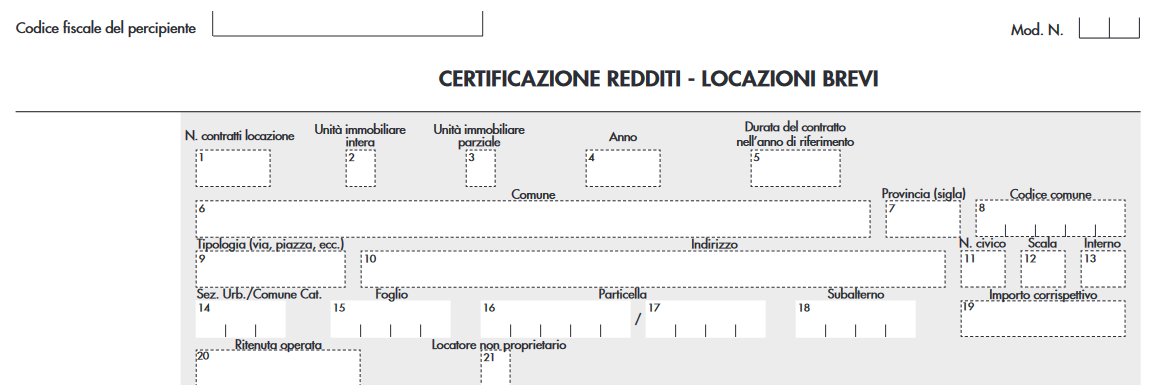

Certificazione unica 2024: come si compila il quadro degli affitti brevi

Vediamo come si compila il quadro della CU 2024 relativo alla certificazione dei redditi da locazione breve.

Le istruzioni al modello 2024 specificano che, nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Attenzione al fatto che, nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

I punti 2 e 3 sono alternativi tra loro e vanno rispettivamente barrati se:

- trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

- trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

Nel punto 4 occorre riportare l’anno relativo al periodo di locazione che si sta indicando.

Si specifica che:

- nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2022 che il 2023 e il pagamento è stato effettuato nel 2023 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2022 e l’importo di competenza del 2023;

- nel caso di contratto di locazione per un periodo che ha ricompreso sia il 2023 che il 2024 e il pagamento è stato effettuato anticipatamente nel 2023, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2023 e l’importo di competenza del 2024.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

Nei punti da 6 a 13 vanno indicati i dati relativi all’indirizzo dell’immobile mentre nei punti da 14 a 18 è necessario indicare i dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.

Si precisa che:

- l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19,

- nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919. Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la certificazione 2024 non riveste la qualifica di proprietario dell’unità immobiliare locata.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata. Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta

(2022 e 2023 ovvero 2023 e 2024) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Infine si sottolinea che per la compilazione della CU viene utilizzato il principio di cassa, pertanto a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.

I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali è previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica è necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui è barrato il punto 21 riportare nel punto 4 sempre il valore 2023.

Sulle locazioni brevi si segnalano le novità previste dalla Legge di bilancio 2024: Locazioni brevi: le novità 2024 per la cedolare secca.

-

Dichiarazione imposta di soggiorno 2022: presentazione entro il 30 giugno

Entro il 30 giugno va inviata la dichiarazione per l'imposta di soggiorno 2022.

Ricordiamo che con avviso del 2 maggio il MEF informava del fatto che, il servizio è attivo dal giorno 8 maggio, ed è possibile procedere, attraverso l’apposito servizio presente nell’area riservata del sito web dell’Agenzia delle entrate alla:

- predisposizione,

- e all’invio telematico,

della dichiarazione relativa all’anno di imposta 2022.

Il comunicato MEF specifica che, l’utente dopo aver effettuato l'accesso:

- trova il servizio all’interno della scheda “Servizi”,

- nella categoria “dichiarazioni” (in alternativa può ricercarlo con parole chiavi, per esempio “imposta di soggiorno” nella casella di ricerca).

Inoltre, resta valida la possibilità di procedere alla trasmissione delle dichiarazioni attraverso i canali telematici (entratel/fisconline) che l’Agenzia delle entrate ha reso disponibili su richiesta del Dipartimento.

Il relativo modulo di controllo (versione 1.1.0), da integrare nel Desktop Telematico, è disponibile per il download.

Si precisa che il modello dichiarativo e le istruzioni di compilazione, pubblicate nella sezione “Fiscalità regionale e locale – Dichiarazione telematica imposta di soggiorno”, sono rimaste invariate rispetto allo scorso anno.

Dichiarazione imposta di soggiorno 2022: il modello da inviare

In data 12 maggio 2022 è stato pubblicato in GU n 110 il Decreto MEF del 29 aprile 2022 relativo alla approvazione del nuovo modello e istruzioni di dichiarazione dell'imposta di soggiorno da presentare entro il 30 giugno dell'anno successivo a quello in cui si verifica il presupposto impositivo: CLICCA QUI PER MODELLO E ISTRUZIONI

La dichiarazione relativa all'imposta di soggiorno deve essere presentata:

- dal soggetto gestore della struttura ricettiva,

- o, per conto di questo, da dichiarante diverso dal gestore,

secondo le istruzioni e le specifiche tecniche allegate al decreto.

Diversamente, per quanto attiene alle cd. locazioni brevi, vale a dire le locazioni di immobili ad uso abitativo di durata non superiore a 30 giorni condotte al di fuori dell’attività di impresa, la dichiarazione dell’imposta di soggiorno, secondo quanto previsto all’art 4, co. 5-ter, del Dl 50/2017, deve essere presentata:

- dal soggetto che incassa il canone o il corrispettivo,

- ovvero che interviene nel pagamento dei predetti canoni o corrispettivi.

Dichiarazione imposta di soggiorno: le FAQ del Ministero

Il MEF ha pubblicato una serie di FAQ in risposta ai dubbi dei contribuenti e tra i principali chiarimenti viene specificato che:

- è necessario presentare una dichiarazione per ciascuna annualità, in quanto la presentazione “cumulativa” non riguarda annualità diverse, bensì i dati che devono essere dichiarati nel singolo anno di riferimento,

- la dichiarazione “multipla” riguarda ipotesi nelle quali il dichiarante presenta la dichiarazione allo stesso Comune e nel caso in cui “non sia possibile rappresentare integralmente la propria posizione su un unico modello”,

l’obbligo di presentazione della dichiarazione spetta all’intermediario per i pernottamenti da lui gestiti, - nelle locazioni brevi gestite da un intermediario che incassi il contributo di soggiorno, l’obbligo di presentazione della dichiarazione spetta all’intermediario anche nel caso in cui il gestore riscuota solo in parte personalmente il tributo, in quanto “il soggetto che incassa il canone o il corrispettivo, ovvero che interviene nel pagamento dei predetti canoni o corrispettivi, è responsabile della presentazione della dichiarazione”.

- gli intermediari quali ad esempio le agenzie immobiliari, che hanno in gestione più immobili eventualmente ubicati in comuni diversi, dovranno presentare una dichiarazione in ciascun comune di riferimento.

Dichiarazione imposta di soggiorno: le sanzioni in caso di omissione

L'omessa o infedele presentazione della dichiarazione da parte del responsabile comporta l’applicazione della sanzione amministrativa pecuniaria del pagamento di una somma dal 100 al 200 per cento dell'importo dovuto.

Le dichiarazioni e i dati in essa contenuti, una volta acquisiti e trattati dal Ministero dell’Economia e delle Finanze saranno messi a disposizione dei Comuni che hanno istituito l’imposta di soggiorno e contributo di soggiorno per Roma Capitale per le proprie finalità istituzionali e di controllo.

Ricordiamo infine che, con una Nota del 28 novembre 2022 l'IFEL Fondazione Anci aveva fornito un chiarimento in merito alla dichiarazione dell'imposta di soggiorno.

In particolare, veniva specificato che, la previsione del nuovo obbligo dichiarativo non assorbe la potestà, che rimane in capo ai Comuni (ai sensi dall’art. 52 del Dlgs 446/1997):

- di disciplinare le modalità di riversamento dell’imposta (e le comunicazioni trimestrali collegate),

- così come, non sostituisce gli ulteriori adempimenti collegati alla responsabilità contabile dei gestori, che si sostanzia nell’obbligo di rendere il conto di gestione entro il 30 gennaio dell’anno successivo a quello di riferimento.

Leggi anche:

con gli ultimi chiarimenti del MEF.

Allegati: -

Affitti commerciali: le condizioni del recesso anticipato

A causa delle particolari condizioni sistemiche che l’economia europea sta fronteggiando, l’imprenditore, a fronte di una domanda ancora sostenuta, si trova dinanzi al nuovo problema dell’economicità dell’attività esercitata, in conseguenza dell’incidenza dei costi sui margini.

In questa situazione non mancheranno le situazioni in cui le aziende saranno costrette ad abbandonare le unità produttive meno efficienti, per tutelare l’economicità complessiva dell’impresa.

La situazione che si viene a creare è la necessità di chiudere una unità produttiva, pur continuando l’attività complessiva esercitata.

In questo contesto assumono rilevanza le condizioni del recesso anticipato dal contratto di locazione non abitativa, il cui canone può rappresentare un costo che l’azienda avrà necessità di non sostenere.

L’articolo 27, ultimo comma, della Legge 392 del 1978 prescrive che “indipendentemente dalle previsioni contrattuali il conduttore, qualora ricorrano gravi motivi, può recedere in qualsiasi momento dal contratto con preavviso di almeno sei mesi da comunicarsi con lettera raccomandata”.

Fondamentalmente, a prescindere dalle previsioni contrattuali, la legge riserva al conduttore il diritto di recedere dal contratto di locazione stipulato, nel caso in cui ricorrano dei “gravi motivi”, dandone preavviso al locatore, sei mesi prima, con lettera raccomandata o altro strumento equivalente.

Se il caso più tradizionale, quello dell’interruzione dell’esercizio di tutta l’attività d’impresa, costituirà più facilmente un grave motivo che giustifica il recesso anticipato, con maggiore attenzione bisognerà considerare la situazione in cui l’impresa decide di dismettere una sola unità a fronte della continuazione dell’attività complessiva dell’impresa.

In questa situazione le condizioni che legittimano il recesso assumono una maggior rilevanza, in quanto è più probabile che la decisione unilateralmente presa dall’imprenditore possa essere contestata dall’altra parte del contratto.

A specificazione di quanto definito dalla norma, l’ordinanza numero 26618 della Corte di Cassazione, del giorno 9 settembre 2022, ci spiega le condizioni e le modalità di esercizio della facoltà di recesso anticipato attribuita al conduttore dalla legge.

In mancanza di più favorevoli pattuizioni stabilite tra le parti, il perno della questione è rappresentato dai “gravi motivi” che giustificano il recesso anticipato.

La gravità della motivazione, si sa, è un concetto assai relativo, motivo per cui i chiarimenti forniti dalla Corte a riguardo forniscono delle linee guida di una certa utilità.

Costituisce grave motivo quell’evento (o quella condizione), sopravvenuto dopo la stipula del contratto, estraneo alla volontà del conduttore, capace di rendere troppo gravosa per quest’ultimo la prosecuzione del contratto.

L’evento (o la condizione), oltre ad essere sopravvenuto dopo la stipula del contratto, dovrebbe possedere le caratteristiche dell’imprevedibilità e dell’eccessiva onerosità: la gravità dell’onere dovrebbe presentare dei profili di oggettività, non potendosi risolvere nella semplice antieconomicità dell’attività svolta nella sede.

È precisato infatti che “la gravosità della prosecuzione, che deve avere una connotazione oggettiva, non può risolversi nell'unilaterale valutazione effettuata dal conduttore in ordine alla convenienza o meno di continuare il rapporto locativo”, quanto piuttosto deve “consistere in un sopravvenuto squilibrio tra le prestazioni originarie, tale da incidere significativamente sull'andamento dell'azienda globalmente considerata”.

Per quanto riguarda la procedura per rendere effettivo il recesso anticipato per “gravi motivi”, la Corte di Cassazione precisa che è richiesta la trasmissione al locatore di lettera raccomandata (o altro mezzo equivalente) di recesso, con preavviso di sei mesi, sulla quale dovranno essere analiticamente indicati i “gravi motivi”, anche se non è espressamente richiesto dalla norma.

L’indicazione delle motivazioni permetterà la locatore di effettuare le opportune verifiche ed eventualmente contestare la posizione assunta dal conduttore.

Tra l’altro l’onore della prova dell’esistenza dei “gravi motivi” spetta al conduttore, il quale dovrà essere in grado di fornire idonea documentazione a supporto della sua posizione.

In mancanza dei “gravi motivi” che giustificano il recesso anticipato, il locatore può chiedere e ottenere il pagamento dei canoni residui fino a scadenza contrattuale.

Da quanto descritto si evince quanto sia ripida la strada della sopravvenuta antieconomicità dell’attività svolta nella sede al fine di ottenere il recesso anticipato del contratto di locazione, in mancanza di più gravi motivazioni.

-

Locazioni brevi 2022: aggiornato il software delle Entrate per invio dati

In data 31 marzo le Entrate pubblicano sul proprio sito la versione software: 1.0.0 del 31/03/2022 da usare per l'invio dei dati per le locazioni brevi 2022.

Clicca qui per accedere all'area riservata delle Entrate sulle Locazioni brevi 2022.

L'aggiornamento del software si è reso necessario a seguito dei cambiamenti introdotti con Provvedimento n 86984 del 17 marzo 2022 con cui le Entrate modificano il Provvedimento del Direttore dell’Agenzia n. prot. 132395 del 12 luglio 2017, emanato in attuazione dell’articolo 4, comma 6, del decreto legge 24 aprile 2017, n. 50, che ha definito le modalità con le quali:

- i soggetti che esercitano attività di intermediazione immobiliare,

- nonché quelli che gestiscono portali telematici,

devono trasmettere i dati relativi ai contratti di locazione breve.

La comunicazione dei dati è effettuata entro il 30 giugno dell’anno successivo a quello di conclusione del contratto

Si specifica che con il Provvedimento del 17 marzo, si prevede che la comunicazione prescritta dal Provvedimento del 2017 venga integrata con informazioni ulteriori, relative all’anno di riferimento della locazione e ai dati catastali dell’immobile oggetto di locazione per poter meglio individuare gli elementi del contratto di locazione breve.

Nel dettaglio occorre avere più informazioni con riguardo al periodo durante il quale l’immobile risulta locato ed alla identificazione dell’immobile in presenza di più contratti relativi allo stesso soggetto locatore.

In particolare, i dati catastali, la cui indicazione è prevista, in sede di prima applicazione, come facoltativa, risultano funzionali a identificare puntualmente, in base alle risultanze del catasto edilizio urbano, l’immobile oggetto di locazione breve e i relativi intestatari catastali.

La comunicazione deve essere predisposta e trasmessa attraverso i servizi telematici dell’Agenzia delle Entrate, in conformità alle specifiche tecniche pubblicate sul sito internet ed eventualmente aggiornate con apposito comunicato:

SCARICA QUI LE SPECIFICHE TECNICHE per l'invio delle Comunicazione dati Locazioni brevi

Ti consigliamo di leggere anche Locazioni brevi: tutte le regole per i contratti

Allegati: -

Impianti fotovoltaici: agevolabili per le imprese turistiche. I chiarimenti del Ministero

Con Avviso dell'11 febbraio 2022 pubblicato sul proprio sito internet il Ministero del Turismo informa dell'aggiornamento dell'elenco delle spese ammissibili alle misure di sostegno per le imprese del settore turistico come determinate con Avviso del 23 dicembre 2021, recante “Modalità applicative per l’erogazione di contributi e crediti d’imposta a favore delle imprese turistiche ai sensi dell’art. 1 del D.L. 6 novembre 2021, n. 152”

In particolare, viene integrato il precedente avviso del 4.02 contenente l'elenco delle spese ammissibili con una specifica voce riguardante gli impianti fotovoltaici.

Si precisa che tale integrazione discende dalla risposta ad una faq fornita dallo stesso ministero alla seguente domanda:

"Tra le spese di cui all’articolo 1, comma 5, lettera a), del decreto-legge 6 novembre 2021, n. 152, convertito con modificazioni dalla legge 29 dicembre 2021, n. 233, come indicate nell’Avviso pubblico del 23 dicembre 2021, e come specificate nell’Elenco delle spese ammissibili pubblicato in data 4 febbraio 2022, è possibile ricomprendere anche le spese per impianti solari fotovoltaici connessi alla rete elettrica su edifici e muniti di sistema di accumulo, per i quali si applica quanto previsto dal comma 7, dell’articolo 119, del decreto-legge n. 34/2020, e le spese per l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici?"

Il Ministero ha replicato che si è possibile ricomprendere anche dette categorie di spesa, in quanto l’articolo 1, comma 5, lett. a), del decreto legge 6 novembre 2021, n. 152, fa riferimento agli interventi di incremento dell’efficienza energetica delle strutture.

Le spese per l'installazione di impianti fotovoltaici come specificate nella faq, sono da ricomprendere tra quelle riferibili agli interventi di incremento dell’efficienza energetica di cui alla norma citata, come peraltro precisato anche dal Ministero dello Sviluppo Economico con riferimento al credito d’imposta di cui all’articolo 79 del decreto-legge 14 agosto 2020, n. 104, convertito con modificazioni dalla legge 13 ottobre 2020, n. 126.

Si precisa inoltre che per le spese riferibili all’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici, queste sono ammissibili a condizione che tali infrastrutture siano destinate ad uso esclusivo della struttura turistica oggetto dell’intervento.

Per approfondire le misure agevolative per il turismo di cui si discute ti consigliamo di leggere Fondo perduto e credito d'imposta imprese turistiche: le modalità per richiederli

-

Detrazioni locazioni giovani: la legge di bilancio 2022 le estende di 1 anno

Il comma 155 dell'art 1 della bozza della Legge di Bilancio 2022 che ha ottenuto la fiducia alla Camera ieri 29 dicembre prevede modifiche all’articolo 16 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 riguardante le detrazioni IRPEF per giovani inquilini.

In particolare l'attuale comma 1-ter prevede che "ai giovani di età compresa fra i 20 e i 30 anni, che stipulano un contratto di locazione ai sensi della legge 9 dicembre 1998, n. 431 per l’unità immobiliare da destinare a propria abitazione principale, sempre che la stessa sia diversa dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di legge, spetta per i primi tre anni la detrazione di cui al comma 1-bis, lettera a), (lire 1.920.000 [n.d.r. euro 991,60], se il reddito complessivo non supera lire 30 milioni [n.d.r. euro 15.493,71]) alle condizioni ivi previste".

Secondo le novità da introdursi con la legge di bilancio il comma 1-ter verrebbe sostituito dal altro comma contenente le disposizioni seguenti:

- ai giovani di età compresa fra i 20 e i 31 anni non compiuti,

- con un reddito complessivo non superiore a 15.493,71 euro,

- che stipulano un contratto di locazione ai sensi della legge 9 dicembre 1998, n. 431,

- per l’intera unità immobiliare o porzione di essa, da destinare a propria residenza, sempre che la stessa sia diversa dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di legge,

- spetta, per i primi quattro anni di durata contrattuale, una detrazione dall’imposta lorda pari a euro 991,60,

- ovvero, se superiore, pari al 20 per cento dell’ammontare del canone di locazione e comunque entro il limite massimo di euro 2.000.

Leggi anche Detrazione dell'affitto nella dichiarazione dei redditi 2021

-

Imposta di soggiorno: retroattività al 19.05.20 della norma sui responsabili del pagamento

La norma sul soggetto responsabile dell’imposta di soggiorno è stata resa retroattiva dall’articolo 5-quinquies del Decreto Fiscale (scarica il testo pubblicato in GU n 3012 del 20.12.2021) inserito in sede di conversione in legge, trovando quindi applicazione anche ai casi che si sono verificati precedentemente al 19.05.2020 (data di entrate in vigore del Decreto Rilancio)

Ricordiamo che il Decreto Rilancio (art 180 comma 3 DL n 34/2020) ha attribuito all'albergatore (gestore della struttura) la responsabilità del pagamento dell'imposta in oggetto, con diritto di rivalsa sui soggetti passivi (ospiti della struttura).

Lo stesso gestore è poi responsabile della presentazione della dichiarazione, risultando eventualmente passibile di sanzioni nel caso di violazioni di tale normativa.

In precedenza, invece, il gestore era del tutto estraneo al rapporto d’imposta, che si instaurava esclusivamente tra il comune e il turista.

Dichiarazione imposta di soggiorno

La dichiarazione deve essere presentata cumulativamente ed esclusivamente in via telematica entro il 30 giugno dell’anno successivo a quello in cui si è verificato il presupposto impositivo.

Si precisa che come previsto dall'art 25 comma 3-bis della legge di conversione del DL 41/2021 la dichiarazione relativa all'anno d'imposta 2020, deve essere presentata unitamente alla dichiarazione relativa all'anno d'imposta 2021 e pertanto entro il 30.06.2022.

Si ricorda che la disciplina sanzionatoria relativa alla dichiarazione, che vale sia per le strutture turistiche ricettive sia per la locazione breve:

- in caso di omessa o infedele presentazione della dichiarazione prevede che si applichi la sanzione amministrativa pecuniaria del pagamento dal 100 al 200 per cento dell'importo dovuto;

- in caso di omesso, ritardato o parziale versamento dell’imposta di soggiorno e del contributo di soggiorno, prevede che si applichi la sanzione amministrativa pecuniaria pari al 30% delle somme erroneamente versate (ai sensi dell’articolo 13 del decreto legislativo n. 471 del 1997).

-

Bonus affitti 2021: Guida alla compilazione della domanda. Proroga al 6 ottobre l’invio

ATTENZIONE Con Provvedimento del 4 settembre 2021 le Entrate hanno prorogato la scadenza ultima per l'invio delle domande per il bonus affitti 2021 dal 6 settembre al 6 ottobre (Leggi Bonus affitti 2021: proroga al 6 ottobre del termine per invio domande)

I beneficiari del bonus per la riduzione dei canoni di locazione sono:

- i proprietari di case affittate come abitazione principale in comuni ad alta tensione abitativa,

- che quest’anno hanno ridotto o ridurranno l’importo del canone di locazione.

Il contributo spetta a condizione che:

- la locazione abbia una decorrenza non successiva al 29 ottobre 2020 e risulti in essere alla predetta data;

- l’immobile adibito ad uso abitativo sia situato in un comune ad alta tensione abitativa e costituisca l’abitazione principale del locatario;

- il contratto di locazione sia oggetto di rinegoziazione in diminuzione del canone previsto per tutto l’anno 2021 o per parte di esso;

- la rinegoziazione con riduzione del canone sia comunicata, entro il 31 dicembre 2021, all’Agenzia delle entrate tramite il modello RLI;

- la rinegoziazione abbia una decorrenza pari o successiva al 25 dicembre 2020

Come si presenta la domanda per il bonus affitti?

L’istanza deve essere predisposta entro il 6 settembre in modalità elettronica esclusivamente mediante un servizio web disponibile nell’area riservata del portale del sito internet dell’Agenzia delle entrate e trasmessa mediante tale servizio web.

Contenuto della domanda per il bonus affitti

SCARICA QUI IL MODELLO E ISTRUZIONI

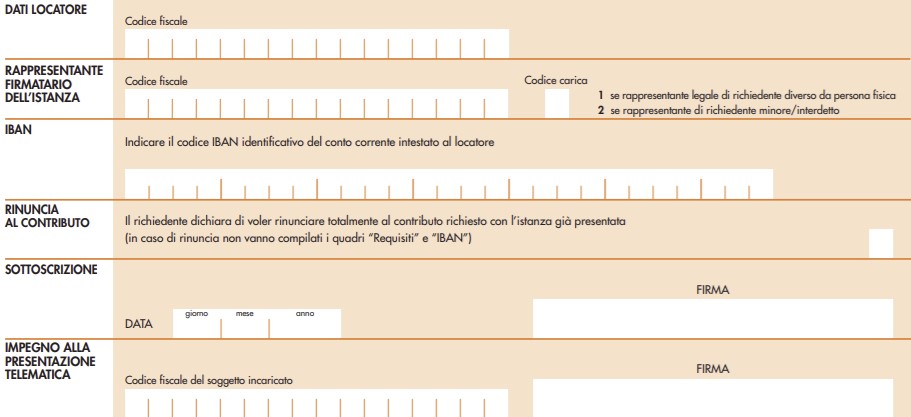

Il modello è formato da due parti:

- il frontespizio

- il QUADRO A REQUISITI

Il frontespizio va compilato come segue:

- i dati del locatore

- l'IBAN su cui versare il bonus

- la firma dell'interessato proprietario di casa

- l'impegno a presentare telematicamente

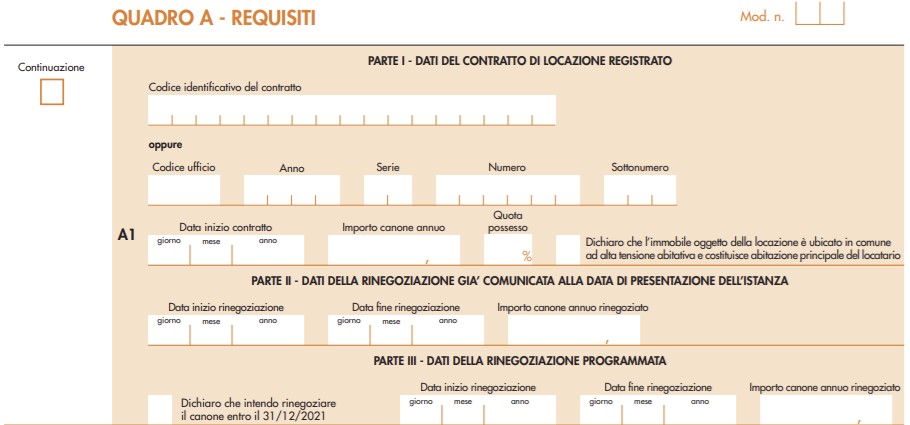

Il QUADRO A REQUISITI va compilato come segue:

Per ciascun contratto di locazione oggetto di rinegoziazione dovrà essere compilato un distinto rigo (A1, A2, ecc. ) e, qualora i righi del quadro non fossero sufficienti si potranno utilizzare più moduli, indicandone il numero nella casella “Mod. n.” in alto a destra.

Attenzione va prestata al fatto che distinti righi dovranno essere utilizzati anche in caso di più rinegoziazioni riguardanti il medesimo contratto.

In tal caso deve essere barrata la casella “Continuazione” posta a sinistra del quadro A per indicare che si tratta dello stesso contratto di locazione del rigo precedente. La casella non può essere barrata nel rigo A1 del modulo n. 1 che è il primo ad essere compilato.

PARTE I – DATI DEL CONTRATTO DI LOCAZIONE REGISTRATO

Nella prima parte devono essere indicati, in alternativa tra loro:

- il codice identificativo del contratto

- oppure gli estremi di registrazione del contratto di locazione (codice ufficio, anno, serie, numero e, se presente, il sotto numero).

Nella casella “Data di inizio del contratto” deve essere indicata la data di inizio del contratto di locazione (antecedente al 30 ottobre 2020). Nella casella “Importo canone annuo” va indicato il canone originario della locazione ovvero l’importo del canone previsto prima della rinegoziazione (o delle rinegoziazioni) indicata (o indicate) nella istanza.

Nella casella “Quota possesso” va indicata la percentuale di possesso dell’immobile oggetto della locazione riferita al locatore che presenta l’istanza (ad esempio, in presenza di due comproprietari inserire il 50%).

Nel caso di variazione nella percentuale di possesso nel corso dell’anno 2021, deve essere indicata la percentuale di possesso alla data di presentazione dell’istanza.

La casella “Dichiaro che l’immobile oggetto della locazione è ubicato in comune ad alta tensione abitativa e costituisce abitazione principale del locatario” deve essere obbligatoriamente barrata per dichiarare che relativamente all’immobile o agli immobili oggetto del contratto di locazione sono presenti i requisiti previsti dalla norma.

PARTE II – DATI DELLA RINEGOZIAZIONE GIA’ COMUNICATA ALLA DATA DI PRESENTAZIONE DELL’ISTANZA

Nelle caselle “Data inizio rinegoziazione” e “Data fine rinegoziazione” devono essere indicate le date di inizio e fine del periodo in cui trova applicazione il canone rinegoziato.

Nella casella “Importo canone annuo rinegoziato” deve essere indicato l’importo del nuovo canone (ridotto rispetto a quello precedente). Tale dato corrisponde all’importo indicato nella casella “corrispettivo cessione/risoluzione-canone rinegoziato” sul modello RLI presentato all’Agenzia per la comunicazione della rinegoziazione.

PARTE III – DATI DELLA RINEGOZIAZIONE PROGRAMMATA (da comunicare con il modello RLI entro il 31 dicembre 2021)

La casella “Dichiaro che intendo rinegoziare il canone entro il 31/12/2021” va barrata nel caso in cui ancora non si è proceduto a comunicare la rinegoziazione, ma si intende farlo successivamente alla presentazione dell’istanza, entro il termine ultimo del 31 dicembre 2021.

ESEMPIO di contratto con due rinegoziazioni in diminuzione Immobile a uso abitativo di categoria catastale A/2, di proprietà del soggetto A per il 100%.

L’immobile è situato nel comune di Torino ad alta densità abitativa e il conduttore vi ha preso la residenza anagrafica, adibendolo così ad abitazione principale.

L’immobile è locato con contratto di locazione di 4 anni che prevede un canone annuo di 12.000 euro (canone mensile di 1.000 euro), regolarmente registrato all’Agenzia delle entrate, con decorrenza il 01/01/2019 e scadenza il 31/12/2022.

Il 28 dicembre 2020 il locatore ha accordato al conduttore una rinegoziazione in diminuzione del canone, che passa a 900 euro al mese per i mesi da gennaio a marzo 2021 (90 giorni) e tale rinegoziazione è stata debitamente comunicata all’Agenzia delle entrate mediante la presentazione del modello RLI in cui nel campo “Canone rinegoziato” è stato indicato il valore di 10.800 euro.

Il locatore intende accordare al conduttore una successiva rinegoziazione in diminuzione del canone, che passa a 800 euro al mese per i mesi da agosto a dicembre 2021 (153 giorni), e tale rinegoziazione sarà comunicata all’Agenzia delle entrate entro il 31 dicembre 2021 mediante la presentazione del modello RLI sul quale nel campo “Canone rinegoziato” verrà indicato il valore di 9.600 euro (800 euro per i 12 mesi dell’annualità del contratto)

Il locatore intende presentare l’istanza di richiesta del contributo e determina, come indicato di seguito, il contributo relativo al contratto di locazione

*fonte tabella Agenzia Entrate

quota possesso

(A)rineg. dal rineg. al giorni periodo rineg. (B) canone annuo originario (C) canone annuo rineg. (D) riduzione teorica (E) riduzione periodo rineg.

F=E/365*/Briduzione pro quota (G=F*A) 100 1 gennaio 31 marzo 90 12.000 10.800 1.200 295,89 295,89 100 1 agosto 31 dicembre 153 12.00 9.600 1.400 1.006,03 1.006,03 - riduzione complessiva annua 2021 (H)= 1.3001,92

- bonus affitti spettante H*50%= 650,96