-

Modello 730/2024: detraibilità spese soggetti DSA

Nell'ambito delle spese e oneri da indicare nel Quadro E del Modello 730/2024 per le quali al contribuente spettano deduzioni e detrazione ossia spese che:

- danno diritto a una detrazione d’imposta,

- e spese che possono essere sottratte dal reddito complessivo (oneri deducibili),

vi sono quelle sostenute in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento (DSA).

DSA: che cos'é?

Per DSA si intendono i seguenti disturbi (come definiti dalla L. 170/2010):

- dislessia, un disturbo specifico che si manifesta con una difficoltà nell'imparare a leggere, in particolare nella decifrazione dei segni linguistici, ovvero nella correttezza e nella rapidità della lettura;

- disgrafia, un disturbo specifico di scrittura che si manifesta in difficoltà nella realizzazione grafica;

- disortografia, un disturbo specifico di scrittura che si manifesta in difficoltà nei processi linguistici di transcodifica;

- discalculia, un disturbo specifico che si manifesta con una difficoltà negli automatismi del calcolo e dell'elaborazione dei numeri.

che si manifestano in presenza di capacità cognitive adeguate, in assenza di patologie neurologiche e di deficit sensoriali, ma possono costituire una limitazione importante per alcune attività della vita quotidiana. La dislessia, la disgrafia, la disortografia e la discalculia possono sussistere separatamente o insieme.

Modello 730/2024: la detraibilità delle spese per i soggetti DSA

In particolare, è possibile fruire della detrazione del 19% per le spese sostenute fino al completamento della scuola secondaria di secondo grado in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento (DSA), per l’acquisto di:

- strumenti compensativi e di sussidi tecnici informatici di cui alla legge 8 ottobre 2010, n. 170, necessari all’apprendimento,

- nonché per l’uso di strumenti compensativi che favoriscano la comunicazione verbale e che assicurino ritmi graduali di apprendimento delle lingue straniere.

Tra gli strumenti compensativi essenziali sono ricompresi, in via esemplificativa, come indicato nelle Linee guida per il diritto allo studio degli alunni e degli studenti con DSA, allegate al decreto del Ministro per l’Istruzione, dell’Università e della ricerca del 12 luglio 2011, n. 5669:

- la sintesi vocale, che trasforma un compito di lettura in un compito d’ascolto;

- il registratore, che consente all’alunno o allo studente di non scrivere gli appunti della lezione;

- i programmi di video scrittura con correttore ortografico, che permettono la produzione di testi sufficientemente corretti senza l’affaticamento della rilettura e della contestuale correzione degli errori;

- la calcolatrice, che facilita le operazioni di calcolo;

- altri strumenti tecnologicamente meno evoluti quali tabelle, formulari, mappe concettuali, etc.

Si considerano sussidi tecnici ed informativi le apparecchiature e i dispositivi basati su tecnologie meccaniche, elettroniche o informatiche, quali, ad esempio, i computer necessari per i programmi di video scrittura, appositamente fabbricati o di comune reperibilità, preposti a facilitare la comunicazione interpersonale, l’elaborazione scritta o grafica, l’accesso all’informazione e alla cultura.

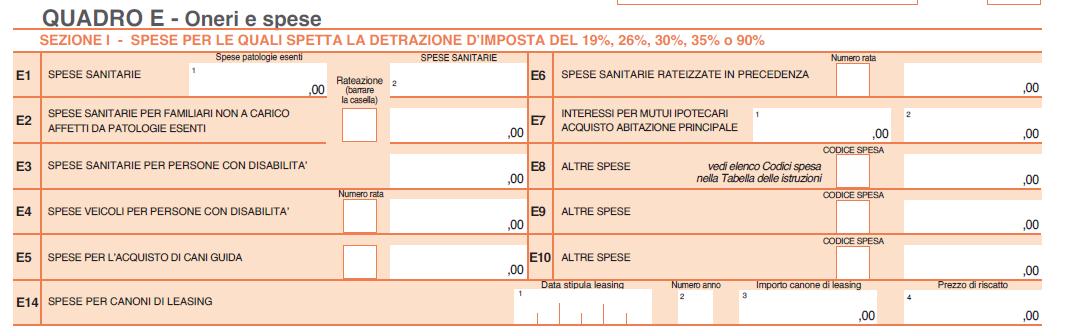

Le spese di cui si tratta vanno indicate nel rigo E8-E10 con il codice "44"

Attenzione al fatto che, per fruire della detrazione, il beneficiario deve essere in possesso di un certificato rilasciato dal Servizio sanitario nazionale, da specialisti o strutture accreditate, ai sensi dell’art. 3, comma 1, della legge 8 ottobre 2010, n. 170, che attesti per sé ovvero per il proprio familiare, nel caso in cui la spesa è sostenuta nell’interesse di un familiare a carico, la diagnosi di DSA.

La detrazione spetta a condizione che il collegamento funzionale tra i sussidi e gli strumenti compensativi e il tipo di disturbo dell’apprendimento diagnostico risulti dalla certificazione di cui al comma precedente ovvero dalla prescrizione autorizzativa rilasciata da un medico e che le spese sostenute siano documentate da fattura o scontrino fiscale, nel quale indicare il codice fiscale della persona con DSA e la natura del prodotto acquistato o utilizzato.

-

Emissione Note di variazione IVA su crediti infruttuosi

L'agenzia delle Entrate evidenzia che il creditore che vanta un credito verso un soggetto sottoposto alla procedura di liquidazione generale dei beni può emettere una nota di variazione in diminuzione Iva seguendo le regole dell’articolo 26 del Dpr n. 633/1972.

Si previsa che se la procedura è precedente al 26 maggio 2021, entrata in vigore del decreto Sostegni-bis, dovrà attendere la sua conclusione.

Questa è la sintesi della risposta a interpello n 88 del giorno 8 aprile.

Note in diminuzione: chiarimenti ADE per le liquidazioni dei beni

Nel caso di specie si descrive una situazione specifica che coinvolge tre entità distinte, identificate come [ALFA] Spa, [BETA] Srl, e la Fondazione [GAMMA] in cui:

- [ALFA] Spa: che pone il quesito all'Agenzia delle Entrate. [ALFA] Spa ha acquisito [BETA] Srl, assumendone tutti i diritti e le obbligazioni, compresi i crediti che [BETA] Srl deteneva nei confronti della Fondazione [GAMMA].

- [BETA] Srl: Prima della fusione, [BETA] Srl aveva emesso fatture nei confronti della Fondazione [GAMMA] per dei servizi o beni forniti. Queste fatture non sono state pagate, e di conseguenza, [BETA] Srl aveva intrapreso azioni legali per recuperare il credito, incluso l'ottenimento di un decreto ingiuntivo. Dopo la fusione, tutti i diritti e obblighi di [BETA] Srl sono stati trasferiti a [ALFA] Spa, inclusa la gestione di questo credito insoddisfatto.

- Fondazione [GAMMA]:La Fondazione aveva acquisito obblighi finanziari nei confronti di [BETA] Srl (e, dopo la fusione, nei confronti di [ALFA] Spa) per fatture emesse e non saldate. In seguito la Fondazione è stata sottoposta a una procedura di liquidazione generale dei beni.

L'interpello tratta della questione di come gestire l'IVA su crediti riconosciuti ma non soddisfatti a seguito di una procedura di liquidazione.

L'Agenzia delle Entrate, nella sua risposta, sostanzialmente accoglie l'interpretazione proposta da [ALFA] Spa riguardo all'emissione di note di variazione in diminuzione ai sensi dell'articolo 26 del decreto IVA, per le fatture relative a crediti riconosciuti ma non soddisfatti a seguito di una procedura di liquidazione generale dei beni della Fondazione [GAMMA].

L'Agenzia delle Entrate conferma che, in caso di infruttuosità della procedura concorsuale, è possibile emettere note di variazione in diminuzione secondo l'articolo 26 del decreto IVA.

Questo è valido anche per le procedure concorsuali avviate prima del 26 maggio 2021, data di entrata in vigore delle modifiche apportate dal Decreto Sostegni-bis.

La risposta sottolinea che la procedura di liquidazione generale dei beni, si applicano per analogia le disposizioni previste per le procedure concorsuali disciplinate dalla legge fallimentare, in virtù dei numerosi rinvii normativi.

Di conseguenza, questa procedura rientra tra quelle per cui, in caso di infruttuosità, è possibile ricorrere all'articolo 26 per la variazione dei corrispettivi.

[ALFA] Spa può emettere note di variazione in diminuzione per i corrispettivi non incassati, a condizione di attendere l'infruttuosità della procedura di liquidazione.

Inoltre, l'emissione delle note di variazione deve avvenire entro il termine per la presentazione della dichiarazione annuale IVA relativa all'anno in cui si verifica il presupposto dell'infruttuosità della procedura.

In sintesi, l'Agenzia delle Entrate condivide l'interpretazione dell'istante che, nel caso specifico di una procedura di liquidazione generale dei beni con esito infruttuoso, consente l'emissione di note di variazione in diminuzione per recuperare l'IVA sulle fatture non pagate, conformemente alla normativa vigente al momento dei fatti.

Allegati: -

Distretti biologici: domande di aiuti dal 15 aprile

Il MASAF ha pubblicato l'Avviso (DD 29.02.2024) per la selezione di proposte progettuali da parte di Distretti biologici per:

- favorire le forme di produzione agricola a ridotto impatto ambientale e

- la promozione di filiere e Distretti di agricoltura biologica.

In dettaglio si definiscono le modalità per la realizzazione di interventi volti a favorire la promozione e lo sviluppo dei Distretti biologici e si definiscono:

- le categorie di intervento,

- l’ammontare delle risorse disponibili,

- le tipologie di investimento,

- i requisiti di accesso dei Soggetti proponenti,

- le condizioni di ammissibilità dei Progetti,

- le spese ammissibili,

- la forma e le intensità delle agevolazioni,

- le modalità di presentazione delle domande e i criteri di valutazione,

- nonché le modalità di concessione e di erogazione delle agevolazioni e di rendicontazione delle spese.

Possono presentare domanda (accedi qui per la modulistica) di accesso ai contributi per i Progetti a carattere locale, quali soggetti proponenti, i Distretti biologici riconosciuti come tali dalle normative regionali e nazionali.

I Soggetti beneficiari del Progetto sono le PMI biologiche e quelle in conversione.

Le PMI possono essere:

- a. imprese che operano nella produzione agricola primaria;

- b. imprese che operano nella trasformazione di prodotti agricoli;

- c. imprese che operano nella commercializzazione di prodotti agricoli.

Le domande di accesso alle agevolazioni devono essere inviate tassativamente a decorrere dalle ore 12:00:00 del giorno 15 aprile 2024 e fino alle ore 12:00:00 del giorno 29 aprile 2024.

Aiuti Distretti biologici: le iniziative dei progetti agevolabili

Le iniziative sono volte a sviluppare azioni di formazione professionale e acquisizione di competenze in materia di produzione biologica, compresi corsi di formazione, seminari, conferenze e coaching, e ad azioni di informazione nonché alla promozione dell’innovazione in materia di produzione biologica, che contribuiscono al conseguimento di uno o più obiettivi specifici di cui all’articolo 6, paragrafo 1 del regolamento (UE) 2021/21151.

In particolare, le iniziative devono perseguire uno o più dei seguenti obiettivi:

- a. conversione all’agricoltura biologica con particolare riguardo all’uso sostenibile delle risorse naturali e locali nei processi produttivi agricoli e alla tutela degli ecosistemi,

- b. approccio territoriale, sia per la fase della conversione che del mantenimento della produzione biologica, favorendo la coesione e la partecipazione di tutti i soggetti economici e sociali, come previsto dall’articolo 13, comma 5, lettera b) della Legge;

- c. organizzazione di attività partecipative al fine di garantire la più ampia adesione al Distretto, come previsto dall’articolo 3, comma 4, lettera d) del decreto ministeriale 28 dicembre 2022, n. 663273;

- d. integrazione delle attività agricole biologiche con le altre attività economiche presenti che ricadono all’interno di aree paesaggisticamente rilevanti, come previsto dall’articolo 13, comma 2, della Legge;

- e. limitazione dell’uso dei prodotti fitosanitari e il divieto all’uso di diserbanti per la pulizia delle strade e delle aree pubbliche, come previsto dall’articolo 13, comma 2, della Legge;

- f. adozione da parte degli agricoltori convenzionali di pratiche necessarie per impedire l’inquinamento accidentale delle coltivazioni biologiche, come previsto dall’articolo 13, comma 2, della Legge;

- g. divulgazione delle migliori pratiche messe in atto nei Distretti biologici, come previsto dall’articolo 13, comma 9, della Legge;

- h. sostegno alle attività multifunzionali collegate alla produzione biologica, quali la somministrazione di cibi biologici nella ristorazione pubblica e collettiva, la vendita diretta di prodotti biologici, l’attività agrituristica e di pescaturismo, il turismo rurale, l’agricoltura sociale, le azioni finalizzate alla tutela, alla valorizzazione e alla conservazione della biodiversità agricola e naturale, nonché la riduzione dell’uso della plastica, come previsto dall’articolo 13, comma 5, lettera e) della Legge.

Le risorse disponibili per il finanziamento dei Progetti ritenuti ammissibili ammontano ad euro 10.000.000,00

Il Progetto presentato deve avere un importo complessivo non inferiore ad euro 200.000,00 e non superiore ad euro 400.000,00.

Il Soggetto proponente è tenuto a garantire la realizzazione delle attività ed il conseguente raggiungimento degli obiettivi identificati entro e non oltre il termine di 24 mesi dalla comunicazione di avvenuta registrazione del decreto di approvazione del Progetto.

Aiuti Distretti biologici: i requisiti

I Soggetti beneficiari devono possedere, ove applicabili, i seguenti requisiti:

- a. essere regolarmente costituiti;

- b. essere nel pieno e libero esercizio dei propri diritti, non essere in liquidazione volontaria e non essere sottoposti a procedure concorsuali;

- c. non essere in stato di liquidazione giudiziale ovvero che non sia stata aperta nei propri confronti altra procedura concorsuale con finalità liquidatoria e cessazione dell’attività; 14 Ministero dell'agricoltura, della sovranità alimentare e delle foreste Dipartimento della sovranità alimentare e dell’ippica ex DGPQA – Pqa 1

- d. non avere procedimenti in corso per l’applicazione di una delle misure di prevenzione di cui all’articolo 6 del decreto legislativo 6 settembre 2011, n. 159 e successive modifiche e integrazioni o di una delle cause ostative previste all’articolo 67 dello stesso.

- e. non essere stati condannati con sentenza definitiva o decreto penale di condanna divenuto irrevocabile per reati che comportano la pena accessoria del divieto di contrarre con la pubblica amministrazione, ovvero se il reato è stato depenalizzato oppure quando è intervenuta la riabilitazione oppure, nei casi di condanna ad una pena accessoria perpetua, quando questa è stata dichiarata estinta ai sensi dell’articolo 179, settimo comma, del codice penale, oppure quando il reato è stato dichiarato estinto dopo la condanna oppure in caso di revoca della condanna medesima;

- f. non avere commesso violazioni gravi, definitivamente accertate, rispetto agli obblighi relativi al pagamento delle imposte e tasse, secondo la legislazione italiana;

- g. non avere commesso violazioni gravi, definitivamente accertate, alle norme in materia di contributi previdenziali e assistenziali, secondo la legislazione italiana;

- h. non aver commesso violazioni gravi debitamente accertate alle norme in materia di sicurezza e ad ogni altro obbligo derivante dai rapporti di lavoro;

- i. di essere in regola con le norme ovvero di non essere tenuto al rispetto delle norme che disciplinano il diritto al lavoro dei disabili ai sensi dell’articolo 17 della legge n. 68/99;

- j. non trovarsi in condizioni tali da risultare impresa in difficoltà, così come individuata dall’articolo 2, punto 59) del Regolamento;

- k. non essere destinatari di un ordine di recupero pendente a seguito di una precedente decisione a Commissione europea che dichiara gli aiuti illegittimi e incompatibili con il mercato interno conformemente a quanto indicato all’articolo 1, paragrafo 3 del Regolamento; l. essere in regola con la restituzione di somme dovute in relazione a provvedimenti di revoca di agevolazioni concesse dal Ministero e non trovarsi nella condizione di aver ricevuto e non rimborsato aiuti dichiarati incompatibili con il mercato interno; 15 Ministero dell'agricoltura, della sovranità alimentare e delle foreste Dipartimento della sovranità alimentare e dell’ippica ex DGPQA – Pqa 1

- m. non avere procedure giudiziarie interdittive, esecutive o cautelari civili o penali in corso né imputazioni ai sensi di quanto disposto dal decreto legislativo 8 giugno 2001, n. 231 e successive modifiche e integrazioni nei propri confronti;

- n. non avere impedimenti che escludono la capacità di contrattare con la Pubblica Amministrazione ai sensi della normativa vigente; o. non avere ancora avviato le attività del Progetto alla data di presentazione della domanda di accesso alle agevolazioni.

I suddetti requisiti devono essere posseduti dai Soggetti beneficiari al momento dell’avvio dei singoli interventi di cui all’articolo 3, comma 2, del presente Avviso. Dopo il provvedimento di concessione del contributo, il Soggetto proponente raccoglie le dichiarazioni dei Soggetti beneficiari, redatte secondo il modello Allegato D, prima dell’avvio dei singoli interventi di cui all’articolo 3, comma 2, del presente Avviso.

I requisiti di cui al comma 1, laddove applicabili, devono essere altresì posseduti dal Soggetto proponente al momento della presentazione della domanda.

Il possesso dei requisiti deve essere attestato dal Soggetto proponente e dai Soggetti beneficiari mediante dichiarazione resa ai sensi degli articoli 46 e 47 del D.P.R. n. 445/2000.

I Soggetti beneficiari dovranno fornire la citata dichiarazione prima dell’avvio dei singoli interventi di cui all’articolo 3, comma 2, del presente Avviso.

Allegati: