-

DL Agricoltura: rimodulato il credito d’imposta nelle ZES

Il Cdm del 6 maggio ha approvato un nuovo decreto di urgenza con misure a sostegno del comparto agricolo, il decreto noto con DL Agricoltura.

Vediamo dal comunicato stampa le misure approvate e in particolare, dal testo in bozza del provvedimento, cosa si prevederebbe per il credio d'imposta ZES per le imprese del comparto.

DL Agricolatura: alcune delle misure a sostegno delle imprese

Il Consi Il Consiglio dei Ministri, su proposta del Presidente Giorgia Meloni, del Ministro dell’agricoltura, della sovranità alimentare e delle foreste Francesco Lollobrigida e del Ministro delle imprese e del Made in Italy Adolfo Urso, ha approvato un decreto-legge che introduce disposizioni urgenti per le imprese agricole, della pesca e dell’acquacoltura, nonché per le imprese di interesse strategico nazionale.

Tra le novità si prevede tra l’altro:

- la sospensione della parte capitale della rata dei mutui o dei finanziamenti a favore delle imprese agricole, della pesca e dell’acquacoltura che abbiano subito una riduzione di fatturato;

- la rimodulazione della disciplina del credito d’imposta, riconosciuto per il 2024, a favore delle imprese attive nel settore della produzione primaria di prodotti agricoli o in quello della pesca e dell’acquacoltura, che effettuano l’acquisizione di beni strumentali destinati a strutture produttive ubicate nella zona economica speciale (ZES) unica;

- la facoltà, per le imprese agricole colpite dalla “moria del kiwi”, di accedere agli interventi del Fondo di solidarietà nazionale;

- l’introduzione del divieto di installazione di nuovi impianti fotovoltaici con moduli collocati a terra e di aumento della estensione di quelli già esistenti, nelle zone classificate come agricole dai piani urbanistici, fatti salvi gli impianti finanziati nel quadro dell’attuazione del PNRR, quelli relativi a progetti di agrovoltaico e quelli da realizzare in cave, miniere, aree in concessione a Ferrovie dello Stato e ai concessionari aeroportuali, aree di rispetto della fascia autostradale, aree interne ad impianti industriali;

- misure di contrasto alla peste suina africana come il potenziamento dell’utilizzo delle Forze armate e l’attivazione delle organizzazioni di volontariato di protezione civile iscritte nei rispettivi elenchi territoriali e disponibili nell’attività di contrasto al fenomeno;

- misure di contrasto alla diffusione della brucellosi, e altre.

Credito ZES imprese agricole: dalla bozza del Dl Agricoltura

Per l’anno 2024, alle imprese attive nel settore della produzione primaria di prodotti agricoli, nel settore della pesca e dell'acquacoltura, che effettuano l'acquisizione di beni strumentali, indicati nel comma 2, destinati a strutture produttive ubicate nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise, è concesso un contributo, sotto forma di credito d’imposta, nei limiti e alle condizioni previsti dalla normativa europea in materia di aiuti di Stato nei settori agricolo, forestale e delle zone rurali e ittico, nel limite massimo di spesa.

Sono agevolabili gli investimenti, effettuati fino al 15 novembre 2014, relativi all'acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio, nonché all'acquisto di terreni e all'acquisizione, alla realizzazione ovvero all'ampliamento di immobili strumentali agli investimenti, che rispettino le condizioni previste dalla normativa europea in materia di aiuti di Stato nei settori agricolo, forestale e delle zone rurali e ittico. Il valore dei terreni e degli immobili non può superare il 50% del valore complessivo dell'investimento agevolato.

Non sono agevolabili i progetti di investimento di importo inferiore a 50.000 euro.

Il credito d'imposta è riconosciuto nel limite di spesa complessivo di 250 milioni di euro per l'anno 2024.

Gli importi sono riconosciuti a valere sulle somme versate alla contabilità speciale n. 1778 intestata all'Agenzia delle entrate ai sensi dell’articolo 16, comma 6.

A valere sulle medesime somme, nel limite di 50 milioni di euro, si provvede alla copertura degli oneri derivanti dal credito di imposta di cui all’articolo 1, commi da 98 a 108, della legge 28 dicembre 2015, n. 208 per investimenti effettuati da imprese del settore agricolo e della pesca fino al 31 dicembre 2023.

Con decreto del Ministro dell’agricoltura, della sovranità alimentare e delle foreste, di concerto con il Ministro dell'economia e delle finanze, sono definiti le modalità di accesso al beneficio nonché i criteri e le modalità di applicazione e di fruizione del credito d'imposta e dei relativi controlli, anche al fine di assicurare il rispetto del limite di spesa.

-

Bando rinnovo macchine agricole 2024: domande entro il 31.05

Con Decreto 8 agosto 2023 il MASAF Ministero delle politiche agricole e forestali definiva le modalità di emanazione dei bandi regionali relativi a 400.000.000,00 di euro, destinati alla sottomisura “ammodernamento delle macchine agricole”– PNRR – Missione 2 componente 1, Investimento 2.3 – Innovazione e meccanizzazione nel settore agricolo e alimentare.

Successivamente con Decreto 26 marzo 2024 sono state modificate alcune norme del DM originario cui si rimanda per il confronto. Tra le altre, di rilievo vi è il calendario della misura che fissa la data di presentazione della domanda di contributo al 31 maggio 2024.

Per la misura agevolativa, sono inoltre state pubblicate ad opera del MASAF alcune FAQ di chiarimento per gli interessati.

Ricordiamo che spetta alle Regioni, in base ai fondi loro assegnati, gestire le domande infatti la dotazione finanziaria di 400 ML. Vedi tabella art 4 del decreto 8.08.2023.

Bando Rinnovo macchine agricole 2024: domande entro il 31.05

Il cronoprogramma della agevolazione, in base al DM 26 marzo 2024 è così modificato:

- Entro il 31 dicembre 2023 – Pubblicazione dei bandi regionali;

- Entro il 31maggio 2024 – Termine di acquisizione delle domande di sostegno;

- Entro il 15 giugno – Le Regioni o Province autonome comunicano il valore complessivo, in euro, dei contributi richiesti e il numero delle domande ricevute;

- Entro il 31 agosto 2024 – Selezione delle domande ammissibili e formazione della graduatoria (elenco dei progetti ammissibili) e comunicazione ai beneficiari con indicazione delle condizioni per il finanziamento e la realizzazione dell’iniziativa. La graduatoria dovrà essere pubblicata sul sito della Regione o Provincia autonoma e inviata tramite PEC al MASAF ai fini dell’individuazione complessiva a livello nazionale di almeno 10.000 beneficiari;

- Entro il 15 settembre 2024 – Trasmissione al MASAF, da parte delle Regioni e Province autonome, dell’esito della selezione delle domande e della formazione della graduatoria con l’indicazione delle somme eccedenti quelle necessarie al pagamento di tutti i beneficiari ammessi, ai fini della successiva riassegnazione delle risorse da parte del Ministero, in attuazione di quanto previsto al punto 1) della Sezione II;

- Entro il 30 settembre 2024 – Riassegnazione da parte del MASAF delle risorse eccedenti di cui al punto precedente, ai sensi di quanto previsto ai punti 2) e 3) della Sezione II;

- Entro il 30 novembre 2024 – Trasmissione da parte delle Regioni e Province autonome della documentazione finalizzata all’attestazione del conseguimento del target UE M2C1-7;

- Entro il 31 dicembre 2025 – Completamento degli investimenti e presentazione della domanda di pagamento del saldo da parte dei beneficiari;

- Entro il 30 giugno 2026 – Erogazione del contributo per tutti i beneficiari (M2C1-8 target UE).

Bando rinnovo macchine agricole 2024: i beneficiari

Con il decreto 8.08.2023 sono definiti i beneficiari dell'aiuto quali:

- le imprese agro-meccaniche,

- le micro, piccole medie imprese agricole e le loro cooperative e associazioni, così come definite all’allegato I del Regolamento (UE) 2022/2472.

I soggetti suddetti alla data di presentazione della domanda di sostegno e della domanda di pagamento devono essere in possesso dei seguenti requisiti:

- a) essere iscritto alla competente CCIAA ed essere titolare di Partita IVA;

- b) avere Fascicolo Aziendale confermato e aggiornato ai sensi dell’art. 43 del decreto-legge n. 76 del 2020;

- c) le micro, piccole medie imprese agricole e le loro cooperative e associazioni non devono essere iImprese in difficoltà ai sensi della normativa europea sugli Aiuti di Stato per il salvataggio e la ristrutturazione di imprese in difficoltà;

- d) essere nelle condizioni di “assenza di reati gravi in danno dello Stato e dell’Unione Europea” Ministero dell’agricoltura, della sovranità alimentare e delle foreste Piano Nazionale di Ripresa e Resilienza (PNRR) – MISSIONE 2 COMPONENTE 1 (M2C1) – Investimento 2.3 – Innovazione e meccanizzazione nel settore agricolo e alimentare

Gli aiuti in favore delle aziende agricole, possono essere concessi solo agli agricoltori attivi ai sensi dell’articolo 9 del Regolamento (UE) n. 1307/2013.

L’investimento in Leasing non è ammesso.

ATTENZIONE prima di presentare le domande è bene verificare se sussistono novità per i requisiti dal nuovo DM 26 marzo 2024 che ha apportato alcune modifiche alle regole originaria.

Bando rinnovo macchine agricole 2024: gli aiuti

Ai sensi dell'art 6 del DM 8.08.2023 si prevede che:

1. Il sostegno pubblico è concesso nella forma di contributo in conto capitale.

2. L’aliquota di contributo applicabile, che sarà definita dalle Regioni e Province autonome, in conformità e nel rispetto dei massimali consentiti dalla normativa, non può superare: a) il 65 % dell’importo dei costi di investimento ammissibili; b) l’80 % dell’importo dei costi di investimento ammissibili nel caso di giovani agricoltori. La spesa massima ammissibile riferita agli investimenti indicati al successivo articolo 7, comma 4, è pari ad euro 35.000,00 per i punti a) e c), e a euro 70.000,00 per il punto b). Per gli investimenti di cui ai punti a) e c), eventuali proposte progettuali di importo compreso tra euro 35.000,00 e 70.000,00 potranno essere comunque finanziate ed il contributo concedibile sarà calcolato sulla spesa ammissibile di euro 35.000,00. Per gli investimenti di cui ai punti b), eventuali proposte progettuali di importo superiore a euro 70.000,00 potranno essere comunque finanziate ed il contributo concedibile sarà calcolato sulla spesa ammissibile di euro 70.000,00. In ogni caso deve essere garantita l’assenza del doppio finanziamento ai sensi dell’articolo 9 del Regolamento (UE) 2021/241, nel rispetto delle condizioni poste dalla circolare RGS n. 33/2021.

3. Sarà possibile l’erogazione di una anticipazione finanziaria pari fino al 30% della spesa ammissibile, sulla base di apposita richiesta del beneficiario al Soggetto attuatore corredata da idonea garanzia fideiussoria rilasciata da primari istituti bancari che rispondano ai requisiti di solvibilità previsti dalle leggi che ne disciplinano le rispettive attività o rilasciata dagli intermediari finanziari iscritti nell’albo di cui all’articolo 106 del decreto legislativo 1° settembre 1993, n. 385, o da primarie imprese assicurative, di cui all’elenco IVASS.

Secondo il nuovo DM 26 marzo 2024 il comma 2, lettera b), secondo capoverso dell'art 6 sui indicato è sostituito dal seguente testo:

b) l’80 % dell’importo dei costi di investimento ammissibili nel caso di giovani agricoltori. La spesa massima ammissibile riferita agli investimenti indicati al successivo articolo 7, comma 4, è pari ad euro 35.000,00 per i punti a) e c), anche in modalità combinata, e ad euro 70.000,00 per il punto b), anche in modalità combinata con i punti a) o c). Proposte progettuali di importo superiore a detti limiti potranno essere comunque finanziate ed il contributo concedibile sarà calcolato nei limiti della menzionata spesa ammissibile fino ad un massimo di euro 35.000,00 per le lettere a) e c), anche in modalità combinata, e fino ad un massimo di euro 70.000,00 per la lettera b), anche in modalità combinata con i punti a) o c). In ogni caso deve essere garantita l’assenza del doppio finanziamento ai sensi dell’articolo 9 del Regolamento (UE) 2021/241, nel rispetto delle condizioni poste dalla circolare RGS n. 33/2021 e ss.mm. ii.. – Al comma 3, le parole “fino al 30% della spesa ammissibile” sono sostituite con le parole “fino al 30% del contributo concesso”.

-

Riforma del Reddito Agrario: agevolazioni per l’Agricoltura Innovativa e Sostenibile

Nella bozza dl decreto legislativo all’esame del Governo è contenuto un significativo aggiornamento del quadro fiscale relativo ai redditi agrari. Le modifiche apportate si inseriscono in un contesto di modernizzazione e adeguamento alle nuove tecnologie agricole e alle sfide poste dai cambiamenti climatici.

In particolare sono ricondotti nel novero delle attività agricole principali (i.e., essenziali) le produzioni di vegetali realizzate mediante i più evoluti sistemi di coltivazione.

Si tratta di sistemi di coltivazione, quali, ad esempio, le c.d. vertical farm e le colture idroponiche, in grado di ridurre, tra l’altro, il consumo di acqua, di rendere più salubri i prodotti vegetali, di sottrarre determinate produzioni di carattere vegetale agli effetti distruttivi dei cambiamenti climatici.

Tali attività si realizzano in strutture protette, quali, oltre alle serre, in fabbricati a destinazione agricola, industriale, commerciale e artigianale, anche dismessi e più in generale agli immobili riconvertiti alle produzioni in esame.

Nuove categorie di attività agricole

Alle attività di produzione di vegetali realizzate in tali fabbricati, si applica la disciplina dell’articolo 32, comma 2, lett. b-bis), del TUIR, di nuova introduzione che prevede che sono considerate attività agricole:

"b-bis) le attività dirette alla produzione di vegetali tramite l’utilizzo di immobili oggetto di censimento al catasto dei fabbricati, indipendentemente dalla categoria catastale attribuita e dalla loro destinazione urbanistica, entro il limite di superficie adibita alla produzione non eccedente il doppio della superficie agraria di riferimento definita con il decreto di prossima emanazione.

Nell’ambito del regime dei redditi agrari, ferma restando la possibilità di introdurre nuove classi e qualità di coltura per i terreni al fine di tenere conto dei più evoluti sistemi di coltivazione, si prevede, dunque, anche la possibilità di coltivazione con sistemi evoluti all’interno di immobili oggetto di censimento al Catasto dei Fabbricati, indipendentemente dalla categoria catastale attribuita e dalla loro destinazione urbanistica.

A un apposito decreto del Ministro dell’economia e delle finanze, il compito di individuare nuove classi e qualità di coltura, al fine di tenere conto dei più evoluti sistemi di coltivazione, nonché per la definizione delle modalità di dichiarazione in catasto dell’utilizzazione degli immobili oggetto di censimento al Catasto dei Fabbricati per attività di produzione di vegetali e delle modalità di determinazione della relativa superficie agraria di riferimento.

Si prevede che, fino all’emanazione del decreto interministeriale i redditi dominicale e agrario delle colture prodotte utilizzando immobili censiti nel Catasto dei Fabbricati, sono determinati mediante l’applicazione alla superficie della particella catastale su cui insiste l’immobile della tariffa d’estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento. La maggiorazione del 400 per cento della tariffa d’estimo più alta in vigore nella provincia è giustificata dalla maggiore produttività che le colture c.d. “fuori suolo”, realizzate in ambienti protetti e chiusi, permettono di ottenere mediante l’utilizzo di specifiche tecnologie e sistemi di produzione innovativi.

Altra novità è quella contenuta nella lettera b ter del comma 2 (di nuova introduzione) che fa rientrare nelle attività agricole quelle dirette alla produzione di beni, anche immateriali, realizzate mediante la coltivazione, l’allevamento e la silvicoltura che concorrono alla tutela dell’ambiente e alla lotta ai cambiamenti climatici. In tale categoria vi rientrano le cessioni di crediti di carbonio.

Nello specifico, il reddito derivante dalla cessione di tali beni, tra cui rientrano i crediti di carbonio ottenuti mediante la cattura di CO2, è considerato reddito agrario nei limiti dei corrispettivi delle cessioni di beni derivanti dall’esercizio delle attività agricole; oltre tale limite, il reddito è determinato applicando all’ammontare dei corrispettivi delle operazioni registrate o soggette a registrazione agli effetti dell’imposta sul valore aggiunto il coefficiente di redditività del 25 per cento.

Le nuove regole si applicheranno ai redditi prodotti a partire dal periodo d’imposta in corso alla data di entrata in vigore del presente decreto.

-

Distretti biologici: domande di aiuti dal 15 aprile

Il MASAF ha pubblicato l'Avviso (DD 29.02.2024) per la selezione di proposte progettuali da parte di Distretti biologici per:

- favorire le forme di produzione agricola a ridotto impatto ambientale e

- la promozione di filiere e Distretti di agricoltura biologica.

In dettaglio si definiscono le modalità per la realizzazione di interventi volti a favorire la promozione e lo sviluppo dei Distretti biologici e si definiscono:

- le categorie di intervento,

- l’ammontare delle risorse disponibili,

- le tipologie di investimento,

- i requisiti di accesso dei Soggetti proponenti,

- le condizioni di ammissibilità dei Progetti,

- le spese ammissibili,

- la forma e le intensità delle agevolazioni,

- le modalità di presentazione delle domande e i criteri di valutazione,

- nonché le modalità di concessione e di erogazione delle agevolazioni e di rendicontazione delle spese.

Possono presentare domanda (accedi qui per la modulistica) di accesso ai contributi per i Progetti a carattere locale, quali soggetti proponenti, i Distretti biologici riconosciuti come tali dalle normative regionali e nazionali.

I Soggetti beneficiari del Progetto sono le PMI biologiche e quelle in conversione.

Le PMI possono essere:

- a. imprese che operano nella produzione agricola primaria;

- b. imprese che operano nella trasformazione di prodotti agricoli;

- c. imprese che operano nella commercializzazione di prodotti agricoli.

Le domande di accesso alle agevolazioni devono essere inviate tassativamente a decorrere dalle ore 12:00:00 del giorno 15 aprile 2024 e fino alle ore 12:00:00 del giorno 29 aprile 2024.

Aiuti Distretti biologici: le iniziative dei progetti agevolabili

Le iniziative sono volte a sviluppare azioni di formazione professionale e acquisizione di competenze in materia di produzione biologica, compresi corsi di formazione, seminari, conferenze e coaching, e ad azioni di informazione nonché alla promozione dell’innovazione in materia di produzione biologica, che contribuiscono al conseguimento di uno o più obiettivi specifici di cui all’articolo 6, paragrafo 1 del regolamento (UE) 2021/21151.

In particolare, le iniziative devono perseguire uno o più dei seguenti obiettivi:

- a. conversione all’agricoltura biologica con particolare riguardo all’uso sostenibile delle risorse naturali e locali nei processi produttivi agricoli e alla tutela degli ecosistemi,

- b. approccio territoriale, sia per la fase della conversione che del mantenimento della produzione biologica, favorendo la coesione e la partecipazione di tutti i soggetti economici e sociali, come previsto dall’articolo 13, comma 5, lettera b) della Legge;

- c. organizzazione di attività partecipative al fine di garantire la più ampia adesione al Distretto, come previsto dall’articolo 3, comma 4, lettera d) del decreto ministeriale 28 dicembre 2022, n. 663273;

- d. integrazione delle attività agricole biologiche con le altre attività economiche presenti che ricadono all’interno di aree paesaggisticamente rilevanti, come previsto dall’articolo 13, comma 2, della Legge;

- e. limitazione dell’uso dei prodotti fitosanitari e il divieto all’uso di diserbanti per la pulizia delle strade e delle aree pubbliche, come previsto dall’articolo 13, comma 2, della Legge;

- f. adozione da parte degli agricoltori convenzionali di pratiche necessarie per impedire l’inquinamento accidentale delle coltivazioni biologiche, come previsto dall’articolo 13, comma 2, della Legge;

- g. divulgazione delle migliori pratiche messe in atto nei Distretti biologici, come previsto dall’articolo 13, comma 9, della Legge;

- h. sostegno alle attività multifunzionali collegate alla produzione biologica, quali la somministrazione di cibi biologici nella ristorazione pubblica e collettiva, la vendita diretta di prodotti biologici, l’attività agrituristica e di pescaturismo, il turismo rurale, l’agricoltura sociale, le azioni finalizzate alla tutela, alla valorizzazione e alla conservazione della biodiversità agricola e naturale, nonché la riduzione dell’uso della plastica, come previsto dall’articolo 13, comma 5, lettera e) della Legge.

Le risorse disponibili per il finanziamento dei Progetti ritenuti ammissibili ammontano ad euro 10.000.000,00

Il Progetto presentato deve avere un importo complessivo non inferiore ad euro 200.000,00 e non superiore ad euro 400.000,00.

Il Soggetto proponente è tenuto a garantire la realizzazione delle attività ed il conseguente raggiungimento degli obiettivi identificati entro e non oltre il termine di 24 mesi dalla comunicazione di avvenuta registrazione del decreto di approvazione del Progetto.

Aiuti Distretti biologici: i requisiti

I Soggetti beneficiari devono possedere, ove applicabili, i seguenti requisiti:

- a. essere regolarmente costituiti;

- b. essere nel pieno e libero esercizio dei propri diritti, non essere in liquidazione volontaria e non essere sottoposti a procedure concorsuali;

- c. non essere in stato di liquidazione giudiziale ovvero che non sia stata aperta nei propri confronti altra procedura concorsuale con finalità liquidatoria e cessazione dell’attività; 14 Ministero dell'agricoltura, della sovranità alimentare e delle foreste Dipartimento della sovranità alimentare e dell’ippica ex DGPQA – Pqa 1

- d. non avere procedimenti in corso per l’applicazione di una delle misure di prevenzione di cui all’articolo 6 del decreto legislativo 6 settembre 2011, n. 159 e successive modifiche e integrazioni o di una delle cause ostative previste all’articolo 67 dello stesso.

- e. non essere stati condannati con sentenza definitiva o decreto penale di condanna divenuto irrevocabile per reati che comportano la pena accessoria del divieto di contrarre con la pubblica amministrazione, ovvero se il reato è stato depenalizzato oppure quando è intervenuta la riabilitazione oppure, nei casi di condanna ad una pena accessoria perpetua, quando questa è stata dichiarata estinta ai sensi dell’articolo 179, settimo comma, del codice penale, oppure quando il reato è stato dichiarato estinto dopo la condanna oppure in caso di revoca della condanna medesima;

- f. non avere commesso violazioni gravi, definitivamente accertate, rispetto agli obblighi relativi al pagamento delle imposte e tasse, secondo la legislazione italiana;

- g. non avere commesso violazioni gravi, definitivamente accertate, alle norme in materia di contributi previdenziali e assistenziali, secondo la legislazione italiana;

- h. non aver commesso violazioni gravi debitamente accertate alle norme in materia di sicurezza e ad ogni altro obbligo derivante dai rapporti di lavoro;

- i. di essere in regola con le norme ovvero di non essere tenuto al rispetto delle norme che disciplinano il diritto al lavoro dei disabili ai sensi dell’articolo 17 della legge n. 68/99;

- j. non trovarsi in condizioni tali da risultare impresa in difficoltà, così come individuata dall’articolo 2, punto 59) del Regolamento;

- k. non essere destinatari di un ordine di recupero pendente a seguito di una precedente decisione a Commissione europea che dichiara gli aiuti illegittimi e incompatibili con il mercato interno conformemente a quanto indicato all’articolo 1, paragrafo 3 del Regolamento; l. essere in regola con la restituzione di somme dovute in relazione a provvedimenti di revoca di agevolazioni concesse dal Ministero e non trovarsi nella condizione di aver ricevuto e non rimborsato aiuti dichiarati incompatibili con il mercato interno; 15 Ministero dell'agricoltura, della sovranità alimentare e delle foreste Dipartimento della sovranità alimentare e dell’ippica ex DGPQA – Pqa 1

- m. non avere procedure giudiziarie interdittive, esecutive o cautelari civili o penali in corso né imputazioni ai sensi di quanto disposto dal decreto legislativo 8 giugno 2001, n. 231 e successive modifiche e integrazioni nei propri confronti;

- n. non avere impedimenti che escludono la capacità di contrattare con la Pubblica Amministrazione ai sensi della normativa vigente; o. non avere ancora avviato le attività del Progetto alla data di presentazione della domanda di accesso alle agevolazioni.

I suddetti requisiti devono essere posseduti dai Soggetti beneficiari al momento dell’avvio dei singoli interventi di cui all’articolo 3, comma 2, del presente Avviso. Dopo il provvedimento di concessione del contributo, il Soggetto proponente raccoglie le dichiarazioni dei Soggetti beneficiari, redatte secondo il modello Allegato D, prima dell’avvio dei singoli interventi di cui all’articolo 3, comma 2, del presente Avviso.

I requisiti di cui al comma 1, laddove applicabili, devono essere altresì posseduti dal Soggetto proponente al momento della presentazione della domanda.

Il possesso dei requisiti deve essere attestato dal Soggetto proponente e dai Soggetti beneficiari mediante dichiarazione resa ai sensi degli articoli 46 e 47 del D.P.R. n. 445/2000.

I Soggetti beneficiari dovranno fornire la citata dichiarazione prima dell’avvio dei singoli interventi di cui all’articolo 3, comma 2, del presente Avviso.

Allegati: -

Giovani imprenditori agricoli: il credito d’imposta formazione

Il Ddl approvato definitivamente dal Parlamento in data 28 febbraio e atteso il GU prevede diverse misure a sostegno del comparto giovanile dell'agricoltura.

In dettaglio, il disegno di legge riguarda la promozione e lo sviluppo dell'imprenditoria giovanile nel settore agricolo e mira a sostenere l'insediamento e la permanenza dei giovani in agricoltura, prevedendo misure specifiche come:

- la creazione di un fondo per il primo insediamento,

- agevolazioni fiscali,

- crediti d'imposta per la formazione.

L'intento è rilanciare il settore agricolo favorendo il ricambio generazionale e rispettando la normativa dell'Unione Europea.

Vediamo il credito di imposta per la formazione.

Ddl imprenditorialità agricola giovanile: credito per la formazione

Il credito di imposta per la formazione, come descritto nell'articolo 6 del disegno di legge, prevede la concessione di un credito di imposta pari all'80% delle spese sostenute e documentate per la partecipazione a corsi di formazione relativi alla gestione dell'azienda agricola.

Le condizioni sono le seguenti:

- l'agevolazione è rivolta ai giovani imprenditori agricoli che hanno iniziato la propria attività a partire dal 1° gennaio 2021,

- il limite massimo annuale del credito d'imposta è fissato a 2.500 euro.,

è prevista una copertura degli oneri derivanti da credito d'imposta per l'anno 2024 fino a un limite massimo di 2 milioni di euro, attraverso una corrispondente riduzione del Fondo per interventi strutturali di politica economica.

-

Aiuti imprese agricole: le regole per i danni da plasmopara viticola

Pubblicato in GU n 54 del 5 marzo il Decreto MASAF 24 gennaio 2024 con le regole gli interventi compensativi dei danni subiti nel settore agricolo, nelle aree colpite da infezione da plasmopara viticola, ai sensi dell'articolo 11 del decreto-legge 10 agosto 2023, n. 104, convertito dalla legge 9 ottobre 2023, n. 136, e del regolamento (UE) 2022/2472 della Commissione europea del 14 dicembre 2022.

Vediamo le imprese agricole incluse e quelle escluse dal sostegno ministeriale.

Aiuti imprese agricole: le regole per danni da plasmopara viticola

Il decreto prevede che per i danni a produzioni viticole causati da infezioni di plasmopara viticola nel corso della campagna 2023, sono concessi contributi finalizzati alla ripresa economica e produttiva, di cui all'art. 5, comma 2, del decreto legislativo 29 marzo 2004, n. 102, a favore delle micro, piccole e medie imprese attive nella produzione di uva che a causa delle suddette infezioni abbiano subito danni superiori al 30 per cento della produzione lorda vendibile.

Gli aiuti sono subordinati alle seguenti condizioni:

- a) sono versati unicamente a seguito di disposizioni amministrative nazionali di contenimento della peronospora, che saranno emanate per la campagna 2024;

- b) sono versati in uno dei seguenti ambiti:

- i. un programma pubblico, a livello dell'Unione, nazionale o regionale, di prevenzione, controllo o eradicazione dell'epizoozia o dell'organismo nocivo ai vegetali in questione;

- ii. misure di emergenza imposte dall'autorita' pubblica competente dello Stato membro;

- iii. misure atte a eradicare o contenere un organismo nocivo ai vegetali attuate in conformita' dell'art. 18, dell'art. 28, paragrafi 1 e 2, dell'art. 29, paragrafi 1 e 2, dell'art. 30, paragrafo 1, e dell'art. 33, paragrafo 1, del regolamento (UE) 2016/2031;

- iv. misure atte a prevenire, controllare ed eradicare le epizoozie in conformita' del regolamento (UE) 2016/429.

Gli aiuti sono pagati direttamente all'azienda interessata e sono limitati ai costi e ai danni causati dalle infezioni di plasmopara viticola alle produzioni di uva, a seguito di riconoscimento ufficiale da parte del Masaf mediante decreto di declaratoria da adottarsi su proposta della regione territorialmente competente.

Il regime di aiuto è introdotto entro tre anni dalla data in cui sono state registrate le perdite causate dalla plasmopara viticola ai vegetali e gli aiuti sono erogati entro quattro anni da tale data.Gli aiuti e gli eventuali altri pagamenti ricevuti dal beneficiario, compresi quelli percepiti nell'ambito di altre misure nazionali o unionali per gli stessi costi ammissibili, sono limitati all'80% dei costi ammissibili.

L'intensità di aiuto può essere aumentata al 90% nelle zone soggette a vincoli naturali.

Aiuti danni plasmopara viticola: le imprese escluse

Il decreto prevede inoltre che sono escluse dagli aiuti di cui al presente regime:

- a) le grandi imprese;

- b) le imprese in difficoltà ai sensi dell'art. 2, paragrafo 1, punto (59) del regolamento (UE) n. 2022/2472, ad eccezione di quelle in difficolta' a causa degli eventi di cui all'art. 1.

Sono esclusi dal pagamento degli aiuti di cui al presente regime i soggetti destinatari di un ordine di recupero pendente a seguito di una precedente decisione della Commissione europea che dichiara gli aiuti illegittimi e incompatibili con il mercato interno conformemente a quanto indicato all'art. 1, par. 4 del regolamento (UE) n. 2022/2472.

-

Esenzione irpef agricoltori: cosa prevede il Milleproroghe

La Legge n 18 del 23 febbraio di conversione del Decreto Milleproroghe (Decreto n 215 del 30.12 ) pubblicata in GU n 49/2024 contiene tra le altre anche la proroga per l'esenzione Irpef per gli agricoltori.

Si tratta in dettaglio di una esenzione per due anni per i redditi agrari e dominicali fino a 10mila euro e una riduzione del 50% per i redditi tra 10mila e 15mila euro.

Ricordiamo anche i contenuti dell'accordo che il Ministero dell'Agricoltura, a seguito delle proteste dei trattori, ha raggiunto con il comparto agricolo come evidenziati dal comunicato del 12 febbraio il MASAF Ministero dell'Agricoltura.

Esenzione irpef agricoltori: accordo raggiunto

Come riporta il dossier alla legge di converisone del Decreto Milleproroghe per l'irpef degli agricoltori si prevede quanto segue.

L’articolo 13, comma 3-bis, proroga agli anni 2024 e 2025 il regime di agevolazione IRPEF dei redditi dominicali e agrari dichiarati dai coltivatori diretti e imprenditori agricoli professionali introducendo alcune limitazioni allo stesso.

In particolare, si prevede che per gli anni 2024 e 2025 i redditi dominicali e agrari, posseduti dai coltivatori diretti e dagli imprenditori agricoli professionali, con alcune eccezioni, concorrano, considerati congiuntamente, alla formazione del reddito complessivo nelle seguenti percentuali:

- a) fino a 10.000 euro per lo zero per cento;

- b) oltre 10.000 euro e fino a 15.000 euro, al 50 per cento;

- c) oltre 15.000 euro, al 100 per cento.

Inoltre, dopo l'incontro tenutosi presso il MASAF con rappresentanti del Governo e gli Agricoltori si è giunti ad un accordo su diversi punti a sostegno del comparto.

Il Sottosegretario all'Agricoltura Patrizio La Pietra li ha riassunti in un corposo comunicato stampa del 12 febbraio pubblicato sul sito istituzionale MASAF.

Il Governo sosterrà il comparto dell'Agricoltura contenendo per quanto possibile rispetto alle decisioni prese dall'Europa prima dell'avvento del governo Meloni, la diffusione della farina di insetti, tramite etichettature chiare e scaffali separati.

Una chiarezza che è stata richiesta dagli agricoltori anche nell'applicare un rigoroso divieto di vendita dei prodotti agricoli sotto i costi di produzione, assicurando allo stesso tempo un riconoscimento del giusto prezzo per gli agricoltori.

Per rendere efficace la misura prevista nel decreto legislativo contro le pratiche sleali il Governo rafforzerà i controlli dell'autorità di contrasto (ICQRF), così come rafforzerà il ruolo di Ismea nell'individuazione, mensile, del prezzo medio dei prodotti agricoli e dei costi medi di produzione delle principali filiere.

Sull'Irpef deve valere un concetto chiaro ed equo secondo cui non sarà prevista un'esenzione generalizzata che riguardi anche le grandi imprese ma si andrà incontro agli agricoltori con redditi più bassi, limitando l'esenzione IRPEF ai redditi agrari e domenicali che non eccedono l'importo di 10.000 euro. La maggioranza degli agricoltori ne beneficerà.

Il Governo ha assicurato disponibilità nella lotta alla concorrenza sleale attuata da Paesi terzi che non rispettano gli standard sanitari, la tracciabilità e le norme sull'origine.In merito al sostegno al credito, per il 2024 sono disponibili 80 milioni di euro per le operazioni di credito agrario, ma nel tempo Ismea verrà potenziata e sarà sempre più una valida garanzia per l'agricoltore che si rivolgerà agli istituti bancari.

Per far fronte alle emergenze in agricoltura il Governo ha stanziato con la legge di bilancio 300 milioni di euro per il prossimo triennio.

Nelle prossime settimane il Governo aprirà un confronto con le Regioni e le organizzazioni agricole per individuare le filiere cui destinare i primi interventi di sostegno, ma come giustamente evidenziato dagli agricoltori bisogna anche lavorare a una organica riforma del sistema assicurativo, così da abbassare i costi delle polizze assicurative per gli agricoltori, ampliare la platea degli assicurati e sostenere gli agricoltori contro i rischi catastrofali.

Massima comunione di intenti tra governo e agricoltori anche nella volontà di sostenere le filiere al 100% italiane.

Il Governo intende rafforzare il vincolo di origine 100% italiana delle produzioni, come aiuto diretto alla filiera agroalimentare nazionale.

Sul versante della gestione della fauna selvatica, dopo decenni di diktat impartiti dagli animalisti più radicali, visti i danni e gli squilibri prodotti, il governo ha elaborato il piano straordinario di contenimento e gestione della fauna selvatica finalizzato a ridurre drasticamente i danni per l'agricoltura derivanti dalla proliferazione incontrollata degli ungulati, ma su questo punto occorre una forte collaborazione da parte delle Regioni, sul cui operato vigileremo affinché, nell'ambito delle proprie competenze, attuino gli obiettivi del Piano, accelerandone l'attuazione.La posizione italiana, espressa in Europa, è nel senso della revisione della direttiva Habitat, affinché, sulla base di dati scientifici, sia consentito contenere il numero dei grandi carnivori, la cui incontrollata diffusione costituisce un danno per l'allevamento.

Ciò che deve essere chiaro ha affermato il sottosegretario è che "nessuno ha la bacchetta magica per risolvere i problemi generati da una politica europea che nell'agricoltore ha visto, per lungo tempo, un avversario e non un prezioso alleato. Un nemico dell'ambiente e non il suo primo custode". -

Fondo imprese agrumicole: domande dal 1 marzo

Agea soggetto gestore della ripartizione degli aiuti alle imprese agrumicole ha pubblicato la nota n 7/2024 del 15 gennaio con le istruzioni operative per richiedere gli aiuti per l'annualità 2023.

Ricordiamo che si tratta della ripartizione delle risorse provenienti dal Fondo nazionale agrumicolo regolamentate con Decreto 12 ottobre 2023 del Ministero dell'Agricoltura, pubblicato in GU n. 10 del 13 gennaio (art. 1, comma 131, della legge 27 dicembre 2017, n. 205).

In dettaglio, le risorse da assegnare ammontano complessivamente a euro 9.437.914,00, di cui euro 2.000.000,00 quali residuo di lettera f) per il 2022, ed euro 7.437.914 quali stanziamento di competenza 2023, dal Fondo per la qualità e la competitività delle produzioni delle imprese agrumicole e dell'intero comparto agrumicolo.

Fondo qualità settore agrumicolo: attività finanziabili

Le risorse disponibili sono ripartite nelle seguenti attività finanziabili:

- a. espianto e reimpianto di agrumeti danneggiati gravemente dalle fitopatie di cui all'art. 1, lettere f) e g);

- b. impianti antigrandine finalizzati alla protezione delle colture che siano state colpite dal malsecco degli agrumi;

- c. adozione di tecniche di potatura finalizzate a evitare la diffusione del patogeno del malsecco degli agrumi sulle piante sane.

L'obiettivo degli interventi consiste nel ripristinare il potenziale produttivo agricolo danneggiato da calamità naturali, da circostanze eccezionali o eventi climatici avversi assimilabili a calamità naturali, da epizoozie e organismi nocivi ai vegetali o da animali protetti, nonché prevenire e mitigare il rischio di danni arrecati dai suddetti eventi e fattori in conformità alla parte II, sezione 1.1.1.1, punto (152) lettera d) degli Orientamenti per gli aiuti di Stato nei settori agricolo e forestale e nelle zone rurali.

Fondo qualità settore agrumicolo: i beneficiari della misura

Possono beneficiare delle risorse su indicate le imprese agricole che svolgono quale attività primaria la produzione di agrumi e il cui patrimonio agrumicolo risulti, anche in parte, danneggiato dal virus della tristezza degli agrumi e/o del malsecco degli agrumi alla data di presentazione della domanda.

Gli aiuti possono essere concessi esclusivamente agli agricoltori che alla data di presentazione della domanda risultano attivi ai sensi dell'art. 4, paragrafo 1 del regolamento (UE) 2021/2115 e della sezione 4.1.4 del Piano strategico nazionale della PAC 2023-2027.Le imprese devono essere in possesso di fascicolo aziendale nel sistema SIAN, al momento di presentazione della domanda di sostegno.

Attenzione al fatto che sono escluse dagli aiuti di cui al presente decreto:- a) le grandi imprese;

- b) le imprese destinatarie di ordini di recupero pendenti a seguito di una precedente decisione della Commissione che dichiara gli aiuti illegittimi e incompatibili con il mercato interno, conformemente a quanto stabilito alla parte I, sezione 2.1, punto (25) degli Orientamenti per gli aiuti di Stato nei settori agricolo e forestale;

- c) le imprese in difficoltà ai sensi del punto 33(63) degli Orientamenti.

Fondo qualità settore agrumicolo: le domande dal 1 marzo

Le domande di sostegno devono essere inoltrate, prima dell'inizio dei lavori, in relazione alle attività su specificate ed essere presentate in modalità telematica all'Agea, a partire dal 1al 29 marzo prossimo (Nota AGEA n 7/2024)

Nel dettaglio, esse devono riguardare una superficie minima oggetto di sostegno pari ad almeno un ettaro, codificata come agrumeto nel piano di coltivazione del fascicolo aziendale del richiedente.

Le domande devono contenere almeno i seguenti elementi:

- dati anagrafici e CUAA (Codice Unico Azienda Agricola) del richiedente,

- riferimenti del fascicolo aziendale aggiornato dal quale risulti il possesso e la destinazione specifica della superficie oggetto di intervento e riferimenti catastali e grafici relativi all'agrumeto.

Alle domande è allegata la seguente documentazione:

- a) certificazione dell'Ufficio regionale competente per territorio, attestante che l'unità produttiva interessata, in ordinario stato colturale, ha subito un danno in misura non inferiore al 30% delle piante causato dal virus della tristezza degli agrumi e/o dal malsecco degli agrumi;

- b) prospetto con le specie del genere citrus e le varietà che si intendono reimpiantare, il sesto di impianto e i portainnesti che si intendono utilizzare, scelti tra quelli che inducono tolleranza nei confronti dei sintomi causati da infezioni da virus della tristezza degli agrumi, elencati nell'allegato 1 al presente decreto, o altri autorizzati dal competente Servizio fitosanitario aventi le medesime caratteristiche;

- c) copia della documentazione attestante l'adesione ad una O.P. riconosciuta ed estratto della delibera regionale dalla quale risulti l'elenco dei prodotti oggetto del riconoscimento dell'O.P.;

- d) le date di inizio e di fine delle attività finanziate;

- e) importo del finanziamento pubblico necessario per il progetto;

- f) impegno a mantenere l'investimento per un periodo di almeno cinque anni a decorrere dalla data di erogazione del saldo del contributo;

- g) eventuale consenso sottoscritto dal proprietario della superficie agrumetata qualora il richiedente sia conduttore non proprietario;

- h) eventuale dichiarazione di volersi avvalere dell'anticipazione.

Per le istruzioni operative per le domande si rimanda alla nota AGEA n 7/2024

Allegati: -

Statuto ISMEA: funzioni e organi

Pubblicato in GU n 18 del 23 gennaio il decreto 22 dicembre 2023 con l'approvazione dello Statuto dell'Istituto di servizi per il mercato agricolo alimentare – ISMEA.

L'Istituto ISMEA è un ente pubblico economico nazionale con sede in Roma, ed è sottoposto alla vigilanza del Ministero dell'agricoltura, della sovranità alimentare e delle foreste.

Sono organi dell'Istituto:

- il Presidente;

- il Consiglio di amministrazione;

- il Collegio sindacale.

ISMEA: funzioni che svolge a sostegno dell'agricoltura

L'Istituto promuove e cura, nell'ambito dei propri compiti istituzionali, i rapporti con gli organi statali e regionali, nonché con gli organi dell'Unione europea.

L'Istituto, con riferimento all'attuazione delle politiche e dei programmi comunitari, nazionali e regionali, compresi quelli discendenti dalla programmazione negoziata, che investono il settore agricolo, forestale, agroindustriale, agroalimentare, della pesca e dell'acquacoltura, svolge:

- a) sulla base degli indirizzi del Ministro dell'agricoltura, della sovranità alimentare e delle foreste e di specifiche convenzioni, le funzioni di rilevazione, elaborazione e diffusione dei dati e delle informazioni che riguardano i mercati agricoli, forestali, agroindustriali, agroalimentari, della pesca e dell'acquacoltura, anche ai fini dell'attuazione degli adempimenti e degli obblighi derivanti dalla normativa comunitaria e dal Sistema statistico nazionale;

- b) ricerche, analisi e servizi per la tracciabilità, la valorizzazione, la commercializzazione e la promozione de prodotti agricoli, agroindustriali, agroalimentari e ittici;

- c) le funzioni di cui al decreto legislativo 5 marzo 1948, n. 121, e successive modificazioni ed integrazioni, nonché i compiti di organismo fondiario ai sensi dell'art. 39 della legge 9 maggio 1975, n. 153;

- d) le funzioni di organismo nazionale per i servizi informativi, formativi, assicurativi, creditizi e finanziari in favore delle imprese operanti nei settori agricolo, agroindustriale, agroalimentare, della pesca e dell'acquacoltura volti, in particolare, a ridurre i rischi produttivi e di mercato, a favorire il ricambio generazionale, la competitività, l'internazionalizzazione, l'innovazione tecnologica, la produzione di cibo di qualità e la promozione delle produzioni agroalimentari nazionali.

Allegati: -

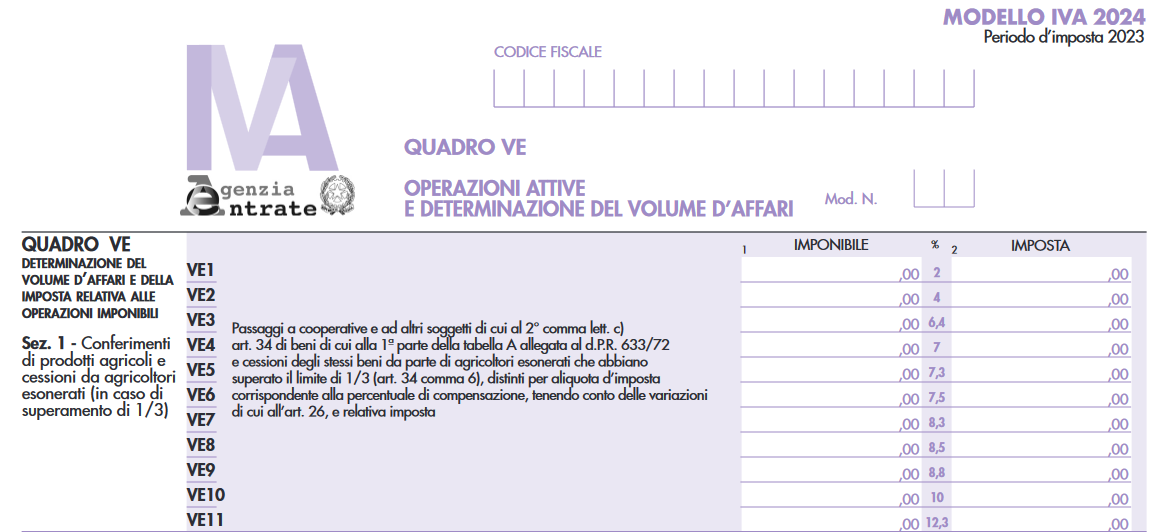

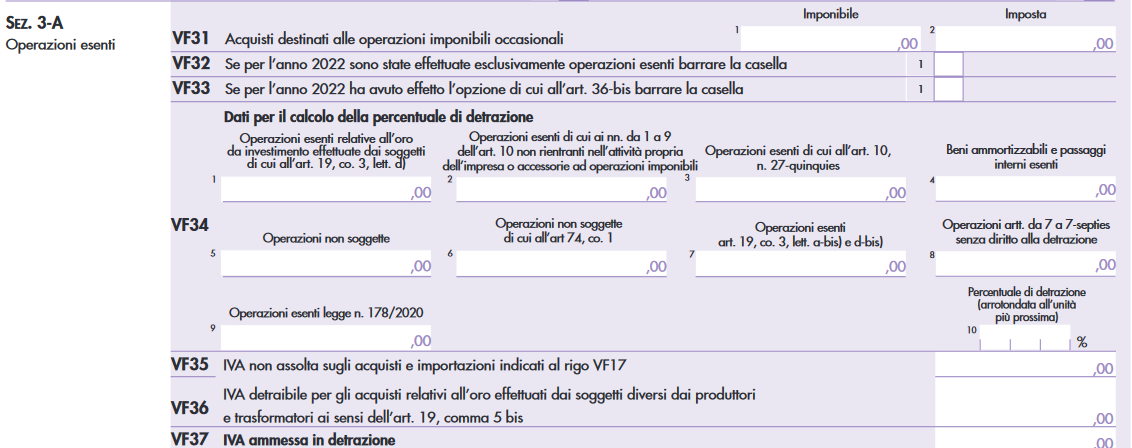

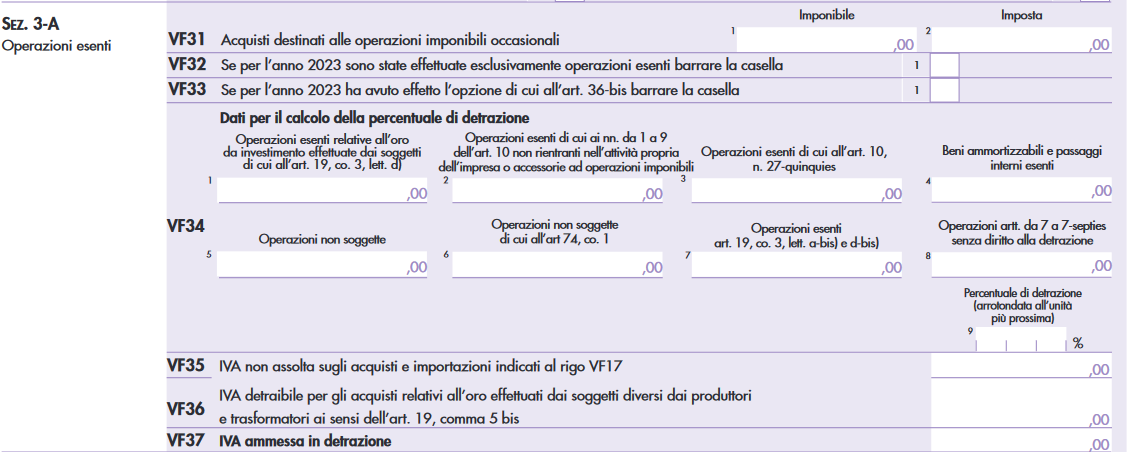

IVA agricoltura: i nuovi quadri VE e VF nel Modello 2024

L'agenzia delle Entrate con Provvedimento n 8230 del 15 gennaio ha approvato i modelli di dichiarazione IVA/2024 concernenti l’anno 2023, con le relative istruzioni.

La dichiarazione IVA 2024 va presentata ai fini dell’imposta sul valore aggiunto 2023, esclusivamente per via telematica, nel periodo compreso tra il 1° febbraio e il 30 aprile 2024 con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

A tema IVA agricoltura, nel 2024 debutta la nuova percentuale di compensazione, vediamo le novità dal Modello IVA 2024.

IVA agricoltura: le novità del quadro VE nel Modello 2024

Il nuovo Modello IVA 2024 prevede una rimodulazione dei righi dei quadri VE e VF, nella parte relativa alla sezione I, dedicata all’attività di agricoltura.

Nel quadro VE, è stata introdotta una nuova percentuale di compensazione nel righo VE4 pari al 7% ed è stato soppresso il rigo in cui andavano indicate le operazioni attive/passive con percentuale di compensazione pari al 9,5%

Ricordiamo che nei righi da VE1 a VE11 in corrispondenza dell’aliquota prestampata, devono essere riportati gli importi delle operazioni per le quali si è verificata l’esigibilità dell’imposta nell’anno 2023 annotate o da annotare nel registro delle fatture emesse (art. 23) e/o nel registro dei corrispettivi (art. 24), tenendo conto delle variazioni di cui all’art. 26 registrate per lo stesso anno.

L’imposta va calcolata moltiplicando ciascun imponibile per la corrispondente percentuale forfetaria di compensazione.

IVA agricoltura: le novità del quadro VF nel Modello 2024

Nel quadro VF è stato soppresso il campo 9 nel rigo VF34 in cui andavano indicate le operazioni esenti ex legge 178/2020, per l’indicazione delle operazioni esenti che erano equiparate alle operazioni imponibili ai fini della detrazione.

Conseguantemente è stato rinumerato il campo 10, vediamo il confronto tra i quadri

Quadro VF 2023, rigo VF 34

Come è cambiato il quadro VF nel 2024

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affari

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affariAi fini della corretta determinazione dell’imposta ammessa in detrazione occorre tenere presente che l’art. 19, comma 3, lett. b), riconosce la detrazione con riferimento alle operazioni non soggette che se effettuate nel territorio dello Stato darebbero diritto alla detrazione.