-

Nuovo Processo Telematico: implementate le funzionalità sul sito della Giustizia

Con una nota del 9 aprile il Ministero della Giustizia informa di aver terminato il primo ciclo degli interventi sul proprio sistema informatico del contenziono tributario.

Vediamo quali funzionalità del Nuovo Processo Telematico sono ora disponibili.

Nuovo Processo Telematico: implementate le funzionalità

La nota ministeriale informa del fatto che sono stati aggiornati gli applicativi informatici dedicati al processo tributario telematico, al fine di agevolare e supportare le attività di magistrati, giudici tributari, enti impositori, difensori e cittadini.

Con le novità introdotte, il Dipartimento della giustizia tributaria ha adeguato gli applicativi presenti nel PTT e quelli in uso ai magistrati e giudici tributari e al personale amministrativo delle Corti, in conseguenza dell’attuazione della riforma del contenzioso tributario realizzata con il decreto legislativo 30 dicembre 2023, n. 220.

In particolare, risultano implementate le funzionalità relative ai nuovi istituti entrati in vigore dal 4 gennaio scorso, quali:

- L’impugnazione delle ordinanze che accolgono o respingono le istanze di sospensione dell'esecuzione degli atti oggetto del ricorso in primo grado;

- La sentenza in forma semplificata (quando il giudice, nel corso del giudizio cautelare, rileva la manifesta fondatezza, inammissibilità, improcedibilità o l’infondatezza del ricorso);

- La redazione del dispositivo della sentenza, da comunicare alle parti in causa, per garantire la conoscenza tempestiva dell’esito del giudizio;

- Le procedure delle richieste e di autorizzazione della prova testimoniale.

-

Approvato il DEF 2024: il calendario UE

Il Cdm del giorno 9 aprile, tra l'altro, ha approvato il provvedimento noto come DEF Documento di economia e finanza per l'anno 2024. Vediamo i dettagli.

DEF 2024: i dati diffusi dal Governo

Il Consiglio dei ministri, su proposta del Ministro dell’economia e delle finanze Giancarlo Giorgetti, ha approvato il Documento di economia e finanza (DEF) 2024.

Il comunicato del Governo diffuso subito dopo l'approvazione del DEF evidenzia che, in considerazione della necessità di attendere la conclusione dell’iter di approvazione delle nuove regole di programmazione economica dell’Unione Europea, che introducono il Piano fiscale-strutturale di medio termine quale strumento per l’indicazione degli obiettivi di legislatura, il DEF non riporta il profilo programmatico.

Inoltre viene precisato che, la tempistica stabilita nelle norme transitorie prevede che il Piano sia approvato entro il 20 settembre prossimo.

A legislazione vigente, gli andamenti sono sostanzialmente in linea con il profilo programmatico della NADEF 2023.

Il DEF contiene inoltre il valore delle politiche invariate.

Il comunicato stampa riporta anche i seguenti indicatori di finanza pubblica secondo un quadro tendenziale:

- 2024-Pil 1 – Deficit 4,3 – Debito 137,8

- 2025-Pil 1,2 – Deficit 3,7 – Debito 138,9

- 2026-Pil 1,1 – Deficit 3 – Debito 139,8

- 2027-Pil 0,9 – Deficit 2,2 – Debito 139,6

Il Ministro Giorgetti al fine di spiegare la risalita del debito pubblico ha dichiarato:

- "Il debito pubblico in risalita previsto dal Def è pesantemente condizionato dai riflessi per cassa del superbonus nei prossimi anni" ma dopo il 2026 "comincerebbe a scendere".

Inoltre ha anche sottolineato che l'obiettivo politico del governo in vista della prossima legge di bilancio è "replicare il taglio del cuneo anche nel 2025", aggiungendo che nel DEF "continua ad andare bene anche l'occupazione, prevediamo un tasso di disoccupazione in costante diminuzione".

Giorgetti, infine, ha ricordato che non è la prima volta che il Def ha solo le stime tendenziali.

-

Fisco e AppIO: messaggi su rimborsi e scadenze

L'Agenzia delle entrate informa con un comunicato stampa del 10 aprile che, tramite l'App IO, gestita da PagoPa, comunicherà con i contribuenti informazioni su:

- rimborsi in arrivo,

- scadenze,

- avvisi prsonalizzati.

I messaggi del Fisco arrivano su “IO”

Viene precisatp che chi ha un rimborso in arrivo o la registrazione del contratto di locazione che sta per scadere, l’Agenzia delle Entrate avviserà con un messaggio personalizzato su IO, l’App dei servizi pubblici sviluppata e gestita da PagoPA.

Viene ricordato che IO consente infatti di ricevere, in un’unica app sul cellulare, i messaggi del Fisco insieme a quelli delle altre amministrazioni, locali e nazionali, accreditate al servizio.

I messaggi del Fisco che arrivano su “IO” sono:

- Rimborsi in arrivo,

- scadenze di contratti,

- adempimenti e rate,

- comunicazioni non recapitati e altri.

Gli avvisi riguardano anche le abilitazioni conferite alle persone di fiducia per l’accesso alla propria area riservata e alcune date da ricordare, ma nel tempo si aggiungeranno via via nuovi contenuti.

Viene ricordato che l’app dei servizi pubblici “IO” è disponibile gratuitamente negli store iOS e Android.

Per poterla utilizzare è necessario effettuare il login con carta d’identità elettronica (Cie) o con Spid.

L’uso dell’app come canale di comunicazione permette di eliminare il ricorso agli sms e alle email, che possono prestarsi con più facilità a campagne di phishing.

-

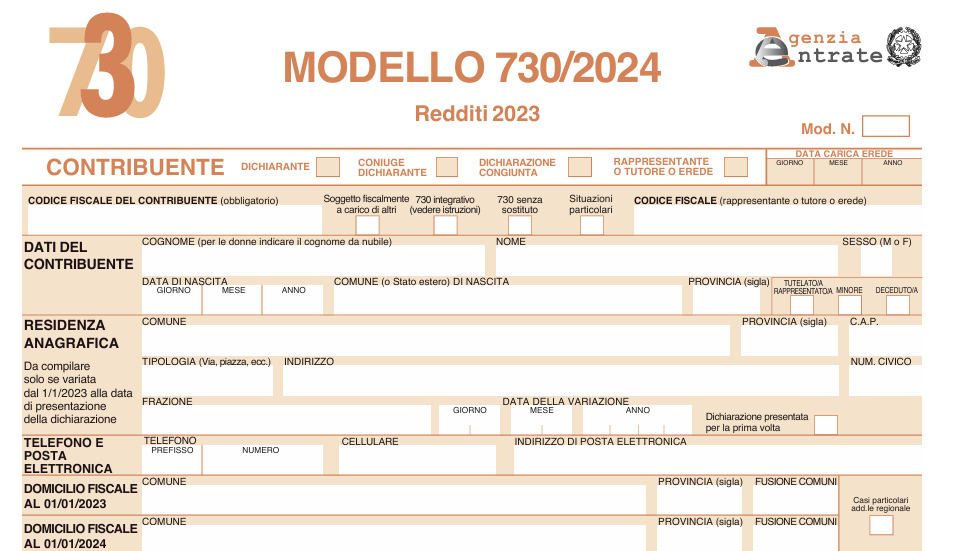

730/2024: dichiarazione presentata dagli eredi

Aperta la campagna dei dichiarativi 2024 l'Agenzia delle Entrate ha pubblicato il Modello 730/2024 da utilizzare per i redditi del periodo di imposta 2023.

Il Modello 730/2024 può essere utilizzato anche dagli eredi per dichiarare i redditi percepiti nell'anno d'imposta 2023 dal soggetto deceduto.

In dettaglio, per le persone decedute dal 1° gennaio 2023 al 30 settembre 2024, la dichiarazione dei redditi relativa all’anno d’imposta 2023 può essere presentata utilizzando il modello 730/2024 che va presentato, entro il 30 settembre, al Caf o professionista abilitato o presentato telematicamente all’Agenzia delle entrate.

Attenzione al fatto che il modello 730 non può essere consegnato:

- né al sostituto d’imposta della persona fisica deceduta

- né al sostituto d’imposta dell’erede.

Per le persone decedute successivamente al 30 settembre 2024, la dichiarazione dei redditi per l’anno d’imposta 2023 può essere presentata utilizzando esclusivamente il Modello Redditi PF 2024 entro i termini previsti e in particolare come specificato nelle istruzioni:

- entro il 15 ottobre 2024 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Il 730/2024 presentato dagli eredi

Chi presenta la dichiarazione per conto di terzi deve compilare due moduli del frontespizio riportando in entrambi il codice fiscale del contribuente (deceduto o minore o tutelato o rappresentato o beneficiario) e quello del soggetto che presenta la dichiarazione per conto di altri ovvero il codice fiscale dell’erede o del rappresentante o tutore o amministratore di sostegno.

Nel primo modulo del frontespizio del 730:

- barrare la casella “Dichiarante”;

- barrare la casella: ‘Deceduto’ – nel caso di dichiarazione dei redditi presentata dall’erede del contribuente deceduto. In tal caso occorre compilare con la lettera “A” anche la casella “730 senza sostituto” presente nel frontespizio del modello 730 e barrare la casella “Mod. 730 dipendenti senza sostituto” presente nella sezione “Dati del sostituto d’imposta che effettuerà il conguaglio”.

- riportare i dati anagrafici ed i redditi del contribuente cui la dichiarazione si riferisce.

Nel secondo modulo del frontespizio del 730 è necessario:

- barrare nel rigo “Contribuente”, la casella “Rappresentante o tutore Tutore o erede”. Per l’erede è necessario compilare anche la casella “Data carica erede”;

- compilare soltanto i riquadri “Dati anagrafici” e “Residenza anagrafica”, incluso il rigo “Telefono e posta elettronica”, riportando i dati dell'erede. Non deve essere compilato il campo “data della variazione” e non deve essere barrata la casella “Dichiarazione presentata per la prima volta”.

Termini di versamento da parte degli eredi per il 730/2024

Per le persone decedute nel 2023 o i soggetti deceduti entro il 28 febbraio 2024 i versamenti devono essere effettuati dagli eredi nei termini ordinari.

Per le persone decedute successivamente, i termini sono prorogati di sei mesi e scadono quindi il 30 dicembre 2024.