-

Contributo 2024 per manifestazioni sportive: beneficiarie ASD e SSD

Viene pubblicato l'avviso del Dipartimento dello sport del 26 aprile con i termini e le modalità per presentare le domande, per i contributi per le manifestazioni sportive di interesse nazionale e internazionale, rivolto alle ASD e SSD.

Nel dettaglio, la richiesta di contributo per la realizzazione degli eventi sportivi oggetto del presente Avviso può essere presentata da:

- Associazioni Sportive Dilettantistiche (ASD) e Società Sportive Dilettantistiche (SSD) in forma singola ovvero in forma associata, iscritte al Registro Nazionale 4 DIPARTIMENTO PER LO SPORT delle Attività sportive dilettantistiche del Dipartimento per lo Sport;

- Comitati organizzatori regolarmente costituiti;

- Federazioni sportive nazionali e paralimpiche;

- Discipline sportive associate e paralimpiche;

- Enti di promozione sportiva;

- Enti e/o società pubbliche o private, purché abbiano un titolo di esclusività nella organizzazione e/o realizzazione dell’evento per il quale viene richiesto il contributo.

Le richieste di contributo dovranno essere trasmesse, a pena di irricevibilità, solo ed esclusivamente attraverso la piattaforma telematica almeno 20 giorni prima della data dell’inizio dell’evento e comunque entro e non oltre il 15 dicembre 2024.

Contributo 2024 per manifestazioni sportive: la domanda

L'Avviso definisce, così come previsto dal citato DPCM 11 aprile 2024, i criteri, i termini e le modalità di presentazione delle richieste di contributo, a copertura parziale delle spese necessarie per la realizzazione di eventi sportivi maschili e femminili di rilevanza internazionale ed eventi sportivi femminili di rilevanza nazionale.

L’intera procedura si svolgerà solo ed esclusivamente attraverso la piattaforma informatica messa a disposizione dal Dipartimento per lo Sport al seguente url:

- https://avvisibandi.sport.governo.it./

- che sarà resa disponibile a partire dalle ore 14,00 del 26 aprile 2024.

L’accesso alla stessa è consentito esclusivamente tramite SPID del legale rappresentante.

Per soddisfare i criteri di ammissibilità, gli eventi sportivi oggetto di richiesta del contributo devono essere riconosciuti dalle Federazioni sportive, anche internazionali, dalle Discipline sportive associate o da Enti di promozione sportiva di riferimento e avere un rilievo internazionale o nazionale come previsto al par.1.1, con assegnazione di titoli riconosciuti dalle stesse Federazioni di riferimento, nonché dalle Discipline associate e dagli Enti di promozione sportiva.

Le proposte progettuali dovranno specificare i seguenti elementi:

- pregio internazionale – o nazionale in caso di eventi sportivi femminili – in relazione alle finalità di valorizzazione dell’immagine dell’Italia nel contesto internazionale e di diffusione della pratica sportiva e della cultura dello sport;

- impatto sull’economia e sulle comunità dei territori coinvolti e potenziali benefici e ricadute positive per il Paese;

- coinvolgimento di soggetti a rischio di esclusione sociale o povertà e fasce più vulnerabili della popolazione (es. persone con disabilità, minorenni, anziani, ecc.); • attenzione alla sostenibilità sociale, ambientale ed economica;

- adozione di specifiche misure o interventi finalizzate a mitigare o ridurre l’impatto dell’evento sull’ambiente. Le proposte, inoltre, dovranno essere caratterizzate da una qualitativa capacità diffusiva dell’evento tramite campagne di promozione e comunicazione anche attraverso l’utilizzo di social media.

Contributo 2024 per manifestazioni sportive: come viene erogato

L'avviso specifica che il contributo è erogato in tre tranche così articolate:

- la prima, pari al 30% del contributo riconosciuto, è erogata, su richiesta del beneficiario, previa registrazione del decreto di approvazione della Convenzione e impegno della spesa da parte dei competenti organi di controllo e solo a seguito di richiesta accompagnata da un piano dettagliato delle attività previste con il relativo cronoprogramma;

- la seconda, pari al 40% del contributo riconosciuto, è erogata, previa richiesta accompagnata dalla presentazione di una relazione sullo stato di avanzamento delle attività svolte, corredata dalla documentazione attestante la spesa di almeno il 50% dell’importo della prima tranche;

- la terza, pari al 30% del contributo riconosciuto, è erogata solo successivamente alla conclusione dell’iniziativa, previa verifica amministrativa della documentazione, di seguito elencata, sottoscritta digitalmente in formato PAdES (pdf.p7m) dal legale rappresentante del beneficiario o del soggetto che ricopre il ruolo di capofila, da caricare in piattaforma, entro i 90 giorni successivi alla conclusione dell’evento:

- relazione finale delle attività connesse alla realizzazione dell’evento; − trasmissione di eventuali prodotti, anche in termini di comunicazione;

- prospetto del rendiconto finale dei costi e dei ricavi, in formato tabellare, redatto secondo il piano finanziario;

- un elenco dettagliato

- in formato PAdES (pdf.p7m) e in formato excel aperto – dei giustificativi delle spese sostenute, distinte per macro-voci di spesa, secondo il piano finanziario approvato dal Dipartimento per lo Sport;

- copia della documentazione di tutte le spese effettivamente sostenute per l’intero costo dell’evento comprovate attraverso bonifici o altri strumenti di pagamento idonei a consentire la tracciabilità o mediante estratto conto della banca/posta, coerenti con il budget approvato, riconducibili anche temporalmente all’evento.

Si segnala in ordine a quest’ultimo punto che la documentazione contabile (fatture elettroniche, ricevute, bonifici ecc.), da produrre a titolo di rendicontazione delle spese volte ad ottenere il contributo assentito per l’evento, deve essere provvista del Codice Unico di Progetto (CUP) assegnato all’evento.

Allegati: -

Fondo Nazionale Turismo 2024: domande per ETS dal 30 aprile

Con avviso del 23 aprile il Turismo informa della possibilità di manifestare interesse per il contributo a valere sulla:

- quota pari al 20%

- quota pari all'80%

delle risorse del fondo unico nazionale per il turismo 2024.

Vediamo tutte le regole.

Contributo Fondo nazionale turismo 2024: i beneficiari

Ai sensi dell’articolo 3 dell’Atto di programmazione delle risorse del Fondo unico nazionale del turismo di parte corrente e dell’articolo 3 dell’Atto di programmazione delle risorse del Fondo unico nazionale del turismo di conto capitale i soggetti beneficiari della misura sono:

- a. le amministrazioni territoriali e loro enti strumentali (Regioni, enti locali, unioni di comuni, comunità montane);

- b. gli enti pubblici;

- c. i concessionari di beni pubblici;

- d. le istituzioni culturali e universitarie di diritto pubblico, anche in forma aggregata.

- e. le fondazioni che svolgono la propria attività istituzionale nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- f. le associazioni legalmente riconosciute iscritte al Registro delle Persone Giuridiche di cui al DPR 10 febbraio 2000 n. 361, che abbiano lo scopo statutario o l’atto costitutivo coerenti con le finalità del Fondo Unico nazionale del turismo e che svolgono la propria attività associativa nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- g. gli enti del terzo settore;

- h. i comitati formalmente costituiti che svolgono la propria attività associativa nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- i. le federazioni sportive;

- j. soggetti in partenariato pubblico-privato; k. enti ecclesiastici civilmente riconosciuti.

Fondo Nazionale Turismo 2024: domande per la quota 20%

Al fine di ottenere un contributo a valere sulla quota pari al 20% delle risorse del Fondo unico nazionale per il turismo, tanto per le proposte di parte corrente, quanto per quelle di conto capitale, il soggetto proponente presenta la propria proposta progettuale a decorrere dal 30 aprile 2024, tramite l'apposita piattaforma informatica.

Fondo nazionale per il Turismo 2024: domande per la quota 80%

La Commissione interna di valutazione verifica la coerenza con le finalità e gli obiettivi del Fondo unico nazionale per il turismo, delle proposte progettuali presentate dalle Regioni e Province autonome, a valere sulla quota pari all’80% del Fondo, di competenza delle Regioni.

La presentazione degli interventi proposti dalle Regioni e Province autonome, entro i termini stabiliti dagli atti di programmazione, e le successive comunicazioni dovranno essere trasmesse all’indirizzo di posta elettronica certificata del Segretariato generale del Ministero del turismo, segretariatogenerale@pec.ministeroturismo.gov.it.

Leggi l'avviso per ulteriori dettagli.

Allegati: -

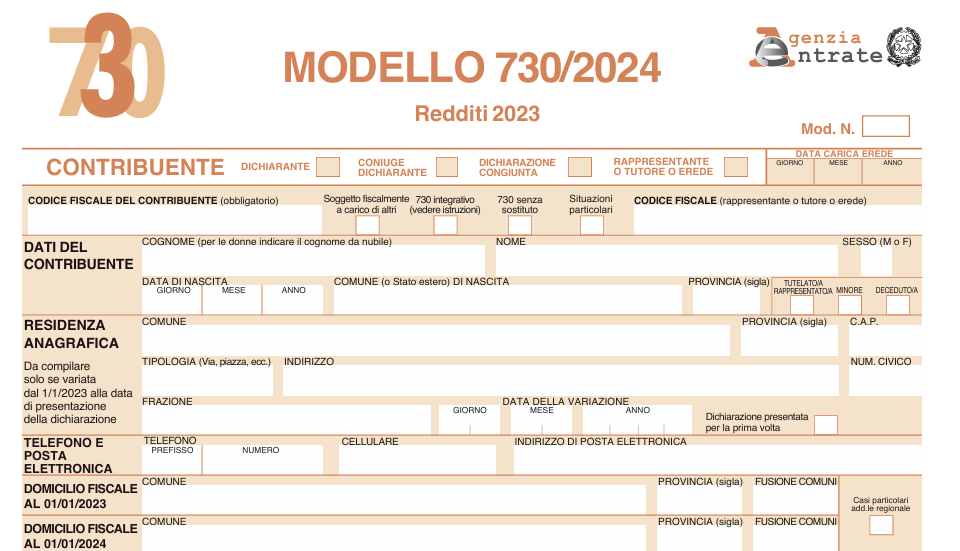

Modello 730/2024: guida al prospetto familiari a carico

Il Modello 730/2024 contiene come ogni anno il prospetto "familiari a carico"

Nel prospetto devono essere inseriti i dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli altri familiari a carico,

o delle altre agevolazioni previste per le persone indicate in questo prospetto. Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Modello 730/2024: quali sono i familiari a carico

Sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Attenzione al fatto che nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all’estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi, pertanto, ai fini dell’attribuzione della detrazione non rientrano mai nella categoria “altri familiari”.

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne.

Se nel corso del 2023 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Modello 730/2024: le detrazioni per i familiari a carico

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir spettano solo per i figli con 21 anni o più.

Per i figli di età inferiore, esse sono state sostituite dall’assegno unico che è erogato dall’INPS a seguito di apposita richiesta.

Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’AUU eventualmente percepito.

Dal 1° marzo 2022 non spetta più la maggiorazione di 200 euro per ciascun figlio prevista per le famiglie con più di tre figli; inoltre, non spetta più l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli.

Dal 1° marzo 2022 non sono più riconosciute le maggiorazioni previste per i figli con disabilità poiché anche queste maggiorazioni sono sostituite dall’assegno unico e, in questo caso, anche per i figli con 21 anni o più.

Modello 730/2024: compilare il prospetto figli a carico

Nel prospetto familiari a carico, i righi da 2 a 5 vanno compilati come segue.

Nel rigo 2 devono essere indicati i dati relativi al primo figlio:

- Colonna 1: barrare la casella ‘F1’ se il familiare indicato è il primo figlio a carico (vale a dire quello di età anagrafica maggiore tra quelli a carico) e la casella ‘F’ per i figli successivi al primo.

- Colonna 2: barrare la casella ‘A’ se si tratta di un altro familiare.

- Colonna 3: barrare la casella ‘D’ se si tratta di un figlio con disabilità. Se viene barrata questa casella non è necessario barrare anche la casella ‘F’.

- Colonna 4 (codice fiscale): indicare il codice fiscale di ciascuno dei figli, tranne di quelli in affido preadottivo, e degli altri familiari a carico. Il codice fiscale dei figli e degli altri familiari a carico deve essere indicato, anche se non si fruisce delle relative detrazioni, che sono attribuite interamente a un altro soggetto. È altresì necessario indicare il codice fiscale dei figli a carico residenti all’estero.

- Colonna 5 (n. mesi a carico): indicare il numero dei mesi dell’anno durante i quali il familiare è stato a carico (‘12’ se il familiare è stato a carico per tutto il 2023). Se, invece, è stato a carico solo per una parte del 2023, riportare il numero dei mesi corrispondenti. Per esempio, per un figlio nato nel mese di agosto indicare ‘5’.

- Colonna 7 (percentuale): indicare la percentuale di detrazione spettante.

- Colonna 8 (detrazione 100% affidamento figli): la casella va barrata, nel caso di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione per figli a carico nella misura del 100 per cento. Si ricorda che la detrazione spetta, in mancanza di accordo, al genitore affidatario. Nel caso di affidamento congiunto o condiviso la detrazione è ripartita, in mancanza di accordo, nella misura del 50 per cento tra i genitori. Se il genitore affidatario o, in caso di affidamento congiunto, uno dei genitori affidatari non può usufruire in tutto o in parte della detrazione, per limiti di reddito, la detrazione è assegnata per intero al secondo genitore.

- Colonna 10 (n. mesi detrazione figli 21 anni o più): indicare 12 se il figlio con 21 anni o più è stato a carico per tutto il 2023. Se, invece, è stato a carico solo per alcuni mesi, riportare il numero dei mesi corrispondenti. Ad esempio, per un figlio nato ad agosto 2002 e che ha compiuto 21 anni ad agosto 2023, indicare ‘5’. Se il figlio ha avuto meno di 21 anni per tutto il 2023, questa colonna non va compilata.

Infine nella Casella “Numero figli in affido preadottivo a carico del contribuente”: indicare il numero dei figli in affido preadottivo (righi da 2 a 5 per i quali è barrata la casella ‘F’, ‘F1’ o ‘D’) per i quali nel prospetto dei familiari a carico non è stato indicato il codice fiscale, al fine di salvaguardare la riservatezza delle informazioni ad essi relative.

-

730 semplificato 2024: tutte le regole

L'agenzia ha pubblicato i dati delle adesioni al 730 semplificato 2024. Il comunicato stampa datato 29 maggio specifica che a otto giorni dall’apertura del canale per l’invio, lo scorso 20 maggio, le dichiarazioni precompilate già trasmesse dai cittadini sono oltre 1 milione, il 28% in più rispetto allo stesso periodo dello scorso anno.

Di queste, circa 987mila sono modelli 730 e i restanti Redditi Persone fisiche.

Più del 60% dei contribuenti che ha inviato il 730 ha scelto la nuova modalità semplificata, al debutto in via sperimentale da quest’anno.

Gli accessi di login al servizio sono stati invece complessivamente circa 9 milioni e 560mila.

Viene anche precisato che grazie a un controllo costante sul servizio i contribuenti possono utilizzare l’applicativo web gratuito messo a disposizione sul sito www.agenziaentrate.gov.it

Attenzione al fatto che le Entrate evidenziano che "qualora dovessero emergere eventuali anomalie anche dopo la presentazione della dichiarazione precompilata, verrà assicurata la massima assistenza anche tramite messaggi personalizzati nella procedura web."

Dal 20 maggio è possibile modificare e/o inviare il modello 730 semplificato per dipendenti e pensionati.

L'Agenzia delle Entrate ha annunciato il via:

- alla Precompilata 2024,

- e al nuovo 730 semplificato.

La principale novità consiste nel fatto che non ci saranno più righi e codici ma un percorso guidato per i contribuenti.

Leggi anche 730 semplificato: primi invii da lunedì 20 maggio.

730 semplificato 2024: cosa cambia

Con il nuovo 730 semplificato il dipendenti e pensionati non dovranno più conoscere quadri, righi e codici ma saranno guidati fino all’invio della dichiarazione con una interfaccia più intuitiva e parole semplici.

I dati relativi all’abitazione (rendita, eventuali contratti di locazione, interessi sul mutuo ecc.) saranno ad esempio raccolti nella nuova sezione “casa”, gli oneri nella sezione “spese sostenute”, le informazioni su coniuge e figli nella sezione “famiglia”.

Dopo aver accettato o modificato i dati, operazioni possibili dal prossimo 20 maggio, sarà il sistema a inserire automaticamente i dati all’interno del modello.

Altra novità di quest’anno sarà la possibilità di ricevere eventuali rimborsi da 730 direttamente dall’Agenzia, anche in presenza di un sostituto d’imposta.

Per inviare la dichiarazione ci sarà tempo fino al 30 settembre 2024; fino al 15 ottobre, invece, per chi presenta il modello Redditi. (Tutte le regole nel Provvedimento Ade n 210952 del 29 aprile)

730 semplificato 2024: come si accede

Effettuato l'accesso al servizio tramite le proprie credenziali Spid, Carta d’identità elettronica (Cie) o Carta nazionale dei servizi (Cns), se si hanno i requisiti per presentare il 730, si potrà scegliere se accedere alla propria dichiarazione in modalità semplificata oppure ordinaria.

Nel primo caso, si potranno visualizzare i dati (sia quelli utilizzati che non) all’interno di un’interfaccia semplice da navigare anche grazie alla presenza di termini di uso comune che indicano in modo chiaro le sezioni in cui sono presenti dati da confermare o modificare: “casa e altre proprietà”, “famiglia”, “lavoro”, “altri redditi”, “spese sostenute”.

Una volta che le informazioni fiscali saranno confermate o modificate e successivamente validate (dal 20 maggio), saranno riportate in automatico all’interno del modello.

Da quest’anno chi presenta il modello 730 prima di inviare la dichiarazione potrà selezionare la voce “nessun sostituto” per chiedere di ricevere direttamente dall’Agenzia l’eventuale rimborso, anche in presenza di un datore di lavoro o ente pensionistico tenuto a effettuare i conguagli. L’opzione è valida anche se dalla dichiarazione emerge un debito: in questo caso il contribuente che invia direttamente il modello potrà effettuare il pagamento tramite la stessa applicazione online: la procedura consente infatti di addebitare l’F24 sullo stesso Iban indicato per il rimborso. In alternativa, è anche possibile stampare l’F24 precompilato e procedere al pagamento con le modalità ordinarie.

Dichiarazione precompilata anche per i titolari di partita Iva

Da quest’anno anche gli imprenditori e i professionisti potranno consultare la dichiarazione precompilata contenente i redditi risultanti dalle certificazioni uniche di lavoro autonomo, da fabbricati e terreni, le spese detraibili e deducibili e quelle dei familiari. Inoltre, in caso di adesione al regime di vantaggio o al regime forfetario, direttamente tramite l’applicativo della precompilata sarà possibile completare e inviare il modello Redditi persone fisiche e aderire, a partire dal 15 giugno, al concordato preventivo.

Per visualizzare e scaricare la dichiarazione occorre accedere alla propria area riservata con Spid, Cie o Cns. Come lo scorso anno, per consultare la dichiarazione e compiere tutte le operazioni fino all’invio sarà possibile delegare un familiare o una persona di fiducia direttamente dalla propria area riservata sul sito dell’Agenzia.

In alternativa, inviando una pec o formalizzando la richiesta presso un qualsiasi ufficio dell’Agenzia.

Il 730 precompilato è predisposto per i contribuenti che hanno percepito, per l’anno d’imposta precedente, redditi di lavoro dipendente e assimilati.

Il 730 potrà accogliere dati che prima dovevano necessariamente transitare per il modello Redditi (per esempio, redditi di capitale di fonte estera soggetti a imposta sostitutiva, investimenti all’estero e attività estere di natura finanziaria ai fini Ivie e Ivafe).

Ricordiamo che già con la Circolare n 8/2024 le Entrate hanno pubblicato le prime istruzioni operative agli Uffici, per garantire l’uniformità di azione in tema di Decreto legislativo 8 gennaio 2024, n. 1, recante «Razionalizzazione e semplificazione delle norme in materia di adempimenti tributari» – Misure in materia di dichiarazioni fiscali.

Vediamo i dettagli.

Dichiarazione semplificata 2024 dipendenti e pensionati: i controlli

Conseguentemente, si introduce all'articolo 5 del decreto legislativo 21 novembre 2014, n. 175, il comma 3-ter, prevedendo che le esclusioni dai controlli previsti nel caso di presentazione della dichiarazione precompilata valgano anche in caso di presentazione della dichiarazione in modalità semplificata prevista dall'articolo 1, comma 3-bis, dello stesso decreto.

Questo si traduce concretamente nel fatto che i dati preinseriti direttamente dall’Agenzia delle entrate e confermati dal contribuente verranno esclusi dai controlli.

Fino ad ora accadeva che i contribuenti che decidono di optare per la dichiarazione dei redditi precompilata e procedono con l’accettazione del Modello 730 precompilato senza modifiche, non sono sottoposti a delle verifiche fiscali relativamente ai dati di oneri e spese indicati che sono stati forniti da soggetti terzi non modificati.

-

Classificazione merci e IVA: nuovo modello dal 1 maggio

L'Agenzia delle Dogane con avviso del 23 aprile informa del fatto che dal 1° maggio rende disponibile una nuova procedura telematica per definire l'aliquota Iva delle merci, come previsto dalla circolare 32/E del 2010.

Come specificato dalle istruzione delle stesse Dogane, l’istanza, presentabile col nuovo modello, deve riportare una descrizione dettagliata della merce e deve essere corredata di eventuali schede tecniche, foto, analisi chimiche e campioni. L’accertamento tecnico viene rilasciato in 120 giorni.

Nel caso in cui sia necessario espletare l’analisi del campione merceologico da parte dei Laboratori chimici doganali, tale termine è sospeso fino all’esito delle analisi.

Classificazione merci e IVA: come compilare l’istanza

Il richiedente l'accertamento tecnico, nel modello deve indicare:

- Campo 1: indicare la denominazione, la sede e la partita IVA del richiedente.

- Campo 2: nel caso il richiedente sia un soggetto certificato AEO, indicare gli estremi dell’autorizzazione.

- Campo 3: nel caso sia previsto un soggetto che rappresenta il richiedente per la presentazione della istanza, indicare il nominativo e allegare la procura e un documento di identità.

- Campo 4: indicare una persona di contatto (nominativo, e-mail, n. di telefono)

- Campo 5: indicare la classificazione tariffaria proposta dal richiedente (facoltativo).

- Campo 6: indicare la denominazione commerciale della merce

- Campo 7: riportare la descrizione dettagliata della merce per consentire la corretta identificazione dell’articolo da classificare, allegando eventuali schede tecniche, foto, analisi chimiche e campioni. Oltre ad indicare la natura della merce, il richiedente deve anche fornire informazioni riguardo alla descrizione fisica, alla funzione o all’uso della merce e alla sua composizione, descrivendone le caratteristiche, ad esempio le dimensioni, il colore, l’imballaggio ed altre particolarità, nonché il processo di fabbricazione.

- Campo 8: indicare eventuali ulteriori informazioni (contenziosi pregressi e/o pendenti aventi ad oggetto la merce oggetto di richiesta di accertamento).

- Campo 9: barrare le caselle interessate.

Le istanze, corredate dal documento di identità del soggetto richiedente, devono essere trasmesse all’indirizzo di posta certificata: dir.dogane@pec.adm.gov.it utilizzando il modello di istanza.

-

Locazione breve e attività di commercialista: cause di incompatibilità

Con il pronto ordini n 25/2024 il CNDCEC si pronuncia in merito alle locazioni brevi a livello imprenditoriale.

Con il quesito formulato lo scorso 26 febbraio, l’Ordine chiedeva di sapere come debba essere inquadrata, ai fini della incompatibilità con l’attività di Dottore Commercialista e di Esperto Contabile, la presunzione di svolgimento di attività imprenditoriale al superamento della destinazione alla locazione breve, per ciascun periodo di imposta, di più di quattro appartamenti.

I dettagli nella risposta del consiglio nazionale.

Locazione breve immobili e professioni di commercialista: cause di incompatibilità

Il CNDCEC in riferimento alla fattispecie evidenziata, fornisce alcune considerazioni generali che potranno essere di ausilio nella valutazione del caso concreto.

Viene ricordato che l’art. 4, co. 1, lett. c), del Decreto legislativo n. 139 del 28 giugno 2005 dispone l’incompatibilità tra l’esercizio della professione e l'esercizio, anche non prevalente, né abituale dell'attività di impresa, in nome proprio o altrui e, per proprio conto, di produzione di beni o servizi, intermediaria nella circolazione di beni o servizi, tra cui ogni tipologia di mediatore, di trasporto o spedizione, bancarie, assicurative o agricole, ovvero ausiliarie delle precedenti.

Di conseguenza l’attività di locazione breve di più di quattro appartamenti può assumere rilievo ai fini dell’incompatibilità esclusivamente nel caso in cui la stessa configuri attività di impresa.

Si ricorda che, ai sensi dell’art. 2082 c.c. “È imprenditore chi esercita professionalmente una attività economica organizzata al fine della produzione o dello scambio di beni e di servizi”.

Al riguardo, come già osservato dall’Ordine richiedente, si evidenzia che l’art. 1, co. 595, della legge 30 dicembre 2020, n. 178 (legge di bilancio 2021) riconosce il regime fiscale della c.d. locazione breve esclusivamente nel caso in cui il contribuente destini a tale finalità non più di quattro appartamenti nel periodo d’imposta.

Nel caso in cui tale limite venga superato, l’attività esercitata si presume svolta in forma imprenditoriale ai sensi dell’articolo 2082 del codice civile, anche quando svolta per il tramite di intermediari.

Ne discende che, salvo l’eventuale superamento della presunzione di svolgimento dell’attività in forma imprenditoriale, la stessa debba ritenersi incompatibile con lo svolgimento dell’attività di Dottore Commercialista e/o di Esperto Contabile.

-

IVA lettiere per gatti: quale aliquota si applica

Con Risposta n 95/2024 le Entrate chiariscono la corretta aliquota da applicare alla vendita di lettiere per gatti.

L'istante è una S.p.A., società italiana attiva nel settore dell'alimentazione per animali domestici, spesso indicata come settore del "pet food".

Essa si occupa specificamente dell'acquisto e della commercializzazione di lettiere vegetali per gatti, che si caratterizzano per essere composte prevalentemente da tutolo di mais (86%) e da altri additivi vegetali.

Le lettiere prodotte da Alpha S.p.A. sono biodegradabili e compostabili, e sono progettate per assorbire i liquidi organici dei gatti e per coprire gli odori sgradevoli.

Essendo emersi dubbi sulla sua classificazione doganale e sulla conseguente imposizione fiscale, la S.p.A. ha richiesto l'analisi e il parere dell'Agenzia delle Accise, Dogane e Monopoli (ADM), ma non è soddisfatta del risultato ottenuto, che suggeriva un'IVA al 4% anziché al 22%, e ha sollevato questioni relative all'interpretazione delle regole doganali e alla coerenza con la giurisprudenza recente riguardante prodotti simili.

IVA lettiere per gatti: quale aliquota si applica

L'Agenzia delle Entrate ha analizzato le interpretazioni correnti della giurisprudenza, cui si aggancia anche il soggetto istante, basati sulla destinazione d'uso e sulla funzione del prodotto.

In tal caso l'aliquota IVA che dovrebbe essere applicata alle cessioni di questa lettiera vegetale per gatti è del 22%, nonostante la classificazione iniziale dell'ADM che suggeriva un'IVA del 4%.

L'ADM, dopo aver effettuato analisi chimiche sul campione del prodotto fornito dall'Istante, ha emesso il proprio parere di classifica, recante prot. XXX/RU, ritenendo che il prodotto in oggetto possa essere classificato, nel rispetto delle Regole Generali per l'Interpretazione della Nomenclatura Combinata (in particolare, Regole 1, 3b e 6), nell'ambito del Capitolo 23 della Tariffa Doganale ''Residui e cascami delle industrie alimentari; alimenti preparati per gli animali'' e, in particolare, al Codice NC 2302 10 10: ''Crusche, stacciature ed altri residui, anche agglomerati in forma di pellets, della vagliatura, della mollitura o di altre lavorazioni dei cereali e dei legumi: di granturco: aventi tenore, in peso, di amido inferiore o uguale a 35%''.

Pertanto l'ADM ha attribuito al bene la voce doganale 2302 10 10, che prevede l'applicazione di dazio 0 e aliquota IVA al 4%.

L'Istante specifica che in materia di classificazione doganale, in virtù delle regole generali di interpretazione della Nomenclatura Combinata e di una costante giurisprudenza unionale, i c.d. prodotti misti devono essere classificati non soltanto sulla base delle loro caratteristiche e proprietà oggettive, ma anche sulla base della loro funzione e destinazione d'uso, fondamentale ai fini dell'individuazione della corretta aliquota IVA.

L'agenzia, pur reputando corretto il parere di ADM, ritiene che occorra richiamare l'orientamento espresso dalla giurisprudenza nazionale di legittimità in merito alla classificazione doganale dei prodotti misti come la lettiera oggetto della fattispecie in esame.

In particolare, la sezione tributaria della Corte di Cassazione, con la sentenza n. 29181 del 2019, ha enunciato il seguente principio di diritto: ''In tema di dazi all'importazione, nel caso di importazione di ''prodotti misti'' non inclusi in alcuna voce specifica della nomenclatura combinata, la classificazione tariffaria va operata ''secondo la materia o l'oggetto che conferisce agli stessi il loro carattere essenziale'', ovvero secondo la componente essenziale, da individuarsi in funzione del raggiungimento dello scopo finale cui il prodotto misto è destinato'' (Cfr, ex multis, Cass, Sez. V, n. 29537 del 2018).

Tale principio è stato di recente specificato, con riferimento alle lettiere per gatti a composizione vegetale, nell'Ordinanza n. 24441 del 2023, dove la Corte di legittimità ha affermato il principio di diritto secondo cui ''Rilevato che compito dell'interprete, nell'attribuire una determinata classificazione doganale alle merci importate, è quello, non solo di individuare caratteristiche e proprietà oggettive delle stesse, determinate alla luce della loro destinazione funzionale (che, nel caso di prodotti misti, deve essere fornita in relazione alla materia atta a conferire in modo prevalente la funzionalità cui le merci sono destinate), ma altresì, in parallelo, di verificare che la classificazione così attribuita sia coerente con il corretto assoggettamento delle merci all'iva, la circostanza che le lettiere per gatti siano (come nella fattispecie) composte prevalentemente di amido di manioca non ne consente di per sé la classificazione alla v.d. 1108 1400 00 ''prodotti della macinazione, malto, amidi, fecole, inulina, glutine di frumento'', comportante l'applicazione del dazio di 166 €/1000 kg. e iva al 10%, giacché l'amido non viene in rilievo di per se stesso, segnatamente quale prodotto destinato all'alimentazione umana od animale, ma solo in ragione della funzionalizzazione all'intrinseca destinazione delle lettiere ad assorbire deiezioni ed odori: ragion per cui è invece corretta la classificazione alla v.d. 1404 9000 90 ''prodotti vegetali non nominati né compresi altrove'', comportante l'applicazione di dazio 0 e iva al 22%, che, valorizzando, in ossequio ai criteri della nomenclatura combinata, natura e funzione delle lettiere, trova altresì conferma nella loro sottoposizione all'iva ordinaria e non agevolata, non costituendo in alcun modo la pur cospicua componente amidacea prodotto alimentare od ingrediente destinato ad essere utilizzato nella preparazione di prodotti alimentari''.

L'agenzia conclude che il principio espresso dalla Cassazione nell'ordinanza menzionata appare potenzialmente suscettibile di applicarsi anche nel caso di lettiere composte prevalentemente da tutolo di mais e non da amido di manioca ovvero di lettiere comunque a prevalente composizione vegetale ma non destinate a uso alimentare, con conseguente applicabilità dell'aliquota ordinaria del 22%. - Senza categoria

Rimborsi fiscali 2024: modello per comunicare l’IBAN alle Entrate

Al fine di ottenere il proprio rimborso fiscale e necessario comunicare l'IBAN all'Agenzia delle Entrate.

I contribuenti interessati a comunicare il proprio IBAN all'agenzia, possono procedere in vario modo:

- telematicamente,

- recandosi in un ufficio previo appuntamento.

Ti consigliamo anche Rimborsi fiscali agli eredi: breve guida su erogazione e rinuncia.

Rimborsi fiscali dall'agenzia: comunicare l'IBAN senza recarsi in ufficio

Per comunicare all’Agenzia delle entrate le coordinate IBAN del proprio conto corrente senza recarsi in ufficio è possibile farlo:

- attraverso un’applicazione informatica, disponibile nella “area riservata” del sito all’Agenzia, alla quale si accede con le credenziali:

- SPID,

- la CIE carta d’identità elettronica,

- o la Carta nazionale dei servizi. Effettuato l’accesso in uno dei tre modi suddetti, occorre seguire il percorso “Servizi > Rimborsi > Comunicazione IBAN per accredito su c/c” e inserire le coordinate del conto, oppure

- compilando il modello “Modello accredito rimborsi" che:

- va firmato digitalmente dal titolare del conto corrente

- e inviato, in allegato a un messaggio PEC, a qualsiasi ufficio dell’Agenzia (preferibilmente, alla Direzione Provinciale di propria competenza).

Rimborsi fiscali: il modello per comunicare l'IBAN di persone fisiche

Con il modello accredito rimborsi, le persone fisiche possono chiedere l’accredito di rimborsi fiscali e di altre forme di erogazione sul proprio conto corrente bancario o postale.

Questo modello può essere presentato utilizzando esclusivamente una delle seguenti modalità:

- inviando un messaggio PEC a qualsiasi ufficio dell’Agenzia allegando il modello firmato digitalmente dall’interessato (senza possibilità di delega); gli indirizzi PEC dell’Agenzia sono reperibili nella pagina “Direzioni Provinciali e uffici Provinciali territorio”;

- consegnando il modello con firma autografa a qualsiasi ufficio territoriale dell’Agenzia insieme alla fotocopia di un documento d’identità, in corso di validità, da esibire al momento della presentazione. In caso di delega, è necessario allegare alla richiesta la fotocopia del documento di identità, in corso di validità, sia del delegante che del delegato.

Rimborsi fiscali: come compilare il modello per l'IBAN

Oltre ai dati del contribuente, nel modello va barrata:

- la Casella 1 – per ricevere direttamente sul conto corrente bancario o postale, intestato al contribuente, le somme relative a rimborsi fiscali;

- la Casella 2 – per annullare una richiesta di accredito di rimborsi o di altre erogazioni sul conto corrente del contribuente. In questo caso il quadro relativo all’indicazione delle coordinate bancarie non va compilato.

In ultima analisi, se non si possiedono le credenziali di accesso all’area riservata o la PEC, per la consegna del modello bisogna recarsi in ufficio, prendendo un appuntamento.

In ultima analisi, se non si possiedono le credenziali di accesso all’area riservata o la PEC, per la consegna del modello bisogna recarsi in ufficio, prendendo un appuntamento. Nella pagina del sito “Prenota un appuntamento” tutte le informazioni per prenotare.

-

Agenzia Entrate: recapiti e contatti validi dal 22 aprile

Da lunedì prossimo, 22 aprile, cambiano i numeri per chiamare il call center dell’Agenzia da telefono cellulare e dall’estero.

Resterà invece invariato il numero verde che si può comporre da telefono fisso (800.90.96.96).

Vediamo tutte le novità.

Agenzia Entrate: recapiti e contatti validi dal 22 aprile

Da lunedì prossimo, 22 aprile per parlare col Fisco si potrà chiamare:

- da telefono cellulare il numero 06.97.61.76.89 (che sostituisce il numero 06.96.66.89.07),

- da fuori Italia il numero 06.45.47.04.68 (che prende il posto dello 06.96.66.89.33).

I nuovi numeri di telefono saranno attivi da lunedì 22 aprile sia per le chiamate in ingresso che per quelle in uscita per il servizio di richiamata da parte di un operatore (call back).

L’Agenzia sta già comunicando la novità con un apposito messaggio vocale agli utenti del call center durante il tempo d’attesa per parlare con un funzionario.

Anche nei prossimi mesi, chi continuerà a utilizzare i vecchi recapiti telefonici sarà informato con un messaggio vocale sui nuovi numeri da digitare.

Il call center dell’Agenzia, assistenza e informazioni al telefono è attivo dal lunedì al venerdì, dalle ore 9 alle 17, eccetto i giorni festivi, per fornire informazioni e assistenza fiscale su:

- novità,

- scadenze,

- rimborsi o comunicazioni di irregolarità.

Inoltre, con orario dalle 9 alle 13, il call center risponde anche a quesiti in materia catastale (quest’ultimo servizio è disponibile per chi chiama da tutti i distretti telefonici del territorio nazionale, ad eccezione della Valle d'Aosta e della provincia di Bolzano, per quali si consiglia di rivolgersi alle Direzioni provinciali o Uffici provinciali-Territorio competenti).

Per chi chiama il call center è raccomandato di tenere a portata di mano il codice fiscale, che viene richiesto dal sistema vocale o che, in caso di mancato riconoscimento, sarà richiesto dall'operatore al momento in cui la telefonata verrà presa in carico.

Il costo delle chiamate da cellulare e dall’estero è a pagamento secondo il piano tariffario del proprio operatore telefonico, mentre da rete fissa il servizio è gratuito.

Tutte le informazioni sono disponibili nell’area tematica del sito dell’Agenzia Contatti e assistenza – Assistenza fiscale.

Quando il traffico telefonico è intenso, per evitare al contribuente di rimanere in attesa per un lungo periodo prima di poter parlare con l'operatore, il sistema propone automaticamente la prenotazione di richiamata ("call back").

In questo modo è possibile essere contattati telefonicamente, compatibilmente con le disponibilità, nella giornata e nella fascia oraria che più si desidera. Il servizio di "call back" è prenotabile anche online.

-

Codice tributo flat tax incrementale

Con Risoluzione n 21 del 18 aprile le Entrate istituiscono il codice tributo per il versamento, mediante modello F24,

dell’imposta sostitutiva dell'imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali, Flat tax incrementale, (Articolo 1, commi da 55 a 57, della legge 29 dicembre 2022, n. 197)Istruzioni per pagare la flat tax imcrementale

Con la risoluzione in oggetto viene istituito il codice tributo "1731" per la Flat tax incrementale.

Ricordiamo che l’articolo 1, commi da 55 a 57, della legge 29 dicembre 2022, n. 197, prevede, alle condizioni ivi indicate, per il solo anno 2023, che i contribuenti persone fisiche esercenti attività d'impresa, arti o professioni, diversi da quelli che applicano il regime forfetario di cui all'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, possono applicare, in luogo delle aliquote per scaglioni di reddito stabilite dall'articolo 11 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, un'imposta sostitutiva dell'imposta sul reddito delle persone fisiche e relative addizionali.

Tanto premesso, al fine di consentire ai soggetti interessati il versamento, mediante modello F24, della citata imposta sostitutiva, si istituisce il seguente codice tributo:- “1731” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali – Flat tax incrementale – Art. 1, commi da 55 a 57, della legge 29 dicembre 2022, n. 197”

Si evidenzia che la flat tax incrementale non incide sugli acconti 2024 che, quindi, devono essere calcolati (e versati) con le regole ordinarie.

Il comma 57 della legge 197/2022, considerato che la flat tax incrementale trova applicazione solo per il 2023, prevede espressamente che nella determinazione degli acconti dovuti ai fini dell’Irpef e delle addizionali per il periodo d’imposta 2024 si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni in materia di flat tax incrementale.

Ricordiamo che la tassa di cui si tratta consiste nell’applicazione di una imposta sostitutiva del 15% sugli incrementi di reddito 2023 rispetto al reddito più elevato del triennio precedente e al netto di una franchigia del 5%.

Sul reddito eccedente, differenza tra il reddito dell’anno e quello sottoposto alla flat tax, si applicheranno l’IRPEF e addizionali con le regole ordinarie.

Allegati: