-

730 semplificato 2024: i primi invii dal 20 maggio

L'Agenzia delle Entrate con un comunicato stampa del 29 aprile annuncia il via:

- alla Precompilata 2024,

- al nuovo 730 semplificato.

La principale novità consiste nel fatto che non ci saranno più righi e codici ma un percorso guidato per i contribuenti.

Viene precisato che dal 30 aprile disponibile online l'applicativo web per adempiere, con invio previsto invece a partire dal 20 maggio.

730 semplificato 2024: cosa cambia

Con il nuovo 730 semplificato il dipendenti e pensionati non dovranno più conoscere quadri, righi e codici ma saranno guidati fino all’invio della dichiarazione con una interfaccia più intuitiva e parole semplici.

I dati relativi all’abitazione (rendita, eventuali contratti di locazione, interessi sul mutuo ecc.) saranno ad esempio raccolti nella nuova sezione “casa”, gli oneri nella sezione “spese sostenute”, le informazioni su coniuge e figli nella sezione “famiglia”.

Dopo aver accettato o modificato i dati, operazioni possibili dal prossimo 20 maggio, sarà il sistema a inserire automaticamente i dati all’interno del modello.

Altra novità di quest’anno sarà la possibilità di ricevere eventuali rimborsi da 730 direttamente dall’Agenzia, anche in presenza di un sostituto d’imposta.

Per inviare la dichiarazione ci sarà tempo fino al 30 settembre 2024; fino al 15 ottobre, invece, per chi presenta il modello Redditi.

Tutte le regole nel Provvedimento Ade n 210952 del 29 aprile, appena pubblicato.

730 semplificato 2024: come si accede

Effettuato l'accesso al servizio tramite le proprie credenziali Spid, Carta d’identità elettronica (Cie) o Carta nazionale dei servizi (Cns), se si hanno i requisiti per presentare il 730, si potrà scegliere se accedere alla propria dichiarazione in modalità semplificata oppure ordinaria.

Nel primo caso, si potranno visualizzare i dati (sia quelli utilizzati che non) all’interno di un’interfaccia semplice da navigare anche grazie alla presenza di termini di uso comune che indicano in modo chiaro le sezioni in cui sono presenti dati da confermare o modificare: “casa e altre proprietà”, “famiglia”, “lavoro”, “altri redditi”, “spese sostenute”.

Una volta che le informazioni fiscali saranno confermate o modificate e successivamente validate (dal 20 maggio), saranno riportate in automatico all’interno del modello.

Da quest’anno chi presenta il modello 730 prima di inviare la dichiarazione potrà selezionare la voce “nessun sostituto” per chiedere di ricevere direttamente dall’Agenzia l’eventuale rimborso, anche in presenza di un datore di lavoro o ente pensionistico tenuto a effettuare i conguagli. L’opzione è valida anche se dalla dichiarazione emerge un debito: in questo caso il contribuente che invia direttamente il modello potrà effettuare il pagamento tramite la stessa applicazione online: la procedura consente infatti di addebitare l’F24 sullo stesso Iban indicato per il rimborso. In alternativa, è anche possibile stampare l’F24 precompilato e procedere al pagamento con le modalità ordinarie.

Dichiarazione precompilata anche per i titolari di partita Iva

Da quest’anno anche gli imprenditori e i professionisti potranno consultare la dichiarazione precompilata contenente i redditi risultanti dalle certificazioni uniche di lavoro autonomo, da fabbricati e terreni, le spese detraibili e deducibili e quelle dei familiari. Inoltre, in caso di adesione al regime di vantaggio o al regime forfetario, direttamente tramite l’applicativo della precompilata sarà possibile completare e inviare il modello Redditi persone fisiche e aderire, a partire dal 15 giugno, al concordato preventivo.

Per visualizzare e scaricare la dichiarazione occorre accedere alla propria area riservata con Spid, Cie o Cns. Come lo scorso anno, per consultare la dichiarazione e compiere tutte le operazioni fino all’invio sarà possibile delegare un familiare o una persona di fiducia direttamente dalla propria area riservata sul sito dell’Agenzia.

In alternativa, inviando una pec o formalizzando la richiesta presso un qualsiasi ufficio dell’Agenzia.

Il 730 precompilato è predisposto per i contribuenti che hanno percepito, per l’anno d’imposta precedente, redditi di lavoro dipendente e assimilati.

Il 730 potrà accogliere dati che prima dovevano necessariamente transitare per il modello Redditi (per esempio, redditi di capitale di fonte estera soggetti a imposta sostitutiva, investimenti all’estero e attività estere di natura finanziaria ai fini Ivie e Ivafe).

Ricordiamo che già con la Circolare n 8/2024 le Entrate hanno pubblicato le prime istruzioni operative agli Uffici, per garantire l’uniformità di azione in tema di Decreto legislativo 8 gennaio 2024, n. 1, recante «Razionalizzazione e semplificazione delle norme in materia di adempimenti tributari» – Misure in materia di dichiarazioni fiscali.

Vediamo i dettagli.

Dichiarazione semplificata 2024 dipendenti e pensionati: i controlli

Conseguentemente, si introduce all'articolo 5 del decreto legislativo 21 novembre 2014, n. 175, il comma 3-ter, prevedendo che le esclusioni dai controlli previsti nel caso di presentazione della dichiarazione precompilata valgano anche in caso di presentazione della dichiarazione in modalità semplificata prevista dall'articolo 1, comma 3-bis, dello stesso decreto.

Questo si traduce concretamente nel fatto che i dati preinseriti direttamente dall’Agenzia delle entrate e confermati dal contribuente verranno esclusi dai controlli.

Fino ad ora accadeva che i contribuenti che decidono di optare per la dichiarazione dei redditi precompilata e procedono con l’accettazione del Modello 730 precompilato senza modifiche, non sono sottoposti a delle verifiche fiscali relativamente ai dati di oneri e spese indicati che sono stati forniti da soggetti terzi non modificati.

-

Rimborsi fiscali 2024: modello per comunicare l’IBAN alle Entrate

Al fine di ottenere il proprio rimborso fiscale e necessario comunicare l'IBAN all'Agenzia delle Entrate.

I contribuenti interessati a comunicare il proprio IBAN all'agenzia, possono procedere in vario modo:

- telematicamente,

- recandosi in un ufficio previo appuntamento.

Ti consigliamo anche Rimborsi fiscali agli eredi: breve guida su erogazione e rinuncia.

Rimborsi fiscali dall'agenzia: comunicare l'IBAN senza recarsi in ufficio

Per comunicare all’Agenzia delle entrate le coordinate IBAN del proprio conto corrente senza recarsi in ufficio è possibile farlo:

- attraverso un’applicazione informatica, disponibile nella “area riservata” del sito all’Agenzia, alla quale si accede con le credenziali:

- SPID,

- la CIE carta d’identità elettronica,

- o la Carta nazionale dei servizi. Effettuato l’accesso in uno dei tre modi suddetti, occorre seguire il percorso “Servizi > Rimborsi > Comunicazione IBAN per accredito su c/c” e inserire le coordinate del conto, oppure

- compilando il modello “Modello accredito rimborsi" che:

- va firmato digitalmente dal titolare del conto corrente

- e inviato, in allegato a un messaggio PEC, a qualsiasi ufficio dell’Agenzia (preferibilmente, alla Direzione Provinciale di propria competenza).

Rimborsi fiscali: il modello per comunicare l'IBAN di persone fisiche

Con il modello accredito rimborsi, le persone fisiche possono chiedere l’accredito di rimborsi fiscali e di altre forme di erogazione sul proprio conto corrente bancario o postale.

Questo modello può essere presentato utilizzando esclusivamente una delle seguenti modalità:

- inviando un messaggio PEC a qualsiasi ufficio dell’Agenzia allegando il modello firmato digitalmente dall’interessato (senza possibilità di delega); gli indirizzi PEC dell’Agenzia sono reperibili nella pagina “Direzioni Provinciali e uffici Provinciali territorio”;

- consegnando il modello con firma autografa a qualsiasi ufficio territoriale dell’Agenzia insieme alla fotocopia di un documento d’identità, in corso di validità, da esibire al momento della presentazione. In caso di delega, è necessario allegare alla richiesta la fotocopia del documento di identità, in corso di validità, sia del delegante che del delegato.

Rimborsi fiscali: come compilare il modello per l'IBAN

Oltre ai dati del contribuente, nel modello va barrata:

- la Casella 1 – per ricevere direttamente sul conto corrente bancario o postale, intestato al contribuente, le somme relative a rimborsi fiscali;

- la Casella 2 – per annullare una richiesta di accredito di rimborsi o di altre erogazioni sul conto corrente del contribuente. In questo caso il quadro relativo all’indicazione delle coordinate bancarie non va compilato.

In ultima analisi, se non si possiedono le credenziali di accesso all’area riservata o la PEC, per la consegna del modello bisogna recarsi in ufficio, prendendo un appuntamento.

In ultima analisi, se non si possiedono le credenziali di accesso all’area riservata o la PEC, per la consegna del modello bisogna recarsi in ufficio, prendendo un appuntamento. Nella pagina del sito “Prenota un appuntamento” tutte le informazioni per prenotare.

-

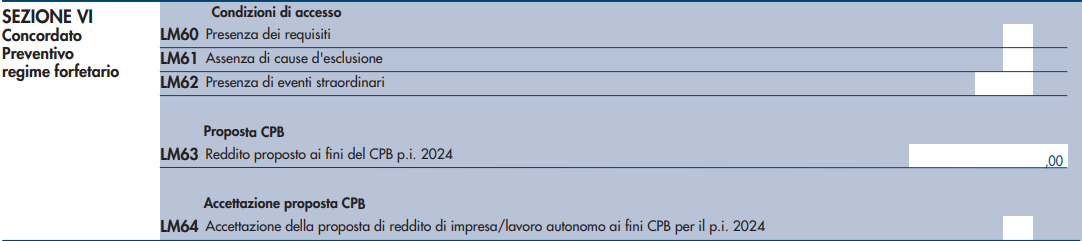

Forfetari: accesso al Concordato preventivo biennale attraverso il quadro LM

Con la pubblicazione del modello Redditi PF 2024 si conclude l’iter preparatorio per il primo anno di applicazione del Concordato preventivo biennale, che così diventa operativo.

L’accettazione dal parte del contribuente del Concordato preventivo biennale passa a tutti gli effetti attraverso il modello Redditi PF; tale percorso però è diversificato a seconda del regime fiscale applicato dal contribuente, infatti:

- i soggetti ISA: dovranno compilare un apposito modello, che è parte integrante dei modelli ISA;

- i contribuenti in regime forfetario: compileranno la nuova sezione VI del quadro LM del modello Redditi PF 2024, denominata appunto “Concordato Preventivo regime forfetario”.

Per i contribuenti in regime forfetario l’applicazione del Concordato preventivo biennale è limitato a un solo anno, quindi la proposta di concordato che si accetta vincola esclusivamente per l’anno d’imposta 2024.

L’accettazione del concordato non fa venire meno, per il 2024, gli ordinari obblighi a cui sono soggetti i soggetti interessati, quali quello dichiarativo o quello di emissione delle fatture in formato elettronico.

L’acconto di imposta sostitutiva relativo all’anno d’imposta per il quale si accetta il Concordato preventivo biennale, il 2024, deve essere calcolato in base al reddito concordato (e non in base a quello effettivamente conseguito nel 2023).

L’anno successivo, se nel mentre non subentreranno cause di esclusione dal beneficio, l’Agenzia delle Entrate formulerà una nuova proposta.

La compilazione della sezione VI del quadro LM

Il contribuente in regime forfetario che vorrà accettare la proposta del fisco ed accedere al Concordato preventivo biennale potrà farlo semplicemente compilando la sezione VI del quadro LM del modello Redditi PF 2024, quel quadro della dichiarazione dei redditi delle persone fisiche dedicato appunto anche ai contribuenti in regime forfetario.

La compilazione della sezione VI non presenta particolari difficoltà, in quanto non richiede l’indicazione di ulteriori dati, oltre quelli già dichiarati dal contribuente.

La sezione è composta da 6 righi, più precisamente dal rigo LM60 al rigo LM62.

Il rigo LM60 è una casella che deve essere flaggata per dichiarare la “Presenza dei requisiti” di accesso al Concordato preventivo biennale da parte del contribuente.

Possono accedere al concordato i contribuenti che nell’anno d’imposta 2023 non avevano debiti fiscali o contributivi di importo complessivamente superiore a 5.000 euro; oppure che hanno estinto i debiti di tale natura, per gli importi superiori a suddetto limite (comprensivi di sanzioni e interessi), prima del termine per l’accettazione della proposta di concordato. I contribuenti ammessi a provvedimenti di sospensione o rateizzazione di tali debiti sono comunque ammessi al concordato.

Il rigo LM61 è una casella che deve essere flaggata per dichiarare la “Assenza di cause di esclusione” da parte del contribuente. Le cause di esclusione previste sono:

- inizio attività nell’anno d’imposta 2023;

- omessa presentazione della dichiarazione dei redditi in uno dei tre anni precedenti a quelli di applicazione del concordato;

- condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del concordato.

Il rigo LM62 è una casella che deve essere eventualmente compilata per dichiarare la “Presenza di eventi straordinari”; le istruzioni del modello Redditi PF 2024 precisano che “va indicato il codice corrispondente agli eventi straordinari determinati con decreto ministeriale”.

Sul rigo LM63 dovrà essere indicato il reddito proposto dal fisco ai fini del Concordato preventivo biennale per l’anno d’imposta 2024.

Infine il rigo LM64 è una casella che dovrà essere flaggata in caso di accettazione da parte del contribuente della proposta effettuata dal fisco per l’anno d’imposta 2024.

-

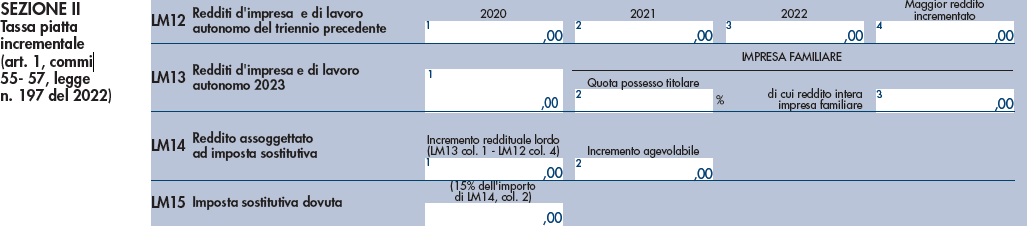

Redditi PF 2024: la flat tax incrementale

L'agenzia delle entrate ha pubblicato il Provvedimento n 68687 con l Modello Redditi PF 2024 e le istruzioni.

Tra le novità del Modello Redditi 2024 vi è quella nel Quadro LM per la flat tax incrementale.

In dettaglio, nel quadro LM è inserita una nuova sezione, nella quale i soggetti che aderiscono al regime della tassa piatta incrementale, determinano il reddito incrementale, costituito dalla differenza tra il reddito d’impresa e di lavoro autonomo conseguito nel 2023 e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest’ultimo ammontare, sul quale è dovuta l’imposta sostitutiva dell’IRPEF e delle relative addizionali regionale e comunale, in misura del 15 per cento (art. 1, commi da 55 a 57, legge 29 dicembre 2022, n. 197).

E' bene ricordare che sulla tassa piatta incrementale l'agenzia ha pubblicato anche la Circolare n 18/2023.

Flat tax incrementale: come optare nel modello redditi 2024

Nel quadro LM del Modello redditi PF 2024 fascicolo 3 vi è una nuova sezione nella quale i soggetti che aderiscono al regime della tassa piatta determinano il reddito incrementale.

La presente sezione deve essere utilizzata dai contribuenti esercenti attività d’impresa, arti e professioni che intendono aderire al regime della tassa piatta incrementale ai sensi dell’art. 1, commi da 55 a 57, legge 29 dicembre 2022, n. 197 e non può essere compilata contestualmente alla sezione I e/o alla sezione III.

Per ulteriori dettagli sulla flat tax leggi anche: Flat tax incrementale 2024: chi potrà beneficiarne

Attenzione al fatto che non possono fruire del presente regime i contribuenti che hanno iniziato l’attività nel 2023, ma è necessario che essi abbiano svolto l’attività e conseguito reddito per almeno un intero anno nell’ambito del triennio precedente.

Inoltre il regime non può essere applicato dai contribuenti che nel presente anno aderiscono al regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, mentre può essere applicato da coloro che hanno fruito del predetto regime nel triennio precedente (Circolare 18/E del 28 giugno 2023).

Ai fini della determinazione dell’incremento i redditi da confrontare sono quelli relativi alle sole attività d’impresa e di lavoro autonomo.

Pertanto vanno considerati i soli redditi di lavoro autonomo e d’impresa indicati nei quadri RE, RF, RG, LM, nonché i redditi prodotti dagli imprenditori agricoli che fruiscono del regime di cui agli articoli 56, comma 5, e 56-bis del TUIR, limitatamente ai redditi d’impresa prodotti, indicati nel quadro RD, al netto delle perdite pregresse portate in diminuzione dei predetti redditi.

Nel rigo LM12 “Maggior reddito d’impresa e di lavoro autonomo triennio precedente”, va indicato;

- nelle colonne da 1 a 3, l’importo del reddito d’impresa e di lavoro autonomo conseguito nei rispettivi anni d’imposta 2020, 2021 e 2022, facendo concorre integralmente ai predetti redditi l’eventuale reddito derivante dall’impresa familiare o dall’azienda coniugale non gestita in forma societaria;

- nella colonna 4, il maggiore tra gli importi indicati nelle colonne precedenti, incrementato della franchigia del 5 per cento;

Nel rigo LM13, “Redditi d’impresa e di lavoro autonomo 2023” va indicato, in colonna 1, l’importo dei redditi d’impresa e di lavoro autonomo conseguiti nell’anno d’imposta 2023 già indicati nei quadri RE, RF, RG e/o RD.

Nel caso in cui il reddito d’impresa o derivante dall’esercizio di arti o professioni sia negativo, ai fini del raffronto tra i redditi d’impresa e di lavoro autonomo conseguiti nei vari anni d’imposta e ai fini della determinazione dell’incremento di reddito da assoggettare alla “flat tax incrementale”, la perdita è da ritenersi irrilevante. Nell’ipotesi in cui il parametro di confronto rispetto al reddito del 2023 sia negativo, il reddito soggetto alla tassa piatta incrementale non può eccedere quello dell’anno 2023, sempre nei limiti di 40.000 euro. (Circolare 18/E del 28 giugno 2023). Pertanto nei predetti righi LM12 ed LM13 non possono essere indicati importi negativi.

Nel caso di svolgimento di attività d‘impresa familiare o di azienda coniugale non gestita in forma societaria, l’agevolazione spetta esclusivamente sulla quota di reddito attribuita al titolare della stessa, sebbene ai fini della determinazione dell’incremento reddituale venga considerato, negli anni oggetto di raffronto, l’intero reddito dell’impresa (Circolare n. 18/E del 28 giugno 2023).

Pertanto, se nel 2023 è stata svolta attività economica in forma d’impresa familiare (o di azienda coniugale) il titolare della stessa deve ricomprendere il reddito dell’intera impresa o azienda nel rigo LM13, colonna 1, indicando, nella successiva colonna 2, la quota percentuale dell’impresa o dell’azienda posseduta.

Nel rigo LM14, colonna 1, va indicato l’incremento reddituale lordo, dato dalla seguente differenza, se positiva: (LM13 col.1 – LM12, col.4);

Nel rigo LM14, colonna 2, viene indicato il reddito effettivamente agevolabile, pari all’importo di colonna 1, nel limite massimo di € 40.000.

Qualora nel 2023 sia stato realizzato esclusivamente reddito derivante da impresa familiare, il reddito effettivamente agevolabile va determinato tenendo conto della sola quota di reddito posseduta del titolare e pertanto in tal caso l’importo di LM14 col. 2 è pari a: LM14 colonna 1 x LM13, colonna 2, sempre nei limiti dell’importo di 40.000 euro.

-

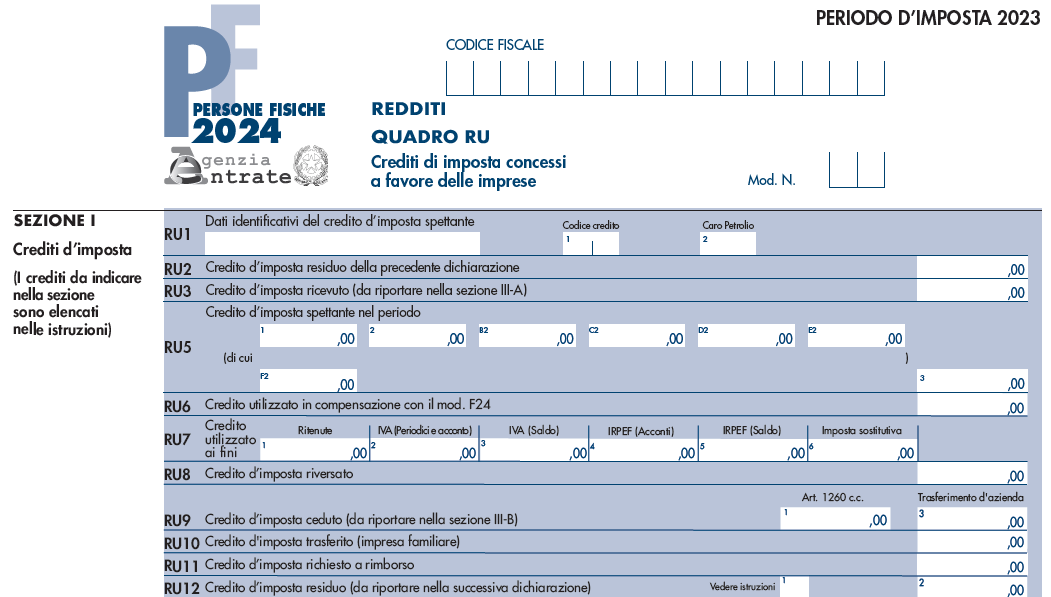

Modello Redditi 2024: le semplificazioni del quadro RU

Le Entrate pubblicano il Provvedimento n 68687 del 28 febbraio relativo al Modello Redditi PF 2024 con istruzioni.

Oltre a questo modello, nella giornata di ieri 29 febbraio sono pubblicati anche tutti gli altri provvedimenti per i dichiarativi per l'anno d'imposta 2023, aprendo ufficialmente la stagione 2024.

Leggi anche: Dichiarazioni dei redditi 2024: pubblicati i modelli definitivi.

Per quando riguarda il modello redditi PF 3 si segnala la novità della compilazione del quadro RU, che l'agenzia delle entrate aveva anticipato già all'atto dell'uscita delle prime bozze dei modelli.

Modello Redditi PF 2024: le semplificazioni del Quadro RU

Come anticipato dalle Entrate, per quest'anno l'intervento di semplificazione più rilevante riguarda il quadro RU Crediti di imposta concessi a favore delle imprese.

In tale quadro non sarà più richiesta l'indicazione nella sezione I del quadro RU di alcuni crediti "non automatici", ossia concessi da amministrazioni pubbliche, diverse dall'Agenzia delle entrate, che trasmettono alle Entrate i dati relativi ai beneficiari e all'importo riconosciuto, e utilizzabili esclusivamente in compensazione.

Attenzione al fatto che, con riferimento ai crediti d'imposta esclusi dalla sezione I del quadro RU rimarrà l'obbligo di indicare l'informazione relativa ad eventuali trasferimenti dei crediti ad altri soggetti (consolidato, trasparenza, cessioni, ecc.).In dettaglio, nel quadro RU verranno eliminate le seguenti sezioni:

- Sezioni II credito "Caro Petrolio",

- Sezione III credito "Finanziamento agevolato sisma Abruzzo/Banche"

- Sezione V "Altri crediti d'imposta", i cui crediti confluiranno e saranno gestiti nella Sezione I.

Per tutte le altre novità si rimanda alle istruzioni complete del modello.

-

Dichiarazioni dei redditi 2024: pubblicati i modelli definitivi

L'agenzia delle Entrate il 29 febbraio ha pubblicato tutti i provvedimenti relativi ai Modelli Dichiarativi 2024 per le persone fisiche e per le società.

Scarica qui tutti i relativi provvedimenti del 28 febbraio:

- Provvedimento n 68472 Modello 730/2024,

- Provvedimento n 68687 Modello Redditi PF 2024,

- Provvedimento n 68514 Modello Redditi SC 2024,

- Provvedimento n 68706 Modello Redditi SP 2024,

- Provvedimento n 68499 Modello Redditi ENC 2024,

- Provvedimento n 68702 Modello Redditi Consolidato 2024,

- Provvedimento n 68659 Modello IRAP 2024,

Ricordiamo che la Riforma Fiscale (Legge n 111/2023) con il Decreto Legislativo Semplificazioni Adempimenti Tributari in vigore dal 13 gennaio, ha previsto numerose novità per i contribuenti e per le dichiarazioni dei redditi 2024 anno d'imposta 2023 che saranno evidenziate nei modelli definitivi appena pubblicati.

Inoltre ricordiamo che sono già stati pubblicati anche il:

- Modello IVA 2024 avviando la campagna dichiarativa dal 1 febbraio scoro,

- Modello di CU 2024 per i sostituti di imposta da inviare entro il 18 marzo prossimo,

- Modello 770/2024 da presentare entro il 31 ottobre prossimo.

Scarica qui il Modello Redditi PF 2024

Modelli 730 e Redditi Persone fisiche 2024: sintesi delle novità

L'agenzia evidenziava nel comunicato stampa che nelle dichiarazioni dei redditi per l’anno d’imposta 2023 trovano spazio diverse novità, tra cui:

- tassazione agevolata delle mance per i lavoratori dipendenti delle strutture ricettive del settore privato,

- ridefinizione dell’ambito fiscale del lavoro sportivo,

- rideterminazione della detrazione spettante al personale del comparto sicurezza e difesa,

- modifica del limite di spesa massimo su cui calcolare la detrazione per l’acquisto di mobili e di grandi elettrodomestici.

I modelli recepiscono inoltre le novità relative alla disciplina di tassazione delle “cripto-attività”, quelle riguardanti il regime forfetario e il nuovo regime della tassa piatta incrementale

Va sottolineato anche che con la Riforma Fiscale e l'art 1 del Dlgs di semplificazioni tributarie, il Modello 730 precompilato andrà ad affiancare le modalità ordinarie di invio secondo delle semplificazioni per cui si attendono le regole operative.

Modelli 2024 società e imprese: sintesi delle novità

I modelli e le istruzioni 2024 sono stati aggiornati per accogliere le modifiche in materia di Imposta sul reddito delle società, gestendo il recupero dell’imposta sostitutiva su utili e riserve di utile, l’imposta sul valore delle cripto-attività e gli aggiornamenti previsti dalla disciplina del Superbonus.

Per quanto concerne il modello Redditi società di capitali, sono state apportate le modifiche relative all’imposta straordinaria applicata al margine degli interessi delle banche e relative alla nuova disciplina delle plusvalenze realizzate dalle società sportive professionistiche.

Certificazione Unica 2024: sintesi delle novità

Per la CU 2024 il cui invio è in scadenza il 18 marzo (il 16 marzo termine ordinario cade di sabato) l'agenzia sottolinea che sono di rilievo le novità riguardanti:

- la tassazione agevolata delle mance per i lavoratori dipendenti del settore turistico,

- la riorganizzazione del lavoro sportivo dilettantistico e professionistico,

- l’innalzamento a 3.000 euro dei fringe benefit erogati a favore dei lavoratori dipendenti con figli a carico,

- l’indicazione del trattamento integrativo speciale erogato ai lavoratori del settore turistico, ricettivo e termale

- la rideterminazione della riduzione IRPEF spettante al comparto sicurezza e difesa.

Modello Iva, IRAP, 770 2024: sintesi delle novità

Nel Modello IVA 2024, vengono rimodulati i righi dei quadri VE e VF, mentre nel quadro VO viene introdotta la possibilità per le imprese oleoturistiche di revocare l’opzione per la determinazione della detrazione Iva e del reddito nei modi ordinari.

Leggi anche: Dichiarazione IVA 2024: che novità ci sono quest'anno?

Infine, per quanto riguarda i modello modello IRAP viene gestita la non imponibilità ai fini IRAP dei compensi erogati ai collaboratori coordinati e continuativi nell’area del dilettantismo in ambito sportivo inferiori all’importo annuo di 85.000 euro.

Per quanto riguardo il modello 770/2024 si segnala la sezione relativa all’affrancamento delle quote da Oicr, la nota per l’emergenza alluvionale nei Quadri ST e SV e la nuova colonna per la gestione del credito da Trattamento integrativo speciale nel Quadro SX.

-

Detrazioni 2024 spese universitarie non statali: gli importi

Viene pubblicato in GU n 24 del 30 gennaio il Decreto MUR 7 dicembre 2023 con le tabelle relative agli importi di detraibilità delle spese universitarie non statali.

Nel dettaglio, la spesa relativa alle tasse e ai contributi di iscrizione per la frequenza dei corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico delle Università non statali, detraibile dall'imposta lorda sui redditi dell'anno 2023, ai sensi dell'art. 15, comma 1, lettera e), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, è individuata:

- per ciascuna area disciplinare di afferenza,

- e zona geografica in cui ha sede l'Ateneo presso il quale è presente il corso di studio,

- negli importi massimi indicati nella seguente tabella.

Tipologia corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico

Area disciplinare corsi istruzione zona geografica nord zona geografica centro zona geografica sud e isole Medicina 3.900 3.100 2.900 Sanitaria 3.900 2.900 2.700 Scientifico tecnologica 3.700 2.900 2.600 Umanistico sociale 3.200 2.800 2.500 Nell'allegato 1 al decreto sono riportate le classi di laurea, di laurea magistrale e di laurea magistrale a ciclo

unico afferenti alle aree disciplinari di cui al comma 1, nonché le zone geografiche di riferimento delle regioni.

La spesa riferita agli studenti iscritti ai corsi di dottorato, di specializzazione e ai master universitari di primo e secondo livello è indicata nell'importo massimo di cui alla sottostante tabella:

Tipologia corsi post-laurea:

Spesa massima detraibile zona geografica nord zona geografica centro zona geografica sud e isole Per i corsi di dottorato, di specializzazione e master universitari di primo e secondo livello 3.900 3.100 2.900 Agli importi precedenti va sommato l'importo relativo alla tassa regionale per il dirittoallo studio di cui all'art. 3 della legge 28 dicembre 1995, n. 549, e successive modificazioni.

Gli importi sono aggiornati entro il 31 dicembre di ogni anno con decreto ministeriale.

-

Dichiarazione dei redditi 2023: presentazione tardiva entro il 28.02.2024

Chi non avesse ancora inviato la dichiarazione dei redditi 2023, può ancora farlo, presentando una cosiddetta Dichiarazione tardiva entro il prossimo 28 febbraio 2024, evitando che la dichiarazione sia considerata omessa, e usufruendo della riduzione della sanzione.

Sono considerate valide, le dichiarazioni "tardive" se presentate per la prima volta oltre il termine di presentazione ordinario della dichiarazione (30 novembre 2023), ma entro i 90 giorni successivi al suddetto, salva restando l’applicazione delle sanzioni amministrative per il ritardo.

Dichiarazione dei Redditi tardiva: sanzioni

In tema di dichiarazione tardiva non è prevista una specifica sanzione, ma il disposto dell’art. 13, comma 1, lett. c), del D.Lgs n. 472/1997 prevede che la sanzione è ridotta “ad un decimo del minimo di quella prevista per l'omissione della presentazione della dichiarazione, se questa viene presentata con ritardo non superiore a novanta giorni ovvero ad un decimo del minimo di quella prevista per l'omessa presentazione della dichiarazione periodica prescritta in materia di imposta sul valore aggiunto, se questa viene presentata con ritardo non superiore a trenta giorni”.

Per la presentazione tardiva della propria dichiarazione occorre pertanto versare la sanzione ridotta di 25,00 euro, pari a un decimo del minimo della sanzione prevista nei casi di omissione della dichiarazione (250,00 euro) utilizzando:

- il modello F24 ,

- con il codice tributo "8911",

indicando l'anno di riferimento l’anno in cui la violazione è stata commessa (e non l’anno di riferimento del periodo d’imposta).

Attenzione al fatto che il versamento va effettuato contestualmente alla presentazione della Dichiarazione tardiva e per contestualmente si intende entro il termine ultimo del 28 febbraio 2024.

-

Spese trasporto pubblico nella Precompilata: tutte le FAQ delle Entrate

Il 2 novembre, sul sito dell’Agenzia delle entrate, vengono pubblicate una serie di FAQ in risposta ai dubbi più diffusi riguardanti:

- le comunicazioni delle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale ai fini della predisposizione della dichiarazione dei redditi precompilata,

- le modalità con cui esercitare l’opposizione alla trasmissione dei dati all’Amministrazione finanziaria.

Prima di scendere nel dettaglio, ricordiamo che con il Provvedimento n 354629 del 4 ottobre le Entrate hanno pubblicato le regole per la comunicazione di tali dati relativi ai sensi dell’articolo 1 del Decreto del Ministro dell’Economia e delle Finanze del 29 marzo 2023 pubblicato in GU n 83 del 7 aprile.

Sinteticamente, i dati vanno inviati entro il 16 marzo di ciascun anno e le comunicazioni sono effettuate in via:

- facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

- obbligatoriamente a partire dal periodo d'imposta 2025.

Per maggiori dettagli leggi: Spese trasporto pubblico: regole invio dati per la Precompilata.

Comunicazione dati spese trasporto pubblico locale: le FAQ delle Entrate

Le Entrate precisano che le risposte ai dubbi frequenti sono già contenute nel provvedimento dello scorso 4 ottobre ma ha ugualmente dettagliato, con le FAQ del 2 novembre, le risposte a specifiche domande.

Ecco una sintesi:

- il gestore deve comunicare, per ciascun abbonato, l’importo della spesa effettivamente sostenuta dall’utente, al netto del bonus trasporti di cui lo stesso ha usufruito, e non il valore teorico del titolo;

- nel caso in cui la vendita dei titoli di viaggio avvenga tramite terzi, quali tabaccai, edicole, ecc., si prevede l’esonero dalla comunicazione nel caso in cui l’acquisto avvenga tramite procedure che non consentano la registrazione dei dati identificativi dei titolari degli abbonamenti. In tale caso l’ente pubblico o il soggetto privato affidatario del servizio di trasporto non è in grado di conoscere il titolare dell’abbonamento e non è tenuto a effettuare la comunicazione;

- i costi per l’acquisto degli abbonamenti di trasporto pubblico sono detraibili soltanto se effettuati con strumenti di pagamento tracciabili (bancomat, carte di credito, eccetera). In caso contrario non devono essere comunicati, perché inutili ai fini dell’elaborazione della dichiarazione precompilata;

- in merito alla ripartizione della spesa tra i genitori in caso di figlio minore, dopo aver ricordato che il gestore del servizio comunica i codici fiscali del titolare dell’abbonamento e di chi effettua il pagamento, si precisa che l’Agenzia delle entrate applica la detrazione secondo i dati in suo possesso. Se non sono rispondenti alla reale ripartizione della spesa, i genitori possono sempre modificare la dichiarazione prima di inviarla.

- sul corretto comportamento da adottare in caso pagamento rateale dell’abbonamento annuale, le Entrate precisano che indipendentemente dal periodo di validità del titolo, nel tracciato informatico predisposto per la trasmissione dei dati è previsto che l’azienda inserisca l’importo totale della spesa sostenuta nell’anno da ciascun utente, a prescindere dalla suddivisione in più quote dell’importo dovuto.

- per gli abbonamenti dei transfrontalieri acquistati da un punto vendita unico per l’intero valore del titolo di viaggio tramite mezzo tracciabile si precisa che devono essere trasmessi, ai fini della detrazione, soltanto i dati riguardanti la tratta nazionale. Tuttavia, nel caso in cui non sia possibile distinguere la quota di costo riferito al trasporto della sola tratta nazionale, la detrazione spetta sull’intera spesa sostenuta.

- in caso di errata indicazione, nella trasmissione telematica dei dati, del nominativo del titolare dell’abbonamento non è possibile rettificare soltanto l’informazione sbagliata, è necessario inviare una nuova comunicazione ordinaria contenente i dati scartati.

- il contribuente può esprimere il proprio rifiuto all’invio dei dati riguardanti l’acquisto degli abbonamenti di trasporto all’Anagrafe tributaria, in tal caso l’Agenzia conferma che tali informazioni non saranno inserite nella dichiarazione dei redditi precompilata.

-

Imposta sostitutiva cripto-attività: prorogata al 15.11

Con il Decreto proroghe pubblicato in GU n 228 del 29 settembre si proroga la scadenza per la sostitutiva sulle cripto-attività.

Nel dettaglio, si proroga dal 30 settembre 2023 al 15 novembre 2023 il termine per il versamento dell’imposta sostitutiva (stabilita nella misura del 14 %) e del primo versamento rateizzato, sul reddito derivante dalle cripto-attività;

Ricordiamo che si tratta della imposta per la rideterminazione del valore fiscale al 1° gennaio 2023 delle cripto-attività, prevista dal comma 133 della legge di Bilancio 2023.

Inoltre ricordiaimo che con l’attuale formulazione dell’art. 67 comma 1 lett. c-sexies) del TUIR, sono produttive di redditi diversi di natura finanziaria “le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominate”.

La legge di bilancio 2023 ha stabilito anche che il possesso di cripto-attività determina l’obbligo di compilazione del quadro RW.

L’imposta sostitutiva del 14%, va sottolineato, può essere rateizzata fino a un massimo di tre rate annuali di pari importo, a partire dalla scadenza prevista dalla norma e naturalmente sull’importo delle rate successive alla prima sono dovuti gli interessi nella misura del 3%, da versare contestualmente a ciascuna rata.

Al fine di perfezionare il regime agevolato, sarà necessario versare l'imposta entro il termine (in proroga) del 15 novembre per l’intero suo ammontare, ovvero la prima delle tre rate annuali di pari importo.

L’Agenzia delle Entrate ha sottolienato che, coloro che abbiano effettuato il versamento dell’imposta dovuta ovvero di una o più rate della stessa, se in sede di determinazione delle plusvalenze con la cessione delle cripto-attività non tengono conto di tale valore, non avranno diritto al rimborso dell’imposta pagata.

Per approfondimenti sulle novità sulle criptovalute ti consigliamo anche: