-

Erogazioni liberali al Trust: come indicarle nel 730/2024

L'agenzia delle entrate ha pubblicato il Modello 730/2024 con le relative istruzioni e in data 19 aprile, sempre le Entrate hanno anche pubblicato un relativo aggiornamento: 730/2024: aggiornamento modello e istruzioni al 19 aprile.

Nel Modello 730, come specificato anche dalla Circolare n 15/2023, a decorrere dall’anno d’imposta 2016, vanno indicate:

- le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito,

- effettuati da soggetti privati a trust o a fondi speciali istituiti a tutela di soggetti con disabilità grave senza sostegno familiare.

Ai fini della deduzione, l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di credito, carte di debito, carte prepagate, assegni bancari e circolari) e non spetta se effettuata in contanti.

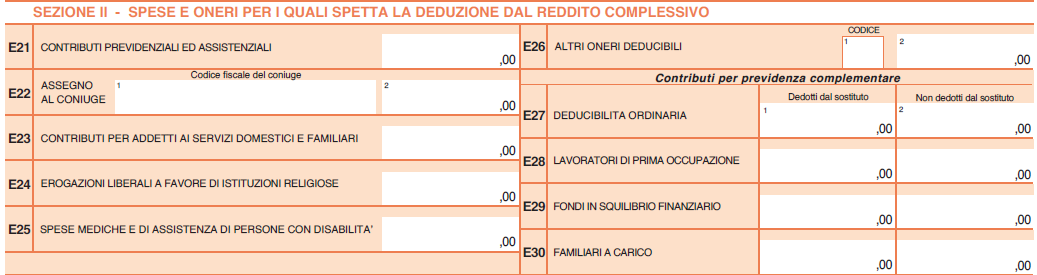

Erogazioni liberali al trust: dove indicarle nel 730/2024

In particolare, le erogazioni liberali al trust vanno indicate nel quadro E al rigo E26 "altri oneri deducibili"

Come specificato anche dalle istruzioni al modello vanno indicate con il codice "12" per le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito a favore di trust o fondi speciali.

Si precisa anche che queste liberalità possono essere dedotte nel limite del 20 per cento del reddito complessivo dichiarato, e comunque nella misura massima di 100.000 euro annui, se erogate in favore di:- trust

- fondi speciali composti di beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS riconosciute come persone giuridiche, che operano nel settore della beneficenza.

-

Il trustee può inviare la dichiarazione di successione telematica?

Con una faq pubblicata in data 28 marzo le Entrate forniscono un chiarimento sul Trust.

Prima di scendere nel dettaglio ricordiamo che in data 20 ottobre 2022 le Entrate hanno pubblicato la Circolare n 34 dell'Agenzia delle Entrate con le istruzioni sulla relativa disciplina, dopo consultazione pubblica.

Con il documento l’Agenzia ha fatto il punto sul trattamento fiscale dei trust alla luce delle ultime modifiche normative e degli orientamenti espressi dalla giurisprudenza.

Il trustee può inviare la dichiarazione di successione telematica?

Le Entrate in data 28 marzo hanno pubblicato un chiarimento specificando che, per avvalersi della procedura telematica per l’invio della dichiarazione di successione, il trust deve risultare essere l’unico beneficiario del testamento, in quanto:

- non è possibile inserire nel quadro EA altri codici fiscali di soggetti eredi o legatari diversi, da quello del trustee – dichiarante.

Ti consigliamo di leggere anche: Dichiarazione di successione web: guida alla compilazione e invio della precompilata.

Inoltre, nella faq le Entrate specificano che, l’applicazione prevede che il trustee possa essere soltanto una persona fisica, tranne in alcuni casi:

- se il beneficiario finale non è identificato o identificabile;

- se il beneficiario finale è una persona fisica e non ha rapporti di parentela con il defunto;

- se il beneficiario finale è diverso da una persona fisica.

In tali ipotesi, sarà possibile indicare nel rigo 1 del quadro EA anche un trustee diverso da una persona fisica.

Inoltre, si precisa che l’applicazione non prevede la possibilità che un medesimo soggetto possa rivestire allo stesso tempo il ruolo di trustee e quello di beneficiario finale.

In tutti i casi in cui non sia possibile inviare la dichiarazione tramite la procedura telematica, l’utente potrà rivolgersi presso l’ufficio territoriale competente (ultimo domicilio del de cuius) per effettuare l’adempimento dichiarativo tramite la presentazione del modello 4.

-

TRUST: chiarimenti su partecipazione in spa di disponente deceduto

Con Risposta n. 176/2023 le Entrate forniscono chiarimenti sul trust e in particolare viene specificato che se il soggetto disponente viene a mancare, tra i beni e i diritti che compongono l’attivo ereditario sono inclusi anche quelli conferiti nel trust e formalmente nella titolarità del trustee.

L'Istante, unitamente ai suoi fratelli e sorelle è beneficiario del Trust, istituito nel 2019 dal padre disponente.

Il Trust è stato istituito nell'ottica di un complessivo passaggio generazionale e il disponente ha vincolato e trasferito in Trust l'intera sua quota di partecipazione di socio accomandante nella società ALFA S.a.s. pari all'86% del capitale sociale. Ad oggi risultano beneficiari del Trust i figli e i nipoti del Disponente deceduto.

Il dubbio dell'istante riguarda la dichiarazione di successione e la liquidazione dell’imposta, egli chiede se la quota di socio accomandante vada inclusa nell'attivo ereditario del defunto oppure no visto che, sotto il profilo civilistico la partecipazione non entra nella massa ereditaria, data la piena validità ed efficacia della segregazione nel trust.

Nella risposta n 359 del 4 luglio 2022 l'agenzia affermava che la quota nella società non rientra nell’attivo ereditario del disponente deceduto e che il trust in questione non può essere considerato fiscalmente attivo.Il chiarimento della risposta n 176/2023 rettifica la precedente a seguito dell'uscita della Circolare n 34/2022 sul trust.

In particolare, il documento di prassi ha specificato che “tenuto conto della interposizione del trust tra i beni e i diritti che compongono l'attivo ereditario di cui all'articolo 8 del decreto legislativo n. 346 del 1990 sono inclusi anche quelli formalmente nella titolarità del trust, qualificato come interposto”.

Allegati:

In pratica secondo l'agenzia a seguito del decesso del disponente, la partecipazione nella società deve essere inclusa tra i beni e i diritti che formano oggetto della successione e che compongono l'attivo ereditario soggetto a tassazione ai fini della successione in base all'articolo 8 del Dlgs n. 346/1990. -

Il trust: attribuzione dei beni e liquidazione dell’imposta

In data 20 ottobre l'agenzia delle Entrate ha pubblicato la Circolare n 34 con istruzioni sulla disciplina dei trust.

Con il documento l’Agenzia fa il punto sul trattamento fiscale dei trust alla luce delle ultime modifiche normative e degli orientamenti espressi dalla giurisprudenza.

Il documento pubblicato il 20 ottobre è stato in consultazione dall'11 agosto 2021 ed ora contiene le indicazioni definitive delle Entrate anche alla luce dei numerosi contributi arrivati da studi professionali e associazioni di categoria che hanno portato a integrare e modificare alcuni punti della bozza.

Il trust: attribuzione dei beni e liquidazione dell'imposta

Gli atti con cui vengono attribuiti i beni vincolati in trust ai beneficiari realizzano il presupposto impositivo dell’imposta sulle successioni e donazioni.

Secondo quanto affermato dalla giurisprudenza di legittimità, infatti, la «costituzione del vincolo di destinazione» non integra un autonomo presupposto ai fini dell’imposta sulle successioni e donazioni, ma è necessario che si realizzi un trasferimento effettivo di ricchezza mediante un’attribuzione patrimoniale stabile e non meramente strumentale.

Nel trust, tale trasferimento imponibile si realizza solo all’atto «di eventuale attribuzione del bene al beneficiario, a compimento e realizzazione del trust medesimo»

Per individuare il momento in cui si realizza l’effettivo trasferimento di ricchezza mediante un’attribuzione “stabile” dei beni confluiti nel trust a favore del beneficiario, occorre far riferimento anche alle clausole statutarie che disciplinano il concreto assetto degli interessi patrimoniali e giuridici dell’istituto in esame.

A tal fine, l'Agenzia spiega che è necessario analizzare puntualmente le clausole contenute nell’atto istitutivo e nello Statuto del trust o emergenti da ulteriori documenti.

L'attribuzione stabile, in linea generale, si verifica all’atto di attribuzione dei beni, formale o meno, dal trustee al beneficiario, ma potrebbe essere rinvenibile anche già all’atto di costituzione o di dotazione del trust, nell’ipotesi in cui i beneficiari individuati (o individuabili) siano titolari di diritti pieni ed esigibili, non subordinati alla discrezionalità del trustee o del disponente, tali da consentire loro l’arricchimento e l’ampliamento della propria sfera giuridico-patrimoniale già al momento dell’istituzione del trust.

Si tratta di ipotesi in cui i beneficiari nominativamente o, comunque, inequivocabilmente individuati (o individuabili) abbiano il diritto di ottenere dal trustee, in qualunque momento, sulla base delle clausole dell’atto istitutivo e di eventuali ulteriori disposizioni, il trasferimento di quanto spettante.

In altri termini, tali diritti determinano un arricchimento in capo al beneficiario in conseguenza dell’atto istitutivo o della devoluzione patrimoniale del trust, integrando il presupposto impositivo nel senso delineato dall’orientamento della Corte di Cassazione, con applicazione dell’imposta sulle successioni e donazioni all’atto di costituzione o di dotazione del trust.

Potrebbe rientrare nella descritta ipotesi il trust in cui al beneficiario viene attribuito il diritto a ricevere dal trustee un bene, ad esempio un dato immobile o una somma di denaro richiesta, oppure il diritto a ricevere una rendita periodica.

Resta in ogni caso impregiudicato il potere dell’Amministrazione finanziaria di verificare in concreto l’effettivo trasferimento dei beni e dei diritti a favore del beneficiario nei termini sopra indicati.

In merito alla liquidazione dell’imposta, l'Agenzia ribadisce quanto chiarito dalla circolare n. 48/E del 2007 secondo cui, il trust è un rapporto giuridico complesso con un’unica causa fiduciaria e tutte le vicende del trust (istituzione, dotazione patrimoniale, gestione, realizzazione dell’interesse del beneficiario, il raggiungimento dello scopo) sono collegate alla medesima causa.

Pertanto, le aliquote e le franchigie, previste all’articolo 2, commi 48 e 49 del decreto legge n. 262 del 2006, sono individuate, all’atto della attribuzione dei beni, sulla base del rapporto di parentela intercorrente tra il disponente e il beneficiario.

In particolare:

a) nel caso in cui il beneficiario è il coniuge o un parente in linea retta del disponente, al valore del bene attribuito viene applicata l’aliquota del 4%, e una franchigia pari a 1.000.000 di euro;

b) nel caso in cui i beneficiari sono fratelli e sorelle del beneficiario, l’aliquota applicabile è quella del 6% e la franchigia è pari a 100.000 euro;

c) nel caso in cui i beneficiari sono altri parenti fino al quarto grado, affini in linea retta o affini in linea collaterale fino al terzo grado l’aliquota è del 6% e non è prevista nessuna franchigia; nel caso in cui i beneficiari sono altri soggetti l’aliquota applicabile è quella dell’8%.

Ai fini dell’applicazione dell’imposta sulle successioni e donazioni, trattandosi di una fattispecie di donazione definibile “a formazione progressiva”, con cui il disponente provvederà ad arricchire i beneficiari per mezzo del programma negoziale attuato tramite il trustee, i requisiti della territorialità ovvero la residenza del disponente e la localizzazione dei beni apportati, devono essere verificati all’atto di apporto dei beni al trust, momento in cui si verifica l’effettivo “spossessamento” dei beni da parte del disponente per effetto della segregazione.