-

TRUST e qualificazione fiscale per soggetto residente estero

Con Risposta a interpello n 145/2025 le Entrate chiariscono la qualificazione fiscale di trust estero, disciplinato da legge inglese e domiciliato fiscalmente a Malta.

TRUST: qualificazione fiscale nella residenza all’estero

Nel caso di specie l’Agenzia delle entrate evidenzia che il Trust può essere considerato un soggetto autonomo di imposta ai fini fiscali italiani.

L'Istante, persona fisica residente in Italia, è il disponente di un trust istituito con atto dalla legge inglese e chiede se il Trust si può qualificare un soggetto passivo d'imposta autonomo e non interposto rispetto all'Istante, ai sensi dell'articolo 37, comma 3, del d.P.R. 29 settembre 1973 n. 600

L'agenzia ricorda intanto che il trust si sostanzia in un rapporto giuridico fiduciario mediante il quale un soggetto definito ''disponente'' (o settlor), con un negozio unilaterale, cui generalmente seguono uno o più atti dispositivi, trasferisce ad un altro soggetto, definito ''trustee'', beni (di qualsiasi natura), affinché quest'ultimo li gestisca e li amministri, coerentemente con quanto previsto dall'atto istitutivo del trust per il raggiungimento delle finalità individuate dal disponente medesimo

Poi ricorda che l'Istante è disponente del Trust, disciplinato dalla legge inglese e stabilito ai fini fiscali a Malta.

Scopo del Trust è la segregazione di parte del patrimonio dell'Istante affinché sia amministrato fiduciariamente a favore della moglie, della figlia e di altri discendenti dell'Istante che dovessero nascere in futuro.

L'Istante, ai sensi della clausola 2 dell'atto istitutivo è individuato tra le persone escluse, di conseguenza, secondo le previsioni della clausola 18 del medesimo atto in nessuna circostanza potrà beneficiare del patrimonio detenuto in Trust.

Il Trust è irrevocabile e ha una durata pari a 125 anni o pari al minor termine nell'ipotesi in cui vengano meno tutti i Beneficiari indicati nell'atto istitutivo.

I Beneficiari del Trust sono la moglie dell'Istante, la figlia e altri discendenti futuri dell'Istante.

Il Trustee è una società maltese autorizzata a fornire servizi fiduciari in forza di licenza concessale dall'Autorità di vigilanza del settore finanziario di Malta (Malta Financial Services Authority) e soggetta alla sorveglianza di tale Autorità.

L'atto istitutivo attribuisce al Trustee il potere di disporre del patrimonio del Trust ed, in particolare, il potere di accumulare il reddito prodotto dal Trust per investirlo e di distribuire il reddito non investito ai Beneficiari.

Ai sensi della clausola 11 dell'atto istitutivo del Trust, nell'esercizio delle proprie funzioni e in aggiunta a tutti i poteri di gestione e amministrazione conferiti dalla legge inglese, il Trustee ha tutti i poteri propri del titolare, quali, a titolo esemplificativo:- il potere di acquisire per investimento o per qualsiasi altro scopo qualsiasi proprietà, ovunque ritenga opportuno;

- il potere di lasciare in tutto o in parte il fondo nella sua condizione attuale per un periodo indefinito, senza dover diversificare gli investimenti;

- il potere di concedere in leasing o alienare i beni senza il consenso dei Beneficiari;

- il potere di transigere su questioni riguardanti il fondo o parte di esso, senza che sia necessario il consenso dei Beneficiari;

- il potere di prendere a prestito somme di denaro;

- il potere di dare in prestito i beni detenuti in Trust.

Con documentazione integrativa l'Istante ha chiarito il significato della clausola di cui al punto 11.14 dell'atto istitutivo che prevede il potere del Trustee di delegare le proprie funzioni ad altri soggetti specificando che essa «ha lo scopo di garantire che, da un punto di vista pratico, il Trust possa essere amministrato efficacemente» citando, a titolo esemplificativo, il caso in cui «nella gestione del Trust il trustee potrebbe avere la necessità di compiere atti di gestione che ne richiedano la presenza fisica al di fuori

del territorio maltese» e quello in cui si renda necessario «l'esercizio di funzioni che richiedono competenze di cui il trustee non è in possesso».

Al riguardo, l'Istante precisa anche che «l'esercizio del potere di delega a favore di un soggetto terzo non esclude che il trustee possa essere ritenuto responsabile per gli atti compiuti dal delegato.

Infatti, la legge inglese che governa i doveri del trustee (il Trustee Act 2000) prevede che il trustee abbia l'obbligo di esercitare con diligenza il proprio potere di delega e che tale obbligo comporti, in particolare, un dovere per il trustee di selezionare un delegato dotato delle appropriate competenze per lo svolgimento dei poteri delegati; il dovere di negoziare con diligenza nell'interesse del trust i termini che il delegato deve rispettare nello svolgimento dei doveri delegati; l'obbligo di supervisionare come il delegato eserciti i poteri delegati e l'obbligo di intervenire dando ordini vincolanti al delegato e revocandogli il mandato ove opportuno.

L'esercizio negligente di tali doveri determina una responsabilità in capo al trustee per gli atti compiuti dal delegato».

Con riferimento all'attività gestoria svolta dalla data di istituzione del Trust l'Istante precisa che «Successivamente all'accettazione dell'incarico di trustee, il trustee ha adempiuto ai propri obblighi di notifica all'amministrazione finanziaria maltese tramite la presentazione del modulo Form Trust 01 con il quale, oltre a comunicare i dati identificativi del Trust e riportare il proprio incarico come trustee, ha esercitato l'opzione affinché il Trust sia trattato come se fosse una società fiscalmente residente a Malta e, quindi, soggetto all'imposta sui redditi societari su base mondiale».

Secondo l'atto istitutivo il potere gestorio del Trustee è subordinato al consenso preventivo del Protector con riferimento al potere di rimozione di persone dalla classe dei beneficiari o di previsione che determinate persone siano impossibilitate a beneficiare dei beni in Trust in futuro e al potere di modificare la legge regolatrice del Trust ed i oro competente.

Il potere di rimuovere il Trustee, così come i poteri di nominare nuovi trustee o trustee aggiuntivi, sono attribuiti al Protector.

Il potere di rimuovere il Protector è attribuito, esclusivamente, al Trustee che può esercitare tale potere solo nel caso di incapacità sopravvenuta del Protector.

Con riferimento al potere del Trustee di delegare ad un consulente per gli investimenti la gestione degli investimenti del fondo fiduciario, l'Istante evidenzia che l'Investment Adviser, in quanto tale, ha il potere di gestire gli investimenti del Trust, nei

limiti stabiliti dal Trustee stesso.

L'Istante afferma che «Il Trustee, il Protector e l'Investment Adviser sono tutti soggetti che esercitano i propri poteri ai sensi e nei limiti delle clausole dell'atto istitutivo del Trust nell'ambito della propria attività d'impresa o professionale indipendentemente

rispetto all'Istante. In particolare, l'Istante non detiene alcuna partecipazione, né diretta né indiretta, nel Trustee e non ricopre la carica di amministratore di tale società né altri incarichi societari.».

Inoltre, l'Istante precisa che «non detiene alcuna partecipazione né diretta né indiretta in (…) [ndr. Investment Adviser] e non ricopre la carica di amministratore di tale società né altri incarichi societari».

Con riferimento al Protector, l'Istante ha dichiarato che «è un avvocato privo di legami di parentela con l'Istante (e, quindi, anche privo di legami di parentela con i beneficiari del trust) che ha accettato di svolgere il ruolo di protector nel contesto della propria attività professionale e, quindi nel rispetto sia delle clausole dell'atto istitutivo del trust sia degli obblighi deontologici professionali. Il protector non svolge incarichi professionali né a favore dell'Istante né a favore di alcuno dei beneficiari.»

Ciò posto, tenuto conto delle previsioni dell'atto istitutivo e delle informazioni fornite dall'Istante, nel presupposto di veridicità e correttezza degli stessi, in base alla prassi sopra citata, si ritiene che il Trust possa essere considerato un autonomo soggetto di imposta ai fini fiscali italiani.

-

Analisi rischi riciclaggio: il nuovo documento MEF

Il Ministero dell’Economia e delle Finanze ha presentato l’ultima edizione dell’Analisi dei rischi di riciclaggio e di finanziamento del terrorismo in Italia realizzate dal Comitato di sicurezza Finanziaria.

Si tratta di uno strumento fondamentale per:

- gli intermediari finanziari,

- i professionisti,

- gli operatori non finanziari,

per la predisposizione di strumenti adeguati di contenimento del rischio rilevato.

Il documento è elaborato dal Comitato di sicurezza finanziaria e le autorità che lo compongono con anche il contributi di rappresentanti del settore privato.

Analisi rischi riciclaggio: il nuovo documento MEF

La nuova edizione del documento di cui si tratta è stata approvata il 14 novembre 2024 dal Comitato di sicurezza finanziaria (CSF) e ora resa disponibile dal MEF.

Va evidenziato che la precedente pubblicazione risale al 2019 e, pertanto, la nuova versione era molto attesa.

Il documento analizza dopo un quadro introduttivo le minacce e le criticità del sistema economico-sociale, si analizzano le minacce di finanziamento del terrorismo e i presidi relativi.

Si analizza inoltre il sistema di vigilanza e i professionisti coinvolti per minimizzare i rischi reali e concreti.

Il documento si sofferma anche sull'uso del contante evidenziando che per contrastare i rischi di riciclaggio e finanziamento del terrorismo, in Italia, sin dal 1991, l’impiego del contante è stato limitato attraverso la definizione di soglie di utilizzo, al fine di prevenire molteplici forme di illegalità economica, completando così il complessivo sistema antiriciclaggio.

Nel corso degli anni, il limite è stato oggetto di diversi aggiustamenti e, a partire da gennaio 2023, è stato fissato a 5.000 euro.Per evitare che il divieto fosse aggirato, è stato esteso l’obbligo anche ai trasferimenti effettuati mediante più pagamenti inferiori alla soglia che appaiono artificiosamente frazionati.

Inoltre, sono state previste soglie specifiche per i servizi di rimesse di denaro (c.d. “money transfer”) e per i cambiavalute, rispettivamente di 1.000 e 3.000 euro.

Al fine di incentivare il turismo straniero è stato anche previsto che gli operatori del settore del commercio al dettaglio e le agenzie di viaggio e turismo possano accettare pagamenti in contanti fino alla soglia di 15.000 euro dai cittadini stranieri extra-UE non residenti in Italia, per la vendita di beni e l’erogazione di servizi legati al turismo.

Le Analisi relative al 2022 evidenziano che, sebbene in diminuzione rispetto al 2019, il contante è stato lo strumento di pagamento più utilizzato, nei punti vendita, dai cittadini italiani, soprattutto per acquisti di valore ridotto (fino a 50 euro): il 69% delle transazioni effettuate da cittadini italiani è stato regolato in contante, contro una media del 59% registrata per i cittadini dell’area euro. Complessivamente, i pagamenti con strumenti elettronici stanno aumentando, supportati anche dalla crescita del commercio elettronico.

In generale, le carte di credito e di debito, oltre a rappresentare la principale alternativa al contante, continuano a essere lo strumento di pagamento più utilizzato, sia in termini di numero che di valore, per le transazioni relative ad acquisti online.

Rilevante è anche la preferenza delle imprese riguardo all’uso del contante: nel 2021, il 31% delle imprese italiane ha dichiarato di preferire di essere pagato con tale mezzo.Detta percentuale è superiore di 7 punti rispetto alla media dell’area euro (24%), risultando inferiore solo a quella di Slovacchia, Germania e Cipro.

Per quanto attiene alla valutazione del rischio inerente di riciclaggio, le minacce con rilevanza “molto significativa” sono:

- corruzione,

- estorsione,

- evasione e reati tributari,

- contrabbando e contraffazione, sfruttamento sessuale, traffico illecito di rifiuti, truffa e usura sono reati che presentano, invece, una rilevanza “abbastanza significativa”.

Complessivamente sul territorio nazionale la minaccia di riciclaggio è considerata molto significativa.

Lo studio, relativamente ai Commercialisti ha evidenziato un crescente contributo quantitativo in termini di SOS, ma con margini di miglioramento nell’efficacia della collaborazione attiva e viene confermata la valutazione del sistema di prevenzione, formulata nell’Analisi del 2018, in termini di vulnerabilità relativa molto significativa, non essendo il rischio residuo mitigato in modo adeguato.

Per il comparto dei revisori legali si conferma un livello medio di rischio specifico.

Pe avvocati e consulenti del lavoro è attribuito in giudizio complessivo di vulnerabilità, rispettivamente, molto significativa e abbastanza significativa.

-

Arbitro assicurativo: regole per presentare un ricorso e sito online

L'IVASS istituto di vigilanza per le assicurazioni ha pubblicato un avviso per l'attivazione del sito dell'Arbitro Assicuarativo.

Si evidenzia che al momento non è ancora possibile presentare un ricorso ma è necessario visitare il sito Arbitro Assicurativo per familiarizzare con tutte le regole di prossima attivazione.

Ricordiamo che l’AAS è istituito in attuazione dell’articolo 187.1 del Codice delle Assicurazioni Private (CAP) che ha recepito l’art. 15 della Direttiva UE 2016/97 (Insurance Distribution Directive).

Il regolamento adottato dal Ministro delle Imprese e del Made in Italy, di concerto con il Ministro della Giustizia, su proposta dell’IVASS (D.M. 6 novembre 2024, n. 215), disciplina il procedimento, i criteri di composizione dell'organo decidente e la natura delle controversie che l'AAS può decidere.

Il regolamento rimette all’IVASS la competenza ad emanare disposizioni tecniche e attuative di dettaglio per alcuni aspetti di funzionamento dell’AA.

L'IVASS che ha annunciato la novità evidenzia come sia necessario familiarizzare con il sito di riferimento per poter poi conoscere le regole di presentazione di un ricorso in autonomia.

Arbitro assicurativo: come presentare un ricorso

L’Arbitro Assicurativo (AAS) è uno strumento di risoluzione alternativa delle controversie in materia assicurativa.

Esso è un organismo indipendente e imparziale a cui i cittadini e le imprese possono rivolgersi per risolvere le controversie di natura assicurativa che sorgono con le compagnie e gli intermediari assicurativi.

L’AAS è uno strumento di tutela semplice:

- il ricorso può essere presentato senza l'assistenza di un avvocato,

- è deciso entro 180 giorni (prorogabili una sola volta fino ad ulteriori 90 per le controversie particolarmente complesse)

- ha un costo di 20 euro, che verranno restituiti al ricorrente se il ricorso viene accolto.

Un Collegio composto da 5 componenti, decide sul ricorso.

Attenzione al fatto che si può presentare ricorso all’AAS solo dopo aver presentato reclamo alla compagnia e/o all’intermediario, se non si è ricevuta risposta trascorso il termine di 45 giorni o se si è ricevuta una risposta non soddisfacente.

Inoltre, occorre sapere che la decisione dell'AAS sul ricorso non è vincolante; se, tuttavia, l’impresa e/o l’intermediario non la rispettano, la notizia dell'inadempimento viene diffusa sul sito per un periodo di 5 anni e resta in evidenza per 6 mesi sul sito internet dell’impresa e/o dell’intermediario (o affissa nei locali in assenza di un sito internet).

Se la decisione dell’AAS è insoddisfacente, sia il cliente che l’impresa e l’intermediario possono comunque sempre rivolgersi all'Autorità giudiziaria.

-

Esenzione IMU 2025 terreni agricoli montani: elenco dei comuni

Entro il 16 giugno occorre versare l'IMU 2025 in acconto o unica rata.

Sulla prossima scadenza leggi anche IMU 2025: come pagare l'acconto entro il 16 giugno.

Ricordiamo che l'IMU, l’imposta municipale propria, è l’imposta dovuta per il possesso di:

- fabbricati, escluse le abitazioni principali classificate nelle categorie catastali diverse da A/1, A/8 e A/9,

- aree fabbricabili,

- terreni agricoli,

ed è dovuta dal proprietario o dal titolare di altro diritto reale (usufrutto, uso, abitazione, enfiteusi, superficie), dal concessionario nel caso di concessione di aree demaniali e dal locatario in caso di leasing.

Esenzioni IMU 2025 terreni: chi non paga

Vi sono alcuni soggetti che godono di una esenzione, in particolare alcuni proprietari di terreni, vediamo quali.

La norma sulle esenzioni prevede che, tra altri, sono esenti i terreni agricoli nei seguenti casi (art. 1, comma 758, della legge n. 160 del 2019):

- terreni agricoli posseduti e condotti da coltivatori diretti e imprenditori agricoli professionali ex art. 1 del D. Lgs. 29 marzo 2004, n. 99, iscritti nella previdenza agricola, comprese le società agricole di cui al comma 3 dello stesso art. 1;

- terreni agricoli ubicati nei comuni compresi nell’elenco di cui alla circolare del Ministero delle finanze n. 9 del 14 giugno 1993;

- terreni agricoli ubicati nei comuni delle isole minori di cui all'all. A annesso alla legge 28 dicembre 2001, n. 448;

- terreni agricoli a immutabile destinazione agrosilvo-pastorale a proprietà collettiva indivisibile e inusucapibile.

Esenzioni IMU 2025 terreni montani: elenco comuni

Il contribuente consultando la Circolare n 19/1993 del Ministero delle Finanze potrà verificare se il proprio terreno agricolo è contenuto nell'elenco allegato e quindi esente dall'IMU.

La circolare specifica che dall'elenco non sono interessati i terreni che:

- possiedono le caratteristiche di area fabbricabile, come definita dalla lettera b) dell'articolo 2 del decreto legislativo n. 504/1992, atteso che tali terreni, indipendentemente dal loro utilizzo e dalle modalità dell'utilizzo medesimo, devono essere tassati non come terreni agricoli bensì come aree edificabili. L'unica eccezione è data, come disposto nel secondo periodo della predetta lettera b), dai terreni di proprietà di coltivatori diretti o di imprenditori agricoli a titolo principale i quali siano dagli stessi proprietari condotti e sui quali persista l'utilizzazione agro-silvo-pastorale mediante l'esercizio di attività dirette alla coltivazione del fondo, alla silvicoltura, alla funghicoltura ed all'allevamento di animali; tali terreni, non potendo essere considerati aree fabbricabili per definizione legislativa, conservano comunque, sussistendo le cennate condizioni, il carattere di terreno agricolo e, quindi, per essi puo' operare l'esenzione originata dalla loro ubicazione in comuni compresi nell'elenco allegato;

- diversi dalle aree fabbricabili, sui quali non vengano esercitate le attività agricole intese nel senso civilistico (art. 2135 del codice civile) di attività dirette alla coltivazione del fondo, alla silvicoltura, all'allevamento del bestiame ed alle connesse operazioni di trasformazione o alienazione dei prodotti agricoli rientranti nell'esercizio normale dell'agricoltura: appartengono a questo primo gruppo i terreni normalmente inutilizzati (cosiddetti terreni "incolti") e quelli, non pertinenziali di fabbricati, utilizzati per attività diverse da quelle agricole (ad esempio: attività industriali, che non diano luogo però ad utilizzazioni edificatorie perché in tal caso il terreno sul quale si sta realizzando la costruzione sarebbe comunque considerato area fabbricabile);

- diversi dalle aree fabbricabili, sui quali le attività agricole sono esercitate in forma non imprenditoriale: appartengono a questo secondo gruppo i piccoli appezzamenti di terreno (cosiddetti "orticelli") coltivati occasionalmente senza strutture organizzative. I descritti terreni, del primo e secondo gruppo, non avendo il carattere di area fabbricabile né quello di terreno agricolo secondo la definizione datane dalla lettera c) dell'articolo 2 del decreto legislativo n. 504/1992, restano oggettivamente al di fuori del campo di applicazione dell'ICI per cui non si pone il problema della esenzione.

Attenzione al fatto che la circolare su indicata è stata integrata dalla Circolare n 1/2024 con cui il MEF ha inserito tra i comuni che godono della esenzione IMU anche il Comune di Campofelice di Fitalia (PA) appunto incluso nell’elenco allegato alla circolare 14 giugno 1993, n. 9,

Quando un terreno è montano?

La classificazione per grado di montanità, che prevede la suddivisione dei comuni in:

- “totalmente montani”,

- “parzialmente montani”

- e “non montani”

come specificato dall'ISTAT non è una “classificazione Istat”, ma l’esito dell’applicazione dell’art. 1 della legge 991/1952 – Determinazione dei territori montani.

Sono considerati territori montani i Comuni censuari situati per almeno l'80% della loro superficie al di sopra di 600 metri di altitudine sul livello del mare e quelli nei quali il dislivello tra la quota altimetrica inferiore e la superiore del territorio comunale non è minore di 600 metri, sempre che il reddito imponibile medio per ettaro, censito, risultante dalla somma del reddito dominicale e del reddito agrario, determinati a norma del regio decreto-legge 4 aprile 1939, n. 589, convertito nella legge 29 giugno 1939, n. 976, maggiorati del coefficiente 12 ai sensi del decreto legislativo 12 maggio 1947, n. 356, non superi le lire 2400”.

-

ADM invita all’uso della PEC per le istanze su accise e carburanti

Le Dogane con la Circolare n 11/2025 promuovono l'uso estensivo della PEC come mezzo di comunicazione ordinario per colloquiare con ADM su accise e settori collegati.

La Circolare evidenzia che in tema di rapporti tra pubbliche amministrazioni e privati, il vigente quadro normativo incentiva l’uso delle comunicazioni telematiche e l’utilizzo della posta elettronica certificata (PEC), ora anche domicilio digitale, quale essenziale forma di digitalizzazione che favorisce celerità e semplificazione delle attività nonché riduzione degli oneri per gli esercenti, pur sempre preservando la sicurezza dell’integrità e della provenienza delle comunicazioni.

Si invitano pertanto: le associazioni di categoria degli esercenti, che operano nei diversi settori dei prodotti disciplinati dal D.Lgs. n. 504/95 (TUA) e dalle leggi riguardanti il profilo concessorio e autorizzatorio relativo al settore dei tabacchi e dei prodotti a essi assimilati e succedanei, a sensibilizzare gli stessi verso un generalizzato utilizzo del proprio indirizzo di PEC nel comunicare con ADM.

Analoghe indicazioni valgono anche laddove gli operatori di settore agiscano personalmente.

ADM invita all’uso della PEC per le istanze su accise e carburanti

Pe una maggiore estensione dell’ambito di applicazione della PEC vale richiamare l’art. 38 del d.P.R. 28 dicembre 2000, n. 445, recante “Testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa”, ai sensi del quale tutte le istanze e le dichiarazioni da presentare alla pubblica amministrazione possono essere inviate anche per via telematica (commi 1 e 3) e sono valide purché trasmesse secondo una delle modalità previste dall’art. 65, comma 1,del D.Lgs. 7 marzo 2005, n. 82, recante “Codice dell’amministrazione digitale” (di seguito anche “CAD”), tra le quali l’invio mediante PEC.

Le istanze e le dichiarazioni prodotte secondo le variegate casistiche di cui al richiamato art. 65 sono equivalenti a quelle sottoscritte con firma autografa apposta in presenza del funzionario responsabile del procedimento.

A conferma della volontà di incrementare l’uso della PEC, di cui sussiste oltretutto obbligo di iscrizione nel registro delle imprese, va considerato poi quanto previsto dall’art. 5-bis del D.Lgs. n. 82/2005 ai sensi del quale la presentazione di istanze e dichiarazioni tra le imprese e le amministrazioni pubbliche avviene esclusivamente mediante le tecnologie della comunicazione nonché dal D.P.C.M. 22 luglio 2011 di attuazione secondo cui, laddove non sia prevista una diversa modalità, le comunicazioni telematiche potranno avvenire mediante l’utilizzo della posta elettronica certificata (art. 3, comma 2)Sul piano della disciplina dei prodotti sottoposti ad accisa, il D.Lgs. n. 504/95, all’art. 19-bis, rubricato “Utilizzo della posta elettronica certificata”, prescrive (comma 2) ai soggetti tenuti al pagamento dell’imposta ed a quelli che intendono iniziare un’attività subordinata al rilascio di una licenza o di un’autorizzazione comunque denominata, previste dal medesimo Testo unico, di comunicare, preventivamente, all’Agenzia delle dogane e dei monopoli il proprio indirizzo di PEC.

Il medesimo articolo 19-bis dispone che l’invio di tutti gli atti e le comunicazioni previste dalle disposizioni che disciplinano i tributi del D.Lgs. n. 504/95, ivi compresi gli avvisi di pagamento di cui all’articolo 15, comma 1, effettuato da parte di ADM tramite la posta elettronica certificata, ha valore di notificazione (comma 1).

Su queste basi giuridiche, si invitano gli operatori ad avvalersi in via prioritaria della facoltà ad essi riconosciuta di presentare denunce, istanze ed ogni altra comunicazione prevista dal D.Lgs. n. 504/95, con i relativi allegati, mediante trasmissione via PEC nelle forme rituali soprarichiamate (vedi art. 65 del CAD), senza necessità di doversi recare direttamente presso le Strutture dell’Agenzia delle dogane e dei monopoli per produrre documenti cartacei e sottoscrivere gli atti d’interesse.

Da ultimo anche la previsione ex art. 25, comma 9, del TUA, come modificato dall’art. 5, comma 1, lettera c), punto 5), del D.L. 26 ottobre 2019, n.124, convertito, con modificazioni, dalla legge 19 dicembre 2019, n.157, nel quale è sancito che il trasferimento di prodotti energetici assoggettati ad accisa tra depositi commerciali deve essere preventivamente comunicato dallo speditore e

confermato all’arrivo dal destinatario entro lo stesso giorno di ricezione, unicamente attraverso modalità telematiche agli Uffici delle dogane competenti sui depositi interessati alla movimentazione.Regole di ADM per le PEC per le istanze in bollo

Nel caso di istanze trasmesse per via telematica dall’operatore, e di conseguenti atti e provvedimenti rilasciati da parte di organi dell’Agenzia, parimenti per via telematica, soggetti ad imposta di bollo quantificata ai sensi degli artt. 3, comma 1-bis, e 4, comma 1-quater, della Tariffa, parte prima, annessa al d.P.R. 26 ottobre 1972, n. 642, l’istante può assolvere il tributo mediante

pagamento ad un intermediario convenzionato con l’Agenzia delle entrate il quale rilascia con modalità telematiche l’apposito contrassegno.

Il soggetto interessato comprova l’eseguito versamento applicando la marca da bollo sull’istanza, qualora redatta in formato cartaceo, scansionata e inviata a mezzo PEC, o riportando nell’istanza firmata digitalmente il codice numerico identificativo composto da 14 cifre impresso nel contrassegno telematico, rilasciato dall’intermediario che svolge il servizio di riscossione, unitamente a data ed ora di emissione, allo scopo di riscontro.

Nella seconda ipotesi l’istante trasmette mediante PEC all’Ufficio competente, oltre alla richiesta, anche una apposita dichiarazione sostitutiva ex art. 47 del DPR 28 dicembre 2000, n. 445, il cui format risulta in allegato 1 alla presente Circolare (contrassegnando quindi l’apposita casella “istanza” e specificando il contenuto della richiesta, es.: rilascio licenza minuta vendita, rilascio licenza di esercizio impianto di distribuzione carburanti, ecc.) recante gli estremi dell’avvenuto pagamento dell’imposta di bollo.

Lo stesso soggetto, in tutti i casi, procede ad annullare il contrassegno utilizzato – tramite apposizione, parte sul contrassegno e parte sul foglio della istanza/dichiarazione, della firma leggibile del richiedente – e a completare, nella stessa dichiarazione, i campi appositamente indicati per il giorno e l’ora in cui il contrassegno è stato emesso.Si evidenzia che il contrassegno dovrà necessariamente avere data contestuale o antecedente a quella di presentazione dell’istanza.

Qualora, a seguito dell’istruttoria, sia intendimento dell’Ufficio accogliere l’istanza, il predetto Ufficio invia una comunicazione al soggetto istante beneficiario per invitarlo al pagamento dell’imposta di bollo da applicare, il cui assolvimento verrà dimostrato mediante l’utilizzo dello stesso prospetto allegato 1, nel quale, nel caso di specie, dovrà essere barrata la apposita casella”

provvedimento”, specificando la tipologia dello stesso (es … licenza di minuta vendita, autorizzazione, ecc.), e dovrà essere annullato il contrassegno con le stesse identiche modalità precedentemente descritte.

L’Ufficio riporta le informazioni così acquisite nel provvedimento finale parimenti notificato tramite posta elettronica certificata ex art. 19-bis del D.Lgs. n. 504/95.

Qualsiasi dichiarazione sostitutiva attestante l’assolvimento della imposta di bollo deve essere conservata per tre anni, ovvero per l’intero termine di decadenza previsto per l’accertamento di eventuali violazioni da parte dell’Amministrazione finanziaria ex articolo 37 del d.P.R. 642/1972, e, in ogni caso, per il periodo corrispondente alla validità del titolo rilasciato, ove superiore ai citati termini.

Appare opportuno segnalare la necessità di utilizzare, ove previste, le procedure informatiche di cui l’Amministrazione dispone e di trasmettere le istanze e assolvere il tributo come indicato nei paragrafi precedenti. Ciò anche in attesa dell’implementazione di nuovi servizi telematici che consentano la presentazione telematica delle istanze nei casi attualmente non previsti e consentano il pagamento del bollo nell’interfaccia dedicata.

Si ricorda che per la presentazione e la gestione delle istanze telematiche da parte dei soggetti depositanti che intendono stoccare propri prodotti energetici sottoposti ad accisa presso deposito.Si rimanda alla consultazione della Circolare n 11/2025 per tutti gli altri dettagli.

-

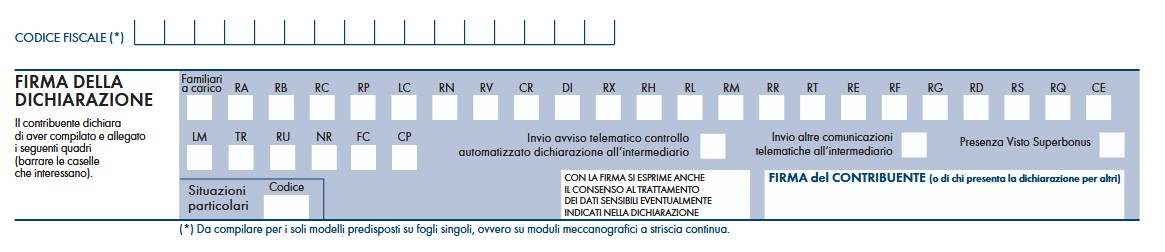

Cedolare secca locazioni: il quadro LC del Redditi PF 2025

Il Modello Redditi PF 2025 nel primo fascicolo, prevede l'indicazione della cedolare secca sulle locazioni.

In particolare, il quadro LC figura nel FASCICOLO 1 (obbligatorio per tutti i contribuenti) suddiviso in:

- FRONTESPIZIO costituito da tre facciate: la prima con i dati che identificano il dichiarante e l’informativa sulla privacy, la seconda e la terza che contengono informazioni relative al contribuente e alla dichiarazione;

- prospetto dei familiari a carico, quadri RA (redditi dei terreni), RB (redditi dei fabbricati), RC (redditi di lavoro dipendente e assimilati), RP (oneri e spese), LC (cedolare secca sulle locazioni), RN (calcolo dell’IRPEF), RV (addizionali all’IRPEF), CR (crediti d’imposta), DI (dichiarazione integrativa), RX (risultato della dichiarazione), la scheda per la scelta della destinazione dell'otto, del cinque e del due del mille dell'IRPEF.

Cedolare secca locazioni: 2025 istruzioni per il quadro LC del Modello redditi PF

Il Quadro LC, che va indicato nel frontespizio:

compare alla fine del Quadro RP, riguarda la cedolare secca sulle locazioni e si compone di due righi:

compare alla fine del Quadro RP, riguarda la cedolare secca sulle locazioni e si compone di due righi:- Rigo LC1,

- Rigo LC2:

Il Rigo LC1 (Cedolare secca sulle locazioni) è riservato all’indicazione

- dell’imposta sostitutiva con aliquota del 21 per cento o del 10 per cento, dovuta sul reddito imponibile derivante dai contratti di locazione per i quali si è optato per l’applicazione del regime della cedolare secca

- dell’imposta sostitutiva del 26 per cento, o del 21 per cento dovuta sui contratti di locazione breve (inferiori a 30 giorni) esso si compila come segue:

- Colonna 1 (Totale Imposta cedolare secca): indicare l’ammontare dell’imposta sostitutiva dovuta indicato nella colonna 4 del rigo RB11.

- Colonna 2 (Totale Imposta su redditi diversi): indicare l’ammontare dell’imposta sostitutiva dovuta con aliquota pari al 21 per cento, ovvero al 26 per cento dell’importo indicato nella colonna 7 e 8 del rigo RL10 (Fascicolo 2)

- Colonna 3 (Totale imposta complessiva): indicare la somma degli importi esposti nelle colonne 1 e 2 del presente rigo.

- Colonna 4 (Ritenute CU locazioni brevi): indicare l’importo delle ritenute riportato nel quadro Certificazione Redditi – Locazioni brevi della Certificazione Unica 2025 al punto 20 e relative ai corrispondenti redditi di locazione indicati nel quadro RB e RL per il quale nella casella del punto 4 della CU è indicato l’anno “2024”. Se in possesso di più quadri della Certificazione Redditi – Locazioni brevi della Certificazione Unica 2025 o se sono compilati più righi dello stesso quadro (punti 20, 120, 220, 320, 420 per i quali nella casella del punto 4 è indicato l’anno “2024”) indicare la somma delle ritenute.

Se nella CU 2025 nella relativa casella del punto 4 è indicato l’anno 2023, riportare le ritenute indicate nel punto 20, salvo che non siano già state indicate nella dichiarazione dei redditi per l’anno d’imposta 2023.

Se nella CU 2025 nella casella del punto 4 è indicato l’anno 2025, le ritenute andranno indicate nella dichiarazione dei redditi relative all’anno d’imposta 2025. - Colonna 5 (Differenza): indicare la differenza degli importi esposti nelle colonne 3 e 4 del presente rigo. Se la differenza LC1 colonna 3 – LC1 colonna 4 è negativo, il risultato in valore assoluto deve essere riportato nel rigo RN33 colonna 4.

- Colonna 6 (Eccedenza dichiarazione precedente): riportare l’eventuale credito di cedolare secca che risulta dalla dichiarazione relativa ai redditi 2023, indicato nella colonna 5 del rigo RX4 del Mod. Redditi PF 2024. Se nel 2024 avete fruito dell’assistenza fiscale ed il sostituto d’imposta non ha rimborsato in tutto o in parte il credito risultante dal Modello 730-3 indicare in questo rigo il credito non rimborsato risultante al punto 94 – Sezione “Assistenza fiscale 730/2024 Dichirante” – della Certificazione Unica 2025. Se lo scorso anno è stato presentato il modello 730/2024 ed è stato chiesto di utilizzare il credito che risulta dalla dichiarazione per il pagamento dell’IMU con il

Mod. F24, ma tale credito non è stato utilizzato del tutto o in parte, bisogna riportare in questa colonna anche l’eventuale importo del credito di cedolare secca indicato nel rigo 194 del prospetto di liquidazione Mod. 730-3 2024 (214 per il coniuge). - Colonna 7 (Eccedenza compensata modello F24): indicare l’importo dell’eccedenza di cedolare secca eventualmente compensata utilizzando il modello F24. Colonna 8 (Acconti versati): indicare l’ammontare degli acconti della cedolare secca versati per l’anno 2024,riportando in questa colonna:

- l’importo indicato nel modello di pagamento F24, compilato con i codici tributo 1840 e 1841 e l’anno 2024;

- l’importo indicato nei punti 126 e 127 – Sezione “Assistenza fiscale 730/2024 Dichirante” -, ovvero 326 e 327 – Sezione “Assistenza fiscale 730/2024 Coniuge” – della Certificazione unica 2025. Nella presente colonna va compreso anche l’importo indicato nella successiva colonna 9 “Acconti sospesi”.

- Colonna 9 (Acconti sospesi): indicare l’importo degli acconti dovuti ma non ancora versati alla data di presentazione della dichiarazione in quanto si è goduto della sospensione dei termini sulla base di specifici provvedimenti emanati per eventi eccezionali. L’importo di questi acconti sarà versato dal contribuente con le modalità e nei termini che saranno previsti da un apposito decreto per la ripresa delle riscossioni delle somme sospese.

- Colonna 10 (Cedolare secca trattenuta dal sostituto): riportare l’importo trattenuto dal sostituto d’imposta, indicato nella colonna 7 del rigo 99 del modello 730-3/2025. Nel caso in cui il modello 730/2025 sia stato presentato in forma congiunta e la dichiarazione integrativa è presentata dal coniuge dichiarante, in questa colonna deve essere riportato quanto indicato nella colonna 7 del rigo 119 del modello 730-3/2025.

- Colonna 11 (Cedolare secca rimborsata dal sostituto): riportare l’importo rimborsato dal sostituto d’imposta, indicato nella colonna 5 del rigo 99 del modello 730-3/2025. Nel caso in cui il modello 730/2025 sia stato presentato in forma congiunta e la dichiarazione integrativa è presentata dal coniuge dichiarante, in questa colonna deve essere riportato quanto indicato nella colonna 5 del rigo 119 del mod. 730-3/2025. Per determinare l’imposta sostitutiva a debito o a credito effettuare la seguente operazione:

- col. 5 (se positiva) – col. 6 + col. 7 – col. 8 – col. 10 + col. 11. Se il risultato di tale operazione è positivo (debito) riportare l’importo così ottenuto nella colonna 12; se, invece, il risultato di tale operazione è negativo (credito) riportare l’importo così ottenuto nella colonna 13.

- Colonna 12 (Imposta a debito). L’importo risultante dall’operazione descritta in colonna 11, se positivo deve essere riportato nella presente colonna e deve essere versato con le stesse modalità ed entro gli stessi termini previsti per l’Irpef (vedi paragrafo 6 Parte I, Modalità e termini di versamento). Tale importo va riportato nella colonna 1 del rigo RX4.

- Colonna 13 (Imposta a credito). L’importo risultante dall’operazione descritta in colonna 11, se negativo deve essere riportato nella presente colonna). Detto importo a credito e va riportato anche nella colonna 2 del rigo RX4.

Il Rigo LC2 Acconto cedolare secca locazioni per l’anno 2025 Nel modello REDDITI va riportato, se dovuto, l’ammontare dell’acconto relativo alla cedolare secca per l’anno 2025. Per stabilire se è dovuto o meno l’acconto relativo alla cedolare secca per l’anno 2025 occorre controllare l’importo indicato nel rigo LC1, colonna 5, “Differenza”.

Se questo importo:- è inferiore ad euro 52, l’acconto non è dovuto

- è maggiore o uguale ad euro 52 l’acconto è dovuto nella misura del 100 per cento del suo ammontare.

-

Censimento catastale per campeggi: aggiornamento rendite entro il 16.06

Gli intestatari catastali delle strutture ricettive all’aperto, a decorrere dal 1° gennaio 2025, devono presentare:

- atti di aggiornamento geometrico per l'aggiornamento della mappa catastale (entro il 15 giugno che essendo domenica slitta al giorno successivo lunedì 16.)

- atti di aggiornamento del Catasto Fabbricati.

Ciò a seguito delle novità introdotte dal 1° gennaio 2025, dalla Legge di conversione del DL Omnibus, pubblicata in GU n 236 dell'8 ottobre.

In sintesi il decreto omnibus convertito con la legge 143/2024, prevede all’articolo 7-quinquies nuove modalità di censimento catastale per le strutture ricettive all’aperto, quali principalmente i campeggi censiti nella categorie speciale D/2, finalizzate al calcolo della rendita catastale.

Leggi anche Strutture all'aperto: regole per aggiornare le rendite catastali.

Riaccatastamento strutture ricettive all’aperto entro il 16 giugno

Dal 1 gennaio, da un lato, per le strutture che siano dotate di cosiddette case mobili, manufatti che possano essere spostati, non necessita la rappresentazione nella cartografia catastale ed il loro costo non contribuisce nel calcolo della rendita catastale; dall'altro i valori necessari alla stima della rendita catastale delle strutture ricettive all'aperto sono aumentati, rispetto ai valori di mercato ordinariamente attribuiti:

- dell'85%, per le aree attrezzate per gli allestimenti mobili suddetti,

- del 55%, per le aree non attrezzate destinate al pernottamento degli ospiti.

Gli intestatari catastali delle strutture ricettive all’aperto, a decorrere dal 1° gennaio 2025, devono presentare:

- atti di aggiornamento geometrico per l'aggiornamento della mappa catastale (entro il 15 giugno 2025)

- atti di aggiornamento del Catasto Fabbricati.

Attenzione al fatto che, in caso di mancata presentazione dei suddetti atti di aggiornamento, l’Agenzia delle entrate richiederà la presentazione ai soggetti titolari degli atti di aggiornamento, entro novanta giorni dalla data di ricevimento della richiesta.

E' prevista la redazione d’ufficio dei relativi atti di aggiornamento, con applicazione, a carico dei soggetti inadempienti, degli oneri stabiliti dal comma 339 dell'articolo 1 della legge 30 dicembre 2004, n. 311.

Infine si prevede che, per l'anno di imposta 2025, per gli atti di aggiornamento presentati entro il 15 giugno 2025, le rendite catastali rideterminate avranno effetto dal 1° gennaio 2025, in deroga a quanto stabilito dall'articolo 1, comma 745, della legge n. 160 del 2019, che, per le variazioni di rendita catastale intervenute in corso d'anno, a seguito di interventi edilizi sul fabbricato, prevede la decorrenza degli effetti a partire dalla data di ultimazione dei lavori, o, se antecedente, dalla data di utilizzo.

-

730/2025: come detrarre le spese per assistenza personale

Il Modello 730/2025 serve per la dichiarazione dei redditi dei dipendenti e pensionati.

Il modello, con le relative istruzioni, è stato pubblicato dall'Agenzie delle Entrate al fine di dichiarare i redditi dell'anno d'imposta 2024. Scarica qui Modello 730/2025 e istruzioni.

Vediamo cosa si intende per spese di assistenza personale e a quale detrazione danno diritto.

730/2025: come detrarre le spese per assistenza personale

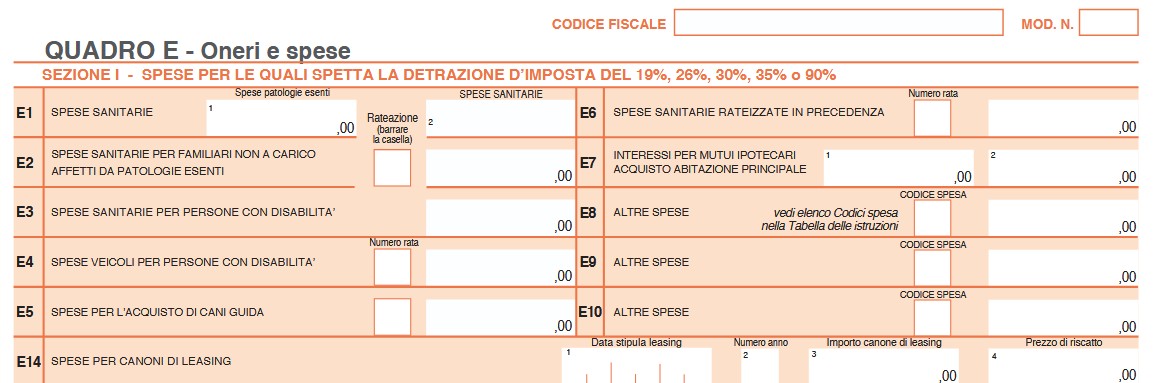

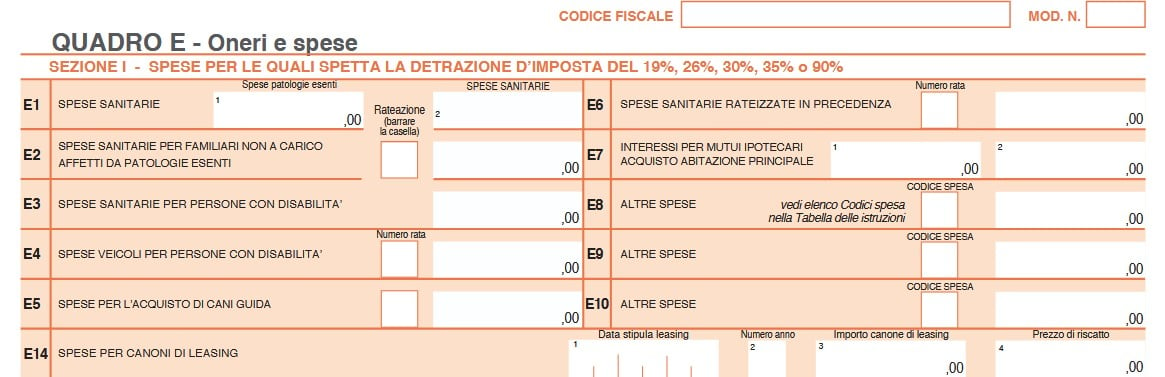

Le spese per assistenza personale vanno tra le altre spese detraibili nel Quadro E ai righi da E8 a E10.

Ricordiamo che ai Righi da E8 a E10 vanno indicate le spese desumibili dalla sezione “Oneri detraibili” della Certificazione Unica contraddistinte dai codici da 8 a 48 e 99, per le quali spetta la detrazione d’imposta del 19 per cento, le spese contraddistinte dai codici 61 e 62, per le quali spetta la detrazione d’imposta del 26 per cento, le spese contraddistinte dal codice 71, per le quali spetta la detrazione del 30 per cento, le spese contraddistinte dal codice 76, per le quali spetta la detrazione del 35 per cento, le spese contraddistinte dal codice 81, per le quali spetta la detrazione del 90 per cento.

In base alle istruzioni al modello 730 nei quadro E ai righi preposti, per le spese di assistenza personale, va utilizzato il codice "15" nei casi di non autosufficienza nel compimento degli atti della vita quotidiana.

Attenzione al fatto che sono considerate non autosufficienti nel compimento degli atti della vita quotidiana le persone che:

- non sono in grado, per esempio, di assumere alimenti,

- di espletare le funzioni fisiologiche e provvedere all’igiene personale, di deambulare, di indossare gli indumenti,

può essere considerata non autosufficiente anche la persona che necessita di sorveglianza continuativa.

Lo stato di non autosufficienza deve risultare da certificazione medica.

La detrazione per le spese di assistenza non spetta, dunque, quando la non autosufficienza non si ricollega all’esistenza di patologie

La detrazione spetta anche per le spese sostenute per i familiari non a carico.

Il contribuente può fruire della detrazione, fino a un importomassimo di 2.100 euro, solo se il reddito complessivo non supera i 40.000 euro.

Nel limite di reddito deve essere computato anche il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni.

Il limite di 2.100 euro è riferito al singolo contribuente a prescindere dal numero delle persone cui si riferisce l’assistenza:

- se un contribuente ha sostenuto spese per sé e per un familiare, l’importo da indicare non può superare 2.100 euro,

- se più familiari hanno sostenuto spese per assistere lo stesso familiare, il limite massimo di 2.100, euro deve essere ripartito tra coloro che hanno sostenuto la spesa.

Le spese devono risultare da idonea documentazione, che può anche consistere in una ricevuta debitamente firmata, rilasciata dall’addetto all’assistenza, e deve contenere gli estremi anagrafici e il codice fiscale di chi effettua il pagamento e di chi presta l’assistenza.

Se la spesa è sostenuta in favore di un familiare, nella ricevuta devono essere indicati anche gli estremi anagrafici e il codice fiscale

di quest’ultimo.

-

730/2025: tutte le detrazioni per le spese per cane guida

Per provvedere alla dichiaraizone dei redditi dei pensionati e dipendenti Modello 730/2025 anno di imposta 2024 le Entrate hanno pubblicato tutte le regole: scarica qui modello e istruzioni.

Vediamo dove indicare le spese sostenute nel 2024 per i cani guida ai fini della detraibilità delle spese tanto di acquisto dell'animale quanto di mantenimento dello stesso.

730/2025: detrazione spese acquisto cane guida

Nle Modello 730/2025 il Quadro E al Rigo E5 ospita le spese per l’acquisto di cani guida.

Il rigo E5 va compilato come segue:

La detrazione spetta per l’intero ammontare del costo sostenuto ma con riferimento all’acquisto di un solo cane e una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale.

La detrazione può essere ripartita in quattro rate annuali di pari importo, indicando nell’apposita casella del rigo il numero corrispondente alla rata di cui si vuole fruire e l’intero importo della spesa sostenuta.

L’importo da indicare nel rigo E5 deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 5.730/2025: spese per il mantenimento del cane guida

Sempre nel Quadro E ma al Rigo E81 vanno indicate le spese di mantenimento ai fini della detrazione.

Tale casella va barrata per usufruire della detrazione forfetaria di 1.000 euro.

La detrazione spetta esclusivamente al cieco (e non anche alle persone di cui questi risulti fiscalmente a carico) a prescindere

dalla documentazione della spesa effettivamente sostenuta.Attenzione al fatto che dall’anno d’imposta 2020 la fruizione di questa detrazione varia in base all’importo del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro.

Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

-

Credito ZLS 2025: via alle domande dal 22 maggio

Con il Provvedimento n 153474/2025 le Entrate dettano le regole per richiedere il credito di imposta per le ZLS.

ll provvedimento approva, ai sensi dell’articolo 3, comma 14-novies, del decreto legge 27 dicembre 2024, n. 202 (Milleproroghe) convertito, con modificazioni, dalla legge 21 febbraio 2025, n. 15, i modelli di comunicazione per l’utilizzo del contributo sotto forma di credito d’imposta per gli investimenti realizzati dal 1° gennaio 2025 al 15 novembre 2025 nelle Zone Logistiche Semplificate con le relative istruzioni.

Credito ZLS 2025: la comunicazione da inviare dal 22 maggio

Gli operatori economici che intendono beneficiare del contributo sotto forma di credito d’imposta di cui all’articolo 13 del decreto-legge n. 60 del 2024 comunicano l’ammontare delle spese ammissibili sostenute dal 1° gennaio 2025 e di quelle che prevedono di sostenere fino al 15 novembre 2025 relative all’acquisizione di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nelle ZLS.

La Comunicazione è inviata dal 22 maggio 2025 al 23 giugno 2025 esclusivamente con modalità telematiche, direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni di cui all’articolo 3, commi 2-bis e 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

La trasmissione telematica della Comunicazione è effettuata utilizzando esclusivamente il software denominato “ZLS2025”, disponibile gratuitamente sul sito delle Entrate.

Attenzione al fatto che con la Comunicazione possono essere indicati anche:

- a) gli investimenti di durata pluriennale avviati nel 2024 e conclusi successivamente al 31 dicembre 2024. Resta fermo che le spese ammissibili sono solo quelle sostenute dal 1° gennaio 2025 al 15 novembre 2025;

- b) gli acconti versati e fatturati prima del 1° gennaio 2025 (e, comunque, non prima dell’8 maggio 2024, data di entrata in vigore del decreto-legge n. 60 del 2024, o, se successiva, della data del DPCM istitutivo della ZLS nella quale è stato effettuato l’investimento) per investimenti realizzati dal 1° gennaio 2025.

A seguito della presentazione della Comunicazione è rilasciata, entro cinque giorni, una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni.

La ricevuta viene messa a disposizione del soggetto che ha trasmesso la Comunicazione, nell’area riservata del sito internet dell’Agenzia delle entrate.

Si considera tempestiva la Comunicazione trasmessa alla data di scadenza del termine, ossia entro il 23 giugno, e nei quattro giorni precedenti ma scartata dal servizio telematico, purché ritrasmessa entro i cinque giorni solari successivi a tale termine.Credito ZLS: la comunicazione integrativa entro il 15 novembre

La comunicazione integrativa di cui all’articolo 3, comma 14-novies, secondo periodo, del decreto legge deve essere inviata, a pena di decadenza dall’agevolazione, dai soggetti interessati per attestare l’avvenuta realizzazione entro il 15 novembre 2025 degli investimenti effettuati.