-

Omessa o irregolare fattura: come correggere con il TD29

Il 31 gennaio le Entrate hanno pubblicato le Nuove specifiche tecniche 1.9 per la fatturazione elettronica utilizzabili dal 1° aprile. Vediamo la novità per l'omessa o errata fattura e il nuovo codice T29.

Nella stessa giornata del 1° aprile viene aggiornata la guida Ade sulle e-fatture con importanti chiarimenti.

Omessa o irregolare fattura: il nuovo TD29

Dal 1° aprile 2025 sono operative le nuove specifiche tecniche per la fatturazione elettronica per lo SdI che le Entrate hanno diffuso già in gennaio.

Nel documento, tra le novità, figura il tipo Documento “TD29” che consente al cessionario o committente di dare comunicazione alle Entrate dell’omessa o irregolare emissione della fattura.

In particolare, è variato lo schema XSD della fattura ordinaria per l’introduzione di un nuovo tipo documento TD29 per la comunicazione all’Agenzia delle entrate della omessa o irregolare fatturazione.

Secondo l’ultima versione delle specifiche tecniche, dal 1° aprile è richiesto l’utilizzo, da parte del cessionario o committente, di un file XML mediante SdI , con codice “TD29”.

A tal proposito, nella guida ADE aggiornata viene specificato che il TD29 è da compilare dal cessionario o committente per evitare di incorrere nella sanzione prevista dall’art 6 comma 8 del DLgs. 471/97.

Nella guida viene chiarito che il file TD29 trasmesso al SdI “rappresenta una mera comunicazione” pertanto esso non costituisce più un’autofattura, come accadeva per le violazioni commesse prima del 1° settembre 2024 data dalla quale sono entrate in vigore le novità del DL n 87/2024 sulle sanzioni

Quindi specifica l'Ade che il documento caratterizzato dal codice TD29 non ha alcuna rilevanza ai fini dell’imposta, nel senso che “non consente di esercitare la detrazione dell’IVA relativa all’acquisto”.

Omessa o irregolare fatturazione: gli ultimi chiarimenti ADE

L'articolo 2 Dlgs n. 87/2024 innova ciò che in precedenza era previsto dall’articolo 6 comma 8 del decreto legislativo n. 471/1997 per i casi di mancata emissione della fattura o di ricezione di una fattura irregolare.

Prima della novità il cessionario o committente che, nell'esercizio della propria impresa, arte o professione, non avesse ricevuto una fattura o ne avesse ricevuta una irregolare, per sanare la situazione ed evitare così di incorrere a sua volta in una sanzione era tenuto a:

- versare la relativa Iva

- emettere un’autofattura elettronica con codice documento “TD20”.

Con la novità vi è la scomparsa dell’obbligo di pagare l’imposta (in tutto o in parte) da parte del destinatario del documento fiscale mancante o errato.

Inoltre, cambiano i tempi delle due diverse fattispecie previste (omessa o irregolare fatturazione) per sanare l’omissione o l’irregolarità.

Secondo la vecchia versione della norma vi era una tempistica diversa per i casi in cui:

- la fattura non veniva ricevuta entro quattro mesi dall’effettuazione dell’operazione, l’autofattura doveva essere emessa entro il successivo mese,

- irregolarità della fattura, l’integrazione doveva essere effettuata entro un mese dalla registrazione della fattura.

Con le novità, il cliente è tenuto a regolarizzare l’omissione o l’irregolarità entro novanta giorni, da calcolare a partire e dal termine in cui doveva essere emessa la fattura o da quando è stata emessa la fattura irregolare.

Inoltre è stato inbserito l’abbassamento della sanzione prevista, che passa dal 100% al 70% dell’imposta in caso di mancata regolarizzazione, mentre resta invariato il minimo di 250 euro.

Dal 1° aprile 2025, la modalità per regolarizzare queste irregolarità è cambiato e l’autofattura non ha più il codice documento “TD20”, ma una nuova comunicazione “TD29”.

Si tratta, di una comunicazione effettuata tramite il sistema di fatturazione elettronica, come indicato nell’ultimo aggiornamento (versione 1.9) delle specifiche tecniche delle Entrate.

La nuova norma si chiude con una novità assoluta: “È escluso l'obbligo di controllare e sindacare le valutazioni giuridiche compiute dall'emittente della fattura o di altro documento, riferite ai titoli di non imponibilità, esenzione o esclusione dall'imposta sul valore aggiunto derivati da un requisito soggettivo del predetto emittente non direttamente verificabile.”.

Nella relazione illustrativa del Decreto viene specificato che così facendo il legislatore ha voluto fare propria la consolidata giurisprudenza della Cassazione, secondo la quale “oltre alla verifica che la fattura sia stata emessa, il controllo richiesto al cessionario o al committente è intrinseco al documento, in quanto limitato alla regolarità formale della fattura, e, dunque, alla verifica dei requisiti essenziali individuati dall'articolo 21 del Dpr n. 633 del 1972, tra i quali rilevano, tra gli altri, i dati relativi alla natura, la qualità e la quantità dei beni e dei servizi, all'ammontare del corrispettivo, all'aliquota e all'ammontare dell'imposta e dell'imponibile.”.

Le nuove disposizioni come spiegano le Entrate si pongono in coerenza rispetto alla sentenza 37255 del 20 dicembre 2022 della Corte, che ricorda come "l'obbligo, in capo al concessionario o committente, di regolarizzare le fatture emesse dal cedente sussiste nel solo caso in cui le mancanze da questi commesse riguardino l'identificazione dell'atto negoziale e i dati fiscalmente rilevanti, ma non si estende anche a controlli sostanziali sulla corretta qualificazione fiscale dell'operazione, non soltanto perché ciò non sarebbe coerente con il contestuale obbligo del soggetto tenuto alla regolarizzazione della fattura altrui di pagare l'imposta non versata o versata in misura insufficiente, ma anche perché l'inclusione, tra i suoi compiti, di un apprezzamento critico su quanto dichiarato in ordine all'imponibilità dell'operazione, trasformerebbe l’obbligato in rivalsa in un collaboratore, con supplenza di funzioni di esclusiva pertinenza dell'Ufficio finanziario".

Leggi anche Fatturazione elettronica: nuove specifiche tecniche dal 1° aprile..

-

Autofattura: come regolarizzare col TD20

Il codice natura TD20 serve per l'emissione di auto fattura per la regolarizzazione e integrazione delle fatture (ex art 6, Commi 8 e 9-bis, Dlgs n 471 del 1997 o art. 46, comma 5, dl n 331 del 1993)

Le Entrate nella guida sulle e-fatture e l'esterometro aggiornata al 1° aprile 2025, recepiscono le modifiche introdotte con le nuove specifiche tecniche 1.9, modificando la descrizione del tipo documento TD20.

Prima dei dettagli ricordiamo che la fattura elettronica si differenzia da una fattura cartacea, in generale, solo per due aspetti:

- va necessariamente redatta utilizzando un pc, un tablet o uno smartphone,

- deve essere trasmessa elettronicamente al cliente tramite il c.d. Sistema di Interscambio (SdI).

Il SdI è una sorta di “postino” che svolge i seguenti compiti:

- verifica se la fattura contiene almeno i dati obbligatori ai fini fiscali (art. 21 ovvero 21-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633)

- nonché l’indirizzo telematico (c.d. “codice destinatario” ovvero indirizzo PEC) al quale il cliente desidera che venga recapitata la fattura,

- controlla che la partita Iva del fornitore (c.d. cedente/prestatore) e la partita Iva ovvero il Codice Fiscale del cliente (c.d. cessionario/committente) siano esistenti.

In caso di esito positivo dei controlli precedenti, il Sistema di Interscambio consegna in modo sicuro la fattura al destinatario comunicando, con una “ricevuta di recapito”, a chi ha trasmesso la fattura la data e l’ora di consegna del documento.

In definitiva, quindi, i dati obbligatori da riportare nella fattura elettronica sono gli stessi che si riportavano nelle fatture cartacee oltre all’indirizzo telematico dove il cliente vuole che venga consegnata la fattura.

Ciò premesso vediamo come regolarizzare una fattura in cui il fornitore non abbia provveduto.

Autofattura TD20: quando utilizzarla

Nella nuova guida ADE viene specificato che:

- 1) Nelle ipotesi di cui all’articolo 6, comma 9-bis, del d.lgs. n. 471 del 1997, il C/C di un’operazione soggetta ad inversione contabile, nel caso di omessa fattura da parte del C/P o di ricezione di una fattura irregolare, deve emettere una fattura ai sensi dell’articolo 21 del d.P.R. n. 633 del 1972, o provvedere alla sua regolarizzazione, e all’assolvimento dell’imposta mediante inversione contabile e può farlo trasmettendo allo SDI:

- un tipo documento TD20, indicando l’imponibile e il sottocodice della Natura N6 relativo al tipo di operazione cui si riferisce l’autofattura. Nell’autofattura dovrà indicare come C/P l’effettivo cedente o prestatore e come C/C sé stesso;

- a seguire, un tipo documento TD16 con l’indicazione della relativa imposta.

La rettifica di un’autofattura trasmessa con tipo documento TD20 in queste ipotesi può essere effettuata trasmettendo i due documenti della medesima tipologia già trasmessi allo SDI (TD20 più TD16) nel caso di rettifica di imponibile e imposta oppure solo il TD16 nel caso di rettifica della sola imposta (il documento rettificativo trasmesso in questi casi assume la valenza di una nota di variazione ai fini IVA), indicando gli importi/l’importo con segno positivo o negativo a seconda del tipo di errore che si vuole correggere.

- 2) Nelle ipotesi riportate nell’articolo 46, comma 5, del D.L. n. 331 del 1993 ed in quelle ad esse assimilate, ossia qualora a fronte di un acquisto intracomunitario di cui all’articolo 38, commi 2 e 3, lettere b) e c), di una prestazione di servizi rilevante nel territorio dello Stato resa da un prestatore UE o di acquisto di beni già presenti in Italia da cedente UE, il C/C che non abbia ricevuto la relativa fattura entro il secondo mese successivo a quello di effettuazione dell’operazione oppure abbia ricevuto una fattura indicante un corrispettivo inferiore a quello reale, deve emettere un’autofattura e può farlo trasmettendo allo SDI:

- un tipo documento TD20, indicando l’imponibile e il sottocodice della Natura N2.1 nel caso di acquisti da soggetto UE di servizi o di beni già presenti in Italia oppure la Natura N3.2 nel caso di acquisti intracomunitari. Nell’autofattura dovrà indicare come C/P l’effettivo cedente o prestatore e come C/C sé stesso;

- a seguire, un tipo documento TD17, TD18 o TD19 con l’indicazione della relativa imposta.

La trasmissione di un tipo documento TD17, TD18 o TD19 nelle ipotesi di cui al numero 3) consente anche di adempiere agli obblighi comunicativi di cui all’articolo 1, comma 3-bis, del d.lgs. n. 127 del 2015 per le operazioni effettuate a partire dal 1° luglio 2022.

Per rettificare una comunicazione da esterometro trasmessa via SDI con un TD17, TD18 o TD19 per operazioni effettuate dal 1° luglio 2022, il cessionario può trasmettere un documento della medesima tipologia già trasmesso allo SDI (TD17, TD18 o TD19). Si ricorda che la rettifica delle comunicazioni da esterometro incide anche sugli obblighi di emissione dell’autofattura ai fini IVA qualora quest’ultimi non siano stati adempiuti in via cartacea. Pertanto, in quest’ultima ipotesi il documento rettificativo trasmesso assume anche la valenza di una nota di variazione ai fini IVA.

-

Fatturazione elettronica: l’UE autorizza l’obbligo domestico

Il Pacchetto Vida, pubblicato in Gazzetta dell'UE del 25 marzo è operativo seppur con tempistiche cadenzate a seconda del tema. La prima data di interesse è il 14 aprile prossimo dalla quale gli Stati membri potranno imporre obblighi domestici di fatturazione elettronica, sia in emissione che in ricezione, per i soggetti passivi stabiliti nel loro territorio, con esclusione dei contribuenti solo identificati a fini Iva.

Ricordiamo che con la Decisione n 3150 del 10 dicembre pubblicata nella Gazzetta dell'unione, l'UE aveva concesso all'Italia un' ulteriore proroga sulla e-fatture fino al 31 dicembre 2027 o se precedente fino al momento in cui verrà adottato un sistema europeo di fatturazione elettronica.

Ora appunto subentra il Vida.

Fatturazione elettronica: novità dal 14 aprile

Dal 14 aprile 2025 gli Stati membri potranno imporre obblighi domestici di fatturazione elettronica grazie alla pubblicazione in Gazzetta Ufficiale dell’Unione europea del 25 marzo 2025 del Pacchetto Vida.

I tre provvedimenti:

- la Direttiva UE n. 516 con modifiche all’attuale Direttiva Iva

- due Regolamenti del Consiglio n 517 e n 518 che intervengono, rispettivamente, sui regolamenti n. 904/2010 per la cooperazione amministrativa e n. 282/2011 per le disposizioni di applicazione.

Gli Stati membri, dal 14 aprile prossimo, potranno applicare le disposizioni legislative, regolamentari e amministrative previste in materia di fatturazione elettronica domestica dalla Direttiva 516.

Ciò vuol dire che gli Stati membri sono legittimati a imporre l’utilizzo della fatturazione elettronica per le transazioni nazionali, senza necessità di richiedere l’approvazione preventiva della Commissione europea.

Non sono ricomprese le cessioni intracomunitarie di beni, le cessioni nazionali di beni effettuate nell’ambito di una transazione triangolare e le prestazioni di servizi rese a uno Stato membro in cui il fornitore non è stabilito e per le quali il destinatario è tenuto al pagamento dell’imposta.

A tal proposito si leggano della Direttiva n 516/2025 le novità del paragrafo 2 dell’articolo 218.

Ricordiamo che nell'attesa della entrata in vigore della Vida l'UE aveva già accolto la proroga richiesta dall'Italia dell'obbligo di fatture elettroniche, fino al 31 dicembre 2027.

La decisione è stata pubblicata nella Gazzetta dell'unione europea e dal quinto considerando della Decisione di esecuzione UE n. 2024/3150, si evidenziava che la fatturazione elettronica ha consentito, di “semplificare il rispetto dell’obbligo tributario e di rendere più efficiente la riscossione delle imposte, riducendo in tal modo i costi amministrativi per le imprese”.

Allegati: -

Regime del registrato: corretta imputazione della ft a cavallo d’anno

Durante l'edizione di Telefisco 2025 tenutasi il 5 febbraio, le Entrate hanno replicato ad un dubbio sulla corretta imputazione del ricavo di una fattura a cavallo d'anno per un contribuente in regime semplificato con opzione del registrato.

Il chiarimento viene ulteriormente esplicitata in una FAQ del 13 febbraio sollecitata anche dal CNDCEC.

Regime del registrato: corretta imputazione della ft a cavallo d’anno

La FAQ Ade del 13 Febbraio 2025 tratta appunto il regime del registrato e viene fornito il medesimo esempio prospettato in Telefisco:

- fattura redatta in data 29 dicembre ma inviata allo sdi l'otto gennaio si chiede conferma della corretta imputazione del ricavo ai fini dei redditi che può essere a scelta del contribuente nel 2023 o 2024 alla luce del fatto che in questi casi la registrazione del documento può avvenire indifferentemente nel 2023 oppure nel 2024

Le Entrate evidenziano che l'articolo 18, comma 5, del d.P.R. n. 600 del 1973 prevede che «Previa opzione, vincolante per almeno un triennio, i contribuenti possono tenere i registri ai fini dell'imposta sul valore aggiunto senza operare annotazioni relative a incassi e pagamenti, fermo restando l'obbligo della separata annotazione delle operazioni non soggette a registrazione ai fini della suddetta imposta. In tal caso, per finalità di semplificazione si presume che la data di registrazione dei documenti coincida con quella in cui è intervenuto il relativo incasso o pagamento.».

Come precisato nella circolare n. 11/E del 2017 tale opzione, vincolante per almeno un triennio, introduce una ulteriore semplificazione ai fini della determinazione del reddito delle imprese minori, consentendo al contribuente, che ha scelto di utilizzare i soli registri IVA, di non effettuare a fine anno le annotazioni dei mancati incassi e pagamenti, e di considerare incassato il ricavo e pagato il costo alla data di registrazione ai fini IVA del documento contabile.

Tanto premesso, ai sensi dell'articolo 1, comma 3 del decreto legislativo 5 agosto 2015, n. 127, «[…] per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti o stabiliti nel territorio dello Stato, e per le relative variazioni, sono emesse esclusivamente fatture elettroniche utilizzando il Sistema di Interscambio e secondo il formato di cui al comma 2. […]».

Come più volte chiarito dalla prassi, dunque, una fattura si ha per emessa quando la stessa risulta trasmessa al sistema di interscambio (SdI). Nel caso di specie la fattura elettronica, essendo stata trasmessa al sistema di interscambio (SdI) l’8 gennaio 2024, si considera emessa in tale data.Ne deriva che la medesima fattura non potrà che essere registrata nel registro IVA vendite a partire dall’8 gennaio 2024 e, conseguentemente, configurandosi l’incasso al momento della registrazione, i relativi ricavi andranno imputati al periodo d'imposta 2024.

Al riguardo, con la Circolare n. 11/E del 2017, con riferimento ai ricavi percepiti, è stato, infatti, chiarito che gli stessi «si considereranno incassati al momento della registrazione delle fatture nonostante, ai fini della liquidazione dell'IVA a debito periodica, la registrazione del documento (…) produca effetto per il periodo in cui le operazioni sono state effettuate».

Resta in ogni caso confermata, per motivi di semplificazione, la facoltà di registrazione delle fatture in base alla “Data” indicata nella sezione “Dati Generali” del file della fattura elettronica, come precisato nella circolare n. 14/e del 2019, § 3.2.

Il Consiglio nazionale dei commercialisti esprime apprezzamento per i contenuti del chiarimentio con il quale viene precisato che, per i contribuenti in regime di contabilità semplificata che adottano il cosiddetto metodo del registrato, “resta in ogni caso confermata, per motivi di semplificazione, la facoltà di registrazione delle fatture in base alla “Data” indicata nella sezione “Dati Generali” del file della fattura elettronica, come precisato nella circolare n. 14/e del 2019, § 3.2.”

Sul tema del regime del registrato e imputazione dei ricavi per le fatture elettroniche emesse a cavallo d’anno dai contribuenti in regime di contabilità semplificata con opzione di cui al comma 5 dell’art. 18 del D.P.R. n. 600/1972 era sorta una problematica che nei giorni scorsi aveva determinato rilevanti dubbi applicativi.

Il Consiglio Nazionale si è prontamente attivato per ricevere dall’Agenzia delle Entrate indicazioni più precise.

-

Regime OSS: imponibilità IVA di case prefabbricate

Con Risposta a interpello n 246 del 5 dicembre le Entrate chiariscono dettagli del Regime IVA OSS.

L'istante è soggetto passivo IVA, stabilito in uno Stato dell'Unione europea, che opera nel settore della produzione

di case prefabbricate.

La Società aderisce al regime One Stop Shop (OSS) e vende case prefabbricate a clienti, anche italiani, non soggetti passivi IVA.

Nel caso di un cliente ''privato'' italiano, l'Istante chiede chiarimenti in merito a:- 1) la possibilità di assoggettare la cessione della casa prefabbricata alle aliquote ridotte del 4 per cento e del 10 per cento nel caso di presentazione, da parte del cliente, di una dichiarazione per l'applicazione dell'aliquota IVA agevolata;

- 2) ai requisiti delle relative fatture di vendita, oggetto di aliquota ridotta;3) all'eventuale registrazione delle stesse presso l'Agenzia delle entrate o altro ente in Italia;

- 4) alle conseguenze in cui incorre se applica un'aliquota agevolata a seguito della presentazione da parte del cliente di una falsa dichiarazione/ attestazione dei relativi requisiti.

Sinteticamente l'ADE evidenzia che l'aliquota agevolata spetta solo nelle cessioni chiavi in mano, vediamo i dettagli.

Cessione di prefabbricati: la corretta imponibilità IVA per un soggetto estero

L'One Stop Shop (OSS o Sportello Unico) è un regime opzionale IVA che consente a un soggetto passivo di dichiarare e pagare l'IVA in un unico Stato membro, quello dove è identificato ai fini IVA, a fronte di operazioni dallo stesso effettuate a favore di privati consumatori UE, siano esse cessioni di beni o prestazioni di servizi (B2C).

Lo Stato UE di identificazione provvederà poi alla ripartizione dell'imposta così raccolta tra i vari Stati UE di consumo di beni e servizi, in base agli importi delle transazioni ivi effettuate, rilevanti ai fini IVA.

Si tratta dunque di una misura di semplificazione in quanto i soggetti passivi IVA che optano per tale regime, anziché identificarsi in tutti gli Stati UE per l'assolvimento degli obblighi di dichiarazione e di versamento dell'imposta dovuta a fronte delle cessioni di beni e/o prestazioni di servizi ivi effettuate, dichiarano e versano l'IVA nel solo Stato membro di registrazione/identificazione per l'imposta dovuta sulle forniture transfrontaliere di beni e/o servizi.

Nella fattispecie in esame, la Società afferma di essere un soggetto passivo IVA registrato in uno Stato dell'UE, dove ha optato per il regime in commento e pertanto alla stessa si applicano le disposizioni di cui articolo 74 septies del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 quando effettua, nel territorio dello Stato, le operazioni ivi riportate (i.e. «…sulle prestazioni dei servizi…, sulle vendite a distanza intracomunitarie di beni e sulle vendite a distanza di beni importati da territori terzi o paesi terzi, con arrivo della spedizione o del trasporto a destinazione dell'acquirente nello Stato, nonché sulle cessioni effettuate tramite l'uso di interfacce elettroniche, con partenza e arrivo dei beni nel territorio dello Stato a destinazione di non soggetti passivi,…»).

In relazione a dette operazioni (i.e. B2C, effettuate nel territorio dello Stato), oltre a dichiarare e versare nel proprio Stato la relativa imposta dovuta in Italia, la norma appena richiamata dispensa l'Istante anche dagli obblighi di cui al Titolo II del Decreto IVA, tra cui quelli di fatturazione, registrazione, tenuta dei registri contabili, ecc. (cfr. articolo 74 septies, comma 4, del Decreto IVA).

In merito alle cessioni di case prefabbricate in legno, la Risoluzione Ministeriale 503351 del 12 marzo 1974 chiarisce che:- 1. si applica l'aliquota IVA ordinaria al 22 per cento quando il cliente ''acquista i pezzi della casa prefabbricata e li fa montare e mettere in opera dalla stessa impresa che li produce o da terzi''. In questo caso, ''il contratto ha per oggetto il semplice acquisto dei singoli pezzi e poiché tali pezzi costituiscono l'oggetto della ordinaria produzione dell'impresa che li fabbrica…'', è da ritenere ''che il negozio giuridico si debba qualificare come una compravendita e, pertanto, il corrispettivo relativo vada assoggettato all'I.V.A. con l'aliquota ordinaria…'';

- 2. si applica l'aliquota IVA del 4% o del 10% quando ''il committente affida ad un'impresa la costruzione di una casa, da effettuare con i pezzi fabbricati dall'impresa stessa''. In questo caso, infatti, ''l'impresa assume l'obbligo di consegnare la casa costruita e completa, sia pure con i pezzi da essa prodotti, e, pertanto,'', avendo la cessione per oggetto un'abitazione, si applicano le pertinenti agevolazioni IVA, al ricorrere delle relative condizioni.

La Società afferma più volte di produrre e cedere a un cliente ''privato'' italiano una casa prefabbricata che sarà installata in Italia. Maggiori dettagli al riguardo sono presenti sul sito internet dell'Istante: dalle informazioni relative alla consegna è possibile desumere che sono trasportati in Italia pezzi della casa prefabbricata destinati a essere montati e assiemati in loco.

In particolare, ''La consegna e il montaggio della struttura (n.d.r. enfasi aggiunta) della casa rappresentano fasi fondamentali del processo di costruzione. Il loro costo viene calcolato separatamente dal prezzo della casa… Grazie alle nostre tecnologie all'avanguardia, possiamo suddividere le pareti (n.d.r. enfasi aggiunta) della vostra casa

in pannelli facilmente trasportabili…''.

Per quanto riguarda il montaggio, inoltre, ''tutti i fori per i fissaggi sono predefiniti ancora nel progetto virtuale e conseguentemente perforati durante il processo di produzione di fabbrica con l'utilizzo di macchinari di precisione computerizzati. Lo stesso vale anche per altri tipi di giunzioni come quella a becco di civetta oppure fissaggi

inclinati e i fissaggi per il sistema di travi….

Durante la fase di assemblaggio non sarete mai costretti ad abbandonare il cantiere e correre alla ricerca degli elementi e del fissaggio necessario. Vi verrà consegnato il kit completo di tutto il necessario per il montaggio della casa. Il manuale per il montaggio con la descrizione tecnica dettagliata di giunzioni ed i fissaggi più usati lo potete scaricare qui. Questo approccio permette di ridurre i tempi di assemblaggio della casa a soli 2 4 giorni a seconda della complessità del progetto…. È essenziale il fatto che la casa è progettata in modo da poter permettere l'installazione a persone senza competenze professionali specifiche, basta una manualità di livello base nell'utilizzo degli attrezzi più comuni.''.

Secondo l'agenzia queste informazioni aggiuntive riconducono la fattispecie prospettata dalla Società all'ipotesi 1 della citata risoluzione: il cliente italiano in realtà non sta acquistando una casa, come affermato dall'Istante, bensì pezzi di una casa (precisamente le pareti).La Società offre anche opzioni supplementari, quali infissi, scale e pavimenti, che, tuttavia, anche considerandole unitamente alle pareti, non permettono di affermare che oggetto della transazione sia una casa/immobile.

Nell'ambito delle opzioni aggiuntive non è peraltro contemplata l'impiantistica.

All'operazione prospettata, per come così ricostruita, si rende dunque applicabile l'aliquota IVA ordinaria del 22 per cento.Diversamente, nell'ipotesi in cui la fornitura in oggetto avvenga nell'ambito di un contratto di appalto che abbia per oggetto la costruzione e la consegna di una casa ''chiavi in mano'' a cui, al ricorrere dei relativi presupposti, può essere riconosciuta l'aliquota IVA del 4 o del 10 per cento.

Allegati: -

Imposta di bollo e-fatture: pagamento del III trimestre entro il 2.12

Con l’introduzione dell’obbligo di fatturazione elettronica, prima verso le Pubbliche amministrazioni e poi verso i privati, l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

Periodicamente, l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione di modello F24.

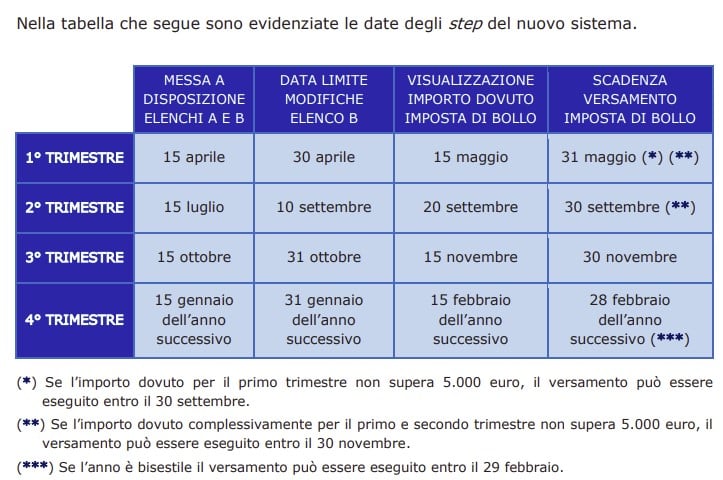

La prossima scadenza è il 30 novembre prossimo, vediamo un riepilogo dei termini e modalità di pagamento.

Imposta di bollo fatture elettroniche: entro il 2.12 il 3° TRIM

Si avvicina la scadenza per il versamento dell’imposta di bollo delle fatture elettroniche relative al terzo trimestre 2024.

Per i soggetti obbligati, il 2 dicembre 2024 (il termine ordinario del 30 novembre cade di sabato) scade il termine per il pagamento dell’imposta di bollo sulle fatture emesse nel terzo trimestre dell'anno 2024.

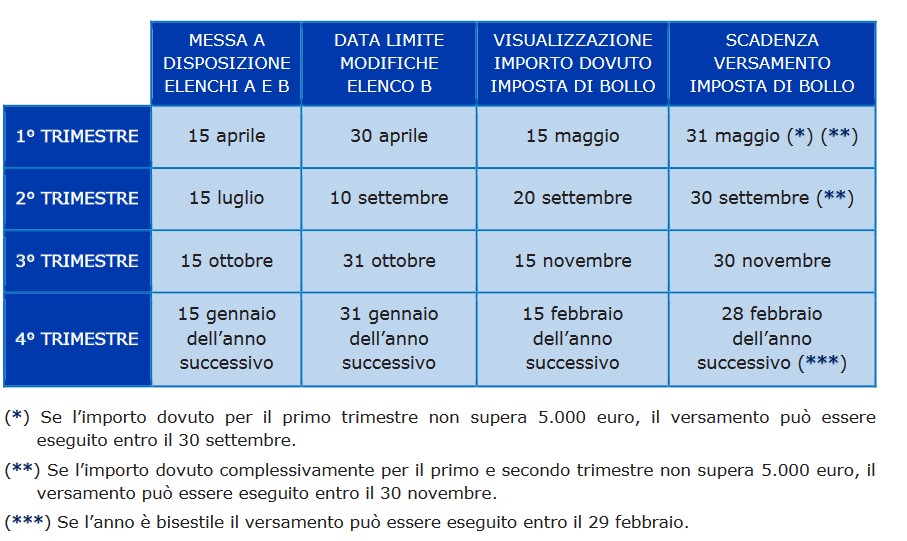

Le scadenze sono riepilogate dalla tabella che segue tratta dalla Guida Ade 2024

Ricordiamo che, il Decreto Semplificazioni n. 73/2022 convertito nella legge n. 122/2022, ha introdotto semplificazioni per le modalità di versamento dell’imposta di bollo sulle fatture elettroniche, incrementando da 250,00 euro a 5.000,00 euro, il limite di importo entro il quale è possibile effettuare il versamento cumulativamente anziché in modo frazionato.

In particolare a partire dalle fatture quelle emesse dal 1° gennaio 2023:

- se l’ammontare dell’imposta di bollo dovuta sulle fatture del 1° trimestre non supera in totale 5.000 euro, la stessa potrà essere versata insieme all’imposta dovuta per il 2° trimestre, entro il 30 settembre,

- se l’ammontare dell’imposta complessivamente dovuta sulle fatture emesse nei primi due trimestri non supera l’importo di 5.000 euro, il pagamento potrà avvenire insieme con l’imposta dovuta per il terzo trimestre, entro il 30 novembre.

Leggi anche Imposta di bollo fatture elettroniche 3° trimestre 2024: pagamento entro il 2 dicembre per altri dettagli.

-

Imposta di bollo fatture elettroniche: quando e come si versa

Si avvicina la scadenza per il pagamento dell'imposta di bollo sulle fatture elettroniche per il III trimestre 2024.

In particolare, come specificato guida aggiornata al 2024, il pagamento dell'imposta di bollo del III trimenstre scade il prossimo 30 novembre (2 dicembre quest'anno poichè il 30.11 è sabato), con delle precisazioni sugli importi complessivi, vediamo i dettagli dalla tabella ADE che riepiloga le scadenze.

Leggi anche Imposta di bollo fatture elettroniche e bollo virtuale: che differenza c'è?

Imposta di bollo fatture elettroniche: come si versa?

Con l’introduzione dell’obbligo di fatturazione elettronica l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

Periodicamente, l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione di modello F24.

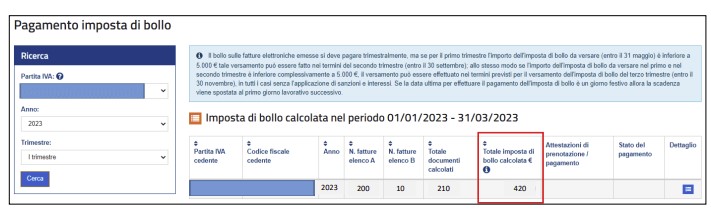

Nell’ottica di fornire ai contribuenti una procedura utile per un corretto assolvimento dell’imposta di bollo, l’articolo 12-novies del decreto legge n. 34/2019 (come modificato dal Dm del 4 dicembre 2020) ha previsto che l’Agenzia delle entrate metta a disposizione dei contribuenti e dei loro intermediari delegati, all’interno del portale “Fatture e corrispettivi”, i dati relativi all’imposta di bollo emergente dalle fatture elettroniche emesse (Elenco A), integrati dall’Agenzia con i dati delle fatture elettroniche che non recano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali l’imposta risulta dovuta (Elenco B).

I soggetti Iva possono verificare di aver correttamente assoggettato le fatture elettroniche all’imposta di bollo e, nel caso di omissione dell’indicazione del bollo sulle fatture emesse, possono confermare l’integrazione elaborata dall’Agenzia ed effettuare il versamento di tale imposta.

Se, invece, i soggetti Iva ritengono che una o più fatture elettroniche oggetto dell’integrazione elaborata dall’Agenzia non debbano essere assoggettate a imposta di bollo, possono eliminarle dall’integrazione e fornire le relative motivazioni in sede di eventuale verifica da parte dell’Agenzia.

Sulla base dei dati presenti negli elenchi A e B (quest’ultimo nella versione modificata entro i termini dal contribuente), l’Agenzia delle entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre.

Fonte immagine: Agenzia delle Entrate

Imposta di bollo fatture elettroniche: quando si versa?

Come si evince dalla tabella ADE di seguito il prossimo pagamento previsto per il bollo sulle fatture elettroniche è previsto entro il giorno 30 novembre che cadendo di sabato slitta al 2 dicembre.

Per quanto riguarda le modalità, il pagamento dell'imposta di bollo viene eseguito semplicemente indicando sull’apposita funzionalità web del portale “Fatture e corrispettivi” l’Iban corrispondente al conto corrente intestato al contribuente, sul quale viene così addebitato l’importo dell’imposta di bollo dovuta.

In alternativa, il contribuente può versare l’importo dovuto tramite modello F24, da presentarsi in modalità telematica.

-

Dematerializzazione note spese dipendenti: regole ADE

Con Risposta a interpello n 142 del 24 giugno le Entrate replicano a dubbi su dematerializzazione delle note spese e dei documenti dei dipendenti ai fini della successiva deduzione del costo.

Sinteticamente si chiarisce che le ricevute di pagamenti elettronici, effettuati con carta di credito aziendale, di per sé non sono sufficienti a documentare fiscalmente la spesa deducibile a meno che non siano accompagnate da altri giustificativi, come ad esempio le ricevute dei taxi.

L'istante inoltre chiedeva se la procedura proposta per la dematerializzazione delle note spese fosse corretta, vediamo i dettagli e la replica delle Entrate.

Dematerializzazione note spese dipendenti: chiarimenti ADE

L'istante desidera procedere alla dematerializzazione delle note spese e dei documenti che giustificano le spese sostenute dai dipendenti durante le trasferte di lavoro, in prevalenza per servizi di trasporto tramite taxi, saldati utilizzando la carta di credito aziendale.

A tali fine riferisce che il progetto di dematerializzazione in questione, semplificherebbe la preparazione, la gestione ed il controllo delle note spese, rendendo più efficiente l'intero processo.

Inoltre, riferisce che il sistema informatico che si sta attivando consente di creare automaticamente una versione digitale della spesa sostenuta partendo dalla scansione sicura del giustificativo cartaceo tramite apposita applicazione installata sullo smartphone aziendale, utilizzando la tecnologia ''OCR''.

Una volta rilevate tutte le informazioni relative alle suddette spese, il sistema compilerà automaticamente i campi corrispettivi della spesa all'interno di un ''form'' prima di procedere alla fase successiva di inserimento di tale spesa all'interno della nota spese del lavoratore dipendente.

La nota spese sarà quindi composta da una serie di record contenenti le informazioni, native digitali, con gli importi, le tipologie di spese e tutte le informazioni necessarie, corredate da una immagine corrispettiva del documento cartaceo originale.

Sia l'applicazione sullo smartphone che il sistema di gestione delle trasferte in formato Desktop saranno accessibili ai soli lavoratori dipendenti riconosciuti e autenticati a più fattori.

Tutte le attività di accesso al sistema, di compilazione delle note spese, di modifica delle stesse saranno registrate tramite opportuni log del sistema informatico.

Il sistema, inoltre, garantisce che il documento caricato tramite fotocamera, riportato automaticamente in modalità analitica in nota spese e poi approvato dal proprio responsabile, godrà di caratteristiche di integrità, immutabilità e leggibilità e sarà archiviato automaticamente a norma di legge.

Il documento non sarà quindi più modificabile dal lavoratore dipendente.

La nota spese così compilata e controllata sarà sottoposta a processo autorizzativo interno, dove il responsabile potrà verificare, de visu, la nota spese e i relativi giustificativi allegati per ogni singola spesa.

Le entrate hanno chiarito che quando si parla di documenti informatici qualsiasi considerazione non può prescindere dal decreto legislativo 7 marzo 2005, n. 82 (c.d. ''Codice dell'Amministrazione Digitale'' o ''CAD'') e dai relativi decreti attuativi, siano questi di ordine generale sia, nello specifico, propri dell'ambito tributario.

Dalla normativa richiamata emerge che qualunque documento informatico avente rilevanza fiscale ossia qualunque documento elettronico che contiene la rappresentazione di atti, fatti o dati giuridicamente rilevanti ai fini tributari (cfr. l'articolo 1 lett. p) del CAD) come le note spese che verranno poi utilizzate per la deducibilità dei relativi costi ai sensi del D.P.R. n. 917 del 1986, debba possedere, tra le altre, le caratteristiche della immodificabilità, integrità ed autenticità.

Laddove tali accorgimenti siano effettivamente presenti […] nulla osta a che i documenti analogici siano sostituiti da quelli informatici (ovvero siano realizzati duplicati informatici di documenti informatici ai sensi dell'articolo 23bis del CAD) e che la procedura sia interamente dematerializzata.

Tanto premesso, in base a quanto sommariamente riferisce l'istante, la procedura di generazione della nota spese del caso di specie sembra avere delle similitudini con le procedure descritte nelle risposte a interpello con cui le entrate hanno fornito i chiarimenti, con la conseguenza che, laddove siano garantiti i requisiti di immodificabilità, integrità ed autenticità dei documenti dematerializzati nulla osta all'adozione del processo ipotizzato dall'istante.

Allegati: -

Imposta di bollo e-fatture: codici tributo per recupero da controlli

Con la Risoluzione n 28 del 31 maggio le Entrate istituiscono i codici tributo per il versamento, tramite i modelli “F24” e “F24 enti pubblici” (F24 EP), delle somme derivanti dal recupero dell’imposta di bollo dovuta sulle fatture elettroniche.

Controlli automatizzati su e-bolli: i codici tributo per F24

Con la presente risoluzione sono istituiti i seguenti codici tributo per consentire il versamento, tramite i modelli “F24” e “F24 enti pubblici” (F24 EP), dell’imposta di bollo sulle fatture elettroniche e dei relativi interessi e sanzioni, dovuti a seguito del controllo automatizzato di cui all’articolo 2 del decreto del Ministero dell’economia e delle finanze del 4 dicembre 2020:

- “A400” denominato “Imposta di bollo sulle fatture elettroniche – articolo 2 del decreto del Ministero dell’economia e delle finanze del 4 dicembre 2020 – Controllo automatizzato”;

- “A401” denominato “Imposta di bollo sulle fatture elettroniche – articolo 2 del decreto del Ministero dell’economia e delle finanze del 4 dicembre 2020 – Controllo automatizzato – sanzioni”;

- “A402” denominato “Imposta di bollo sulle fatture elettroniche – articolo 2 del decreto del Ministero dell’economia e delle finanze del 4 dicembre 2020 – Controllo automatizzato – interessi”.

-

Fattura elettronica: dal 20.03 diventa libero il servizio di consultazione

Con il Provvedimento n. 105669 dell'8 marzo 2024 le Entrate vanno a modificare il precedente Provvedimento n 433608 del 24.11.2022 relativo alla fatturazione elettronica.

Si tratta in sintesi di applicare la norma introdotta dal Dl Anticipi o collegato fiscale relativamente alle cosiddette e-fatture col consumatore finale e alla relativa possibilità di consultazione delle stesse con il servizio dell'agenzia delle entrate.

Vediamo le novità decorrenti dal 20 marzo.

Fattura elettronica: diventa libero il servizio di consultazione per le B2C

Il provvedimento del 24 novembre 2022 disciplina, tra l’altro, i servizi che l’Agenzia delle entrate mette a disposizione dei contribuenti, e degli intermediari appositamente delegati, al fine di agevolarli nell’adempimento degli obblighi in materia di fatturazione elettronica.

Tra questi, è prevista una specifica funzionalità, resa disponibile nell’area riservata del sito internet dell’Agenzia, che consente agli operatori IVA – o ai loro intermediari di cui all’articolo 3, comma 3, del d.P.R. 22 luglio 1998, n. 322 – nonché ai consumatori finali, la consultazione e l’acquisizione delle fatture elettroniche o dei loro duplicati informatici, previa adesione al servizio.

L’adesione espressa era necessaria in base a quanto previsto dall’articolo 1, comma 3, del citato decreto legislativo n. 127 del 2015, che disponeva che le fatture elettroniche emesse nei confronti dei consumatori finali fossero rese disponibili, su richiesta, a questi ultimi dai servizi telematici dell'Agenzia delle entrate.

L’articolo 4-quinquies, comma 4, del Collegato Fiscale ha modificato la disposizione, eliminando la necessità di una espressa richiesta di consultazione da parte del contribuente consumatore finale.

Venuto meno questo vincolo, e stante comunque la possibilità, per l’Agenzia delle entrate, di memorizzare i file delle fatture elettroniche fino al 31 dicembre dell'ottavo anno successivo a quello di presentazione della dichiarazione di riferimento ovvero fino alla definizione di eventuali giudizi, con il presente provvedimento si dispone la possibilità per tutti i contribuenti, siano essi operatori economici, persone fisiche o soggetti, diversi da persone fisiche, non titolari di partita IVA, di avvalersi del servizio di consultazione e acquisizione delle fatture elettroniche e dei loro duplicati informatici più agevolmente, senza la necessità di sottoscrivere un accordo di servizio.

Leggi anche E-fatture B2C: novità per la consultazione dal 2024

Le fatture elettroniche sono disponibili in consultazione fino al 31 dicembre del secondo anno successivo a quello di ricezione da parte del Sistema di Interscambio.

Viene inoltre, esplicitato che anche ai consumatori finali, come già avviene per gli operatori economici, sono messi a disposizione in consultazione i “dati fattura” (ossia un riepilogo dei dati fiscalmente rilevanti della fattura, ad eccezione di quelli relativi a natura, qualità e quantità dei beni e dei servizi oggetto dell’operazione di cui al comma 2, lettera g) dell’articolo 21 del d.P.R. n. 633 del 1972) fino al 31 dicembre dell’ottavo anno successivo a quello di presentazione della dichiarazione di riferimento.

La consultazione delle fatture elettroniche e dei “dati fattura” non è delegabile, da parte del consumatore, ad un intermediario.

Infine, con il presente provvedimento, il servizio di registrazione dell’indirizzo telematico di consegna delle fatture elettroniche, già a disposizione dei soggetti IVA, viene esteso anche ai soggetti, diversi da persona fisica, non titolari di partita IVA.

Allegati: