-

Credito Transizione 5.0: procedura di accesso

Il MIMIT e il GSE soggetto gestore della misura Transizione 5.0 hanno pubblicato tutti i documenti esplicativi delle regole stabilite per il credito di imposta collegato.

In data 26 settembre il GSE ha pubblicato un serie di faq che sinteticamente replicano ai dubbi più frequenti per l'agevolazione.

Tra questi vediamo un ripilogo delle regole, passo dopo passo, per accedere al credito di imposta.

Credito Transizione 5.0: procedura di accesso

Il GSE, con una faq del 26 settembre ha chiarito cosa fare per accedere al credito di imposta transizione 5.0.

In particolare, l'impresa beneficiaria deve registrarsi all'Area Clienti GSE e accedere al portale Transizione 5.0 (TR5) collegandosi, esclusivamente tramite SPID.

In fase di registrazione, se non si trova una tipologia di Operatore idonea, è possibile indicare “Operatore credito d'imposta – Transizione 5.0”.

La procedura prevede i seguenti step attraverso la piattaforma informatica:

- i.Prenotazione del credito d'imposta Transizione 5.0: l'impresa trasmette la comunicazione preventiva rispetto al completamento del progetto di innovazione, contenente le informazioni necessarie ad individuare:

- a.il soggetto beneficiario;

- b.il progetto di innovazione;

- c.gli investimenti agevolabili e il relativo ammontare;

- d.l'importo del credito d'imposta potenzialmente spettante;

- e.l'impegno a garantire il rispetto degli obblighi PNRR.Si precisa che è necessario allegare tra l'altro la Certificazione ex ante (Allegato VIII) firmata digitalmente dal Certificatore, attestante la riduzione dei consumi energetici conseguibili tramite gli investimenti.

- ii.Esito della prenotazione: il GSE, entro 5 giorni dalla presentazione della comunicazione preventiva, previa verifica del corretto caricamento dei dati, della completezza dei documenti e delle informazioni rese, nonché del rispetto del limite massimo di costi ammissibili, comunica all'impresa l'importo del credito d'imposta prenotato nel limite delle risorse disponibili, anche a copertura parziale dell'importo individuato dalla comunicazione preventiva.

- iii.Conferma del 20%: entro 30 giorni dalla ricezione della comunicazione dell'importo del credito prenotato trasmessa da GSE, l'impresa è tenuta a presentare una comunicazione contenente gli estremi delle fatture relativa all'effettuazione degli ordini accettati dal venditore, con pagamento di acconto in misura almeno pari al 20% del costo di acquisizione, sia degli investimenti in beni materiali ed immateriali nuovi di cui agli allegati A e B alla legge 11 dicembre 2016 n. 232, sia degli investimenti in beni materiali finalizzati all'autoproduzione di energia da fonti rinnovabili destinata all'autoconsumo.

- iv.Esito della conferma: il GSE, entro 5 giorni dalla trasmissione della documentazione, previe opportune verifiche, convalida la comunicazione di avanzamento.

- v.Completamento del progetto: a seguito del completamento del progetto di innovazione, da realizzarsi entro il 31 dicembre 2025, l'impresa, entro e non oltre il 28 febbraio 2026 trasmette la comunicazione di completamento, contenente le informazioni necessarie ad individuare il progetto di innovazione completato, ivi inclusa la data di effettivo completamento, l'ammontare agevolabile degli investimenti effettuati e l'importo del relativo credito d'imposta, nonché l'attestazione del rispetto degli obblighi PNRR. Tale comunicazione è corredata tra l'altro:

- a.dalla Certificazione ex-post (Allegato X) attestante l'effettiva realizzazione degli investimenti in conformità alla certificazione ex-ante;

- b.dagli attestati comprovanti il possesso della perizia di cui all'articolo 16, DM “Transizione 5.0” e della certificazione contabile di cui all'articolo 17, DM “Transizione 5.0”.

- vi.Esito finale: il GSE, entro 10 giorni dall'invio della documentazione, previa verifica della completezza della documentazione e delle dichiarazioni, nonché il rispetto del limite massimo di costi ammissibili, comunica all'impresa beneficiaria il credito d'imposta utilizzabile in compensazione.

- i.Prenotazione del credito d'imposta Transizione 5.0: l'impresa trasmette la comunicazione preventiva rispetto al completamento del progetto di innovazione, contenente le informazioni necessarie ad individuare:

-

Credito transizione 5.0: Faq GSE per i veicoli agricoli e forestali

Il MIMIT ha aggiornato la pagina relativa alla misura Transizione 5.0 con un avviso relativo alla sezione FAQ del GSE.

In particolare, si informa che dal 26 settembre sul sito del GSE è pubblicata una prima parte di risposte a dubbi frequenti.

Tra questi figura un chiarimento in merito ai veicoli agricoli e forestali per i quali già lo stesso MIMIT aveva provveduto ad integrare e correggere la Circolare 16 agosto con tutti i chiarimenti sul bonus, vediamo i dettagli.

Transizione 5.0: credito possibile per i veicoli agricoli e forestali

Il Mimit con un errata corrige al documento del 16 agosto 2024 ha evidenziato che il bonus transizione 5.0 spetta anche per i veicoli agricoli e forestali a certe condizioni.

Relativamente agli stessi veicoli il GSE con FAQ del 26 settembre ha chiarito quanto segue.

I veicoli agricoli e forestali, come definiti dal regolamento UE 2013/167 e dal regolamento UE2016/1628, per poter fruire dell'incentivo Transizione 5.0 devono soddisfare, oltre ai requisiti già previsti per Transizione 4.0 (quali le 5+2 di 3 caratteristiche tecnologiche in quanto riconducibili ai beni inclusi al punto elenco 11 del primo gruppo dell'allegato A alla legge 232/2016), anche le seguenti condizioni:

- L'uso di combustibili deve essere temporaneo e tecnicamente inevitabile;

- L'ammissibilità è consentita solo nel caso di investimento sostitutivo;

- La sostituzione deve obbligatoriamente consentire il passaggio da motori Stage I (o precedenti) a Stage V.

Il passaggio ad un veicolo agricolo di tipo Stage V risulta verificato laddove, in sede di acquisto del nuovo veicolo, venga realizzata la contestuale dismissione di un veicolo univocamente identificato con motore Stage I (o precedente) già in possesso da parte dell'impresa alla data del 31.12.2023, che potrà essere documentata attraverso il certificato di rottamazione.

Il rispetto delle condizioni sopra richiamate non viene meno anche nel caso in cui per l'uso dei veicoli agricoli e forestali si intendano impiegare combustibili alternativi quali HVO o Biodiesel.

Leggi: Transizione 5.0: gli esclusi dall'agevolazione e relative deroghe

-

Contributi imprese editrici per l’anno 2023: domande entro il 30.09

In scadenza al 30 settembre le domande per l’ammissione ai contributi diretti per l’anno 2023 a favore delle imprese editrici di quotidiani e periodici.

In data 11 settembre, con avviso del dipartimento per l'editoria, viene specificato che, è stata modificata la dichiarazione sostitutiva, generata dalla piattaforma per la gestione delle domande per l’ammissione ai contributi diretti per l’anno 2023, relativa alle altre agevolazioni eventualmente percepite dalle imprese richiedenti il contributo.

Attenzione al fatto che le imprese che avessero già completato l’invio della documentazione, dovranno trasmettere via PEC, all’indirizzo archivio.die@mailbox.governo.it, il nuovo modello:

debitamente compilato, entro il 30 settembre 2024.

Imprese editrici: contributi diretti anno 2023 domande entro il 30.09

Entro il 30 settembre 2024 le imprese dovranno procedere, a pena di decadenza, all’inserimento dei dati e dell’ulteriore documentazione istruttoria prevista

- dall’art. 2, commi 4 e 5, del D.P.C.M. 28 luglio 2017 (giornali diffusi sul territorio nazionale) e

- dall’art. 2, comma 3, del D.P.C.M. 15 settembre 2017 (quotidiani italiani diffusi all’estero)

- ovvero dell’intera documentazione indicata nei suddetti provvedimenti, ove non prodotta unitamente alla domanda.

Dal sito raggiungibile all’indirizzo https://die-stampa.palazzochigi.it, gli editori possono accedere alla piattaforma mediante le credenziali utilizzate in occasione della presentazione delle domande e con analoghe modalità.

Una volta inseriti i dati, i prospetti e le dichiarazioni sostitutive previsti per legge saranno generati automaticamente dalla piattaforma, fatti salvi alcuni campi che dovranno essere compilati a cura dell’editore.

Per quanto riguarda la modulistica, certificata dal revisore ove richiesto dalla legge, dovrà essere poi ricaricata sulla piattaforma unitamente

- alle relazioni di certificazione e

- al bilancio di esercizio per il successivo invio.

Per il supporto tecnico è attiva la casella di posta elettronica helpdesk.piattaformacontributi@governo.it.

-

Bandi Brevetti, Design, Marchi: in arrivo i fondi 2024

Pubblicato in GU n 205 del 2 settembre il Decreto 31 luglio del MIMIT con la Programmazione fondi per bandi Brevetti+, Marchi+ e Disegni+.

Bandi Brevetti, Design, Marchi: in arrivo i fondi 2024

Il Decreto MIMIT 31 luglio prevede che gli importi delle risorse finanziarie disponibili per l'annualità 2024 ammontano a euro:

- 20.000.000,00 per la misura Brevetti+,

- 10.000.000,00 per la misura Disegni+

- 2.000.000,00 per la misura Marchi+.

Il decreto ricorda che la direttiva del Ministro delle imprese e del made in Italy del 13 marzo 2024 (registrata alla Corte dei conti il 4 aprile 2024, reg. prev. n. 496), prevede anche la realizzazione di azioni finalizzate a supportare le imprese, in particolare le PMI, per la valorizzazione dei titoli della proprietà industriale (quali ad esempio i bandi Brevetti+, Marchi+ e Disegni+) e ricorda inoltre il decreto del Ragioniere Capo dello Stato n. 46550 con il quale è stato istituito, presso il Dipartimento per le politiche per le imprese, il capitolo 7496 «Risorse per la gestione di misure agevolative e progetti per la promozione e valorizzazione dei titoli di proprietà industriale», destinato ad essere alimentato per la gestione dei predetti bandi.

Il decreto precisa inoltre che per l'annualità 2024, gli avvisi di riapertura dei bandi relativi alle misure agevolative Brevetti+, Disegni+ e Marchi+ saranno adottati dalla competente Direzione generale per gli incentivi alle imprese e pubblicati nella Gazzetta Ufficiale della Repubblica italiana e sul sito www.uibm.mise.gov.it entro trenta giorni dalla pubblicazione del presente decreto nella Gazzetta Ufficiale della Repubblica italiana e pertanto entro giorno 2 ottobre prossimo.

-

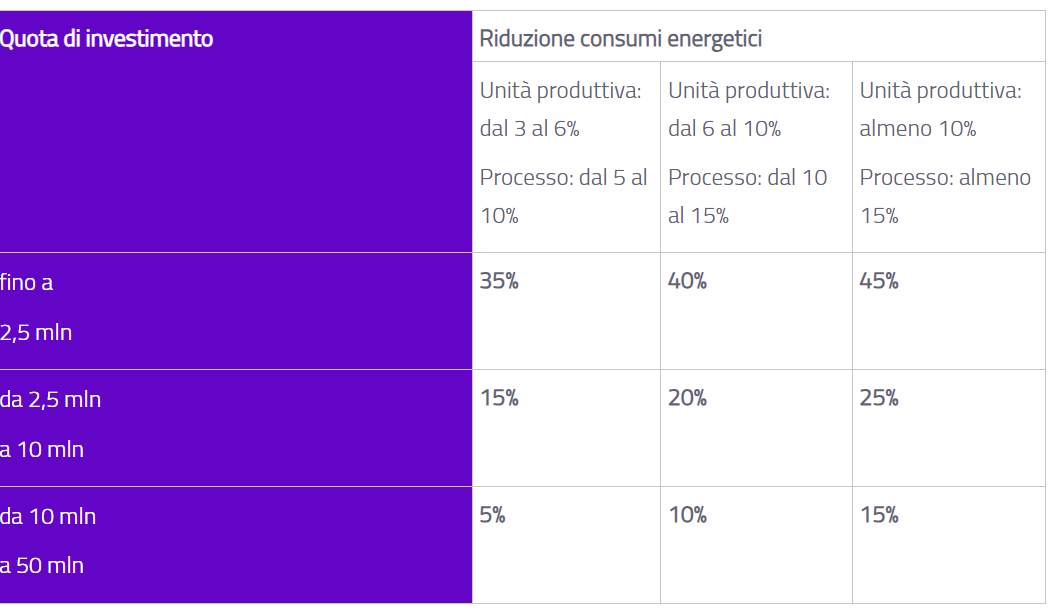

Credito transizione 5.0: come varia la % spettante

La Circolare del 16 agosto del MIMIT fornisce utili indicazioni a chi voglia richiedere il credito di imposta ormai noto come credito transizione 5.0.

Ricordiamo che si tratta un’agevolazione sotto forma di credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, effettuati nel biennio 2024-2025.

Il credito di imposta è riconosciuto a condizione che si realizzi una riduzione dei consumi energetici di almeno il 3% per la struttura produttiva o, in alternativa, di almeno il 5% del processo interessato dall'investimento.

Tale riduzione dei consumi energetici deve conseguire da investimenti in beni materiali e immateriali funzionali alla transizione tecnologica e digitale delle imprese secondo il modello “Industria 4.0” ( Allegati A e B alla legge n 232/2016).

Possono beneficiare del contributo tutte le imprese residenti e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito d’impresa.

Attenzione al fatto che, l’ammontare del credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come dalle tabelle del MIMIT.

Credito transizione 5.0: come varia la % in funzione dell’investimento

Come specificato anche dal sito MIMIT, il credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come nelle tabelle di sintesi del GSE:

Si ricorda infine che il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione nel modello F24 presentato tramite i servizi telematici offerti dall’Agenzia delle Entrate, entro la data del 31/12/2025, decorsi 5 giorni dalla regolare trasmissione dei dati all’Agenzia delle Entrate da parte del GSE.

L’eventuale credito non ancora utilizzato alla data del 31/12/2025 è riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo

-

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Il MIMIT ha pubblicato gli strumenti utili per orientarsi nell'universo della Transizione 5.0 e relativo credito di imposta (Dl n 19/2024 art 38) fruibile dalle imprese site nel territorio dello stato.

Si tratta della Circolare 16 agosto e di un file pdf di riepilogo sotto forma di slide per chi abbia intenzione di richiedere il credito di imposta 5.0.

Oltre a questo credito di imposta, sempre relativamente a determinati investimenti effettuati dalle imprese italiane vi è il credito di imposta spettante alle imprese operanti nella ZES unica del Mezzogiorno (Dl n 124/2023)

Vediamo di seguito una tabella di sintesi, dove si specificano tra gli altri:

- i beneficiari,

- le tipologie di investimenti,

- l'orizzonte temporale,

e che consenta di mettere rapidamente a confronto le due agevolazioni.

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Tabella di sintesi per il confronto tra il credito di imposta transizione 5.0 e quello spettante nella ZES Unica.

Tipologia di credito di imposta Transizione 5.0 ZES Unica Mezzogiorno Beneficiari imprese e stabili organizzazione residenti imprese e stabili organizzazione residenti con esclusione di alcuni settori di sotto elencati Prerequisiti Rispetto normativa sicurezza sul lavoro no Cause esclusione - imprese in stato di liquidazione scioglimento, altre procedure concorsuali;

- imprese destinatarie di sanzioni interdittive

- imprese in stato di liquidazione scioglimento, altre procedure concorsuali,

- imprese in difficoltà per norme UE e imprese operanti in:

- industria siderurgica,

- carbonifera e della lignite,

- produzione,

- stoccaggio,

- trasmissione e distribuzione di energia

- infrastrutture energetiche,

- banda larga,

- settori creditizio, finanziario e assicurativo.

Tipologia costi e investimenti Beni materiali Allegato A, Beni immateriali Allegato B (legge n 232/2016) e ulteriori software e impianti fotovoltaici Investimenti in: immobili, macchinari, impianti, attrezzature e terreni Misura del credito percentuale dal 5 al 45% con tre scaglioni percentuale dal 5 al 60% differenziate per investimento, Regione, dimensione impresa Scadenza investimenti fino al 31 dicembre 2025 dal 1 gennaio 2024 al 15 novembre 2024 Cumulabilità no con industria 4.0 e Zes Per tutti gli altri requisiti si rimanda alla normativa di riferimento, leggi anche: Transizione 5.0: pronte le modalità attuative

-

Credito investimenti nella ZES Unica: comunicazioni integrative dal 31.07 in poi

Dal 31 luglio si possono inviare le comunicazioni integrative per gli investimenti nella ZES unica.

Ricordiamo che il credito di imposta per le ZES unica mezzogiorno è un contributo a favore delle imprese che effettuano l'acquisizione di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nella Zona economica speciale per il Mezzogiorno – ZES unica.

La c.d. “ZES unica” ricomprende le zone assistite delle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia, ammissibili alla deroga prevista dall’art. 107, par. 3, lett. a), del TFUE, e Abruzzo, ammissibili alla deroga prevista dall’art. 107, par. 3, lett. c), del TFUE, come individuate dalla Carta degli aiuti a finalità regionale 2022-2027.

Il credito è commisurato all’ammontare degli investimenti realizzati dal 1° gennaio 2024 al 15 novembre 2024 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro.

Non sono agevolabili i progetti di investimento il cui costo complessivo sia di importo inferiore a 200.000 euro. Il credito, utilizzabile esclusivamente in compensazione

In base all'art. 7, comma 14, del decreto attuativo (decreto del Ministro per gli affari europei, il Sud, le politiche di coesione e il PNRR, di concerto con il Ministro dell’economia e delle finanze, del 17 maggio 2024), ai fini del riconoscimento del credito d'imposta, l'effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall'impresa devono risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti.

Credito per investimenti nella ZES Unica: le prossime tappe

Per beneficiare del credito d’imposta, i soggetti interessati hanno presentato tra il 12 giugno 2024 e il 12 luglio 2024, all’Agenzia delle entrate un’apposita comunicazione utilizzando il modello approvato con il provvedimento del Direttore dell’Agenzia delle entrate dell'11 giugno 2024 nella quale devono essere indicati i dati degli investimenti agevolabili e del relativo credito d’imposta.

L'ammontare massimo del credito d'imposta fruibile è pari:

- al credito d'imposta richiesto,

- moltiplicato per la percentuale che verrà resa nota con successivo provvedimento dell'Agenzia delle entrate (Leggi qui: Credito ZES Unica: ecco la % di fruizione)

da emanare entro dieci giorni dalla scadenza del termine di presentazione della comunicazione (ossia entro 10 giorni dal 12 luglio).

Il credito risultante dalla comunicazione è utilizzabile non prima della data di realizzazione dell’investimento.

In particolare, il credito è utilizzabile:

- per la quota corrispondente agli investimenti già realizzati alla data di invio della comunicazione per i quali è stata rilasciata la certificazione richiesta e sono state ricevute nello SDI le relative fatture elettroniche, a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento di cui sopra

- per la quota corrispondente agli investimenti già realizzati alla data di invio della comunicazione, per i quali è stata rilasciata la certificazione, non documentabili tramite l’emissione di fatture elettroniche e/o acquisiti mediante contratti di locazione finanziaria, a decorrere dal giorno lavorativo successivo al rilascio della ricevuta con la quale l’Agenzia delle entrate comunica l’autorizzazione all’utilizzo del credito d’imposta in esito alla verifica documentale della certificazione effettuata dal Centro Operativo Servizi Fiscali di Cagliari.

Attenzione, è inibito l’utilizzo del credito d’imposta riconosciuto corrispondente agli investimenti non realizzati alla data di presentazione della comunicazione oppure realizzati ma per i quali alla medesima data non sono state ricevute le relative fatture elettroniche e/o non è stata rilasciata la certificazione.

Attenzione al fatto che, al fine di comunicare l’avvenuta realizzazione degli investimenti oppure il ricevimento della certificazione e/o delle fatture elettroniche, a decorrere dal 31 luglio 2024 ed entro il 17 gennaio 2025, per poter utilizzare il relativo credito d’imposta, il beneficiario è tenuto a presentare una o più comunicazioni integrative utilizzando il medesimo modello. Il credito risultate da tali comunicazioni integrative è fruibile secondo le modalità descritte ai precedenti numeri 1 e 2.

Credito ZES Unica: come si compila la comunicazione integrativa

Come evidenziato nelle istruzioni al modello di comunicazione del credito di imposta per gli investimenti nella ZES Unica i soggetti che hanno validamente presentato la comunicazione compilando la colonna 5 del rigo A1 possono presentare la comunicazione integrativa di cui al paragrafo 5 del provvedimento di approvazione del presente modello a partire dal 31 luglio 2024 ed entro il 17 gennaio 2025, con le stesse modalità sopra descritte, per indicare gli investimenti:

- realizzati successivamente all'invio della comunicazione ed entro il 15 novembre 2024 e, comunque, prima dell’invio della comunicazione integrativa, per i quali, nel medesimo periodo, sono state ricevute le relative fatture elettroniche ed è stata rilasciata la certificazione;

- realizzati entro la data di invio della comunicazione, per i quali successivamente sono state ricevute le relative fatture elettroniche e/o è stata rilasciata la certificazione

medesimo periodo è possibile presentare più comunicazioni integrative; l’ultima comunicazione validamente trasmessa sostituisce tutte quelle precedentemente inviate.

I dati da riportare nella comunicazione integrativa non possono variare rispetto a quelli indicati nella comunicazione, ad eccezione dei seguenti:

- Frontespizio – riquadri “Operazioni straordinarie”, “Rappresentante firmatario della comunicazione”, “Referente da contattare” e “Impegno alla presentazione telematica”;

- Quadro A – rigo A1, colonne 3, 4 e 5; rigo A2, colonne 10, 11 e 12;

- Quadro B – rigo B2, colonne 6, 7 e 8; rigo B10; rigo B19, colonne 6 e 7;

- Quadro E.

In particolare, nella comunicazione integrativa l’importo indicato nella colonna 2 del rigo A1 deve essere uguale all’importo indicato nella medesima colonna delle comunicazioni precedenti, la somma degli importi indicati nelle colonne 3 e 4 del rigo A1 deve risultare di ammontare superiore alla somma degli importi indicati nelle medesime delle comunicazioni precedenti.

La comunicazione integrativa non può essere presentata se non sono riportati gli estremi della certificazione nella sezione II del quadro E.

-

Investimenti nelle ZES: codice tributo per la restituzione dei decaduti dall’agevolazione

Con Risoluzione n 38 del 22 luglio le Entrate istituiscono il codice tributo per il versamento, tramite il modello F24, delle somme dovute per decadenza dalle agevolazioni fiscali a favore delle imprese che avviano una nuova attività economica nelle Zone economiche speciali (ZES) ai sensi dell’articolo 1, commi da 173 a 176, della legge 30 dicembre 2020, n. 178.

Investimenti nelle ZES: codice tributo per la restituzione dei decaduti dall’agevolazione

L’articolo 1, commi da 173 a 176, della legge 30 dicembre 2020, n. 178 ha introdotto disposizioni in materia di agevolazioni fiscali a favore delle imprese che intraprendono, entro il 31 dicembre 2023 (articolo 22, comma 4, del decreto-legge 19 settembre 2023, n. 124), una nuova iniziativa economica nelle Zone economiche speciali (ZES), istituite ai sensi del decreto-legge 20 giugno 2017, n. 91, consistenti in una riduzione del 50 per cento dell’imposta sul reddito derivante dallo svolgimento dell'attività nella ZES, prevedendo, tra l’altro, le cause che ne determinano la decadenza, nonché l’obbligo di restituzione dell’agevolazione della quale hanno già beneficiato.

In caso di decadenza dall’agevolazione, per consentire il versamento tramite modello F24 delle somme dovute a titolo di recupero dell’imposta sul reddito, precedentemente versata in misura ridotta, dalle imprese che, successivamente alla fruizione del beneficio, hanno aderito al consolidato fiscale ovvero al regime di trasparenza fiscale, è istituito il seguente codice tributo:

- “2022” denominato “Recupero IRES per decadenza dalle agevolazioni a favore delle imprese che avviano una nuova attività economica nelle ZES – Soggetto consolidato o trasparente – art. 1, commi 173-176, della legge 30 dicembre 2020, n. 178”.

Viene anche specificato che in sede di compilazione del modello di pagamento F24, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a debito versati”, con l’indicazione nel campo “anno di riferimento” dell’anno d’imposta in cui si è verificata la decadenza dall’agevolazione, nel formato “AAAA”.

Allegati: -

Credito ZES Unica 2024: percentuale di fruizione

Con il Provvedimento n 305765 del giorno 22 luglio l'Agenzia delle Entrate ha stabilito che la percentuale spettante per il Credito di imposta ZES Unica Mezzogiorno è pari al 17,6668 per cento.

Vediamo i dettagli.

Credito ZES Unica: ecco la % di fruizione

Lo stesso provvedimento specifica che l’ammontare massimo del credito d’imposta fruibile da ciascun beneficiario è pari al credito risultante dall’ultima comunicazione validamente presentata secondo le modalità definite con il provvedimento del Direttore dell’Agenzia delle entrate prot. n. 262747 dell’11 giugno 2024 in assenza di rinuncia, moltiplicato per la percentuale su indicata troncando il risultato all’unità di euro.

Ciascun beneficiario può visualizzare il credito d’imposta fruibile, determinato ai sensi del punto precedente, tramite il proprio cassetto fiscale accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

Il credito d’imposta è utilizzato dai beneficiari, secondo quanto disposto dal provvedimento, in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Credito ZES Unica Mezzogiorno: il codice tributo

Con la Risoluzione n 39 del 22 luglio viene anche istituito il codice tributo relativo a questo credito di imposta.

In particolare, per consentire l’utilizzo in compensazione del credito d’imposta di cui trattasi, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, è istituito il seguente codice tributo:

- “7034” denominato “credito d’imposta investimenti ZES Unica – articolo 16, del decreto-legge 19 settembre 2023, n. 124”.

La stessa risoluzione evidenzia che in sede di compilazione del modello F24, il suddetto codice tributo è esposto nella sezione “Erario”, nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”. Nel campo “anno di riferimento” è indicato l’anno di sostenimento dei costi, nel formato “AAAA”.

Infine viene precisato che l’Agenzia delle entrate, in fase di elaborazione dei modelli F24 presentati dai contribuenti, verifica che l’importo del credito utilizzato in compensazione non risulti superiore all’ammontare massimo fruibile sulla base dei dati risultanti dalle comunicazioni inviate all’Agenzia delle Entrate secondo le modalità stabilite dal citato provvedimento del Direttore dell’Agenzia dell’11 giugno 2024, pena lo scarto del modello F24.

Allegati: -

Internazionalizzazione imprese: 200 ML per le attività in Africa

Pubblicato in GU n 151 il Decreto n 89/2024 con Disposizioni urgenti per le infrastrutture e gli investimenti di interesse strategico, per il processo penale e in materia di sport.

Tra le altre norme se ne prevede una per destinare risorse alle imprese che operano nel territorio africano.

Internazionalizzazione imprese: 200 ML per le attività in Africa

Nel dettaglio l'art 10 prevede Misure urgenti per il sostegno della presenza di imprese italiane nel continente africano e per l'internazionalizzazione delle imprese italiane

Viene evidenziato che le disponibilità del fondo rotativo (di cui all'articolo 2, primo comma, del decreto-legge 28 maggio 1981, n. 251, convertito, con modificazioni, dalla legge 29 luglio 1981, n. 394) nel limite di euro 200 milioni, possono essere utilizzate per concedere finanziamenti agevolati alle imprese che:

- stabilmente sono presenti, esportano o si approvvigionano nel continente africano,

- ovvero che sono stabilmente fornitrici delle predette imprese, al fine di sostenerne spese di investimento per il rafforzamento patrimoniale, investimenti digitali, ecologici, nonche' produttivi o commerciali.

E' ammesso il cofinanziamento a fondo perduto di cui all'articolo 72, comma 1, lettera d), del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, nella misura fino al 10 per cento dei finanziamenti concessi ai sensi del primo periodo, fatto salvo quanto previsto dal comma 4 del presente articolo.

Possono accedere alla misura le imprese con sede legale in Italia che, alternativamente- a) hanno realizzato un fatturato estero non inferiore alla quota minima stabilita con la deliberazione di cui al comma 2 e che:

- 1) sono stabilmente presenti sul mercato africano, oppure

- 2) hanno realizzato esportazioni verso i mercati africani o importazioni dai mercati africani in misura non inferiore a soglie stabilite con deliberazione di cui al comma 2;

- b) sono parte di una filiera produttiva a vocazione esportatrice e il cui fatturato, in misura non inferiore alla soglia stabilita con deliberazione di cui al comma 2, deriva da comprovate operazioni di fornitura a beneficio di imprese che:

- 1) sono stabilmente presenti sul mercato africano, oppure

- 2) hanno realizzato esportazioni verso i mercati africani ovvero importazioni dai mercati africani, in misura non inferiore a soglie stabilite con deliberazione di cui al comma 2.

Per le domande di finanziamento agevolato del fondo rotativo riguardanti il continente africano proposte da imprese localizzate nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia e Sardegna, i cofinanziamenti a fondo perduto sono concessi fino al limite del venti per cento.

Al fine di sostenere iniziative e progetti promossi nell'ambito del Piano Mattei di cui all'articolo 1, del decreto-legge 15 novembre 2023, n. 161, convertito, con modificazioni, dalla legge 11 gennaio 2024, n. 2, Cassa depositi e prestiti Spa e' autorizzata, nel limite massimo di 500 milioni di euro per l'anno 2024, a concedere finanziamenti sotto qualsiasi forma anche mediante strumenti di debito subordinato.

I finanziamenti di cui al presente comma sono concessi, anche congiuntamente al finanziamento bancario o di altre istituzioni finanziarie, prioritariamente a favore di imprese stabilmente operative in Stati del continente africano, per la realizzazione di interventi nei seguenti settori, in coerenza con le finalita' del richiamato Piano Mattei:

- infrastrutture;

- tutela dell'ambiente e approvvigionamento e sfruttamento sostenibile delle risorse naturali, incluse quelle idriche ed energetiche;

- salute;

- agricoltura e sicurezza alimentare;

- manifatturiero.