-

Scomputo perdite in seguito ad accertamento: il modello IPEA

L’utilizzo delle perdite fiscali, correnti e pregresse, in diminuzione dai redditi conseguiti e dichiarati costituisce fatto connaturato nella vita di una attività economica.

Meno scontato è l’utilizzo di queste perdite nel caso in cui i redditi imponibili emergano in seguito ad attività di accertamento.

Di ciò si occupa il comma 4 dell’articolo 42 del DPR 600/1973, il quale prevede che dai maggiori redditi imponibili rilevati in seguito ad accertamento sono scomputate automaticamente le perdite correnti del periodo d’imposta oggetto di accertamento; dall’imponibile che residua possono anche essere scomputate le perdite pregresse non utilizzate, su richiesta del contribuente.

Quindi, una volta emanato un avviso di accertamento, l’ufficio scomputa automaticamente le eventuali perdite fiscali correnti dello stesso periodo di imposta; nel caso in cui dovessero residuare importi imponibili, il contribuente può richiedere l’utilizzo delle perdite fiscali pregresse.

La motivazione del diverso trattamento tra perdite correnti e perdite pregresse deriva dal fatto che l’utilizzo automatico delle perdite correnti costituisce una sorta di rettifica dell’esercizio oggetto di accertamento, per il quale le perdite fiscali rilevate dal contribuente vengono di fatto annullate dal maggior reddito rilevato in sede di accertamento. Il risultato di tale operazione sarà il corretto risultato dell’esercizio.

Diversamente, l’utilizzo delle perdite pregresse, per compensare il maggiore imponibile risultante da un accertamento, costituisce una facoltà per il contribuente, di cui può avvalersi oppure no.

L’utilizzo di tale facoltà passa attraverso la trasmissione telematica, con modalità o tramite intermediario, del modello IPEA, acronimo di Istanza di scomputo in diminuzione delle perdite dai maggiori imponibili derivanti dall’attività di accertamento.

In origine tale modello veniva trasmesso via PEC, procedura ormai superata dal 2016.

Il modello IPEA

L’esercizio della facoltà di utilizzo delle perdite fiscali pregresse a scomputo dei maggiori redditi imponibili accertati in sede di contenzioso, da parte del contribuente, richiede la trasmissione telematica, con modalità diretta o tramite intermediario, del modello IPEA, da effettuarsi, come disposto dal comma 4 dell’articolo42 del DPR 600/1973, “entro il termine di proposizione del ricorso”.

La compilazione del modello non presenta particolari difficoltà: esso, oltre al frontespizio, presenta il solo quadro US, su cui andranno indicati maggiori dettagli della richiesta.

Per quanto riguarda il frontespizio, oltre ai canonici dati richiesti per identificare il contribuente, va evidenziata la presenza di una sezione in cui dovranno essere indicarti i riferimenti dell’accertamento (numero, data e tipo di atto) per il quale si chiede l’applicazione delle perdite fiscali pregresse.

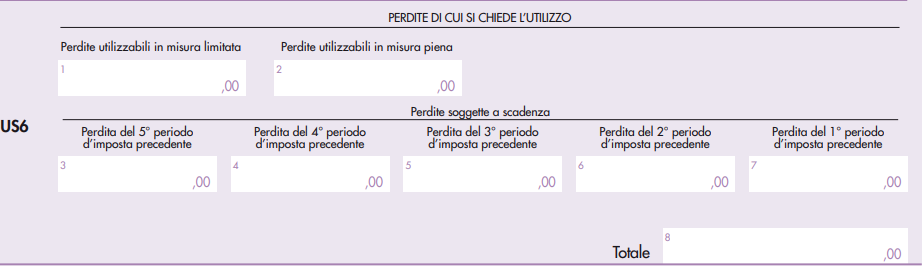

Il quadro US è invece composto da quattro sezioni:

- sezione I “Periodo d’imposta e istanza rimborso da Irap”: andrà indicato il periodo di imposta oggetto di verifica;

- sezione II “Situazione perdite pregresse”: andranno indicate le perdite pregresse esistenti al termine del periodo di imposta, con separata indicazione tra perdite utilizzabili in misura limitata e quelle utilizzabili in misura piena;

- sezione III “Perdite non disponibili”: riguardo le perdite pregresse esistenti alla fine del periodo d’imposta oggetto di accertamento, quelle indicate nella sezione II, andranno adesso indicate quali perdite non sono più disponibili nel momento in cui il contribuente invia il modello, distinguendo le perdite utilizzate nel periodi d’imposta successivi (rigo US3) e le perdite rettificate in diminuzione o scomputate d’ufficio in seguito ad accertamento (rigo US4);

- sezione IV “Perdite disponibili di cui si chiede l’utilizzo in diminuzione dai maggiori imponibili”: in questa sezione andranno prima indicate le perdite pregresse effettivamente disponibili, che possono essere utilizzate dal contribuente a scomputo del maggio reddito accertato (rigo US5) e, poi, le perdite per le quali si chiede l’utilizzo (rigo US6).

Si precisa, infine, che, in seguito alla presentazione del modello IPEA, l’utilizzo di una parte delle perdite pregresse disponibili dovrà essere indicato anche nell’apposito rigo della dichiarazione annuale dei redditi.

In caso di società che aderisce al consolidato nazionale, il modello da utilizzare per il medesimo fine sarà il modello IPEC, similare al modello IPEA nell’impostazione, di poco più articolata.

-

Processo tributario: i messaggi whatsapp sono prove

Secondo la Sentenza nn 1254 del 18 gennaio 2025 della Cassazione i messaggi di WhatsApp nel processo tributario hanno una valenza probatoria.

Vediamo il caso di specie e la pronuncia della Suprema corte.

Processo tributario: i messaggi whats app sono prove

La Corte di Cassazione con la sentenza n 1254/2025 ha stabilito che i messaggi WhatsApp e gli sms conservati nella memoria di un telefono cellulare possono essere utilizzati come prova documentale nel processo civile, salvo contestazione di autenticità.

Anche se la giurisprudenza passata aveva dato esito opposto, ora la Cassazione evidenzia che la messaggistica istantanea ha valore di piena prova dei fatti e delle cose rappresentate, se colui contro il quale sono prodotte non ne disconosca la conformità ai fatti o alle cose.

L’assunzione della prova dipende essenzialmente da due elementi:

- l’autenticità della provenienza, ovvero che il messaggio deve provenire da un dispositivo identificabile e la trasmissione e la conservazione non ne abbiano alterato il contenuto;

- l’affidabilità e integrità del contenuto e quindi la prova deve essere supportata da strumenti tecnici che dimostrino che il contenuto non è alterato.

La controparte non ne deve contestare l’autenticità.

E' comunque fondamentale, un certo rigore nella valutazione dell’attendibilità, poiché si tratta di prove che coinvolgono la riservatezza dei soggetti coinvolti.

Secondo la Suprema corte,i messaggi WhatsApp rientrano nella categoria delle riproduzioni informatiche e delle rappresentazioni meccaniche disciplinate dall'art 2712 c.c.

Di rilievo appare anche che la Corte ha precisato che i messaggi possono essere acquisiti nel processo anche mediante la mera riproduzione fotografica, quali ad esempio gli screenshot estratti da una chat.

Infine, la Cassazione ha chiarito che,benchè i messaggi WhatsApp non possano essere equiparati a una scrittura privata firmata ai sensi dell'art 2702 c.c., costituiscono comunque una prova documentale pienamente utilizzabile, salvo che la parte contro cui vengono prodotti non ne contesti espressamente l'autenticità.

-

Testo Unico Giustizia Tributaria: cosa contiene

Il Governo ha approvato in data 30 ottobre tre Testi Unici in via definitiva:

- Testo Unico Giustizia Tributaria,

- Testo Unico Tributi Erariali Minori,

- Testo Unico Sanzioni.

In attesa del testo approvato ieri che potrebbe aver subito cambiamenti rispetto alla prima approvazione, ripiloghiamo i principali contenuti e le finalità del provvedimento, evidenziando che anche questo testo unico, dovrebbe entrare in vigore dal 2026.

Leggi anche:

Testo Unico Giustizia Tributaria: come è composto

In particolare viene specificato che il Decreto legislativo relativo al testo unico della giustizia tributaria in esame preliminare ha carattere compilativo ed è stato elaborato coerentemente all’articolo 21, comma 1, della legge 9 agosto 2023, n. 111.

Il testo in bozza di preconsiglio dei ministri si compone di 131 articoli divisi in due Parti riguardanti:

- l’ordinamento della giurisdizione tributaria

- le disposizioni sul processo tributario.

La Parte I, Titolo I, ripropone il Titolo I del decreto legislativo n. 545 del 1992; con riguardo alla funzione giurisdizionale tributaria, è stato definito che la stessa è esercitata dai magistrati tributari assunti con concorso pubblico e dai giudici tributari iscritti nel ruolo unico nazionale tenuto dal Consiglio di presidenza della giustizia tributaria.

La Parte II è suddivisa in n. 3 Titoli. I Titoli I e II ripropongono i pari Titoli del decreto legislativo n. 546 del 1992. Il Titolo III contiene le disposizioni finali, ovvero quelle abrogate in quanto riprese nel corpus della proposta di testo unico.

L'art 131 che chiude il testo ancora in bozza prevede che le disposizioni si applicano a decorrere dal 1° gennaio 2026.

Testo Unico Giustizia Tributaria: la giurisdizione tributaria

Ai sensi dell'art 1 del Testo Unico in bozza viene previsto che la giurisdizione tributaria è esercitata dai magistrati tributari di cui al comma 4 e dai giudici tributari presenti nel ruolo unico nazionale di cui al comma 2.

Nel ruolo unico nazionale dei componenti delle Corti di giustizia tributaria, tenuto dal Consiglio di presidenza della giustizia tributaria, sono inseriti, ancorché temporaneamente fuori ruolo, i giudici tributari in servizio alla data di entrata in vigore del presente testo unico.

I giudici tributari, salvo quanto previsto nel terzo periodo, sono inseriti nel ruolo unico secondo la rispettiva anzianità di servizio nella qualifica.

I componenti delle Corti di giustizia tributaria nominati a seguito di appositi bandi pubblicati a partire da quello del 3 agosto 2011, Gazzetta Ufficiale, 4ª serie speciale, n. 65 del 16 agosto 2011, sono inseriti nel ruolo unico secondo l'ordine dagli stessi conseguito in funzione del punteggio complessivo per i titoli valutati nelle relative procedure selettive.

In caso di pari anzianità di servizio nella qualifica ovvero di pari punteggio, i componenti delle Corti di giustizia tributaria sono inseriti nel ruolo unico secondo l'anzianità anagrafica.

A decorrere dall'anno 2013, il ruolo unico è reso pubblico annualmente, entro il mese di gennaio, attraverso il sito istituzionale del Consiglio di presidenza della giustizia tributaria.

I magistrati tributari sono reclutati secondo le modalità previste dagli articoli da 5 a 8.

L’organico dei magistrati tributari è individuato in 448 unità presso le corti di giustizia tributaria di primo grado e 128 unità presso le corti di giustizia tributaria di secondo grado.

I criteri di valutazione e i punteggi di cui alla tabella C allegata al presente decreto sono modificati, su conforme parere del consiglio di presidenza della giustizia tributaria, con decreto del Ministro dell'economia e delle finanze.

-

Impugnazione dell’estratto di ruolo ancora più difficile

L’articolo 12 comma 4-bis del DPR 602/1973, come modificato dall’articolo 3-bis del DL 146/2021, prevede dei ben definiti limiti alla possibilità di impugnare l’estratto di ruolo da parte del contribuente.

L’estratto di ruolo non costituisce documento formale, ma è uno strumento attraverso il quale il contribuente viene a conoscenza dell’iscrizione di carichi a suo nome: quelli considerati non legittimi potrebbero essere impugnati davanti al giudice, portando appunto l’estratto di ruolo a dimostrazione dell’iscrizione del ruolo contestato.

Tale situazione fino a qualche anno fa era piuttosto comune, ma con la nuova versione del comma 4-bis dell’articolo 12 del DPR 602/1973 l’estratto di ruolo diviene impugnabile solo nei casi in cui il contribuente che agisce in giudizio possa dimostrare che dall’iscrizione a ruolo di un debito illegittimo a suo carico possa derivargli pregiudizio:

- per la partecipazione a una procedura d’appalto;

- per la riscossione di somme dovute dai soggetti pubblici;

- per la perdita di un beneficio nei confronti della pubblica amministrazione.

Quindi il legislatore identifica tre specifiche situazioni in cui il contribuente può impugnare un debito iscritto a ruolo portando dinanzi al giudice il solo estratto di ruolo, sempre che da queste situazioni gli possa derivare un pregiudizio.

Tale norma, limitando i casi di contestazione, costituisce chiaramente una contrazione del diritto di difesa del contribuente, contrazione dichiarata legittima dalla Corte Costituzionale con le sentenze 190/2023 e 81/2024.

L’ordinanza 17606/2024 della Corte di Cassazione

Recentemente è stata pubblicata l’ordinanza numero 17606 del 26 giugno 2024 con la quale la Corte di Cassazione delinea una ulteriore contrazione del diritto di difesa del contribuente, rispetto all’interpretazione fin qui assunta della norma.

L’interpretazione finora effettuata, infatti, considerava un ruolo contestabile, attraverso l’estratto di ruolo, in tutti i casi in cui al contribuente potesse derivare un pregiudizio per una procedura d’appalto, per la riscossione di somme dovute da soggetti pubblici, per la perdita di un beneficio nel confronti della pubblica amministrazione, come già detto.

Tuttavia il pregiudizio si riteneva dovesse essere solo potenziale: in questo modo il contribuente che avesse avuto un interesse da difendere, in una delle situazioni prima indicate, avrebbe potuto contestare l’estratto di ruolo per tempo, evitando che tale pregiudizio divenisse concreto.

Con l’ordinanza 17606/2024, invece, la Corte di Cassazione dichiara il seguente principio di diritto: “ai fini dell’ammissibilità della diretta impugnazione dell’estratto ruolo ai sensi dell’articolo 3-bis del DL 146/2021 il debitore che agisce in giudizio deve dimostrare la sussistenza di un interesse ad agire come delineato nella menzionata disposizione, con riferimento alla ricorrenza di un pregiudizio determinato dall’iscrizione a ruolo per la partecipazione a una procedura di appalto in forza delle previsioni del codice dei contratti pubblici, o per la riscossione di somme dovute da soggetti pubblici o per la perdita di un beneficio nei rapporti con la pubblica amministrazione, la cui esistenza dev’essere valutata al momento della pronuncia”.

In questo modo, ai fini dell’impugnabilità dell’estratto di ruolo, il pregiudizio per il contribuente non può essere più potenziale, ma attuale ed effettivo, da valutare al momento del giudizio, e quindi già avvenuto.

Con questa interpretazione il contribuente quindi non potrà più agire anticipatamente per evitare di avere un pregiudizio dall’iscrizione a ruolo di un debito illegittimo, contestando l’estratto di ruolo, ma dovrà attendere di aver subìto il pregiudizio, senza avere strumenti per evitarlo.

Questa interpretazione costituisce a tutti gli effetti una ulteriore contrazione di un già molto limitato diritto alla difesa del contribuente, che ormai difficilmente potrà difendersi dall’iscrizione d’ufficio di un debito a ruolo, anche quando non dovuto.

-

Adempimenti dell’amministratore giudiziale nel sequestro preventivo

Con Risoluzione n 45 del 2 settembre le Entrate si occupano di chiarire gli Adempimenti fiscali dell'amministratore giudiziale.

In sintesi facendo riferimento alle modifiche normative che hanno interessato il sequestro preventivo in ambito penale, l’Agenzia delle entrate fa il punto sugli obblighi dichiarativi e di versamento cui è tenuto l'amministratore giudiziale ai fini fiscali, confermando con il documento i chiarimenti già forniti con precedenti documenti di prassi.

Di seguito tutti i chiarimenti

Adempimenti fiscali dell’amministratore giudiziale

Con la Risoluzione n 45 del 2 settembre viene confermato quanto segue:

- l'amministratore giudiziale deve presentare le dichiarazioni dei redditi (modelli Redditi PF, Irap e 770) per conto del soggetto sequestrato, indicando il codice fiscale del sequestrato e i propri dati come rappresentante. Nel modello Redditi PF deve essere barrata la casella "tutelato" per indicare che la dichiarazione è presentata dall'amministratore per beni sequestrati.

- durante il periodo di sequestro o confisca non definitiva, è prevista la sospensione del versamento delle imposte patrimoniali come IMU e TASI, senza però esonerare l'amministratore dagli altri obblighi fiscali, come la presentazione delle dichiarazioni.

- l'esenzione dalle imposte di registro, ipotecarie, catastali e di bollo sugli atti relativi ai beni sequestrati durante l'amministrazione giudiziaria.

- il reddito generato dai beni immobili sequestrati, anche se locati, non concorre alla determinazione del reddito imponibile del soggetto sequestrato, in conformità alle disposizioni del TUIR (Testo Unico delle Imposte sui Redditi), a meno che la misura cautelare non venga revocata.

- in caso di revoca della confisca, l'amministratore giudiziario deve notificare all'Agenzia delle Entrate e agli enti competenti la cessazione del suo incarico, affinché le imposte relative al periodo di sequestro vengano liquidate al soggetto che riacquista la disponibilità dei beni.

La Risoluzione n. 45/2024 conferma che, nonostante le recenti modifiche legislative, l'amministratore giudiziario resta responsabile degli adempimenti fiscali relativi ai beni sequestrati fino alla conclusione della misura cautelare o fino alla confisca definitiva.

-

Adesione ai verbali di constatazione, pronti i codici tributo per il versamento con F24

L’Agenzia delle entrate pubblica la risoluzione n.44 del 2 agosto 2024 con l’Istituzione dei codici tributo per il versamento, tramite modello F24, delle somme dovute a seguito di adesione ai verbali di constatazione, ai sensi dell’articolo 5-quater del decreto legislativo 19 giugno 1997, n. 218.

L’articolo 1, comma 1, lett. d), del d.lgs. 12 febbraio 2024, n. 13, ha disposto l’inserimento dell’articolo 5-quater nel d.lgs. 19.06.1997, n. 218.

Tale articolo prevede che il contribuente possa prestare adesione ai verbali di constatazione di cui all’articolo 24 della legge 7 gennaio 1929, n. 4, consegnati dal 30 aprile 2024.

La definizione agevolata consente al contribuente di beneficiare della riduzione delle sanzioni

- ad un sesto,

- ovvero la metà della misura prevista nell’ipotesi di accertamento con adesione, pari ad un terzo del minimo stabilito dalla legge,

- nonché della possibilità di rateizzare il pagamento delle somme dovute.

Adesione ai verbali di constatazione: codici tributo atto di definizione accertamento parziale

Tanto premesso, per consentire il versamento, tramite il modello F24, delle somme dovute risultanti dall’atto di definizione dell’accertamento parziale, previsto al comma 6 dell’articolo 5-quater del decreto legislativo 19 giugno 1997, n. 218, si istituiscono i seguenti codici tributo:

- “9976” denominato “IRPEF e relativi interessi – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9977” denominato “IRES e relativi interessi – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9978” denominato “IVA e relativi interessi – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9979” denominato “RITENUTE e relativi interessi – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9982” denominato “ALTRE IMPOSTE DIRETTE E SOSTITUTIVE e relativi interessi – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9983” denominato “IMPOSTE INDIRETTE E ALTRI TRIBUTI MINORI e relativi interessi – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9984” denominato “ALTRI TRIBUTI ERARIALI e relativi interessi – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9985” denominato “RECUPERO CREDITI D’IMPOSTA E AGEVOLATIVI e relativi interessi – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9986” denominato “SANZIONE RELATIVA AI TRIBUTI ERARIALI – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9987” denominato “ADDIZIONALE REGIONALE ALL’IRPEF e relativi interessi – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9988” denominato “IRAP e relativi interessi – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9989” denominato “SANZIONE RELATIVA ALL’ADDIZIONALE REGIONALE ALL’IRPEF – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9990” denominato “SANZIONE RELATIVA ALL’IRAP – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”

- “9991” denominato “ADDIZIONALE COMUNALE ALL’IRPEF e relativi interessi – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “9992” denominato “SANZIONE RELATIVA ALL’ADDIZIONALE COMUNALE ALL’IRPEF – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”.

In sede di compilazione del modello F24, i suddetti codici tributo sono esposti nella sezione “Erario” esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, secondo le modalità di compilazione di seguito riportate:

- nei campi “codice ufficio”, “codice atto” e “anno di riferimento”, nel formato “AAAA”, i dati riportati negli atti di definizione;

- nel campo “rateazione/Regione/Prov./mese rif.”:

- per i codici tributo 9987, 9988, 9989 e 9990, il codice della Regione reperibile nella “Tabella T0 – codici delle Regioni e delle Province autonome”, pubblicata sul sito internet www.agenziaentrate.gov.it;

- per i codici tributo 9991 e 9992, il codice catastale del Comune destinatario reperibile nella tabella ““Tabella T4 – Codici Catastali dei Comuni” pubblicata sul sito internet www.agenziaentrate.gov.it.

Adesione ai verbali di constatazione: codici tributo contributi previdenziali

Per il pagamento, tramite il modello F24, dei contributi previdenziali risultanti dall’atto di definizione dell’accertamento parziale, previsto al comma 6 dell’articolo 5- quater del decreto legislativo 19 giugno 1997, n. 218, si istituiscono le seguenti causali:

- “APM1” denominato “Contributi artigiani – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “CPM1” denominato “Contributi commercianti – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”;

- “LPM1” denominato “Contributi gestione separata liberi professionisti – Definizione agevolata dei processi verbali di constatazione – art. 5-quater del d.lgs. n. 218/1997”.

In sede di compilazione del modello F24, le suddette causali sono esposte nella sezione “INPS” esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, secondo le modalità di compilazione di seguito riportate:

- nel campo “codice sede”, il codice della sede INPS presso la quale è aperta la posizione contributiva;

- nel campo ““matricola INPS/codice INPS/filiale azienda”, il codice fiscale della persona fisica (formato 7);

- nel campo “periodo di riferimento”, nella colonna “da mm/aaaa” e “a mm/aaaa”, rispettivamente l’inizio e la fine del periodo a cui si riferisce il versamento, nel formato “MM/AAAA”.

-

Nuovo Processo Telematico: implementate le funzionalità sul sito della Giustizia

Con una nota del 9 aprile il Ministero della Giustizia informa di aver terminato il primo ciclo degli interventi sul proprio sistema informatico del contenziono tributario.

Vediamo quali funzionalità del Nuovo Processo Telematico sono ora disponibili.

Nuovo Processo Telematico: implementate le funzionalità

La nota ministeriale informa del fatto che sono stati aggiornati gli applicativi informatici dedicati al processo tributario telematico, al fine di agevolare e supportare le attività di magistrati, giudici tributari, enti impositori, difensori e cittadini.

Con le novità introdotte, il Dipartimento della giustizia tributaria ha adeguato gli applicativi presenti nel PTT e quelli in uso ai magistrati e giudici tributari e al personale amministrativo delle Corti, in conseguenza dell’attuazione della riforma del contenzioso tributario realizzata con il decreto legislativo 30 dicembre 2023, n. 220.

In particolare, risultano implementate le funzionalità relative ai nuovi istituti entrati in vigore dal 4 gennaio scorso, quali:

- L’impugnazione delle ordinanze che accolgono o respingono le istanze di sospensione dell'esecuzione degli atti oggetto del ricorso in primo grado;

- La sentenza in forma semplificata (quando il giudice, nel corso del giudizio cautelare, rileva la manifesta fondatezza, inammissibilità, improcedibilità o l’infondatezza del ricorso);

- La redazione del dispositivo della sentenza, da comunicare alle parti in causa, per garantire la conoscenza tempestiva dell’esito del giudizio;

- Le procedure delle richieste e di autorizzazione della prova testimoniale.

-

Società di capitali a ristretta base partecipativa equiparate a società di persone

La sentenza della Corte di Cassazione numero 2752, pubblicata il 30 gennaio 2024, aggiunge un ulteriore tassello alla difficile questione della “ristretta base partecipativa” delle società di capitali.

Quella della ristrettezza della base societaria costituisce una presunzione di legge, che non trova fondamento nel diritto, ma solo nella giurisprudenza e nella prassi, secondo la quale eventuali maggiori redditi contestati alla società di capitali con un numero esiguo di soci possono essere considerati come distribuiti ai soci stessi, con tutte le conseguenze fiscali derivanti da ciò.

Nella legge delega sulla riforma fiscale era previsto un intervento normativo sul tema, per definire chiaramente un perimetro e dare dei limiti a una presunzione che oggi, nella concretezza del contenzioso tributario, riesce persino a vincere i principi dettati dal Legislatore con norme di diritto positivo.

Vediamo il contenuto della Sentenza n 2752/2024 della Cassazione.

Società di capitali a ristretta base partecipativa equiparate a società di persone

Secondo la sentenza 2752/2024, “l’utile extrabilancio, non rispettoso delle disposizioni di cui all’articolo 81 e seguenti TUIR, diviene allora un utile equiparato, anche nella dosimetria della imposizione che lo colpisce, a quello ottenuto per trasparenza da società di cui all’articolo 5 TUIR e di cui agli articoli 115 e 116 TUIR”, ciò in quanto nella situazione esaminata “la società risulta, nel concreto, trasparente come una società di persone poiché i soci, come avviene in tali entità, hanno agito come tali ripartendosi l’utile societario presuntivamente accertato in capo alla società”.

Con altre parole, secondo la Corte, nel momento in cui viene accertato in capo alla società di capitali a ristretta base partecipativa un utile extracontabile, questo deve essere imputato ai soci pro quota e per trasparenza, come avviene nelle società di persone, anche quando, a tutti gli effetti, la società a cui il maggior reddito viene contestato non è niente affatto una società trasparente.

Non è facile comprendere il perché, in una situazione del genere, il maggior reddito non dovrebbe essere attribuito alla società di capitali, che è un soggetto giuridico, e di conseguenza essere assoggettato a IRES.

Fermo restando le annose perplessità sulla legittimità di una presunzione legale che non trova fondamento nel diritto, né fiscale né civile, ci si chiede però se tale presunzione non dovrebbe trovare almeno un limite nel rispetto delle norme che governano il diritto tributario.

La sentenza in discussione rappresenta un ulteriore giro di vite in sfavore delle società di capitali a ristretta base partecipativa, che costituisce un evidente ostacolo all’aggregazione societaria.

-

Impugnative ordinanze cautelari I grado: istruzioni MEF per deposito online

Il MEF con un avviso del 1 febbraio informa di nuove funzionalità online del Processo Telematico.

In dettaglio, nel Processo Tributario Telematico (PTT) sono state implementate le voci selezionabili al momento della scelta della tipologia degli atti da depositare, al fine di consentire il deposito digitale delle impugnative proposte avverso le ordinanze cautelari delle Corti di Giustizia Tributaria di primo grado.

L’adeguamento delle funzionalità del PTT si è reso necessario per dare attuazione alle nuove disposizioni in materia di contenzioso tributario, contenute nell’art. 47, comma 4, del D. Lgs. n. 546/92, modificato di recente dall’art. 1, comma 1, lettera s), n. 4), del D. Lgs. n. 220/2023.

Processo telematico: il MEF annuncia nuove funzionalità online

In particolare, è previsto che:

- l'ordinanza cautelare collegiale emessa dalla competente Corte di Giustizia Tributaria di primo grado può essere impugnata innanzi alla Corte di Giustizia Tributaria di secondo grado,

- mentre l'ordinanza cautelare emessa dal giudice monocratico è impugnabile solo con reclamo innanzi alla medesima Corte di Giustizia Tributaria di primo grado in composizione collegiale.

Dette impugnative si applicano ai giudizi instaurati in primo grado con ricorso notificato dal giorno successivo all'entrata in vigore del decreto legislativo n. 220/2023, ossia dal 4 gennaio 2024.

Attenzione al fatto che, tali impugnative non sono soggette al pagamento del CUT.Per procedere con il deposito delle nuove impugnative, nella home page del PTT, dalla voce INVIO NIR – RICORSO -ALTRI ATTI, è possibile selezionare la Corte di Giustizia Tributaria competente e quindi la tipologia di deposito:

- IMPUGNATIVA ORDINANZA SOSPENSIONE MONOCRATICA DI PRIMO GRADO, per i reclami innanzi alla Corte di Giustizia Tributaria di primo grado;

- IMPUGNATIVA ORDINANZA SOSPENSIONE COLLEGIALE DI PRIMO GRADO, per le impugnazioni innanzi alla Corte di Giustizia Tributaria di secondo grado.

Il sistema, tramite una sequenza di schede, richiederà l’inserimento dei dati necessari per il deposito, tra i quali, quelli relativi al ricorso di merito: RG del ricorso ed estremi dell’ordinanza cautelare da impugnare.

Analogamente al deposito degli atti principali, anche per le nuove impugnative è obbligatorio apporre la firma digitale, mentre per gli eventuali allegati la sottoscrizione digitale rimane facoltativa.

Al termine della procedura di deposito e dei previsti controlli di validità sui file trasmessi, il sistema assegnerà un numero di registro generale, che per questa tipologia di procedimenti sarà convenzionalmente superiore a 200.000. -

Contenzioso tributario: i dati MEF lo danno in calo

Il MEF, in data 20 dicembre, ha pubblicato i dati sul contenzioso tributario del trimestre luglio-settembre 2023.

Dal dettaglio, si denota un netto calo del processo tributario, e in particolare, il rapporto del MEF evidenzia che il terzo trimestre del 2023 registra, rispetto allo stesso periodo del 2022, una diminuzione del 23,9% dei nuovi ricorsi mentre, nel secondo grado, il raffronto rileva una diminuzione del 17% degli appelli depositati.

Inoltre viene registrato che si consolida l’utilizzo delle funzionalità per la redazione digitale delle sentenze, che si attesta al 92,4% dei provvedimenti depositati, con un tempo medio per il deposito pari a 59 giorni, notevolmente inferiore rispetto al tempo medio dei depositi analogici che è pari a 136 giorni.Contenzioso tributario: il MEF pubblica i dati del III trim 2023

Secondo il documento delle Finanze il numero dei ricorsi presentati nel trimestre in esame risulta pari a 24.327, registrando una diminuzione del 23,89% (-7.637 ricorsi) rispetto all’analogo trimestre del 2022 e un marcato aumento del 50,20% (+8.131 ricorsi) rispetto al dato riscontrato nel secondo trimestre del 2021.

Il 40,60% dei nuovi ricorsi riguarda atti impositivi emessi dall’AE-Riscossione, seguono con il 30,44% i ricorsi che coinvolgono gli Enti Territoriali e con il 28,70% i ricorsi avviati contro l’Agenzia delle Entrate.

Il confronto con il terzo trimestre del 2022 mostra un forte decremento del nuovo contenzioso verso l’AE-Riscossione (-33,86%) e gli Enti Territoriali (-28,05%), meno marcata la riduzione registrata verso gli Altri Enti (-13,45%), l’Agenzia delle Entrate (- 12,63%) e l’Agenzia delle Dogane e dei Monopoli (-10,35%).

Nonostante la contrazione del numero dei contenziosi, passati da 31.964 a 24.327, il valore complessivo delle cause avviate nel terzo trimestre del 2023 aumenta dell’8,97%, passando da 2.541,05 milioni (luglio-settembre 2022) a 2.769,09 milioni.

Il valore medio dei ricorsi pervenuti è pari a 113.827,82 euro, circa il 43% in più del valore registrato nel terzo trimestre 2022 (79.497,27 euro).

In particolare:

- il 52,55% dei ricorsi pervenuti (12.783 ricorsi) è di valore inferiore/uguale a 3.000 euro, cui corrisponde un valore complessivo pari a 10,69 milioni di euro. Rispetto al medesimo trimestre dell’anno precedente, i ricorsi riferibili a questo scaglione diminuiscono in termini assoluti, in valore economico e nell’incidenza percentuale (anno 2022: 17.452 ricorsi, con incidenza sul totale pari al 54,60% e valore complessivo di 14,69 mln di euro);

- il 59,09% dei ricorsi pervenuti (14.375 ricorsi) è di valore inferiore/uguale a 5.000 euro, cui corrisponde un valore complessivo pari a 16,90 milioni di euro. Rispetto al medesimo trimestre dell’anno precedente, i ricorsi riferibili a questo scaglione diminuiscono in termini assoluti, in valore economico e nell’incidenza percentuale (anno 2022: 19.545 ricorsi, con incidenza sul totale pari al 61,15% e valore complessivo di 22,95 mln di euro);

- l’83,87% dei ricorsi pervenuti (20.404 ricorsi) è di valore inferiore/uguale a 50.000 euro, cui corrisponde un valore complessivo pari a 126,60 mln. Rispetto al terzo trimestre 2022, il numero delle controversie relative allo scaglione diminuisce così come il loro valore economico; mentre restano quasi invariati l’incidenza percentuale (anno 2022: 26.841 ricorsi con incidenza sul totale pari all’83,97%) e il valore complessivo (157,53 mln di euro);

- il 14,61% delle nuove controversie (3.553 ricorsi) è di valore superiore a 50.000 euro, cui corrisponde un valore pari a 2.642,49 mln. Il raffronto con il dato tendenziale mostra che i ricorsi riferibili a questo scaglione diminuiscono in termini assoluti ma aumentano come incidenza percentuale e nel valore complessivo (anno 2022: 4.492 ricorsi con una incidenza sul totale pari al 14,05% e valore complessivo di 2.383,52 mln di euro);

- l’1,44% del totale dei ricorsi pervenuti (350 ricorsi) rientra nella fascia economica superiore ad un milione di euro e genera il 72,60% del valore complessivo dei ricorsi presentati nel trimestre in esame, che ammonta a 2.010,24 mln di euro. Rispetto al medesimo trimestre 2022, il volume di tali ricorsi aumenta, così come il loro valore complessivo e l’incidenza percentuale (anno 2022: 322 ricorsi per una incidenza sul totale pari all’1,01%, con un valore di 1.587,13 mln di euro).

- l’1,52% è di valore indeterminabile (370 ricorsi). Rispetto allo stesso trimestre del 2022 il numero di tali ricorsi diminuisce sia in termini assoluti che percentuali (anno 2022: 631 ricorsi con una incidenza sul totale pari al 1,97%).