-

Dichiarazione IVA 2024: lettere dal Fisco in arrivo

Con il Provvedimento n 264078 del 12 giugno le Entrate dettano le regole per le comunicazioni per la promozione dell’adempimento spontaneo nei confronti dei soggetti per i quali risulta per il periodo d’imposta 2023 la mancata

presentazione della dichiarazione IVA ovvero la presentazione della stessa senza la compilazione del quadro VE o con operazioni attive dichiarate per un ammontare inferiore a 1.000 euroDichairazione IVA 2024: come ravvedere omissioni o mancanze

Il provvedimento specifica che i contribuenti stanno ricevendo nel proprio cassetto fiscale o all'indirizzo PEC fornito al Fisco le informazioni relative alle verifiche effettuate.

L’Agenzia delle Entrate utilizza i dati delle fatture elettroniche emesse e dei corrispettivi giornalieri memorizzati e trasmessi telematicamente dai contribuenti soggetti passivi IVA per verificare per l’anno d’imposta 2023:

- l’eventuale mancata presentazione della dichiarazione IVA

- ovvero la presentazione della stessa senza la compilazione del quadro VE o con operazioni attive dichiarate per un ammontare inferiore a 1.000 euro.

Le operazioni attive dichiarate sono pari al volume d’affari (importo del rigo VE50) aumentato dell’importo delle cessioni di beni ammortizzabili e passaggi interni (importo del rigo VE40).

L’Agenzia delle Entrate mette a disposizione le informazioni per una valutazione in ordine alla correttezza dei dati in suo possesso al fine di consentire al contribuente di fornire elementi e informazioni in grado di giustificare la presunta anomalia rilevata.

Ciò premesso, il Fisco dispone che i contribuenti che non hanno presentato la dichiarazione IVA relativa al periodo di imposta 2023 possono regolarizzare la posizione presentando la dichiarazione entro novanta giorni decorrenti dal 30 aprile 2024, con il versamento delle maggiori imposte, degli interessi e delle sanzioni in misura ridotta come previsto dall’articolo 13, comma 1 lettera c), del decreto legislativo 18 dicembre 1997, n. 472.

Allegati:

I contribuenti che hanno presentato la dichiarazione IVA relativa al periodo di imposta 2023 possono regolarizzare gli errori e le omissioni eventualmente commessi presentando una dichiarazione integrativa con il versamento delle maggiori imposte, degli interessi e delle sanzioni in misura ridotta come previsto dall’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472.

Restano, infine, dovute autonomamente, in sede di ravvedimento le sanzioni ridotte per le cosiddette violazioni prodromiche. -

Dichiarazione IVA: esigibilità operazioni ante e post fallimento

Con Risposta a interpello n 127 del 3 giugno le Entrate replicano ad un curatore fallimentare che chiede chiarimenti sull'esigibilità IVA delle operazioni ante fallimento e relativa compilazione della dichiarazione annuale IVA (articolo 8 del dPR 22 luglio 1998, n. 322).

L'istante, dichiarata fallita con sentenza del 2023, ha continuato ad operare nel settore della distribuzione di energia elettrica e gas in ambito nazionale, in adempimento della normativa vigente, al fine di evitare interruzioni del servizio alle utenze finali, sino al passaggio dei POD ad altro gestore.

Viene riferito che "in ottemperanza al disposto di cui all'art. 42 l.f. che onera il Curatore alla gestione del patrimonio del soggetto fallito, ha provveduto a richiedere il pagamento delle partite non fatturate ai Clienti/utenti finali, sia per il periodo ante fallimento (non avendovi provveduto l'Organo di gestione della [ALFA]) sia post fallimento (…) All'esito dell'incasso del corrispettivo, avvenuto quindi in epoca successiva alla declaratoria di fallimento, è stata emessa ex artt. 6 e 21 DPR 633/1972 da parte dello scrivente Curatore la relativa fattura. Le fatture ricevute in data successiva a quella di dichiarazione di fallimento sullo SDI sono quasi tutte caratterizzate dal fatto che non è possibile individuare la ripartizione del consumo secondo la competenza tra periodo ante e post fallimento: ciò in quanto non è indicato il consumo ripartito per il periodo di competenza ma solo per un intervallo cronologico posto a cavallo (ad esempio dal 0103 al 3105). […]».

Pertanto, l'istante chiede di sapere:

- come vada compilata la dichiarazione annuale IVA/2024 periodo 2023 al fine di tenere separati i risultati riferibili alle operazioni ante fallimento da quelli riferibili alle operazioni realizzate nel corso del periodo d'imposta 2023, anche al fine di utilizzare in compensazione l'eccedenza a credito IVA emergente da tale periodo;

- le sorti dell'IVA, relativa a prestazione di servizi per la fornitura di Energia Elettrica e Gas art. 21 DPR 633/72 per le prestazioni rese e ricevute ante e post fallimento e incluse in fatture rispettivamente emesse e ricevute dopo la dichiarazione di fallimento, nell'oggettiva impossibilità di determinare correttamente la competenza rispetto a detti periodi.

Dichiarazione IVA: compilazione per operazioni ante e post fallimento

L'agenzia delle Entrate con la risposta ad interpello n. 230 del 2021, nota all'istante, ha chiarito che ogni qualvolta l'evento generatore del debito IVA si verifichi prima dell'apertura della procedura concorsuale […], la circostanza che l'IVA diventi esigibile nel corso della procedura non ne modifica la natura, sicché il credito non può considerarsi prededucibile ma partecipa alla ripartizione dell'attivo con gli altri crediti concorsuali.

Fatta tale premessa, in assenza di una specifica modulistica che consenta di segregare il debito IVA riferito al fallito, emerso in un periodo d'imposta diverso da quello di apertura della procedura concorsuale, è possibile presentare la dichiarazione annuale IVA 2021 seguendo le istruzioni per la compilazione di cui al punto A del paragrafo 2.3 ''Fallimento e liquidazione coatta amministrativa'', nonostante il fallimento sia stato aperto nel 2019.

In particolare, l'istante deve presentare una dichiarazione con due moduli, indicando:

- nel primo, dopo aver barrato la casella posta al rigo VA3, le operazioni effettuate nel periodo ante fallimento la cui IVA è divenuta esigibile e/o detraibile nel 2020,

- nel secondo le operazioni attive e passive effettuate nel periodo d'imposta 2020.

Secondo le istruzioni del modello, laddove emerga un debito IVA dalle operazioni relative al periodo ante fallimento, «…occorre riportare nel quadro VX solo il credito o il debito risultante dal quadro VL del modulo relativo al periodo successivo alla dichiarazione di fallimento …in quanto i saldi risultanti dalla sezione 3 del quadro VL dei due moduli non possono essere né compensati né sommati tra loro».

L'eventuale eccedenza a credito IVA emergente dal quadro VX può essere utilizzata per compensare, mediante modello F24, debiti fiscali e contributivi maturati successivamente all'apertura del fallimento.

Resta fermo, come già chiarito dalla Direzione regionale, l'obbligo della curatela di trasmettere all'Agenzia delle entrate la comunicazione delle operazioni relative al periodo ante fallimento, la cui imposta è divenuta esigibile dopo l'apertura del fallimento al fine di consentirne l'insinuazione tardiva al passivo.

L'agenzia conclude che, laddove, in attesa di questa risposta, sia già stata presentata la dichiarazione IVA/2024 per il periodo d'imposta 2023, applicando i criteri di ripartizione descritti dall'istante e con cui l'agenzia non concorda, la stessa andrà tempestivamente sostituita/integrata per non incorrere nell'errata liquidazione dell'imposta.

Allegati: -

Dichiarazione IVA 2024: attenzione ai versamenti mancanti

Dal 1 febbraio e fino al 30 aprile è possibile presentare la Dichiarazione IVA 2024 anno d'imposta 2023.

Nel dettaglio, l'Agenzia delle Entrate a tal proposito ha pubblicato tutto l'occorrente per procedere all'invio:

Vediamo nel modello 2024 cosa contiene il quadro VQ e a cosa serve.

Dichiarazione IVA 2024: attenzione ai versamenti mancanti

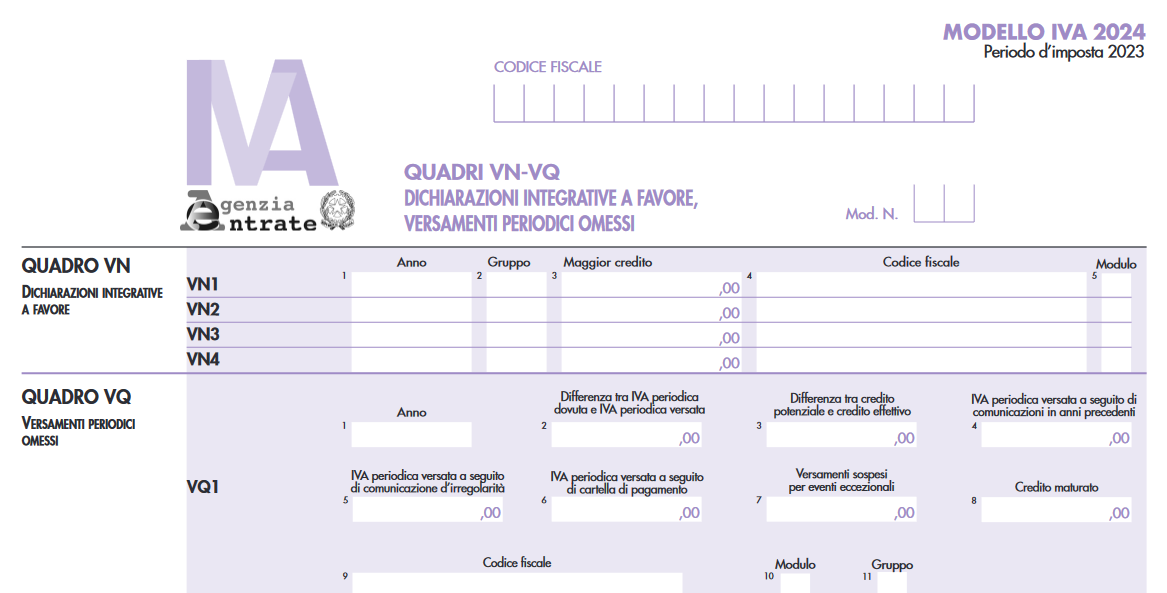

Il quadro VQ versamenti periodici omessi è stato previsto per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei ovvero ripresi dopo la sospensione per eventi eccezionali, relativi ad anni d’imposta precedenti quello di riferimento della presente dichiarazione.

Come specificano le istruzioni al modello 2024 nei righi VQ1 e seguenti i dati da indicare sono:

- colonna 1, l’anno d’imposta cui si riferisce l’IVA periodica non versata;

- colonna 2, la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata;

- colonna 3, con riferimento all’anno d’imposta indicato in colonna 1, la differenza, se positiva, tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33 della medesima dichiarazione.

- colonna 4, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento e/o a seguito di versamenti precedentemente sospesi, fino alla data di presentazione della dichiarazione relativa all’anno d’imposta precedente;

- colonna 5, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità (quota d’imposta dei versamenti effettuati con codice tributo 9001 e come anno di riferimento quello di colonna 1), nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2022 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 6, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della notifica di cartelle di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2022 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 7, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2022 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 8, l’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne 5, 6 e 7;

- colonna 9 il codice fiscale del soggetto cui si riferiscono i versamenti qualora diverso dal soggetto che presenta la dichiarazione (ad esempio, in caso di incorporazione qualora l’IVA periodica non sia stata versata dall’incorporata e i relativi versamenti non spontanei siano effettuati dall’incorporante);

- colonna 10, in presenza di più moduli a seguito di trasformazioni sostanziali soggettive che comportano la compilazione di più sezioni 3 del quadro VL, il numero che individua il primo dei moduli riferiti al soggetto partecipante alla trasformazione (compreso il dichiarante) che ha effettuato i versamenti periodici IVA, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento, prima dell’operazione straordinaria;

- colonna 11, da barrare da parte della società controllante di una procedura di liquidazione dell’IVA di gruppo qualora i versamenti indicati nelle colonne 5, 6 e 7 si riferiscono all’IVA periodica relativa alla medesima procedura.

L'agenzia delle entrate ha avuto modo di chiarire con vari documenti di prassi che, nell'ipotesi in cui siano stati omessi i versamenti dell'IVA a debito risultante dalle liquidazioni periodiche, nel modello di dichiarazione IVA, in particolare, nel quadro VL non vanno considerati i versamenti periodici omessi ma si tiene conto esclusivamente dell'IVA periodica versata, anche a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato ai sensi dell'articolo 54-bis del D.P.R. n. 633 del 1972.

In quest'ultimo caso, se i versamenti sono effettuati in forma rateale, occorre indicare la quota parte d'imposta corrisposta fino alla data di presentazione della dichiarazione e comunque non oltre il termine ordinario previsto per la presentazione della stessa.

Allegati: -

Regime IVA per cassa: cos’è e come si sceglie

Entro il prossimo 30 aprile andrà presentata la Dichiarazione IVA 2024 per il periodo di imposta 2023: scarica qui il Modello IVA 2024 e le relative istruzioni.

Vediamo il particolare regime IVA per cassa, benefici e obblighi.

Regime IVA per cassa: cos'è

Il regime Iva per cassa (c.d. “cash accounting”), introdotto dall‘articolo 32-bis del Dl 83/2012, consente.

- all’imprenditore

- al lavoratore autonomo

di posticipare il versamento dell’imposta sulle cessioni di beni e le prestazioni di servizi, dal momento di effettuazione dell’operazione a quello dell’incasso.

Il regime determina anche altre conseguenze vediamole.

Allo stesso modo, il diritto a detrarre l’Iva sui beni e sui servizi acquistati nasce al momento del pagamento dei corrispettivi ai fornitori.

Attenzione al fatto che, l’imposta diventa comunque esigibile dopo un anno dall’effettuazione dell’operazione, a meno che, prima del decorso di questo termine, il cessionario o committente sia stato assoggettato a procedure concorsuali.

Allo stesso modo l’Iva sugli acquisti può essere detratta, trascorso un anno dal momento in cui l’operazione si considera effettuata.

Attenzione al fatto che, chi sceglie il “cash accounting" dovrà riportare sulle fatture emesse l’annotazione che si tratta di operazione con “IVA per cassa” ai sensi dell’articolo 32-bis del decreto legge 22 giugno 2012, n. 83.

Come si sceglie questo speciale regime IVA? Vediamolo

Dichiarazione IVA 2024: come si opta per il regime IVA per cassa

La scelta per tale regime si desume direttamente dal comportamento concludente del contribuente e poi, va comunicata nella dichiarazione Iva relativa all’anno di prima applicazione nel Quadro VO delle opzioni, al rigo VO15.

Attenzione al fatto che, l’opzione esercitata spuntando il rigo VO15 vincola il contribuente all’applicazione dell’Iva per cassa almeno per un triennio (salvo revoca) e salvo il caso di superamento della soglia dei due milioni di euro di volume d’affari, che comporta la cessazione del regime.

In particolare, nel rigo VO15:

- la casella 1 deve essere barrata dai soggetti che comunicano di aver optato a decorrere dal 1° gennaio 2023 per il regime dell’IVA per cassa di cui all’art. 32-bis del decreto-legge 22 giugno 2012, n. 83;

- la casella 2 deve essere barrata per comunicare la revoca dell’opzione.