-

Modello 730 del 2024: il nuovo quadro W dedicato al monitoraggio fiscale

Il modello 730 è quel particolare modello dichiarativo dedicato per lo più a dipendenti e pensionati, uniti dal fatto che la liquidazione delle imposte di norma avviene per il tramite del sostituto d’imposta.

Il modello 730, in un certo qual modo costituisce un modello dichiarativo semplificato rispetto al modello Redditi PF, dedicato alla generalità dei contribuenti.

Così il modello 730 non è egualmente completo come il modello Redditi PF, infatti alcuni quadri di questa dichiarazione, come ad esempio il quadro RT (dedicato alle plusvalenze di natura finanziaria e ad altri redditi similari), non trovano spazio nel modello semplificato.

In conseguenza di ciò, i dipendenti e i pensionati, percettori di questa tipologia di redditi, che vogliono utilizzare per la propria dichiarazione il modello 730, sono costretti ad integrare quest’ultimo con i quadri mancanti. Per un approfondimento delle modalità di integrazione si può leggere l’articolo: L’integrazione del 730 con i quadri RM RT RW del modello Redditi PF.

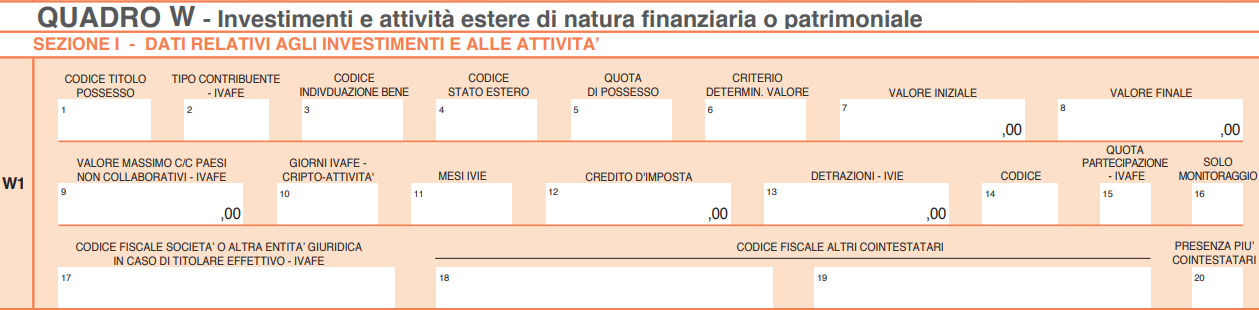

Fino all’anno scorso anche le informazioni richieste dal quadro RW del modello Redditi PF dovevano essere trasmesse con le medesime modalità integrative. Da quest’anno il modello 730 presenta il nuovo quadro W, attraverso il quale il contribuente può trasmettere le informazioni richieste ai fini del monitoraggio fiscale e, se dovute, liquidare le imposte collegate.

Il nuovo quadro W del modello 730

Secondo le istruzioni fornite dall’Agenzia delle Entrate, attraverso il nuovo quadro W del modello 730 il contribuente dichiara ai fini del monitoraggio fiscale:

- investimenti immobiliari esteri;

- attività estere di natura finanziaria;

- “le cripto-attività detenute attraverso portafogli, conti digitali o altri sistemi di archiviazione o conservazione”.

Attraverso il quadro il contribuente dichiara il valore degli investimenti o delle attività detenute, anche nel caso in cui abbia disinvestito durante il periodo di imposta.

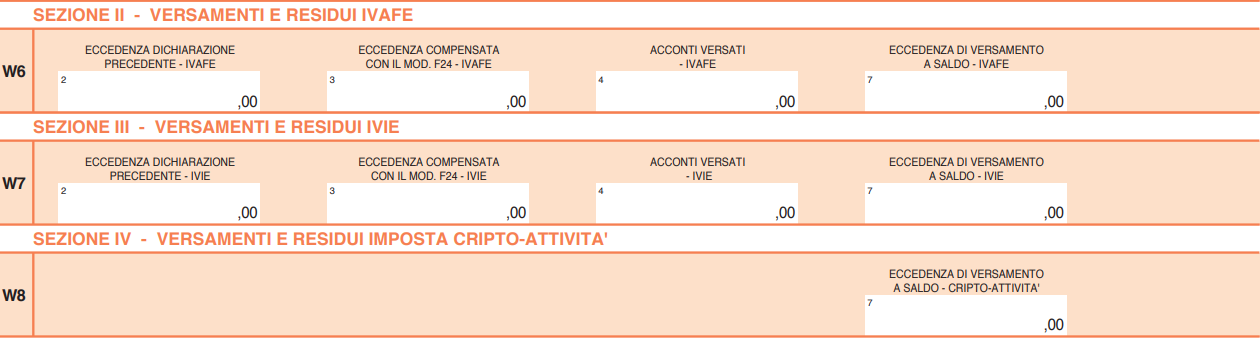

Tuttavia, gli obblighi legati all’elaborazione del quadro W non si esauriscono con gli obblighi informativi derivanti dal monitoraggio fiscale, in quanto, attraverso il medesimo quadro è possibile liquidare le imposte collegate agli investimenti e alle attività di cui sopra:

- IVIE, acronimo di Imposta sul valore degli immobili situati all'estero;

- IVAFE, acronimo di Imposta sul valore delle attività finanziarie detenute all'estero;

- Imposta sul valore delle cripto-attività.

Va ricordato che l’obbligo di monitoraggio fiscale “non sussiste per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro, ma il quadro W va compilato anche in tali casi qualora sia dovuta l’IVAFE”, e che “il quadro W non va compilato per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residenti”.

Il monitoraggio fiscale riguarda anche le persone fisiche che risultano essere i “titolare effettivi” di questo tipo di attività ai fini della normativa antiriciclaggio, pur non essendo necessariamente i possessori diretti.

Monitoraggio fiscale

Sia ai fini del monitoraggio fiscale che della liquidazione delle imposte dovute, il contribuente deve compilare il rigo W1 e successivi, uno per ogni investimento, o attività, detenuto all’estero.

Nel caso in cui non siano dovute le imposte di cui sopra, la compilazione del quadro avverrà al solo fine di monitoraggio fiscale, e il contribuente dovrà barrare la casella contenuta in colonna 16 “Solo monitoraggio”. Tale valutazione è da effettuarsi per ogni investimento o attività, e quindi per ogni rigo della dichiarazione.

La compilazione specifica del quadro dipende dalla natura dell’investimento o dell’attività da dichiarare; tuttavia, in linea generale è possibile ricordare:

- che gli investimenti o le attività devono essere dichiarate anche quando dismesse durante il periodo d’imposta in dichiarazione;

- che “per gli importi in valuta estera il contribuente deve indicare il controvalore in euro utilizzando il cambio indicato nel provvedimento del Direttore dell’Agenzia emanato ai fini dell’individuazione dei cambi medi mensili agli effetti delle norme contenute nei titoli I e II del Tuir”;

- e che “gli obblighi dichiarativi non sussistono per gli immobili situati all’estero per i quali non siano intervenute variazioni nel corso del periodo d’imposta, fatti salvi i versamenti dovuti relativi all’IVIE”.

La liquidazione delle imposte

Come anticipato, attraverso il quadro W è possibile anche liquidare le imposte collegate agli investimenti e alle attività detenute all’estero:

- Sezione II – rigo W6: IVAFE (Imposta sul valore delle attività finanziarie detenute all'estero)

- Sezione III – rigo W7: IVIE (Imposta sul valore degli immobili situati all'estero)

- Sezione IV – rigo W8: Imposta sul valore delle cripto-attività.

Il meccanismo di liquidazione delle imposte dovute si basa sul calcolo dell’importo dovuto, da cui dovranno essere decurtati eventuali acconti versati ed eccedenze derivanti dalla precedente dichiarazione, per ottenere il netto dovuto.

-

Assegno periodico corrisposto al coniuge: la deducibilità in dichiarazione 2024

Nella dichiarazione dei redditi 2024, periodo d'imposta 2023, sono deducibili fino a concorrenza del reddito complessivo, i versamenti periodici, con esclusione delle somme corrisposte in una unica soluzione, effettuati al coniuge, anche se residente all’estero, a seguito di:

- separazione legale ed effettiva,

- scioglimento o annullamento del matrimonio,

- cessazione degli effetti civili del matrimonio,

nella misura indicata

- nel provvedimento dell’autorità giudiziaria,

- nell'accordo raggiunto, a seguito della convenzione di negoziazione assistita da uno o più avvocati o dinanzi all’Ufficiale dello stato civile, di separazione personale, di cessazione degli effetti civili o scioglimento del matrimonio, di modifica delle condizioni di separazione o di divorzio.

Come specificato nella Circolare AdE n 15/2023 se la somma indicata nel provvedimento è comprensiva anche della quota relativa al mantenimento dei figli, salva diversa indicazione, si considera destinata al mantenimento di questi ultimi il 50 per cento della somma, indipendentemente dal numero dei figli (art. 3 del DPR n. 42 del 1988).

La quota parte destinata al mantenimento dei figli non è deducibile dal coniuge che la corrisponde.

Le maggiori somme corrisposte al coniuge a titolo di adeguamento Istat sono deducibili solo nel caso in cui la sentenza del giudice preveda espressamente un criterio di adeguamento automatico dell’assegno dovuto all’altro coniuge.

Resta esclusa, quindi, la possibilità di dedurre assegni corrisposti volontariamente al fine di sopperire alla mancata indicazione da parte del Tribunale di meccanismi di adeguamento dell’assegno di mantenimento.

Gli assegni alimentari periodici corrisposti dal contribuente all’ex coniuge, tramite trattenute sulle rate di pensione, sono deducibili anche qualora tali importi siano utilizzati dal contribuente in compensazione di un credito vantato nei confronti dell’ex coniuge per somme eccedenti il dovuto che sono state versate in suo favore.

Sono, altresì, deducibili le somme pagate a titolo di arretrati che, anche se versate in unica soluzione, costituiscono una integrazione degli assegni periodici corrisposti in anni precedenti e, pertanto, sono a questi ultimi assimilati.

È deducibile anche il cd “contributo casa”, ovvero le somme corrisposte per il pagamento del canone di locazione e delle spese condominiali dell’alloggio del coniuge separato che siano disposti dal giudice, quantificabili e corrisposti periodicamente.

La quantificazione del “contributo casa”, se non stabilito direttamente dal provvedimento dell’autorità giudiziaria, può essere determinato "per relationem" qualora il provvedimento preveda, ad esempio, l’obbligo di pagamento dell’importo relativo al canone di affitto o delle spese ordinarie condominiali relative all’immobile a disposizione dell’ex coniuge.

Nel caso in cui dette somme riguardino l’immobile a disposizione della moglie e dei figli, la deducibilità è limitata alla metà delle spese sostenute.

Inoltre, devono ritenersi deducibili le somme corrisposte in sostituzione dell’assegno di mantenimento per il pagamento delle rate di mutuo intestato all’ex coniuge nel caso in cui, dalla sentenza di separazione, risulti che l’altro coniuge non abbia rinunciato all’assegno di mantenimento.

Attenzione invece al fatto che la deduzione NON spetta per:

- le somme corrisposte in unica soluzione al coniuge separato o divorziato,

- l’assegno corrisposto al coniuge, qualificato dal provvedimento dell’autorità giudiziaria nella forma dell’una tantum, anche se il relativo pagamento avviene in maniera rateizzata. In tal caso, la rateizzazione del pagamento costituisce solo una diversa modalità di liquidazione dell’importo pattuito tra le parti il quale mantiene, comunque, la caratteristica di dare risoluzione definitiva ad ogni rapporto tra i coniugi e non va quindi confuso con la corresponsione periodica dell’assegno, il cui importo è invece rivedibile nel tempo,

- le somme corrisposte dal coniuge a titolo di quota di mutuo versata in sostituzione dell’assegno di mantenimento, nel caso in cui l’altro coniuge abbia comunque rinunciato all’assegno di mantenimento.

DOVE INDICARE L'ONERE DEDUCIBILE: ASSEGNO PERIODICO CORRISPOSTO AL CONIUGE MODELLO REDDITI PERSONE FISICHE 2024: QUADRO RP – SEZIONE II – RIGO RP22

MODELLO 730/2024: QUADRO E – SEZIONE II – RIGO E22

Documentazione da controllare e conservare

TIPOLOGIA DOCUMENTI Assegno periodico corrisposto al coniuge Per prendere visione della somma riportata sull’atto e, se previsto, la rivalutazione di tale importo:

– sentenza di separazione o divorzio;

– accordo autorizzato dall’autorità giudiziaria di cui all’art. 6 del d.l. n. 132 del 2014;

– accordo e conferma dell’accordo di cui all’art. 12 del d.l. n. 132/2014;

– bonifici ovvero ricevute rilasciate dal soggetto che ha percepito la somma per verificare gli importi effettivamente versati o dal contratto d’affitto o dalla documentazione da cui risulti l’importo delle spese condominiali, nonché dalla documentazione comprovante l’avvenuto versamento. -

Flat tax incrementale 2024: chi potrà beneficiarne

Sta per aprirsi la campagna dei dichiarativi 2024 per il pagamento delle imposte relative ai redditi 2023.

In attesa dei modelli dichiarativi 2024, che conterranno novità alla luce delle norme di prima attuazione della Riforma Fiscale, vediamo chi potrà beneficiare della flat tax incrementale introdotta dalla Legge di Bilancio 2023 per il solo anno di imposta 2023 e per quali redditi.

Attenzione al fatto che la legge di bilancio 2024 non ha prorogato la misura perché, salvo novità, non sarà più in vigore per i redditi 2024 da dichiarare nel 2025.

Flat tax incrementale 2024: chi potrà beneficiarne

La legge 29 dicembre 2022, n. 197, legge di bilancio 2023, all’articolo 1, commi da 55 a 57, ha introdotto un regime agevolativo opzionale, c.d. “tassa piatta incrementale” o “flat tax incrementale”, limitatamente all’anno d’imposta 2023, sostitutivo dell’imposta sul reddito delle persone fisiche (IRPEF) e delle relative addizionali regionale e comunale.

In particolare si prevede che:

- iper l solo anno 2023,

- i contribuenti persone fisiche esercenti attività d’impresa, arti o professioni, diversi da quelli che applicano il regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190,

- possono applicare, in luogo delle aliquote per scaglioni di reddito stabilite dall’articolo 11 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e relative addizionali,

- calcolata con l’aliquota del 15 per cento su una base imponibile, comunque non superiore a 40.000 euro, pari alla differenza tra:

- il reddito d’impresa e di lavoro autonomo determinato nel 2023

- e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest’ultimo ammontare».

In proposito l'agenzia delle entrate ricordiamolo ha fornito chiarimenti con la Circolare n 18/2023 fornendo anche un esempio che di seguito viene riportato

Anno di imposta e modalità di calcolo

importo in euro

Reddito d'impresa e/o lavoro autonomo 2023

100.000

Reddito d'impresa e/o lavoro autonomo 2022

80.000

Reddito d'impresa e/o lavoro autonomo 2021

70.000

Reddito d'impresa e/o lavoro autonomo 2020

60.000

Differenza tra il reddito 2023 e il reddito 2022 (il piu alto del triennio precedente )

100.000 – 80.000= 20.0000

5% di franchigia sul reddito più elevato del triennio precedente

5% di 80.000=4.000

Reddito soggetto a flat tax incrementale con aliquota al 15%

20.000 – 4.000= 16.000

Reddito che confluisce nel reddito complessivo con IRPEF ordinaria

100.000 – 16.000= 84.000

Flat tax incrementale 2024: redditi esclusi

Come chiarito dall'Agenzia sono esclusi dal regime agevolativo della Flat tax incrementale:

- i redditi delle società di persone, imputati ai soci in ragione del principio di “trasparenza”:

- i redditi delle società di capitali, imputati ai soci a seguito dell’esercizio dell’opzione per la trasparenza fiscale delle società a ristretta base proprietaria;

- i redditi di cui all’articolo 53, comma 1, del TUIR, derivanti dall’esercizio di arti e professioni in forma associata di cui alla lettera c) del comma 3 dell’articolo 5 del TUIR, imputati ai singoli associati.

- l’accesso al beneficio fiscale in esame è precluso, inoltre, a coloro che, per l’anno d’imposta 2023, applicano il regime forfetario di cui alla legge n. 190 del 2014. Tuttavia, può accedere al regime agevolativo il contribuente che decada dal regime forfetario in corso d’anno, laddove i ricavi o i compensi percepiti siano di ammontare superiore a 100.000 euro. In tale ipotesi, infatti, questi è tenuto a determinare il reddito con le modalità ordinarie per l’intero anno d’imposta 2023.

-

Spese trasporto pubblico: regole invio dati per la Precompilata

Viene pubblicato il Provvedimento n 354629 del 4 ottobre reso disponbile il giorno 5 con le regole per la comunicazione dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale ai sensi dell’articolo 1 del decreto del Ministro dell’Economia e delle Finanze del 29 marzo 2023. Il Decreto MEF del 29 marzo 2023, ricordiamolo, è stato pubblicato in GU n 83 del 7 aprile.

I dati vanno inviati entro il 16 marzo di ciascun anno.

Attenzione al fatto che, le comunicazioni sono effettuate:

- in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

- e obbligatoriamente a partire dal periodo d'imposta 2025.

Spese trasporto pubblico: regole per la precompilata

Ai fini della elaborazione della dichiarazione dei Redditi da parte dell'Agenzia delle entrate,

- gli enti pubblici

- o i soggetti privati affidatari del servizio di trasporto pubblico

trasmettono telematicamente all'Agenzia delle entrate, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413) una comunicazione contenente i dati relativi alle spese detraibili per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, sostenute nell'anno precedente da persone fisiche, con l'indicazione dei dati identificativi dei titolari degli abbonamenti e dei soggetti che hanno sostenuto le spese.

I soggetti che erogano rimborsi riguardanti le spese per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413), trasmettono in via telematica all'Agenzia delle entrate una comunicazione contenente i dati dei rimborsi delle spese disposti nell'anno precedente, on l'indicazione del soggetto che ha ricevuto il rimborso e dell'anno nel quale è stata sostenuta la spesa rimborsata.Non devono essere comunicati i rimborsi contenuti nella certificazione dei sostituti d'imposta.

Dalle comunicazioni sono escluse le spese riferite ad abbonamenti venduti con modalità in cui non è prevista la registrazione dei dati identificativi dei titolari.

Nelle comunicazioni vanno indicati esclusivamente i dati relativi alle spese effettuate tramite banca o ufficio postale ovvero mediante gli altri sistemi di pagamento

Le comunicazioni sono effettuate in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024 e obbligatoriamente a partire dal periodo d'imposta 2025.

Per i periodi d'imposta 2023 e 2024 non si applicano le sanzioni a meno che l'errore nella comunicazione dei dati non determini un'indebita fruizione di detrazioni o deduzioni nella dichiarazione precompilata.Le modalità tecniche per la trasmissione telematica delle comunicazioni sono state stabilite con Provvedimento n 354629 del 4 ottobre delle Entrate sentita l'Autorità garante per la protezione dei dati personali.

In sintesi i soggetti interessati effettuano le comunicazioni, utilizzando il servizio telematico dell’Agenzia delle entrate. I file contenenti le comunicazioni sono controllati utilizzando i prodotti software di controllo resi disponibili gratuitamente dall’Agenzia delle entrate.

Spese trasporto pubblico: opposizione all'invio

Il provvedimento sottoliena anche la possibilità di opporsi all'invio di questi dati.

Nel dettaglio, l’opposizione all’inserimento nella dichiarazione precompilata dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale viene manifestata con le seguenti modalità:

- a) comunicando l’opposizione direttamente al soggetto destinatario della spesa al momento di sostenimento della stessa o comunque entro il 31 dicembre dell’anno in cui la spesa è stata sostenuta;

- b) comunicando l’opposizione all’Agenzia delle entrate, dal 1° gennaio dell’anno successivo a quello di sostenimento della spesafino al termine di cui al punto 4.1 del provvedimento; in tal caso vanno fornite le informazioni contenute nel modello fac-simile pubblicato sul sito internet dell’Agenzia delle entrate; la comunicazione dell’opposizione va trasmessa all’Agenzia delle entrate debitamente sottoscritta, unitamente alla copia di un documento di identità, inviando una e-mail all’indirizzo:

- opposizioneutilizzospesetrasporto@agenziaentrate.it.

Spese trasporto pubblico: detraibili al 19%

Per le spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale, spetta la detrazione in dichiarazione al 19% su un costo annuo massimo di 250 euro.

L’agevolazione riguarda:

- sia le spese sostenute direttamente dal contribuente per l’acquisto di un abbonamento del trasporto pubblico,

- sia quelle affrontate per conto dei familiari fiscalmente a carico.

Per le detrazioni relative all’acquisto dell’abbonamento da parte dei cittadini e dei familiari a carico dovranno essere conservati il titolo di viaggio e la documentazione relativa al pagamento.

Il documento che certifica la spesa deve essere intestato al contribuente o soggetto fiscalmente a carico.

In caso di figlio a cario, le spese devono essere suddivise tra i due genitori nella misura in cui sono state effettivamente sostenute.

Se i genitori intendono ripartire le spese in misura diversa dal 50 per cento devono annotare la percentuale di ripartizione nel documento che comprova la spesa.

Se uno dei due coniugi è fiscalmente a carico dell’altro, l’intera spesa sostenuta può essere attribuita al coniuge non a carico.

Allegati: - in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

-

Modello 730/2023: invio entro il 2 ottobre

Come ricordato anche dalle Entrate con un comunicato stampa di ieri, il 2 ottobre scade il termine per l'invio del modello 730/2023, che sia esso secondo le regole ordinarie o che sia il precompilato.

Il modello 730 ordinario può essere presentato:

- al sostituto d’imposta che presta l’assistenza fiscale,

- al Caf,

- o al professionista abilitato.

I lavoratori dipendenti privi di un sostituto d’imposta che possa effettuare il conguaglio devono presentare il modello 730 a un Caf-dipendenti o a un professionista abilitato.

Il 730 ordinario si presenta entro il 30 settembre, quest'anno entro il 2 ottobre perchè il 30 settembre è sabato, al Caf o al professionista abilitato o al sostituto d’imposta.

Quando il 730 è presentato tramite Caf o professionista, il controllo formale delle Entrate è effettuato nei confronti dell’intermediario, anche con riferimento ai dati presenti nella dichiarazione precompilata.

E' bene specificare che in caso di errori la sanzione del 30% grava su chi ha apposto il visto di conformità, salvo i casi di dolo o colpa grave del contribuente.

Gli intermediari devono quindi controllare tutti i documenti degli oneri, compresi quelli presenti in precompilata e non modificati, e conservare copia della relativa documentazione.

Ricordiamo che nel caso di presentazione al sostituto d’imposta il contribuente deve consegnare il modello 730 ordinario già compilato.

Nel caso di presentazione al Caf o al professionista abilitato possono essere richiesti al momento della presentazione della dichiarazione

i dati relativi alla residenza anagrafica del dichiarante.Scarica qui modello 730/2023 e istruzioni

Modello 730/2023: le novità di quest'anno in sintesi

Come sinteticamente riportato nelle istruzioni ecco le novità per il 730/2023:

- Modifica scaglioni di reddito e delle aliquote: sono state ridotte le aliquote IRPEF da applicare ai redditi da 15.000 euro a 50.000 euro ed è stato ampliato lo scaglione di reddito a cui si applica l’aliquota più alta del 43% (v. Tabella n. 1 in Appendice);

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: è stato innalzato a 15.000 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi da lavoro dipendente pari a 1.880 euro. La detrazione spettante è aumentata di 65 euro se il reddito complessivo è compreso tra 25.001 euro e 35.000 euro (v. Tabella n. 6 in Appendice);

- Rimodulazione delle detrazioni per redditi di pensione: è stato innalzato a 8.500 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi di pensione pari a 1.955 euro. La detrazione spettante è aumentata di 50 euro se il reddito complessivo è compreso tra 25.001 e 29.000 euro (v. Tabella n. 7 in Appendice);

- Rimodulazione delle detrazioni per redditi assimilati e altri redditi: è stato innalzato a 5.500 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi assimilati a quelli da lavoro dipendente e altri redditi pari a 1.265 euro. La detrazione spettante è aumentata di 50 euro se il reddito complessivo è compreso tra 11.001 e 17.000 euro (v. Tabella n. 8 in Appendice);

- Modifica alla disciplina del trattamento integrativo: il trattamento integrativo è riconosciuto anche ai titolari di reddito complessivo compreso tra 15.001 euro e 28.000 euro a condizione che l’ammontare di alcune detrazioni sia di ammontare superiore all’imposta lorda;

- Eliminazione delle barriere architettoniche: dal 1° gennaio 2022, per le spese sostenute per interventi direttamente finalizzati al superamento e all’eliminazione delle barriere architettoniche in edifici già esistenti spetta una detrazione dall’imposta lorda del 75% del limite di spesa calcolato in funzione del tipo di edificio;

- Detrazione per canoni di locazione ai giovani: ai giovani fino a 31 anni non compiuti, con un reddito complessivo non superiore a 15.493,71 euro, è riconosciuta una detrazione pari al 20 per cento del canone di locazione. L’importo della detrazione non può eccedere i 2.000 euro;

- Credito d’imposta social bonus: per le erogazioni liberali agli enti del terzo settore è riconosciuto un credito d’imposta pari al 65 per cento dell’importo delle erogazioni stesse da utilizzare in tre quote annuali di pari importo. L’importo del credito d’imposta non può comunque essere superiore al 15 per cento del reddito complessivo;

- Credito d’imposta per attività fisica adattata: è riconosciuto un credito d’imposta per le spese sostenute per l’attività fisica adattata a coloro che ne fanno richiesta dal 15 febbraio 2023 al 15 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- Credito d’imposta per accumulo energia da fonti rinnovabili: è riconosciuto un credito d'imposta per le spese documentate relative all'installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e beneficiari degli incentivi per lo scambio sul posto. Il credito è riconosciuto a coloro che ne fanno richiesta dal 1° marzo 2023 al 30 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- Credito d’imposta per le erogazioni liberali a favore delle fondazioni ITS Academy: per le erogazioni liberali in denaro alle ITS Academy è riconosciuto un credito d’imposta pari al 30 per cento dell’importo delle erogazioni stesse. L’importo del credito d’imposta è elevato al 60 per cento se le erogazioni sono effettuate a favore delle fondazioni ITS Academy operanti nelle province in cui il tasso di disoccupazione è superiore a quello medio nazionale. Il credito d’imposta è utilizzabile in tre quote annuali;

- Credito d’imposta per bonifica ambientale: se in possesso dell’attestazione rilasciata dal portale gestito dal Ministero dell’Ambiente e della Sicurezza Energetica (ex Ministero della Transizione ecologica), è possibile fruire del credito d’imposta spettante per le erogazioni liberali finalizzate alla bonifica ambientale di edifici e terreni pubblici;

- Destinazione dell’otto per mille: da quest’anno è possibile destinare una quota pari all’otto per mille dell’Irpef all’Associazione “Chiesa d’Inghilterra”;

- Dematerializzazione delle schede per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’IRPEF: da quest’anno i sostituti d’imposta che prestano assistenza fiscale possono trasmettere direttamente in via telematica le schede relative alle scelte anche senza avvalersi di un intermediario

-

Modello 730/2023: il Quadro L redditi prodotti a Campione d’Italia

A decorrere dall’anno d’imposta 2018, tutti i redditi prodotti in euro dai contribuenti iscritti nei registri anagrafici del Comune di Campione d’Italia concorrono a formare il reddito complessivo al netto di una riduzione pari al 30 per cento, con un abbattimento minimo di euro 26.000.

Attenzione al fatto che. si considerano iscritte nei registri anagrafici del Comune di Campione d’Italia anche le persone fisiche aventi domicilio fiscale nel medesimo comune le quali, già residenti nel Comune di Campione d’Italia, sono iscritte nell’anagrafe degli italiani residenti all’estero (AIRE) dello stesso Comune e residenti nel Canton Ticino della Confederazione elvetica.

Per godere della agevolazione, il contribuente compilerà il modello 730/2023 nel modo usuale e successivamente indicherà nel

quadro L l’ammontare dei soli redditi prodotti in euro, già indicati nei rispettivi quadri A, B, e D, per cui intende usufruire dell’agevolazione.Modello 730/2023: i redditi prodotti a Campine d'Italia

Dall’anno d’imposta 2020 l’imposta netta dovuta dalle persone fisiche iscritte nei registri anagrafici del comune di Campione d’Italia, relativa ai redditi prodotti in euro e in franchi svizzeri nel periodo in cui si è stati iscritti nei predetti registri, è ridotta nella misura del 50 per

cento per dieci periodi d’imposta.È bene specificare che, come riportato dalle istruzioni al modello, l’agevolazione si applica ai sensi e nei limiti del regolamento UE n 1407/2013 della Commissione e i soggetti che per i quali l’agevolazione costituisce aiuto di stato per essere legittimati alla sua fruizione non possono utilizzare il modello 730 ma devono compilare il prospetto aiuti di stato presente nel Modello Redditi PF.

I redditi prodotti a Campione d’Italia nel modello 730/2023 sono indicati nel "Quadro L" ulteriori dati.

Come si compila il Quadro L del Modello 730/2023

Nel Rigo L1 ci sono i redditi prodotti in euro Campione d’Italia.

Nel dettaglio, nella Colonna 1 occorre indicare il codice identificativo dei redditi prodotti in euro:

- "1" per i redditi dominicali,

- "2" per i redditi agrari,

- “3” per redditi da fabbricati,

- “6” per redditi diversi di cui al quadro D-

Nella Colonna 2 occorre indicare l’ammontare dei redditi prodotti in euro.

Nel Rigo L2 Redditi prodotti in franchi svizzeri Campione d’Italia

Nel dettaglio, nella Colonna 1 indicare il codice identificativo dei redditi prodotti in franchi svizzeri:

- "1" per i redditi dominicali,

- "2" per i redditi agrari,

- “3” per redditi da fabbricati,

- “4” per i redditi da lavoro dipendente, pensone e assimilati (punto 12 della certificaizone unica 2021),

- “5” per redditi diversi di cui al quadro D,

Colonna 2 indicare l’ammontare dei redditi prodotti in franchi svizzeri.

Allegati:

-

Erogazioni liberali ai partiti politici: regole di detraibilità 2023

Nel modello 73072023 è possibile detrarre dall’imposta lorda un importo, pari al 26 per cento, delle erogazioni liberali effettuate ai partiti politici.

Condizione per la detraibilità è che essi risultino iscritti nella sezione I del Registro di cui all’art.4 del d.l. n. 149 del 2013, convertito con modificazioni dalla legge 21 febbraio 2014 n. 13.

Le regole per la detraiblità nel modello 730.

Erogazioni a favore dei partiti politici: detraibilità nel 730/2023

La detrazione spetta per le erogazioni liberali anche se effettuate, pure mediante donazione, dai candidati e dagli eletti alle cariche pubbliche in conformità a previsioni regolamentari o statutarie deliberate dai partiti o movimenti politici beneficiari delle erogazioni medesime (art. 1, comma 141, della legge di stabilità 2015).

L’agevolazione spetta, inoltre, anche se l’erogazione è effettuata a favore dei partiti o delle associazioni promotrici di partiti non ancora iscritti al citato Registro, a condizione che l’iscrizione avvenga entro la fine dell’esercizio.

La detrazione non compete per i contributi versati a favore dei comitati elettorali, liste e mandatari in quanto privi di una loro rappresentanza in Parlamento (Risoluzione 30.05.2008 n. 220/E).

Non si può inoltre considerare erogazione liberale la quota versata per il tesseramento o la quota associativa, trattandosi di versamento eseguito per avere il diritto a partecipare alle vicende del partito (Circolare 10.06.2004 n. 24/E, risposta 3.4).

Le erogazioni liberali effettuate nei confronti di sezioni territoriali di partiti politici nazionali danno diritto alla detrazione a condizione che si verifichino i seguenti due requisiti:

- il partito politico nazionale (dal quale dipende la circoscrizione territoriale) sia iscritto al registro nazionale previsto dall’art.4 del d.l. n. 149 del 2013;

- il versamento di tali erogazioni avvenga tramite banca o posta ovvero tramite altri sistemi di pagamento previsti dal d.lgs. n. 241 del 1997 o secondo ulteriori modalità tali da garantire la tracciabilità e l’identificazione del suo autore al fine di permettere efficaci controlli da parte dell’Amministrazione finanziaria (Risoluzione 03.12.2014 n. 108/E).

La detrazione spetta anche se il versamento è effettuato sui conti correnti intestati alle articolazioni regionali e provinciali dello stesso partito, dotate di autonomia amministrativa e negoziale.

Modello 730/2023: detraibilità delle erogazioni ai partiti

Per le erogazioni liberali in denaro effettuate da persone fisiche in favore dei partiti politici iscritti nella I sezione del Registro di cui all’art 4 del d.l. n. 149 del 2013, la detrazione è calcolata su un importo compreso tra euro 30 ed euro 30.000 annui.

L’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Attenzione al fatto che la detrazione non spetta per le erogazioni effettuate in contanti

Modello 730/2023: le erogazioni ai partiti dove si indicano

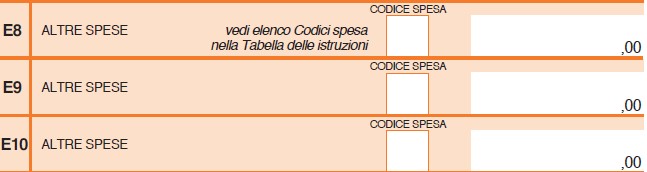

Le erogazioni liberali in denaro in favore dei partiti politici suddetti vanno indicate nel quadro E ai righi da E8 a E10 con il codice "62".

L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 62.

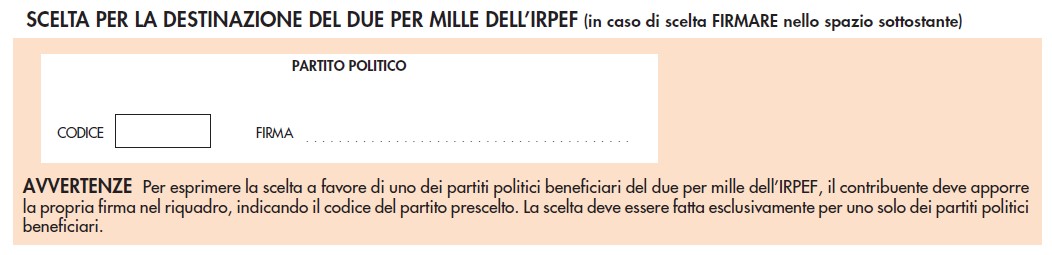

Inoltre ricordiamo che sempre con il modello 730/2023 il contribuente può destinare una quota pari al due per mille della propria imposta sul reddito a favore di uno dei partiti politici iscritti nella seconda sezione del registro di cui all’art. 4 del decreto legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13.

Per esprimere la scelta a favore di uno dei partiti politici destinatari della quota del due per mille dell’Irpef, il contribuente deve apporre la propria firma nel riquadro presente sulla scheda, indicando nell’apposita casella il codice del partito prescelto.

Attenzione la scelta deve essere fatta esclusivamente per uno solo dei partiti politici beneficiari.

L’elenco con i codici relativi ai partiti è riportato nella tabella “Partiti politici ammessi al beneficio della destinazione volontaria del due per mille dell’Irpef” in Appendice (dopo l’elenco dei codici catastali comunali).

-

Accesso ai documenti dell’Agenzia: le procedure da seguire

Definiti i diversi iter per accedere ai documenti dell'Agenzia. Con provvedimento del 04.08.2020 n. 0280693 sono stati delineati i criteri e le modalità per l’esercizio, presso l’Agenzia, dei seguenti tre tipi di accesso:

- accesso documentale;

- accesso civico semplice;

- accesso civico generalizzato.

E' possibile esercitare l'accesso con riguardo ai dati e ai documenti formati o detenuti dall’Agenzia al momento della richiesta, di conseguenza l’Agenzia non è tenuta ad elaborare dati in proprio possesso al fine di soddisfare le richieste di accesso.

Accesso documentale

L'Accesso documentale fa riferimento al diritto di prendere visione e di estrarre copia di documenti amministrativi detenuti dall’Agenzia, in conformità con quanto previsto dalla legge n. 241/1990 e dal Dpr n. 184/2006. Possono presentare richiesta di accesso:

- i privati, compresi quelli portatori di interessi pubblici o diffusi, che abbiano un interesse diretto, concreto ed attuale, corrispondente ad una situazione giuridicamente rilevante e collegata al documento al quale è chiesto l’accesso.

- le pubbliche amministrazioni e ai soggetti pubblici interessati all’acquisizione di documenti amministrativi necessari allo svolgimento delle funzioni istituzionali ad essi attribuite.

La richiesta di accesso è presentata alla Struttura dell’Agenzia che ha formato il documento o che lo detiene stabilmente. L’istante deve motivare la richiesta di accesso documentale e indicare nella domanda:

- i propri dati identificativi e, laddove agisca su delega dell’interessato, quelli del delegante;

- l’interesse diretto concreto ed attuale, sotteso alla richiesta, corrispondente ad una situazione giuridicamente tutelata e collegata al documento per il quale è chiesto l’accesso;

- in caso di persone non fisiche, i dati identificativi del soggetto cui sono attribuiti i poteri di rappresentanza;

- gli estremi del documento oggetto della richiesta di accesso e/o gli elementi che ne consentono l’individuazione.

e può essere presentata all’Agenzia in via:

- informale, se, in base alla natura del documento richiesto, non risulti l’esistenza di controinteressati, e il diritto di accesso può essere esercitato mediante presentazione di domanda, anche verbale, all’ufficio competente a formare l’atto conclusivo del procedimento o a detenerlo stabilmente

- formale, attraverso l’apposito modello, reperibile presso gli uffici o sul sito internet dell’Agenzia, all’interno della sezione “Istanze – Accesso documentale” presente in ogni profilo contribuente (cittadini, imprese, professionisti, intermediari, enti e Pa). La richiesta può essere presentata per via telematica, a mezzo posta, fax o a mano alla struttura dell’Agenzia che ha formato e detiene il documento.

L’esame dei documenti è gratuito, fatto salvo il rimborso dei costi di riproduzione, ricerca e visura secondo gli importi che sono stati indicati nella tabella allegata al provvedimento del 4 agosto 2020.

Accesso civico semplice e Accesso civico generalizzato

L'Accesso civico semplice e l'Accesso civico generalizzato sono due forme di accessibilità che si basano sul principio di trasparenza come definito nel decreto legislativo 14 marzo 2013, n. 33, per effetto del quale va garantita accessibilità totale dei dati e dei documenti detenuti dalle pubbliche amministrazioni, allo scopo di tutelare i diritti dei cittadini, promuovere la partecipazione degli interessati all’attività amministrativa e favorire forme diffuse di controllo sul perseguimento delle funzioni istituzionali e sull'utilizzo delle risorse pubbliche.

L'Accesso civico semplice (art. 5, comma 1, del Dlgs n. 33/2013) consiste nel diritto di chiunque di richiedere documenti, informazioni e dati oggetto di pubblicazione obbligatoria ai sensi della normativa vigente, qualora la stessa non sia stata rinvenuta sul sito internet dell’Agenzia.

Chiunque può chiedere dati, documenti e informazioni oggetto di pubblicazione obbligatoria, ove la stessa sia stata omessa, e la richiesta può essere esercitata gratuitamente attraverso una domanda che non necessita di motivazione, e deve consentire l’individuazione dei dati, delle informazioni o dei documenti richiesti. L’istanza può essere redatta utilizzando l’apposito modello presente nella sezione “Amministrazione trasparente – Altri contenuti – Accesso civico – Accesso civico semplice” del sito internet dell’Agenzia e inoltrata all’indirizzo di posta elettronica: entrate.accesso.civico@agenziaentrate.it, o presentata anche a mezzo posta, fax o a mano agli indirizzi indicati dall’Agenzia nella citata sezione.

L'Accesso civico generalizzato (art. 5, comma 2, del Dlgs n. 33/2013) è riconosciuto allo scopo di favorire forme diffuse di controllo sul perseguimento delle funzioni istituzionali e sull’utilizzo delle risorse pubbliche e di promuovere la partecipazione al dibattito pubblico e attribuisce a chiunque, indipendentemente dalla cittadinanza o dalla residenza nel territorio dello Stato, il diritto di accedere ai dati e ai documenti detenuti dall’Agenzia, nel rispetto dei limiti relativi alla tutela di interessi pubblici e privati giuridicamente rilevanti (articolo 5-bis, commi 1, 2 e 3, del Dlgs n. 33/2013).

La richiesta va presentata per via telematica o a mezzo posta, fax o a mano all’ufficio che detiene i dati o i documenti o alla direzione regionale nel cui ambito territoriale ha sede l’ufficio. Gli indirizzi per la trasmissione telematica sono indicati sul sito internet dell’Agenzia, alla pagina “Altri contenuti – Accesso Civico – Accesso civico generalizzato” della sezione “Amministrazione Trasparente”.Tutte le richieste di accesso civico pervenute all’Agenzia sono inserite nel registro degli accessi civici, soggetto ad aggiornamento trimestrale, consultabile alla pagina “Altri contenuti – Accesso civico” della sezione “Amministrazione Trasparente”.