-

Quadro RW del 730/2024: chiarimenti ADE

Con la Circolare ADE n 12 del 31 maggio vengono fornite una serie di risposte su alcune delle principali novità della dichiarazione 730/2024.

Tra le altre le entrate specificano istruzioni sulla compilazione del Quadro W – Redditi di capitale di fonte estera.

730/2024: detenzione cripto-attività riferite a diversi emittenti

Veniva richiesto se, al fine di indicare correttamente nel modello 730/2024 i dati relativi alle cripto-attività detenute dal contribuente nell’anno d’imposta 2023, in presenza di valori riferiti a cripto-attività di diversi emittenti non possedute per il medesimo periodo, sia corretto indicare la somma dei valori in un unico rigo del Quadro W o se tali valori debbano essere indicati in due righi distinti.

Viene chiarito che in base alle istruzioni rese nel paragrafo 18.48.3.3 “Determinazione Cripto Attività” della circolare di liquidazione del modello 730/2024, per il calcolo dell’imposta sostitutiva sul valore delle cripto-attività dovuta, analogamente a quanto previsto per l’IVAFE, nel Quadro W è necessario compilare distinti righi e indicare i giorni con riferimento a ogni singola attività finanziaria.

730/2024: compilazione quadro RW per detenzione di più c/c

Nel caso di più conti correnti detenuti presso uno stesso intermediario estero, si chiede conferma che, anche in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, si debba fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto dal contribuente, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024, denominato “ESEMPIO: due conti correnti presso lo stesso intermediario”.

Viene chiarito che, qualora il contribuente detenga più conti correnti presso uno stesso intermediario estero, lo stesso deve compilare un rigo per ogni conto posseduto e, in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, può fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024.

Quadro RW del 730: base imponibile imposta cripto

Come chiarito con la circolare n. 30/E del 2023 (paragrafo 3.7.3), la base imponibile dell’imposta sul valore delle cripto-attività “è costituita dal valore corrispondente al valore delle cripto-attività al termine di ciascun anno solare rilevato dalla piattaforma dell’exchange dove è avvenuto l’acquisto della stessa. Qualora non sia possibile rilevare il valore al 31 dicembre dell’anno di riferimento dalla piattaforma dove è stata originariamente acquistata la cripto attività, tale valore potrà essere rilevato da analoga piattaforma dove le medesime cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato delle stesse. In assenza del predetto valore deve farsi riferimento al costo di acquisto delle cripto-attività”.

Essendo detto valore un elemento utile alla determinazione della base imponibile dell’imposta sostitutiva sul valore delle cripto-attività, lo stesso non è oggetto di visto di conformità; in relazione ad esso, il controllo continua ad essere eseguito unicamente in capo al contribuente.

Si evidenzia, per completezza, che il contribuente è tenuto a documentare, su richiesta dell’Amministrazione finanziaria, il valore delle cripto-attività sulla base di elementi certi e precisi, riscontrabili tramite le diverse fonti indicate con la citata circolare.

Ne consegue che deve ritenersi esclusa la possibilità di presentare una dichiarazione sostitutiva di atto notorio in cui detti valori siano attestati dal contribuente.

-

Bonus acqua potabile: come indicarlo nel 730/2024

Il bonus acqua potabile è una agevolazione per razionalizzare l’uso dell’acqua e ridurre il consumo di contenitori di plastica.

A tal fine è previsto un credito d'imposta del 50% delle spese sostenute per l'acquisto e l'installazione di sistemi di:

- filtraggio

- mineralizzazione

- raffreddamento e/o addizione di anidride carbonica alimentare,

finalizzati al miglioramento qualitativo delle acque per il consumo umano erogate da acquedotti.

L’importo massimo delle spese su cui calcolare l’agevolazione è fissato a:

- 1.000 euro per ciascun immobile, per le persone fisiche,

- 5.000 euro per ogni immobile adibito all’attività commerciale o istituzionale, per gli esercenti attività d’impresa, arti e professioni e gli enti non commerciali.

L’ammontare delle spese agevolabili va comunicato all’Agenzia delle Entrate tra il 1° febbraio e il 28 febbraio dell’anno successivo a quello di sostenimento del costo tramite il servizio web.

Leggi anche Bonus acqua potabile 2023: domande entro il 28.02

Bonus acqua potabile 2024: come indicarlo nel Modello 730

Il bonus può essere utilizzato in compensazione tramite F24, oppure, per le persone fisiche non esercenti attività d’impresa o lavoro autonomo, anche nella dichiarazione dei redditi (Modello 730/2024)riferita all’anno della spesa e in quelle degli anni successivi fino al completo utilizzo del bonus.

Nel caso di utilizzo in dichiarazione il bonus acqua potabile va indicato nel Quadro G Crediti di imposta del Modello 730

Come specificato nelle istruzioni al modello, il bonus acqua potabile 2023 va indicato nel RIGO G15 con il codice "10"

indicando l’importo del credito spettante ottenuto applicando alle spese sostenute la percentuale prevista.

In particolare, in merito alla suddetta percentuale sul sito delle entrate viene specificato che:

"per le spese sostenute dal 1° gennaio 2023 al 31 dicembre 2023, la percentuale del credito d’imposta effettivamente fruibile è pari al 6,45% dell’importo richiesto. Ciascun beneficiario può visualizzare l’ammontare spettante tramite il proprio cassetto fiscale, accessibile dall’area riservata del sito dell’Agenzia." (Aggiornamento sul sito ADE del 25 marzo 2024)

Bonus acqua potabile 2024: la documentazione da conservare

Con la Circolare n 15/2023 è stato chiarito che il contribuente deve conservare ed esibire:

- la fattura o il documento commerciale di cui al decreto del Ministro dell’economia e delle finanze del 7 dicembre 2016 in cui è riportato il codice fiscale del soggetto richiedente il credito

- e la Comunicazione, con la relativa ricevuta di accettazione, inviata all’Agenzia delle entrate ai sensi del provvedimento del 16 giugno 2021.

Per i soggetti non tenuti ad emettere fattura elettronica, si considera valida anche l’emissione di una fattura o di un documento commerciale nel quale deve essere riportato il codice fiscale del soggetto richiedente il credito.

Il credito di imposta in esame spetta a condizione che la spesa sia sostenuta con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

-

Modello 730/2024: guida al prospetto familiari a carico

Il Modello 730/2024 contiene come ogni anno il prospetto "familiari a carico"

Nel prospetto devono essere inseriti i dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli altri familiari a carico,

o delle altre agevolazioni previste per le persone indicate in questo prospetto. Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Modello 730/2024: quali sono i familiari a carico

Sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Attenzione al fatto che nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all’estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi, pertanto, ai fini dell’attribuzione della detrazione non rientrano mai nella categoria “altri familiari”.

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne.

Se nel corso del 2023 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Modello 730/2024: le detrazioni per i familiari a carico

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir spettano solo per i figli con 21 anni o più.

Per i figli di età inferiore, esse sono state sostituite dall’assegno unico che è erogato dall’INPS a seguito di apposita richiesta.

Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’AUU eventualmente percepito.

Dal 1° marzo 2022 non spetta più la maggiorazione di 200 euro per ciascun figlio prevista per le famiglie con più di tre figli; inoltre, non spetta più l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli.

Dal 1° marzo 2022 non sono più riconosciute le maggiorazioni previste per i figli con disabilità poiché anche queste maggiorazioni sono sostituite dall’assegno unico e, in questo caso, anche per i figli con 21 anni o più.

Modello 730/2024: compilare il prospetto figli a carico

Nel prospetto familiari a carico, i righi da 2 a 5 vanno compilati come segue.

Nel rigo 2 devono essere indicati i dati relativi al primo figlio:

- Colonna 1: barrare la casella ‘F1’ se il familiare indicato è il primo figlio a carico (vale a dire quello di età anagrafica maggiore tra quelli a carico) e la casella ‘F’ per i figli successivi al primo.

- Colonna 2: barrare la casella ‘A’ se si tratta di un altro familiare.

- Colonna 3: barrare la casella ‘D’ se si tratta di un figlio con disabilità. Se viene barrata questa casella non è necessario barrare anche la casella ‘F’.

- Colonna 4 (codice fiscale): indicare il codice fiscale di ciascuno dei figli, tranne di quelli in affido preadottivo, e degli altri familiari a carico. Il codice fiscale dei figli e degli altri familiari a carico deve essere indicato, anche se non si fruisce delle relative detrazioni, che sono attribuite interamente a un altro soggetto. È altresì necessario indicare il codice fiscale dei figli a carico residenti all’estero.

- Colonna 5 (n. mesi a carico): indicare il numero dei mesi dell’anno durante i quali il familiare è stato a carico (‘12’ se il familiare è stato a carico per tutto il 2023). Se, invece, è stato a carico solo per una parte del 2023, riportare il numero dei mesi corrispondenti. Per esempio, per un figlio nato nel mese di agosto indicare ‘5’.

- Colonna 7 (percentuale): indicare la percentuale di detrazione spettante.

- Colonna 8 (detrazione 100% affidamento figli): la casella va barrata, nel caso di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione per figli a carico nella misura del 100 per cento. Si ricorda che la detrazione spetta, in mancanza di accordo, al genitore affidatario. Nel caso di affidamento congiunto o condiviso la detrazione è ripartita, in mancanza di accordo, nella misura del 50 per cento tra i genitori. Se il genitore affidatario o, in caso di affidamento congiunto, uno dei genitori affidatari non può usufruire in tutto o in parte della detrazione, per limiti di reddito, la detrazione è assegnata per intero al secondo genitore.

- Colonna 10 (n. mesi detrazione figli 21 anni o più): indicare 12 se il figlio con 21 anni o più è stato a carico per tutto il 2023. Se, invece, è stato a carico solo per alcuni mesi, riportare il numero dei mesi corrispondenti. Ad esempio, per un figlio nato ad agosto 2002 e che ha compiuto 21 anni ad agosto 2023, indicare ‘5’. Se il figlio ha avuto meno di 21 anni per tutto il 2023, questa colonna non va compilata.

Infine nella Casella “Numero figli in affido preadottivo a carico del contribuente”: indicare il numero dei figli in affido preadottivo (righi da 2 a 5 per i quali è barrata la casella ‘F’, ‘F1’ o ‘D’) per i quali nel prospetto dei familiari a carico non è stato indicato il codice fiscale, al fine di salvaguardare la riservatezza delle informazioni ad essi relative.

-

Omaggi ai dipendenti: tassabili anche se promuovono l’azienda

Con la Risposta n 89 dell'11 aprile le Entrate trattano del regime fiscale applicabile ai fini Irpef (Articoli 9 e 51, commi 1 e 3, del Tuir) dei beni in omaggio ai dipendenti, specificando che, qualora il valore dei beni assegnati dall'Istante ai propri dipendenti, superi il limite previsto dalla prima parte del terzo periodo del comma 3 dell'articolo 51 del Tuir e successive integrazioni, lo stesso costituisca reddito di lavoro dipendente concorrendo alla relativa formazione quale bene in natura determinato ai sensi del comma 3 dell'articolo 9 del Tuir (cfr. risoluzione 29 ottobre 2003, n. 202/E).

La norma di riferimento menzionata nel contesto dell'interpello da parte dell'Agenzia delle Entrate stabilisce le regole per la determinazione del reddito di lavoro dipendente, inclusa la valutazione dei benefit in natura.

Omaggi ai dipendenti: trattamento fiscale e nuovi limiti 2024

La società, che opera nel campo della produzione e commercializzazione di caffè, the, e prodotti derivati, ha esposto un quesito riguardante il regime fiscale applicabile ai fini dell'Imposta sul Reddito delle Persone Fisiche (Irpef) per determinati benefit forniti ai propri dipendenti.

Tra questi benefit sono inclusi:

- omaggi di bevande preparate nella caffetteria dell'azienda durante il turno di lavoro,

- un "Partner Markout" mensile (un sacchetto di caffè selezionato) destinato a promuovere la conoscenza dei prodotti tra i dipendenti,

- potenzialmente alcuni prodotti di merchandising offerti in occasioni speciali.

La società ha chiesto se questi beni erogati possano considerarsi irrilevanti ai fini della determinazione del reddito di lavoro dipendente, sostenendo che tali benefit hanno uno scopo prevalentemente aziendale, volto a rafforzare la conoscenza dei prodotti da parte dei dipendenti e a promuovere l'immagine aziendale.

Al riguardo, l'agenzia ha specificato che gli omaggi in questione, per quanto ''utili'' alla strategia aziendale, in concreto, soddisfano un'esigenza propria del singolo lavoratore (ad es. prendere un caffè al bisogno) e rappresentano, comunque, un arricchimento del lavoratore (ad es. i sacchetti di caffè e i prodotti di merchandising) e, pertanto, non possono considerarsi erogati nell'esclusivo interesse del datore di lavoro.

Sulla base di quanto rappresentato, si ritiene che, nel caso in esame, qualora il valore dei beni assegnati dall'Istante ai propri dipendenti, superi il limite previsto dalla prima parte del terzo periodo del comma 3 dell'articolo 51 del Tuir e successive integrazioni, lo stesso costituisca reddito di lavoro dipendente concorrendo alla relativa formazione quale bene in natura determinato ai sensi del comma 3 dell'articolo 9 del Tuir (cfr. risoluzione 29 ottobre 2003, n. 202/E)

Viene anche evidenziato che la legge di bilancio 2024, specificamente l'articolo 1, comma 16, della legge 30 dicembre 2023, n. 213, ha introdotto una deroga che, per l'anno d'imposta 2024, eleva il limite, entro il quale il valore dei beni ceduti e dei servizi prestati gratuitamente ai dipendenti non concorre alla formazione del reddito, ordinariamente pari a euro 258,23 portandolo a 1.000 euro (e fino a 2.000 euro per i lavoratori con figli a carico).

Questo significa, spiega l'agenzia, che per il 2024, fino a questo importo, i benefit aziendali non aumentano il reddito imponibile dei dipendenti.

Allegati: -

Semplificazioni dichiarazioni 2024: l’Agenzia delle Entrate chiarisce

Pubblicata l'11 aprile 2024 la Circolare dell'Agenzia delle Entrate n. 8 in merito alle novità nei modelli dichiarativi introdotti dal cd. Decreto Adempimenti tributari (D. Lgs 1/2024 "Razionalizzazione e semplificazione delle norme in materia di adempimenti tributari"). In una guida di 32 pagine vengono forniti chiarimenti in merito a:

- semplificazioni per le persone fisiche non titolari di partita IVA

- semplificazioni per i titolari di partita IVA

- Semplificazioni per i sostituti d'imposta

- Revisione dei termini di presentazione della dichiarazione.

Dichiarazioni 2024: semplificazioni per le persone fisiche non titolari di partita IVA

Per quanto riguarda le persone fisiche non titolari di partita IVA le principali semplificazioni riguardano:

- una modalità di presentazione semplificata della dichiarazione dei redditi precompilata in favore dei titolari di redditi di lavoro dipendente, incluse le pensioni, e assimilati a quelli di lavoro dipendente che utilizzano il modello di dichiarazione 730. In particolare, l’Agenzia delle Entrate renderà disponibili al contribuente, in modo analitico all'interno di un'apposita sezione, le informazioni in proprio possesso, che possono essere confermate o modificate. Tali informazioni, una volta definite, saranno riportate in via automatica nei campi corrispondenti della dichiarazione dei redditi modello 730, facilitando la compilazione della dichiarazione precompilata.

- l'estensione dell'utilizzo del modello di dichiarazione 730. A partire dalle dichiarazioni presentate nel 2024, sono introdotte novità relativamente all’ambito soggettivo e oggettivo di presentazione del modello di dichiarazione dei redditi semplificato (c.d. “modello 730”). In particolare, la possibilità di presentare la dichiarazione semplificata sarà progressivamente estesa a tutti i contribuenti non titolari di partita Iva. Ad esempio, tale modello potrà essere presentato, a regime, anche da parte dei soggetti, non titolari di partita Iva, che non conseguono redditi di lavoro dipendente o assimilati, ma esclusivamente redditi di capitale. Con futuri provvedimenti del Direttore dell’Agenzia delle Entrate sarà stabilita la graduale inclusione di nuove tipologie reddituali tra quelle dichiarabili mediante il modello 730 semplificato.

- possibilità di riportare nel modello 730 i redditi di capitale di fonte estera soggetti a imposizione sostitutiva.

- possibilità per i soggetti che presentano il modello dichiarativo 730 di poter ora richiedere direttamente all’Agenzia l’eventuale rimborso dell’imposta o effettuare il pagamento dell’importo dovuto, pur in presenza di un sostituto d’imposta tenuto a effettuare il conguaglio

Semplificazioni titolari partita IVA nella dichiarazione dei redditi 2024

Per quanto riguarda i titolari di partita IVA, i chiarimenti offerti dall'Agenzia delle Entrate nel documento di prassi in commento includono:

- modelli dichiarativi Redditi, Iva e Irap più snelli grazie alla progressiva eliminazione delle informazioni non rilevanti ai fini della liquidazione dell’imposta o acquisibili dall’Agenzia delle Entrate dalle banche dati proprie, oppure, nella titolarità di altre amministrazioni. La riduzione delle informazioni interesserà in particolare i crediti d’imposta derivanti da agevolazioni per gli operatori economici. In pratica, è progressivamente eliminato l’obbligo di indicare in dichiarazione i crediti d’imposta per i quali è riconosciuto il solo utilizzo tramite “compensazione orizzontale” finalizzata ad estinguere debiti. Per quelli per cui permane l’obbligo di indicazione nelle dichiarazioni annuali, è stabilito, invece, che il mancato riporto nei modelli dichiarativi delle informazioni ad essi relative non comporta la decadenza dal beneficio, sempre che i crediti d’imposta siano spettanti. Tale previsione non vale per i crediti d’imposta qualificati come aiuti di Stato o aiuti de minimis.

- Estensione anche a lavoratori autonomi e imprenditori, seppur in fase di sperimentazione, della dichiarazione dei redditi precompilata.

Semplificazioni per i sostituti d’imposta

Per quanto riguarda i sostituti d'imposta il documento di prassi fornisce chiarimenti in merito a:

- l'eliminazione della Certificazione Unica relativa ai compensi corrisposti a soggetti che applicano il regime forfetario o il regime fiscale di vantaggio. Resta fermo l’obbligo di invio della CU relativamente ai compensi erogati ai contribuenti forfetari ovvero in regime di vantaggio nel corso dell’anno d’imposta 2023, assolto entro il 18 marzo 2024

- Semplificazione della dichiarazione annuale dei sostituti d'imposta

Revisione dei termini di presentazione della dichiarazione

Revisionati anche i termini ordinari di presentazione delle dichiarazioni

- in materia di imposte sui redditi (modello Redditi) e Irap,

- inclusa la dichiarazione dei sostituti d’imposta (modello 770),

per gli anni 2024 e seguenti, fermi restando i termini relativi alla presentazione del modello 730.

-

730/2024: dichiarazione presentata dagli eredi

Aperta la campagna dei dichiarativi 2024 l'Agenzia delle Entrate ha pubblicato il Modello 730/2024 da utilizzare per i redditi del periodo di imposta 2023.

Il Modello 730/2024 può essere utilizzato anche dagli eredi per dichiarare i redditi percepiti nell'anno d'imposta 2023 dal soggetto deceduto.

In dettaglio, per le persone decedute dal 1° gennaio 2023 al 30 settembre 2024, la dichiarazione dei redditi relativa all’anno d’imposta 2023 può essere presentata utilizzando il modello 730/2024 che va presentato, entro il 30 settembre, al Caf o professionista abilitato o presentato telematicamente all’Agenzia delle entrate.

Attenzione al fatto che il modello 730 non può essere consegnato:

- né al sostituto d’imposta della persona fisica deceduta

- né al sostituto d’imposta dell’erede.

Per le persone decedute successivamente al 30 settembre 2024, la dichiarazione dei redditi per l’anno d’imposta 2023 può essere presentata utilizzando esclusivamente il Modello Redditi PF 2024 entro i termini previsti e in particolare come specificato nelle istruzioni:

- entro il 15 ottobre 2024 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Il 730/2024 presentato dagli eredi

Chi presenta la dichiarazione per conto di terzi deve compilare due moduli del frontespizio riportando in entrambi il codice fiscale del contribuente (deceduto o minore o tutelato o rappresentato o beneficiario) e quello del soggetto che presenta la dichiarazione per conto di altri ovvero il codice fiscale dell’erede o del rappresentante o tutore o amministratore di sostegno.

Nel primo modulo del frontespizio del 730:

- barrare la casella “Dichiarante”;

- barrare la casella: ‘Deceduto’ – nel caso di dichiarazione dei redditi presentata dall’erede del contribuente deceduto. In tal caso occorre compilare con la lettera “A” anche la casella “730 senza sostituto” presente nel frontespizio del modello 730 e barrare la casella “Mod. 730 dipendenti senza sostituto” presente nella sezione “Dati del sostituto d’imposta che effettuerà il conguaglio”.

- riportare i dati anagrafici ed i redditi del contribuente cui la dichiarazione si riferisce.

Nel secondo modulo del frontespizio del 730 è necessario:

- barrare nel rigo “Contribuente”, la casella “Rappresentante o tutore Tutore o erede”. Per l’erede è necessario compilare anche la casella “Data carica erede”;

- compilare soltanto i riquadri “Dati anagrafici” e “Residenza anagrafica”, incluso il rigo “Telefono e posta elettronica”, riportando i dati dell'erede. Non deve essere compilato il campo “data della variazione” e non deve essere barrata la casella “Dichiarazione presentata per la prima volta”.

Termini di versamento da parte degli eredi per il 730/2024

Per le persone decedute nel 2023 o i soggetti deceduti entro il 28 febbraio 2024 i versamenti devono essere effettuati dagli eredi nei termini ordinari.

Per le persone decedute successivamente, i termini sono prorogati di sei mesi e scadono quindi il 30 dicembre 2024.

-

Spese sanitarie 730/2024 per familiari non a carico con patologie esenti

Nella dichiarazione dei redditi 2024, le spese relative alle patologie che danno diritto all’esenzione dalla partecipazione alla spesa sanitaria pubblica possono essere portate in detrazione anche se sono state sostenute per conto di propri familiari non a carico, affetti dalle citate patologie.

La detrazione, in questo caso, è ammessa solamente per la parte di spese che non ha trovato capienza nell’IRPEF dovuta dal familiare affetto dalla patologia e nel limite massimo di euro 6.197,48 annui. Se il familiare affetto dalla patologia ha presentato o è tenuto a presentare una propria dichiarazione dei redditi, l’ammontare delle spese che non ha trovato capienza nell’imposta deve essere desunto nelle annotazioni del Mod. 730-3 o nel quadro RN del Modello REDDITI di quest’ultimo.

Se il contribuente affetto dalla patologia esente non possiede redditi o possiede redditi tali da comportare un’imposta interamente assorbita dalle detrazioni soggettive (e quindi non è tenuto a presentare la dichiarazione) è possibile, invece, indicare l’intero importo delle spese.Per poter portare in detrazione le citate spese, i documenti che le certificano possono essere intestati al contribuente che ha effettuato il pagamento, con l’indicazione del familiare a favore del quale la spesa sanitaria è stata sostenuta, ovvero al soggetto malato. In tal caso la detrazione è però ammessa solamente se quest’ultimo annota sul documento stesso, con valore di “autocertificazione”, quale parte della spesa è stata sostenuta dal familiare.

La detrazione per le spese sanitarie per familiari non a carico affetti da patologie esenti compete per l’intero importo, a prescindere dall’ammontare del reddito complessivo

Dall’anno d’imposta 2020, la detrazione per le spese sanitarie relative a patologie esenti dalla partecipazione alla spesa sanitaria pubblica spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”, fatta eccezione per l’acquisto di medicinali e di dispositivi medici e delle prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al SSN.

Devono essere comprese nell’importo anche le spese indicate nella CU (punti da 341 a 352) con il codice 2.

Come chiarito dall'Agenzia delle Entrate la documentazione da controllare e conservare per le spese relative a patologie esenti dalla partecipazione alla spesa sanitaria pubblica sostenute per familiari non a carico sono le seguenti:

1) Il soggetto affetto dalla patologia ha presentato un modello 730 o REDDITI:

- Certificazione rilasciata dalla ASL che attesti la patologia con l’indicazione dell’eventuale codice numerico identificativo,

- Certificato medico che attesti il collegamento tra le spese e la patologia esente, ovvero autocertificazione,

- Modello 730-3 o REDDITI dal quale si evinca la parte di spesa che non ha trovato capienza nell’IRPEF del soggetto affetto dalla malattia,

- Fatture, ricevute fiscali e eventuali scontrini dai quali risulti che le spese sono state sostenute dal familiare che intende beneficiare della detrazione, anche con apposita annotazione del soggetto affetto dalla patologia per i documenti a questo intestati; l’annotazione dovrà riportare anche la misura delle spese attribuibili al familiare.

2) Il soggetto affetto dalla patologia non ha presentato alcuna dichiarazione non essendovi tenuto:

- Certificazione rilasciata dalla ASL che attesti la patologia con l’indicazione dell’eventuale codice numerico identificativo,

- Certificato medico che attesti il collegamento tra le spese e la patologia esente, ovvero autocertificazione,

- Autocertificazione del soggetto affetto dalla patologia che attesti di non essere tenuto a presentare la dichiarazione,

- Fatture, ricevute fiscali e eventuali scontrini dai quali risulti che le spese sono state sostenute dal familiare che intende beneficiare della detrazione, anche con apposita annotazione del soggetto affetto dalla patologia per i documenti a questo intestati; l’annotazione dovrà riportare anche la misura delle spese attribuibili al familiare.

Si ricorda che, in entrambi i casi, se la prestazione non è resa da strutture pubbliche o private accreditate al SSN l’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio. In mancanza di tale documentazione, ricevuta del versamento bancario o postale, ricevuta del pagamento effettuato tramite carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati.

Per i dati che devono essere riportati sullo scontrino fiscale valgono le stesse indicazioni fornite con riferimento alle spese mediche (natura, qualità, eccetera).

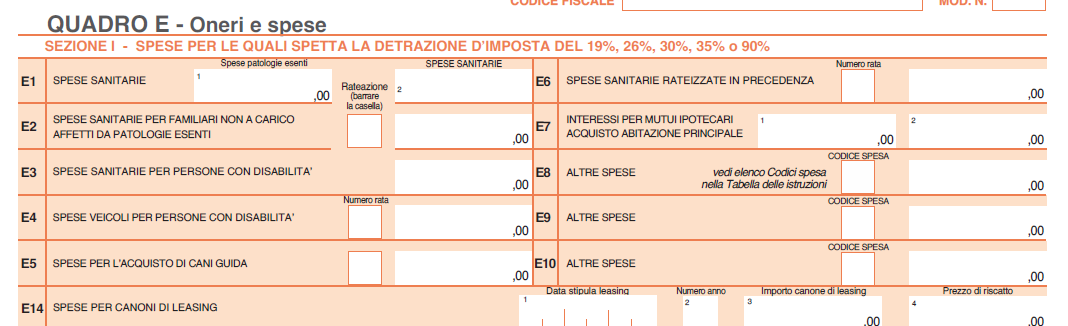

Dove indicare le spese per familiari non a carico con patologie esentiModello Redditi PF 2024: sezione I del quadro RP (rigo RP2) 730/2024: sezione I del quadro E (rigo E2) -

Credito d’imposta canoni locazione non percepiti: dove indicarli nel 730/2024

Il Modello 730/2024 ospita anche il credito di imposta per canoni di locazione non riscossi per morosità del conduttore.

Nel dettaglio, l’art. 26 del Tuir dispone che per le imposte versate sui canoni venuti a scadenza e non percepiti, come da accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità, è riconosciuto un credito d’imposta di pari ammontare.

Il credito di imposta va indicato nel quadro G crediti d'imposta del Modello 730/2024.

Credito d'imposta canoni locazione non percepiti: indicazione nel 730/2024

Nel quadro G, tra gli altri, vanno indicati i crediti di imposta per canoni non percepiti per morosità del conduttore.

In dettaglio il credito figura nel rigo G2 del quadro G

Per determinare il credito d’imposta spettante è necessario calcolare le imposte pagate in più relativamente ai canoni non percepiti riliquidando la dichiarazione dei redditi di ciascuno degli anni per i quali, in base all’accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità del conduttore, sono state pagate maggiori

imposte per effetto di canoni di locazione non riscossi.

Nell’effettuare le operazioni di riliquidazione si deve tener conto della rendita catastale degli immobili e di eventuali rettifiche ed accertamenti operati dagli uffici.

Ai fini del calcolo del credito d’imposta spettante non rileva, invece, quanto pagato ai fini del contributo al servizio sanitario nazionale.

Attenzione: l’eventuale successiva riscossione totale o parziale dei canoni per i quali si è usufruito del credito d’imposta come sopra determinato, comporterà l’obbligo di dichiarare tra i redditi soggetti a tassazione separata (salvo opzione per la tassazione ordinaria) il maggior reddito imponibile rideterminato, anche nell’ipotesi di contratto di locazione per il quale il contribuente abbia deciso di avvalersi dell’opzione per la “cedolare secca”.

Il credito d’imposta in questione può essere indicato nella prima dichiarazione dei redditi utile successiva alla conclusione del procedimento giurisdizionale di convalida dello sfratto e comunque non oltre il termine ordinario di prescrizione decennale.

In ogni caso, qualora il contribuente non intenda avvalersi del credito d’imposta nell’ambito della dichiarazione dei redditi, ha la facoltà di presentare agli uffici finanziari competenti, entro i termini di prescrizione sopra indicati, apposita istanza di rimborso.

Per quanto riguarda i periodi d’imposta utili cui fare riferimento per la rideterminazione delle imposte e del conseguente credito, vale il termine di prescrizione ordinaria di dieci anni e, pertanto, si può effettuare detto calcolo con riferimento alle dichiarazioni presentate negli anni precedenti, ma non oltre quelle relative ai redditi 2013, sempreché per ciascuna delle annualità risulti accertata la morosità del conduttore nell’ambito del procedimento di convalida dello sfratto conclusosi nel 2023.

-

Bonus mobili: la detraibilità nel 730/2024

Ai contribuenti che fruiscono della detrazione prevista dall’art. 16-bis del TUIR, per gli interventi di recupero del patrimonio edilizio, è riconosciuta una detrazione, pari al 50 per cento delle spese sostenute, per l’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo dell’immobile oggetto di interventi di recupero edilizio (c.d. Bonus mobili).

La Legge di bilancio 2022 ha previsto:

- l’estensione del beneficio anche alle spese documentate sostenute negli anni 2022, 2023 e 2024,

- e la riduzione del massimale di spesa agevolabile che, per l’anno 2022, non deve essere superiore a 10.000 euro,

- inoltre ha modificato i riferimenti in termini di classi energetiche, prevedendo che:

- per le spese sostenute a partire dal 1° gennaio 2022, i grandi elettrodomestici devono essere di classe non inferiore alla classe A per i forni, alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie, alla classe F per i frigoriferi e i congelatori, per le apparecchiature per le quali sia prevista l'etichetta energetica, finalizzati all'arredo dell'immobile oggetto di ristrutturazione.

Fino al periodo di imposta 2021, detti grandi elettrodomestici dovevano essere di classe non inferiore alla A+, nonché A per i forni, e per le apparecchiature per le quali sia prevista l’etichetta energetica.

Bonus mobili: la detraibilità nel 730/2024

Il bonus mobili va indicato nel Quadro E del Modello 730/2024 nel rigo E57

Nelle colonne 1 e 3 (Numero rata): indicare per ciascuna unità abitativa oggetto di ristrutturazione il numero di rata.

Nelle colonne 2 e 4 (Spesa arredo immobile): indicare la spesa sostenuta entro il limite di 8.000 euro per le spese sostenute nel 2023, 10.000 euro per le spese sostenute fino al 31 dicembre 2020 o nel 2022, e 16.000 euro per le spese sostenute nel 2021.

Ad esempio, se nel 2014 sono state sostenute spese per l’arredo di un immobile pari a 15.000 euro, indicare ‘10’ nella colonna 1 “Numero rata” e 10.000 nella colonna 2 “Spesa arredo immobile”.

In presenza di più di un immobile ristrutturato va compilato un quadro aggiuntivo ricordando di numerare progressivamente la casella “Mod. N.” posta in alto a destra del ModelloBonus mobili: condizioni per la detraibilità nel 730/2024

La detrazione spetta solo se sono state sostenute spese per i seguenti interventi di recupero del patrimonio edilizio:

- manutenzione ordinaria effettuati sulle parti comuni di edificio residenziale;

- manutenzione straordinaria, restauro, risanamento conservativo e ristrutturazione edilizia sulle parti comuni di edificio residenziale e su singole unità immobiliari residenziali;

- ricostruzione o ripristino dell’immobile danneggiato a seguito di eventi calamitosi;

- ristrutturazione di interi fabbricati, da parte di imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedono entro sei mesi dal termine dei lavori all’alienazione o assegnazione dell’immobile.

Ulteriori interventi riconducibili alla manutenzione straordinaria sono quelli finalizzati al risparmio energetico volti all’utilizzo di fonti rinnovabili di energia e/o alla sostituzione di componenti essenziali degli impianti tecnologici.

Nel caso di interventi effettuati sulle parti comuni condominiali è ammessa la detrazione solo per gli acquisti dei beni agevolati finalizzati all’arredo delle parti comuni (ad esempio, guardiole, appartamento del portiere).

La data di inizio dei lavori di ristrutturazione deve essere anteriore a quella in cui sono sostenute le spese per l’acquisto di mobili e di grandi elettrodomestici, ma non è necessario che le spese di ristrutturazione siano sostenute prima di quelle per l’arredo dell’abitazione.

Qualora l’acquisto dei mobili e grandi elettrodomestici è destinato ad un unico immobile facente parte di un edificio interamente ristrutturato da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, per data “inizio lavori” si intende la data di acquisto o di assegnazione dell’immobile.

La detrazione spetta per le spese sostenute per l’acquisto di mobili o grandi elettrodomestici nuovi.

In particolare, rientrano tra i grandi elettrodomestici: frigoriferi, congelatori, lavatrici, asciugatrici, lavastoviglie, apparecchi per la cottura, stufe elettriche, piastre riscaldanti elettriche, forni a microonde, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici.

È consentito portare in detrazione anche le spese di trasporto e di montaggio dei beni acquistati.

Dal 1° gennaio 2023 al 31 dicembre 2023, la detrazione spetta su un ammontare massimo di spesa non superiore a 8.000 euro.

La detrazione è ripartita in 10 rate di pari importo.

I limiti di spesa sono riferiti alla singola unità immobiliare, comprensiva delle pertinenze, o alla parte comune dell’edificio oggetto di ristrutturazione, a prescindere dal numero dei contribuenti che partecipano alla spesa.

Il pagamento delle spese deve essere effettuato mediante bonifici bancari o postali (in tal caso non è necessario utilizzare l’apposito bonifico soggetto a ritenuta previsto per le spese di ristrutturazione edilizia) oppure mediante carte di credito o carte di debito. In questo ca so, la data di pagamento è individuata nel giorno di utilizzo della carta di credito o di debito da parte del titolare, evidenziata nella ricevuta telematica di avvenuta transazione. Non è consentito, invece, effettuare il pagamento mediante assegni bancari, contanti o altri mezzi di pagamento.

È necessario conservare la documentazione attestante l’effettivo pagamento (ricevute dei bonifici, ricevute di avvenuta transazione per i pagamenti mediante carte di credito o di debito, documentazione di addebito sul conto corrente) e le fatture di acquisto dei beni con la specificazione della natura, qualità e quantità dei beni e servizi acquisiti.

È ammessa la detrazione anche per l’acquisto di mobili e grandi elettrodomestici acquistati con il finanziamento a rate.

-

Spese per i cani guida: detrazione nel 730/2024

Nel Modello 730/2024 è possibile detrarre le spese per l'acquisto dei cani guida dei contribuenti non vedenti.

La detrazione spetta per l'intero ammontare del costo sostenuto ma è limitata all'acquisto di un solo cane guida una sola volta in un periodo di quattro anni, salvo in casi di perdita dell'animale.

Chiarimenti in merito sono stati forniti nella Circolare n 14/2023.

730/2024: detraibilità spese per acquisto cani guida

La detrazione per le spese di acquisto di cani guida spetta, nella misura del 19 per cento, ai contribuenti non vedenti o ai familiari su cui sono a carico.

I non vedenti sono le persone colpite da cecità assoluta, parziale, o che hanno un residuo visivo non superiore a un decimo ad entrambi gli occhi con eventuale correzione.

Gli artt. 2, 3 e 4 della l. n. 138 del 2001; cui si rimanda per approfondimenti, individuano esattamente le varie categorie di non vedenti aventi diritto alle agevolazioni fiscali, fornendo la definizione di ciechi totali, parziali e ipovedenti gravi.

Attenzione al fatto che la detrazione spetta una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale, e può essere calcolata sull’intero ammontare del costo sostenuto (Circolare 22.12.2000 n. 238, paragrafo 1.3).

La detrazione spetta anche per l’acconto versato in un anno d’imposta precedente rispetto a quello in cui è acquistato il cane guida.

In tal caso la detrazione è riconosciuta, in relazione al predetto ammontare, solo se l’acquisto è effettuato entro la data di presentazione della dichiarazione dei redditi relativa all’anno di imposta in cui è stato effettuato il versamento dell’acconto.

La detrazione può essere ripartita in quattro rate annuali di pari importo o in unica soluzione a scelta del contribuente.

La detrazione per l’acquisto del cane guida spetta anche al familiare del quale il soggetto non vedente risulti fiscalmente a carico, a differenza di quelle per il mantenimento del cane.

La detrazione per le spese per l’acquisto cani guida compete per l’intero importo, a prescindere dall’ammontare del reddito complessivo (art. 15, comma 3-quater, del TUIR).

Dall’anno d’imposta 2020, la detrazione per le spese per l’acquisto di cani guida spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Spese per acquisto cani guida: indicazione nel 730/2024

Le spese per l’acquisto di cani guida vanno indicate nel rigo E5 del QUADRO E

Nel dettaglio nel rigo E5 occorre indicare la spesa sostenuta dai ciechi per l’acquisto del cane guida.

La detrazione spetta per l’intero ammontare del costo sostenuto ma con riferimento all’acquisto di un solo cane e una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale.

La detrazione può essere ripartita in quattro rate annuali di pari importo, indicando nell’apposita casella del rigo il numero corrispondente alla rata di cui si vuole fruire e l’intero importo della spesa sostenuta.730/2024: la detraibilità delle spese per mantenimento cani guida

Si evidenzia inoltre che dall’imposta lorda si detrae nella misura forfetaria di euro 1.000 la spesa sostenuta per il mantenimento dei cani guida, sostenuta dai non vedenti. Per avere tale detrazione occorre barrare la casella predisposta nel rigo E81.

La detrazione spetta esclusivamente al soggetto non vedente e non anche alle persone di cui questi risulti fiscalmente a carico a prescindere dalla documentazione della spesa effettivamente sostenuta.

Dall’anno d’imposta 2020 la fruizione di questa detrazione varia in base all’importo del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro.

In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro. Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

Nella Circolare n 15/2023 sono stati forniti ulteriori approfondimenti.