-

Reverse charge: la dicitura da indicare in fattura nella triangolazione

Con la Risposta a interpello n. 111/2026, l'Agenzia delle Entrate ha chiarito il regime IVA applicabile a un'operazione a catena che coinvolge tre soggetti stabiliti in tre diversi Stati membri dell'Unione europea.

L'istante è una società residente ai fini IVA in Germania, attiva nel commercio e nella distribuzione di mobili e accessori, priva di registrazione o stabile organizzazione in Italia.Nel 2023, la struttura delle cessioni era la seguente:

- un cedente polacco vendeva i beni alla società tedesca (istante);

- la società tedesca li rivendeva a un acquirente italiano;

- il trasporto dei beni avveniva direttamente dalla Polonia all'Italia, curato dall'istante stessa.

La società tedesca aveva dichiarato in Germania:

- l'acquisto dal cedente polacco come acquisto intracomunitario di beni;

- la rivendita verso il cessionario italiano come cessione intracomunitaria di beni.

La fattura emessa nei confronti del cessionario italiano non conteneva alcun riferimento all'art. 141 della Direttiva IVA, né l'indicazione "reverse charge", né la designazione dell'acquirente italiano quale debitore d'imposta.

Vediamo se l'operazione è considerabile come in reverse charge.

Reverse charge: cosa indicare in fattura nella triangolazione

L'Agenzia tratta il tema delle operazioni a catena tra soggetti stabiliti in diversi Stati europei, disciplinata dall’articolo 36-bis della direttiva Iva, introdotta nel 2018 dalla cosiddetta “direttiva quick fixes”.

La norma, recepita nell’ordinamento italiano nell’articolo 41ter del Dl n. 331/1993, stabilisce il trattamento Iva delle ipotesi di cessioni successive di beni oggetto di un unico trasporto intracomunitario dal primo cedente all’ultimo acquirente della catena.

Gli elementi che configurano l’applicazione della norma:

- i beni devono essere ceduti in successione: pertanto, è necessario che almeno tre soggetti siano coinvolti nell'operazione a catena

- devono essere spediti o trasportati da uno Stato membro verso un altro Stato membro

- devono essere trasportati o spediti direttamente dal primo cedente all'ultimo acquirente della catena.

La spedizione o il trasporto dei beni vengono imputati alla cessione effettuata nei confronti dell'operatore intermedio, che effettua un acquisto intracomunitario, qualora questi fornisca al suo cedente un numero di identificazione Iva diverso da quello dello Stato membro da cui i beni sono spediti o trasportati.

Qualora 'operatore intermedio fornisca al suo cedente un numero di identificazione Iva dello Stato membro da cui i beni sono spediti o trasportati, può considerarsi acquisto intracomunitario quello effettuato dall'acquirente dell'operatore intermedio.

Di conseguenza la successiva cessione dall’operatore intermedio all’acquirente destinatario sarà un’operazione interna, con conseguente necessità di identificazione Iva nel suo Stato membro.

Nel caso di specie una società, con sede in Germania e non registrata ai fini Iva in Italia, vende mobili acquistandoli da fornitori in Polonia e rivendendoli a clienti europei. I beni in questione sono stati rivenduti a un’azienda italiana. Il trasporto è avvenuto direttamente dalla Polonia all’Italia ed è stato organizzato dalla società tedesca.

Quest’ultima considera l’operazione come una triangolazione intracomunitaria. Il fornitore polacco ha fatturato alla partita Iva tedesca, e la compagine tedesca ha fatturato al cliente italiano, dichiarando in Germania sia l’acquisto che la vendita come operazioni intracomunitarie.

Tuttavia, nella fattura verso il cliente italiano non ha indicato né il riferimento normativo della triangolazione né l’inversione contabile.

Nonostante ciò, il cliente italiano ha già versato l’Iva con il meccanismo del reverse charge. La società chiede quindi se può applicare il regime delle triangolazioni e, in caso contrario, quali sanzioni potrebbero esserci.

In particolare, consapevole di non aver indicato in fattura il reverse charge né il riferimento alla triangolazione, la società sostiene che tale omissione potrebbe essere sanata a posteriori, emettendo una nota di credito al cliente italiano e una nuova fattura corretta. A sostegno della propria tesi, richiama anche la giurisprudenza della Corte di giustizia Ue, che distingue tra rettifica di fattura ed emissione tardiva della fattura corretta, ipotizzando che gli effetti del regime potessero operare dal momento della regolarizzazione.

La risposta dell’Agenzia

L’Agenzia delle entrate non entra nel merito di questa ricostruzione perché affronta la questione da un punto di vista diverso.

Il fulcro della questione non è infatti la mancanza delle diciture in fattura, ma la qualificazione stessa dell’operazione.

Nel dettaglio, individua la disciplina di riferimento proprio dell’articolo 36-bis della Direttiva Iva sulle operazioni a catena, precisando inoltre che occorre individuare con precisione a quale cessione deve essere attribuito il trasporto intracomunitario.

Nel caso concreto, la società tedesca ha organizzato il trasporto dei beni dalla Polonia all’Italia.

Questo elemento la qualifica come “operatore intermedio”.

Inoltre, la stessa ha comunicato al fornitore polacco una partita Iva tedesca, quindi diversa da quella dello Stato di partenza dei beni.

Applicando la regola generale prevista dal richiamato articolo 36-bis, il trasporto viene imputato alla cessione effettuata nei confronti dell’operatore intermedio, cioè alla vendita tra il fornitore polacco e la società tedesca.

Questa diventa quindi l’unica cessione intracomunitaria non imponibile.

Di conseguenza, il passaggio successivo, ossia la rivendita al cliente italiano, perde la natura di cessione intracomunitaria e diventa un’operazione interna in Italia.

Ciò comporta la necessità, per la società tedesca, di identificarsi in Italia.

Infine, l’Agenzia dichiara inammissibile la parte dell’interpello relativa alle sanzioni: lo strumento dell’interpello serve a chiarire l’interpretazione delle norme, ma non a ottenere una quantificazione preventiva delle possibili violazioni, che resta demandata all’attività di controllo.

Allegati: -

Fondo idrico: contributo alle imprese con domanda entro l’8 giugno

Entro l'8 giugno si può presentare domanda al Fondo idrico – SFNIISSI, lo Strumento Finanziario Nazionale per gli Investimenti Infrastrutturali e per la Sicurezza nel Settore Idrico.

Vediamo i beneficiari della agevolazione e le regole per le domande.

Fondo idrico SFNIISSI: imprese beneficiare del contributo

Invitalia ha pubblicato le regole per lo SFNIISSI la misura rivolta alle imprese del settore idrico.

La dotazione complessiva della agevolazione è di un miliardo di euro, finanziato con risorse del Fondo Next Generation EU per modernizzare le infrastrutture idriche del Paese.

Lo SFNIISSI sostiene gli investimenti nel settore idrico e facilita l’accesso alle risorse finanziarie necessarie per realizzare infrastrutture moderne, sicure ed efficienti su tutto il territorio nazionale.

Si vuole rendere sostenibili, anche dal punto di vista economico-finanziario, i progetti infrastrutturali legati alla gestione delle risorse idriche.

In questo modo contribuisce a ridurre il divario di redditività degli investimenti, garantendone l'idoneità al finanziamento bancario e favorendo al contempo processi di razionalizzazione e aggregazione tra i gestori del servizio idrico.

Possono partecipare imprese del settore idrico o soggetti pubblici che svolgono attività analoghe, di qualsiasi dimensione, operanti su tutto il territorio nazionale.

Le domande possono essere inviate solo online tramite la Piattaforma SFNIISSI, gestita da Invitalia, fino alle ore 11.59 dell'8 giugno 2026, dopo la proroga che ha posticipato la scadenza originariamente fissata al 28 maggio 2026.

Le sovvenzioni sono erogate nella forma del contributo a fondo perduto e coprono fino al 90% del costo per progetti di efficientamento e sicurezza strutturale e fino all'85% per interventi di riduzione delle perdite tramite digitalizzazione.

Lo Strumento è stato istituito dall’articolo 24 del decreto-legge n. 19 del 19 febbraio 2026, in attuazione della Decisione di esecuzione del Consiglio ECOFIN del 27 novembre 2025.

Fondo idrico SFNIISSI: imprese beneficiare del contributo

Possono presentare Domanda di Sovvenzione, in qualità di Proponente:

- le imprese, o soggetti del settore pubblico

- che svolgono attività analoghe, di qualsiasi dimensione e operanti sull’intero territorio nazionale

- che, alla data di presentazione della Domanda di Sovvenzione, si trovano nelle seguenti condizioni:

- a) essere regolarmente costituite e iscritte nel Registro delle imprese; le imprese non residenti nel territorio italiano devono dimostrare il possesso della personalità giuridica riconosciuta nello Stato di residenza, attestata dall’omologo registro delle imprese; per tali soggetti, inoltre, fermo restando il possesso, alla data di presentazione della domanda di sovvenzione, degli ulteriori requisiti previsti dal presente Avviso, deve essere dimostrata, pena la decadenza dal beneficio, alla data di richiesta della prima erogazione dell’agevolazione, la disponibilità di almeno una sede sul territorio italiano;

- b) essere nel pieno e libero esercizio dei propri diritti, non essere in liquidazione volontaria e non essere sottoposte a procedure concorsuali con finalità liquidatorie;

- c) essere in regola con le disposizioni vigenti in materia obblighi contributivi;

- d) essere titolari di concessione di derivazione idrica rilasciata dall’amministrazione competente ai sensi dell’articolo 89 del decreto legislativo 31 marzo 1998, n. 112, ovvero, nei casi di richiesta di rilascio o rinnovo della medesima concessione, titolari dell’utenza di prelievo delle acque formalmente riconosciuta dall’amministrazione concedente;

- e) essere un soggetto gestore del servizio idrico integrato accreditato all’anagrafica operatrice di cui all’articolo 5 della delibera n. 347/2012/R/IDR, del 2 agosto 2012 e ss.mm.ii., dell’Autorità di regolazione per energia reti e ambiente (ARERA) ovvero operante nei territori delle Province autonome di Trento e di Bolzano con affidamento della gestione del servizio idrico conforme alla normativa vigente.

Fondo idrico SFNIISSI: presenta la domanda

Le domande possono essere inviate solo online tramite la Piattaforma SFNIISSI, gestita da Invitalia, fino alle ore 11.59 dell'8 giugno 2026, dopo la proroga che ha posticipato la scadenza originariamente fissata al 28 maggio 2026.

I termini e le modalità di presentazione sono definiti nell'avviso pubblico.

Per presentare le domande di sovvenzione è necessario accreditarsi, dal 29 aprile, sulla piattaforma dedicata.

-

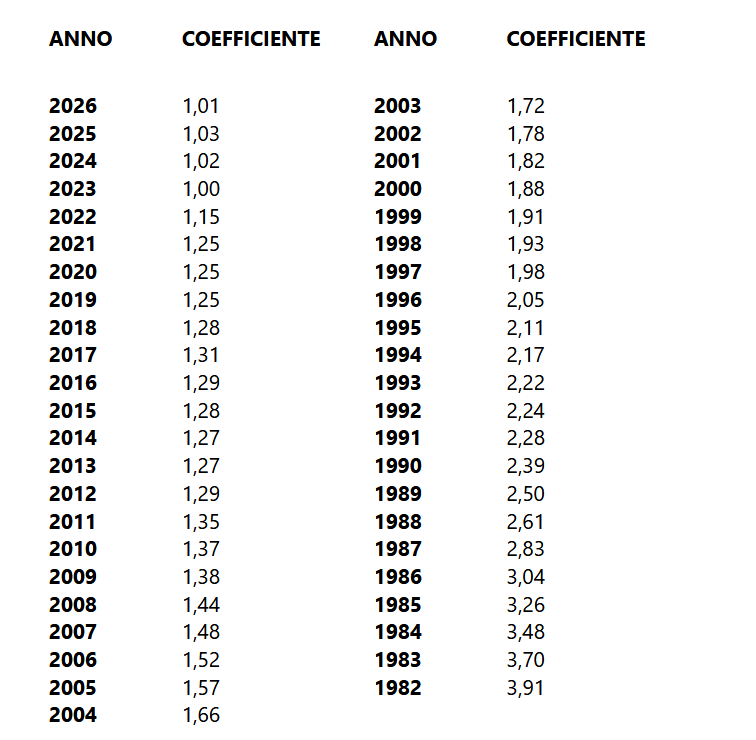

IMU 2026: i coefficienti per i fabbricati D

Pubblicato in GU n 62 del 16 marzo il Decreto MEF 6 marzo con l'aggiornamento dei coefficianti per l'anno 2026 per i fabbricati classificabili nel gruppo catastale D ai fini del calcolo dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi).

IMU 2026: i coefficienti per i fabbricati D

In particolare, agli effetti dell'applicazione dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi) dovute per l'anno 2026, per la determinazione del valore dei fabbricati di cui all'articolo 1, comma 746, della legge 27 dicembre 2019, n. 160, i coefficienti di aggiornamento sono stabiliti nelle seguenti misure.

-

Bonus pubblicità 2026: pubblicato l’elenco dei richiedenti

Con un avviso del 1 giugno il Dipartimento per l'informazione e l'editoria ha comunicato la pubblicazione dell'elenco dei richiedenti del bonus pubblicità 2026 trasmesso dall’Agenzia delle entrate, per l'accesso credito d’imposta per gli investimenti pubblicitari incrementali realizzati nel 2026 su quotidiani e periodici, cartacei e online.

L'elenco riporta la denominazione e l’importo teoricamente spettante per gli investimenti dichiarati nel modulo di richiesta anche se non ancora realizzati, con la percentuale provvisoria del contributo pari al 27% del credito richiesto.

Si ricorda che si tratta di comunicazioni di prenotazione e che la procedura richiede anche una dichiarazione sostitutiva degli investimenti effettivamente da inviare tra il 9 gennaio e il 9 febbraio 2027.

Vediamo tutti i dettagli e il riepilogo delle regole.

Bonus pubblicità 2026: domande dal 2 marzo al 1 aprile

Le comicazioni per l'accesso al credito d'imposta sugli investimenti pubblicitari per l'anno 2026 era stato differito.

Come specificato dall'avviso del Dipartimento per l'Editoria, in considerazione del fatto che il termine iniziale per la presentazione della "comunicazione per l'accesso al credito d'imposta per gli investimenti pubblicitari incrementali effettuati nell'anno 2026"," coincide con un giorno festivo, il suddetto termine è stato differito dal 1° marzo al 2 marzo 2026 con provvedimento del Capo del Dipartimento per l'informazione e l'editoria del 23 febbraio 2026.

Con il medesimo provvedimento, al fine di non ridurre il numero complessivo di giorni previsti per tale presentazione, è stato differito dal 31 marzo al 1° aprile 2026 il termine finale per la presentazione della citata "comunicazione per l'accesso".

Resta invariata la modalità per la presentazione del modello di comunicazione telematica, che deve essere inviato tramite i servizi telematici dell'Agenzia delle Entrate, utilizzando l'apposita procedura disponibile nella sezione "Servizi" dell'area riservata, accessibile con:- sistema Pubblico di Identità Digitale (SPID),

- Carta Nazionale dei Servizi (CNS),

- Carta d'Identità Elettronica (CIE)

- oppure, nei casi previsti, mediante le credenziali Entratel o Fisconline rilasciate dall'Agenzia delle Entrate.

Ricordiamo che per beneficiare dell’agevolazione, i soggetti interessati devono presentare:

- la “Comunicazione per l’accesso al credito d’imposta”, contenente i dati degli investimenti effettuati o da effettuare nell’anno agevolato;

- la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, con cui attestare che gli investimenti indicati nella comunicazione per l’accesso al credito d’imposta, presentata in precedenza, sono stati effettivamente realizzati nell’anno agevolato e che gli stessi soddisfano i requisiti previsti dalla norma.

L’ammontare del credito d’imposta effettivamente fruibile da ciascun richiedente è stabilito con provvedimento del Dipartimento per l’informazione e l’editoria, pubblicato sul sito istituzionale del Dipartimento stesso.

Il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione mediante il modello F24 (codice tributo “6900”), che deve essere presentato tramite i servizi telematici dell’Agenzia delle entrate, a partire dal quinto giorno lavorativo successivo alla pubblicazione dell'elenco dei soggetti ammessi.

Il credito d’imposta è riconosciuto alle imprese, ai lavoratori autonomi e agli enti non commerciali che effettuano gli investimenti pubblicitari agevolabili, nella misura del 75% del valore incrementale degli investimenti effettuati in campagne pubblicitarie esclusivamente sulla stampa quotidiana e periodica, anche on line, nel limite massimo di spesa di 30 milioni di euro in ragione d’anno

Dopo la presentazione delle “Comunicazioni per l’accesso al credito d’imposta”, il Dipartimento per l’Informazione e l’editoria forma un primo elenco dei soggetti che hanno richiesto il credito dell’imposta con l’indicazione del credito teoricamente fruibile da ciascun soggetto.

Dal 9 gennaio al 9 febbraio 2027, salvo cambiamenti, i soggetti che hanno inviato la “Comunicazione per l’accesso” dovranno poi inviare la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, attestante gli investimenti effettivamente realizzati nel 2026.

Successivamente alla presentazione delle “Dichiarazioni sostitutive relative agli investimenti effettuati”, sarà pubblicato sul sito del Dipartimento per l’Informazione e l’editoria l’elenco dei soggetti ammessi alla fruizione del credito di imposta.

-

Spese centri estivi: quando sono detraibili nel 730

Dal 30 aprile è possibile inviare il Modello 730/2026, la dichiarazione dei redditi di dipendenti e pensionati.

Tra le spese detraibili ci si domanda se si possa indicare anche quelle per la frequenza dei centri estivi.

Vediamo quali sono le condizioni.

Centri estivi: quando è possibile detrarre le spese dal 730

Le spese per i centri estivi non sarebbero detraibili autonomamente nel 730, come altre spese legate ai figli.

Tuttavia, occorre evidenziare che esiste un caso in cui anche tali spese rientrano tra le detrazioni al 19% e con un limite massimo spettante per figlio.

In particolare, qualora il centro estivo sia gestito da una ASD o SSD che eroga appunto corsi sportivi nell'ambito dell'attività di intrattenimento per i bambini e ragazzi, le spese di frequenza sono identiche a quelle da indicare nel Quadro E ai righi E8-E10 con il codice "16" e quindi detraibili.

Dettagliatamente, esse rientrerebbero tra le spese sostenute per la partecipazione a corsi di attività sportiva gestito da società o associazione sportiva dilettantistica.

Tali spese possono essere detratte al 19% su un massimo di 210 euro, con un rimborso massimo di 40 euro per ciascun figlio.

Ricordiamo che si tratta in generale delle spese per attività sportive sostenute da genitori con figli di età compresa tra i 5 e i 18 anni, purché le attività siano praticate in impianti o strutture riconosciute e regolarmente iscritte al Registro Nazionale delle Attività Sportive Dilettantistiche.

Al fine di verificare se è possibile beneficiare della detrazione occorre appunto che il centro estivo rispetti alcuni requisiti essenziali:

- deve essere gestito da una società o associazione sportiva dilettantistica, iscritta e riconosciuta dal CONI, che specifichi nella sua denominazione la finalità sportiva e dilettantistica;

- l’attività offerta deve essere sportiva e svolgersi in impianti idonei e registrati, come palestre, piscine o impianti sportivi non professionistici.

Ai fini del riconoscimento della detrazione serve inoltre idonea documentazione quindi:

- fattura o ricevuta rilasciata dall’associazione o società sportiva con i dati della struttura,

- la causale del pagamento, l’attività sportiva praticata, l’importo corrisposto e i dati anagrafici del figlio;

- il pagamento effettuato tramite metodi tracciabili, come bonifico bancario, carta o bancomat, per evitare qualsiasi problema durante la dichiarazione fiscale.

Leggi anche Spese sportive ragazzi: regole di detrazione 2026 per tutte le regole su queste detrazioni.