-

Credito Superbonus in compensazione: no a somme iscritte a ruolo

L'Agenzia delle Entrate, con la risposta a interpello n. 110/2026, chiarisce che i crediti agevolativi da Superbonus acquistati da terzi possono compensare debiti previdenziali correnti, ma non estinguere le somme già iscritte a ruolo e affidate all'Agente della Riscossione.

Credito Superbonus in compensazione: no alle cartelle iscritte a ruolo

Il caso di specie riguarda un avvocato con cartelle di Cassa Forense che vuole usare un credito Superbonus acquistato

Il protagonista dell'interpello è un professionista che risulta debitore verso la Cassa Nazionale di Previdenza e Assistenza Forense per somme iscritte a ruolo e affidate all'Agente della Riscossione.

Tali somme sono state oggetto di istanza di rateizzazione, regolarmente accolta per un totale di 72 rate mensili.

Il professionista intende acquistare da una società terza un credito d'imposta derivante da interventi di Superbonus ex articolo 119 del d.l. n. 34/2020, codice tributo 7719, quota annuale 2026.

L'obiettivo è utilizzare questo credito per estinguere totalmente o parzialmente, entro il 2026, il debito residuo delle cartelle esattoriali mediante compensazione "orizzontale" nel modello F24.

L'istante sostiene la piena legittimità dell'operazione poggiandosi su quattro argomenti:

- in primo luogo richiama l'articolo 17 del d.lgs. n. 241/1997, che consente di utilizzare il modello F24 per compensare crediti erariali con debiti previdenziali, inclusi quelli delle Casse professionali convenzionate;

- in secondo luogo cita la risoluzione n. 1/E dell'11 gennaio 2021, con cui sono stati istituiti i codici tributo per il versamento dei contributi Cassa Forense tramite F24 (codice ente 0013), rendendo di fatto tali contributi compensabili orizzontalmente;

- in terzo luogo invoca l'articolo 2-quater del d.l. n. 11/2023, norma di interpretazione autentica che, a suo avviso, ammette la compensazione ex articolo 17 anche tra enti impositori diversi, superando i dubbi legati alla natura privatizzata della Cassa Forense,

- infine richiama la risposta a interpello n. 478/2023, con cui l'Agenzia aveva confermato la possibilità di compensare contributi previdenziali con crediti da bonus edilizi.

Quanto al blocco delle compensazioni previsto dall'articolo 31 del d.l. n. 78/2010 che vieta la compensazione in presenza di debiti iscritti a ruolo superiori a 1.500 euro l'istante ritiene che tale preclusione non operi nel suo caso, poiché la rateizzazione regolarmente accolta renderebbe il debito "regolarizzato".

Credito Superbonus in compensazione: l’Ade chiarisce quando è possibile

Per rispondere al quesito, l'Agenzia delle Entrate ricostruisce l'intero impianto normativo applicabile ai crediti da Superbonus in presenza di ruoli.

Il punto di partenza è l'articolo 121, comma 3, del d.l. n. 34/2020, che stabilisce che i crediti d'imposta da Superbonus sono utilizzati in compensazione ai sensi dell'articolo 17 del d.lgs. n. 241/1997, precisando che la quota annuale non utilizzata non può essere riportata né rimborsata, e che non si applicano i limiti ordinari di compensazione previsti dall'articolo 31, comma 1, del d.l. n. 78/2010 e da altre norme sui massimali.

A decorrere dal 30 marzo 2024, il comma 3-bis introdotto dall'articolo 4 del d.l. n. 39/2024 ha aggiunto una sospensione dell'utilizzabilità in compensazione dei crediti Superbonus in presenza di iscrizioni a ruolo per imposte erariali superiori a 10.000 euro.

Tuttavia, tale sospensione è subordinata all'emanazione di un apposito regolamento ministeriale che, allo stato, non risulta ancora adottato: pertanto, come già chiarito dalla risposta a interpello n. 237 del 29 novembre 2024, questa disposizione non è ancora operativa.

Diverso il discorso per l'articolo 37, comma 49-quinquies, del d.l. n. 223/2006, come modificato dall'articolo 1, comma 116, della legge n. 199/2025, in vigore dal 1° gennaio 2026.

Questa norma esclude la facoltà di avvalersi della compensazione ex articolo 17 del d.lgs. n. 241/1997 per tutti i crediti, sia erariali sia agevolativi, in presenza di iscrizioni a ruolo o carichi affidati all'Agente della Riscossione relativi ad atti emessi dall'Agenzia delle Entrate, per importi complessivamente superiori a 50.000 euro.

La preclusione non opera, però, con riferimento alle somme oggetto di piani di rateazione per i quali non sia intervenuta decadenza.

L'articolo 31, comma 1, del d.l. n. 78/2010 vieta invece la compensazione dei crediti erariali in presenza di carichi affidati all'Agente della Riscossione per imposte erariali superiori a 1.500 euro.

Applicando questo quadro al caso concreto, l'Agenzia delle Entrate giunge a una conclusione articolata in due parti.

Per la compensabilità in generale tra crediti Superbonus e debiti previdenziali l'Agenzia dà ragione all'istante: non vi sono ostacoli a tale compensazione ai sensi dell'articolo 17 del d.lgs. n. 241/1997, come già confermato dalla risposta a interpello n. 478/2023.

Sul punto centrale, l'utilizzo del credito Superbonus per pagare le cartelle previdenziali iscritte a ruolo, l'Agenzia nega invece la possibilità. Il ragionamento è netto: le norme che disciplinano i blocchi alla compensazione (articolo 121, comma 3-bis; articolo 37, comma 49-quinquies; articolo 31, comma 1 del d.l. n. 78/2010) si riferiscono tutte esclusivamente a «iscrizioni a ruolo per imposte erariali e relativi accessori, nonché iscrizioni a ruolo o carichi affidati agli agenti della riscossione relativi ad atti comunque emessi dall'Agenzia delle Entrate».

I ruoli previdenziali della Cassa Forense, ente diverso dall'Agenzia delle Entrate, esulano quindi dall'ambito applicativo di tali norme ma questo non significa che il credito Superbonus possa essere usato per saldarli: la possibilità di pagare somme iscritte a ruolo mediante compensazione è stata introdotta proprio dall'articolo 31 del d.l. n. 78/2010, che però fa riferimento esclusivamente ai «crediti relativi alle stesse imposte», escludendo così dall'ambito applicativo i crediti agevolativi come quelli da Superbonus.

L'Agenzia richiama inoltre il principio costantemente affermato dalla Corte di Cassazione esplicitato con varie sentenze secondo cui in materia tributaria la compensazione è ammessa soltanto nei casi espressamente previsti dalla legge.

I crediti da Superbonus acquistati da terzi potranno essere utilizzati in compensazione, anche in presenza di ruoli superiori a 1.500 euro, per pagare altri debiti erariali o previdenziali correnti. Non potranno invece essere utilizzati per estinguere le cartelle esattoriali stesse.

Allegati: -

TCF: il CNDCEC pubblica il calendario degli esami

Il CNCEC con l'informativa n 84/2026 pubblica le date per i test di valutazione per i professionisti che hanno completato la formazione per il TCF.

Leggi anche Certificatori TCF: dal 28 aprile i corsi del CNDCEC

Vediamo i dettagli delle prove che si svolgeranno da giugno a settembre.

TCF: il CNDCEC pubblica il calendario degli esami

Viene precisato che dal 5 giugno al 18 settembre 2026 saranno disponibili i test finali di valutazione per i professionisti che hanno completato i percorsi formativi previsti per l’iscrizione nell’Elenco dei professionisti abilitati alla certificazione del sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale o TCF, ai sensi del decreto interministeriale 12 novembre 2024, n. 212.

Il calendario prevede che i test si svolgeranno nelle seguenti date:

- 5 e 25 giugno,

- 3 e 20 luglio,

- 5 agosto e 18 settembre 2026.

Attenzione al fatto che le prove si terranno interamente online, tramite una piattaforma dedicata con sistema di proctoring, che garantisce il monitoraggio a distanza e la verifica dell’identità del candidato, a tal fine occorre registrarsi al link:

- https://commercialisti.ilmiotest.it/

- selezionare il Modulo per il quale si intende svolgere il test finale di valutazione,

- la data e l’orario, tra quelli disponibili al momento della prenotazione

Viene precisato che il Consiglio Nazionale si riserva, in caso di necessità, di implementare le date disponibili per lo svolgimento dei test.

Un volta effettuata l’iscrizione, il professionista riceverà le istruzioni a mezzo e-mail per effettuare il check requirements del computer che si utilizzerà per sostenere l’esame; una volta completato il check, si riceverà una mail con le indicazioni per sostenere l’esame.

Il CNDCEC specifica che per ciascun Modulo per il quale l’iscritto intende svolgere il test finale di valutazione, sarà necessario ripetere la suddetta procedura.

Al fine di sostenere i test è necessario un contributo di euro 35,00, e dopo il pagamento si formalizzerà la prenotazione che, una volta effettuata, non sarà modificabile.

Per cambiare data/ora si dovrà procedere a una nuova prenotazione con relativo ulteriore pagamento e non è previsto alcun rimborso in caso di test prenotati e non effettuati.

In caso di mancato superamento del test, sarà necessario prenotarsi nuovamente effettuando un ulteriore pagamento.

TEST TCF: le materie d’esame

I test, composti da domande a risposta multipla di cui una soltanto esatta, prevedono la somministrazione di:

- 25 domande, per il Modulo “Sistemi di controllo interno e di gestione dei rischi”;

- 15 domande, per il Modulo “Principi contabili”;

- 15 domande, per il Modulo “Diritto tributario”;

Il test si intenderà superato con esito positivo, in caso di risposta esatta a:

- 18 domande, per il Modulo “Sistemi di controllo interno e di gestione dei rischi”;

- 11 domande, per il Modulo “Principi contabili”;

- 11 domande, per il Modulo “Diritto tributario”.

Il tempo a disposizione sarà di 75 minuti per il test relativo ai “Sistemi di controllo interno e di gestione dei rischi” e di 45 minuti per ciascuno dei restanti test.

-

Investimenti innovativi PMI: contributo in conto impianti, le condizioni

Il MIMIT con un comunicato del 20 maggio informa dell'avvio della nuova misura nota come Transizione 4.0 PMI.

In particolare, al fine di rafforzare la crescita sostenibile e la competitività delle piccole e medie imprese nei territori delle Regioni meno sviluppate, dando attuazione agli obiettivi di sviluppo perseguiti nell’ambito dell’obiettivo specifico 1.3, azione 1.3.2 del Programma Nazionale “Ricerca, Innovazione e Competitività per la transizione verde e digitale 2021-2027”, con Decreto 18 marzo si definiscono le modalità di sostegno per la realizzazione di programmi di investimento rispettosi dei principi e della disciplina in materia di tutela dell’ambiente e coerenti con il piano Transizione 4.0.

Vediamo chi può presentare le domande e come fare.

Investimenti innovativi PMI 2026: che cos’è

Le agevolazioni disciplinate dal presente decreto sono concesse a favore di programmi di investimento proposti da PMI rispettosi dei principi e della disciplina in materia di tutela dell’ambiente e coerenti con il piano Transizione 4.0. Priorità è assegnata ai programmi che, in aggiunta alle predette caratteristiche, sono in grado di contribuire al raggiungimento degli obiettivi climatici e ambientali definiti dall’Unione europea e perseguiti dal PN RIC 2021 – 2027.

Investimenti innovativi PMI: risorse e ripatizione per tipologia

Per la concessione delle agevolazioni sono disponibili risorse complessivamente pari a euro 447.595.808,76 così articolate:

a) quanto ad euro 81.661.219,19 a valere sulle economie afferenti ad interventi già attuati nell’ambito della Priorità 1 “Ricerca, innovazione, digitalizzazione, investimenti e competenze per la transizione ecologica e digitale” del PN RIC 2021 – 2027;

b) quanto ad euro 223.294.635,52 a valere sulle risorse derivanti dalla restituzione delle rate dei finanziamenti agevolati nell’ambito dei Programmi Operativi “Impresa e Competitività 2014-2020”, “Energie rinnovabili e Risparmio energetico 2007-2013”, “Attrattori culturali, naturali e turismo 2007-2013” e “Ricerca e Competitività 2007-2013”;

c) quanto ad euro 564.379,56 a valere sulle risorse derivanti dalla restituzione delle rate delle sovvenzioni parzialmente rimborsabili concesse ai sensi del decreto del Ministro dello sviluppo economico 29 luglio 2013;

d) quanto ad euro 6.951.872,78 a valere sulle risorse finanziarie disponibili provenienti dagli interessi maturati sui fondi rotativi relativi al Programma Operativo “Energie rinnovabili e risparmio energetico 2007-2103”;

e) quanto ad euro 135.123.701,71 a valere sulle risorse resesi disponibili nell’ambito della Priorità 1 “Ricerca, innovazione, digitalizzazione, investimenti e competenze per la transizione ecologica e digitale” del PN RIC 2021 – 2027.Investimenti innovativi PMI: requisiti dei soggetti beneficiari

Per beneficiare delle agevolazioni le PMI, alla data di presentazione della domanda, devono essere in possesso dei seguenti requisiti:

a) essere regolarmente costituite, iscritte e “attive” nel Registro delle imprese. Le imprese non residenti nel territorio italiano devono essere costituite secondo le norme di diritto civile e commerciale vigenti nello Stato di residenza e iscritte nel relativo Registro delle imprese e, fermo restando il possesso, alla data di presentazione della domanda di agevolazione, degli ulteriori requisiti previsti dal presente articolo, devono dimostrare la disponibilità dell’unità produttiva oggetto del

programma di investimento nei territori delle Regioni meno sviluppate, alla data di presentazione della prima richiesta di erogazione dell’agevolazione;

b) essere nel pieno e libero esercizio dei propri diritti, non essere in liquidazione volontaria e nonessere sottoposte a procedure concorsuali aventi finalità liquidatorie;

c) trovarsi in regime di contabilità ordinaria e disporre di almeno due bilanci approvati e depositati presso il Registro delle imprese ovvero aver presentato, nel caso di imprese individuali e società di persone, almeno due dichiarazioni dei redditi;

d) essere in regola con le disposizioni vigenti in materia di normativa edilizia e urbanistica, del lavoro, della prevenzione degli infortuni e della salvaguardia dell’ambiente;

e) aver restituito somme dovute a seguito di provvedimenti di revoca di agevolazioni concesse dal Ministero;f) non aver effettuato, nei 2 (due) anni precedenti la presentazione della domanda, una delocalizzazione verso l’unità produttiva oggetto dell’investimento in relazione al quale vengono richieste le agevolazioni di cui al presente decreto, impegnandosi a non farlo anche fino ai due anni successivi al completamento dell’investimento stesso

Investimenti innovativi PMI: investimenti ammissibili

Sono ammissibili alle agevolazioni le spese strettamente funzionali alla realizzazione dei programmi di investimento relative all’acquisto di nuove immobilizzazioni materiali e immateriali, come definite agli articoli 2423 e seguenti del codice civile, che riguardino:

a) macchinari, impianti e attrezzature;

b) opere murarie, nei limiti del 40 (quaranta) per cento del totale dei costi ammissibili;

c) programmi informatici e licenze correlati all’utilizzo dei beni materiali di cui alla lettera a);

d) acquisizione di certificazioni ambientali, secondo quanto specificato dal provvedimento di cui all’articolo 9, comma 2.Le agevolazioni sono concesse nella forma del contributo in conto impianti e del finanziamento agevolato, a copertura di una percentuale nominale massima delle spese ammissibili pari al 75 (settantacinque) per cento, di cui il 35 (trentacinque) per cento dell’ammontare complessivo delle spese ammissibili in forma di contributo in conto impianti e il 40 (quaranta) per

cento delle medesime spese in forma di finanziamento agevolato.Investimenti innovativi PMI: regole per gli aiuti

I termini e le modalità di presentazione delle domande di agevolazione sono definiti con successivo provvedimento del Direttore generale per gli incentivi alle imprese del Ministero

Con il medesimo provvedimento, sono resi disponibili gli schemi in base ai quali devono essere presentate le domande di agevolazione e i piani di investimento ed è precisata l’ulteriore documentazione utile allo svolgimento dell’attività istruttoria da parte dell’Agenzia, ivi inclusa la documentazione tecnica che deve accompagnare le istanze al fine della dimostrazione della capacità del programma di investimento di conseguire i particolari obiettivi di sostenibilità ambientale di cui all’articolo 6, comma 2, nonché sono forniti gli ulteriori elementi atti a definire la corretta attuazione degli interventi previsti dal presente decreto.

Le domande di agevolazione devono, in ogni caso, essere presentate, a partire dalla data fissata con il predetto provvedimento, esclusivamente per via telematica, attraverso l’apposita procedura informatica resa disponibile sul sito Internet dell’Agenzia.

Ciascuna impresa può presentare una sola domanda di agevolazione, fatta salva la possibilità di presentazione di una nuova domanda di agevolazione in caso di rigetto dell’istanza in esito alla relativa istruttoria.

Le domande sono valutate sulla base dei criteri e degli indicatori di cui all’allegato n. 5.Le condizioni e le eventuali soglie minime di ammissibilità per ciascuno dei predetti criteri e indicatori, nonché il punteggio aggiuntivo correlato all’eventuale possesso da parte dell’impresa del rating di legalità o della certificazione della parità di genere, sono definiti con il provvedimento di cui al comma 2.

Allegati: -

Bonus decoder 2026: regole per averlo

Il Decreto 19 maggio del MIMIT, pubblicato nella apposita sezione del sito istituzionale, disciplina i criteri e le modalità per la concessione ai richiedenti del contributo economico per l'acquisto di decoder digitali televisivi terrestri e satellitari conformi agli standard tecnologici DVB-T2/S2 e HEVC Main 10.

Il contributo economico è riconosciuto in misura non superiore al 70% del costo di acquisto del decoder e comunque per un importo non superiore a:

- 30 euro per i decoder digitali terrestri standard

- 70 euro per i decoder satellitari.

Le risorse finanziarie a copertura della misura sono complessivamente pari a 30 milioni di euro a valere sul Piano Sviluppo e Coesione del Ministero.

Con uno o più decreti direttoriali della Direzione generale competente del Ministero delle imprese e del made in Italy sono indicati le tempistiche di attivazione dell’iniziativa, la durata della stessa, il funzionamento della Piattaforma informatica, le attività di trattamento dei dati personali, i criteri di verifica e controllo eseguiti da parte dei soggetti gestori, nonché possono essere adottate eventuali Linee Guida esplicative inerenti la validità temporanea del Voucher, il suo utilizzo e le modalità di adesione all’iniziativa da parte di Produttori/Importatori e Venditori, in coerenza con le disposizioni di cui ai successivi artt. 3 e 4, comprese le casistiche di vendita online e di reso del decoder.

La chiusura anticipata della misura può essere disposta in caso di esaurimento, ovvero imminente esaurimento, della dotazione finanziaria o in relazione ad un andamento della misura difforme dalle previsioni, con particolare riferimento

al numero di richieste Voucher presentate dagli Utenti finali.Contributo decoder 2026: che cos’è e come funziona

Il decreto disciplina i criteri e le modalità per la concessione del contributo riconosciuto all’Utente finale in forma di Voucher, cui consegue uno sconto in fattura da parte del Venditore al momento dell’acquisto del decoder.

Il contributo è riconosciuto con le modalità descritte di seguito, rispettando l’ordine temporale di presentazione delle istanze e il suo riconoscimento è subordinato all’effettiva disponibilità di risorse finanziarie.

Il contributo, sotto forma di Voucher, è concesso all’Utente finale maggiorenne ed è spendibile presso il Venditore per l’acquisto di un solo decoder per famiglia anagrafica, con conseguente riduzione del prezzo finale di vendita pagato dall’Utente finale, fermo restando che nessun componente della famiglia anagrafica abbia precedentemente usufruito di

contributi per l’acquisto di decoder digitale televisivo terrestre standard o satellitari di cui alle iniziative citate in premessa.Il contributo è riconosciuto all’Utente finale maggiorenne la cui famiglia anagrafica risulti in regola con il pagamento del canone RAI.

Il contributo è riconosciuto in misura non superiore al 70% del costo di acquisto del decoder e comunque per un importo non superiore a 30 euro per i decoder digitali terrestri standard e 70 euro per i decoder satellitari.Voucher decoder 2026: come fare domanda

Attraverso la Piattaforma informatica sono acquisiti i dati degli Utenti finali che manifestano l’interesse a partecipare e, per essi, è accertato il possesso dei requisiti.

A tal fine, la Piattaforma informatica interroga, per conto del Ministero delle imprese e del made in Italy:

a. l’Anagrafe Nazionale della Popolazione Residente, per il tramite della piattaforma PDND, ai fini della verifica della composizione della Famiglia Anagrafica;

b. la banca dati dell’Agenzia delle Entrate ai fini della verifica della regolarità del pagamento del canone RAI;

c. altre banche dati pubbliche nazionali o comunitarie utili ai fini della gestione dell’iniziativa.

All’esito delle verifiche relative ai requisiti sopra indicati, la Piattaforma informatica conferma all’Utente finale il diritto al riconoscimento del contributo e ne indica l’importo attraverso il rilascio di un Voucher, avente una validità limitata nel tempo dal momento dell’emissione, associato al codice fiscale dell’Utente finale richiedente.L’emissione del Voucher comporta il vincolo delle somme a valere sulla dotazione finanziaria per la durata di validità del Voucher stesso, per un valore pari all’importo indicato nella Piattaforma informatica ai sensi del primo periodo.

La quantificazione dell’importo del contributo definitivamente spettante all’Utente finale è effettuata dalla Piattaforma informatica al momento dell’utilizzo del Voucher presso il Venditore, in relazione al prezzo di vendita del decoder scelto dall’Utente finale.

Il Venditore applica al cliente una riduzione del prezzo di acquisto del decoder di pari importo del contributo riconosciuto.

La fattura di vendita riferita esclusivamente al decoder oggetto della cessione riporta il prezzo originario della vendita nonché l’importo del contributo effettivamente maturato, indicato come riduzione di prezzo.

Qualora l’importo del Voucher eccedesse la riduzione del prezzo di acquisto del decoder, l’importo residuo è ripristinato nell’ambito della dotazione finanziaria della misura.

Qualora il Voucher non sia utilizzato presso un Venditore entro il limite temporale di validità, gli importi di cui al Voucher sono ripristinati nell’ambito della dotazione finanziaria disponibile e l’Utente finale può rinnovare la richiesta del contributo secondo le modalità indicate nei decreti direttoriali di cui al successivo comma 10.

A seguito dell’accettazione del Voucher e a fronte della riduzione del prezzo una volta decorso il termine per l’esercizio del diritto di recesso da parte dell’Utente finale, il Venditore matura il diritto a ricevere un importo alla stessa equivalente, da corrispondersi a cura di Invitalia a valere sulla dotazione finanziaria della misura, previo inserimento da parte del Venditore nella Piattaforma informatica della documentazione necessaria a comprovare il diritto in questione e di un IBAN valido identificativo di un conto corrente intestato al Venditore stesso, anche ai fini dell’effettuazione dei controlli.A tali fini, il Venditore conserva tutta la documentazione relativa a ciascun acquisto effettuato dagli Utenti finali mediante l’utilizzo del Voucher, inclusa la documentazione riguardante la gestione di un eventuale reso.

Allegati: -

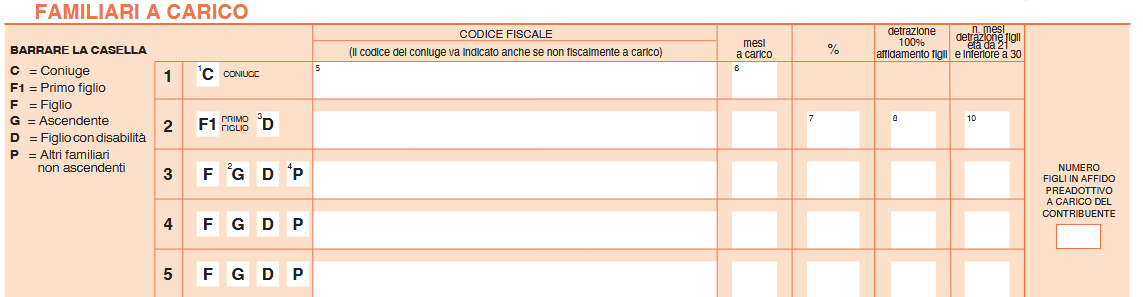

730/2026: novità per i familiari a carico

Entro il 30 settembre va inviato il Modello 730/2026 le cui regole sono pubblicate dalle entrate con il Provvedimento n 71552 del 27 febbraio che riepiloga in sintesi tutte le novità che dipendenti e pensionati devono aspettarsi per quest'anno per la dichiarazione dei redditi per l'anno di imposta 2025.

Quest'anno tra le novità vi sono quelle per le detrazione per i familiari a carico.

In proposito leggi anche: Familiari a carico 2026: le novità del Correttivo Irpef-Ires.

A tal proposito riepiloghiamo le novità anche alla luce della recente modifica alle istruzioni al modello effettuate dall'Agenzia delle Entrate.

730/2026: le novità per i familiari a carico

Nel Modello 730/2026, scarica qui:

il prospetto familiari a carico deve essere compilato inserendo i dati relativi ai familiari che nel 2025 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli ascendenti a carico,

o delle altre agevolazioni previste per le persone indicate in questo prospetto.

Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Come specificato dalle istruzioni e secondo le novità recentemente introdotte, sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

- le mance elargite dai clienti ai lavoratori del settore privato, impiegati nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande, assoggettate a imposta sostitutiva.

Ai fini della fruizione delle detrazioni per carichi di famiglia, sono considerati a carico:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati e i figli conviventi del coniuge deceduto) di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104. Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’Assegno Unico Universale eventualmente percepito;

- gli ascendenti (ad esempio i genitori) a condizione che convivano con il contribuente.

Attenzione al fatto che le detrazioni per carichi di famiglia non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell'Unione europea o di uno Stato aderente all'Accordo sullo Spazio economico europeo in relazione ai familiari residenti all'estero (art. 12, comma 2-bis, Tuir).

Dal 2025 non possono fruire delle detrazioni per familiari fiscalmente a carico anche se conviventi con il contribuente o se ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali).

Tuttavia, il contribuente può fruire delle detrazioni e delle deduzioni spettanti per gli oneri e per le spese sostenuti per gli altri familiari di cui sopra, conviventi o che percepiscono assegni alimentari, pur non spettando la detrazione per carichi di famiglia.

Se nel corso del 2025 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir di età inferiore a 21 anni sono state sostituite dall’assegno unico

che è erogato dall’INPS a seguito di apposita richiesta.

Nel caso in cui non si avesse diritto alla detrazione per i figli a carico, ad esempio perché il primo figlio è nato a maggio 2025, non viene meno la necessità di indicare i dati dei figli nel prospetto dei familiari a carico poiché questi dati sono necessari per riconoscere le altre agevolazioni previste per i figli a carico.

Compilazione prospetto familiari a carico: modifica ADE del 28 maggio

In data 28 maggio le entrate hanno pubblicato una modifica alle istruzioni del Modello 730 precisando che:

a) a pagina 19, nella descrizione relativa alla colonna 2 (casella “G”) del paragrafo “Come compilare i righi relativi ai familiari a carico”, la parola “conviventi” è rimossa ed è inserito il seguente periodo “Per gli ascendenti non conviventi con il contribuente che percepiscono assegni alimentari non risultanti da provvedimenti dell’autorità giudiziaria, per cui non spettano le detrazioni per carichi di famiglia, non compilare la colonna 7 “Percentuale”;

b) a pagina 20, nella descrizione relativa alla compilazione della colonna 7 (Percentuale), al secondo punto elenco sotto “In particolare, nella casella di colonna 7 indicare:” dopo “ascendenti” è aggiunta la parola “conviventi”;In altri termini è stata eliminata l’incertezza collegata all’indicazione degli ascendenti non conviventi.

L'aggiornamento si è reso necessario per eliminare l’incertezza riscontrabile nelle precedenti istruzioni in relazione all’indicazione degli “ascendenti non conviventi”, a seguito della riforma delle detrazioni IRPEF per carichi di famiglia, di cui all’art. 12 del TUIR, operata con l’art. 1 comma 11 della L. 30 dicembre 2024 n. 207 (legge di bilancio 2025) a decorrere dal periodo d’imposta 2025 e quindi con effetto per la prima volta nei modelli 730/2026 e REDDITI PF 2026, oggetto della campagna dichiarativa in corso.

Attenzione al fatto che la modifica dell’Agenzia delle Entrate riguarda solo gli “altri familiari” fiscalmente a carico, cioè quelli diversi dal coniuge non legalmente ed effettivamente separato e dai figli.

A seguito delle modifiche alla lett. d) dell’art. 12 comma 1 del TUIR apportate dalla citata L. 207/2024, è stato stabilito che le detrazioni irpef spettano solo in relazione a ciascun ascendente che conviva con il contribuente.

In precedenza, alternativamente alla convivenza era possibile attestare che il familiare percepiva assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria.

per rilevare le modifiche è stato adeguato il prospetto dei “Familiari a carico” del modello 730/2026 ( enanche del Redditi PF 2026), stabilendo che gli “altri familiari” fiscalmente a carico che venivano indicati unitariamente con la lettera “A”, vengano suddivisi tra le nuove lettere “G” e “P”.

-

Bonus pubblicità 2026: pubblicato l’elenco dei richiedenti

Con un avviso del 1 giugno il Dipartimento per l'informazione e l'editoria ha comunicato la pubblicazione dell'elenco dei richiedenti del bonus pubblicità 2026

trasmesso dall’Agenzia delle entrate, per l'accesso credito d’imposta per gli investimenti pubblicitari incrementali realizzati nel 2026 su quotidiani e periodici, cartacei e online.

L'elenco riporta la denominazione e l’importo teoricamente spettante per gli investimenti dichiarati nel modulo di richiesta anche se non ancora realizzati, con la percentuale provvisoria del contributo pari al 27% del credito richiesto.

Si ricorda che si tratta di comunicazioni di prenotazione e che la procedura richiede anche una dichiarazione sostitutiva degli investimenti effettivamente da inviare tra il 9 gennaio e il 9 febbraio 2027.

Vediamo tutti i dettagli e il riepilogo delle regole.

Bonus pubblicità 2026: domande dal 2 marzo al 1 aprile

Le comicazioni per l'accesso al credito d'imposta sugli investimenti pubblicitari per l'anno 2026 viene differito.

Come specificato dall'avviso del Dipartimento per l'Editoria, in considerazione del fatto che il termine iniziale per la presentazione della "comunicazione per l'accesso al credito d'imposta per gli investimenti pubblicitari incrementali effettuati nell'anno 2026"," coincide con un giorno festivo, il suddetto termine è stato differito dal 1° marzo al 2 marzo 2026 con provvedimento del Capo del Dipartimento per l'informazione e l'editoria del 23 febbraio 2026.

Con il medesimo provvedimento, al fine di non ridurre il numero complessivo di giorni previsti per tale presentazione, è stato differito dal 31 marzo al 1° aprile 2026 il termine finale per la presentazione della citata "comunicazione per l'accesso".

Resta invariata la modalità per la presentazione del modello di comunicazione telematica, che deve essere inviato tramite i servizi telematici dell'Agenzia delle Entrate, utilizzando l'apposita procedura disponibile nella sezione "Servizi" dell'area riservata, accessibile con:- sistema Pubblico di Identità Digitale (SPID),

- Carta Nazionale dei Servizi (CNS),

- Carta d'Identità Elettronica (CIE)

- oppure, nei casi previsti, mediante le credenziali Entratel o Fisconline rilasciate dall'Agenzia delle Entrate.

Ricordiamo che per beneficiare dell’agevolazione, i soggetti interessati devono presentare:

- la “Comunicazione per l’accesso al credito d’imposta”, contenente i dati degli investimenti effettuati o da effettuare nell’anno agevolato;

- la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, con cui attestare che gli investimenti indicati nella comunicazione per l’accesso al credito d’imposta, presentata in precedenza, sono stati effettivamente realizzati nell’anno agevolato e che gli stessi soddisfano i requisiti previsti dalla norma.

L’ammontare del credito d’imposta effettivamente fruibile da ciascun richiedente è stabilito con provvedimento del Dipartimento per l’informazione e l’editoria, pubblicato sul sito istituzionale del Dipartimento stesso.

Il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione mediante il modello F24 (codice tributo “6900”), che deve essere presentato tramite i servizi telematici dell’Agenzia delle entrate, a partire dal quinto giorno lavorativo successivo alla pubblicazione dell'elenco dei soggetti ammessi.

Il credito d’imposta è riconosciuto alle imprese, ai lavoratori autonomi e agli enti non commerciali che effettuano gli investimenti pubblicitari agevolabili, nella misura del 75% del valore incrementale degli investimenti effettuati in campagne pubblicitarie esclusivamente sulla stampa quotidiana e periodica, anche on line, nel limite massimo di spesa di 30 milioni di euro in ragione d’anno

Dopo la presentazione delle “Comunicazioni per l’accesso al credito d’imposta”, il Dipartimento per l’Informazione e l’editoria forma un primo elenco dei soggetti che hanno richiesto il credito dell’imposta con l’indicazione del credito teoricamente fruibile da ciascun soggetto.

Dal 9 gennaio al 9 febbraio 2027, salvo cambiamenti, i soggetti che hanno inviato la “Comunicazione per l’accesso” dovranno poi inviare la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, attestante gli investimenti effettivamente realizzati nel 2026.

Successivamente alla presentazione delle “Dichiarazioni sostitutive relative agli investimenti effettuati”, sarà pubblicato sul sito del Dipartimento per l’Informazione e l’editoria l’elenco dei soggetti ammessi alla fruizione del credito di imposta.