-

Redditi da locazioni brevi: come indicarli in dichiarazione

Entro il 30 settembre occorre inviare il Modello 730/2025. Tra le novità di quest'anno vi è il fatto che, i redditi derivanti da contratti di locazione breve sono assoggettati ad imposta sostitutiva nella forma della cedolare secca con aliquota al 26 per cento nel caso di opzione per tale tipo di regime.

La predetta aliquota è ridotta al 21 per cento per i redditi da locazione breve relativi ad una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi.

Vediamo come indicare i redditi di locazione breve nel modello 730.

Modello 730/2025: redditi da locazioni brevi

A partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per i contratti di locazioni di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni e stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa detti Contratto di locazione breve.

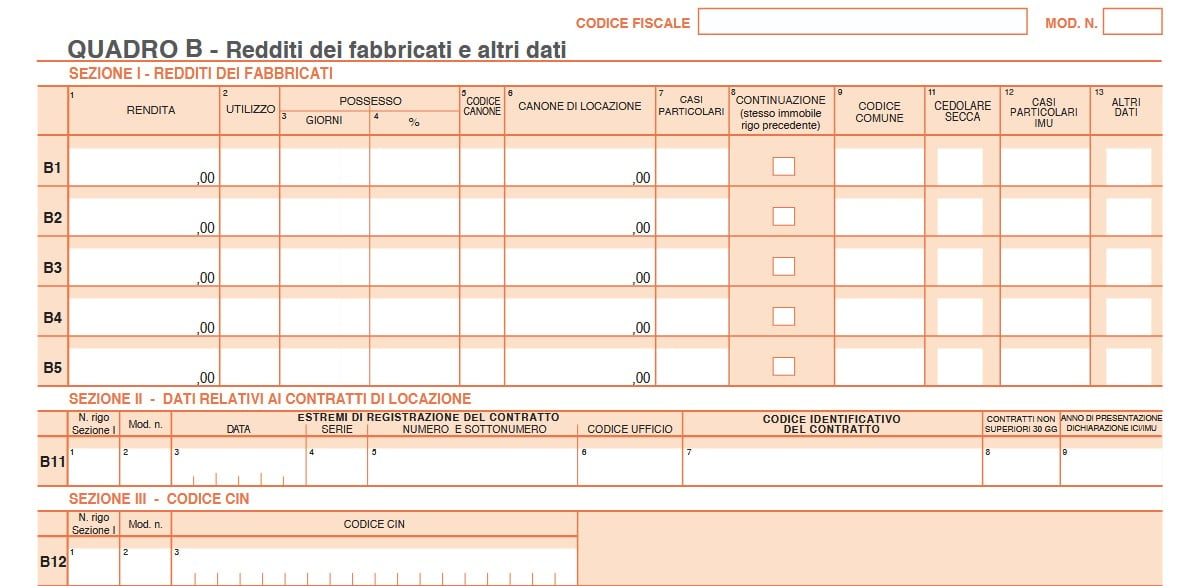

Il reddito derivante da tali locazioni brevi costituisce reddito fondiario:- per il proprietario dell’immobile o per il titolare di altro diritto reale e va indicato nel quadro B;

- per il sublocatore o il comodatario, invece, costituisce reddito diverso e va indicato nel quadro D.

Attenzione al fatto che dall’anno d’imposta 2021 il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di 4 appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile in base al quale è imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi.

Pertanto, se nel corso del 2024 sono stati destinati a locazione breve più di 4 appartamenti, non può essere utilizzato il modello 730, ma va utilizzato il modello REDDITI PF.

Attenzione al fatto che il Comune di Venezia può autonomamente individuare i limiti massimi e i presupposti per la destinazione degli immobili residenziali ad attività di locazione breve.

Modello 730/2025: redditi da locazione turistica

Inoltre, per le locazioni brevi per finalità anche turistiche a partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per i contratti di locazione di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa.

Il termine di 30 giorni deve essere considerato in relazione ad ogni singola pattuizione contrattuale; anche nel caso di più contratti stipulati

nell’anno tra le stesse parti, occorre considerare ogni singolo contratto, fermo restando tuttavia che se la durata delle locazioni che intervengono nell’anno tra le medesime parti sia complessivamente superiore a 30 giorni devono essere posti in essere gli adempimenti connessi alla registrazione del contratto.

Questa disciplina si applica sia nel caso in cui i contratti siano stipulati direttamente tra locatore (proprietario o titolare di altro diritto reale, sublocatore o comodatario) e conduttore, sia nel caso in cui in tali contratti intervengano soggetti che esercitano attività d’intermediazione immobiliare, anche attraverso la gestione di portali on-line, che mettono in contatto persone in ricerca di un immobile con persone che dispongono di unità immobiliari da locare.

Il contratto di locazione breve può avere ad oggetto, unitamente alla messa a disposizione dell’immobile abitativo, la fornitura di biancheria e la pulizia dei locali nonché di altri servizi che corredano la messa a disposizione dell’immobile, come ad esempio, la fornitura di utenze, wi-fi, aria condizionata.La disciplina in esame non è invece applicabile se insieme alla messa a disposizione dell’abitazione sono forniti servizi aggiuntivi che non presentano una necessaria connessione con la finalità residenziale dell’immobile, quali ad esempio, la fornitura della colazione, la somministrazione di pasti, la messa a disposizione di auto a noleggio o di guide turistiche o di interpreti.

Dal 2021 l’attività di locazione breve si intende svolta nell’esercizio di attività di impresa se sono destinati alla locazione breve più di 4 appartamenti.In tal caso, il relativo reddito non può essere dichiarato utilizzando il modello 730, ma va dichiarato utilizzando il terzo fascicolo del modello REDDITI Persone fisiche. In caso di locazione nel corso del 2024 di più di 4 appartamenti non può essere utilizzato il modello 730.

Il Comune di Venezia può autonomamente individuare i limiti massimi e i presupposti per la destinazione degli immobili residenziali ad attività di locazione breve.Ai redditi derivanti dai contratti di locazione breve si applicano le disposizioni previste per il regime della “cedolare secca sugli affitti”, in

caso di opzione per tale tipo di tassazione, con l'aliquota del 26 per cento, ridotta al 21 per cento per i redditi derivanti dai contratti di locazione breve relativi a una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi.

Il medesimo regime fiscale si applica anche ai corrispettivi lordi derivanti dai contratti di sublocazione e dai contratti a titolo oneroso,

stipulati nelle medesime forme descritte, conclusi dal comodatario aventi ad oggetto il godimento dell'immobile da parte di terzi.

In conseguenza dell’introduzione di tale normativa cambia la tassazione del canone di locazione dell’immobile concesso in locazione dal comodatario per periodi non superiori a 30 giorni: in tal caso il reddito del canone di locazione è tassato in capo al comodatario come reddito diverso e quindi va indicato dal comodatario nel quadro D.Il proprietario dell’immobile indicherà nel quadro B la sola rendita catastale dell’immobile concesso in comodato gratuito.

La disciplina delle locazioni brevi, inoltre, prevede che se i relativi contratti sono stati conclusi con l’intervento di soggetti che esercitano

attività di intermediazione immobiliare, anche attraverso la gestione di portali on-line, i canoni di locazione sono assoggettati ad una

ritenuta del 21% a titolo d’acconto se tali soggetti intervengono anche nel pagamento o incassano i canoni o i corrispettivi derivanti dai

contratti di locazione breve.Modello 730/2025: il nuovo quadro B

Si segnala anche CIN affitti brevi nel modello 730/2025 per le novità sul codice indentififcativo nazionale.

-

730/2025: le novità del quadro W

Il Modello 730/2025 va inviato, con le modalità prevista, entro il 30 settembre all'agenzia delle Entrate al fine di provvedere alla presentazione della dichiarazione dei redditi dei dipendenti e pensionati per l'anno di imposta 2024.

Dall'anno scorso nel modello è comparso il Quadro W per il monitoraggio fiscale, vediamo chi deve compilarlo.

730/2025: il quadro RW

Il Quadro W del Modello 730/2025 è una recente novità, comparso infatti nel 730/2024 e riservato a specifici redditi:

Questo quadro, per gli investimenti e attività estere di natura finanziari e patrimoniale, si compone di righi da W1 a W5.

Ricordiamo che le attività estere di natura finanziaria sono quelle attività da cui derivano redditi di capitale o redditi diversi di natura finanziaria di fonte estera.

Queste attività vanno sempre indicate nel presente quadro in quanto di per sé produttive di redditi di fonte estera imponibili in Italia (ad esempio, le attività i cui redditi sono corrisposti da soggetti non residenti, tra cui, le partecipazioni al capitale o al patrimonio di soggetti non residenti, le obbligazioni estere, gli investimenti e i metalli preziosi detenuti all’estero).Il contribuente dovrà compilare il quadro W per assolvere sia agli obblighi di monitoraggio fiscale che per il calcolo delle imposte dovute (IVIE, IVAFE e imposta sul valore delle cripto-attività).

Attenzione al fatto che, qualora sia richiesto per assolvere ai soli obblighi di monitoraggio, va barrata la colonna 16 e le caselle relative alla liquidazione delle imposte non dovranno essere compilate.

Considerato che il quadro riguarda la rilevazione delle attività finanziarie e investimenti all’estero detenuti nel periodo d’imposta, occorre

compilare il quadro anche se l’investimento non è più posseduto al termine del periodo d’imposta (ad esempio nel caso di un conto

corrente all’estero chiuso nel corso del 2024).

Per gli importi in valuta estera il contribuente deve indicare il controvalore in euro utilizzando il cambio indicato nel provvedimento del Direttore dell’Agenzia emanato ai fini dell’individuazione dei cambi medi mensili.

Gli obblighi dichiarativi non sussistono per gli immobili situati all’estero per i quali non siano intervenute variazioni nel corso del periodo d’imposta, fatti salvi i versamenti dovuti relativi all’IVIE.Ai soli fini della corretta determinazione dell’IVIE complessivamente dovuta, in caso di variazioni intervenute anche per un solo immobile, il quadro va compilato con l’indicazione di tutti gli immobili situati all’estero compresi quelli non variati.

Attenzione al fatto che per ulteriori informazioni relative ai dati da inserire nel presente quadro, si rinvia alle istruzioni concernenti il Quadro RW del Modello Redditi PF 2025.

-

730/2025: come detrarre le spese d’istruzione dei figli

Entro il 30 settembre occorre inviare il Modello 730/2025 per i dipendenti e pensionati. Nelle spese detraibili rientrano anche quelle di istruzione sostenute per far studiare i figli all'università. Vediamo dove indicarle nel 730 e quanto ammonta la detraizone.

730/2025: come detrarre le spese universitarie

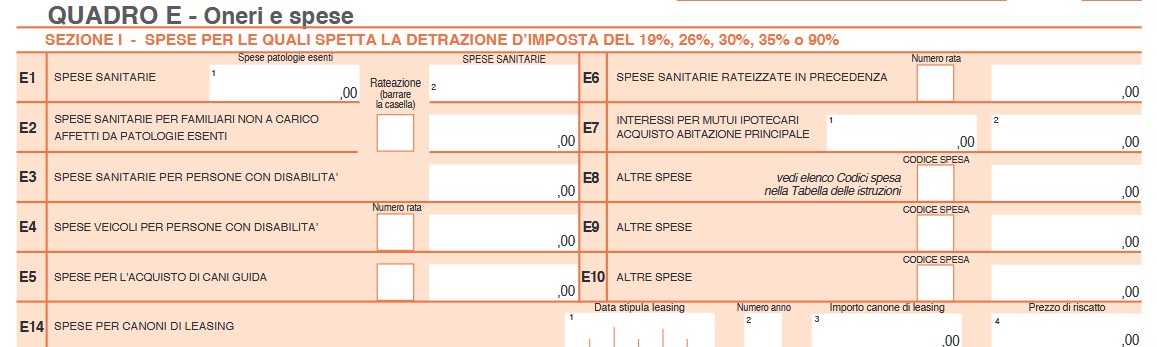

Nel Modello 730/2025 nel Quadro E oneri e spese vanno indicate anche le spese di istruzione per i figli.

In particolare nei righi da E8 e E10 tra le altre spese è possibile indicare anche di istruzinoe e le spese universitarie.

Per le spese di istruzione sostenute per la frequenza:

- di corsi di istruzione universitaria presso università statali e non statali,

- di perfezionamento e/o di specializzazione universitaria, tenuti presso università o istituti pubblici o privati, italiani o stranieri

occorre indicare nel codice spese il codice "13".

Attenzione al fatto che, le spese possono riferirsi anche a più anni, compresa l’iscrizione fuori corso, e, per le università non statali italiane e straniere, non devono essere superiori a quelle stabilite annualmente per ciascuna facoltà universitaria con decreto del Ministero dell’istruzione, dell’università e della ricerca, tenendo conto degli importi medi delle tasse e contributi dovuti alle università statali.

Nella sezione dei dichiarativi dell'Agenzia delle Entrate, a tal proposito, viene pubblicato un prospetto informativo che evidenzia che le spese per la frequenza di corsi d’istruzione universitaria presso le università non statali sono detraibili dall’Irpef dovuta entro un limite stabilito annualmente e per l’anno d’imposta 2024, gli importi sono gli stessi stabiliti per gli anni passati e sono indicati nell’art. 1 del decreto ministeriale n. 1924 del 20 dicembre 2024 (G.U. – Serie Generale n. 19 del 24 gennaio 2025).

A questi, inoltre, bisogna aggiungere la tassa regionale per il diritto allo studio.

Attenzione al fatto che per il Modolle Redditi PF 2025 le medesime spese vanno indicate nei righi da RP8 a RP13.

730/2025: come detrarre le spese scolastiche

Invece, per le altre spese di istruzione, occorre indicare il codice "12" sempre nei righi da E8 a E10 del Quadro E del modello 730 per le spese di istruzione sostenute per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione (articolo 1 della legge 10 marzo 2000, n. 62), per un importo annuo non superiore a 800 euro per ciascun alunno o studente.

La detrazione spetta per le spese sostenute sia per i familiari fiscalmente a carico sia per il contribuente stesso.

Se la spesa riguarda più di un alunno, occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 12 e la spesa sostenuta con riferimento a ciascun ragazzo.

Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore

di lavoro in sostituzione delle retribuzioni premiali

Tra i contributi volontari detraibili sono compresi, ad esempio:- le spese per la mensa scolastica e per i servizi scolastici integrativi quali l’assistenza al pasto e il pre e post scuola

- le spese per le gite scolastiche e per l’assicurazione della scuola;

- le spese per il servizio di trasporto scolastico;

- i contributi finalizzati all’ampliamento dell’offerta formativa deliberati dagli organi d’istituto.

-

Modello 730/2025: rivalutazione dei terreni

Il Modello 730/2025 per i dipendenti e i pensionati, va inviato entro il 30 settembre prossimo e a tal proposito le entrate hanno pubblicato il Provvedimento n 68478/2025 con le specifiche tecniche per l'invio. Vediamo dove va indicata la rivalutazione dei terreni.

Modello 730: dove e come indicare la rivalutazione dei terreni

Il Quadro M del Modello 730/2025 contiene informazioni relative a redditi a tassazione separata, ad imposta sostitutiva e all’opzione per l’imposta sostitutiva pensionati esteri. Dati relativi alla rivalutazione del valore dei terreni effettuata ai sensi dell’art. 2 del decreto-legge 24 dicembre 2002, n. 282, ai premi per assicurazioni sulla vita in caso di riscatto del contratto e ai redditi derivanti da procedura di pignoramento presso terzi.

Le istruzioni al modello specificano tra le novità che, quest'anno vi è stato un ampliamento della platea del 730 che può essere utilizzato anche per dichiarare alcune fattispecie reddituali per le quali prima era necessario presentare il modello REDDITI PF, quali:

- redditi soggetti a tassazione separata e imposta sostitutiva e da rivalutazione dei terreni (quadro M);

- plusvalenze di natura finanziaria (quadro T).

In particolare, nella terza sezione B del Quadro M occorre indicare altri dati (premi per assicurazione sulla vita in caso di riscatto del contratto, rivalutazione dei terreni e redditi derivanti da procedure di pignoramento.

Qui vanno indicati i valori dei terreni di cui all’art. 67, comma 1 lett. a) e b) del Tuir rideterminati ai sensi dell’art. 2 del decreto-legge 24 dicembre 2002, n. 282.

Nei righi M76 e M77 devono essere distintamente indicate, per il periodo d’imposta 2024, le operazioni relative alla rideterminazione del valore: dei terreni edificabili, dei terreni agricoli dei terreni oggetto di lottizzazione, per i quali il valore di acquisto deve essere rideterminato con perizia giurata di stima da redigere entro il 30 novembre 2024 e per i quali l’imposta sostitutiva o la prima rata, nella misura del 16 per cento, è stata versata entro il 30 novembre 2024.

Il versamento dell’imposta sostitutiva può essere effettuato in un’unica soluzione oppure può essere rateizzato fino ad un massimo di tre rate annuali di pari importo, a decorrere dalla medesima data.

Sull’importo delle rate successive alla prima sono dovuti gli interessi nella misura del 3 per cento annuo da versare contestualmente a ciascuna rata.

I soggetti che si avvalgono della rideterminazione dei terreni posseduti alla data del 1° gennaio 2024 possono scomputare dall’imposta sostitutiva dovuta l’imposta eventualmente già versata in occasione di precedenti procedure di rideterminazione effettuate con riferimento ai medesimi terreni, sempreché non abbiano già presentato istanza di rimborso. In caso di versamento rateale la rata deve essere determinata scomputando dall’imposta dovuta quanto già versato e dividendo il risultato per il numero delle rate.

Nel caso di comproprietà di un terreno o di un’area rivalutata sulla base di una perizia giurata di stima, ciascun comproprietario deve dichiarare il valore della propria quota per la quale ha effettuato il versamento dell’imposta sostitutiva dovuta.

Nel caso di versamento cumulativo dell’imposta per più terreni o aree va distintamente indicato il valore del singolo terreno o area con la corrispondente quota dell’imposta sostitutiva dovuta su ciascuno di essi.

Per la compilazione del rigo, in particolare, indicare:

- nella colonna 1 (Valore rivalutato), il valore rivalutato risultante della perizia giurata di stima;

- nella colonna 2 (Imposta sostitutiva dovuta), l’imposta sostitutiva dovuta;

- nella colonna 3 (Imposta versata), l’imposta eventualmente già versata in occasione di precedenti procedure di rideterminazione effettuate con riferimento ai medesimi beni che può essere scomputata dall’imposta sostitutiva dovuta relativa alla nuova rideterminazione;

- nella colonna 4 (Imposta da versare), l’imposta residua da versare è pari all’importo della differenza tra l’imposta di colonna 2 e quella di colonna 3; qualora il risultato sia negativo il campo non va compilato;

- nella colonna 5 (Rateizzazione), va barrata la casella se l’importo dell’imposta sostitutiva residua da versare di colonna 4 è stato rateizzato;

- nella colonna 6 (Versamento cumulativo), va barrata la casella se l’importo dell’imposta sostitutiva residua da versare di colonna 4indicata nella colonna 2 è parte di un versamento cumulativo.

-

Modello 730/2025: la tassazione agevolata delle mance

Le Entrate hanno pubblicato il Modello 730/2025 con le relative istruzioni per provvedere entro il 30 settembre all'invio della dichiarazione dei redditi dei lavoratori dipendenti e dei pensionati anno di imposta 2024.

Diverse le novità di quest'anno, per una sintesi leggi anche: 730/2025: tutto pronto per la dichiarazione dei redditi

Nel Modello 730 vanno indicata anche le mance dei dipendenti del settore turistico, vediamo le istruzioni.

Modello 730/2025: le mance dei dipendenti

La Sezione VII Tassazione mance settore turistico-alberghiero e di ricezione del Modello 730/2025 va compilata dai lavoratori dipendenti delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande (per la definizione di esercizi si veda l’art. 5 della legge 25 agosto 1991, n. 287) del settore privato che hanno percepito somme a loro destinate

a titolo di liberalità, anche attraverso mezzi di pagamenti elettronici e a loro riversate.Modello 730/2025: rigo C16 per tassazione agevolata mance

Il rigo C16 può essere utilizzato dai lavoratori dipendenti delle strutture ricettive e delle imprese di somministrazione di cibi e bevande (art.5, legge 25 agosto 1991, n.287) del settore privato che nel 2024 hanno percepito somme dai clienti a titolo di liberalità (mance), anche attraverso mezzi di pagamento elettronici e che nell’anno d’imposta 2023 hanno percepito redditi da lavoro dipendente non superiore a 50.000 euro.

Ai fini del calcolo del limite reddituale previsto devono essere inclusi tutti i redditi di lavoro dipendente conseguiti dal lavoratore, compresi quelli derivanti da attività lavorativa diversa da quella svolta nel settore turistico- alberghiero e della ristorazione.

Salvo rinuncia scritta del lavoratore, il sostituto d’imposta assoggetta le mance a una tassazione sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 5 per cento.

Questa tassazione agevolata può essere applicata su un ammontare delle mance non superiore al 25 per cento della somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.La parte eccedente il menzionato limite deve essere assoggettata a tassazione ordinaria.

Modello 730/2025: imposta sostitutiva sulle mance

In generale l’imposta sostitutiva è applicata direttamente dal sostituto d’imposta (in tal caso risulta compilato il punto 652 “Mance assoggettate ad imposta sostitutiva” della Certificazione Unica 2025 e il punto 653 “Imposta sostitutiva” o il punto 654 “Imposta sostitutiva sospesa”), tranne nei casi di espressa rinuncia in forma scritta da parte del lavoratore.

Il contribuente può decidere, però, di modificare la tassazione operata dal sostituto se ritiene quest’ultima meno vantaggiosa e si trova, ad esempio, in una delle seguenti condizioni:- a) avere interesse ad assoggettare a tassazione ordinaria le mance percepite che invece il datore di lavoro ha assoggettato a imposta sostitutiva (punto 652 della Certificazione Unica 2025 compilato). In tal caso il soggetto che presta l’assistenza fiscale farà concorrere alla formazione del reddito complessivo i suddetti compensi considerando le imposte sostitutive trattenute quali ritenute Irpef a titolo d’acconto;

- b) avere interesse ad assoggettare a tassazione sostitutiva le mance percepite che il datore di lavoro ha assoggettato a tassazione ordinaria (punto 654 della Certificazione Unica 2025 compilato). Condizione necessaria per esercitare tale opzione è quella di aver percepito nell’anno 2023 un reddito di lavoro dipendente non superiore a 50.000 euro. In tal caso il soggetto che presta l’assistenza fiscale non comprenderà nel reddito complessivo i suddetti ammontari (entro il limite massimo dato dalla somma di tutti gli importi indicati nella colonna 2 del presente rigo di tutti i moduli compilati) e calcolerà sugli stessi l’imposta sostitutiva del 5 per cento.

L’indicazione nel rigo C16 delle mance percepite e assoggettate ad imposta sostitutiva è obbligatoria in quanto tale informazione consente la corretta determinazione del trattamento integrativo di cui al rigo C14.

Se si intende confermare la tassazione operata dal datore di lavoro nel rigo C16:

- colonna 5: barrare la casella se nella Certificazione Unica 2025 è compilato il punto 655 e, pertanto, si conferma la tassazione ordinaria delle mance percepite dal personale impiegato nel settore ricettivo e di somministrazione di pasti e bevande;

- colonna 6: barrare la casella se nella Certificazione Unica 2025 è compilato il punto 652 e, pertanto, si conferma la tassazione con imposta sostitutiva delle mance percepite dal personale impiegato nel settore ricettivo e di somministrazione di pasti e bevande.

Se si intende modificare la tassazione operata dal datore di lavoro nel rigo C16:

- colonna 5: barrare la casella se nella Certificazione Unica 2025 è compilato il punto 652 e, pertanto, si sceglie la tassazione ordinaria delle mance percepite dal personale impiegato nel settore ricettivo e di somministrazione di pasti e bevande che il datore di lavoro ha assoggettato ad imposta sostitutiva;

- colonna 6: barrare la casella se nella Certificazione Unica 2025 è compilato il punto 655 e, pertanto, si sceglie di assoggettare ad imposta sostitutiva le mance percepite dal personale impiegato nel settore ricettivo e di somministrazione di pasti e bevande che il datore di lavoro ha assoggettato a tassazione ordinaria.

- colonna 7 (Assenza requisiti): se si intende modificare la tassazione agevolata operata dal datore di lavoro perché non si è in possesso dei requisiti previsti dalla norma (ad esempio, nel caso di tassazione agevolata delle mance, ad esempio, perché nell’anno precedente sono state percepite somme superiori ad importo 50.000 euro) barrare la presente casella

-

730/2025: spese adozioni a distanza quando sono detraibili

Le spese sostenute per una adozione a distanza possono essere detraibili al 26% nel Modello 730/2025.Le spese detraibili vanno indicate, ricordiamolo, nel Quadro E oneri e spese dove ai righi da E1 a E14 vanno indicate tali spese.Vediamo il chiarimento delle Entrate sul tema e le istruzione per il 730/2025.

730/2025: spese adozioni a distanza quando sono detraibili

L'Agenzia con una FAQ 2024 ancora valida, ricordava che la Circolare 95/2000 ha chiarito che, in generale, le spese per le adozioni a distanza non rappresentano un onere detraibile o deducibile.

Tuttavia, se le somme sono erogate a favore di una Onlus per adozioni a distanza, a determinate condizioni, possono rientrare tra le spese detraibili.

Viene chiarito che è possibile usufruire di una detrazione dall’Irpef del 26%, da calcolare su un importo massimo di 30.000 annui, per le erogazioni liberali in denaro effettuate a favore delle Onlus per adozioni a distanza.

Per richiedere l’agevolazione è necessario, però, che:

- le somme ricevute siano utilizzate dall’organizzazione non lucrativa nell’ambito della sua attività istituzionale,

- a favore di persone che versano in una condizione di bisogno,

- e che le stesse erogazioni siano state riportate nelle scritture contabili.

Attenziona al fatto che, la Onlus che percepisce l’erogazione dovrà certificare al contribuente la spettanza o meno della detrazione d’imposta.

Altra condizione per la detraibilità è che l’erogazione deve essere effettuata con:

- versamento bancario (o postale),

- o tramite sistemi di pagamento tracciabili (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Infine viene evidenziato che in alternativa alla detrazione, le erogazioni effettuate alle Onlus (quindi anche le somme versate quale contributo per adozione a distanza) sono deducibili nel limite del 10% del reddito complessivo dichiarato.

Vediamo dove indicare tali spese.

730/2025: spese adozioni a distanza quando sono detraibili

Nel Quadro E alla Sezione I – (righi da E1 a E14) è possibile indicare le spese per le quali spetta la detrazione d’imposta

- del 19 per cento (per esempio spese sanitarie)

- o del 26 per cento o del 30 per cento (erogazioni liberali alle ONLUS o alle APS)

- o del 35 per cento (erogazioni liberali alle OV)

- o del 90 per cento (premi per rischio eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del sismabonus al 110 per cento ad un’impresa di assicurazione).

In particolare, nei righi da E8 a E10 Altre spese: indicare le spese desumibili dalla sezione “Oneri detraibili” le spese contraddistinte dai codici 61 e 62, per le quali spetta la detrazione d’imposta del 26 per cento.

-

Modello 730/2025: tassazione agevolata delle mance

L'agenzia delle Entrate ha pubblicato il Provvedimento n 144763/2025 con il Modello 730/2025 e istruzioni.

Nella sezione VII del Modello al Rigo C16, vanno indicate le mance ricevute dai lavoratori dipendenti di strutture ricettive e di esercizi di somministrazione di alimenti e bevande.

Vediamo tutte le istruzioni.

Modello 730/2025: tassazione agevolata delle mance

La sezione VII del Quadro C del Modello 730/2025 va compilata dai lavoratori dipendenti delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande (per la definizione di esercizi si veda l’art. 5 della legge 25 agosto 1991, n. 287) del settore privato che hanno percepito somme a loro destinate a titolo di liberalità, anche attraverso mezzi di pagamenti elettronici e a loro riversate.

Il Rigo C16 può essere utilizzato dai lavoratori dipendenti del settore privato che nel 2024 hanno percepito somme dai clienti a titolo di liberalità (mance), anche attraverso mezzi di pagamento elettronici e che nell’anno d’imposta 2023 hanno percepito redditi da lavoro dipendente non superiore a 50.000 euro.

Ai fini del calcolo del limite reddituale previsto devono essere inclusi tutti i redditi di lavoro dipendente conseguiti dal lavoratore, compresi quelli derivanti da attività lavorativa diversa da quella svolta nel settore turistico-alberghiero e della ristorazione.

Salvo rinuncia scritta del lavoratore, il sostituto d’imposta assoggetta le mance a una tassazione sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 5 per cento.

Questa tassazione agevolata può essere applicata su un ammontare delle mance non superiore al 25 per cento della somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

La parte eccedente il menzionato limite deve essere assoggettata a tassazione ordinaria.

In generale l’imposta sostitutiva è applicata direttamente dal sostituto d’imposta (in tal caso risulta compilato il punto 652 “Mance assoggettate ad imposta sostitutiva” della Certificazione Unica 2025 e il punto 653 “Imposta sostitutiva” o il punto 654 “Imposta sostitutiva sospesa”), tranne nei casi di espressa rinuncia in forma scritta da parte del lavoratore.

Il contribuente può decidere, però, di modificare la tassazione operata dal sostituto se ritiene quest’ultima meno vantaggiosa e si trova, ad esempio, in una delle seguenti condizioni:

- a) avere interesse ad assoggettare a tassazione ordinaria le mance percepite che invece il datore di lavoro ha assoggettato a imposta sostitutiva (punto 652 della Certificazione Unica 2025 compilato). In tal caso il soggetto che presta l’assistenza fiscale farà concorrere alla formazione del reddito complessivo i suddetti compensi considerando le imposte sostitutive trattenute quali ritenute Irpef a titolo d’acconto;

- b) avere interesse ad assoggettare a tassazione sostitutiva le mance percepite che il datore di lavoro ha assoggettato a tassazione ordinaria (punto 654 della Certificazione Unica 2025 compilato). Condizione necessaria per esercitare tale opzione è quella di aver percepito nell’anno 2023 un reddito di lavoro dipendente non superiore a 50.000 euro. In tal caso il soggetto che presta l’assistenza fiscale non comprenderà nel reddito complessivo i suddetti ammontari (entro il limite massimo dato dalla somma di tutti gli importi indicati nella colonna 2 del presente rigo di tutti i moduli compilati) e calcolerà sugli stessi l’imposta sostitutiva del 5 per cento.

Attenzione al fatto che l’indicazione nel rigo C16 delle mance percepite e assoggettate ad imposta sostitutiva è obbligatoria in quanto tale informazione consente la corretta determinazione del trattamento integrativo di cui al rigo C14.

Il rigo C16 va compilato come segue:

- Colonna 1 (Reddito settore turistico): indicare l’importo indicato nel punto 651 della Certificazione Unica.

- Colonna 2 (Somme tassazione ordinaria): indicare l’importo indicato nel punto 655 della Certificazione Unica.

- Colonna 3 (Somme imposta sostitutiva): indicare l’importo indicato nel punto 652 della Certificazione Unica.

- Colonna 4 (Ritenute imposta sostitutiva): indicare l’importo indicato nel punto 653 della Certificazione Unica.

- Colonne 5 (Tassazione ordinaria) e 6 (Tassazione sostitutiva):

- Le colonne 5 e 6 sono fra loro alternative e, pertanto, non è possibile barrarle entrambe.

È obbligatoria la compilazione di una delle due caselle per esprimere la scelta per il trattamento fiscale delle mance percepite, sia se si intenda modificare la tassazione operata dal datore di lavoro sia se si intenda confermarla

Allegati: -

Modello 730/2025: novità per i redditi dominicali e agrari

Pubblicate tutte le regole per il Modello 730/2025 che quest'anno prevede diverse novità.

Scarica qui il Modello e le istruzioni per presentare entro il 30 settembre la dichiarazione dei redditi.

Tra le novità figura il nuovo regime agevolativo per redditi dominicali e agrari di coltivatori diretti e I.A.P., vediamo il dettaglio.

Modello 730/2025: novità per i redditi dominicali e agrari

Nel Modello 730/2025, per gli anni 2024 e 2025, è stato previsto un regime agevolato per i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali iscritti nella previdenza agricola.

In particolare, i suddetti redditi dominicali e agrari concorrono congiuntamente alla formazione del reddito complessivo nelle seguenti percentuali:

- a) fino a 10.000 euro, 0 per cento;

- b) oltre 10.000 euro e fino a 15.000 euro, 50 per cento;

- c) oltre 15.000 euro, 100 per cento.

L'agevolazione compete anche ai familiari coadiuvanti del coltivatore diretto purché appartenenti al medesimo nucleo familiare, siano iscritti nella gestione assistenziale e previdenziale agricola in qualità di coltivatori diretti e partecipino attivamente all’esercizio dell’impresa familiare.

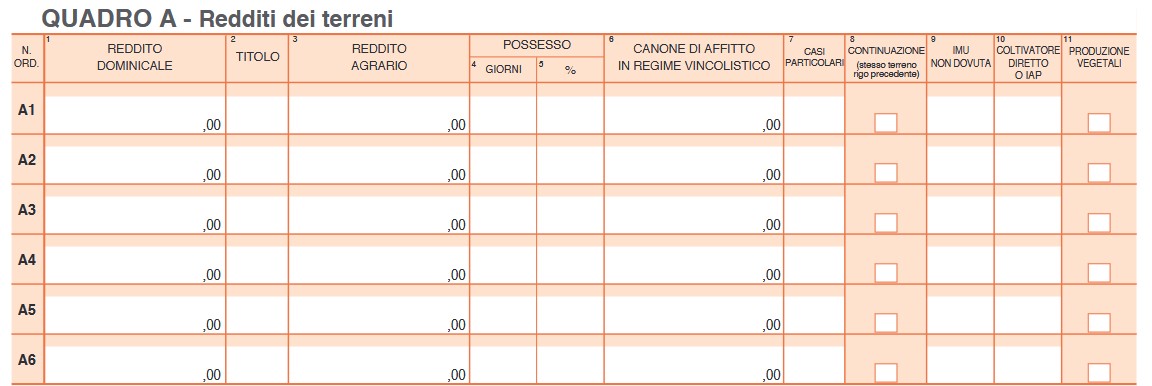

I redditi dominicali e agrari vanno indicati nel Quadro A del 730/2025:

Essi possono essere ricavati direttamente dagli atti catastali se la coltura praticata corrisponde a quella risultante dal catasto; se non corrisponde, vanno seguite le indicazioni contenute in Appendice alla voce “Variazioni di coltura dei terreni”.

I redditi dominicale e agrario delle superfici adibite alla funghicoltura, in mancanza della corrispondente qualità nel quadro di qualificazione catastale, sono determinati mediante l’applicazione della tariffa d’estimo più alta in vigore nella provincia dove è situato il terreno. Tale metodo si applica anche alle superfici adibite alle colture prodotte in serra.

Si precisa che l’attività di funghicoltura è considerata agricola se vengono rispettati i limiti di cui all’art. 32, comma 2, lett. b) e c) del Tuir.

Per ciascun terreno indicare i dati di seguito descritti:- Colonna 1 (Reddito dominicale): indicare l’ammontare del reddito dominicale risultante dagli atti catastali. Fino all'emanazione del decreto di cui all'art. 32, comma 3-bis, del Tuir il reddito dominicale delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all'art. 32, comma 2, lett. b-bis) del Tuir, è determinato mediante l'applicazione alla superficie della particella catastale su cui insiste l'immobile della tariffa d'estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento.

- Colonna 3 (Reddito agrario): indicare l’ammontare del reddito agrario risultante dagli atti catastali. Fino all'emanazione del decreto di cui all'art. 32, comma 3-bis, del Tuir il reddito agrario delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all'art. 32, comma 2, lett. b-bis) del Tuir, è determinato mediante l'applicazione alla superficie della particella catastale su cui insiste l'immobile della tariffa d'estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento. La rivalutazione dei redditi dominicale e agrario sarà operata da chi presta l’assistenza fiscale, nella misura descritta nel precedente paragrafo “Rivalutazione dei redditi dei terreni”. In caso di conduzione associata, nella colonna 3 deve essere indicata la quota di reddito agrario calcolata in proporzione al periodo di durata del contratto e alla percentuale di partecipazione. Tale percentuale è quella che risulta da un apposito atto firmato sottoscritto da tutti gli associati, altrimenti le partecipazioni si considerano ripartite in parti uguali.

In caso di società semplici costituite per l’esercizio in forma associata di attività agricola con attività e redditi compresi nei limiti fissati dall’art. 32 del Tuir, i soci devono indicare le quote di partecipazione agli utili come risultano dall’atto pubblico o dalla scrittura privata autenticata di costituzione o da altro atto pubblico o scrittura autenticata di data anteriore all’inizio del periodo d’imposta. Se non sono determinate, le quote si presumono proporzionali ai conferimenti. - Colonna 2 (Titolo): indicare uno dei seguenti codici:

- ‘1’ proprietario del terreno non concesso in affitto;

- ‘2’ proprietario del terreno concesso in affitto in regime legale di determinazione del canone (regime vincolistico);

- ‘3’ proprietario del terreno concesso in affitto in assenza di regime legale di determinazione del canone (regime di libero mercato);

- ‘4’ conduttore del fondo (diverso dal proprietario) o affittuario;

- ‘5’ socio di società semplice, in relazione al reddito dominicale e/o agrario imponibile ai fini Irpef attribuito dalla società. Il reddito dominicale va indicato in colonna 1 e il reddito agrario va riportato in colonna 3. Non vanno indicati giorni e percentuale di possesso;

- ‘6’ partecipante dell’impresa familiare agricola diverso dal titolare. Indicare nella colonna 3 la quota del reddito agrario imputata dall’impresa familiare. Il partecipante dell’impresa familiare che è anche proprietario del terreno deve riportare, secondo le regole ordinarie, reddito dominicale (colonna 1), giorni e percentuale di possesso;

- ‘7’ titolare dell’impresa agricola individuale non in forma di impresa familiare;

- ‘10’ socio di società semplice, in relazione al reddito dominicale e agrario non imponibile ai fini Irpef attribuito dalla società. Gli importi vanno indicati rispettivamente nelle colonne 1 e 3. Non vanno indicati giorni e percentuale di possesso;

- ‘11’ socio di società semplice, in relazione al reddito dominicale e/o agrario imponibile ai fini Irpef attribuito dalla società che fruisce del

regime agevolato previsto per imprenditori agricoli professionali. Il reddito dominicale va indicato in colonna 1 e il reddito agrario va riportato in colonna 3. Non vanno indicati giorni e percentuale di possesso e non va barrata la colonna 10. Se il proprietario del terreno o il conduttore del fondo è anche il titolare dell’impresa agricola individuale non in forma di impresa familiare, può essere indicato indifferentemente il codice 1 o 7, oppure 4 o 7.

- Colonna 4: indicare il periodo di possesso del terreno espresso in giorni (365 se per l’intero anno).

- Colonna 5: indicare la percentuale di possesso espressa in percentuale (100 se per intero).

- Colonna 6 (Canone di affitto in regime vincolistico): in caso di terreno dato in affitto in regime legale di determinazione del canone (regime vincolistico), indicare il canone risultante dal contratto, rapportato al periodo di colonna 4.

- Colonna 7 (Casi particolari): indicare uno dei seguenti codici:

- ‘2’ perdita per eventi naturali di almeno il 30 per cento del prodotto ordinario del fondo nell’anno, se il possessore danneggiato ha presentato denuncia all’ufficio del Territorio (ex ufficio tecnico erariale) entro tre mesi dalla data in cui si è verificato o, se la data non è esattamente determinabile, almeno 15 giorni prima dell’inizio del raccolto. In tale situazione i redditi dominicale e agrario sono esclusi dall’Irpef;

- ‘3’ terreno in conduzione associata;

- ‘4’ terreno dato in affitto per usi agricoli a giovani che non hanno ancora compiuto i quaranta anni, aventi la qualifica di coltivatore diretto o di imprenditore agricolo professionale o che acquisiscano tali qualifiche entro due anni dalla firma del contratto di affitto che deve avere durata uguale o superiore a cinque anni (vedi in Appendice la voce “Agevolazioni imprenditoria giovanile in agricoltura”);

- ‘6’ se ricorrono contemporaneamente le condizioni specificate al codice 2, al codice 4. Se nella colonna 7 è presente uno di questi codici, chi presta l’assistenza fiscale riconosce l’agevolazione e lo comunica nel riquadro riservato ai messaggi del modello 730-3.

- Colonna 8 (Continuazione): se nel corso del 2024 si sono verificate diverse situazioni per uno stesso terreno (variazioni di quote di possesso, terreno dato in affitto, acquisto o perdita della qualifica di coltivatore diretto o IAP, ecc.), occorre compilare un rigo per ogni situazione, indicando nella colonna 4 il relativo periodo. In questi casi, va barrata la casella di colonna 8 per indicare che si tratta dello stesso terreno del rigo precedente.

Se la percentuale di possesso del reddito dominicale è diversa da quella del reddito agrario, ad esempio nell’ipotesi in cui solo una parte del terreno è concessa in affitto e in alcune delle ipotesi indicate in Appendice alla voce “Società semplici e imprese familiari in agricoltura”, occorre compilare due distinti righi senza barrare la casella di colonna 8. - Colonna 9 (IMU non dovuta): barrare la casella se il terreno rientra tra le ipotesi di esenzione descritte nel paragrafo “Terreni esenti Imu”. In tali casi sul reddito dominicale del terreno sono dovute l’Irpef e le relative addizionali anche se il terreno non è affittato. Se i dati del singolo terreno sono esposti su più righi la casella di questa colonna va barrata solo sul primo dei righi compilati, in quanto

si riferisce all’intero periodo d’imposta. - Colonna 10 (Coltivatore diretto o IAP): barrare la casella nel caso di coltivatore diretto o di imprenditore agricolo professionale (IAP) iscritto nella previdenza agricola. Per gli anni 2024 e 2025 i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali (IAP) iscritti nella previdenza agricola, diversi dalle società che hanno esercitato l'opzione di cui all'articolo 1, comma 1093, della legge 27 dicembre 2006, n. 296, concorrono, considerati congiuntamente, alla formazione del reddito complessivo nelle seguenti percentuali:

- a) fino a 10.000 euro, 0 per cento;

- b) oltre 10.000 euro e fino a 15.000 euro, 50 per cento;

- c) oltre 15.000 euro, 100 per cento.

Se tale condizione è riferita solo ad una parte dell’anno è necessario compilare due distinti righi, barrando la casella “Continuazione”e la casella “Coltivatore diretto o IAP”; quest’ultima solo nel rigo relativo al periodo nel quale si è verificata tale condizione. Se nell’anno d’imposta si sono verificate diverse situazioni per uno stesso terreno (variazioni di quote di possesso, terreno dato in affitto, ecc.), la presente casella va barrata in tutti i righi per i quali sussiste la condizione agevolativa.

Il familiare del coltivatore diretto titolare di impresa agricola, può barrare la casella di colonna 10 se è iscritto alla gestione assistenziale e previdenziale agricola in qualità di coltivatore diretto e se appartiene allo stesso nucleo familiare del titolare dell’impresa agricola a cui partecipa attivamente.

- Colonna 11 (Produzione vegetali): barrare la casella qualora il rigo sia compilato per l’attività agricola diretta alla produzione di vegetali tramite l'utilizzo di immobili oggetto di censimento al catasto dei fabbricati, così come previsto dall’art. 32, comma 2, lett. b-bis) del Tuir.

-

730/2024: come si indica il social bonus

Il social bonus, comparso nel Modello 730 dell'anno scorso e da indicare anche quest'anno relativamente al residuo, è un credito d'imposta riconosciuto in favore di:

- persone fisiche,

- imprese,

- enti e società,

per le erogazioni agli ETS a sostegno del recupero di immobili inutilizzati e beni confiscati alla criminalità.

Attenzione al fatto che, l'ammontare di credito spettante varia a seconda del soggetto che ha effettuato l'erogazione liberali.

Vediamo come i contribuenti persone fisiche devono indicarlo nella prossima dichiarazione.

Social bonus: come indicarlo nel Modello 730/2024

Come specificato anche nelle istruzioni al modello, per le erogazioni liberali agli enti del terzo settore è riconosciuto un credito d’imposta pari al 65 per cento dell’importo delle erogazioni stesse da utilizzare in tre quote annuali di pari importo.

L’importo del credito d’imposta non può comunque essere superiore al 15 per cento del reddito complessivo del contribuente. Il social bonus va indicato negli altri crediti del Quadro G del 730

Dettagliatamente, nel QUADRO G, al RIGO G 15 occorre indicare:

- il codice "11" per il credito d’imposta per social bonus.

Viene evidenziato che, il credito d’imposta è ripartito in tre quote annuali di pari importo ed è fruibile a decorrere dalla dichiarazione dei redditi relativa all’anno in cui è stata effettuata l’erogazione liberale.

La quota annuale non utilizzata può essere riportata nelle dichiarazioni dei redditi dei periodi d’imposta successivi, fino ad esaurimento del credito.

Le erogazioni liberali vanno effettuate in favore degli enti del Terzo settore che hanno presentato al Ministero del Lavoro e delle Politiche Sociali un progetto per sostenere il recupero degli immobili pubblici inutilizzati e dei beni mobili e immobili confiscati alla criminalità organizzata, assegnati ai suddetti Enti del Terzo Settore e da questi utilizzati esclusivamente per lo svolgimento di attività di interesse generale con modalità non commerciali, e che sono stati approvati dal Ministero del Lavoro e delle Politiche sociali.

Le erogazioni liberali vanno effettuate esclusivamente mediante sistemi di pagamento che ne garantiscano

la tracciabilità, tramite banche, uffici postali ovvero mediante altri sistemi di pagamento tracciabili.Le istruzioni al modello 730/2024 evidenzianche che, per l’anno d’imposta 2023 non risultano progetti approvati dal menzionato Ministero e di conseguenza non è possibile fruire del social bonus.

Ti cosigliamo di leggere anche: Social bonus erogazioni ETS: cosa riguarda e come richiederlo per tutti i dettagli su questo bonus.

-

730/2024: fissate le regole per i controlli

Con il Provvedimento n 267777 del 17 giugno l'ADE Agenzia delle Entrate pubblica le regole per l’individuazione degli elementi di incoerenza delle dichiarazioni dei redditi modello 730/2024 con esito a rimborso finalizzati ai controlli preventivi (Articolo 5, comma 3-bis, del decreto legislativo 21 novembre 2014, n. 175).

In particolare, gli elementi di incoerenza delle dichiarazioni dei redditi modello 730/2024 con esito a rimborso, presentate dai contribuenti con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell’imposta, sono individuati nello scostamento per importi significativi dei dati risultanti nei modelli di versamento, nelle certificazioni uniche e nelle dichiarazioni dell’anno precedente, o nella presenza di altri elementi di significativa incoerenza rispetto ai dati inviati da enti esterni o a quelli esposti nelle certificazioni uniche.

È altresì considerato elemento di incoerenza delle dichiarazioni dei redditi modello 730/2024 con esito a rimborso la presenza di situazioni di rischio individuate in base alle irregolarità verificatesi negli anni precedenti.Ricordiamo che il richiamato art 5 prevede che nel caso di presentazione della dichiarazione direttamente ovvero tramite il sostituto d'imposta che presta l’assistenza fiscale, con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell'imposta e che presentano elementi di incoerenza rispetto ai criteri pubblicati con provvedimento del direttore dell’Agenzia delle entrate ovvero determinano un rimborso di importo superiore a 4.000 euro, l’Agenzia delle entrate può effettuare controlli preventivi, in via automatizzata o mediante verifica della documentazione giustificativa, entro quattro mesi dal termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine. Il rimborso che risulta spettante al termine delle operazioni di controllo preventivo è erogato dall’Agenzia delle entrate non oltre il sesto mese successivo al termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine. Restano fermi i controlli previsti in materia di imposte sui redditi.

Allegati: