-

Decreto sanzioni: come cambia la dichiarazione integrativa dal 1° settembre

Dal 1° settembre la dichiarazione integrativa, presentata dopo i chiarimenti ADE, è salva dalle sanzioni in base alle novità della riforma tributaria.

In particolare, non vi è sanzione in caso di dichiarazione integrativa e versamento dell'imposte dovute entro 60 giorni dalla pubblicazione dei chiarimenti su una norma incerta.

In altre parole, si alza il c.d. "scudo anti sanzioni" per i contribuenti che si allineano ai chirimenti di prassi delle Entrate entro 60 giorni dalla loro pubblicazione presentando una dichiarazione integrativa.

Vediamo le novità introdotte dal Dlgs n. 87/2024 con la riforma del sistema sanzionatorio tributario.

Dichiarazione integrativa: le novità dal 1° settembre

Il decreto in oggetto modifica la disposizione sulle cause di non punibilità. In particolare, si modifica il comma 5-bis dell’art. 6 del D.Lgs 472/1997, precisando che non sono punibili le violazioni che:

- non arrecano pregiudizio concreto all’esercizio delle azioni di controllo, e

- non incidono,

- sulla determinazione della base imponibile e dell’imposta, nonchè,

- sul versamento del tributo.

Con le novità la violazione che provochi un mero pregiudizio astratto all’azione di controllo non è più punibile, pertanto, ad esempio, un’irregolarità corretta prima che venga avviata l’attività di verifica non dovrebbe più essere contestabile.

Viene poi introdotto un nuovo comma 5-ter, ai sensi del quale è esclusa la punibilità se il contribuente si adegua alle indicazioni rese dall’Amministrazione finanziaria con le circolari interpretative e applicative e l’attività di consulenza giuridica e provvede, entro i 60 giorni successivi alla pubblicazione delle stesse:

- alla presentazione della dichiarazione integrativa, e

- al versamento dell’imposta dovuta.

Tale causa di non punibilità ha comunque luogo sempre che la violazione sia dipesa da obiettive condizioni d’incertezza sulla portata e sull’ambito di applicazione della norma tributaria.

-

Correttivo CPB: come renderlo più appetibile con l’imposta sostitutiva

La 6a Commissione Finanze e tesoro, esaminato l'atto in titolo, n 170 riguardante modifiche alle seguenti discipline:

- adempimento collaborativo,

- adempimenti tributari,

- concordato preventivo biennale;

ha espresso un parere con diverse modifiche e osservazioni relativamente al Concordato preventivo Biennale.

Il Governo dovrà tenerne conto nel correttivo ancora da definire che modificherà il Dlgs n 13/2024, vediamo i dettagli.

Parere della Commissione Finanza sui correttivi alla Riforma Fiscale

La legge n. 111 del 2023 prevede la facoltà di emanare disposizioni correttive e integrative della disciplina dell'adempimento collaborativo, degli adempimenti tributari e del concordato preventivo biennale, già oggetto di specifici decreti legislativi emanati ai sensi dell'articolo 1 comma 1 della citata legge

Ciò premesso la Commissione, per rendere più appetibile la misura del CPB, ritiene:

- di sottolineare il carattere sperimentale del concordato preventivo biennale, poiché da più parti è stato esposto il rischio di un mancato raggiungimento dell'equilibrio tra discrezionalità dell'Agenzia nel proporre il concordato e la tutela del contribuente nel vedersi riconosciuti tutti gli elementi (positivi o negativi) che concorrono ad un realistico risultato reddituale; la Commissione ritiene essenziale approfondire la necessità di garantire tale equilibrio pena la mancata adesione all'istituto innovativo del concordato; in tale prospettiva si sollecita il Governo a introdurre un regime di incisiva premialità per i contribuenti aderenti al concordato proposto, anche con il rinvio del versamento dell'acconto all'anno successivo con opportune rateizzazioni;

- di prevedere l'introduzione di un regime opzionale di imposizione sostitutiva del reddito incrementale concordato, in modo tale che, in entrambi i periodi di imposta di vigenza del concordato, i contribuenti possano optare per tale imposta sostitutiva calcolata su una base imponibile pari alla differenza, se positiva, tra il reddito di lavoro autonomo e di impresa concordato e il corrispondente reddito del periodo precedente a quelli cui si riferisce la proposta, rettificato applicando un'aliquota del 10, del 12 o del 15 percento, rispettivamente se il livello ISA del periodo di imposta precedente a quello del concordato, sia non inferiore a 8, non inferiore a 6 e inferiore a 8, ovvero inferiore a 6.

- in tema di adempimenti tributari prevedere l'estensione, con vigenza dal 1° Gennaio 2025 da trenta a sessanta giorni del termine per il versamento delle somme richieste a seguito del controllo automatizzato e formale delle dichiarazioni e della liquidazione dei redditi soggetti a tassazione separata (avvisi bonari).

Si specifica che le novità dovrebbero interessare sia i soggetti ISA che i forfettari, si attende il testo definitivo del provvedimento.

-

Imposta minima nazionale: il MEF pubblica le regole

Pubblicato sul sito delle Finanze il Decreto 1 luglio 2024 del Vice Ministro dell’economia e delle finanze con le modalità di attuazione dell’imposta minima nazionale o Qualified Domestic Minimum Top-up Tax (QDMTT) prevista nell’articolo 18 del decreto legislativo n. 209/2023.

L’imposta, che si applica in via prioritaria rispetto all’imposta minima integrativa (IIR) e all’imposta minima suppletiva (UTPR), è rivolta alle imprese italiane appartenenti a grandi gruppi (multinazionali ed interni), soggetti alle regole della global minimum tax, che scontano in Italia un’imposizione sui redditi effettiva inferiore all’aliquota del 15 per cento.

Sulla Global Minimum Tax leggi: Global minimum tax: il decreto MEF con le regole.

L'impsota minima nazionalei si applica alle imprese e alle entità a controllo congiunto localizzate in Italia, ed alle entità apolidi costituite in base alle leggi dello Stato italiano, che fanno parte dei gruppi cui sono destinate le Regole GloBE.

In sostanza, i soggetti indicati devono appartenere a gruppi multinazionali o nazionali con ricavi consolidati annui pari o superiori a 750 milioni di euro, ivi compresi i ricavi delle entità escluse di cui al comma 2, risultanti nel bilancio consolidato della controllante capogruppo in almeno due dei quattro esercizi immediatamente precedenti a quello considerato.

Per la verifica del suddetto requisito dimensionale si rinvia alle disposizioni dell’articolo 10 del Decreto Legislativo 209/2023.

Imposta minima nazionale imprese: il MEF pubblica le regole

Il decreto, emanato ai sensi dell’articolo 18, comma 9, del decreto legislativo 27 dicembre 2023, n. 209 reca le disposizioni attuative riguardanti l’imposta minima nazionale o Qualified Domestic Minimum Top-up Tax (QDMTT) secondo la terminologia utilizzata nelle Model Rules (o Regole GloBE).

Si ricorda che tale imposta è stata prevista nell’articolo 11 della Direttiva Ue 2022/2523 del Consiglio, in coerenza con l’approccio comune richiesto dalle Regole GloBE, al fine di consentire a ciascuno Stato membro di prelevare le imposte integrative relative alle entità a bassa imposizione localizzate sul suo territorio.

Si tratta di un’imposta facoltativa che trova applicazione, nei rispettivi ordinamenti che decidono di implementarla, in via prioritaria rispetto all’imposta minima integrativa (IIR) e all’imposta minima suppletiva (UTPR).

Con l’articolo 3, comma 1, lettera e) della legge delega 9 agosto 2023, n. 111, il legislatore italiano ha scelto di esercitare tale facoltà e di applicare un’imposta minima nazionale alle entità italiane appartenenti a grandi gruppi (multinazionali ed interni) che scontano nel nostro Paese un’imposizione sui redditi effettiva inferiore all’aliquota del 15 per cento.Questa imposta, introdotta con l’articolo 18 del decreto legislativo delegato, è stata disegnata per essere qualificata, ossia per essere detratta dall’imposizione integrativa complessivamente dovuta nel Paese, e costituire un “Porto Sicuro” consentendo, ai gruppi che intendono avvalersi della semplificazione prevista dall’OCSE, di assumere l’importo pagato a titolo di imposta minima nazionale pari all’imposizione integrativa complessivamente dovuta in Italia.

Per essere considerata “qualificata” e costituire un “Porto Sicuro”, l’imposta minima nazionale deve soddisfare precise condizioni stabilite nelle Regole GloBE.Le disposizioni del decreto declinano nel dettaglio alcuni aspetti a fini di completezza, coerenza e certezza nell’applicazione dell’imposta minima nazionale.

Il Decreto definisce:

- l’ambito soggettivo di applicazione,

- il presupposto applicativo

- le regole di determinazione dell’imposta,

- i criteri di conversione degli importi denominati in una valuta diversa dall’euro, rinvia alle determinazioni del Quadro Inclusivo sul BEPS per il riconoscimento e la perdita dello status di imposta “qualificata” e per il riconoscimento e la perdita dei requisiti del “Porto Sicuro”.

Esso chiarisce anche le regole per l’individuazione dei soggetti tenuti al versamento dell’imposta, le modalità di allocazione dell’onere tra i soggetti appartenenti al gruppo e la loro responsabilità congiunta e solidale.

Si precisa, infine, che le disposizioni attuative collegate alla presentazione della dichiarazione fiscale dell’imposta minima nazionale e al relativo versamento nonché le disposizioni riguardanti i conseguenti controlli saranno contenute in un decreto ministeriale.

Imposta minima nazionale imprese: come si determina

La relazione illustrativa al decreto evidenzia che l’articolo 4, dedicato alla determinazione dell’imposta minima nazionale, specifica che ai sensi del comma 1, il computo della base imponibile avviene, in ogni esercizio, in maniera

conforme alle Regole GloBE (trasfuse nel Titolo II e nelle definizioni dell’allegato A del Decreto Legislativo).Tuttavia, a differenza delle Regole GloBE, l’imposta minima nazionale si applica indipendentemente dalla quota di partecipazione detenuta nei soggetti passivi da parte di qualsiasi controllante (UPE, IPE o POPE) del gruppo

Allegati:

multinazionale o nazionale, salvo quanto previsto nell’articolo 48 del Decreto Legislativo che è disegnato per assicurare la neutralità fiscale agli investitori di minoranza delle entità di investimento o delle entità assicurative d’investimento.

Inoltre, ai fini dell’imposta minima nazionale, non valgono i criteri di allocazione dell’imposizione integrativa di cui all’articolo 34, comma 7, del Decreto Legislativo, che sono disciplinati nell’articolo 10 del presente decreto. -

Concordato biennale: composizione reddito, software applicativo, modello Redditi

Con la promulgazione del Decreto Legislativo 13/2024, il Concordato preventivo entra a titolo definito nell’ordinamento italiano.

Con il provvedimento 68629/2024 dell’Agenzia delle Entrate, che ha approvato i modelli ISA 2024, è stato anche introdotto il nuovo modello CPB 2024/2025, con il quale il contribuente può comunicare telematicamente i dati richiesti per l’accesso al Concordato preventivo biennale, e la sua accettazione.

Il biennio 2024-2025 sarà il primo d’applicazione.

La composizione del reddito

Gli articoli 15 e 16 del Decreto Legislativo 13/2024, rispettivamente per autonomi e imprese, individuano quelle componenti di reddito che non confluiscono nel reddito concordato.

Per i lavoratori autonomi e i professionisti, la proposta che verrà effettuata dall’amministrazione finanziaria non comprenderà:

- le plusvalenze e le minusvalenze da realizzo di beni strumentali;

- i redditi derivanti da partecipazione in società di persone e in associazioni professionali.

Per le imprese la proposta del fisco non terrà anche conto delle componenti di reddito non afferenti la gestione caratteristica, le quali, quindi dovranno essere sommate (o sottratte) al reddito concordato:

- plusvalenze e minusvalenze;

- sopravvenienze attive e passive;

- i redditi derivanti da partecipazione in società di persone, in associazioni professionali e in società di capitali.

Va puntualizzato che le disposizioni normative non includono le perdite su crediti, ex articolo 101 comma 5 del TUIR, tra le componenti che non compongono il reddito concordato; in ragione di ciò le perdite su crediti realizzate, anche se non costituiscono a tutti gli effetti una posta della gestione caratteristica, non potranno abbattere il reddito concordato, a meno di ulteriori e successive modifiche normative.

L’elaborazione della proposta

Particolare interesse suscitano le modalità pratiche di elaborazione della proposta di Concordato preventivo biennale da parte del fisco.

Nella versione originaria del provvedimento era previsto un contraddittorio preventivo con il contribuente, che non è stato confermato. L’orientamento dell’amministrazione finanzia è quello di prevedere modalità automatizzate di elaborazione della proposta, attraverso l’utilizzo di un software specifico sul quale il contribuente inserirà i dati richiesti, che integreranno quelli già in possesso del fisco.

Il software dedicato all’elaborazione della proposta di Concordato preventivo biennale, e attraverso il quale questa potrà essere accettata dal contribuente, è l’applicativo Il tuo ISA, quello stesso con il quale il contribuente predispone la trasmissione telematica del modello ISA.

Con maggiore precisione, i modelli ISA 2024, approvati con il provvedimento 68629/2024 dell’Agenzia delle Entrate, presentano il nuovo modello CBP 2024/2025 attraverso il quale i contribuenti (professionisti, lavoratori autonomi, imprese), una volta inseriti i dati richiesti, otterranno dal sistema informatico la proposta di Concordato preventivo biennale per gli anni d’imposta 2024 e 2025.

Il modello CBP 2024/2025, però, dovrà essere poi trasmesso unitamente al modello ISA e alla dichiarazione annuale dei redditi, solo se il contribuente intende accettare la proposta del fisco.

È evidente come il Concordato preventivo biennale, nella sua forma finale, abbia assunto caratteristiche profondamente diverse da quelle prospettate in fase di discussione della riforma fiscale.

Considerando che i soggetti interessati sono coloro che ottengono un punteggio ISA inferiore a 8, e considerando che i benefici previsti per i contribuenti sono i medesimi sia nel caso che questi si adeguino agli ISA sia nel caso in cui accettino la proposta di concordato, quest’ultima ipotesi, alla fine, non costituisce altro che una diversa forma, anticipata, di adeguamento agli ISA, vincolante per due annualità.

La versione attualmente disponibile sul sito dell'Agenzia delle Entrate del software "Il tuo ISA 2024", pubblicata il 29 aprile 2024, ancora non permette l'elaborazione della proposta di Concordato; a questo fine è prevista la pubblicazione di una nuova versione del software entro il 15 giugno 2024.

Il modello CBP 2024/2025

Il modello CBP 2024/2025, funzionale all’accesso al Concordato preventivo biennale, è parte integrante del modello ISA 2024 il quale, a sua volta, è un allegato del modello Redditi 2024. In conseguenza di ciò, questo va trasmesso compilato insieme al modello ISA e al modello Redditi, ma solo se il contribuente intende accettare il Concordato.

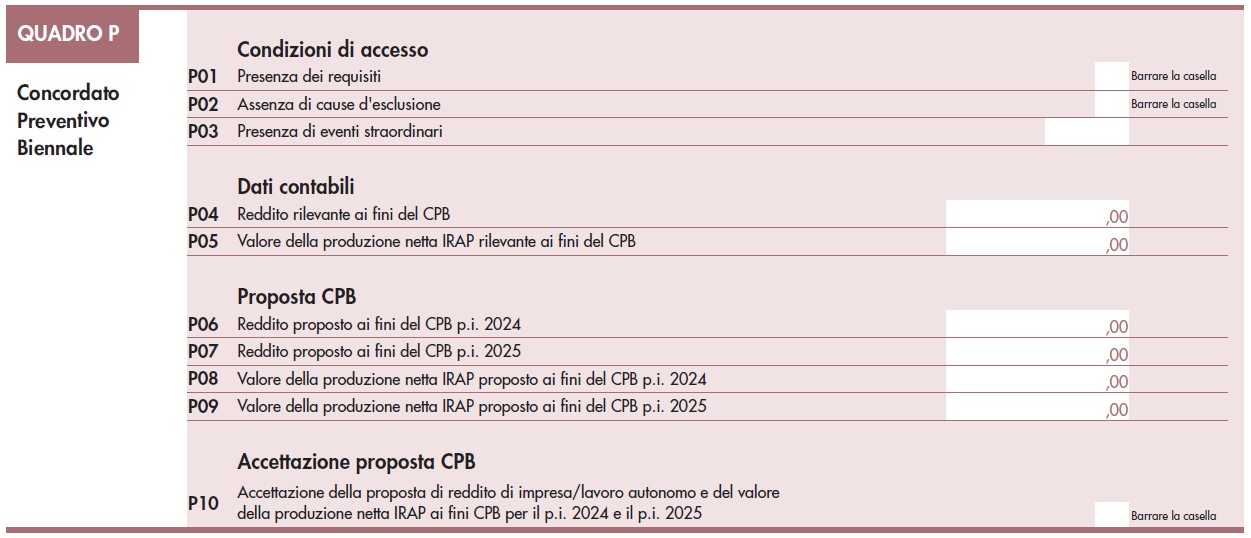

Il modello CBP 2024/2025 si compone del solo quadro P, a sua volta suddiviso in quattro sezioni:

Il modello CBP 2024/2025 si compone del solo quadro P, a sua volta suddiviso in quattro sezioni:- Condizioni di accesso: il contribuente dovrà dichiarare la presenza dei requisiti previsti per l’accesso al Concordato, l’assenza di cause si esclusione e l’eventuale presenza di eventi straordinari.

- Dati contabili: dovranno essere indicati, separatamente, il Reddito ai fini Irpef o Ires rilevante ai fini del Concordato preventivo biennale, e l’eventuale valore della produzione Irap.

- Proposta CBP: il contribuente esporrà, separatamente, il reddito Irpef o Ires e il valore della produzione Irap proposti dall’Agenzia delle Entrate per gli anni 2024 e 2025.

- Accettazione proposta CPB: una casella da flaggare solo nel caso in cui il contribuente decida di accettare la proposta del fisco e accedere al Condordato preventivo biennale.

La “Presenza dei requisiti” di accesso al Concordato preventivo biennale deve essere dichiarata dal contribuente flaggando al casella presente sul rigo P01. Possono accedere al Concordato i contribuenti:

- che nell’anno d’imposta 2023 non avevano debiti fiscali o contributivi di importo complessivamente superiore a 5.000 euro;

- che hanno estinto i debiti di tale natura, per gli importi superiori a suddetto limite (comprensivi di sanzioni e interessi), prima del termine per l’accettazione della proposta di Concordato;

- ammessi a provvedimenti di sospensione o rateizzazione di tali debiti.

La “Assenza di cause di esclusione” dal Concordato preventivo biennale deve essere dichiarata dal contribuente flaggando al casella presente sul rigo P02. Le cause di esclusione previste sono:

- omessa presentazione della dichiarazione dei redditi in uno dei tre anni precedenti a quelli di applicazione del Concordato;

- condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del Concordato.

In considerazione dell’espresso riferimento normativo alle imprese che applicano gli ISA, non possono accedere al Concordato anche i soggetti per i quali sussiste una causa di esclusione dagli ISA: così, ad esempio, non può accedere al beneficio il contribuente che ha iniziato l’attività nell’anno d’imposta 2023.

Il “Reddito rilevante ai fini del CPB”, richiesto dal rigo P04 e il “Valore della produzione netta Irap rilevante ai fini del CPB”, richiesto dal rigo P05, dovranno essere determinati autonomamente dal contribuente, il quale dovrà effettuare le dovute rettifiche al reddito emergente dai quadri del modello Redditi 2024. La proposta di Concordato verrà elaborata automaticamente dal software applicativo partendo da tali valori; i risultati saranno indicati sui righi da P06 a P09. Si ricorda che, per espressa previsione normativa, le somme richieste dal fisco non potranno essere inferiori a 2.000 euro.

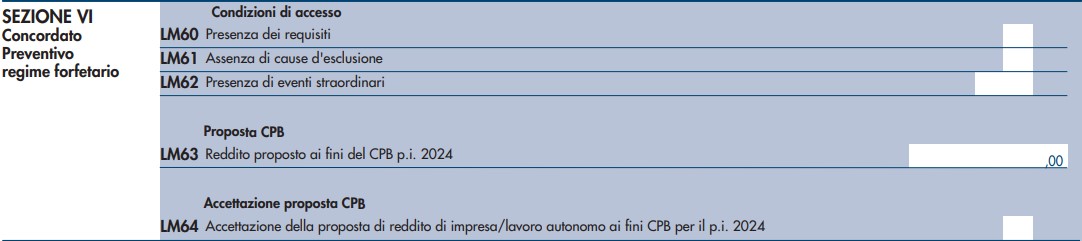

I contribuenti in regime forfetario

Situazione diversa ma analoga è quella prevista per i contribuenti in regime forfetario. Questi soggetti, come è noto, non predispongono il modello ISA: per loro il modello Redditi PF 2024 prescrive che l’accettazione del Concordato preventivo biennale passi attraverso la trasmissione della nuova Sezione VI “Concordato preventivo regime forfetario” del quadro LM, compilata in tutte le sue parti.

La Sezione VI del quadro LM è molto simile al modello CPB 2024/2025 del modello ISA. Le poche differenze presenti derivano dal fatto che i contribuenti in regime forfettario non sono soggetti a Irap e che per loro il legislatore prevede che l’accettazione del Concordato vincoli solo per l’anno 2024.

In questo caso il reddito di riferimento per l’elaborazione della proposta sarà quello indicato sul quadro LM, già esposto ai fini del calcolo dell’imposta sostitutiva dovuta per l’anno fiscale 2023.

Per un approfondimento sulle modalità di compilazione della Sezione VI del quadro LM del modello Redditi PF 2024 è possibile leggere l’articolo Forfetari: accesso al Concordato preventivo biennale attraverso il quadro LM.

-

Decreto Giochi 2024: i giochi a distanza con vincita in denaro

Il Decreto Legislativo n 41/2024 pubblicato in GU n 78 del 3 aprile, come previsto dall'art 15 della Legge n. 111/2023 Delega Fiscale, avvia il riordino dei giochi pubblici ammessi in Italia.

Il Dlgs individua le tipologie di gioco pubblico con vincita in denaro, riservate allo Stato, di cui sono consentiti, previa concessione dall’Agenzia delle dogane e dei monopoli, l'esercizio e la raccolta a distanza.

La concessione è assegnata tramite gara pubblica, per la durata massima di nove anni e senza rinnovo.

Il modello di domanda di partecipazione è disponibile sul sito delle Dogane.

Il decreto disciplina i requisiti specifici per partecipare alle gare, le categorie ammesse e gli impegni da rispettare secondo l’accordo sottoscritto con l’Amministrazione per l’attribuzione della concessione.

L’adeguamento alle novità normative sarà attuato con appositi regolamenti, fino ad allora restano applicabili le modalità vigenti prima dell’entrata in vigore del Dlgs in esame.

Tra gli scopi della revisione della disciplina dei Giochi, c’è quello di perseguire piena e affidabile protezione della salute del giocatore prevedendo ogni modalità che possa generare disturbi patologici o forme di gioco d’azzardo patologico.

Infine il decreto, per il contrasto al gioco illegale, Adm e Guardia di finanza dovranno redigere e pubblicare sui loro portali istituzionali la lista dei siti informatici di offerta legale di gioco e dei siti inibiti perché volti a fornire un’offerta di gioco illegale.

Decreto Giochi 2024: i giochi a distanza con vincita in denaro

L’articolo 6 reca la disciplina dell’esercizio e della raccolta dei giochi pubblici a distanza, con vincita in denaro, e del relativo sistema concessorio.

In particolare la norma individua:

- le tipologie di giochi rientranti nella disciplina,

- i requisiti e gli obblighi a cui sono tenuti i soggetti partecipanti alla gara pubblica di concessione,

- disciplina l’istruttoria della domanda di partecipazione

- nonché le condizioni minime che deve presentare il contratto di conto di gioco tra il concessionario e il giocatore predisposto dal concessionario.

Le tipologie di gioco che rientrano nella disciplina dei giochi pubblici a distanza sono di seguito elencate.

Si ricorda che in base alla definizione di cui alla lettera e) dell’articolo 2 del medesimo decreto in commento per gioco pubblico a distanza si intendono le tipologie di gioco, anche di abilità, con vincita in denaro disciplinate con regolamento, per la cui partecipazione è richiesto il pagamento di una posta costituita da una somma di denaro, alla cui raccolta il concessionario è legittimato sulla base della propria concessione e che lo stesso può raccogliere esclusivamente con le modalità a distanza individuate e definite nel contratto accessivo alla concessione.

La norma prevede che le tipologie di gioco pubblico con vincita in denaro, riservate allo Stato, di cui sono consentiti, in forza di apposito titolo concessorio rilasciato dall’Agenzia delle dogane e dei monopoli delle dogane e dei monopoli, l’esercizio e la raccolta a distanza sono le seguenti:

- a) scommesse, a quota fissa e a totalizzatore, su eventi, anche simulati, sportivi, inclusi quelli relativi alle corse dei cavalli, nonché su altri eventi;

- b) concorsi pronostici sportivi e ippici;

- c) giochi di ippica nazionale;

- d) giochi di abilità, inclusi i giochi di carte in modalità torneo ed in modalità diversa dal torneo, nonché giochi di sorte a quota fissa;

- e) scommesse a quota fissa con interazione diretta tra i giocatori;

- f) bingo; g) giochi numerici a totalizzatore nazionale;

- h) giochi numerici a quota fissa;

- i) lotterie ad estrazione istantanea o differita;

- j) ulteriori giochi svolti in modalità virtuale o digitale, anche attraverso il metaverso, istituiti e disciplinati con regolamento.

Si ricorda che sul sito dell’Agenzia delle dogane e dei monopoli è possibile consultare l’elenco degli attuali concessionari autorizzati all’esercizio del gioco a distanza.

La disciplina dei giochi è introdotta ovvero adeguata con appositi regolamenti.

Fino alla data di entrata in vigore dei regolamenti emanati in applicazione del presente decreto restano ferme le discipline di gioco vigenti anteriormente all’entrata in vigore del presente decreto.

Per una sintetica indicazione della disciplina vigente in materia di giochi, si veda il sito dell’Agenzia delle dogane e dei monopoli, “Guida normativa dei giochi”.

Si prevede che l’esercizio e la raccolta a distanza di uno o più dei giochi pubblici di cui al comma 1, lettere da a) a f), sono consentiti ai soggetti in possesso dei requisiti e che assumono gli obblighi di cui al comma 5, ai quali l’Agenzia delle dogane e dei monopoli delle dogane e dei monopoli, all’esito di apposite procedure di gara pubblica bandite nel rispetto delle disposizioni nazionali e unionali, attribuisce concessione per la durata massima di nove anni, con esclusione del rinnovo.

Si dispone che l’esercizio e la raccolta a distanza dei giochi di cui al comma 1, lettere g), h) e i), (giochi numerici a totalizzatore nazionale; giochi numerici a quota fissa; lotterie ad estrazione istantanea o differita) sono consentiti ai soggetti titolari unici di concessione per la loro gestione e sviluppo.

La raccolta a distanza dei giochi di cui al precedente periodo è altresì consentita, previa autorizzazione dell’Agenzia delle dogane e dei monopoli delle dogane e dei monopoli, ai concessionari di cui al comma 3 ai quali i titolari unici di concessione ne diano licenza contrattualizzandone altresì il relativo aggio, comunque non inferiore all’otto per cento ovvero a quello dagli stessi riconosciuto ai punti fisici di vendita dei medesimi giochi.

-

Decreto Sanzioni tributarie: il CNDCEC in audizione in Parlamento

Con un comunicato, pubblicato sul proprio sito istituzionale, il CNDCEC informa della audizione parlamentare del 27 marzo sullo “Schema di decreto legislativo recante revisione del sistema sanzionatorio tributario” approvato in via preliminare lo scorso 21 febbraio.

Il decreto è al vaglio delle commissioni tecniche, ma i commercialisti continuano il confronto con lo stato sulla riforma fiscale.

Il tesoriere del Consiglio nazionale, Salvatore Regalbuto, durante l'audizione ha evidenziato apprezzamento degli addetti ai lavori specificando che: “Il decreto sanzioni risponde all’esigenza, fortemente sentita da tutti gli operatori e rilevata anche dalla giurisprudenza unionale, di avviare il percorso di avvicinamento della nostra legislazione a quella degli altri Stati membri, che hanno livelli sanzionatori molto più contenuti rispetto ai nostri. Un’impostazione che condividiamo in pieno, anche se riteniamo vadano evidenziati alcuni aspetti di criticità sui quali occorrerà intervenire per la migliore e più efficace realizzazione degli obiettivi della riforma fiscale”.

Decreto Sanzioni tributarie: le criticità secondo i commercialisti

Durante l'audizione lo stesso Regalbuto ha sottolineato come “le norme che prevedono l’applicazione delle sanzioni accessorie appaiono oltremodo penalizzanti nei confronti dei contribuenti che non accettano la proposta di concordato preventivo biennale o che decadono da detto istituto o dal regime dell’adempimento collaborativo”.

Sanzioni accessorie tra le quali vi è anche la sospensione dall’esercizio di attività di lavoro autonomo o di impresa.

A tal proposito ha affermato che: “Soprattutto nel caso di non accettazione della proposta la previsione rischia di tramutarsi in una indebita pressione all’accettazione della proposta medesima, in un contesto in cui, tenuto conto della volontarietà dell’adesione, il contribuente dovrebbe essere invece lasciato libero nella sua decisione”.

Il rappresentante dei commercialisti ha anche affermato che “il decreto legislativo, a proposito della definizione agevolata delle sanzioni, non prevede la possibilità che la definizione possa avvenire in forma rateale analogamente a quanto previsto per tutti gli altri istituti deflativi del contenzioso, quali, ad esempio, l’accertamento con adesione ovvero l’acquiescenza all’atto impositivo. Di fatto si tratta di una assoluta anomalia del sistema che sarebbe opportuno rimuovere”.

Tra le richieste dei dottori commercialisti anche quelle di una più puntuale distinzione tra le nozioni di credito d’imposta non spettante e inesistente, di una mitigazione del regime sanzionatorio per le violazioni in materia di monitoraggio degli investimenti delle attività detenute all’estero e la previsione dell’applicabilità del principio del favor rei anche per le sanzioni amministrative e non solo per quelle penali.

-

Contraddittorio preventivo obbligatorio a partire dal 18 gennaio

In una recente pronuncia la Cassazione si è soffermata sull’entrata in vigore del nuovo obbligo di contraddittorio preventivo, ponendosi in linea con quanto previsto dal Decreto Legislativo che ha introdotto l’istituto e che risulta in vigore a partire dal 18.01.2024.

Contraddittorio preventivo obbligatorio a partire dal 18 gennaio

La data di entrata in vigore del D.Lgs 219/2023, fissata al 18 gennaio 2024 (15 giorni dopo la pubblicazione del Decreto in Gazzetta Ufficiale), rappresenta lo spartiacque (anche) per il nuovo istituto secondo cui tutti gli atti recanti una pretesa impositiva devono essere preceduti da un confronto tra ente impositore e contribuente, come disposto dall’art. 6-bis della Legge 212/2000 sul “Principio del contraddittorio”.

In questo modo si è espressa la Cassazione con la sentenza n. 7966 del 25.03.2024, esaminando una fattispecie in cui veniva lamentata, tra le altre cose, la mancata instaurazione del contraddittorio preventivo di cui alla riforma fiscale.

In particolare, dopo aver esaminato lo “stato dell’arte” sul contraddittorio – specificamente a livello di giurisprudenza comunitaria afferente al caso specifico – la Suprema Corte ha rigettato le ragioni della parte privata ricorrente, correttamente affermando che il D.Lgs 219/2023 contiene norme, tra cui quella sul contraddittorio trasversale obbligatorio, non applicabili ai giudizi che riguardano accertamenti che si sono formati precedentemente al 18.01.2024, ossia alla data in cui è entrato in vigore il testo legislativo in questione.

Unico dettaglio significativo è quello per cui la pronuncia in esame ha visto i giudici esprimersi solamente in maniera incidentale (sebbene netta) sul contraddittorio, restando aperta la possibilità che ulteriori sentenze affrontino, anche in maniera più diretta, la stessa tematica.

Anche perché, proprio di recente, la stessa Agenzia delle Entrate si è soffermata sulla decorrenza del nuovo contraddittorio preventivo obbligatorio, in maniera non del tutto coerente con quanto emerso a livello ministeriale. Ed infatti:

- se una prima direttiva amministrativa centrale era tale per cui la disposizione in esame deve in ogni caso trovare applicazione alle attività di verifica in corso al 18 gennaio 2024 (ragion per cui diversi uffici erano già pronti a porre in essere gli adempimenti necessari per assicurare la corretta instaurazione del contraddittorio ex art. 6-bis della Legge 212/2000),

- un differente atto di indirizzo del viceministro dell’Economia ha successivamente specificato che le nuove norme sul contraddittorio preventivo dovranno essere riservate alle attività di controllo del periodo che seguirà l’emanazione del decreto ministeriale deputato all’individuazione degli atti esclusi dal confronto Fisco-contribuente (salvando dunque a tal fine le indicazioni della Direzione centrale).

Risulta curioso notare che il principio espresso dalla Cassazione si situa, a ben vedere, di fatto a metà tra quanto emerso fino ad ora a livello ufficiale, senza dunque garantire certezza sull’applicazione della norma in questione ma segnando comunque una prima tappa importante nel sentiero interpretativo sull’istituto neo-introdotto

-

Aumenta l’IVA sui prodotti per l’infanzia: vediamo quali

L'agenzia delle entrate con la Circolare n 3 del 16 febbraio chiarisce le varie novità 2024 in materia di:

- IVA prodotti infanzia e prodotti igiene femminile,

- IVA pellet,

- esenzione imposta registro per modifiche agli statuti ETS,

- e altro,

introdotti dalla Legge di Bilancio 2024, dal DL Anticipi collegato alla legge di bilancio e dal decreto salva infrazioni.

In dettaglio vediamo l'approfondimento sull'aumento dell'IVA per i prodotti per l'infanzia.

Legge di Bilancio 2024: novità su iva prodotti infanzia

Con l’articolo 1, comma 45, della legge di bilancio 2024, viene prevista una modifica delle aliquote IVA relative alle cessioni di alcuni prodotti per l’infanzia e per l’igiene femminile, precedentemente ricompresi nell’ambito applicativo dell’aliquota ridotta al 5 per cento.

Nel dettaglio, la norma dispone, in primo luogo, l’abrogazione dei numeri 1- quinquies e 1-sexies della Tabella A, Parte II-bis, allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 i quali assoggettavano all’aliquota IVA del 5 per cento, rispettivamente:

- determinati prodotti destinati alla protezione dell’igiene intima femminile, quali assorbenti, tamponi e coppette mestruali;

- il latte in polvere o liquido per l’alimentazione dei lattanti o dei bambini nella prima infanzia, condizionato per la vendita al minuto; le preparazioni alimentari di farine, semole, semolini, amidi, fecole o estratti di malto per l’alimentazione dei lattanti o dei bambini, condizionate per la vendita al minuto; i pannolini per bambini e i seggiolini per bambini da installare negli autoveicoli.

La norma in argomento interviene, altresì, nella Parte III della suindicata Tabella, attraverso la modifica del n. 65), ricomprendendo tra i beni e servizi soggetti ad aliquota IVA del 10 per cento (in luogo di quella del 5 per cento):

- il latte in polvere o liquido per l’alimentazione dei lattanti o dei bambini nella prima infanzia, condizionato per la vendita al minuto;

- gli estratti di malto e le preparazioni per l’alimentazione dei fanciulli, per usi dietetici o di cucina, a base di farine, semolini, amidi, fecole o estratti di malto, anche addizionate di cacao in misura inferiore al 50 per cento in peso.

L’articolo 1, comma 45, inoltre, con l’introduzione dei numeri 114.1) e 114.2) nella medesima Parte III della Tabella A, dispone l’applicazione della suindicata aliquota al 10 per cento (in luogo di quella del 5 per cento) anche per i prodotti assorbenti, per i tamponi destinati all’igiene femminile, per le coppette mestruali, nonché per i pannolini per bambini.

Vengono, infine, esclusi dal novero dei beni assoggettati ad aliquota ridotta i seggiolini per bambini, per i quali l’imposta torna ad applicarsi nella misura ordinaria, pari al 22 per cento.

-

Sconti fiscali 2024: le novità sulle detrazioni per l’Irpef

L'Agenzia delle Entrate con la Circolare n 2/2024 ha fornito interessanti chiarimenti sulle novità previste dal primo modulo della Riforma Fiscale previsto con il Dlgs n 213/2023 relativo all'Irpef 2024.

Sconti fiscali 2024: le novità sulle detrazioni per l'Irpef

Occorre ricordare intanto che le modifiche introdotte dal primo modulo di revisione dell’Irpef hanno efficacia esclusivamente per l'anno 2024.

Per gli anni successivi sarà necessario attendere i prossimi decreti attuativi della delega fiscale.

Verosimilmente la revisione sarà attuata però tenendo conto di quanto previsto dall’articolo 5 della legge 111/2023, che prevede il riordino di deduzioni, scaglioni, aliquote e detrazioni Irpef.

Per quanto riguarda la revisione della disciplina delle detrazioni il primo decreto attuativo della riforma Irpef configura una soluzione temporanea per il 2024 vediamo i chiarimenti in proposito della Circolare ADE n 2/2024 che richiamano anche il testo di legge.

Sconti fiscali 2024: chiarimenti ADE sulle detrazioni per l'Irpef

La Circoalre n 2/2024 evidenzia che l’articolo 2 del Decreto ha apportato alcune modifiche alla disciplina delle detrazioni per oneri, prevedendo, per i contribuenti titolari di un reddito complessivo superiore a 50.000 euro, una riduzione di un importo pari a 260 euro dell’ammontare della detrazione dall’imposta lorda spettante per l’anno 2024, determinato ai sensi dell’articolo 15, comma 3-bis, del TUIR, in relazione a:

- a) gli oneri per i quali la detrazione delle spese sostenute è fissata nella misura del 19 per cento dal TUIR o da qualsiasi altra disposizione fiscale; la disposizione non riguarda le spese sanitarie di cui all’articolo

15, comma 1, lettera c), del TUIR; - b) le erogazioni liberali in favore dei partiti politici di cui all’articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 1310;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all’articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34,convertito, con modificazioni, dalla legge 17 luglio 2020, n. 7711.

La riduzione pari a 260 euro deve essere operata sull’importo della detrazione come determinato ai sensi dell’articolo 15, comma 3-bis, del TUIR, il quale dispone che la «detrazione di cui al presente articolo spetta:

- a) per l’intero importo qualora il reddito complessivo non ecceda 120.000 euro;

- b) per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro, qualora il reddito complessivo sia superiore a 120.000 euro».

In altri termini, per i titolari di reddito complessivo superiore a 120.000 euro, la decurtazione va applicata alla detrazione dall’imposta lorda che risulta già ridotta per effetto del suddetto articolo 15, comma 3-bis, del TUIR.

Il comma 2 dell’articolo 2 del Decreto, conformemente a quanto già stabilito dal comma 3-ter del citato articolo 15 del TUIR, precisa che, ai fini del comma 1, il reddito complessivo è assunto al netto del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze di cui all’articolo 10, comma 3-bis, del TUIR.

Secondo le disposizioni su indicate facciamo due esempi:

- un contribuente con reddito complessivo maggiore di 50.000 euro,

- che nel 2024 matura detrazioni al 19%, escluse quelle relative a spese sanitarie, per 1.000 euro,

- in sede di dichiarazione dei redditi potrà usufruire di un beneficio pari a 740 euro dato da= 1.000 – 260. La riduzione opera in effetti come una franchigia.

- a) gli oneri per i quali la detrazione delle spese sostenute è fissata nella misura del 19 per cento dal TUIR o da qualsiasi altra disposizione fiscale; la disposizione non riguarda le spese sanitarie di cui all’articolo

-

Irpef 2024: le nuove aliquote

Le Entrate hanno pubblicato in data 6.02 le istruzioni operative necessarie all'attuazione di quanto previsto dalla Riforma Fiscale.

Con la Circolare n 2/2024 si rende operativa la prima parte della riforma fiscale che si applicherà nel 2024 e si prevede la riduzione delle aliquote da 4 a 3:

- la prima del 23 per cento per i redditi fino a 28mila euro;

- poi del 35 per cento per i redditi superiori a 28 e fino a 50mila

- ed infine del 43% sopra questa ultima soglia.

Ulteriori novità del 2024 riguardano:

- la detrazione da lavoro dipendente con un aumento di 75 euro,

- la riduzione dell’ammontare delle detrazioni spettanti per alcuni oneri per i redditi sopra i 50 mila euro

- l’abrogazione dell’agevolazione per la capitalizzazione delle imprese (ACE).

Vediamo una sintesi delle istruzioni per l'Irpef 2024 rimandando per gli approfondimenti alla consultazione del documento di prassi: Circolare n 2/2024 con le istruzioni ADE

Irpef 2024: istruzioni ADE per le nuove aliquote

La Circolare n 2 spiega che limitatamente al periodo d’imposta 2024, sono ridotti da quattro a tre gli scaglioni di reddito e le corrispondenti aliquote.

Al contempo è inoltre innalzata di 75 euro, da 1.880 a 1.955 euro, la detrazione per i titolari di redditi di lavoro dipendente e per taluni redditi assimilati a condizione che il reddito complessivo non superi 15.000 euro.

Quindi per il 2024, la no-tax area sale a 8.500 euro per i lavoratori dipendenti.

Per quanto riguarda le addizionali regionale e comunale, i Comuni, le Regioni e le Province autonome hanno tempo fino al 15 aprile 2024 per adeguare la disciplina delle addizionali regionale e comunale alla nuova articolazione degli scaglioni e delle aliquote dell’Irpef.

La circolare inoltre sottolinea che per i contribuenti titolari di un reddito complessivo superiore a 50.000 euro, l’ammontare della detrazione dall’imposta lorda spettante in relazione agli oneri la cui detraibilità è fissata nella misura del 19 per cento è ridotto di un importo pari a 260 euro.

Occorre evidenziare che il taglio interessa anche le erogazioni liberali a favore dei partiti politici e i premi di assicurazione per rischio eventi calamitosi, sono invece escluse le spese sanitarie.

Per i titolari di reddito complessivo superiore a 120.000 euro, la decurtazione di 260 euro sarà applicata alla detrazione dall’imposta lorda che risulta già ridotta per effetto della riduzione progressiva delle detrazioni del 19% introdotta dalla manovra per il 2020 e regolata dall’articolo 15, comma 3-bis, del TUIR.

Infine, il decreto legislativo 216/2023 di riforma dell’Irpef ha disposto l’abrogazione, a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2023, dell’agevolazione alla capitalizzazione delle imprese (Ace), un aiuto finalizzato a favorire la crescita economica delle aziende riequilibrando il trattamento fiscale tra le società che si finanziano con debito e quelle che si finanziano con capitale proprio.

La Circolare precisa che il decreto stabilisce la cancellazione dell’Ace fino ad esaurimento dei relativi effetti, quindi sono da intendersi salve le deduzioni pregresse non utilizzate per carenza di imponibile e che quindi potranno comunque essere utilizzate nelle dichiarazioni dei redditi successive.

Irpef 2024: le nuove regole

Per l'anno 2024, nella determinazione dell'imposta sul reddito sulle persone fisiche, l'imposta lorda è calcolata applicando, in luogo delle aliquote previste dall'articolo 11, comma 1, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le seguenti aliquote per scaglioni di reddito:

- a) fino a 28.000 euro, 23 per cento;

- b) oltre 28.000 euro e fino a 50.000 euro, 35 per cento;

- c) oltre 50.000 euro, 43 per cento.

Per l'anno 2024, la detrazione prevista dall'articolo 13, comma 1, lettera a), primo periodo, del TUIR è innalzata a 1.955 euro.

Per l'anno 2024 la somma a titolo di trattamento integrativo, di cui all'articolo 1, comma 1, primo periodo, del decreto-legge 5 febbraio 2020, n. 3, convertito, con modificazioni, dalla legge 2 aprile 2020, n. 21, è riconosciuta a favore dei contribuenti con reddito complessivo non superiore a 15.000 euro qualora l'imposta lorda determinata sui redditi sia di importo superiore a quello della detrazione spettante ai sensi dell'articolo 13, comma 1, del citato testo unico delle imposte sui redditi, diminuita dell'importo di 75 euro rapportato al periodo di lavoro nell'anno.

Nella determinazione degli acconti dovuti ai fini dell'imposta sul reddito delle persone fisiche e relative addizionali per i periodi d'imposta 2024 e 2025 si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni dei commi 1 e 2.

Per le novità 2024 sulla dichiarazione semplificati di dipendenti e pensionati leggi anche: Il 730 precompilato 2024 lascia il posto alla dichiarazione semplificata.

Irpef 2024: aliquote a confronto

L'imposta sul reddito delle persone fisiche, ricordiamolo, è regolata dal Testo unico delle imposte sui redditi (DPR 22 dicembre 1986 n. 917) e si applica sui redditi che rientrano in alcune categorie individuate dalla legge (redditi fondiari, redditi di capitale, redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di impresa, redditi diversi)

L'Irpef è una imposta progressiva in quanto colpisce il reddito, con aliquote crescenti che dipendono dagli scaglioni di reddito stesso.

L’imponibile e l’imposta da versare sono determinati, rispettivamente, al netto degli oneri deducibili e delle detrazioni per oneri.

Il Dlgs n 21672023 con l'art 1 prevede di accorpare i primi due scaglioni in uno scaglione con redditi fino a 28.000 euro.

Confrontiamo l'Irpef 2024 con le aliquote e scaglioni 2023 previsti dalla Legge di Bilancio 2022 (articolo 1, commi 2-7 della legge n. 234 del 2021):

Allegati:IRPEF 2023 scaglioni Aliquote IRPEF 2024 scaglioni da Dlgs 216/2023 Aliquote fino a 15.000 euro 23% da 0 a 28.000 euro 23% da 15.001 a 28.000 25% da 28.001 a 50.000 euro 35% da 28.001 a 50.000 35% oltre 50.000 euro 43% oltre 50.000 43% Detrazioni Irpef 2024: le novità

In merito alle detrazioni Irpef si prevede, per i contribuenti titolari di un reddito complessivo superiore a euro 50.000 l'ammontare della detrazione dall'imposta lorda, spettante per l'anno 2024 in relazione ai seguenti oneri è diminuito di un importo pari a euro 260:

- a) gli oneri la cui detraibilita' è fissata nella misura del 19 per cento dal citato testo unico delle imposte sui redditi o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all'articolo 15, comma 1, lettera c) del predetto testo unico;

- b) le erogazioni liberali in favore dei partiti politici di cui all'articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all'articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Ai fini Irpef Ii reddito complessivo e' assunto al netto del reddito dell'unita' immobiliare adibita ad abitazione principale e di quello delle relative pertinenze di cui all'articolo 10, comma 3-bis, del citato testo unico delle imposte sui redditi.

Leggi qui la Circolare n 2/2024 con le istruzioni ADE.Addizionali Irpef 2024: le novità

Inoltre, novità per le addizionali IRPEF prevedendo quanto segue.

Al fine di garantire la coerenza degli scaglioni delle addizionali regionali e comunali all’IRPEF con i nuovi scaglioni Irpef stabiliti per il periodo d’imposta 2024, si prevede il differimento al 15 aprile 2024 dei seguenti termini:

- il termine di cui all’art. 50 comma 3 del DLgs. 446/97, per modificare gli scaglioni e le aliquote delle addizionali regionali Irpef applicabili per il periodo d’imposta 2024, termine prima previsto al 31 dicembre dell’anno precedente a quello cui l’addizionale si riferisce;

- il termine per approvare le delibere comunali per modificare gli scaglioni e le aliquote delle addizionali comunali Irpef per il periodo d’imposta 2024, in deroga all’art. 1 comma 169 della L. 296/2006 e all’art. 172 comma 1 lett. c) del DLgs. 267/2000.

Attenzione al fatto che, nelle more del riordino della fiscalità degli enti territoriali, entro lo stesso termine le regioni e le province autonome possono determinare, per il solo anno 2024, aliquote differenziate dell'addizionale regionale all'imposta sul reddito delle persone fisiche vigenti per l'anno 2023.

Nell'ipotesi in cui le regioni e le province autonome non approvano entro il suddetto termine la legge modificativa degli scaglioni e delle aliquote, per il solo anno 2024 l'addizionale regionale all'imposta sul reddito delle persone fisiche si applica sulla base degli scaglioni e delle aliquote vigenti per l'anno 2023.