-

Contraddittorio preventivo 2024: elenco degli atti esclusi

Pubblicto in GU n 100 del 30 aprile il Decreto MEF che individua gli atti per i quali non sussiste il diritto al contraddittorio ai sensi dell'articolo 6-bis della legge 27 luglio 2000, n. 212 come modificato dalla Riforma Fiscale e in particolare dal Dlgs n 219/2024 sul contraddittorio preventivo obbligatorio in vigore dal 18 gennaio scorso.

Con l'art 1 del Decreto del 24 aprile si individuano, in fase di prima applicazione dell'art. 6-bis della legge 27 luglio 2000, n. 212, gli atti automatizzati, sostanzialmente automatizzati, di pronta liquidazione e di controllo formale delle dichiarazioni, autonomamente impugnabili ai sensi dell'art. 19 del decreto legislativo 31 dicembre 1992, n. 546, che non sono preceduti dal contraddittorio informato ed effettivo.

Restano ferme, in ogni caso, le altre forme di contraddittorio, di interlocuzione preventiva e di partecipazione del contribuente al procedimento amministrativo, previste dall'ordinamento tributario.

Esclusi dal contraddittorio atti automatizzati e sostanzialmente automatizzati

Con l'art 2 del Decreto in oggetto si considera automatizzato e sostanzialmente automatizzato ogni atto emesso dall'amministrazione finanziaria riguardante esclusivamente violazioni rilevate dall'incrocio di elementi contenuti in banche dati nella disponibilità della stessa amministrazione.

Conseguentemente, sono esclusi dall'obbligo di contraddittorio, di cui all'art. 6-bis della legge 27 luglio 2000, n. 212, i seguenti atti:

- a) i ruoli e le cartelle di pagamento, gli atti di cui agli articoli 50, comma 2, 77 e 86 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, ogni altro atto emesso dall'Agenzia delle entrate-Riscossione ai fini del recupero delle somme ad essa affidate;

- b) gli accertamenti parziali di cui agli articoli 41-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600 e 54, quinto comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 e gli atti di recupero di cui all'art. 38-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, predisposti esclusivamente sulla base dell'incrocio di dati;

- c) gli atti di intimazione autonomi di cui all'art. 29 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, nonche' gli atti di intimazione emessi per decadenza dalla rateazione;

- d) gli atti di accertamento per omesso, insufficiente o tardivo versamento dei seguenti tributi e irrogazione delle relative sanzioni:

- tasse automobilistiche erariali di cui al decreto del Presidente della Repubblica 5 febbraio 1953, n. 39;

- addizionale erariale della tassa automobilistica di cui all'art. 23, comma 21, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111;

- tasse sulle concessioni governative per l'impiego di apparecchiature terminali per il servizio radiomobile pubblico terrestre di comunicazione, di cui all'art. 21 della tariffa allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 641;

- imposta parametrata al numero di grammi di biossido di carbonio emessi per chilometro dai veicoli, di cui all'art. 1, commi da 1042 a 1047, della legge 30 dicembre 2018, n. 145;

- e) gli accertamenti catastali per l'iscrizione e la cancellazione delle annotazioni di riserva alle intestazioni catastali,

- f) gli avvisi di liquidazione per decadenza delle agevolazioni fiscali, ai fini delle imposte di registro, ipotecarie e catastali;

- g) gli avvisi di liquidazione per recupero delle imposte di registro, ipotecarie e catastali a seguito di rettifica,

- h) gli avvisi di pagamento per omesso, insufficiente o tardivo versamento dell'accisa o dell'imposta di consumo dovuta sulla base delle dichiarazioni, dei dati relativi alle contabilita' nonche' dei documenti di accompagnamento della circolazione, presentati dai soggetti obbligati ai sensi del testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al decreto legislativo 26 ottobre 1995, n. 504 e delle relative norme di applicazione;

- i) gli avvisi di pagamento per indebita compensazione di crediti di accisa ovvero per omesso, insufficiente o tardivo versamento di somme e di diritti dovuti alle prescritte scadenze ai sensi del decreto legislativo 26 ottobre 1995, n. 504 e delle relative norme di applicazione.

Esclusi dal contraddittorio atti di pronta liquidazione: quali sono

Ai sensi dell'art 3 sono esclusi anche gli atti di pronta liquidazione.

Si considera di pronta liquidazione ogni atto emesso dall'amministrazione finanziaria a seguito di controlli effettuati sulla base dei dati e degli elementi direttamente desumibili dalle dichiarazioni presentate dai contribuenti e dai dati in possesso della stessa amministrazione; conseguentemente, sono esclusi dall'obbligo di contraddittorio, di cui all'art. 6-bis della legge 27 luglio 2000, n. 212, i seguenti atti:

- a) le comunicazioni degli esiti del controllo di cui all'art. 36-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, anche relativamente alla liquidazione dell'imposta dovuta sui redditi soggetti a tassazione separata, di cui all'art. 1, comma 412, della legge 30 dicembre 2004, n. 311;

- b) le comunicazioni degli esiti dei controlli di cui agli articoli 54-bis, 54-ter e 54-quater del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633;

- c) gli avvisi di liquidazione dell'imposta, nonche' di irrogazione delle sanzioni, per i casi di omesso, insufficiente o tardivo versamento, omessa o tardiva registrazione degli atti e tardiva presentazione delle relative dichiarazioni, dei seguenti tributi:

- 1) imposta di registro di cui al decreto del Presidente della Repubblica 26 aprile 1986, n. 131;

- 2) imposte ipotecaria e catastale e tasse ipotecarie di cui al decreto legislativo 31 ottobre 1990, n. 347;

- 3) imposta sulle successioni e donazioni di cui al decreto legislativo 31 ottobre 1990, n. 346;

- 4) imposta sui premi delle assicurazioni di cui alla legge 29 ottobre 1961, n. 1216;

- 5) imposta sostitutiva sui finanziamenti di cui all'art. 20, comma 5, del decreto del Presidente della Repubblica 29 settembre 1973, n. 601;

- 6) imposta di bollo di cui al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642;

- 7) tributi speciali di cui alla tabella A, allegata al decreto-legge 31 luglio 1954, n. 533, convertito, con modificazioni, dalla legge 26 settembre 1954, n. 869.

- d) gli inviti al pagamento del contributo unificato e irrogazione delle sanzioni per i casi di omesso, insufficiente o tardivo versamento di cui all'art. 248 del decreto del Presidente della Repubblica 30 maggio 2002, n. 115.

-

Invii comunicazioni dal Fisco: quando vengono sospesi

Con la Circolare n 9/2024 l’Agenzia delle Entrate, ha ulteriormente chiarito alcune delle novità introdotte dal 2024 dalla Riforma Fiscale in atto.

In particolare, viene evidenziato quali saranno la sospensione estiva e quella natalizia di invii di comunicazioni da parte del Fisco.

Con il comunicato stampa che ha annunciato l'uscita del documento di prassi le Entrate sinteticamente evidenziano che, salvo casi di indifferibilità e urgenza, non potrà inviare comunicazioni e inviti al contribuente nei due seguenti periodi dell’anno:

- dal 1° agosto al 31 agosto,

- dal 1° dicembre al 31 dicembre.

Vediamo maggiori dettagli.

Invii comunicazioni dal Fisco: sospensione estiva e natalizia

L’articolo 10, comma 1, del decreto Adempimenti introduce due periodi di sospensione, nell’arco dell’anno, dell’invio di alcune tipologie di atti elaborati o emessi dall’Agenzia delle entrate.

Si tratta, in particolare:

- delle comunicazioni concernenti gli esiti dei controlli automatizzati delle dichiarazioni, di cui agli articoli 36-bis del DPR n. 600 del 1973 e 54 bis del DPR n. 633 del 1972 (lettera a);

- delle comunicazioni concernenti gli esiti dei controlli formali delle dichiarazioni, di cui all’articolo 36-ter del DPR n. 600 del 1973 (lettera b);

- delle comunicazioni concernenti gli esiti della liquidazione delle imposte dovute sui redditi assoggettati a tassazione separata, di cui all’articolo 1, comma 412, della legge n. 311 del 2004 (lettera c);

- delle lettere di invito per l’adempimento spontaneo (cosiddette “lettere di compliance”), di cui all’articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 (lettera d).

Sul piano temporale, la sospensione dei citati atti riguarda:

- il periodo dal 1° al 31 agosto;

- il periodo dal 1° al 31 dicembre.

Per effetto della novità durante tali periodi di sospensione è precluso all’Agenzia delle entrate l’invio degli atti in precedenza indicati, ancorché siano già stati elaborati o emessi, salvo il caso in cui ricorrano ipotesi di indifferibilità e urgenza tali da richiedere una deroga all’ordinario regime di sospensione. A titolo esemplificativo, si ritiene che possano costituire ipotesi di indifferibilità e urgenza:

- le situazioni in cui sussiste pericolo per la riscossione, intendendosi come tali anche i casi in cui la mancata spedizione della comunicazione o notifica dell’atto pregiudichi il rispetto dei termini di prescrizione e decadenza previsti in materia di riscossione, con conseguente rischio di compromettere il recupero delle somme dovute;

- l’invio di comunicazioni o atti che prevedono l’inoltro di una notizia di reato ai sensi dell’articolo 331 del codice di procedura penale;

- l’invio di comunicazioni o atti destinati a soggetti sottoposti a procedure concorsuali, ai fini della tempestiva insinuazione nel passivo.

Il successivo comma 2 dell’articolo 10 del decreto Adempimenti prevede, inoltre, che restano ferme «le disposizioni di cui all’articolo 7-quater, comma 17, del decreto-legge 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla legge 1° dicembre 2016, n. 225 e articolo 37, comma 11-bis, secondo periodo, del decreto legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge 4 agosto 2006, n. 248».

In considerazione di quanto previsto dal predetto articolo 7-quater, comma 17, del decreto-legge n. 193 del 2016, nel periodo dal 1° agosto al 4 settembre sono sospesi i termini di 30 giorni previsti per il pagamento delle somme:

- dovute a seguito del controllo automatizzato delle dichiarazioni di cui agli articoli 36-bis del DPR n. 600 del 1973 e 54-bis del DPR n. 633 del 1972;

- dovute a seguito del controllo formale delle dichiarazioni di cui all’articolo 36-ter del DPR n. 600 del 1973;

- derivanti dalla liquidazione delle imposte sui redditi assoggettati a tassazione separata, di cui all’articolo 1, comma 412, della legge n. 311 del 2004.

Ciò comporta che, qualora l’Ufficio, ravvisando la sussistenza di ragioni di indifferibilità, nel periodo 1° agosto – 31 agosto invii comunque una comunicazione di irregolarità derivante dal controllo automatizzato effettuato sul modello dichiarativo – ricevuta dal contribuente, ad esempio, il 26 agosto – il termine di 30 giorni, previsto dall’articolo 2, comma 2, del d.lgs. n. 462 del 1997 per il pagamento delle somme dovute a seguito dell’anzidetta comunicazione, inizierà a decorrere, per effetto della sospensione di cui al comma 17 dell’articolo 7-quater del d.l. n. 193 del 2016, a partire dal 5 settembre e non dalla data di ricezione della stessa.

La previsione normativa di cui al comma 2 dell’articolo 10 del decreto Adempimenti infine, conferma che la sospensione dell’invio degli atti da parte dell’Agenzia delle entrate nel periodo 1° agosto– 31 agosto non incide sulla sospensione, prevista dall’articolo 37, comma 11-bis, secondo periodo93, del decreto legge n. 223 del 2006, relativa al periodo 1° agosto – 4 settembre, dei termini per la trasmissione di documenti e informazioni richiesti ai contribuenti94 da parte della stessa Agenzia delle entrate oppure da altri enti impositori.

-

Il Concordato Preventivo Biennale nelle società trasparenti

Accettando la proposta di Concordato Preventivo Biennale, il contribuente si obbliga a versare imposte e contributi calcolati sulla base imponibile concordata sul fisco, invece che in funzione dei redditi effettivamente conseguiti.

L’accordo, da effettuarsi preventivamente e che vincola per un biennio, può risultare favorevole o sfavorevole al contribuente, in base all’effettiva realizzazione di ricavi.

Per cui, può anche accedere che questi debba versare imposte e contributi su redditi che in realtà non ha conseguito.

Il problema dei contribuenti in regime di trasparenza

Il Concordato Preventivo Biennale trova il suo fondamento normativo nel Decreto Legislativo 13/2024; al suo interno una norma forse poco trattata dalla stampa specializzata, è quella contenuta nell’articolo 12, dove al comma 1, il legislatore prescrive che “l'accettazione della proposta da parte dei soggetti di cui agli articoli 5, 115 e 116 del Testo Unico delle Imposte sui Redditi, di cui al Decreto del Presidente della Repubblica 22 dicembre 1986, numero 917, obbliga al rispetto della medesima i soci o gli associati”.

Gli articoli 5, 115 e 116 del TUIR disciplinano il regime di trasparenza delle associazioni professionali, delle società di persone, delle società di capitali (che accedono al regime di trasparenza per opzione).

In definitiva la normativa sul CPB prescrive che l’accettazione della proposta di concordato effettuata dalla società (o dall’associazione) in regime di trasparenza, vincola anche i soci al versamento di imposte e contributi in base ai redditi concordati.

Si comprenderà come la situazione può assumere non irrilevanti profili di sensibilità, dato che la base imponibile concordata dalla società può anche risultare superiore a quella poi effettivamente realizzata e ai redditi distribuiti ai soci o ai partecipanti all’associazione.

La principale sensibilità riguarda il fatto che la scelta operata dalla società, anche se vincola i soci, è assolutamente indipendente dalla volontà di questi, dato che la decisione viene assunta solo dagli amministratori in modo indipendente.

Una situazione similare è quella dell’esercizio dell’opzione per il regime di trasparenza fiscale da parte delle società di capitali, ex articoli 115 e 116 del TUIR: infatti, anche se l’opzione, anche in questo caso, deve essere esercitata dalla società, in sede di decreti attuativi, dato che l’opzione vincola i soci della società partecipata, è stato previsto che gli amministratori possano esercitare l’opzione solo dietro consenso scritto ed esplicito da parte di tutti i soci.

Ai fini dell’accettazione del CPB questa limitazione non è stata finora prevista, per cui gli amministratori possono tecnicamente operare la scelta di accettare la base imponibile proposta dal fisco, a prescindere dal parere dei soci o dei partecipanti.

-

Pagamenti rateali imposte 2024: chiarimenti ADE sulle nuove regole

L'Agenzia delle Entrate con la Circolare n 9 del 2 maggio detta le istruzioni agli uffici con riguardo alle misure di semplificazione e razionalizzazione previste dal Dlgs n. 1/2024 in attuazione della Delega fiscale.

Le stesse Entrate specificano che tra le novità chiarite con la circolare vi sono:

- stop all’invio di comunicazioni e inviti da parte del Fisco nei mesi di agosto e dicembre,

- nuovi termini per il pagamento a rate delle somme dovute a titolo di saldo e di primo acconto delle imposte e dei contributi e progressiva estensione della piattaforma “PagoPA” per i pagamenti.

In particolare, la Circolare n 9 è suddivisa in quattro paragrafi dedicati a:

- semplificazioni relative al pagamento dei tributi,

- razionalizzazione delle comunicazioni obbligatorie,

- potenziamento dei servizi digitali

- periodi di sospensione per le comunicazioni e gli inviti ai contribuenti.

Pagamenti rateali imposte: il nuovo calendario ADE

L’articolo 8 del decreto Adempimenti apporta modifiche alla previsione di cui all’articolo 20 del decreto legislativo 9 luglio 1997, n. 241, che conferisce a tutti i contribuenti – soggetti titolari e non titolari di partita IVA e soggetti titolari di posizione assicurativa in una delle gestioni amministrate dall’INPS – la facoltà di rateizzare il versamento del saldo e dell’acconto relativo alle imposte e ai contributi risultanti dalle dichiarazioni e dalle denunce presentate.

In forza dell’articolo 20 del d.lgs. n. 241 del 1997, il contribuente può versare in rate mensili di pari importo – con la maggiorazione degli interessi del 4 per cento annuo per le rate successive alla prima, decorrenti dal mese di scadenza previsto dall’articolo 17 del decreto del Presidente della Repubblica 7 dicembre 2001, n. 435 – le «somme dovute a titolo di saldo e di acconto delle imposte e dei contributi dovuti dai soggetti titolari di posizione assicurativa in una delle gestioni amministrate dall’INPS, ad eccezione di quelle dovute nel mese di dicembre a titolo di acconto del versamento dell’imposta sul valore aggiunto».

A decorrere dal versamento «delle somme dovute a titolo di saldo delle imposte relative al periodo d’imposta in corso al 31 dicembre 2023», pertanto, la novella normativa interviene su modalità e termini di pagamento rateale, prevedendo:

- il differimento – dal mese di novembre al 16 dicembre – del termine ultimo entro il quale perfezionare la rateizzazione dei versamenti dovuti a titolo di saldo e acconto;

- l’individuazione, per tutti i contribuenti, di un’unica data di scadenza – corrispondente al giorno 16 di ogni mese – entro la quale effettuare il pagamento delle rate mensili successive alla prima.

In applicazione del nuovo disposto normativo, tutti i contribuenti, titolari e non titolari di partita IVA, possono, pertanto, avvalersi della possibilità di effettuare i versamenti in forma rateale degli importi dovuti a titolo di saldo e primo acconto delle imposte e dei contributi, valorizzando il comportamento concludente in sede di versamento

A tal fine, si ritiene che rilevi la compilazione, all’interno del modello di versamento unificato F24, degli appositi campi concernenti la “rateazione”, nei quali indicare sia la rata per la quale si effettua il pagamento, sia il numero di rate prescelto.

Con la finalità di semplificare gli adempimenti posti a carico dei contribuenti, inoltre, viene stabilito che le rate mensili – di pari importo e, quelle successive alla prima, maggiorate degli interessi – siano versate da tutti i contribuenti entro il giorno 16 di ciascun mese, purché il piano di rateazione si completi entro il giorno 16 del mese di dicembre relativo all’anno di presentazione della dichiarazione o denuncia da cui emerge il debito.

Per effetto della novella, pertanto, il contribuente che intende rateizzare i versamenti:

- 1) determina il numero di rate in cui è possibile suddividere il debito, non superiore al numero di mesi che intercorrono nel periodo compreso tra la data di scadenza e il giorno 16 del mese di dicembre;

- 2) suddivide l’importo complessivo dovuto in base al numero di rate che intende versare, comunque non superiore a quello di cui al punto 1);

- 3) versa la prima rata, senza interessi, alle scadenze previste dall’articolo 17 del DPR n. 435 del 2001;

- 4) versa le successive rate, maggiorate degli interessi, entro il giorno 16 di ciascuno dei mesi seguenti e, comunque, non oltre il giorno 16 del mese di dicembre.

Si riportano, a titolo esemplificativo, le scadenze relative al piano di rateazione di una persona fisica che intende rateizzare l’ammontare del saldo IRPEF risultante dalla dichiarazione dei redditi presentata nell’anno 2024 e relativa al periodo d’imposta 2023.

ESEMPIO di nuovo calendario rateale dopo riforma fiscale

Ipotizzando che il contribuente intenda ripartire l’onere fiscale nel numero massimo di rate possibili (nel caso specifico pari a 7), i versamenti dovranno essere effettuati secondo le seguenti scadenze:

- la prima rata, entro il 1° luglio 2024;

- la seconda rata, entro il 16 luglio 2024;

- la terza rata, entro il 20 agosto 2024;

- la quarta rata, entro il 16 settembre 2024;

- la quinta rata, entro il 16 ottobre 2024;

- la sesta rata, entro il 18 novembre 2024;

- la settima e ultima rata, entro il 16 dicembre 2024.

Versamenti minimi IVA da 100 euro

La circolare chiarisce inoltre che l'articolo 9 del decreto Adempimenti, con i commi da 1 a 5, semplifica gli adempimenti dei soggetti passivi IVA e dei sostituti d’imposta, prevedendo una riduzione della frequenza dei versamenti periodici da questi dovuti, qualora siano di importo poco significativo.

Tali previsioni, in particolare, ampliano la soglia relativa ai versamenti minimi dovuti con riferimento:

- alla liquidazione periodica dell’imposta sul valore aggiunto (commi da 1a 3);

- alle ritenute sui redditi di lavoro autonomo, sulle provvigioni inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari (commi 4 e 5).

I commi 1 e 2 stabiliscono, per i soggetti passivi IVA che liquidano l’imposta con cadenza mensile e per quelli che, ricorrendone i presupposti, la liquidano con cadenza trimestrale, l’innalzamento a 100 euro – in luogo del

previgente limite di 25,82 euro – dell’importo minimo dell’IVA periodica dovuta

che deve essere versato.

Qualora l’importo dell’IVA periodica non superi l’importo di 100 euro, tale imposta può essere versata insieme all’IVA dovuta relativa al mese o trimestre successivo, il cui importo sarà, pertanto, incrementato in maniera corrispondente.

La novità prevede, inoltre, che il versamento dell’IVA, anche se di importo inferiore al limite minimo, deve essere effettuato entro il 16 dicembre dell’anno di riferimento.In tal modo, il legislatore, ferme restando le ordinarie scadenze di versamento dell’IVA, ha inteso individuare un termine ultimo entro il quale gli importi dovuti devono comunque essere versati.

Tali modifiche, per effetto di quanto previsto al comma 3, «si applicano a decorrere dalle somme dovute con riferimento alle liquidazioni periodiche relative all’anno d’imposta 2024».Con provvedimento del Direttore dell’Agenzia delle entrate del 14 marzo 2024, prot. n. 125654, pertanto, sono state modificate, anche al fine di recepire la disposizione in commento20, le informazioni da trasmettere con il modello di comunicazione dei dati delle liquidazioni periodiche IVA (LIPE) di cui all’articolo 21-bis del decreto-legge 31 maggio 2010, n. 78.

L'agenzia fornisce anche un esempio esemplificativo, vediamolo.

Si ipotizza il caso di un soggetto passivo IVA c.d. “mensile”, dalla cui liquidazione IVA dei mesi di gennaio, febbraio, marzo e aprile 2024 risultino importi dovuti pari, rispettivamente, a 60 euro, 10 euro, 20 euro e 40 euro.

Tale soggetto, per effetto della novità introdotta dalla disposizione in esame, potrà versare l’importo dell’IVA periodica dovuta di gennaio, in quanto inferiore a 100 euro, congiuntamente all’importo dovuto di febbraio, marzo e aprile, al più tardi entro il 16 maggio 2024, per un importo complessivo pari a 130 euro; ciò in quanto il cumulo con l’IVA dovuta per il mese di aprile comporta il superamento del nuovo limite.

Allegati: -

Nuove Irpef e Ires: cosa contiene il Dlgs del 30 aprile

Il Consiglio dei ministri, su proposta del Ministro dell’economia e delle finanze Giancarlo Giorgetti, ha approvato in data 30 aprile, in esame preliminare, un decreto legislativo che, in attuazione della legge delega sulla riforma fiscale (legge 9 agosto 2023, n. 111), opera la complessiva revisione del regime impositivo dei redditi delle persone fisiche (IRPEF) e delle società e degli enti (IRES).

Vediamo la sintesi delle misure in arrivo dal comunicato stampa del Governo.

Riforma redditi dei terreni: il Dlgs della riforma fiscale

Si modifica la disciplina relativa alla determinazione del reddito agrario: attualmente tale reddito è correlato esclusivamente alle attività agricole che vengono svolte sul terreno.

La nuova disciplina comprende anche le attività non incentrate sullo sfruttamento diretto del terreno agricolo, quali le cosiddette “colture fuori suolo” (es. attività idroponica), anche svolte in immobili, rientranti in specifiche categorie catastali ed entro determinati limiti (la parte eccedente del reddito concorrerà alla formazione del reddito d’impresa), e le attività dirette alla produzione di beni anche immateriali mediante coltivazione, allevamento, silvicoltura che concorrono alla tutela dell’ambiente, nei limiti dei corrispettivi delle cessioni di beni registrate o soggette a registrazione a fini IVA.

Di conseguenza, si qualifica reddito dominicale quello correlato agli immobili utilizzati per le colture fuori suolo, che quindi non sono produttivi di reddito di fabbricati, se non sono oggetto di locazione.

Riforma redditi di lavoro autonomo: il Dlgs della riforma fiscale

Si introduce, quale criterio generale di determinazione del reddito da lavoro autonomo, il principio di onnicomprensività (in analogia ai lavoratori dipendenti):

- il reddito derivante dall’esercizio di arti e professioni sarà costituito dalla differenza tra tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta in relazione all’attività artistica o professionale e l’ammontare delle spese sostenute nel periodo stesso nell’esercizio dell’attività.

Inoltre, si prevede che siano escluse dalla formazione del reddito, oltre ai contributi assistenziali e previdenziali, anche:

- le somme percepite a titolo di rimborso delle spese sostenute per l’esecuzione di un incarico e addebitate al committente e il riaddebito ad altri soggetti delle spese sostenute per l’uso comune degli immobili utilizzati, anche promiscuamente, per l’esercizio di tali attività e per i servizi ad essi connessi.

Si conferma il principio di cassa quale criterio di imputazione temporale dei componenti di reddito al periodo di imposta (pertanto i compensi rilevano al momento della percezione e i costi sono deducibili nell’esercizio di effettivo sostenimento della spesa), sono salve le deroghe previste (es. per ammortamenti, canoni di leasing e quote di TFR).

Si estende il regime della tassazione separata alle plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in associazioni, società ed enti, comunque riferibili all’attività artistica professionale.

Si prevede un’apposita disciplina relativa alla deducibilità delle spese relative a beni ed elementi immateriali sostenute nell’esercizio di arti e professioni.

Si introduce il principio di neutralità fiscale (non realizzando quindi plusvalenze o minusvalenze) con riferimento a: operazioni straordinarie concernenti i conferimenti, trasformazioni, fusioni e scissioni relativi a società tra professionisti; apporti in associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni o in società semplici; apporti delle posizioni partecipative nelle associazioni professionali o società semplici in altre associazioni o società costituite per l’esercizio in forma associata di arti e professioni o in società tra professionisti.

In merito al regime temporale di applicazione delle nuove misure:

- in materia di redditi da lavoro autonomo, l’applicazione è prevista a partire dal periodo d’imposta in corso alla data di entrata in vigore del decreto;

- in relazione alle spese sostenute per l’esecuzione di un incarico e addebitate analiticamente in capo al committente, si istituisce un regime transitorio in base al quale fino al 31 dicembre 2024 continuano ad applicarsi le disposizioni in vigore anteriormente alle modifiche apportate dal decreto, riguardanti la deducibilità delle spese e la concorrenza alla formazione del reddito delle relative somme percepite a titolo di rimborso delle medesime;

- in materia d’imputazione temporale dei compensi assoggettati a ritenuta, le nuove disposizione hanno effetto anche per i periodi di imposta antecedenti a quello in corso alla data di entrata in vigore del decreto, se le relative dichiarazioni, validamente presentate, risultano conformi alla nuova disciplina. Restano comunque fermi gli accertamenti e le liquidazioni di imposta divenuti definitivi.

Riforma redditi di impresa: il Dlgs della riforma fiscale

Per quanto riguarda i redditi d’impresa si realizza una prima fase di attuazione della delega in materia di razionalizzazione e semplificazione dei regimi di riallineamento dei valori fiscali a quelli contabili e di modifica dei criteri di determinazione dei redditi di impresa.

In materia di determinazione della base imponibile delle società e degli enti commerciali residenti, al fine di avvicinare valori contabili e valori fiscali, si modifica il trattamento tributario:

- delle sopravvenienze attive derivanti da proventi in denaro o in natura conseguiti a titolo di contributo o di liberalità, che potranno concorrere a formare il reddito esclusivamente nell’esercizio in cui sono incassati;

- della valutazione delle rimanenze finali di opere, forniture e servizi;

- delle differenze sui cambi.

Inoltre, si introduce una disciplina in materia di riallineamenti dei disallineamenti tra valori fiscali e valori contabili volta ad assicurare l’omogeneizzazione delle regole proprie dei diversi regimi di riallineamento attualmente esistenti.

Si interviene in materia di conferimenti di azienda effettuati tra soggetti residenti e nell’esercizio di imprese commerciali, introducendo la possibilità, per la società conferitaria, di optare, nella dichiarazione dei redditi relativa al periodo d’imposta nel corso del quale avvenga il conferimento, per l’applicazione di un’imposta sostitutiva (da versare in un’unica soluzione ed entro uno specifico termine) sui maggiori valori attribuiti in bilancio a immobilizzazioni materiali e immateriali relativi all’azienda ricevuta e si introduce una disciplina inerente all’entrata in vigore e al regime transitorio connesso alle nuove disposizioni in materia di riallineamento.

Riforma redditi diversi: il Dlgs della riforma fiscale

In merito ai redditi diversi, si stabilisce che per i terreni suscettibili di utilizzazione edificatoria acquistati per effetto di donazione, si assume come prezzo di acquisto quello sostenuto dal donante, aumentato dell’imposta sulle donazioni nonché di ogni altro costo successivo inerente. Inoltre, con riferimento alle cessioni degli immobili acquisiti per donazione da non più di cinque anni, si prevede la concorrenza alla formazione del costo di acquisto anche dell’imposta sulle donazioni nonché di ogni altro costo successivo inerente, in analogia con quanto attualmente previsto con riguardo ai terreni acquistati per effetto di successione.

Riforma dei redditi di lavoro dipendente: il Dlgs della Riforma fiscale

Si ampliano le componenti escluse dalla formazione del reddito di lavoro dipendente.

In particolare, sono esclusi i contributi e premi versati dal datore di lavoro per i familiari a carico dei dipendenti per prestazioni, anche in forma assicurativa, aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, o aventi per oggetto il rischio di gravi patologie.

Inoltre, nelle more dell’introduzione di un regime fiscale sostitutivo per la tredicesima mensilità, si prevede l’erogazione, nel mese di gennaio 2025, di un’indennità di 100 euro ai lavoratori dipendenti per i quali, nell’anno 2024, ricorrano congiuntamente le seguenti condizioni:

- reddito complessivo non superiore a 28.000 euro;

- coniuge non separato e almeno un figlio, entrambi a carico, oppure almeno un figlio a carico, ove l’altro genitore manchi o non abbia riconosciuto il figlio e il contribuente non sia coniugato o, se coniugato, si sia successivamente separato, o se vi siano figli adottivi, affidati o affiliati del solo contribuente e questi non sia coniugato o, se coniugato, si sia successivamente separato;

- imposta lorda determinata sui redditi da lavoro dipendente (con esclusione di pensioni e di assegni a esse equiparati), percepiti dal lavoratore, d’importo superiore a quello delle detrazioni spettanti.

-

Irpef autonomi: il Governo fa slittare l’annunciato Dlgs

Il Consiglio dei Ministri n 78, non ha dato seguito a quanto annunciato, il giorno 22 aprile, sullo schema di Dlgs. di revisione dei regimi Irpef e Ires.

Il CdM si è concluso, infatti, con nessuna dichiarazione in merito relativamente alla bozza del provvedimento con la quale, si dettagliava una prima attuazione della delega fiscale per i redditi di:

- lavoro autonomo e dipendente,

- agrari e diversi,

- d’impresa.

Il Vice Ministro Leo, ricordiamo però, che in data 22 aprile aveva dichiarato che: “Il provvedimento è ancora oggetto di revisione da parte degli uffici competenti” .

Il nuovo decreto attuativo della delega fiscale sull’Irpef e l’Ires parrebbe non aver superato l’esame della riunione del preconsiglio e dai tecnici è arrivata la richiesta al Mef di stand by fino al 30 aprile, per far quadrare meglio i conti.

In attesa di dichiarazioni ufficiali del Governo, vediamo alcune delle novità per l'Irpef del lavoro autonomo contenute nella bozza di dlgs.

Sui redditi da lavoro dipendente puoi leggere Revisione IRPEF dipendenti: bonus 80 euro , premi e altre novità

Riforma Fiscale: le novità per l’irpef del lavoro autonomo

Per quanto riguarda il lavoro autonomo si vuole introdurre una nozione onnicomprensiva del reddito.

Il nuovo art 54 del TUIR prevedrebbe che:

- Il reddito derivante dall’esercizio di arti e professioni è costituito dalla differenza tra tutte le somme e i valori in genere a qualunque titolo percepiti nel periodo di imposta in relazione all’attività artistica o professionale e l’ammontare delle spese sostenute nel periodo stesso nell’esercizio dell’attività, salvo quanto diversamente stabilito nel presente articolo e negli altri articoli del capo V.

- Le somme e i valori in genere percepiti nel periodo di imposta successivo a quello in cui gli stessi sono stati corrisposti dal sostituto d’imposta si imputano al periodo di imposta in cui sussiste l’obbligo per quest’ultimo di effettuazione della ritenuta.

- Non concorrono a formare il reddito le somme percepite a titolo di:

- a) contributi previdenziali e assistenziali stabiliti dalla legge a carico del soggetto che li corrisponde;

- b) rimborso delle spese sostenute dall’esercente arte o professione per l’esecuzione di un incarico e addebitate analiticamente in capo al committente;

- c) riaddebito ad altri soggetti delle spese sostenute per l’uso comune degli immobili utilizzati, anche promiscuamente, per l’esercizio di tali attività e per i servizi a essi connessi.

- Le spese relative all’esecuzione di un incarico conferito e sostenute direttamente dal committente non costituiscono compensi in natura per il professionista.

Inoltre sinteticamente:

- verrebbe prevista la deducibilità per quote di ammortamento dei beni immateriali,

- si introdurrebbe il regime di neutralità fiscale per le operazioni di aggregazione e di riorganizzazione che coinvolgono studi professionali.

Si attende il CdM di oggi con maggiori e ulteriori commenti dall'Esecutivo.

-

Concordato biennale: composizione reddito, software applicativo, modello Redditi

Con la promulgazione del Decreto Legislativo 13/2024, il Concordato preventivo entra a titolo definito nell’ordinamento italiano.

Con il provvedimento 68629/2024 dell’Agenzia delle Entrate, che ha approvato i modelli ISA 2024, è stato anche introdotto il nuovo modello CPB 2024/2025, con il quale il contribuente può comunicare telematicamente i dati richiesti per l’accesso al Concordato preventivo biennale, e la sua accettazione.

Il biennio 2024-2025 sarà il primo d’applicazione.

La composizione del reddito

Gli articoli 15 e 16 del Decreto Legislativo 13/2024, rispettivamente per autonomi e imprese, individuano quelle componenti di reddito che non confluiscono nel reddito concordato.

Per i lavoratori autonomi e i professionisti, la proposta che verrà effettuata dall’amministrazione finanziaria non comprenderà:

- le plusvalenze e le minusvalenze da realizzo di beni strumentali;

- i redditi derivanti da partecipazione in società di persone e in associazioni professionali.

Per le imprese la proposta del fisco non terrà anche conto delle componenti di reddito non afferenti la gestione caratteristica, le quali, quindi dovranno essere sommate (o sottratte) al reddito concordato:

- plusvalenze e minusvalenze;

- sopravvenienze attive e passive;

- i redditi derivanti da partecipazione in società di persone, in associazioni professionali e in società di capitali.

Va puntualizzato che le disposizioni normative non includono le perdite su crediti, ex articolo 101 comma 5 del TUIR, tra le componenti che non compongono il reddito concordato; in ragione di ciò le perdite su crediti realizzate, anche se non costituiscono a tutti gli effetti una posta della gestione caratteristica, non potranno abbattere il reddito concordato, a meno di ulteriori e successive modifiche normative.

L’elaborazione della proposta

Particolare interesse suscitano le modalità pratiche di elaborazione della proposta di Concordato preventivo biennale da parte del fisco.

Nella versione originaria del provvedimento era previsto un contraddittorio preventivo con il contribuente, che non è stato confermato. L’orientamento dell’amministrazione finanzia è quello di prevedere modalità automatizzate di elaborazione della proposta, attraverso l’utilizzo di un software specifico sul quale il contribuente inserirà i dati richiesti, che integreranno quelli già in possesso del fisco.

Il software dedicato all’elaborazione della proposta di Concordato preventivo biennale, e attraverso il quale questa potrà essere accettata dal contribuente, è l’applicativo Il tuo ISA, quello stesso con il quale il contribuente predispone la trasmissione telematica del modello ISA.

Con maggiore precisione, i modelli ISA 2024, approvati con il provvedimento 68629/2024 dell’Agenzia delle Entrate, presentano il nuovo modello CBP 2024/2025 attraverso il quale i contribuenti (professionisti, lavoratori autonomi, imprese), una volta inseriti i dati richiesti, otterranno dal sistema informatico la proposta di Concordato preventivo biennale per gli anni d’imposta 2024 e 2025.

Il modello CBP 2024/2025, però, dovrà essere poi trasmesso unitamente al modello ISA e alla dichiarazione annuale dei redditi, solo se il contribuente intende accettare la proposta del fisco.

È evidente come il Concordato preventivo biennale, nella sua forma finale, abbia assunto caratteristiche profondamente diverse da quelle prospettate in fase di discussione della riforma fiscale.

Considerando che i soggetti interessati sono coloro che ottengono un punteggio ISA inferiore a 8, e considerando che i benefici previsti per i contribuenti sono i medesimi sia nel caso che questi si adeguino agli ISA sia nel caso in cui accettino la proposta di concordato, quest’ultima ipotesi, alla fine, non costituisce altro che una diversa forma, anticipata, di adeguamento agli ISA, vincolante per due annualità.

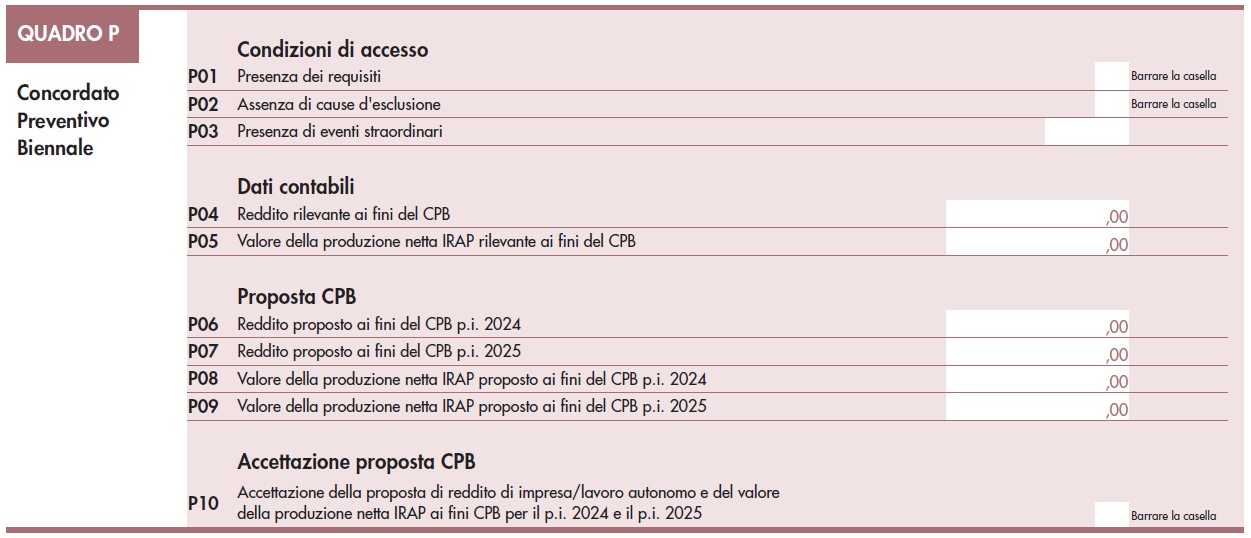

Il modello CBP 2024/2025

Il modello CBP 2024/2025, funzionale all’accesso al Concordato preventivo biennale, è parte integrante del modello ISA 2024 il quale, a sua volta, è un allegato del modello Redditi 2024. In conseguenza di ciò, questo va trasmesso compilato insieme al modello ISA e al modello Redditi, ma solo se il contribuente intende accettare il Concordato.

Il modello CBP 2024/2025 si compone del solo quadro P, a sua volta suddiviso in quattro sezioni:

Il modello CBP 2024/2025 si compone del solo quadro P, a sua volta suddiviso in quattro sezioni:- Condizioni di accesso: il contribuente dovrà dichiarare la presenza dei requisiti previsti per l’accesso al Concordato, l’assenza di cause si esclusione e l’eventuale presenza di eventi straordinari.

- Dati contabili: dovranno essere indicati, separatamente, il Reddito ai fini Irpef o Ires rilevante ai fini del Concordato preventivo biennale, e l’eventuale valore della produzione Irap.

- Proposta CBP: il contribuente esporrà, separatamente, il reddito Irpef o Ires e il valore della produzione Irap proposti dall’Agenzia delle Entrate per gli anni 2024 e 2025.

- Accettazione proposta CPB: una casella da flaggare solo nel caso in cui il contribuente decida di accettare la proposta del fisco e accedere al Condordato preventivo biennale.

La “Presenza dei requisiti” di accesso al Concordato preventivo biennale deve essere dichiarata dal contribuente flaggando al casella presente sul rigo P01. Possono accedere al Concordato i contribuenti:

- che nell’anno d’imposta 2023 non avevano debiti fiscali o contributivi di importo complessivamente superiore a 5.000 euro;

- che hanno estinto i debiti di tale natura, per gli importi superiori a suddetto limite (comprensivi di sanzioni e interessi), prima del termine per l’accettazione della proposta di Concordato;

- ammessi a provvedimenti di sospensione o rateizzazione di tali debiti.

La “Assenza di cause di esclusione” dal Concordato preventivo biennale deve essere dichiarata dal contribuente flaggando al casella presente sul rigo P02. Le cause di esclusione previste sono:

- omessa presentazione della dichiarazione dei redditi in uno dei tre anni precedenti a quelli di applicazione del Concordato;

- condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del Concordato.

In considerazione dell’espresso riferimento normativo alle imprese che applicano gli ISA, non possono accedere al Concordato anche i soggetti per i quali sussiste una causa di esclusione dagli ISA: così, ad esempio, non può accedere al beneficio il contribuente che ha iniziato l’attività nell’anno d’imposta 2023.

Il “Reddito rilevante ai fini del CPB”, richiesto dal rigo P04 e il “Valore della produzione netta Irap rilevante ai fini del CPB”, richiesto dal rigo P05, dovranno essere determinati autonomamente dal contribuente, il quale dovrà effettuare le dovute rettifiche al reddito emergente dai quadri del modello Redditi 2024. La proposta di Concordato verrà elaborata automaticamente dal software applicativo partendo da tali valori; i risultati saranno indicati sui righi da P06 a P09. Si ricorda che, per espressa previsione normativa, le somme richieste dal fisco non potranno essere inferiori a 2.000 euro.

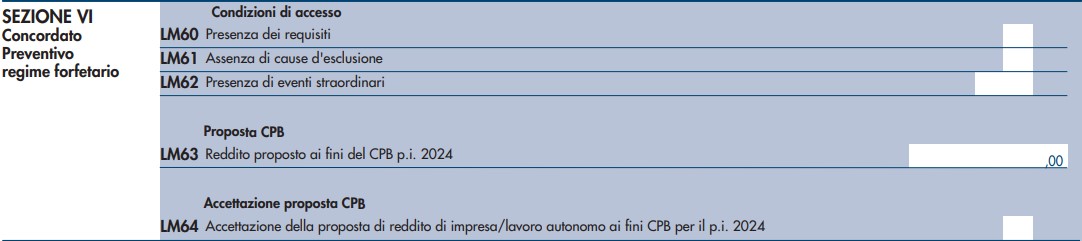

I contribuenti in regime forfetario

Situazione diversa ma analoga è quella prevista per i contribuenti in regime forfetario. Questi soggetti, come è noto, non predispongono il modello ISA: per loro il modello Redditi PF 2024 prescrive che l’accettazione del Concordato preventivo biennale passi attraverso la trasmissione della nuova Sezione VI “Concordato preventivo regime forfetario” del quadro LM, compilata in tutte le sue parti.

La Sezione VI del quadro LM è molto simile al modello CPB 2024/2025 del modello ISA. Le poche differenze presenti derivano dal fatto che i contribuenti in regime forfettario non sono soggetti a Irap e che per loro il legislatore prevede che l’accettazione del Concordato vincoli solo per l’anno 2024.

In questo caso il reddito di riferimento per l’elaborazione della proposta sarà quello indicato sul quadro LM, già esposto ai fini del calcolo dell’imposta sostitutiva dovuta per l’anno fiscale 2023.

Per un approfondimento sulle modalità di compilazione della Sezione VI del quadro LM del modello Redditi PF 2024 è possibile leggere l’articolo Forfetari: accesso al Concordato preventivo biennale attraverso il quadro LM.

-

Dichiarazioni fiscali 2024: l’Agenzia pubblica il nuovo calendario

La Circolare n 8/2024 del giorno 11 aprile contiene chiarimenti sulle novità introdotte dalla Riforma Fiscale avviatasi lo scorso anno e ancora in atto.

In particolare, sul tema dei dichiarativi con il Dlgs Semplificazioni adempimenti tributari pubblicato in GU n 9/2024 di prima applicazione della riforma fiscale (DL n 111/2023) si prevede, tra le altre novità, l'anticipazione dal 30 novembre al 30 settembre dell'invio della dichiarazione dei redditi.

La Delega Fiscale con l'art 16 ha stabilito criteri per riformare gli adempimenti tributari e razionalizzare gli obblighi dichiarativi, riducendo gli adempimenti e rendendo più sostenibile il compito dei contribuenti.

A tal fine in tema di dichiarazioni fiscali, l’art. 11 del Decreto legislativo modificando l’art 2 del DPR 322/98, interviene sui termini di presentazione, vediamo il nuovo calendario pubblicato nella Circolare n 8.

Dichiarazioni fiscali 2024: le novità della Riforma Fiscale

La Circolare n 8 contiene un riepilogo delle principali scadenze dei dichiarativi 2024.

Viene ricordato che l’articolo 11 del decreto Adempimenti interviene sui termini ordinari di presentazione delle dichiarazioni in materia di:

- imposte sui redditi,

- imposta regionale sulle attività produttive (IRAP),

- nonché della dichiarazione dei sostituti d’imposta.

Sui medesimi termini è intervenuto successivamente l’articolo 38 del decreto legislativo 12 febbraio 2024, n. 13, che ha ulteriormente modificato i termini di presentazione delle dichiarazioni relative ai periodi d’imposta in corso al 31 dicembre 2023 e al 31 dicembre 2024.

In particolare, le novità ridefiniscono alcuni di tali termini, con la finalità di anticipare:

- il controllo sulle dichiarazioni presentate e, conseguentemente, l’erogazione di eventuali rimborsi richiesti nel modello dichiarativo;

- i tempi per la messa a disposizione delle dichiarazioni “precompilate”;

- la pubblicazione dei programmi informatici di ausilio alla compilazione e alla trasmissione dei dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale.

In forza del combinato disposto delle norme citate, mutano, infatti, i termini di presentazione delle dichiarazioni relativi ai periodi d’imposta in corso al 31 dicembre 2023, da presentare nel 2024, e successivi.

Considerato che le nuove scadenze entrano in vigore, per la generalità dei contribuenti, dal 2 maggio 2024, il legislatore, con il comma 2 dell’articolo 11 del decreto Adempimenti, ha stabilito che i soggetti con periodo d’imposta non coincidente con l’anno solare, per i quali il termine di presentazione della dichiarazione relativa al periodo d’imposta precedente a quello in corso al 31 dicembre 2023 scade successivamente alla data del 2 maggio 2024, trasmettono la medesima entro i termini di presentazione previgenti.

Si precisa, a tal fine, che, per data che «scade successivamente alla data del 2 maggio 2024», si intende quella di presentazione della dichiarazione in base alle disposizioni previgenti alle novelle in commento.

A titolo esemplificativo, la circolare indica che, una società di capitali, con periodo d’imposta 1° luglio 2022 – 30 giugno 2023, è tenuta a presentare la relativa dichiarazione in materia di imposte sui redditi e IRAP entro il 31 maggio 2024, in quanto ultimo giorno dell’undicesimo mese successivo a quello di chiusura del periodo d’imposta.

Dichiarazioni fiscali: l'Agenzia pubblica il nuovo calendario

Come stabilito dal comma 1 dell’articolo 38 del d.lgs. n. 13 del 2024, per il solo periodo d’imposta in corso al 31 dicembre 2023, i termini di presentazione delle dichiarazioni dei redditi (modello “REDDITI”) e IRAP sono, invece, posticipati rispetto ai termini disciplinati “a regime” dal decreto Adempimenti:

- al 15 ottobre 2024, per la trasmissione telematica da parte delle persone fisiche, delle società o associazioni di cui all’articolo 5 del TUIR e dei soggetti passivi IRES con periodo d’imposta coincidente con l’anno solare;

- al quindicesimo giorno del decimo mese successivo a quello di chiusura del periodo d’imposta, per la trasmissione telematica da parte dei soggetti passivi IRES con periodo d’imposta non coincidente con l’anno solare.

Esclusivamente per il periodo d’imposta in corso al 31 dicembre 2024, i termini di presentazione delle dichiarazioni dei redditi e IRAP sono fissati, dal comma 273 dell’articolo 38 del d.lgs. n. 13 del 2024:

- tra il 15 aprile e il 30 giugno 2025, per le persone fisiche che presentano la dichiarazione tramite un ufficio di Poste italiane S.p.a. (lettera a);

- tra il 15 aprile e il 30 settembre 2025, per la trasmissione telematica da parte delle persone fisiche, delle società o associazioni di cui all’articolo 5 del TUIR e dei soggetti passivi IRES con periodo d’imposta coincidente con l’anno solare (lettera a);

- entro l’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta, per i soggetti passivi IRES con periodo d’imposta non coincidente con l’anno solare (lettera b).

A decorrere dal periodo d’imposta in corso al 31 dicembre 2025, i termini iniziali e di scadenza di presentazione delle dichiarazioni sono disciplinati “a regime” secondo quanto previsto dal decreto Adempimenti.

In particolare, per effetto di quanto disposto all’articolo 11, comma 3, lettera a), i termini di presentazione delle dichiarazioni in materia di imposte sui redditi e IRAP, richiamati all’articolo 2, commi 1 e 2, del DPR n. 322 del 1998, vengono così ridefiniti:

- tra il 1° aprile e il 30 giugno dell’anno successivo a quello di chiusura del periodo d’imposta, per le persone fisiche che presentano la dichiarazione tramite un ufficio di Poste italiane S.p.a.;

- tra il 1° aprile e il 30 settembre dell’anno successivo a quello di chiusura del periodo d’imposta, per la trasmissione telematica da parte delle persone fisiche, delle società o associazioni di cui all’articolo 5 del TUIR e dei soggetti passivi IRES con periodo d’imposta coincidente con l’anno solare;

- entro l’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta, per i soggetti passivi IRES con periodo d’imposta non coincidente con l’anno solare. Per effetto del combinato disposto di cui all’articolo 38, comma 2, lettera c), del d.lgs. n. 13 del 202476 e all’articolo 11, comma 3, lettera b), del decreto Adempimenti, i periodi di presentazione, in via telematica, delle dichiarazioni (modello 770) dei sostituti d’imposta di cui all’articolo 4, comma 178, del DPR n. 322 del 1998 sono così ridefiniti:

- per l’anno d’imposta 2024, dal 15 aprile al 31 ottobre del 2025;

- a decorrere dall’anno d’imposta 2025, dal 1° aprile al 31 ottobre dell’anno successivo a quello di riferimento.

Le anzidette modifiche normative introducono, pertanto, anche per i sostituti d’imposta una decorrenza iniziale del termine di presentazione del modello 770, confermando la data di scadenza al 31 ottobre.

Per maggior chiarezza espositiva si legga la tabella qui evidenziata.

Allegati: -

Decreto Sanzioni tributarie: il CNDCEC in audizione in Parlamento

Con un comunicato, pubblicato sul proprio sito istituzionale, il CNDCEC informa della audizione parlamentare del 27 marzo sullo “Schema di decreto legislativo recante revisione del sistema sanzionatorio tributario” approvato in via preliminare lo scorso 21 febbraio.

Il decreto è al vaglio delle commissioni tecniche, ma i commercialisti continuano il confronto con lo stato sulla riforma fiscale.

Il tesoriere del Consiglio nazionale, Salvatore Regalbuto, durante l'audizione ha evidenziato apprezzamento degli addetti ai lavori specificando che: “Il decreto sanzioni risponde all’esigenza, fortemente sentita da tutti gli operatori e rilevata anche dalla giurisprudenza unionale, di avviare il percorso di avvicinamento della nostra legislazione a quella degli altri Stati membri, che hanno livelli sanzionatori molto più contenuti rispetto ai nostri. Un’impostazione che condividiamo in pieno, anche se riteniamo vadano evidenziati alcuni aspetti di criticità sui quali occorrerà intervenire per la migliore e più efficace realizzazione degli obiettivi della riforma fiscale”.

Decreto Sanzioni tributarie: le criticità secondo i commercialisti

Durante l'audizione lo stesso Regalbuto ha sottolineato come “le norme che prevedono l’applicazione delle sanzioni accessorie appaiono oltremodo penalizzanti nei confronti dei contribuenti che non accettano la proposta di concordato preventivo biennale o che decadono da detto istituto o dal regime dell’adempimento collaborativo”.

Sanzioni accessorie tra le quali vi è anche la sospensione dall’esercizio di attività di lavoro autonomo o di impresa.

A tal proposito ha affermato che: “Soprattutto nel caso di non accettazione della proposta la previsione rischia di tramutarsi in una indebita pressione all’accettazione della proposta medesima, in un contesto in cui, tenuto conto della volontarietà dell’adesione, il contribuente dovrebbe essere invece lasciato libero nella sua decisione”.

Il rappresentante dei commercialisti ha anche affermato che “il decreto legislativo, a proposito della definizione agevolata delle sanzioni, non prevede la possibilità che la definizione possa avvenire in forma rateale analogamente a quanto previsto per tutti gli altri istituti deflativi del contenzioso, quali, ad esempio, l’accertamento con adesione ovvero l’acquiescenza all’atto impositivo. Di fatto si tratta di una assoluta anomalia del sistema che sarebbe opportuno rimuovere”.

Tra le richieste dei dottori commercialisti anche quelle di una più puntuale distinzione tra le nozioni di credito d’imposta non spettante e inesistente, di una mitigazione del regime sanzionatorio per le violazioni in materia di monitoraggio degli investimenti delle attività detenute all’estero e la previsione dell’applicabilità del principio del favor rei anche per le sanzioni amministrative e non solo per quelle penali.

-

Contraddittorio preventivo obbligatorio a partire dal 18 gennaio

In una recente pronuncia la Cassazione si è soffermata sull’entrata in vigore del nuovo obbligo di contraddittorio preventivo, ponendosi in linea con quanto previsto dal Decreto Legislativo che ha introdotto l’istituto e che risulta in vigore a partire dal 18.01.2024.

Contraddittorio preventivo obbligatorio a partire dal 18 gennaio

La data di entrata in vigore del D.Lgs 219/2023, fissata al 18 gennaio 2024 (15 giorni dopo la pubblicazione del Decreto in Gazzetta Ufficiale), rappresenta lo spartiacque (anche) per il nuovo istituto secondo cui tutti gli atti recanti una pretesa impositiva devono essere preceduti da un confronto tra ente impositore e contribuente, come disposto dall’art. 6-bis della Legge 212/2000 sul “Principio del contraddittorio”.

In questo modo si è espressa la Cassazione con la sentenza n. 7966 del 25.03.2024, esaminando una fattispecie in cui veniva lamentata, tra le altre cose, la mancata instaurazione del contraddittorio preventivo di cui alla riforma fiscale.

In particolare, dopo aver esaminato lo “stato dell’arte” sul contraddittorio – specificamente a livello di giurisprudenza comunitaria afferente al caso specifico – la Suprema Corte ha rigettato le ragioni della parte privata ricorrente, correttamente affermando che il D.Lgs 219/2023 contiene norme, tra cui quella sul contraddittorio trasversale obbligatorio, non applicabili ai giudizi che riguardano accertamenti che si sono formati precedentemente al 18.01.2024, ossia alla data in cui è entrato in vigore il testo legislativo in questione.

Unico dettaglio significativo è quello per cui la pronuncia in esame ha visto i giudici esprimersi solamente in maniera incidentale (sebbene netta) sul contraddittorio, restando aperta la possibilità che ulteriori sentenze affrontino, anche in maniera più diretta, la stessa tematica.

Anche perché, proprio di recente, la stessa Agenzia delle Entrate si è soffermata sulla decorrenza del nuovo contraddittorio preventivo obbligatorio, in maniera non del tutto coerente con quanto emerso a livello ministeriale. Ed infatti:

- se una prima direttiva amministrativa centrale era tale per cui la disposizione in esame deve in ogni caso trovare applicazione alle attività di verifica in corso al 18 gennaio 2024 (ragion per cui diversi uffici erano già pronti a porre in essere gli adempimenti necessari per assicurare la corretta instaurazione del contraddittorio ex art. 6-bis della Legge 212/2000),

- un differente atto di indirizzo del viceministro dell’Economia ha successivamente specificato che le nuove norme sul contraddittorio preventivo dovranno essere riservate alle attività di controllo del periodo che seguirà l’emanazione del decreto ministeriale deputato all’individuazione degli atti esclusi dal confronto Fisco-contribuente (salvando dunque a tal fine le indicazioni della Direzione centrale).

Risulta curioso notare che il principio espresso dalla Cassazione si situa, a ben vedere, di fatto a metà tra quanto emerso fino ad ora a livello ufficiale, senza dunque garantire certezza sull’applicazione della norma in questione ma segnando comunque una prima tappa importante nel sentiero interpretativo sull’istituto neo-introdotto