-

Aiuti alle imprese per la moria del Kiwi: tutte le regole

Nel decreto ministeriale del 18 settembre il Ministero dell'agricoltura ha disciplinato gli aiuti per le imprese di produzione del Kiwi per la moria 2023.

La misura è stata prevista dal DL Agricoltura convertito in Legge n 101/2024 pubblicata in GU n 163 del 13 luglio

Tutte le regole degli aiuti al settore del kiwi.

Imprese produzione del Kiwi: sostegni dal Dl Agricoltura

L’articolo 3 del DL Agricoltura prevede misure a sostegno delle imprese agricole che hanno subito e segnalato danni alle produzioni di kiwi e alle piante di actinidia a causa della “moria del kiwi” nel 2023, ma non hanno beneficiato di risarcimenti derivanti da polizze assicurative o da fondi mutualistici.

Le misure di sostegno di cui all’articolo 5, commi 2 e 3, del decreto legislativo n. 102 del 2004, alle quali si consente l’accesso, prevedono:

- contributi in conto capitale fino all'80 per cento del danno accertato,

- prestiti ad ammortamento quinquennale a tasso agevolato,

- proroga delle operazioni di credito agrario e agevolazioni previdenziali.

La dotazione del “Fondo di solidarietà nazionale – interventi indennizzatori” viene incrementata di 44 milioni di euro per l'anno 2024, di cui 4 milioni di euro per gli interventi di sostegno ai produttori di kiwi e 40 milioni di euro per i danni da attacchi di peronospora alle produzioni viticole.

La ripartizione delle somme tra le regioni sarà effettuata sulla base dei fabbisogni risultanti dalle domande di accesso al Fondo presentate dai beneficiari, con preferenza per le imprese agricole che hanno adottato buone pratiche agricole per contenere gli effetti della “moria del kiwi”.

La dotazione del Fondo mutualistico nazionale per la copertura dei danni catastrofali meteoclimatici alle produzioni agricole di 2,5 milioni di euro per ciascuno degli anni 2024 e 2025, nonché la dotazione del Fondo per il funzionamento delle Commissioni uniche nazionali di 600.000 euro annui a decorrere dall'anno 2024.

Aiuti Imprese Kiwi 2024: tutte le regole

Viene pubblicato in GU n 232 del 3 ottobre, il Decreto dell'Agricoltura del 18 settembre con interventi compensativi per le imprese agricole che hanno subito danni alle produzioni di kiwi e alle piante di actinidia, a causa del fenomeno denominato «moria del kiwi.

In particolare, l'art 1 del decreto stabilisce che i danni causati alle produzioni di kiwi e alle piante di actinidia, a causa del fenomeno denominato «moria del kiwi», nel corso della campagna 2023, sono concessi contributi finalizzati alla ripresa economica e produttiva, di cui all'art. 5, commi 2 e 3, del decreto legislativo 29 marzo 2004, n. 102, a favore delle micro, piccole e medie imprese attive nella produzione di kiwi che a causa delle suddette infezioni abbiano subito danni superiori al 30 per cento della produzione lorda vendibile.

Gli aiuti sono subordinati alle seguenti condizioni:- a) sono versati unicamente a seguito di disposizioni amministrative nazionali di contenimento del fenomeno della moria del kiwi, che saranno emanate per la campagna 2024;

- b) sono versati in uno dei seguenti ambiti:

- i. un programma pubblico, a livello dell'Unione, nazionale o regionale, di prevenzione, controllo o eradicazione dell'epizoozia o dell'organismo nocivo ai vegetali in questione;

- ii. misure di emergenza imposte dall'autorità pubblica competente dello Stato membro;

- iii. misure atte a eradicare o contenere un organismo nocivo ai vegetali attuate in conformità dell'art. 18, dell'art. 28, paragrafi 1 e 2, dell'art. 29, paragrafi 1 e 2, dell'art. 30, paragrafo 1, e dell'art. 33, paragrafo 1, del regolamento (UE) 2016/2031.

Il programma e le misure di cui alla lettera b), conterranno una descrizione dei provvedimenti di prevenzione, controllo o eradicazione di cui trattasi.

Gli aiuti non riguardano misure per le quali la legislazione unionale stabilisce che i relativi costi sono a carico del beneficiario, a meno che il costo di tali misure non sia interamente compensato da oneri obbligatori imposti ai beneficiari.Gli aiuti sono pagati direttamente all'azienda interessata.

Gli aiuti sono limitati ai costi e ai danni causati alle produzioni di kiwi e alle piante di actinidia, a seguito di riconoscimento ufficiale da parte del Ministero dell'agricoltura, della sovranità alimentare e delle foreste mediante decreto di declaratoria da adottarsi su proposta della regione territorialmente competente.

Il regime di aiuto è introdotto entro tre anni dall'anno 2023, periodo in cui sono state registrate le perdite causate alle produzioni di kiwi e alle piante di actinidia, e gli aiuti possono essere erogati entro il 31 dicembre 2027.

Il regime di aiuto finanzia solamente il risarcimento del danno da perdita di prodotto dovuto al fenomeno della moria del kiwi e da moria delle piante di actinidia ai sensi del comma 10 dell'art. 26, regolamento (UE) 2022/2472, con esclusione di contributi per le misure di prevenzione.L'indennizzo per i danni alle produzioni è calcolato tenendo conto delle produzioni di kiwi ottenute nel 2023 rispetto alla media delle produzioni ottenute nel triennio precedente o quinquennio precedente, in questo caso va tolta la produzione più elevata e quella più bassa e si fa la media delle tre rimanenti.

Per le piante di actinidia distrutte si considera il costo di rimpiazzo nell'ambito del programma pubblico di cui all'art. 1, comma 2.

Non sono concessi aiuti individuali ove sia stabilito che il mancato contenimento del fenomeno della moria del kiwi sia stato causato deliberatamente dal beneficiario o sia la conseguenza della sua negligenza.

Gli aiuti e gli eventuali altri pagamenti ricevuti dal beneficiario, compresi quelli percepiti nell'ambito di altre misure nazionali o unionali per gli stessi costi ammissibili, sono limitati all'80% dei costi ammissibili.L'intensità di aiuto può essere aumentata al 90% nelle zone soggette a vincoli naturali.

L'imposta sul valore aggiunto (IVA) non e' ammissibile, salvo nel caso in cui non sia recuperabile ai sensi della legislazione nazionale sull'IVA.

-

Contributo imprese prodotti DOP e IGP: ultimi giorni per le domande

Pubblicato in GU n 209 del 6 settembre il decreto 26 luglio con le regole per la concessione di contributi per la realizzazione di iniziative di valorizzazione, sia in campo nazionale che internazionale, dei prodotti agricoli e degli altri prodotti agricoli e alimentari contraddistinti da DOP o IGP, e della loro salvaguardia.

Possono presentare domanda di contributo:

- Consorzi di tutela: consorzi riconosciuti che si occupano della tutela dei prodotti a Denominazione di Origine Protetta (DOP) e Indicazione Geografica Protetta (IGP).

- Organismi a carattere associativo dei consorzi di tutela: associazioni che raggruppano diversi consorzi di tutela per rappresentarli collettivamente.

- Associazioni temporanee: raggruppamenti temporanei formati da uno o più consorzi di tutela e/o organismi a carattere associativo dei consorzi di tutela.

- Altri organismi a carattere associativo: associazioni che operano nel settore delle DOP e IGP, purché senza scopo di lucro e con fini statutari orientati alla tutela e valorizzazione dei prodotti DOP e IGP.

Imprese prodotti agricoli DOP e IGP: cosa copre il contributo 2024

Le iniziative di valorizzazione devono riguardare la realizzazione delle seguenti attività:

- a) organizzazione e partecipazione a fiere, esposizioni e concorsi, nel rispetto delle condizioni previste dall'art. 24 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall'art. 19 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari;

- b) pubblicazioni destinate a sensibilizzare il grande pubblico in merito ai prodotti agricoli, nel rispetto delle condizioni previste dall'art. 24 del regolamento (UE) 2022/2472;

- c) attività dimostrative, azioni di informazione e promozione dell'innovazione, nonché scambi interaziendali di breve durata e visite di aziende agricole, nel rispetto delle condizioni previste dall'art. 21 del regolamento (UE) 2022/2472 per i prodotti agricoli

- d) formazione professionale e acquisizione di competenze (come corsi di formazione, seminari, conferenze e coaching), nel rispetto delle condizioni previste dall'art. 21 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall'art. 31 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari, che esclude gli aiuti per la formazione organizzata dalle imprese per conformarsi alla normativa nazionale obbligatoria;

- e) progetti di ricerca e sviluppo, anche sotto il profilo della sostenibilità ambientale, sociale ed economica, aventi ad oggetto la produzione, la commercializzazione e/o la salvaguardia dei prodotti designati da DOP o IGP, incluso il monitoraggio sull'uso legittimo e corretto delle relative denominazioni sul mercato, nel commercio elettronico e nei nomi di dominio, anche al fine di favorire la tutela dei corrispondenti diritti di proprietà intellettuale, nel rispetto delle condizioni previste dall'art. 38 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall'art. 25 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari.

Imprese prodotti agricoli DOP e IGP: domande entro il 3.10

Il decreto prevede che le risorse da assegnare nel quadro della misura ammontano complessivamente a 900.000,00 euro.

Il Ministero si riserva di incrementare con successivo provvedimento la disponibilità finanziaria della misura, mediante ulteriori risorse disponibili.

Si evidenzia che le domande devono essere inviate entro e non oltre le ore 23:59 del trentesimo giorno successivo alla data di pubblicazione del decreto sul sito del Ministero e quindi il giorno 3 ottobre esclusivamente tramite posta elettronica certificata (PEC) all’indirizzo:

È importante che ogni domanda contenga tutte le dichiarazioni richieste, come quelle relative ai requisiti tecnici e organizzativi dei soggetti richiedenti. Se si tratta di un’associazione temporanea, va allegato anche un protocollo d'intesa che regoli i rapporti interni tra i membri.

Contributo valorizzazione prodotti agricoli DOP e IGP: richiedi un anticipo

Il decreto prevede che è consentita l'erogazione di un anticipo del contributo pari al 50% del contributo richiesto, previa presentazione, da parte dei beneficiari del finanziamento, di fideiussione bancaria o assicurativa.

La fideiussione deve garantire la restituzione dell'importo anticipato e prevedere espressamente la rinuncia al beneficio della preventiva escussione del debitore principale, la rinuncia all'eccezione di cui all'art. 1957, comma 2, del codice civile e la sua operatività entro quindici giorni a semplice richiesta dell'amministrazione.

-

Parco Agrisole 2024: domande dal 16 settembre

Il Bando Agrisole del 19 agosto 2024 contiene le modalità di presentazione delle domande di accesso alla misura di investimento 2.2 del PNRR, denominata “Parco Agrisolare”, inserita nella Missione 2 “Rivoluzioneverde e transizione ecologica”, Componente 1 “Economia circolare e agricoltura sostenibile”, che prevede, con una dotazione pari a 2.350 milioni di euro per :“il sostegno agli investimenti nelle strutture produttive del settore agricolo, zootecnico e agroindustriale, al fine di rimuovere e smaltire i tetti esistenti e costruire nuovi tetti isolati, creare sistemi automatizzati di ventilazione e/o di raffreddamento e installare pannelli solari e sistemi di gestione intelligente dei flussi e degli accumulatori”.

In dettaglio, le risorse finanziarie per le imprese agricole del Mezzogiorno, sono finalizzate all’installazione di impianti fotovoltaici su edifici a uso produttivo nei settori agricolo, zootecnico e agroindustriale.

Parco Agrisole 2024: i beneficiari

L'allegato B al Bando del 19 agosto 2024 specifica che, come previsto dall’art. 4, comma 1, del Decreto del Ministro dell’Agricoltura, della sovranità alimentare e delle foreste 19 aprile 2023, n. 211444, e dal DM del 17 aprile 2024, n. 176845 che forniscono le direttive necessarie all’attuazione della misura “Parco Agrisolare”, agli interventi realizzati è riconosciuto un finanziamento in conto capitale con un’intensità di aiuto massima, rispetto alle spese ammissibili, come prevista dalla Tabella 1A, allegata.

Come meglio specificato nel Manuale utente Parco Agrisolare, disponibile sul sito del GSE, il Soggetto beneficiario dovrà, all’atto della presentazione della Proposta:

- indicare nella Piattaforma informatica, dapprima, la Tabella cui appartiene;

- successivamente il proprio Codice ATECO prevalente, come da elenco codici ATECO.

Per i casi in cui il codice ATECO prevalente dell’azienda non corrisponda a quelli indicati nell’Elenco ATECO di cui di seguito, l’azienda potrà fornire opportune evidenze documentali a comprova della propria classificazione nella Tabella selezionata allegandole nell’apposito slot “Altra documentazione ritenuta utile ai fini della valutazione” della sezione “Allegati” della Piattaforma Informatica.

Parco Agrisole 2024: domande dal 16 settembre al 14 ottobre

Le proposte, redatte in conformità alle istruzioni del Regolamento Operativo, dovranno essere presentate, pena l’irricevibilità, esclusivamente tramite la Piattaforma informatica predisposta dal Soggetto attuatore GSE all’indirizzo www.gse.it a decorrere dalle ore 12:00:00 del giorno 16 settembre 2024 e fino alle ore 12:00:00 del giorno 14 ottobre 2024.

La Piattaforma informatica consente il caricamento delle Proposte esclusivamente durante il periodo di apertura.

Alla Proposta dovrà essere allegata, a pena di esclusione, copia del documento di identità in corso di validità del sottoscrittore della dichiarazione sostitutiva di atto di notorietà e la documentazione prevista al paragrafo 6.2 del Regolamento Operativo.

La presentazione della domanda da parte del Soggetto Beneficiario non può essere successiva all’avvio dei lavori di realizzazione degli interventi relativi alla Proposta.

Il Soggetto Beneficiario potrà attraverso le specifiche funzionalità rese disponibili sulla Piattaforma informatica predisposta dal GSE procedere, qualora lo ritenga necessario, con l’annullamento di una Proposta inviata.

Ciascun Soggetto Beneficiario potrà presentare una o, in caso di progetti distinti, più Proposte esclusivamente a valere sulla Tabella 1A di cui all’Allegato A al Decreto.

La spesa massima ammissibile complessiva per Soggetto Beneficiario a valere sui Decreti non può in ogni caso superare l’importo di 2.330.000 euro (euro duemilionitrecentotrentamila/00)

Allegati: -

Costituzione delle servitù: la Cassazione conferma l’aliquota al 9%

Con la Sentenza n 23489 del 2 settembre la Suprema Corte torna sul problema dell'imposta di registro per l'atto costitutivo delle servitù.

Viene confermato l'orientamento passato secondo cui l'imposta di registro è al 9% tanto se riguarda un fondo agricolo, quando se riguarda un fondo non destinato all'agricoltura, vediamo maggiori dettagli.

Costituzione delle servitù: la Cassazione conferma l’aliquota al 9%

La sentenza della Corte di Cassazione n. 23489 del 2 settembre 2024 ribadisce che l'aliquota dell'imposta di registro da applicare agli atti costitutivi di servitù su terreni agricoli è del 9%, e non il 15%.

Questo orientamento, già confermato in diverse precedenti sentenze, si fonda sulla distinzione tra i concetti di trasferimento e costituzione di diritti reali di godimento.

In particolare, la servitù non implica un trasferimento di proprietà ma solo una compressione del diritto del proprietario del fondo servente, a favore di un altro fondo (dominante), e pertanto non ricade sotto le norme che prevedono l'aliquota più alta del 15%.

L'aliquota del 15% resta applicabile solo per i trasferimenti veri e propri di terreni agricoli a soggetti diversi da coltivatori diretti e imprenditori agricoli professionali.

Citando le norme nell’articolo 1 della Tariffa parte prima allegata al Tuir (il Dpr 131/1986, Testo unico dell’imposta di registro):

- al comma 1 vengono menzionati gli atti traslativi o costitutivi di diritti reali immobiliari di godimento e a essi viene applicata l’aliquota del 9%;

- al comma 3 viene invece disposta l’aliquota del 15 per cento se il trasferimento ha per oggetto terreni agricoli a favore di soggetti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali.

Secondo la Corte di cassazione, dato che la servitù non può essere oggetto di un trasferimento, l’atto costitutivo della servitù deve essere collocato nel comma 1 e quindi a non può che applicarsi l’aliquota del 9%, qualunque sia la natura del fondo ove la servitù viene impressa.

Con la Sentenza in oggetto viene quindi respinta (come da altre sentenze) la tesi dell’Agenzia secondo cui il sostantivo trasferimento, utilizzato nel comma 3, sarebbe da intendere come espressione riassuntiva del concetto di atti traslativi o costitutivi di diritti reali immobiliari di godimento.

-

Più Impresa ISMEA: agevolazioni donne e giovani domande ammissione entro il 30 settembre

Parte la misura per le imprese agricole per donne e giovani denominata Più Impresa.

In particolare, ISMEA comunica le date di apertura e chiusura del periodo di preconvalida e del periodo di convalida relativi alle domande di ammissione alle agevolazioni Più Impresa:

- periodo di preconvalida: dal 29 luglio 2024, alle ore 12:00 al 30 settembre 2024, alle ore 12:00, e

- periodo di convalida: dal 5 settembre 2024, alle ore 12:00 al 30 settembre 2024, alle ore 18:00.

La misura Più Impresa è dedicata ai giovani e alle donne che intendono subentrare nella conduzione di un'azienda agricola o che sono già attivi in agricoltura da almeno due anni e intendono ampliare la propria impresa, migliorandone la competitività con un piano di investimenti fino ad 1,5 milioni di euro.

Viene precisato che ad eccezione del primo giorno di apertura (dalle ore 12:00 alle ore 18:00), lo sportello telematico rimane aperto nei giorni feriali (dal lunedì al venerdì) dalle ore 9:00 alle ore 18:00.

Durante il periodo di preconvalida sarà possibile compilare e preconvalidare le domande di ammissione alle agevolazioni.

Durante il periodo di convalida sarà possibile compilare, preconvalidare e convalidare le domande di ammissione alle agevolazioni.

La preconvalida non è impegnativa ma è la condizione necessaria per poter presentare la domanda ed accedere quindi alle agevolazioni Più Impresa.La data e l'ora di convalida della domanda costituiscono data ed ora di presentazione della stessa.

In nessun caso, la data e l'ora della preconvalida costituiscono elemento di priorità nella istruttoria delle domande che si svolgerà esclusivamente secondo l'ordine cronologico di convalida delle stesse. La domanda deve essere sottoscritta con firma elettronica, da apporre esclusivamente in modalità PAdES.

Più Impresa ISMEA agricoltura: i beneficiari

Il Decreto 23 febbraio pubblicato in GU n 86 del 12 aprile prevede che la misura è rivolta:

- a) alle microimprese e piccole e medie imprese come definite nell'allegato I del regolamento, in qualsiasi forma costituite, che subentrino nella conduzione di un'intera azienda agricola, esercitante esclusivamente l'attività agricola ai sensi dell'art. 2135 del codice civile da almeno due anni alla data di presentazione della domanda di agevolazione e che presentino progetti per lo sviluppo o il consolidamento dell'azienda oggetto del subentro, attraverso iniziative nei settori della produzione e della trasformazione e commercializzazione di prodotti agricoli. Le imprese devono essere in possesso dei seguenti requisiti:

- i. essere costituite da non piu' di sei mesi dalla data di presentazione della domanda di ammissione alle agevolazioni;

- ii. esercitare esclusivamente l'attivita' agricola ai sensi dell'art. 2135 del codice civile;

- iii. essere amministrate e condotte da un giovane di eta' compresa tra i 18 ed i 41 anni non compiuti alla data di presentazione della domanda o da una donna, in possesso della qualifica di imprenditore agricolo professionale o di coltivatore diretto come risultante dall'iscrizione nella gestione previdenziale agricola alla data di delibera di ammissione alle agevolazioni, ovvero, nel caso di societa', essere composte, per oltre la meta' delle quote di partecipazione, ed amministrate, da giovani imprenditori agricoli di eta' compresa tra i 18 e i 41 anni non compiuti alla data di presentazione della domanda o da donne, in possesso della qualifica di imprenditore agricolo professionale o dicoltivatore diretto come risultante dall'iscrizione nella gestione previdenziale agricola alla data di delibera di ammissione alle

agevolazioni; - iv. essere gia' subentrate, anche a titolo successorio, da non piu' di sei mesi alla data di presentazione della domanda, nella conduzione dell'intera azienda agricola, ovvero subentrare entro tre mesi dalla data della delibera di ammissione alle agevolazioni mediante un atto di cessione d'azienda;

- v. avere sede operativa nel territorio nazionale;

- b) alle micro-imprese e piccole e medie imprese, come definite nell'allegato I del regolamento, che presentino progetti per lo sviluppo o il consolidamento di iniziative nei settori della produzione e della trasformazione e commercializzazione di prodotti agricoli, attive da almeno due anni alla data di presentazione della domanda di agevolazione. Tali imprese devono essere in possesso dei requisiti di cui al comma 1, lettera a), punti ii, iii e v del presente articolo da almeno due anni

Più Impresa ISMEA: i progetti ammissibili

Per la realizzazione dei progetti sono concessi mutui agevolati, a un tasso pari a zero, della durata massima di dieci anni comprensiva del periodo di preammortamento e di importo non superiore al sessanta per cento della spesa ammissibile, nonche' un contributo a fondo perduto fino al trentacinque percento della spesa ammissibile.

Per le iniziative nel settore della produzione agricola il mutuo agevolato ha una durata, comprensiva del periodo di preammortamento, non superiore a quindici anni.

I progetti finanziabili non possono prevedere investimenti superiori a 1.500.000 euro, I.V.A. esclusa e devono perseguire almeno uno dei seguenti obiettivi:

- a) miglioramento del rendimento e della sostenibilita' globale dell'azienda agricola, in particolare mediante una riduzione dei costi di produzione o il miglioramento e la riconversione della produzione;

- b) miglioramento dell'ambiente naturale, delle condizioni di igiene o del benessere degli animali, purche' non si tratti di investimento realizzato per conformarsi alle norme dell'Unione europea;

- c) realizzazione e miglioramento delle infrastrutture connesse allo sviluppo, all'adeguamento ed alla modernizzazione dell'agricoltura, compresi l'accesso ai terreni agricoli, la ricomposizione e il riassetto fondiari, l'efficienza energetica, l'approvvigionamento di energia sostenibile e il risparmio energetico e idrico;

- d) contributo alla mitigazione e all'adattamento ai cambiamenti climatici, anche attraverso la riduzione delle emissioni di gas a effetto serra e il miglioramento del sequestro del carbonio, nonche' promozione dell'energia sostenibile e dell'efficienza energetica;

- e) contributo alla bioeconomia circolare sostenibile e promozione dello sviluppo sostenibile e di un'efficiente gestione delle risorse naturali come l'acqua, il suolo e l'aria, anche attraverso la riduzione della dipendenza chimica;

- f) contributo ad arrestare e invertire la perdita di biodiversita', migliorare i servizi ecosistemici e preservare gli habitat e i paesaggi.

Attenzione i progetti non possono essere avviati prima della data di presentazione della domanda per la concessione delle agevolazioni.

Accedi da qui al sito ISMEA per maggiori dettagli.

-

Fertilizzanti esteri commercializzati in Italia: aliquota Iva agevolata al 4%

I fertilizzanti di produzione estera, legalmente riconosciuti e autorizzati in Italia tramite il mutuo riconoscimento previsto dal regolamento (UE) 2019/515, possono beneficiare dell'aliquota IVA agevolata del 4%. Tuttavia, è fondamentale che tali prodotti rispettino i requisiti imposti dal MASAF e siano inseriti nei registri nazionali.

Lo ha chiarito l'Agenzia delle Entrate, nella risposta di Consulenza giuridica n. 4 del 30.08.2024 a seguito della richiesta di un parere dell'Associazione ALFA proprio sulle modalità di applicazione dell'aliquota IVA agevolata del 4% sui fertilizzanti di provenienza estera commercializzati in Italia.

Il Quesito e il parere dell’Agenzia delle Entrate

L'Associazione ALFA, operante con il Ministero dell'agricoltura, della sovranità alimentare e delle foreste (MASAF), si occupa della promozione e consulenza nel campo dei fertilizzanti.

In particolare, l'Associazione ha chiesto se i fertilizzanti legalmente commercializzati in altri Paesi dell'Unione Europea e successivamente introdotti in Italia tramite il principio del mutuo riconoscimento possano beneficiare dell'aliquota IVA agevolata del 4%, come previsto dal n. 19 della Tabella A, Parte II del d.P.R. n. 633/1972.

In merito ricordiamo che il regolamento (UE) 2019/515 stabilisce le modalità per l'applicazione del principio del reciproco riconoscimento per i fertilizzanti provenienti da altri Paesi dell'UE.

Pertanto, l'operatore economico interessato, prima di rendere disponibili sul mercato italiano i prodotti fertilizzanti legalmente commercializzati in un altro Paese dell'UE, deve chiedere l'autorizzazione preventiva al MASAF (ai sensi del comma 2 dell'articolo 5 del regolamento 2019/515), che procederà con la valutazione attraverso il Gruppo di lavoro per la protezione delle piante.

Solo dopo il parere positivo, i fertilizzanti possono essere commercializzati in Italia.

Per quanto concerne l'aliquota IVA applicabile ai fertilizzanti, si osserva che il n. 19) della Tabella A sopra citato non fa riferimento ad alcuna voce doganale in quanto rientrano nell'ambito dei fertilizzanti i più svariati prodotti, compresi in diversi capitoli della nomenclatura combinata.

Deve pertanto ritenersi applicabile l'aliquota IVA del 4% ai fertilizzanti in genere:

- sia quando prodotti ovvero introdotti nel mercato a seguito della predetta autorizzazione,

- sia quando inseriti negli appositi elenchi del MASAF.

È inoltre importante sottolineare che la riduzione o esenzione IVA per i fertilizzanti chimici dovrà cessare entro il 1° gennaio 2032, in conformità con quanto stabilito dall'articolo 105-bis della Direttiva 2006/112/CE, modificata nel 2022.

Questo chiarimento risponde all'esigenza di fornire una maggiore certezza normativa agli operatori del settore agricolo e commerciale, facilitando l'importazione e la commercializzazione di fertilizzanti provenienti da altri Paesi dell'Unione Europea.

Il principio del mutuo riconoscimento

Il mutuo riconoscimento è un principio del diritto dell'Unione Europea che permette la libera circolazione di beni tra gli Stati membri.

Questo principio implica che un prodotto legalmente commercializzato in un Paese dell'UE può essere venduto anche in un altro Stato membro senza dover sottostare a requisiti aggiuntivi, salvo alcune eccezioni.

Nel contesto dei fertilizzanti, come spiegato nella risposta dell'Agenzia delle Entrate, il mutuo riconoscimento consente ai prodotti fertilizzanti legalmente commercializzati in un altro Paese dell'UE di essere introdotti nel mercato italiano.

Tuttavia, per poter essere venduti in Italia, questi fertilizzanti devono ottenere un’autorizzazione preventiva da parte del Ministero dell'Agricoltura, della Sovranità Alimentare e delle Foreste (MASAF), che verifica la conformità del prodotto attraverso una procedura di valutazione. Solo a seguito di questo riconoscimento, i fertilizzanti possono essere commercializzati sul territorio nazionale con i benefici previsti, come l'applicazione dell'aliquota IVA ridotta.

Allegati: -

Aiuti PAC 2024: domande ammissibili entro il 26 agosto

Pubblicato in GU del 30 luglio 2024 il decreto dell'Agricoltura del 28 giugno scorso in attuazione del regolamento (UE) 2024/1468 del Parlamento e del Consiglio recante semplificazione di determinate norme della PAC 2023-2027 e termini di presentazione delle domande di aiuto della Politica agricola comune per l'anno 2024.

Il decreto reca 8 articoli con modifiche a precedenti normative interessando tra le altre:

- la definizione di "seminativo",

- modifiche agli aiuti per gli impollinatori,

- l'elenco delle colture da rinnovo di cui all'allegato VIII del decreto del Ministro dell'agricoltura 23 dicembre 2022, ecc.

Inoltre viene prorogato il termine per l'invio delle domande per gli aiuti PAC 2024, come si seguito specificato.

Aiuti PAC 2024: domande ammissibili entro il 26 agosto

Ai sensi dell'art 7 viene previsto che per l'anno di domanda 2024, il termine per la presentazione della domanda unica di cui all'art. 11, comma 4, del decreto del Ministro dell'agricoltura, della sovranità alimentare e delle foreste 23 dicembre 2022, ed il termine ultimo per la presentazione delle domande di aiuto e di pagamento per gli interventi a superficie e a capo dello sviluppo rurale di cui all'art. 7 del decreto del Ministro dell'agricoltura, della sovranità alimentare e delle foreste 9 marzo 2023, sono posticipati al 31 luglio 2024.

Alle domande e alle modifiche presentate oltre il termine del 31 luglio 2024 si applicano le riduzioni previste dall'art. 5 del decreto legislativo 17 marzo 2023, n. 42, come integrato dal decreto legislativo 23 novembre 2023, n. 188.

Le domande e le modifiche presentate oltre il 26 agosto 2024, sono irricevibili. -

DL Agricoltura: sintesi delle misure

Pubblicata in GU n 163 del 13 luglio la Legge n 101/2024 di conversione del DL Agricoltura.

Il Ministro Lollobrigida durante l'iter di conversione aveva dichiarato, tra l'altro: "Si tratta però non soltanto di un decreto che affronta le emergenze, ma anche e soprattutto di un provvedimento normativo di prospettiva che mira a rilanciare complessivamente l'agricoltura italiana anche a livello europeo e mondiale in scia con quanto fatto dal Governo Meloni fin dall'inizio e ribadito anche nel recente G7. Oggi possiamo dire che l'agricoltore come bio regolatore e custode del territorio, ritorna al centro dell'agenda europea. Alcune battaglie dell'Italia, come quella contro il nutriscore e contro il cibo sintetico, hanno rappresentato una svolta e oggi siamo seguiti anche da molte altre nazioni dell'Unione e non solo. Continueremo su questa linea, in difesa della pesca, dell'agricoltura e dell'agroalimentare italiano, perché la difesa del settore primario rappresenta un interesse centrale per la nostra Nazione".

Ricordiamo che il DL Agricoltura è un decreto di urgenza con misure a sostegno del comparto agricolo,

Vediamo una sintesi delle misure.

DL Agricoltura: alcune delle misure a sostegno delle imprese

Tra le novità del decreto-legge n 63 già noto come DL Agricoltura che introduce disposizioni urgenti per le imprese agricole, della pesca e dell’acquacoltura, nonché per le imprese di interesse strategico nazionale, si prevede:

- la sospensione della parte capitale della rata dei mutui o dei finanziamenti a favore delle imprese agricole, della pesca e dell’acquacoltura che abbiano subito una riduzione di fatturato;

- la rimodulazione della disciplina del credito d’imposta, riconosciuto per il 2024, a favore delle imprese attive nel settore della produzione primaria di prodotti agricoli o in quello della pesca e dell’acquacoltura, che effettuano l’acquisizione di beni strumentali destinati a strutture produttive ubicate nella zona economica speciale (ZES) unica;

- la facoltà, per le imprese agricole colpite dalla “moria del kiwi”, di accedere agli interventi del Fondo di solidarietà nazionale;

- l’introduzione del divieto di installazione di nuovi impianti fotovoltaici con moduli collocati a terra e di aumento della estensione di quelli già esistenti, nelle zone classificate come agricole dai piani urbanistici, fatti salvi gli impianti finanziati nel quadro dell’attuazione del PNRR, quelli relativi a progetti di agrovoltaico e quelli da realizzare in cave, miniere, aree in concessione a Ferrovie dello Stato e ai concessionari aeroportuali, aree di rispetto della fascia autostradale, aree interne ad impianti industriali;

- misure di contrasto alla peste suina africana come il potenziamento dell’utilizzo delle Forze armate e l’attivazione delle organizzazioni di volontariato di protezione civile iscritte nei rispettivi elenchi territoriali e disponibili nell’attività di contrasto al fenomeno;

- misure di contrasto alla diffusione della brucellosi, e altre.

Il Ministro Lollobrigida il 4 luglio, all'atto della approvazione in Senato del testo emendato del DL ha evidenziato che il provvedimento è uscito rafforzato dopo gli emendamenti e prevede 500 ml di aiuti per il comparto agricolo, della pesca e della silvicoltura.

Credito ZES imprese agricole per investimenti effettuati entro il 15.11

Si prevede per l'anno 2024, alle imprese attive nel settore della produzione primaria di prodotti agricoli, nel settore della pesca e dell'acquacoltura, che effettuano l'acquisizione di beni strumentali, indicati nel comma 2, destinati a strutture produttive ubicate nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise, ammissibili alla deroga prevista dall'articolo 107, paragrafo 3, lettera a), del Trattato sul funzionamento dell'Unione europea, e nelle zone assistite della regione Abruzzo, ammissibili alla deroga prevista dall'articolo 107, paragrafo 3, lettera c), del Trattato sul funzionamento dell'Unione europea, come individuate dalla Carta degli aiuti a finalità regionale 2022 – 2027, è concesso un contributo, sotto forma di credito d'imposta, nei limiti e alle condizioni previsti dalla normativa europea in materia di aiuti di Stato nei settori agricolo, forestale e delle zone rurali e ittico, nel limite massimo di spesa di 40 milioni di euro per l'anno 2024.

Per le finalità suddette sono agevolabili gli investimenti, effettuati fino al 15 novembre 2024, relativi all'acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio,

nonché all'acquisto di terreni e all'acquisizione, alla realizzazione ovvero all'ampliamento di immobili strumentali agli investimenti, che rispettino le condizioni previste dalla normativa europea in materia di aiuti di Stato nei settori agricolo, forestale e delle zone rurali e ittico.Il valore dei terreni e degli immobili non può superare il 50 per cento del valore complessivo dell'investimento agevolato.

Non sono agevolabili i progetti di investimento di importo inferiore a 50.000 euro.

Con decreto del Ministro dell'agricoltura, della sovranità alimentare e delle foreste, di concerto con il Ministro dell'economia e delle finanze, sono definiti le modalità di accesso al beneficio nonché i criteri e le modalità di applicazione e di fruizione del credito d'imposta e dei relativi controlli, anche al fine di assicurare il rispetto del limite di spesa.

Allegati: -

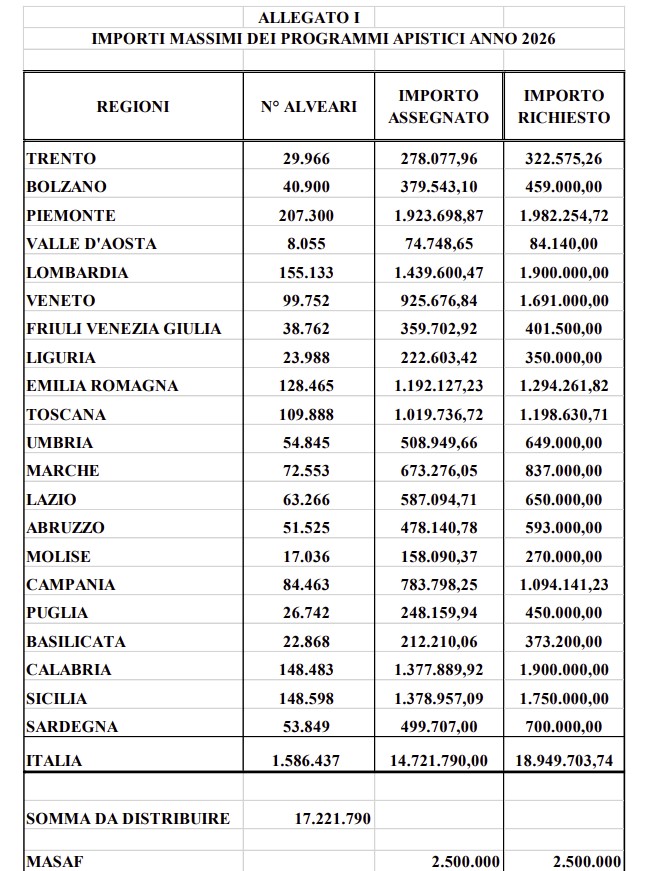

Finanziamenti Apicoltura 2025-2026: il MASAF pubblica gli importi

Il Ministero dell'Agricoltura ha pubblicato le regole, con Decreto per la Ripartizione dei finanziamenti in Apicoltura per il periodo 2025-2026.

Visto che, con il Decreto Ministeriale n. 0278467, del 30 maggio 2023, si recano le norme a sostegno del settore dell'apicoltura, “Modifica del decreto 30 novembre 2022, n. pubblicato il 24/07/2023 sulla G.U.R.I. n. 171 -Serie Generale, e considerato che la campagna apistica 2026 decorre dal 1° luglio 2025 al 30 giugno 2026 e che l’anno finanziario FEAGA decorre dal 16 ottobre al 15 ottobre dell’anno seguente, con il decreto MASAF del 14 giugno 2024 si prevede la ripartizione del finanziamento per la campagna 2026.

Finanziamenti Apicoltura 2025-2026: il MASAF pubblica gli importi

In dettaglio, con il decreto 14 giugno 2024 del MASAF, ritenuto, nelle more della definizione del procedimento di cofinanziamento nazionale, di procedere alla tempestiva ripartizione, tra gli Enti partecipanti, dell’importo complessivo di € 17.221.790,00 di cui € 5.166.537,00 a carico del FEAGA ed € 12.055.253,00 a carico del Fondo di rotazione, di cui alla legge 16 aprile 1987, n. 183, al fine di consentire agli Enti interessati di poter avviare le rispettive procedure per l’assegnazione dei fondi del Programma, si prevede la ripartizione del Programma italiano per gli aiuti al settore dell’apicoltura riportata nell’allegato I.

Allegati:

-

Riforma del Reddito Agrario: agevolazioni per l’Agricoltura Innovativa e Sostenibile

Nella bozza dl decreto legislativo all’esame del Governo è contenuto un significativo aggiornamento del quadro fiscale relativo ai redditi agrari. Le modifiche apportate si inseriscono in un contesto di modernizzazione e adeguamento alle nuove tecnologie agricole e alle sfide poste dai cambiamenti climatici.

In particolare sono ricondotti nel novero delle attività agricole principali (i.e., essenziali) le produzioni di vegetali realizzate mediante i più evoluti sistemi di coltivazione.

Si tratta di sistemi di coltivazione, quali, ad esempio, le c.d. vertical farm e le colture idroponiche, in grado di ridurre, tra l’altro, il consumo di acqua, di rendere più salubri i prodotti vegetali, di sottrarre determinate produzioni di carattere vegetale agli effetti distruttivi dei cambiamenti climatici.

Tali attività si realizzano in strutture protette, quali, oltre alle serre, in fabbricati a destinazione agricola, industriale, commerciale e artigianale, anche dismessi e più in generale agli immobili riconvertiti alle produzioni in esame.

Nuove categorie di attività agricole

Alle attività di produzione di vegetali realizzate in tali fabbricati, si applica la disciplina dell’articolo 32, comma 2, lett. b-bis), del TUIR, di nuova introduzione che prevede che sono considerate attività agricole:

"b-bis) le attività dirette alla produzione di vegetali tramite l’utilizzo di immobili oggetto di censimento al catasto dei fabbricati, indipendentemente dalla categoria catastale attribuita e dalla loro destinazione urbanistica, entro il limite di superficie adibita alla produzione non eccedente il doppio della superficie agraria di riferimento definita con il decreto di prossima emanazione.

Nell’ambito del regime dei redditi agrari, ferma restando la possibilità di introdurre nuove classi e qualità di coltura per i terreni al fine di tenere conto dei più evoluti sistemi di coltivazione, si prevede, dunque, anche la possibilità di coltivazione con sistemi evoluti all’interno di immobili oggetto di censimento al Catasto dei Fabbricati, indipendentemente dalla categoria catastale attribuita e dalla loro destinazione urbanistica.

A un apposito decreto del Ministro dell’economia e delle finanze, il compito di individuare nuove classi e qualità di coltura, al fine di tenere conto dei più evoluti sistemi di coltivazione, nonché per la definizione delle modalità di dichiarazione in catasto dell’utilizzazione degli immobili oggetto di censimento al Catasto dei Fabbricati per attività di produzione di vegetali e delle modalità di determinazione della relativa superficie agraria di riferimento.

Si prevede che, fino all’emanazione del decreto interministeriale i redditi dominicale e agrario delle colture prodotte utilizzando immobili censiti nel Catasto dei Fabbricati, sono determinati mediante l’applicazione alla superficie della particella catastale su cui insiste l’immobile della tariffa d’estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento. La maggiorazione del 400 per cento della tariffa d’estimo più alta in vigore nella provincia è giustificata dalla maggiore produttività che le colture c.d. “fuori suolo”, realizzate in ambienti protetti e chiusi, permettono di ottenere mediante l’utilizzo di specifiche tecnologie e sistemi di produzione innovativi.

Altra novità è quella contenuta nella lettera b ter del comma 2 (di nuova introduzione) che fa rientrare nelle attività agricole quelle dirette alla produzione di beni, anche immateriali, realizzate mediante la coltivazione, l’allevamento e la silvicoltura che concorrono alla tutela dell’ambiente e alla lotta ai cambiamenti climatici. In tale categoria vi rientrano le cessioni di crediti di carbonio.

Nello specifico, il reddito derivante dalla cessione di tali beni, tra cui rientrano i crediti di carbonio ottenuti mediante la cattura di CO2, è considerato reddito agrario nei limiti dei corrispettivi delle cessioni di beni derivanti dall’esercizio delle attività agricole; oltre tale limite, il reddito è determinato applicando all’ammontare dei corrispettivi delle operazioni registrate o soggette a registrazione agli effetti dell’imposta sul valore aggiunto il coefficiente di redditività del 25 per cento.

Le nuove regole si applicheranno ai redditi prodotti a partire dal periodo d’imposta in corso alla data di entrata in vigore del presente decreto.