-

Autoimprenditorialità agricoltura: le regole per gli aiuti 2024

Pubblicato in GU n 86 del 12 aprile il DM 23 febbraio con Misure in favore dell'autoimprenditorialità giovanile e femminile in agricoltura. Si tratta in particolare dlle misure previste dal decreto legislativo 21 aprile 2000, n. 185, recante «Incentivi all'autoimprenditorialità e all'autoimpiego, in attuazione dell'art. 45, comma 1, della legge 17 maggio 1999, n. 144 con soggetto gestore della misura ISMEA che gestirà l'istruttoria delle domande.

Autoimprenditorialità in agricoltura: i beneficiari degli aiuti 2024

Con il decreto si individuano i beneficiari delle agevolazioni previste dall'art. 10, comma 1, del decreto legislativo n 185/2000 e in praticolare, gli aiuti si applicano:

- a) alle microimprese e piccole e medie imprese come definite nell'allegato I del regolamento UE n 2472/2022, in qualsiasi forma costituite, che subentrino nella conduzione di un'intera azienda agricola, esercitante esclusivamente l'attivita' agricola ai sensi dell'art. 2135 del codice civile da almeno due anni alla data di presentazione della domanda di agevolazione e che presentino progetti per lo sviluppo o il consolidamento dell'azienda oggetto del subentro, attraverso iniziative nei settori della produzione e della trasformazione e commercializzazione di prodotti agricoli. Le imprese devono essere in possesso dei seguenti requisiti:

- i. essere costituite da non piu' di sei mesi dalla data di presentazione della domanda di ammissione alle agevolazioni;

- ii. esercitare esclusivamente l'attivita' agricola ai sensi dell'art. 2135 del codice civile;

- iii. essere amministrate e condotte da un giovane di eta' compresa tra i 18 ed i 41 anni non compiuti alla data di presentazione della domanda o da una donna, in possesso della qualifica di imprenditore agricolo professionale o di coltivatore diretto come risultante dall'iscrizione nella gestione previdenziale agricola alla data di delibera di ammissione alle agevolazioni, ovvero, nel caso di societa', essere composte, per oltre la meta' delle quote di partecipazione, ed amministrate, da giovani imprenditori agricoli di eta' compresa tra i 18 e i 41 anni non compiuti alla data di presentazione della domanda o da donne, in possesso della qualifica di imprenditore agricolo professionale o di coltivatore diretto come risultante dall'iscrizione nella gestione previdenziale agricola alla data di delibera di ammissione alle agevolazioni;

- iv. essere gia' subentrate, anche a titolo successorio, da non piu' di sei mesi alla data di presentazione della domanda, nella conduzione dell'intera azienda agricola, ovvero subentrare entro tre mesi dalla data della delibera di ammissione alle agevolazioni mediante un atto di cessione d'azienda;

v. avere sede operativa nel territorio nazionale;

- b) alle micro-imprese e piccole e medie imprese, come definite nell'allegato I del regolamento, che presentino progetti per lo sviluppo o il consolidamento di iniziative nei settori della produzione e della trasformazione e commercializzazione di prodotti agricoli, attive da almeno due anni alla data di presentazione della domanda di agevolazione. Tali imprese devono essere in possesso dei requisiti di cui al comma 1, lettera a), punti ii, iii e v del presente articolo da almeno due anni.

Autoimprenditorialità in agricoltura: le regole per gli aiuti 2024

Il decreto specifica che per la realizzazione dei progetti:

- sono concessi mutui agevolati, a un tasso pari a zero, della durata massima di dieci anni comprensiva del periodo di preammortamento e di importo non superiore al sessanta per cento della spesa ammissibile,

- nonche' un contributo a fondo perduto fino al trentacinque percento della spesa ammissibile.

Per le iniziative nel settore della produzione agricola il mutuo agevolato ha una durata, comprensiva del periodo di preammortamento, non superiore a quindici anni.

I progetti finanziabili non possono prevedere investimenti superiori a 1.500.000 euro, I.V.A. esclusa e devono perseguire almeno uno dei seguenti obiettivi:- a) miglioramento del rendimento e della sostenibilita' globale dell'azienda agricola, in particolare mediante una riduzione dei costi di produzione o il miglioramento e la riconversione della produzione;

- b) miglioramento dell'ambiente naturale, delle condizioni di igiene o del benessere degli animali, purche' non si tratti di investimento realizzato per conformarsi alle norme dell'Unione europea;

- c) realizzazione e miglioramento delle infrastrutture connesse allo sviluppo, all'adeguamento ed alla modernizzazione dell'agricoltura, compresi l'accesso ai terreni agricoli, la ricomposizione e il riassetto fondiari, l'efficienza energetica, l'approvvigionamento di energia sostenibile e il risparmio energetico e idrico;

- d) contributo alla mitigazione e all'adattamento ai cambiamenti climatici, anche attraverso la riduzione delle emissioni di gas a effetto serra e il miglioramento del sequestro del carbonio, nonche' promozione dell'energia sostenibile e dell'efficienza energetica;

- e) contributo alla bioeconomia circolare sostenibile e promozione dello sviluppo sostenibile e di un'efficiente gestione delle risorse naturali come l'acqua, il suolo e l'aria, anche attraverso la riduzione della dipendenza chimica;

- f) contributo ad arrestare e invertire la perdita di biodiversita', migliorare i servizi ecosistemici e preservare gli habitat e i paesaggi.

I progetti non possono essere avviati prima della data di presentazione della domanda per la concessione delle agevolazioni.

Autoimprenditorialità in agricoltura: spese ammissibili 2024

Per la realizzazione del progetto sono ammissibili alle agevolazioni le seguenti spese:

- a) studio di fattibilita', comprensivo dell'analisi di mercato;

- b) opere agronomiche e di miglioramento fondiario;

- c) opere edilizie per la costruzione ed il miglioramento di beni immobili;

- d) oneri per il rilascio della concessione edilizia;

- e) acquisto di macchinari ed attrezzature nuovi di fabbrica compresi impianti ed allacciamenti;

- f) servizi di progettazione quali onorari di architetti, ingegneri e consulenti connessi alle spese di cui alle lettere b e c;

- g) beni pluriennali come costi di acquisto e di sviluppo o diritti d'uso di programmi informatici, cloud e soluzioni simili e acquisizione di brevetti, licenze, diritti d'autore e marchi commerciali, acquisto di piante pluriennali;

- h) per il settore della produzione agricola primaria, sono inoltre ammissibili:

- i. i costi per investimenti non produttivi connessi agli obiettivi specifici di carattere ambientale e climatico di cui all'art. 3, comma 2, lettere d), e) e f), del presente decreto;

- ii. i costi per investimenti in materia di irrigazione, a condizione che siano rispettate le condizioni di cui all'art. 14, paragrafo 6, lettera f) del regolamento e che, nel bacino idrografico in cui vengono realizzati gli investimenti, sia assicurato un contributo destinato al recupero dei costi dei servizi idrici da parte del settore agricolo, cosi' come previsto dall'art. 9, paragrafo 1, secondo comma, primo trattino, della direttiva 2000/60/CE, tenendo conto delle conseguenze sociali, ambientali, economiche del recupero e delle condizioni geografiche e climatiche della regione o delle regioni interessate;

- iii. i costi per investimenti legati alla produzione, a livello dell'azienda agricola, di energia da fonti rinnovabili, a condizione che gli impianti di produzione mirano solo a soddisfare il fabbisogno energetico del beneficiario e la loro capacita' produttiva non supera il consumo medio annuo combinato di energia termica ed elettrica dell'azienda agricola, compreso quello familiare. La vendita di energia elettrica alla rete e' consentita purche' sia rispettato il limite di autoconsumo medio annuale. Gli investimenti in infrastrutture per la produzione di energie rinnovabili che consumano o producono energia devono rispettare le norme minime per l'efficienza energetica, ove tali norme esistano a livello nazionale.

I costi relativi allo studio di fattibilita' di cui alla lettera a) del precedente comma 1 sono ammissibili nella misura del due per cento del valore complessivo dell'investimento da realizzare; inoltre, la somma dei costi relativi allo studio di fattibilita' e degli altri costi generali di cui alla lettera f) del precedente comma 1, e' ammissibile complessivamente entro il limite del dodici per cento dell'investimento da realizzare.

I costi relativi alle spese di cui alle lettere b), c) e d) del precedente comma 1 sono ammissibili nella misura del cinquanta percento del valore complessivo dell'investimento da realizzare.

I costi relativi a opere agronomiche e di miglioramento fondiario sono ammissibili per i soli progetti nel settore della produzione agricola primaria.

Per i costi di investimento relativi al settore della produzione agricola primaria, della trasformazione e della commercializzazione dei prodotti agricoli, l'acquisto di terreni e' ammissibile solo in misura non superiore al dieci per cento dei costi ammissibili totali dell'intervento da realizzare.

La potenzialita' dei nuovi impianti di trasformazione non deve essere superiore al cento per cento della capacita' produttiva, stimata a regime, dell'azienda agricola oggetto dell'intervento.

Non sono ammissibili i costi sostenuti per la costruzione o la ristrutturazione di fabbricati rurali non strettamente connessi con l'attivita' prevista dal progetto.

Per i costi di investimento relativi al settore della produzione agricola primaria, non possono essere concessi aiuti per:- a) acquisto di diritti all'aiuto;

- b) acquisto e impianto di piante annuali;

- c) lavori di drenaggio;

- d) acquisto di animali.

Gli investimenti per la produzione primaria e per la trasformazione e commercializzazione dei prodotti di cui all'allegato I del trattato, che richiedono una valutazione d'impatto ambientale, ai sensi della direttiva 2011/92/UE del Parlamento europeo e del Consiglio del 13 dicembre 2011, sono ammissibili solo se il progetto di investimento sia stato oggetto di tale valutazione ed abbia ricevuto l'autorizzazione prima della data di concessione degli aiuti.

Non saranno concessi aiuti per investimenti realizzati per conformarsi alle norme dell'Unione europea. I beni di investimento agevolabili devono essere nuovi di fabbrica. Non sono inoltre considerati costi ammissibili:

- a. il capitale circolante;

- b. il cablaggio per reti di dati al di fuori della proprieta' privata;

- c. i costi di sostituzione di beni preesistenti, i lavori in economia, e le spese per l'I.V.A.

Non sono ammessi investimenti per impianti legati alla produzione di biocarburanti e investimenti in impianti la cui finalita' principale e' la produzione di elettricita' a partire dalla biomassa nonche' in impianti per la produzione di bioenergia.

Autoimprenditorialità in agricoltura: le domande 2024

Il decreto prevede che le domande di ammissione alle agevolazioni devono indicare il nome e le dimensioni dell'impresa, specificando il requisito soggettivo di cui all'art. 2, comma 1, lettera a), punto 3 del presente decreto, la descrizione e l'ubicazione del progetto, l'elenco delle spese ammissibili e l'importo del finanziamento necessario per la realizzazione del progetto e devono essere presentate a ISMEA secondo le modalita' indicate nelle istruzioni applicative di cui al successivo art. 14.

Allegati:

Sulla base delle informazioni contenute nella domanda, ISMEA accerta la sussistenza dei requisiti oggettivi e soggettivi previsti dal presente decreto, nonche' la sostenibilita' finanziaria ed economica dell'iniziativa.

Ai fini dell'accertamento del possesso dei requisiti, ISMEA puo' utilizzare informazioni aggiuntive acquisite presso le Camere di commercio, le pubbliche amministrazioni, gli ordini professionali e altri soggetti incaricati della tenuta di registri od elenchi.

Il procedimento istruttorio deve essere concluso entro il termine di sei mesi dalla data di ricevimento della domanda ovvero dalla data di ricezione della documentazione integrativa richiesta. - a) alle microimprese e piccole e medie imprese come definite nell'allegato I del regolamento UE n 2472/2022, in qualsiasi forma costituite, che subentrino nella conduzione di un'intera azienda agricola, esercitante esclusivamente l'attivita' agricola ai sensi dell'art. 2135 del codice civile da almeno due anni alla data di presentazione della domanda di agevolazione e che presentino progetti per lo sviluppo o il consolidamento dell'azienda oggetto del subentro, attraverso iniziative nei settori della produzione e della trasformazione e commercializzazione di prodotti agricoli. Le imprese devono essere in possesso dei seguenti requisiti:

-

Cambiale Ortofrutta: domanda dall’8 aprile per liquidità

Con un avviso del 5 aprile, l'ISMEA annuncia il prestito COR (Cambiale Ortofrutta), la nuova linea di credito ISMEA dedicata:

- alle piccole e medie imprese agricole

- operanti nel settore ortofrutticolo

- diretta ad assicurare liquidità per tutti i processi inerenti al ciclo produttivo aziendale.

Vediamo i beneficiari e le regole per le presentare le domande dall'8 aprile.

Cambiale Ortofrutta: domanda dall’8 aprile per liquidità

La Legge di Bilancio 2024 L. 213 del 30 dicembre 2023, art. 1, commi 250-252 ha previsto che al fine di assicurare la continuità aziendale, l'Istituto di servizi per il mercato agricolo alimentare (ISMEA) è autorizzato a erogare prestiti cambiari in favore delle piccole e medie imprese agricole operanti nel settore ortofrutticolo, come definito dall'allegato I, parti IX e X, del regolamento (UE) n. 1308/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, per un importo massimo pari al 50 per cento dell'ammontare dei ricavi registrati nel 2022 dall'impresa richiedente e comunque non superiore a 30.000 euro, con inizio del rimborso dopo ventiquattro mesi dalla data di erogazione e durata fino a cinque anni.

I prestiti sono concessi a tasso agevolato nel rispetto delle disposizioni stabilite dal regolamento (UE) n. 1408/2013 della Commissione, del 18 dicembre 2013, relativo all'applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell'Unione europea agli aiuti de minimis nel settore agricolo.

Per l'erogazione dei prestiti cambiari previsti dai commi 250 e 251, l'ISMEA è autorizzato a utilizzare, fino ad esaurimento, le risorse residue di cui all'articolo 19, comma 2, del decreto-legge 21 marzo 2022, n. 21, convertito, con modificazioni, dalla legge 20 maggio 2022, n. 51.

Per l'integrale abbattimento degli interessi dovuti sulle rate di finanziamento, l'ISMEA è autorizzato a utilizzare, fino a 5 milioni di euro, le risorse residue di cui all'articolo 13, comma 2, del decreto-legge 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla legge n 225/2016. ù

Cambiale Ortofrutta 2024: presenta la domanda

L’Utente, per presentare la domanda deve:

- 1. Accreditarsi al portale dedicato ISMEA,

- 2. Compilare e convalidare la domanda durante il periodo di presentazione. La presentazione delle domande per l’accesso alle agevolazioni deve essere effettuata presso il portale dedicato ISMEA all’indirizzo http://strumenti.ismea.it.

Per l’accesso al portale dedicato è necessario un accreditamento per l’ottenimento del quale occorre attivare la relativa procedura di registrazione.

Una volta effettuata, la registrazione consente all’utente di accedere all’area del portale dedicato per la compilazione, la gestione e la presentazione delle domande on-line.

Possono registrarsi le imprese richiedenti le agevolazioni ovvero loro delegati.

In questo ultimo caso, la registrazione deve essere effettuata una sola volta e può essere utilizzata per più richieste di agevolazioni, destinate a diverse imprese (soggetti deleganti).

Il modello di delega, disponibile sul portale, deve essere compilato in ogni sua parte, sottoscritto con firma digitale dalla impresa richiedente, corredato di un documento di riconoscimento, in corso di validità, del delegato e dell’informativa privacy sottoscritta con firma autografa dal delegato e trasmesso unitamente alla documentazione allegata alla domanda.

Nel corso dell’iter della domanda, il delegato può essere sostituito.

In tal caso è sufficiente che il modello con i dati del nuovo soggetto delegato sia sottoscritto dalla impresa richiedente le agevolazioni ed inviato mediante PEC indirizzata ad ISMEA, unitamente all’atto di revoca della precedente delega

La domanda potrà essere compilata e presentata esclusivamente in forma telematica sul portale dedicato dalle ore 12.00 del giorno 8 aprile 2024, data di apertura dello sportello telematico, fino alle ore 12.00 del giorno 22 aprile 2024.

Ad eccezione del primo giorno di apertura (dalle ore 12.00 alle ore 18.00) e dell'ultimo giorno di chiusura (dalle ore 9.00 alle ore 12.00), lo sportello telematico rimane aperto nei giorni feriali (dal lunedì al venerdì) dalle ore 9.00 alle ore 18.00.

Le domande saranno istruite secondo l'ordine cronologico di presentazione, fino ad esaurimento della dotazione finanziaria complessiva, pari a 19,3 milioni di euro.

Scarica qui il file con tutte le regole per presentare domanda

Le domande di accesso sono esaminate secondo l'ordine cronologico di presentazione.

Cambiale Ortofrutta 2024: modalità di ammortamento del prestito

Secondo il prospetto riassuntivo delle regole, la PMI rimborsa il prestito mediante n.12 rate trimestrali costanti, posticipate, la prima delle quali con scadenza a 27 mesi dall’erogazione del prestito.

Il finanziamento è erogato:

- dopo la firma di n.1 cambiale agraria (Cambiale 1) di importo pari al valore nominale del prestito, della durata di trentasei mesi;

- al corretto adempimento della quarta rata, in sostituzione della Cambiale 1, la PMI emette una nuova cambiale agraria (Cambiale 2), di importo pari a due terzi del valore nominale del prestito e della durata di dodici mesi;

- al corretto adempimento della ottava rata, in sostituzione della Cambiale 2, la PMI emette una nuova cambiale agraria (Cambiale 3), di importo pari a un terzo del valore nominale del prestito e della durata di dodici mesi.

In caso di società di capitali, la cambiale è firmata dal legale rappresentante, anche in proprio, a titolo di avallo.

La cambiale agraria è equiparata ad ogni effetto alla cambiale ordinaria.

L’erogazione avviene mediante accredito sul conto corrente indicato dalla PMI ed a questa esclusivamente intestato.

Il rimborso delle rate di finanziamento ha luogo mediante addebito SDD sul conto corrente indicato dalla PMI.

Allegati: -

Giovani imprenditori agricoli: il credito d’imposta formazione

Il Ddl approvato definitivamente dal Parlamento in data 28 febbraio e atteso il GU prevede diverse misure a sostegno del comparto giovanile dell'agricoltura.

In dettaglio, il disegno di legge riguarda la promozione e lo sviluppo dell'imprenditoria giovanile nel settore agricolo e mira a sostenere l'insediamento e la permanenza dei giovani in agricoltura, prevedendo misure specifiche come:

- la creazione di un fondo per il primo insediamento,

- agevolazioni fiscali,

- crediti d'imposta per la formazione.

L'intento è rilanciare il settore agricolo favorendo il ricambio generazionale e rispettando la normativa dell'Unione Europea.

Vediamo il credito di imposta per la formazione.

Ddl imprenditorialità agricola giovanile: credito per la formazione

Il credito di imposta per la formazione, come descritto nell'articolo 6 del disegno di legge, prevede la concessione di un credito di imposta pari all'80% delle spese sostenute e documentate per la partecipazione a corsi di formazione relativi alla gestione dell'azienda agricola.

Le condizioni sono le seguenti:

- l'agevolazione è rivolta ai giovani imprenditori agricoli che hanno iniziato la propria attività a partire dal 1° gennaio 2021,

- il limite massimo annuale del credito d'imposta è fissato a 2.500 euro.,

è prevista una copertura degli oneri derivanti da credito d'imposta per l'anno 2024 fino a un limite massimo di 2 milioni di euro, attraverso una corrispondente riduzione del Fondo per interventi strutturali di politica economica.

-

Aiuti imprese agricole: le regole per i danni da plasmopara viticola

Pubblicato in GU n 54 del 5 marzo il Decreto MASAF 24 gennaio 2024 con le regole gli interventi compensativi dei danni subiti nel settore agricolo, nelle aree colpite da infezione da plasmopara viticola, ai sensi dell'articolo 11 del decreto-legge 10 agosto 2023, n. 104, convertito dalla legge 9 ottobre 2023, n. 136, e del regolamento (UE) 2022/2472 della Commissione europea del 14 dicembre 2022.

Vediamo le imprese agricole incluse e quelle escluse dal sostegno ministeriale.

Aiuti imprese agricole: le regole per danni da plasmopara viticola

Il decreto prevede che per i danni a produzioni viticole causati da infezioni di plasmopara viticola nel corso della campagna 2023, sono concessi contributi finalizzati alla ripresa economica e produttiva, di cui all'art. 5, comma 2, del decreto legislativo 29 marzo 2004, n. 102, a favore delle micro, piccole e medie imprese attive nella produzione di uva che a causa delle suddette infezioni abbiano subito danni superiori al 30 per cento della produzione lorda vendibile.

Gli aiuti sono subordinati alle seguenti condizioni:

- a) sono versati unicamente a seguito di disposizioni amministrative nazionali di contenimento della peronospora, che saranno emanate per la campagna 2024;

- b) sono versati in uno dei seguenti ambiti:

- i. un programma pubblico, a livello dell'Unione, nazionale o regionale, di prevenzione, controllo o eradicazione dell'epizoozia o dell'organismo nocivo ai vegetali in questione;

- ii. misure di emergenza imposte dall'autorita' pubblica competente dello Stato membro;

- iii. misure atte a eradicare o contenere un organismo nocivo ai vegetali attuate in conformita' dell'art. 18, dell'art. 28, paragrafi 1 e 2, dell'art. 29, paragrafi 1 e 2, dell'art. 30, paragrafo 1, e dell'art. 33, paragrafo 1, del regolamento (UE) 2016/2031;

- iv. misure atte a prevenire, controllare ed eradicare le epizoozie in conformita' del regolamento (UE) 2016/429.

Gli aiuti sono pagati direttamente all'azienda interessata e sono limitati ai costi e ai danni causati dalle infezioni di plasmopara viticola alle produzioni di uva, a seguito di riconoscimento ufficiale da parte del Masaf mediante decreto di declaratoria da adottarsi su proposta della regione territorialmente competente.

Il regime di aiuto è introdotto entro tre anni dalla data in cui sono state registrate le perdite causate dalla plasmopara viticola ai vegetali e gli aiuti sono erogati entro quattro anni da tale data.Gli aiuti e gli eventuali altri pagamenti ricevuti dal beneficiario, compresi quelli percepiti nell'ambito di altre misure nazionali o unionali per gli stessi costi ammissibili, sono limitati all'80% dei costi ammissibili.

L'intensità di aiuto può essere aumentata al 90% nelle zone soggette a vincoli naturali.

Aiuti danni plasmopara viticola: le imprese escluse

Il decreto prevede inoltre che sono escluse dagli aiuti di cui al presente regime:

- a) le grandi imprese;

- b) le imprese in difficoltà ai sensi dell'art. 2, paragrafo 1, punto (59) del regolamento (UE) n. 2022/2472, ad eccezione di quelle in difficolta' a causa degli eventi di cui all'art. 1.

Sono esclusi dal pagamento degli aiuti di cui al presente regime i soggetti destinatari di un ordine di recupero pendente a seguito di una precedente decisione della Commissione europea che dichiara gli aiuti illegittimi e incompatibili con il mercato interno conformemente a quanto indicato all'art. 1, par. 4 del regolamento (UE) n. 2022/2472.

-

Statuto ISMEA: funzioni e organi

Pubblicato in GU n 18 del 23 gennaio il decreto 22 dicembre 2023 con l'approvazione dello Statuto dell'Istituto di servizi per il mercato agricolo alimentare – ISMEA.

L'Istituto ISMEA è un ente pubblico economico nazionale con sede in Roma, ed è sottoposto alla vigilanza del Ministero dell'agricoltura, della sovranità alimentare e delle foreste.

Sono organi dell'Istituto:

- il Presidente;

- il Consiglio di amministrazione;

- il Collegio sindacale.

ISMEA: funzioni che svolge a sostegno dell'agricoltura

L'Istituto promuove e cura, nell'ambito dei propri compiti istituzionali, i rapporti con gli organi statali e regionali, nonché con gli organi dell'Unione europea.

L'Istituto, con riferimento all'attuazione delle politiche e dei programmi comunitari, nazionali e regionali, compresi quelli discendenti dalla programmazione negoziata, che investono il settore agricolo, forestale, agroindustriale, agroalimentare, della pesca e dell'acquacoltura, svolge:

- a) sulla base degli indirizzi del Ministro dell'agricoltura, della sovranità alimentare e delle foreste e di specifiche convenzioni, le funzioni di rilevazione, elaborazione e diffusione dei dati e delle informazioni che riguardano i mercati agricoli, forestali, agroindustriali, agroalimentari, della pesca e dell'acquacoltura, anche ai fini dell'attuazione degli adempimenti e degli obblighi derivanti dalla normativa comunitaria e dal Sistema statistico nazionale;

- b) ricerche, analisi e servizi per la tracciabilità, la valorizzazione, la commercializzazione e la promozione de prodotti agricoli, agroindustriali, agroalimentari e ittici;

- c) le funzioni di cui al decreto legislativo 5 marzo 1948, n. 121, e successive modificazioni ed integrazioni, nonché i compiti di organismo fondiario ai sensi dell'art. 39 della legge 9 maggio 1975, n. 153;

- d) le funzioni di organismo nazionale per i servizi informativi, formativi, assicurativi, creditizi e finanziari in favore delle imprese operanti nei settori agricolo, agroindustriale, agroalimentare, della pesca e dell'acquacoltura volti, in particolare, a ridurre i rischi produttivi e di mercato, a favorire il ricambio generazionale, la competitività, l'internazionalizzazione, l'innovazione tecnologica, la produzione di cibo di qualità e la promozione delle produzioni agroalimentari nazionali.

Allegati: -

IVA agricoltura: i nuovi quadri VE e VF nel Modello 2024

L'agenzia delle Entrate con Provvedimento n 8230 del 15 gennaio ha approvato i modelli di dichiarazione IVA/2024 concernenti l’anno 2023, con le relative istruzioni.

La dichiarazione IVA 2024 va presentata ai fini dell’imposta sul valore aggiunto 2023, esclusivamente per via telematica, nel periodo compreso tra il 1° febbraio e il 30 aprile 2024 con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

A tema IVA agricoltura, nel 2024 debutta la nuova percentuale di compensazione, vediamo le novità dal Modello IVA 2024.

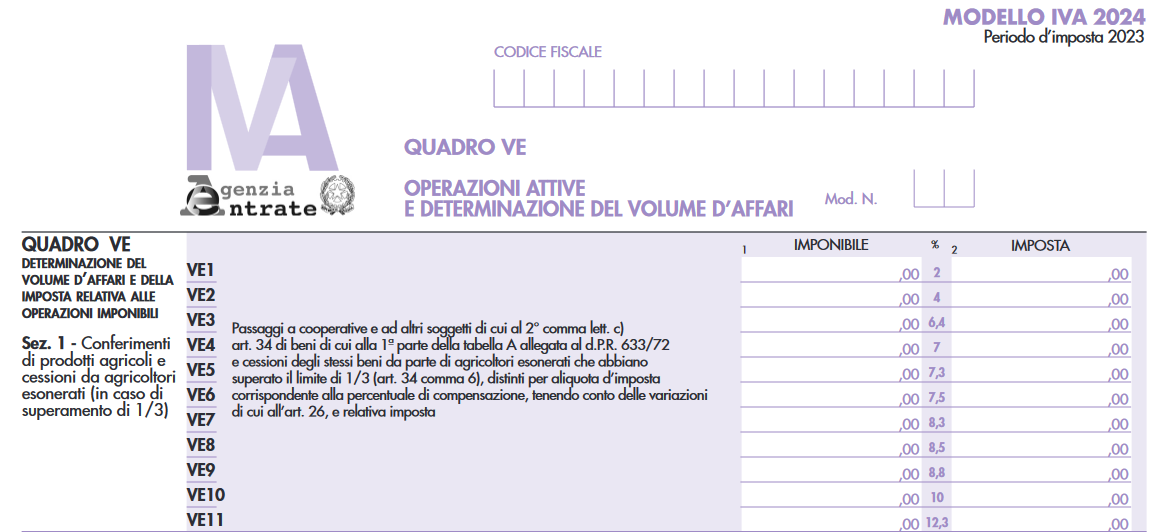

IVA agricoltura: le novità del quadro VE nel Modello 2024

Il nuovo Modello IVA 2024 prevede una rimodulazione dei righi dei quadri VE e VF, nella parte relativa alla sezione I, dedicata all’attività di agricoltura.

Nel quadro VE, è stata introdotta una nuova percentuale di compensazione nel righo VE4 pari al 7% ed è stato soppresso il rigo in cui andavano indicate le operazioni attive/passive con percentuale di compensazione pari al 9,5%

Ricordiamo che nei righi da VE1 a VE11 in corrispondenza dell’aliquota prestampata, devono essere riportati gli importi delle operazioni per le quali si è verificata l’esigibilità dell’imposta nell’anno 2023 annotate o da annotare nel registro delle fatture emesse (art. 23) e/o nel registro dei corrispettivi (art. 24), tenendo conto delle variazioni di cui all’art. 26 registrate per lo stesso anno.

L’imposta va calcolata moltiplicando ciascun imponibile per la corrispondente percentuale forfetaria di compensazione.

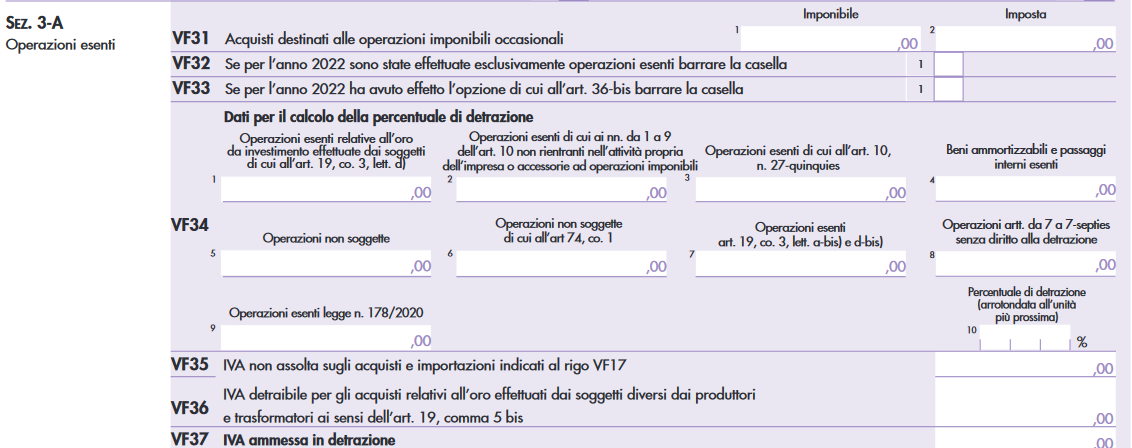

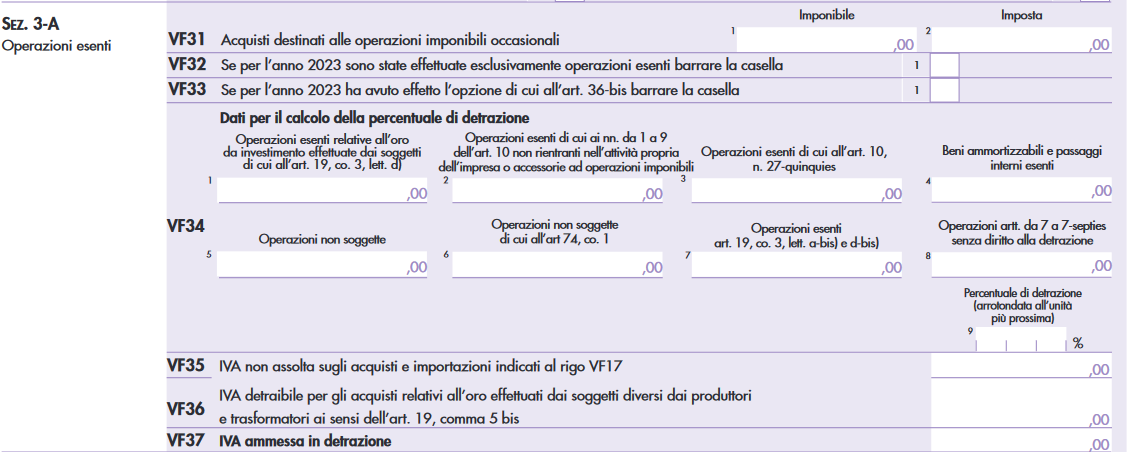

IVA agricoltura: le novità del quadro VF nel Modello 2024

Nel quadro VF è stato soppresso il campo 9 nel rigo VF34 in cui andavano indicate le operazioni esenti ex legge 178/2020, per l’indicazione delle operazioni esenti che erano equiparate alle operazioni imponibili ai fini della detrazione.

Conseguantemente è stato rinumerato il campo 10, vediamo il confronto tra i quadri

Quadro VF 2023, rigo VF 34

Come è cambiato il quadro VF nel 2024

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affari

Ricordiamo che nel rigo VE34 indicare il totale delle operazioni non soggette ad imposta per carenza del requisito di territorialità di cui agli artt. da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’art. 21, comma 6-bis. Tali operazioni concorrono alla formazione del volume d’affariAi fini della corretta determinazione dell’imposta ammessa in detrazione occorre tenere presente che l’art. 19, comma 3, lett. b), riconosce la detrazione con riferimento alle operazioni non soggette che se effettuate nel territorio dello Stato darebbero diritto alla detrazione.

-

Fondo innovazione agricoltura: possibile confermare gli ordini dall’8.01

L'ISMEA informa del fatto che, a partire dalle ore 12 dell'8 gennaio 2024, sul portale sono consentite le operazioni di conferma ordine, relative al Fondo Innovazione.

Successivamente, lo sportello telematico rimane aperto nei giorni feriali (dal lunedì al venerdì) dalle ore 9.00 alle ore 18.00.Ricordiamo infatti che, come specificato in una faq di novembre, entro sessanta giorni dalla data di comunicazione di ammissione alle agevolazioni, è necessario che venga caricato sullo sportello telematico il bonifico di pagamento eseguito dal soggetto beneficiario e tratto dal conto corrente allo stesso intestato, oltre ai seguenti documenti:

- 1. Fattura quietanzata relativa all’acconto versato in sede di conferma dell’ordine di acquisto con l’indicazione che il bene è agevolato;

- 2. Perizia giurata redatta da tecnico abilitato che, con riferimento al bene oggetto di agevolazione attesti:

- a. la conformità dello stesso con riferimento alle specifiche caratteristiche indicate nell’articolo 5 del Decreto 9 agosto 2023, e b. la congruità del prezzo concordato;

- 3. copia della Conferma dell’ordine di acquisto sottoscritta.

Riepiloghiamo di seguito le regole del Fondo Innovazione Agricoltura

Fondo innovazione agricoltura: che cos'è e a chi si rivolge

Con Decreto dell'Agricoltura del 9 agosto pubblicato in GU n 240 del 13 agosto, sono state definite le regole della misura agevolativa nota come bonus innovazione agricoltura.

Sono ammesse ai benefici de decreto le PMI singole o associate, ivi comprese le loro cooperative e associazioni, che:

- a) risultano iscritte al registro delle imprese con la qualifica di «impresa agricola» ai sensi dell'art. 1 del decreto legislativo 18 maggio 2001, n. 228, ovvero di «impresa ittica» ai sensi dell'art. 4 del decreto legislativo 9 gennaio 2012, n. 4, ovvero con qualifica di «impresa agro-meccanica», ai sensi dell'art. 5 del decreto legislativo 29 marzo 2004, n. 99;

- b) risultano attive da almeno due anni alla data di presentazione della domanda;

- c) hanno sede operativa nel territorio nazionale;

- d) non risultano imprese in difficoltà ai sensi dell'art. 2, punto 18, del regolamento GBER;

- e) effettuano investimenti in innovazione tecnologica di importo non inferiore a 70.000 euro e non superiore a 500.000 euro. Per il settore pesca il limite minimo degli investimenti e' stabilito in 10.000 euro;

- f) non rientrano tra le imprese che hanno ricevuto e, successivamente, non rimborsato o depositato in un conto bloccato, gli aiuti individuati quali illegali o incompatibili dalla Commissione europea.

Attenzione al fatto che:

- gli investimenti non possono essere effettuati prima della data di presentazione della domanda,

- non possono essere ammesse ai benefici del presente decreto le PMI nei cui confronti sia verificata l'esistenza di una causa ostativa ai sensi della disciplina antimafia di cui al decreto legislativo 6 settembre 2011, n. 159.

Fondo innovazione agricoltura: le domande dal 27.11.2023

ISMEA ha comunicato che le domande per il Fondo Innovazione risultavano sospese per esaurimento fondi dalle 16.15 del 27 novembre 2023.

Nel dettaglio, risultavano convalidate complessivamente 1.883 domande, di cui 1.696 a valere sulla dotazione nazionale e le restanti 187 a valere sulla riserva per le imprese con sede operativa nelle zone colpite dall'alluvione del maggio 2023.

Accedi qui a tutta la documentazione della misura per i prossimi sportelli.

La domanda di accesso all'agevolazione poteva essere presentata a partire dalle ore 12.00 del giorno 15 novembre 2023, (data posticipata al 27 novembre) data di apertura dello sportello telematico.

Scarica qui la guida per l'agevolazione.

Ricordiamo infine che la dotazione finanziaria per l'anno 2023 è di 75 milioni di cui 10 milioni per le PMI con sede operativa nei territori colpiti dagli eccezionali eventi alluvionali di maggio 2023.

-

Aiuti all’Agricoltura 2024: prestiti cambiari fino a 30mila euro

La Legge di Bilancio 2024, pubblicata in GU n 303 del 30.12.2023 e in vigore dal 1 gennaio prevede novità in tema di prestiti cambiari per gli imprenditori agricoli.

In sintesi, si prevede l’erogazione da parte di ISMEA di prestiti cambiari in favore delle PMI agricole operanti nel settore ortofrutticolo, fino ad un importo massimo pari al 50 per cento dell’ammontare dei ricavi di ciascun beneficiario e comunque non superiore a 30.000 euro, con un piano di ammortamento di durata massima di 5 anni, di cui i primi due di preammortamento.

Aiuti all'agricoltura 2024: cosa contiene la bozza di legge di bilancio

Nel dettaglio, al fine di assicurare continuità aziendale, l'Istituto di servizi per il mercato agricolo alimentare (ISMEA) è autorizzato ad erogare prestiti cambiari in favore delle PMI agricole operanti nel settore ortofrutticolo, così come definito dal regolamento (UE) n. 1308/2013, per un importo massimo pari al 50 per cento dell'ammontare dei ricavi registrati nel 2022 dall’impresa richiedente e, comunque, non superiore a 30.000 euro, con inizio del rimborso dopo 24 mesi dalla data di erogazione e durata fino a 5 anni.

I prestiti sono concessi a tasso agevolato nel rispetto delle disposizioni stabilite dal regolamento (UE) n. 1408/2013, della Commissione, del 18 dicembre 2013, relativo all'applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell'Unione europea agli aiuti «de minimis» nel settore agricolo.

Per l’erogazione dei prestiti cambiari previsti dal presente articolo, ISMEA è autorizzato ad utilizzare, fino ad esaurimento, le risorse residue del fondo di cui all’articolo 19, comma 2, decreto-legge del 21 marzo 2022, n. 21.

Per l’integrale abbattimento degli interessi dovuti sulle rate di finanziamento, ISMEA è autorizzato ad utilizzare fino a 5 milioni di euro, le risorse residue di cui all’articolo 13, comma 2, decreto-legge 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla legge 1° dicembre 2016, n. 225.

-

Operazioni fondiarie tramite ISMEA: chiarimenti sulle imposte

Con Risoluzione ADE n 77 del 22.12.2023 le Entrate forniscono chiarimenti su operazioni fondiarie operate attraverso l'ISMEA a norma dell'articolo 2, comma 4-bis del decreto-legge 30 dicembre 2009, n. 194 e articolo 13, commi 4-quater e 4-quinquies del decreto-legge 22 ottobre 2016, n. 193.

Si tratta di una consulenza giuridica con la quale le entrate hanno precisato che l’iscrizione di ipoteca legale a garanzia del pagamento rateale del prezzo del terreno venduto dall’Ismea, a giovani imprenditori è soggetta all’imposta ipotecaria commisurata all’ammontare del credito garantito, comprensivo di interessi e accessori, nella misura proporzionale del 2 per cento.

Si tratta della risposta al primo quesito nell’ambito applicativo dell’articolo 13, comma 4-quater, del decreto legge 22 ottobre 2016, n. 193, ai sensi del quale «la vendita dei terreni da parte dell’ISMEA è effettuata tramite procedura competitiva ad evidenza pubblica tra coloro che hanno presentato una Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali manifestazione di interesse all'acquisto a seguito di avviso pubblico, anche mediante il ricorso agli strumenti di cui all'articolo 16 della legge 28 luglio 2016, n. 154, ovvero, in caso di esito infruttuoso della predetta procedura, tramite trattativa privata. In caso di aggiudicazione da parte di giovani imprenditori agricoli è consentito il pagamento rateale del prezzo, apponendo ipoteca legale, ai sensi dell'articolo 2817 del codice civile. L'Istituto utilizza le risorse derivanti dalle vendite di cui al presente comma esclusivamente per interventi a favore dei giovani imprenditori agricoli»

La norma richiamata riconosce, in caso di aggiudicazione del terreno da parte di giovani imprenditori agricoli, il pagamento rateale del prezzo previa apposizione di ipoteca legale.

Con la Risoluzione l'agenzia chiarisce che l'operazione non sconta l’imposta ipotecaria in misura fissa prevista dall'articolo 2, comma 4-bis del Dl n. 194/2009.

La seconda questione interpretativa prospettata verte sul successivo comma 4-quinquies del richiamato articolo 13 ai sensi del quale «le iscrizioni o trascrizioni pregiudizievoli sui terreni di proprietà di ISMEA in favore dei creditori del compratore ai sensi dell’articolo 1523 del codice civile sono da considerarsi nulle e sono cancellate dalla competente conservatoria dei registri immobiliari su semplice richiesta dell’Istituto e senza oneri per lo stesso».

L’Agenzia sottolinea che con la frase “senza oneri per lo stesso” il legislatore ha voluto esentare la stessa Ismea da qualunque tributo nell’ipotesi in cui lo stesso istituto abbia richiesto la cancellazione delle iscrizioni o trascrizioni pregiudizievoli.

-

Prodotti DOP-IGP: in arrivo 25 ML per la promozione dei consorzi

Con un comunicato stampa del 5 settembre, il MASAF informa della firma, da parte del Ministro dell'Agricoltura, della Sovranità alimentare e delle Foreste, dopo l'intesa raggiunta in Conferenza Stato Regioni del 12 luglio, dello schema di decreto recante interventi per la filiera agroalimentare dei prodotti DOP–IGP sul "Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell'acquacoltura".

Viene precidato che il provvedimento, per un importo complessivo pari a 25 milioni di euro, individua:

- modalità e i criteri di ripartizione del fondo individuato,

- per finanziare le attività di promozione nazionale ed internazionale delle indicazioni geografiche.

Nel dettaglio potranno beneficiare della misura i 168 Consorzi di tutela delle DOP – IGP del settore agroalimentare legalmente riconosciuti.

Prodotti DPO-IGP: in arrivo 25 ML per la promozione dei consorzi

Obiettivi del decreto, come specificato dallo stesso Ministero, sono:

- l'incremento della commercializzazione dei prodotti agroalimentari DOP–IGP,

- una migliore comunicazione sulla loro origine, caratteristiche e qualità,

- lo sviluppo della sostenibilità dei processi produttivi,

- l'accrescimento della rappresentatività dei Consorzi.

Il Ministro Lollobrigida ha dichiarato con soddisfazione che: "La misura costituisce un importante strumento per favorire la promozione dei nostri prodotti, traino per l'economia delle intere filiere agricole, sia nel mercato interno sia dal punto di vista delle esportazioni. Oggi, grazie anche al lavoro svolto nei nostri uffici e dalle Regioni, rafforziamo le nostre Indicazioni geografiche, conosciute in tutto il mondo come sinonimo di eccellenza, esaltiamo le potenzialità della nostra Nazione e incentiviamo il nostro export. L'obiettivo è sviluppare ancora di più gli scambi commerciali e ottenere risultati sempre più importanti",