-

Dichiarativi 2023: aggiornamento dei software al 19.12

In data 19 dicembre l'agenzia ha aggiornato i software di compilazione e controllo dei modelli Redditi e Irap online.

Le nuove versioni dei prodotti informatici sono: la 1.7.0, per le persone fisiche, la 1.3.0, per le società di capitali e gli enti non commerciali, e la 1.4.0 per le società di persone e l’Irap.

Dichiarativi 2023: aggiornamento dei software al 19.12

Viene precitato che, l’aggiornamento si è reso necessario, in particolare, riguardo all’operazione di controllo:

- relativa alle colonne 18, del rigo LM40, e 1, del rigo, RU501, di Redditi Pf, in presenza di determinati codici credito (quelli per i canoni di locazione di immobili a uso non abitativo e affitto d’azienda, per la sanificazione e l’acquisto di dispositivi di protezione, per gli investimenti in beni strumentali nel territorio dello Stato 2021)

- sui crediti d’imposta presenti nei quadri TN e PN, di Redditi Sc relativamente al codice credito 2H (investimenti in beni strumentali nel territorio dello Stato 2020)

- sui crediti d’imposta presenti nel quadro PN, di Redditi Enc, relativamente al codice credito 2H (investimenti in beni strumentali nel territorio dello Stato 2020)

- relativa agli “Oneri detraibili” per campo 36 e 36A di Redditi Sp

- sui codici catastali per la verifica dei comuni soppressi, del modello Irap.

Dichiarativi 2023: aggiornamento dei software al 23.10

Precedentemente, in data 23 ottobre, venivano apportate alcune modifiche sui modelli dei dichiarativi 2023, intervenuti a seguito di novità per i modelli Redditi SP, IRAP e Cnm 2023 da utilizzare per le dichiarazioni dei redditi 2023 relative al periodo d’imposta 2022.

Le motivazioni delle modifiche sono di sotto elencate:

- compilazione e controllo modello Redditi SP 2023 Versione 1.3.0:

- aggiornamento per recepire le modifiche inserite nelle Specifiche tecniche,

- modifica controllo “credito imposta ceduto” per codici credito esenti alla verifica,

- modifica controllo Zone economiche speciali,

- compilazione e controllo modello Irap 2023 Versione 1.3.1:

- aggiornamento controllo compilazione quadro IR in presenza di funzionario,

- compilazione e controllo modello Cnm 2023 Versione 1.1.0:

- aggiornato il controllo relativo al calcolo del “Importo Rata” dei righi CS20 e CS21.

Ricordiamo che con sei distinti provvedimenti l'Agenzia delle Entrate ha pubblicato i dichiarativi 2023 (anno di imposta 2022)

In particolare, vengono approvati i seguenti Modelli Dichiarativi 2023:

- Redditi PF (Provvedimento n 55597 del 28 febbraio 2023)

- Redditi SC (Provvedimento n 55523 del 28 febbraio 2023)

- Redditi SP (Provvedimento n 55531 del 28 febbraio 2023)

- Redditi Enc (Provvedimento n 55573 del 28 febbraio 2023)

- Consolidato (Provvedimento n 55581 del 28 febbraio 2023)

- IRAP (Provvedimento n 55548 del 28 febbraio 2023)

Scarica qui i modelli e le istruzioni

Modello Redditi PF 2023

Tra le novità di rilievo si segnalano:

- i nuovi scaglioni di reddito;

- l’introduzione dell’assegno unico universale per i figli a carico;

- la detrazione per i canoni di locazione a favore dei giovani;

- diversi i bonus di nuovo inserimento o prorogati (ad esempio la detrazione per la rimozione delle barriere architettoniche)

- introdotta nel quadro RE con codice apposito la novità per i docenti e ricercatori relativa alla proroga dell'agevolazione fiscale loro riservata per il rientro in Italia per un ulteriore quinquennio

Modello Redditi SC/2023

Quadro RF vengono inserite variazioni in aumento e in diminuzione per le novità relative sulla deducibilità delle spese e degli altri componenti negativi derivanti da operazioni con imprese residenti o localizzate in Paesi o territori non cooperativi a fini fiscali.

Quadro RQ introdotta la nuova sezione XXIV dedicata ai contribuenti che assegnano o cedono ai soci beni immobili o beni mobili iscritti in pubblici registri non utilizzati come beni strumentali nell’attività propria dell'impresa entro il 30 settembre 2023 e che applicano un’imposta sostitutiva delle imposte sui redditi e dell’Irap sulla differenza tra il valore normale dei beni assegnati e il loro costo fiscalmente riconosciuto.

Quadro RS aggiornamento per le spese per l’efficientamento energetico in merito alla nuova percentuale di detrazione del 90% per l’anno 2023.

Quadro RU con i dati relativi ai nuovi crediti d’imposta introdotti nel 2022.

Modello Redditi SP/2023

Quadri RT (sezione VII) ed RM (sezione III) adeguati alle nuove disposizione relative alla rideterminazione dei valori di acquisto delle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e dei terreni edificabili e con destinazione agricola, posseduti alla data del 1° gennaio 2023 tassate al 16% con l'imposta sostitutiva delle imposte sui redditi.

Quadro RS modificato per abrogazione della disciplina sulle “società in perdita sistematica”.

Modello Redditi ENC/2023

Tra le novità si segnalano:

- Rigo RS255 inserito il prospetto relativo al tax credit per le erogazioni liberali in denaro a favore delle fondazioni Its Academy,

- Rigo RS256 inserito il social bonus ossia, le donazioni in denaro a favore degli enti del Terzo settore,

- Quadro RS è stato rivisto, con riferimento alle spese per l’efficientamento energetico per le quali è possibile usufruire, nel 2023, della detrazione del 90% (articolo 119, decreto “Rilancio”),

- Quadro RU prevista l'indicazione dei dati relativi ai nuovi crediti d'imposta introdotti nel corso dell'anno 2022 e inseriti i campi per consentire ai beneficiari dei crediti formazione 4.0, ricerca, sviluppo e innovazione e investimenti in beni strumentali di fornire alcune informazioni relative a tali agevolazioni.

Modello Consolidato nazionale e mondiale 2023

Vengono aggiornati i prospetti relativi:

- alle “Spese di riqualificazione energetica”

- alle “Spese per interventi su edifici ricadenti nelle zone sismiche e per interventi di recupero o restauro della facciata esterna degli edifici esistenti”

- la “Detrazione per l’acquisto e la posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica”, per le spese per l’efficientamento energetico per le quali è possibile usufruire della nuova percentuale di detrazione del 90% per l’anno 2023.

Modello IRAP/2023

Tra le novità di rilievo:

- nella sezione “Dati del contribuente” del Frontespizio è stata eliminata la sezione “Persone fisiche”,

- viene rimosso il Quadro IQ dedicato alla produzione netta dei soggetti passivi persone fisiche in quanto dal 2022 l’Irap non è più dovuta dalle persone fisiche esercenti attività commerciali o arti e professioni che, pertanto, non dovranno presentare la dichiarazione relativa all’imposta regionale,

- nella prima sezione del quadro IS sono stati eliminati i righi IS2, IS3 e IS6. La deduzione per tutti i dipendenti a tempo indeterminato «confluisce» nel nuovo rigo IS7.

-

Forfetari: obblighi informativi del quadro RS del modello Redditi PF

Con il Provvedimento n. 325550/2023 le Entrate hanno dettato le regole per regolarizzare la compilazione da parte dei forfettari del quadro RS del modello redditi 2022 anno di imposta 2021.

Tale provvedimento ha suscitato numerose proteste dei Commercialisti, trattandosi di un adempimento che non incide sul reddito imponibile, al punto che, il Governo ha previsto un rinvio tecnico dell'adempimento al 2024 con il decreto proroghe.

Leggi anche: Forfettari: avvisi delle Entrate per regolarizzare il quadro RS per ulteriori apprfondimenti.

Prima di vedere in cosa consiste la compilazione del quadro RS ricordiamo che, il quadro reddituale dedicato ai contribuenti in regime forfetario è il quadro LM del modello Redditi PF.

Attraverso questo quadro il contribuente che opta per la determinazione non analitica del reddito determina il proprio reddito imponibile derivante da lavoro autonomo o dall’esercizio d’impresa commerciale.

Tuttavia la dichiarazione dei redditi del contribuente forfetario non si esaurisce con la compilazione del solo quadro LM, in quanto, a seconda dei casi, ci sono altre sezioni del modello Redditi PF che dovranno essere compilate.

Un esempio molto comune può essere rappresentato dal quadro RR, in relazione alla posizione contributiva del contribuente.

Forfettari: il quadro RS del modello Redditi PF

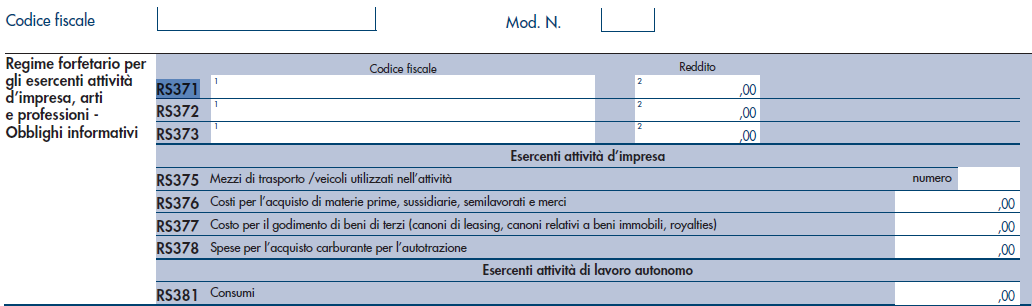

Oggi affrontiamo la compilazione di una sezione del quadro RS del modello Redditi PF 2023, specificatamente dedicata ai contribuenti in regime forfetario, denominata “Regime forfetario per gli esercenti attività d’impresa, arti e professioni – Obblighi informativi”.

Attraverso questa sezione, la cui compilazione è obbligatoria, il contribuente forfetario trasmette alcune informazioni inerenti la propria attività, che non influiscono sul reddito imponibile, ma che richiedono comunque l’attenzione di colui che redige la dichiarazione.

La sezione si può considerare divisa in tre sotto-sezioni:

- una che riguarda tutti i contribuenti in regime forfetario;

- una che riguarda solo coloro che esercitano attività d’impresa;

- una che interessa solo i lavoratori autonomi.

Le istruzioni del modello Redditi PF 2023 precisano che, in caso di svolgimento di più attività, i valori da indicare dovranno essere individuati cumulativamente

La prima sezione, quella interessata dai righi RS371 – RS372 – RS373, è una sorta di obbligo informativo richiesto in conseguenza del fatto che i contribuenti forfetari non emettono la Certificazione Unica autonomi.

Attraverso questi righi il contribuente forfetario comunica le somme pagate ad altri professionisti (a cui non sono state applicate ritenute); nello specifico il contribuente forfetario dovrà indicare:

- in colonna 1: il codice fiscale del professionista;

- in colonna 2: l’importo corrisposto.

Per un approfondimento sulla questione si può leggere l’articolo Il contribuente forfetario emette la Certificazione Unica autonomi?.

La successiva sotto-sezione, denominata “Esercenti attività d’impresa”, è composta da quattro righi:

- RS375: si dovrà indicare “il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta”;

- RS376: si dovrà indicare “il costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa”;

- RS377: si dovranno indicare “i costi sostenuti per il godimento di beni di terzi”, tra i quali rientrano i canoni di locazione finanziaria e operativa per beni mobili o immobili (comprese le concessioni), i canoni di noleggio, i canoni d’affitto d’azienda, o altro; “in questo rigo vanno indicati anche i costi sostenuti per il pagamento di royalties”;

- RS378: si dovrà indicare “l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante”.

L’ultima sotto-sezione, denominata “Esercenti attività di lavoro autonomo”, richiede la compilazione di un solo rigo, il rigo RS381 denominato “Consumi”, sul quale il contribuente dovrà indicare la somma complessiva delle spese sostenute per:

- “i servizi telefonici compresi quelli accessori”;

- “i consumi di energia elettrica”;

- “i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli”.

-

Canone Locazione Studio è imponibile IRPEF se viene rimborsato

Il professionista che ha percepito una somma di denaro per la restituzione di quanto pagato in eccesso e dedotto per canoni di locazione dello studio deve tassare tale somma come reddito di lavoro autonomo.

L'orientamento è stato confermato dalla Risposta a interpello n 482/2022 con la quale le Entrate si sono occupate di reddito da lavoro autonomo e della rilevanza ai fini IRPEF di somma conseguita a rimborso di spese inerenti l'esercizio dell'attività professionale (articolo 54, decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (TUIR)).

L'Istante ha stipulato un contratto di locazione non abitativo, non soggetto ad IVA, relativo a un immobile adibito in via esclusiva a studio professionale che prevedeva la corresponsione di canoni di locazione.

Successivamente egli comunicava alla locatrice regolare disdetta a seguito della quale, ritenendo che i canoni richiesti e pagati "superassero i limiti quantitativi […]", ha richiesto alla stessa la restituzione di quanto indebitamente percepito nel corso della locazione,

A fronte del rifiuto della parte locatrice, l'Istante ha attivato la procedura di mediazione al termine della quale è stato raggiunto un accordo in base al quale l'Istante ha percepito una somma nel 2021.

Trattandosi di locazione dei locali adibiti in via esclusiva al proprio studio professionale, l'Istante dichiara di avere dedotto dal reddito professionale prodotto nel corso del periodo di durata della locazione, con criterio di cassa, i canoni di locazione pagati.

Ciò posto, l'Istante chiede chiarimenti in ordine alla rilevanza reddituale della predetta somma percepita nel 2021 e ai criteri da utilizzare al fine della relativa tassazione.

Le Entrate hanno specificato che, in relazione al tema della rilevanza reddituale delle somme percepite dal titolare di reddito da lavoro autonomo e dedotte in anni precedenti dal reddito del medesimo percipiente, sono stati forniti chiarimenti mediante diversi documenti di prassi.

In particolare, la risoluzione 7 dicembre 2007, n. 356/E ha chiarito che le somme dirette a "risarcire" le spese sostenute dal professionista per la produzione del reddito, rappresentano il "rimborso" di "un costo che, in quanto inerente all'esercizio dell'attività professionale, ai sensi dell'articolo 54 del TUIR, il professionista ha dedotto dal reddito di lavoro autonomo.

Anche a questa ulteriore somma, pertanto, deve essere riconosciuta rilevanza reddituale, in quanto riconduce il reddito alla misura che lo stesso avrebbe assunta qualora non fosse stata sostenuta la spesa per i servizi affidati a terzi.

La rilevanza reddituale del "rimborso" di spese dedotte in precedenza dal reddito del professionista è stata ribadita successivamente con la risoluzione 13 ottobre 2010, n. 106/E.

Tale documento di prassi chiarisce che " costituiscono reddito di lavoro autonomo, soggetto a ritenuta ai sensi dell'articolo 25 del DPR n. 600 del 1973, non solo gli emolumenti sostitutivi di compensi ma anche il rimborso di costi che hanno concorso alla formazione del reddito, in quanto deducibili ".

Il medesimo documento precisa, inoltre, che per ragioni di simmetria impositiva, pertanto, il rimborso delle predette spese, che hanno concorso alla formazione del reddito sotto forma di costi deducibili, deve ugualmente essere assoggettato ad imposizione e a ritenuta ai sensi del combinato disposto dei predetti articoli 6 del TUIR e 25 del DPR n. 600 del 1973.

Nel caso di specie, l'Istante, professionista titolare di reddito da lavoro autonomo, ha percepito, all'esito un procedimento di mediazione obbligatoria su una controversia in materia di locazione una somma di denaro per la restituzione di quanto pagato in "eccesso" per canoni di locazione dello studio in cui ha svolto la propria attività professionale.

Per le suesposte motivazioni si ritiene che detta somma debba concorrere, quale componente positivo, alla determinazione del reddito di lavoro autonomo dell'Istante nell'anno di percezione in quanto "rimborso" di spese inerenti l'esercizio dell’attività professionale svolta.

Allegati: -

Occhiali, lenti a contatto e visite oculistiche: regole per detrazione 2023

In data 24 luglio l'agenzia delle entrate fornisce un chiarimento in merito al Bonus vista e il Modello 730/2023.

Nel dettaglio viene chiarito che per l’acquisto di un occhiale da vista effettuato nel 2022 per il quale si è avuto il “bonus vista”, è possibile inserire nel 730/2023 la differenza rimasta a carico del contribuente.

L'agenzia ricorda che la legge di bilancio per l’anno 2021 ha previsto, in favore di contribuenti appartenenti a nuclei familiari aventi un valore dell’indicatore della situazione economica equivalente non superiore a 10.000 euro annui, l’erogazione di un contributo di 50 euro (in forma di voucher una tantum) per l’acquisto di occhiali da vista o di lenti a contatto correttive.

Viene chiarito che coloro che hanno ricevuto nel 2022 questo contributo (il cosiddetto “bonus vista”) la spesa detraibile da indicare in dichiarazione dei redditi è pari all’ammontare delle spese sostenute per l’acquisto degli occhiali da vista o delle lenti a contatto correttive al netto dell’importo del bonus stesso.Per tutti i dettagli sul bonus vista leggi: Bonus occhiali, domande da domani 5 maggio

Occhiali, lenti a contatto e visite oculistiche: regole di detrazione 2023

Le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di:

- occhiali da vista,

- lenti a contatto correttive,

- visite oculistiche specialistiche,

sono detraibili dall’Irpef in ragione del 19%, se correttamente esposte nei modelli dei dichiarativi 2023:

Le spese sostenute per occhiali da vista, lenti a contatto correttive (e prodotti analoghi), visite oculistiche specialistiche rientrano nella più generale categoria delle spese sanitarie, per le quali, appunto, è prevista una detrazione del 19% in base e secondo le disposizioni dell’articolo 15 comma 1 lettera c del TUIR, il quale prevede una franchigia di euro 129,11 euro per questa tipologia di costi: la franchigia interessa tutte le spese sanitarie sostenute, non solo quelle oculistiche, e prevede che la detrazione del 19% si applica in caso di un totale di spesa superiore alla suddetta somma.

Le istruzioni del modello 730 del 2023 precisano che va indicato “l’intero importo delle spese sanitarie sostenute nell’interesse proprio e dei familiari a carico” ma si dovrà calcolare “la detrazione del 19 per cento solo sulla parte che supera l’importo di 129,11 euro”.

Il contribuente dovrà tenere presente una distinzione fondamentale per questa tipologia di costi:

- occhiali da vista e lenti a contatto correttive sono dispositivi medici;

- visita oculista è prestazione specialistica.

Sempre ai fini della detrazione, il contribuente dovrà tenere presente che dal 2020 è entrato in vigore il generalizzato obbligo del pagamento con modalità tracciabili (bancomat, carta di credito, bonifico bancario, altro) per le spese sanitarie: tuttavia in alcuni casi il pagamento in contanti è ancora utile ai fini della detrazione, come per il caso dei farmaci e dei dispositivi medici, delle prestazioni sanitarie rese dalle strutture pubbliche e da quelle private se accreditate al Servizio sanitario nazionale.

Il contribuente che vorrà usufruire della detrazione dovrà conservare la documentazione necessaria per poter dimostrare il proprio diritto alla detrazione:

- fattura o ricevuta fiscale, con descrizione del prodotto acquistato o della visita effettuata, da cui risultano i dati fiscali del soggetto che ha sostenuto la spesa;

- la prescrizione medica, per occhiali e lenti a contatto, utile a dimostrare la patologia;

- le eventuali quietanze di pagamento tracciato, per i prodotti o le visite oculistiche per cui sono necessarie.

L’ultimo passo per poter usufruire della detrazione del 19% è la corretta compilazione del modello 730/2023 o del modello Redditi PF/2023

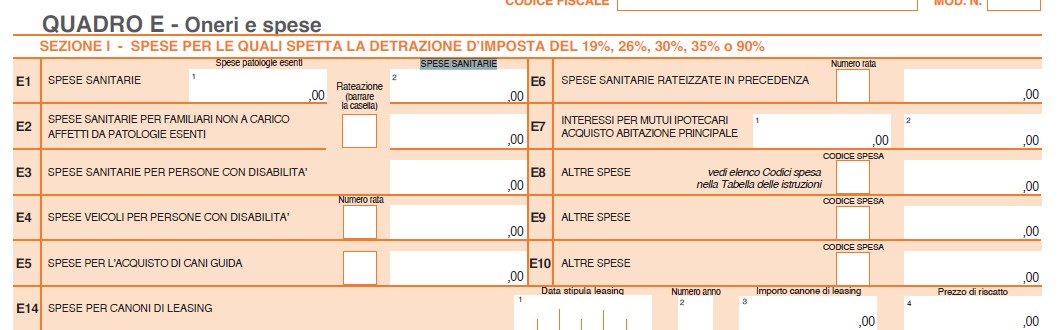

La compilazione del modello 730 del 2023 è molto semplice: le spese sostenute per occhiali da vista, lenti a contatto correttive, visite oculistiche specialistiche, che danno diritto alla detrazione, confluiscono tutte, insieme alle altre spese sanitarie, anche sostenute in favore dei familiari fiscalmente a carico, nel rigo E1 colonna 2, della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, 26%, 30%, 35% o 90%” del quadro E “Oneri e spese”.

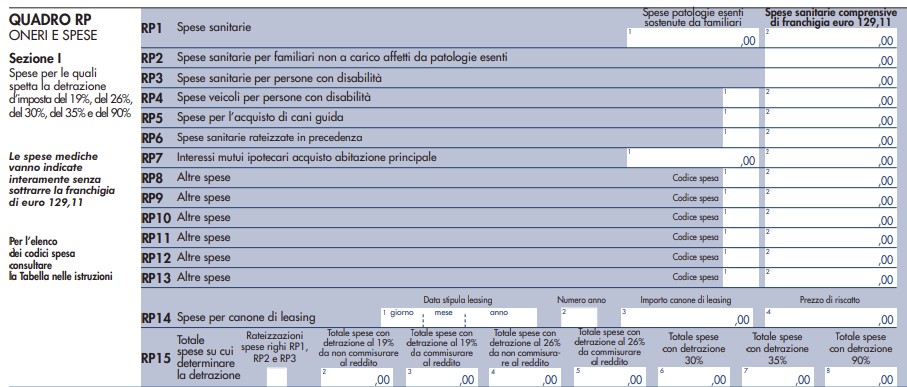

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Ti suggeriamo di leggere anche Dichiarazione 730/2023: il calendario delle scadenze

-

Dichiarazione Redditi 2023: tutto su detrazioni e deduzioni per caf e professionisti

In data 26 giugno le Entrate hanno pubblicato la terza parte della guida ai dichiarativi 2023.

Si tratta della Circolare n 17 che segue quelle del 19 giugno:

con i chiarimenti necessari alla presentazione delle dichiarazioni dei redditi.

Di rilievo la Circolare 17 riporta attesissimi chiarimenti sulla detrazione 75% per rimozione barriere architettoniche,

Viene specificato che "in assenza di specifiche disposizioni, la detrazione non utilizzata in tutto o in parte non si trasferisce in caso di decesso del contribuente che ha sostenuto le relative spese".

Inoltre la circolare spiega che "possono ritenersi, altresì, agevolabili gli interventi realizzati sulle singole unità immobiliari anche non funzionalmente indipendenti (ad esempio interventi su un appartamento posto in condominio) nel limite massimo già previsto per le unità unifamiliari di 50mila euro".

La stessa circolare elenca tra i lavori agevolabili, tra gli altri, la sostituzione di infissi e il rifacimento di servizi igienici, purché compatibili con il decreto del ministro dei Lavori pubblici 236/1989.

Per ulteriori approfondimenti leggi: Bonus barriere architettoniche: elenco delle spese ammesse negli appartamenti

Ricordiamo inoltre che i chiarimenti dell'Agenzia sono relativi alle spese che danno diritto a deduzioni dal reddito e detrazioni dall'imposta utili alla compilazione della dichiarazione dei redditi persone fisiche 2023 anno di imposta 2022 e per l'apposizione del visto di conformità aggiornando la precedente Circolare n 24/2022.

Si specifica che nelle circolari non sono trattate, in quanto saranno oggetto di uno specifico documento di prassi, le detrazioni connesse agli interventi edilizi che beneficiano del 110%, agli interventi di recupero del patrimonio edilizio, al Sismabonus, al bonus verde e al bonus facciate, all’Ecobonus, agli interventi finalizzati al superamento e all’eliminazione di barriere architettoniche, al bonus mobili, all’acquisto e posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica.

Vediamo una breve panoramica di alcuni chiarimenti

Dichiarazione Redditi 2023: acquisizione e conservazione del modello 730 e relativi documenti

Vengono recepite le modifiche normative introdotte dall’articolo 6 del Dl n. 73/2022.

Con riferimento alla conservazione della documentazione, concernente gli oneri per i quali spetta una detrazione, nell’ipotesi di dichiarazione precompilata presentata senza modifiche, è previsto l’esonero dalla conservazione della documentazione degli oneri comunicati dai soggetti terzi.

In caso di modifica della dichiarazione precompilata è necessario, invece, conservare la documentazione per tutti gli oneri.

Per le spese sanitarie occorre tenere da parte i singoli documenti come scontrini, fatture e altri che non risultano indicati nella precompilata o il cui importo è stato modificato nonché il prospetto dettagliato delle spese sanitarie disponibili nel Sistema tessera sanitaria (Sts).

Dichiarazione Redditi 2023: credito di imposta per attività fisica adattata

È riconosciuto un credito d’imposta per le spese sostenute per l’attività fisica adattata a coloro che ne hanno fatto richiesta dal 15 febbraio 2023 al 15 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate.La percentuale del credito d’imposta effettivamente fruibile da ciascun beneficiario è pari al 97,5838% dell’importo indicato nell’istanza.

Il credito d’imposta è utilizzabile esclusivamente nella dichiarazione dei redditi in diminuzione delle imposte dovute.Il beneficiario indica nella dichiarazione dei redditi da presentare per il periodo d’imposta 2022 l’importo del credito spettante.

Nel caso in cui il bonus indicato nella dichiarazione dei redditi da presentare per il periodo d’imposta 2022 non sia utilizzato, in tutto o in parte, l’eventuale credito residuo è riportato nella dichiarazione relativa al periodo d’imposta 2023.

Allegati:

Dichiarazione Redditi 2023: credito d’imposta per erogazioni liberali in favore delle fondazioni Its Academy

Per le erogazioni liberali in denaro alle Its Academy è riconosciuto un credito d’imposta pari al 30% dell’importo delle erogazioni stesse, sempre che vengano effettuate tramite sistemi di pagamento tracciabili.

L’importo sale al 60% se le erogazioni sono effettuate a favore delle fondazioni Its Academy operanti nelle province in cui il tasso di disoccupazione è superiore a quello medio nazionale.

Il credito d’imposta è utilizzabile in tre quote annuali di pari importo a partire dalla dichiarazione dei redditi relativa al periodo d’imposta nel corso del quale è effettuata l’elargizione ovvero in compensazione.

Dichiarazione Redditi 2023: detrazione per alloggi locati con contratti in regime convenzionale

La novità introdotto dall’articolo 7 del Dl n. 73/2022, fa si che l’attestazione rilasciata dalle organizzazioni sindacali e dalle associazioni degli inquilini e dei proprietari di immobili firmatarie degli accordi territoriali, con la quale viene confermata la rispondenza del contenuto economico e normativo del contratto di locazione all’accordo territoriale per fruire delle agevolazioni fiscali, può essere fatta valere per tutti i contratti di locazione, stipulati successivamente al suo rilascio, aventi il medesimo contenuto del contratto per cui è stata rilasciata, fino a che non intervengano eventuali variazioni delle caratteristiche dell’immobile o dell’accordo territoriale del comune a cui essa si riferisce.

Qualora non sia intervenuto un nuovo accordo territoriale, oppure non siano variate le caratteristiche dell’immobile locato la stipula di un nuovo contratto non richiede il rilascio di una nuova attestazione, visto che non sono considerate rilevanti le variazioni del conduttore o del canone di locazione, a patto che rimanga entro il limite stabilito dall’accordo territoriale indicato nell’attestazione stessa.