-

Certificazione Unica 2026: dove indicare il CIN

Con il Provvedimento 15707 del 15 gennaio le Entrate pubblicano le regole per la CU 2026 da inviare secondo il calendario di seguito dettagliato:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non eser- citato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari,

- entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Scarica qui il modello della certificazione unica 2026 con le relative istruzioni.

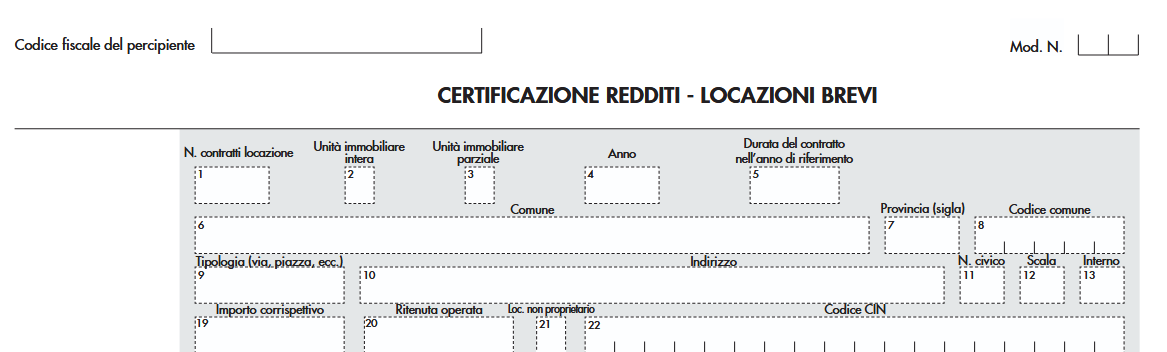

Relativamente alle locazioni brevi vediamo dove indicare il CIN codice identificativo nazionale.

CIN indicato nella CU 2026

La Certificazione Unica 2026 attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni o locazioni brevi.

Relativamente al tali tipologia di locazione, come previsto dall’art.1, comma 78 della legge 30 dicembre 2024, n. 207, nell'ultima pagina della CU 2026, occorre indicare nel punto 22 il codice identificativo nazionale (CIN), di cui all’art. 13-ter del decreto-legge 18 ottobre 2023, n. 145, convertito con modificazioni dalla legge 15 dicembre 2023, n. 191.

Attenzione al fatto che da quest’anno l’indicazione del Codice identificativo nazionale (CIN) e` obbligatoria.

Per consentire all’Agenzia delle Entrate di predisporre la dichiarazione precompilata in modo piu` accurato e completo e` opportuno che i sostituti verifichino che tale dato sia corretto, consultando, i CIN presenti nella banca dati strutture ricettive (BDSR).

In generale ricordiamo che il provvedimento dell’Agenzia delle Entrate del 12 luglio 2017, ha previsto che per i contratti relativi alla medesima unita` immobiliare e stipulati dal medesimo locatore, la comunicazione dei dati puo` avvenire anche in forma aggregata.

Si precisa che per ogni singola unita` immobiliare, l’esposizione dei dati relativi ai contratti di locazione deve essere effettuata adottando sempre il medesimo criterio, o in forma aggregata o in forma analitica.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata.

Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta (2024 e 2025 ovvero 2025 e 2026) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Per la compilazione della CU viene utilizzato il principio di cassa, pertanto, a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali e` previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica e` necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui e` barrato il punto 21 riportare nel punto 4 sempre il valore 2025.

-

Recupero ICI 2006-2011: regole e modello per gli ENC

Il Decreto MEF del 4 febbraio viene pubblicato sulla GU n 31/2026 e contiene tutte le regole per inviare la dichiarazione di recupero ICI entro il 31 marzo prossimo.

Il Recupero ICI degli Enti non commerciali è stato previsto dall’art. 16-bis del D. L. 16 settembre 2024, n. 131, inserito dalla legge di conversione 14 novembre 2024, n. 166, dedicato alle misure urgenti per l’applicazione della sentenza della Corte di giustizia dell'Unione europea del 6 novembre 2018, relativa alle cause riunite da C-622/16 P a C-624/16 P, e delle decisioni della Commissione europea del 19 dicembre 2012 e del 3 marzo 2023.

In particolare, la sentenza in questione ha parzialmente annullato la “Decisione della Commissione, 2013/284/UE, del 19 dicembre 2012, relativa all’aiuto di Stato SA.20829 (C 26/2010, ex NN 43/2010 (ex CP 71/2006) Regime riguardante l'esenzione dall'ICI per gli immobili utilizzati da enti non commerciali per fini specifici cui l'Italia ha dato esecuzione nella parte in cui la Commissione europea “non ha ordinato il recupero degli aiuti illegali concessi sulla base dell’esenzione dall’imposta comunale sugli immobili (ICI)”.

La Corte ha ritenuto che la Commissione europea avrebbe dovuto “[…] esaminare minuziosamente le difficoltà prospettate e le modalità alternative di recupero proposte”.Successivamente la medesima Commissione ha emesso la decisione del 3 marzo 2023 con la quale ha imposto all’Italia il recupero fornendo, altresì, le indicazioni necessarie per la sua concreta attuazione.

Sulla base della decisione in commento, è stato, quindi, emanato il citato art. 1-bis del D. L. n. 131 del 2024.

Il periodo da prendere in considerazione ai fini del recupero, che è quello che va dall’anno 2006 all’anno 2011.Recupero ICI 2006-2011: regole e modello per gli ENC

Il MEF ha pubblicato il modello di dichiarazione Recupero ICI ENC, per il recupero dell’aiuto di Stato relativo all’esenzione dall’ICI per gli immobili utilizzati da enti non commerciali per fini specifici, dal 2006 fino al 2011.

La dichiarazione va presentata entro il 31 marzo 2026, i versamenti effettuati entro il 30 aprile 2026.

A tal proposito con il D.M. 4 febbraio 2026 del Direttore generale delle Finanze del MEF, sono approvati il modello di dichiarazione, le istruzioni e le specifiche tecniche concernenti il recupero dell’aiuto di Stato relativo all’esenzione dall’ICI per gli immobili utilizzati da enti non commerciali per fini specifici, dal 2006 fino al 2011.

Scarica qui il Modello per il recupero ICI e le relative istruzioni.

Il decreto del Presidente del Consiglio dei ministri 23 dicembre 2025, in esecuzione del disposto del predetto art. 16-bis del D. L. n. 131 del 2024, ha stabilito quanto segue, riprendendo in parte quanto già disciplinato nella norma in questione:

- è fissato al 31 marzo 2026 il termine entro il quale sono tenuti a presentare la dichiarazione per il recupero dell’ICI,

per il periodo dal 2006 al 2011, i soggetti passivi che abbiano presentato la dichiarazione IMU/TASI ENC relativamente ad uno degli anni d’imposta 2012 o 2013, indicando un importo a debito per una somma superiore a 50.000 euro annui (ovvero che abbiano subìto un accertamento per le medesime imposte e annualità); - la dichiarazione è unica per tutti gli immobili posseduti sul territorio nazionale nel periodo 2006-2011;

- per la determinazione dell’ICI oggetto del recupero si applica la disciplina dell’IMU vigente al 2013; la base imponibile, i moltiplicatori e l’aliquota sono, invece, quelli stabiliti dall’allora vigente disciplina ICI, applicabile nell’anno interessato dal recupero. Per le annualità in cui l’aliquota effettiva non è individuabile si applica l’aliquota media del 5,5 per mille;

• il versamento del beneficio ricevuto non è dovuto se nel periodo dal 2006 al 2011 sono stati rispettati le condizioni e i limiti previsti dai regolamenti de minimis, cosiddetti “generali”, pro tempore vigenti al tempo dell’aiuto da recuperare, vale a dire il Regolamento (CE) n. 69/2001 della Commissione del 12 gennaio 2001, in vigore fino al 31 di cembre 2006 e il Regolamento (CE) n. 1998/2006 della Commissione del 15 dicembre 2006, in vigore dal 1° gennaio 2007 fino al 31 dicembre 2013.

Dichiarazione di Recupero ICI: invio telematico entro il 31 marzo

La dichiarazione telematica Recupero ICI ENC deve essere presentata entro il 31 marzo 2026, direttamente dal dichiarante oppure tramite un intermediario abilitato.

Il servizio telematico restituisce immediatamente dopo l’invio un identificativo “protocollo telematico” che conferma l’avvenuta ricezione del file.

Successivamente il servizio fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

I soggetti che scelgono di trasmettere direttamente la propria dichiarazione devono utilizzare i servizi telematici Entratel o Fisconline in base ai requisiti posseduti per il conseguimento dell’abilitazione.

Il versamento delle somme risultanti dalla dichiarazione deve essere effettuato entro 30 giorni dalla scadenza del termine per la presentazione della dichiarazione e pertanto entro il 30 aprile 2026.

- è fissato al 31 marzo 2026 il termine entro il quale sono tenuti a presentare la dichiarazione per il recupero dell’ICI,

-

Riforma Fiscale: a che punto siamo

Durante la recente edizione di Telefisco 2026 il Vice Minstro Leo ha ricordato a che punto siamo con la Riforma Fiscale partita nel 2023.

Dopo un riepilogo di tutto ciò che è stato già approvato in attuazione della Legge Delega n 111/2023, Leo ha svelato le prossime mosse del Governo.

Prima fra tutte la volontà di approvare un Decreto Ominibus contenitore di tutto ciò che ancora manca.

Vediamo le dichiarazione di Leo in modo più puntuale.

Riforma Fiscale: a che punto siamo

Il viceministro all'Economia e alle Finanze Maurizio Leo ha anticipato che è all'orizzonte governativo c'è un decreto omnibus per concludere la Riforma Fiscale.

Il 2026 sarà l’anno decisivo per la riforma con un decreto che dovrebbe contenere le misure rimaste in stand by su vari capitoli, sempre tenedo conto delle risorse.

Leo ha evidenziato che la riforma è stata attuata non attingendo al deficit ma grazie alle risorse che man, mano il Governo è riuscito a reperire.

Dal 2023 sono stati approvati 18 decreti legislativi e 6 Testi Unici e si ambisce alla realizzazione del grande obiettivo del codice tributario con un assetto normativo chiaro, certo e accessibili.

Leo ha anche specificato che: “Abbiamo in animo di portare avanti altri due decreti legislativi: quello sui giochi fisici (già abbiamo fatto un intervento per i giochi online, ora dovremmo completare la disciplina introducendo delle norme per i giochi fisici), la giustizia tributaria (abbiamo già il processo, quindi il testo unico sul processo tributario, ma manca la geografia giudiziaria, stiamo lavorando in stretta collaborazione col Consiglio di presidenza di Giustizia Tributaria), sugli aspetti ordinamentali che riguardano i magistrati tributari”.

L’atto finale della riforma fiscale sarà invece quello che già viene chiamato come decreto Ommbius “dove recuperare tutta una serie di interventi che toccano i tributi, che toccano gli aspetti organizzativi, gli aspetti procedimentali”.

La necessità di trovare coperture resta l'obiettivo principale, Leo ha inoltre dichiarato: “(…) dobbiamo fare la riforma, la dobbiamo fare però con risorse ben definite senza fare salti nel buio”.

Ad oggi risultano 36 provvedimenti ancora da firmare, su un totale di 94, per chiudere tutti i 18 cantieri aperti.

Si attendono pertanto le prossime mosse concrete dell'Esecutivo.

-

CU 2026: i contribuenti esonerati dalla dichiarazione dei redditi

La Certificazione Unica 2026 è il documento che, per il periodo d’imposta 2025, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari, entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770),

- ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la di-

chiarazione precompilata.

Le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Scarica qui Modello Certificazione Unica 2026

CU 2026 lato contribuente

Il contribuente che nell’anno ha posseduto soltanto redditi di lavoro dipendente attestati nella Certificazione Unica è esonerato dalla presentazione all’Agenzia delle Entrate della dichiarazione dei redditi, sempreché, siano state correttamente effettuate le operazioni di conguaglio.

Alle stesse condizioni è esonerato dall’obbligo di presentazione della dichiarazione dei redditi il titolare soltanto di più trattamenti pensionistici per i quali si sono rese applicabili le disposizioni concernenti il “casellario delle pensioni”.

Il contribuente esonerato può, tuttavia, presentare la dichiarazione dei redditi qualora, ad esempio, nell’anno abbia sostenuto oneri diversi da quelli eventualmente attestati nella certificazione che intende portare in deduzione dal reddito o in detrazione dall’imposta (in tali oneri sono comprese anche le spese mediche sostenute dal contribuente e rimborsate da un’assicurazione sanitaria stipulata dal datore di lavoro la cui esistenza è segnalata al punto 444 della certificazione).

La dichiarazione dei redditi deve essere presentata quando nell’importo delle detrazioni della certificazione sono comprese detrazioni alle quali il contribuente non ha più diritto e che, pertanto, debbono essere restituite (ad esempio, quando sono state attribuite detrazioni per familiari a carico che hanno superato il limite reddituale previsto per essere considerati tali).

Se il contribuente ha posseduto nell’anno, in aggiunta ai redditi attestati dalla certificazione, altri redditi:

- altri stipendi,

- pensioni,

- indennità,

- redditi di terreni e fabbricati, ecc

propri o dei figli minori a loro imputabili per usufrutto legale, deve verificare se sussistono le condizioni per l’esonero dalla presentazione della dichiarazione.

Il contribuente non è esonerato dalla presentazione della dichiarazione dei redditi qualora il sostituto abbia certificato sia redditi di lavoro dipendente che redditi di lavoro autonomo nel caso in cui per quest’ultimi abbia operato una ritenuta a titolo d’acconto.

Si ricorda che i titolari della certificazione devono, in ogni caso, presentare:- il quadro RM del modello REDDITI Persone Fisiche 2026 ovvero il quadro M del mod. 730/2026:

- se hanno percepito nel 2025 redditi di capitale di fonte estera sui quali non siano state applicate le ritenute a titolo d’imposta nei casi previsti dalla normativa italiana, oppure interessi, premi e altri proventi delle obbli- gazioni e titoli similari, pubblici e privati, per i quali non sia stata applicata l’imposta sostitutiva prevista dal D.Lgs. 1° aprile 1996, n. 239 e successive modificazioni;

- il quadro RM del modello REDDITI Persone Fisiche 2026:

- se hanno percepito nel 2025 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto

d’imposta;

- se hanno percepito nel 2025 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto

- il quadro RT del modello REDDITI Persone Fisiche 2026 ovvero il quadro T del mod. 730/2026:

- se nel 2025 hanno realizzato minusvalenze derivanti da partecipazioni qualificate;

- se nel 2025 hanno realizzato plusvalenze o minusvalenze derivanti da partecipazioni non qualificate ovvero

intendono effettuare compensazioni; - se nel 2025 hanno realizzato altri redditi diversi di natura finanziaria per determinare e versare l’imposta so-

stitutiva dovuta;

- il modulo RW del modello REDDITI Persone Fisiche 2026 ovvero il quadro W del mod. 730/2026 se nel 2025 hanno detenuto investimenti all’estero ovvero attività estere di natura finanziaria o hanno effettuato trasferimenti

da o verso l’estero di denaro, titoli e attività finanziarie; - il quadro AC del modello REDDITI Persone Fisiche 2026 ovvero il quadro K del mod. 730/2026 se esercenti le funzioni di amministratore di condominio per evidenziare l’elenco dei fornitori del condominio e le relative forniture.

Attenzione al fatto che, i quadri e il modulo sopra indicati devono essere presentati unitamente al frontespizio nei termini e con le modalità previsti per il modello REDDITI Persone Fisiche 2026 ovvero per il modello 730/2026.

La certificazione della situazione reddituale può essere effettuata dal contribuente direttamente sulla base dei dati contenuti nella certificazione qualora l’interessato non sia tenuto a presentare la dichiarazione dei redditi.

-

Obbligo eredi per fatturazione del cuius: chiarimenti ADE

Durante la 35° edicione di Telefisco le Entrate hanno replicato tra gli altri ad un quesito riguardante gli eredi che necessitano di riaprire la PIVA del professionista deceduto.

Premesso che, per la riapertura della partita IVA del de cuius, nel caso di chiusura della stessa, gli eredi conservano l'obbligo di riaprire a posteriori una nuova partita IVA e di effettuare i successivi adempimenti tra cui l'obbligo di emettere fattura il riferimento a un tardivo pagamento.

Si chiede se tra gli adempimenti richiesti sono compresi tutti gli obblighi iva come registri, dichiarazione ecc.

Tardivo pagamento: obblighi degli eredi per la fatturazione

L'agenzia risponde in linea generale la cessazione dell'attività professionale con conseguente estinzione della partita iva non può prescindere dalla conclusione di tutti gli adempimenti conseguenti alle operazioni attive e passive effettuate ne deriva dunque che il professionista che non svolga più l'attività professionale non può estinguere la partita iva in presenza di corrispettivi per prestazioni rese in tale ambito ancora da fatturare nei confronti dei clienti.

L'agenzia delle entrate con la circolare n 11 e del 2007 al punto 7.1 ha chiarito che l'attività del professionista non si può considerare cessata fino all'esaurimento di tutte le operazioni ulteriori rispetto all'interruzione delle prestazioni professionali dirette alla definizione dei rapporti giuridici pendenti e in particolare di quelli aventi ad oggetto crediti strettamente connessi alla fase di svolgimento dell'attività professionale

Con la risoluzione n 232 del 2009 è stato inoltre precisato che la cessazione dell'attività per il professionista non coincide con il momento in cui egli si astiene dal porre in essere le prestazioni professionali bensì con quello successivo in cui chiude il rapporti professionali fatturando tutte le prestazioni svolte dismettendo quindi strumentali.

Fino al momento in cui il professionista che non intenda anticipare la fatturazione rispetto al momento di incasso del corrispettivo non realizza la riscossione dei crediti la cui esazione si è ritenuta ragionevolmente possibile l'attività professionale non può ritenersi cessata

Con riguardo agli obblighi fiscali sorti dopo il decesso del professionista come ad esempio la presentazione della dichiarazione iva e l'eventuale prodromica registrazione delle fatture emesse, l'articolo 35 bis del DPR 633 del 72 prevede poi che tali obblighi possono essere adempiuti degli eredi, ancorché i relativi termini siano scaduti non oltre quattro mesi prima della data della morte del contribuente, entro i sei mesi da tale data resta ferma la disciplina stabilita dal presente decreto il 633 del 72 appunto per le operazioni effettuate anche ai fini della liquidazione dell'azienda dagli eredi dell'imprenditore.

-

Locazioni brevi 2026: focus su requisito dell’imprenditorialità

Il Focus del 2 febbraio pubblicato da AIDC associazione dei commercialisti evidenzia varie criticità sul requisitio di imprenditorialità introdotto dalla Legge di Bilancio 2026 e conseguentemente indica una strada interpretativa.

In particolare, come recita il documento la tematica affrontata concerne l’esame delle disposizioni di legge introdotte con la L. n. 199/2025 in materia di c.d. locazioni brevi che ha riformulato l'art. 1, co. 595, della L 178/2020 che con effetto dal 1° gennaio 2026, introduce una presunzione di imprenditorialità nell’ipotesi di destinazione alla locazione breve di più di due appartamenti.

Pertanto, dal periodo di imposta 2026:

- il regime fiscale delle locazioni brevi di cui all'art. 4, co. 2 e 3, del DL 50/2017 è riconosciuto solo in caso di destinazione alla locazione breve di non più di due appartamenti per ciascun periodo d'imposta;

- a partire da tre appartamenti in poi, ai fini della tutela dei consumatori e della concorrenza, l'attività di locazione breve, “da chiunque esercitata, si presume svolta in forma imprenditoriale" ai sensi dell'art. 2082 c.c.

Vediamo cosa emerge dallo studio dei Commercialisti.

Locazioni brevi 2026: imprenditorialità e locazione di stanze

Con il documento n. 1 del 2026 l’AIDC si esamina anche l'ipotesi di locazione breve di diverse stanze del medesimo appartamento.

I Commercialisti ritengono che in questa fattispecie, alla luce della formulazione letterale della norma che esplicitamente richiama la fattispecie degli “appartamenti”, la presunzione assoluta di imprenditorialità non possa operare.

La definizione di appartamento andrebbe più propriamente interpretata come unità immobiliare a destinazione abitativa; in tal senso, ad esempio, anche la connessa disciplina normativa sul CIN.

Tuttavia, è necessaria una valutazione nel concreto delle modalità con cui è svolta l’attività “di locazione breve” al fine di verificare la sua qualificazione o meno come attività d’impresa.

Sul punto lo stesso documento di cui si tratta richiama un altro documento di prassi (CM 13/9/318 del 16/06/1987) per cui “l'affitto di camere ammobiliate, con prestazione di servizi accessori, quali la consegna e il cambio della biancheria e il riassetto del locale, pur in mancanza di organizzazione esterna in forma di impresa, configura attività commerciale con produzione di reddito di impresa, se tale attività viene esercitata per professione abituale, ancorché non esclusiva”.

Ci si domanda se tale pronuncia sia ancora attuale dopo l’introduzione del DL 50/2017.

Locazioni brevi 2026: imprenditorialità e comproprietà

Relativamente alla comproprietà dell'immobile, il documento sottolinea come laddove gli appartamenti siano in comproprietà (indipendentemente dalla misura delle quote di comproprietà relative ad ognuno di essi), ogni singolo comproprietario, al superamento del numero minimo di appartamenti dovrà essere considerato imprenditore, fermo restando che, laddove uno o più comproprietari non superino il limite numerico previsto dalla legge, la quota di reddito spettante a questi ultimi rimarrà confinata nel regime privatistico del reddito fondiario.

Con le nuove disposizioni normative l’attenzione del legislatore si è incentrata sul bene oggetto di locazione.

Laddove gli appartamenti siano in comproprietà, ogni singolo comproprietario, al superamento del numero minimo di appartamenti dovrà essere considerato imprenditore, fermo restando che, laddove uno o più comproprietari non superino il limite numerico previsto dalla legge, la quota di reddito spettante a questi ultimi rimarrà confinata nel regime privatistico del reddito fondiario.

Certamente, quella che appare essere una conseguenza derivante dalla formulazione della norma comporta una differenziazione anche degli adempimenti fiscali che potrebbe rendere l’operatività della fattispecie complessa.

Locazioni brevi e la figura del property manager

Il documento analizza anche l’ipotesi in cui un contribuente, proprietario di più appartamenti, affidi la gestione degli stessi con finalità locative a società specializzate di settore.

In questi casi si deve ritenere che:

- dove la società operi in nome e per conto del contribuente individuando il conduttore e provvedendo a retrocedere una somma al proprietario al netto delle spese, potranno operare le disposizioni di natura presuntiva introdotte dalla legge n. 199 del 2025. Infatti, il contratto in questione rimane quello di locazione tra proprietario e conduttore e la società opera, unicamente, come un soggetto intermediario che percepisce una provvigione per la sua attività (in relazione a detta ipotesi si dovrà prestare attenzione, a prescindere dalle novità, dalle modalità con cui le piattaforme certificano il reddito che dovrebbe essere comunque imputato al proprietario);

- a differenti conclusioni, invece, si deve giungere ove la società acquisisca la disponibilità di immobili da mettere sul mercato e proceda a remunerare il proprietario indipendentemente dal fatto che gli immobili in questione siano o meno locati (c.d. vuoto per pieno). Nella descritta fattispecie, infatti, il reddito prodotto non deriva dal rapporto locativo ma da una remunerazione correlata al mero fatto che il proprietario metta a disposizione di un soggetto terzo la possibilità di locare detto immobile, possibilità che evidentemente potrebbe anche non verificarsi. Inoltre, si consideri che in tale situazione il reddito prodotto in forza della “vendita” nei confronti del pubblico della disponibilità dell’immobile sarà necessariamente qualificato come reddito d’impresa in capo al property manager scongiurando il rischio che tale attività possa alterare il mercato e la concorrenza.

-

IVA 2026: novità del quadro VE per la Logistica

Le Entrate hanno pubblicato il Modello IVA 2026 con le relative istruzioni per provvedere all'invio entro il 30 aprile prossimo.

Tra le novità del Modello evidenziate nelle istruzioni ADE, vi è il Quadro VE relativamente all'imponibile nelle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica (di cui all’art. 1, commi da 59 a 63, della legge n. 207 del 2024).

Vediamo i dettagli.

IVA 2026: le novità del quadro VE per la Logistica

Ricordiamo innanzitutto che il quadro VE deve essere compilato al fine di determinare il volume di affari e l’IVA relativa alle operazioni imponibili.

Alla formazione del volume d’affari concorre, ai sensi dell’articolo 20, l’ammontare complessivo delle cessioni di beni e delle prestazioni di servizi effettuate, registrate o soggette a registrazione con riferimento al periodo d’imposta, compreso l’imponibile relativo alle operazioni IVA ad esigibilità differita.Concorrono alla determinazione del volume d’affari anche le operazioni non soggette all’imposta ai sensi degli articoli da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’articolo 21, comma 6-bis.

Non concorrono invece alla formazione del volume d’affari, pur essendo comprese nel quadro VE, le cessioni di beni ammortizzabili (compresi diritti di brevetti industriali, di utilizzazione delle opere d’ingegno, di concessione nonché marchi di fabbrica), i passaggi interni tra contabilità separate (art. 36, ultimo comma), nonché le operazioni effettuate in anni precedenti, ma con imposta esigibile nell’anno in corso. Tali operazioni devono essere comprese nella sezione 2 del quadro VE (righi da VE20 a VE23) tra le operazioni imponibili, per il calcolo dell’IVA a debito, e successivamente detratte nella sezione 4 del quadro VE, ai fini della determinazione del volume d’affari annuo come precisato a proposito dei righi VE39 e VE40.Tra le novità del Modello IVA 2026 vi è appunto la modifica al Quadro VE.

Nella sezione 4, nel rigo VE38 sono stati aggiunti i campi 2 e 3 che devono essere compilati per indicare l’imponibile e l’imposta relativi alle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica.

In particolare:

- nel Rigo VE38, campo 1, occorre indicare le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle pubbliche amministrazioni e degli altri soggetti di cui al comma 1-bis dell’art. 17-ter e per le quali l’imposta deve essere versata dai cessionari o committenti in applicazione delle disposizioni contenute nel citato art. 17-ter. Nel Rigo VE38, campo 2, occorre indicare l’imponibile relativo alle prestazioni di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazioni di merci e servizi di logistica per le quali è stata esercitata l’opzione per il pagamento dell’imposta da parte del committente in nome e per conto del prestatore ai sensi dell’art.1, commi da 59 a 63, della legge n. 207 del 2024.

- La relativa imposta deve essere indicata nel campo 3.

Si evidenzia che nel Rigo VE50 si ha il volume d’affari determinato sommando gli importi indicati ai righi VE24, colonna 1, righi da VE30 a VE38 e sottraendo l’importo indicato ai righi VE39 e VE40.

Leggi Opzione IVA dal committente Logistica: le comunicazioni dal 30 luglio per modelli e istruzioni per l'esercizio della opzione IVA

-

Notifica cartella ad un coobbligato: esclude decadenza anche per gli altri

Con la Pronuncia n. 30947 del 26 novembre 2025 la Cassazione chierisce che la notifica tempestiva della cartella di pagamento ad uno dei condebitori solidali produce effetti anche verso gli altri, consentendo la notifica dell’accertamento anche dopo lo scadere del termine.

Vediamo il caso di specie.

Riscossione e responsabilità solidale: chiarimenti della Cassazione

La Corte di Cassazione ha chiarito che in tema di riscossione coattiva e responsabilità solidale, la notifica della cartella di pagamento effettuata entro i termini di legge nei confronti di un solo coobbligato impedisce la maturazione della decadenza, prevista dall’articolo 25 del Dpr n. 602/73, anche nei riguardi degli altri condebitori.

Nell’ambito del diritto tributario, l’atto impositivo o di riscossione validamente notificato a uno dei soggetti tenuti in solido al pagamento produce un effetto conservativo generale quindi arresta l’espansione della posizione del privato e preserva il potere di accertamento e riscossione dell’ente impositore verso tutti i condebitori, superando così le eccezioni basate sulla disciplina civilistica della decadenza.

La vicenda nasceva dalla notifica di due cartelle di pagamento emesse per il recupero di imposte non versate dal de cuius per le annualità 2005 e 2006.

Gli atti venivano notificati a una coerede nell’aprile 2012, mentre agli altri coeredi, obbligati in solido, le medesime cartelle erano state notificate tempestivamente negli anni 2009 e 2010.

La contribuente impugnava gli atti eccependo la tardività della notifica nei suoi confronti, avvenuta oltre il termine decadenziale previsto dall’articolo 25 del Dpr n. 602/73, ossia oltre il 31 dicembre del terzo anno successivo alla presentazione della dichiarazione.

La Commissione tributaria provinciale accoglieva il ricorso, ritenendo che i termini di decadenza avessero natura personale e operassero separatamente per ciascun debitore.

L’ente della riscossione proponeva appello evidenziando la tempestività delle notifiche effettuate agli altri condebitori e la Commissione tributaria regionale respingeva il gravame.

I giudici d’appello affermavano l’inapplicabilità dell’articolo 1310 del codice civile, sulla prescrzione, nell’ambito della decadenza, argomentando che tale istituto si basa sulla necessità di compiere un atto entro un determinato termine, senza riguardo alle condizioni soggettive che hanno determinato l’inutile decorso del termine perentorio.

I giudici di secondo grado accoglievano l’eccezione dell’Agenzia delle entrate relativa al proprio difetto di legittimazione passiva, in quanto la lite verteva su vizi di notifica imputabili al solo agente della riscossione.

La contribuente tentava di aderire alla definizione agevolata delle liti pendenti ai sensi della legge n. 197/2022; l’Agenzia delle entrate opponeva il diniego, non ritenendosi soccombente nel giudizio di secondo grado, la parte proponeva ricorso.

Il concessionario della riscossione ricorreva per Cassazione contro la sentenza di merito, denunciando la violazione delle norme sulla solidarietà tributaria e sulla decadenza.

La Cassazione ha accolto il ricorso dell’agente della riscossione: viene ritenuto fondato il motivo sollevato dall’agente della riscossione sulla violazione o falsa applicazione dell’articolo 25 del Dpr n. 602/73, chiarendo che la tempestiva notifica della cartella di pagamento a uno dei condebitori, pur non pregiudicando le posizioni soggettive degli altri (come il diritto di impugnazione), impedisce che si produca nei confronti di questi ultimi la decadenza dal potere di riscossione.

La Corte ha precisato che la concezione civilistica della decadenza non trova piena rispondenza nel diritto tributario, che si pone come species del diritto pubblico.

La disciplina procedimentale dell’articolo 25 del Dpr n. 602/73 utilizza espressamente la disgiuntiva “o” riferendosi alla notifica al debitore o ai coobbligati, prevedendo quindi l’alternatività dell’adempimento.

L’atto notificato a un coobbligato realizza l’effetto conservativo di impedire la decadenza dell’Amministrazione, consentendo la successiva notifica agli altri debitori anche dopo lo spirare del termine.

-

Rottamazione quinquies: possibile anche per il sovraindebitamento

Dal 20 gennaio la Riscossione ha reso note le modalità per aderire entro il 30 aprile alla Rottamazione quinquies prevista dalla Legge di BIlancio 2026.

Oltre alle regole e alle modalità, sul sito Ader sono state pubblicate delle FAQ con risposte a diversi dubbi dei contribuenti.

Attenzione al fatto che la Riscossione specifica che è possibile aderire alla Rottamazione-quinquies anche per i carichi oggetto dei procedimenti di composizione della crisi da sovraindebitamento instaurati a seguito di istanza presentata ai sensi del capo II, sezione prima della Legge n. 3/2012 o del titolo IV, capo II, sezioni seconda e terza del D.Lgs. n. 14/2019.

Rottamazione quinquies: domanda per sovraindebitamento

L'Ader ha specificato che in caso di sovraindebitamento, la domanda di adesione alla Rottamazione quinquies può essere presentata esclusivamente tramite posta elettronica certificata (PEC), inviando il modello DA-LS-2026 alla casella PEC di riferimento indicata nello stesso modello.

Il modello DA-LS-2026 e le relative modalità di presentazione non sono da utilizzare per l’adesione alla Rottamazione-quinquies dei carichi affidati all’Agente della riscossione che non sono interessati da procedimenti di composizione della crisi da sovraindebitamento instaurati a seguito di istanza presentata ai sensi del capo II, sezione prima della Legge n. 3/2012 o del titolo IV, capo II, sezioni seconda e terza, del D.Lgs. n. 14/2019.

Come chiarito dalle istruzioni al modello, questa specifica dichiarazione di adesione può essere presentata, entro il 30 aprile 2026, esclusivamente tramite posta elettronica certificata (PEC) insieme alla copia del documento di riconoscimento, alla casella PEC della Direzione Regionale di riferimento.

Attenzione al fatto che l’elenco delle caselle PEC è riportato a pag. 3 del modello in oggetto.

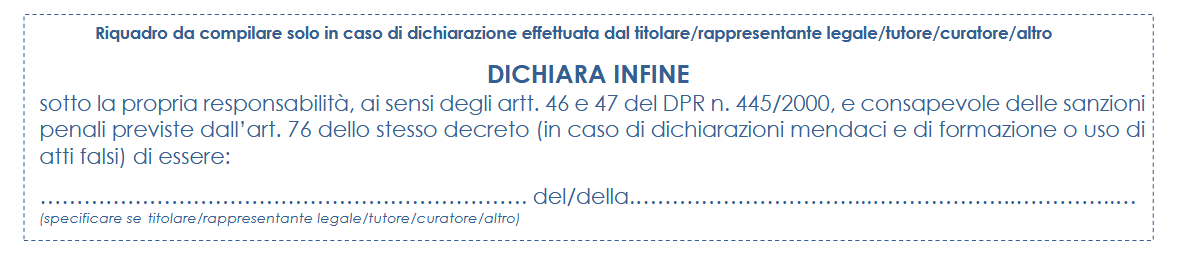

Le istruzioni specificano infine che la domanda per il sovraidebitamento da rottamare può essere presentata dal titolare /rappresentante legale/tutore/curatore/altro come specificato nel riquadro da firmare oppure anche da altro soggetto munito di delega

Allegati:

-

Opzione TCF: modello e istruzioni per aderire

Con il Provvedimento n 42022 del 3 febbraio si pubblicano modello e istruzioni di adesione al TCF.

Il decreto legislativo 5 agosto 2015, n. 128, rubricato “Disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente, in attuazione degli articoli 5, 6 e 8, comma 2, della legge 11 marzo 2014, n. 23” ha introdotto nell’ordinamento un regime di adempimento collaborativo al fine di promuovere forme di comunicazione e di cooperazione rafforzata tra l’Amministrazione finanziaria e i contribuenti dotati di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale.

Gli articoli da 4 a 7 del decreto disciplinano requisiti, doveri, effetti, competenze e procedure del regime di adempimento collaborativo.

Il decreto legislativo 30 dicembre 2023, n. 221, recante «Disposizioni in materia di adempimento collaborativo», e, in particolare, l’articolo 1, comma 1, lettera e), ha introdotto nel citato decreto legislativo n. 128 del 2015 l’articolo 7-bis, che disciplina il regime opzionale di adozione del sistema di controllo del rischio fiscale.

Pertanto anche i contribuenti che non possiedono i requisiti per aderire al regime possano optare per l’adozione di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale, dandone apposita comunicazione all’Agenzia delle entrate. Alla predisposizione di tale sistema di rilevazione, sono collegati effetti “premiali”.

Il Decreto del Vice Ministro dell’Economia e delle finanze del 9 luglio 2025 ha individuato le modalità applicative delle disposizioni di cui all’articolo 7-bis del decreto, recante la disciplina del regime opzionale di adozione del sistema di controllo del rischio fiscale.Regime opzionale TCF: adesione e revoca

Il modello può essere utilizzato dai contribuenti in possesso di un efficace sistema integrato di rilevazione, misurazione, gestione e controllo dei rischi fiscali anche in ordine alla mappatura di quelli derivanti dai principi contabili applicati dal contribuente, inserito nel contesto del sistema di governo aziendale e di controllo interno.

Scarica qui il Modello per il TCF opzionale

L’esercizio dell’opzione è comunicato all’Agenzia delle entrate, in via telematica, tramite il presente Modello che va inviato alla seguente casella di posta elettronica certificata (PEC): dc.acc.cooperative@pec.agenziaentrate.it

La ricevuta di accettazione con relativa attestazione temporale, pervenuta al contribuente, da parte del proprio Gestore PEC, costituisce prova legale dell’avvenuto inoltro dell’istanza all’Agenzia delle entrate.

La documentazione di cui all’articolo 2, comma 3, del decreto ministeriale deve essere allegata a corredo della domanda, tra cui la Mappa dei rischi e dei controlli fiscali.A tal proposito, si ricorda che la certificazione ai sensi dell’articolo 2, comma 3, lettera f), del decreto redatta conformemente alle disposizioni contenute nel regolamento emanato ai sensi dell’articolo 17, comma 3, della legge 23 agosto 1988, n. 400, in attuazione dell’articolo 3, comma 5, del decreto, dovrà avere data certa anteriore alla presentazione dell’istanza.

La scelta ha una durata di due periodi d’imposta ed è irrevocabile.

Attenzione alla scadenza, si rinnova automaticamente per altri due periodi, salvo revoca espressa da comunicare con lo stesso modello previsto per l’opzione.

Tanto premesso, il Modello deve essere utilizzato da coloro che ai sensi dell’articolo 2, comma 1, del decreto ministeriale intendono comunicare:- l’esercizio dell’opzione di adesione al regime opzionale;

- la volontà di non permanere nel regime opzionale.