-

Omocodia: stesso codice fiscale per due cittadini diversi

Viene pubblicata dalle Entrate la guida per Omocodia, il caso di identico codice fiscale per due soggetti diversi.

Ricordiamo che il codice fiscale è lo strumento che consente di riconoscere in modo univoco ogni cittadino nei rapporti con la Pubblica amministrazione e con i privati.

Capita però, seppure raramente, il caso che per coincidenza di dati anagrafici di due cittadini, essi risultino con lo stesso codice fiscale base.

In tale caso la Pubblica amministrazione, ma anche gli enti privati, non possono identificare univocamente il soggetto con cui stanno avendo rapporti, l'agenzia ha pubblicato una guida che spiega come viene garantita l’univocità dell’identificazione.

Omocodia: come gestire lo stesso codice fiscale per due cittadini diversi

Se due cittadini utilizzano lo stesso codice fiscale può crearsi confusione negli atti e nelle dichiarazioni trasmesse, poiché non è possibile per l’Amministrazione distinguere correttamente chi sta interagendo.

In tale caso è fondamentale rivolgersi tempestivamente a un ufficio dell’Agenzia delle entrate qualora si riscontrino dati non corretti nel proprio cassetto fiscale.

L’Agenzia, dopo aver constatato l’effettiva esistenza di un’omocodia, attribuisce a ciascun cittadino un nuovo codice fiscale univoco.

A tal fine cnvoca i cittadini per consegnare il nuovo codice e verificare insieme la correttezza delle informazioni registrate in Anagrafe tributaria che potrebbero essersi confuse a causa dell’utilizzo fino a quel momento dello stesso codice fiscale:

- dichiarazioni,

- atti del registro,

- partite Iva,

- storici domicili fiscali, v

- ersamenti, ecc

L’ufficio riallinea quindi dichiarazioni e atti ai nuovi codici, in modo da consentire ad ognuno di poter consultare nel cassetto fiscale solo quelli a lui direttamente riconducibili.

Il vademecum ADE illustra in modo chiaro le conseguenze dell’utilizzo di un codice fiscale duplicato, le procedure che l’Agenzia mette in atto per risolvere l’anomalia e le modalità di comunicazione e consegna del nuovo codice ai cittadini interessati.

In caso di sospetta omocodia, viene rilasciato un codice provvisorio composto da sole cifre numeriche, valido a tutti gli effetti fino all’assegnazione del definitivo.

I casi di omocodia, infatti, sono molto rari e di solito si verificano quando uno dei cittadini non ha ottenuto il codice fiscale direttamente dall’Agenzia delle entrate, ma lo ha calcolato autonomamente utilizzando applicazioni terze, facilmente rintracciabili in rete.

Viene spiegato come funziona l’eventuale rilascio di un codice provvisorio in attesa della definizione definitiva.

-

IVA base 2026: chi la presenta

Con il Provvedimento n 51732 del 15 gennaio le Entrate hanno approvato il Modello IVA 2026 e le relative istruzioni.

Sono approvati i seguenti modelli, con le relative istruzioni, concernenti le dichiarazioni relative all’anno 2025 da presentare ai fini

dell’Imposta sul valore aggiunto:- Modello IVA/2026 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei

- dati personali;

- i quadri VA, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO, VG, VS, VV, VW, VY e VZ;

- Modello IVA BASE/2026 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VE, VF, VJ, VH, VL, VP, VX e VT.

Modello Iva base 2026: chi può utilizzarlo

Il modello Iva base è un modello semplificato che può essere utilizzato solo da certi contribuenti.

In particolare, dai titolari di partita Iva che:

- hanno determinato l’imposta dovuta o l’imposta ammessa in detrazione secondo le regole generali previste dalla disciplina Iva e, pertanto,

- non hanno applicato gli specifici criteri dettati dai regimi speciali Iva quali, ad esempio, quelli previsti dall’articolo 34 per gli agricoltori o dall’articolo 74-ter per le agenzie di viaggio;

- hanno effettuato in via occasionale cessioni di beni usati e/o operazioni per le quali è stato applicato il regime per le attività agricole connesse di cui all’articolo 34-bis;

- non hanno effettuato operazioni con l’estero (cessioni ed acquisti intracomunitari, cessioni all’esportazione ed importazioni, ecc.);

- non hanno effettuato acquisti ed importazioni senza applicazione dell’imposta avvalendosi dell’istituto del plafond di cui all’articolo 2, comma 2, della legge n. 28 del 1997;

- non hanno partecipato ad operazioni straordinarie o trasformazioni sostanziali soggettive.

Negli altri casi deve essere presentato il modello Iva tradizionale.

l modello di dichiarazione IVA BASE è costituito dal frontespizio e da un modulo, composto dai quadri VA, VE, VF, VJ, VH, VP, VL, VT e VX.

I dati relativi alla determinazione dell’IVA da versare o del credito d’imposta devono essere indicati nel quadro VX.

Attenzione al fatto che le opzioni e le revoche previste in materia di IVA e di imposte sui redditi devono essere comunicate utilizzando il quadro VO della dichiarazione annuale IVA/2026.Ricordiamo che il Modello IVA 2026, anno di imposta 2025 va presentato dal 1° febbraio al 30 aprile in modalità telematica.

- Modello IVA/2026 composto da:

-

Testo Unico IVA: in vigore dal 2027

Il Testo Unico sull'IVA viene pubblicato sulla GU n 24 del 30 gennanio.

Prima di vederne i contenuti, leggiamo la tabella di riepilogo con le approvazioni avvenute fino ad ora.

TESTI UNICI approvati o in corso di approvazione

Testi Unici

Approvati in via preliminare o definitiva

Imposte sui redditi

da pprovare

definitivo (in vigore dal 1° gennaio 2027)

approvato

approvato

approvato

approvato

approvato

approvato

Testo Unico IVA: i principi di riferimento per la nuova versione

Il Testo Unico composto di 171 articoli costituisce un ulteriore importante tassello della riforma fiscale, vuole essere il punto di raccolta di tutte le norme che coinvolgono la specifica imposta.

Ricordiamo che su questo importante testo, i Commercialisti sono intervenuti con un documento di studio dal titolo TESTO UNICO IVA: DECORRENZA ED EFFICACIA Note di coordinamento con i decreti di attuazione della riforma tributaria pubblicato ai primi di novembre.

Come specificato nella premessa, con il documento il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili facendo seguito ai precedenti documenti del 18 aprile 2024 e del 13 maggio 2024 con i quali erano state fornite alcune “Osservazioni e proposte di modifica o di integrazione del Testo Unico IVA”, rende un contributo in relazione alle criticità manifestate sulla approvazione definitiva e sui tempi di adozione del Testo Unico IVA.

Come evidenzia la relazione illustrativa al TU IVA approvato definitivamente, esso è stato predisposto in attuazione dell’articolo 21 della legge 9 agosto 2023, n. 111, che ha delegato il Governo ad adottare uno o più decreti legislativi per il riordino organico delle disposizioni che regolano il sistema tributario, mediante la redazione di testi unici, attenendosi ai seguenti principi e criteri direttivi:

- puntuale individuazione delle norme vigenti, organizzandole per settori omogenei, anche mediante l’aggiornamento dei testi unici di settore in vigore;

- coordinamento, sotto il profilo formale e sostanziale, delle norme vigenti, anche di recepimento e attuazione della normativa dell’Unione europea,

- apportando le necessarie modifiche, garantendone e migliorandone la coerenza giuridica, logica e sistematica;

- abrogazione espressa delle disposizioni incompatibili ovvero non più attuali.

In tale ottica, le disposizioni vigenti contenute in primis nel decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 e nel decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni dalla legge 29 ottobre 1993, n. 427, sono trasfuse senza modificarne la formulazione, a eccezione delle ipotesi in cui, mantenendo la portata applicativa attualmente vigente, sia stato necessario attualizzarne il testo o introdurre disposizioni di coordinamento per mere esigenze sistematiche di aggiornamento a sopravvenute modifiche normative nel settore di riferimento o per esigenze formali di coordinamento normativo con altre disposizioni dell’ordinamento, ivi comprese quelle inserite nei testi unici di cui alla delega in esame.

Dal punto di vista della tecnica di redazione, gli argomenti inseriti nel testo unico IVA sono ordinati, in linea di principio, sulla base del sommario della direttiva 2006/112/CE del Consiglio del 28 novembre 2006, relativa al sistema comune d’imposta sul valore aggiunto.

Ciò al fine di adottare una sistematizzazione dei singoli temi coerentemente alla disciplina unionale.

In particolare, il testo unico razionalizza le disposizioni contenute nel d.P.R. n. 633 del 1972 e nel decreto-legge n. 331 del 1993, che disciplinano rispettivamente le operazioni nazionali e intraunionali, coerentemente alla sistematizzazione della direttiva 2006/112/UE del Consiglio del 28 novembre 2006, relativa al sistema comune dell’imposta sul valore aggiunto.

Il nel DLgs. 10/2026, prevede in sequenza:

- esame dei soggetti passivi (Titolo III);

- norme che regolano il presupposto oggettivo dell’imposta (Titolo IV);

- luogo delle operazioni (Titolo V);

- fatto generatore e l’esigibilità dell’imposta (Titolo VI);

- base imponibile e le aliquote (Titolo VII);

- esenzioni e la non imponibilità (Titolo IX);

- rivalsa e la detrazione (Titolo X);

- volume d’affari (Titolo XI);

- obblighi dei soggetti passivi (Titolo XII);

- riscossione, ove sono inclusi la liquidazione e i versamenti (Titolo XIII).

Sono diverse le novità introdotte e in sintesi:

- aggiornamento dei riferimenti normativi per alcune aliquote IVA adottate nel settore dell’edilizia.

- implementate le disposizioni, in tema di IVA, modificative del DPR 633/72, emanate successivamente all’approvazione dello schema di decreto recante il Testo unico e tra queste si evidenzia il il DLgs. 186/2025 Decreto “Terzo settore e IVA” con revisione:

- della materia dei servizi internazionali

- della rettifica della detrazione,

- detrazione per gli enti non commerciali

- e adeguamento del le disposizioni in tema di IVA alla nuova disciplina degli enti del Terzo settore (artt. 3, 4 e 10 del DPR 633/72; Tabella A, parte II-bis).

Testo Unico 2026: i nuovi articoli

Le Entrate tramite la propria rivista FiscoOggi ha pubblicato questa interessante tabella di riepilogo.

Si riportano alcune tematiche di particolare rilevanza ai fini dell’applicazione dell’imposta (prima colonna), segnalando le stesse in base alla normativa in vigore fino al 31 dicembre 2026 (seconda colonna) e ai nuovi riferimenti normativi previsti dal Tu Iva che troveranno applicazione dal 1° gennaio 2027 (terza colonna).Normativa in vigore

fino al 31 dicembre 2026Testo unico IVA

(dal 1° gennaio 2027)Territorialità delle prestazioni di servizi

Articoli da 7-ter a 7-octies del Dpr n. 633/1972

Articoli da 17 a 23 del TU

Operazioni esenti

Articolo 10 del Dpr n. 633/1972

Articolo 37 del TU

Cessioni intracomunitarie di beni

Articolo 41 del Dl n. 331/1993

Articolo 39 del TU

Operazioni di esportazione non imponibili

Articolo 8 del Dpr n. 633/1972

Articolo 45 del TU

Detrazione dell’imposta

Articolo 19 del Dpr n. 633/1972

Articolo 56 del TU

Volume d’affari

Art. 20 del Dpr n. 633/1972

Articolo 62 del TU

Fatturazione delle operazioni e fattura semplificata

Articoli 21 e 21-bis del Dpr n. 633/1972

Articoli 72 e 73 del TU

Certificazione dei corrispettivi

Articolo 12 Dl n. 41/1991

Articolo 84 del TU

Regime speciale dei produttori agricoli e elenco dei prodotti ammessi al regime

Articolo 34 del Dpr n. 633/1972 e Tabella A, Parte I, allegata

Articolo 133 del TU e Tabella A, Parte I, allegata

Beni e servizi soggetti all’aliquota del 4 per cento

Tabella A, Parte II, allegata al Dpr n. 633/1972

Tabella A, Parte II, allegata al TU

Beni e servizi soggetti all’aliquota del 5 per cento

Tabella A, Parte II-bis, allegata al Dpr n. 633/1972

Tabella A, Parte III, allegata al TU

Beni e servizi soggetti all’aliquota del 10 per cento

Tabella A, Parte III, allegata al Dpr n. 633/1972

Tabella A, Parte IV, allegata al TU

Regime del margine ed elenco degli oggetti d’arte, d’antiquariato e da collezione per cui si applica il regime

Articolo 36 del Dl n. 41/1995 e Tabella allegata

Articolo 143 del TU e Tabella D allegata

-

ISA 2026: regole ADE con i dati rilevanti da considerare

Con il Provvedimento n 36467/2026 le Entrate individuano i dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale per il periodo di imposta 2026 e si programmano le revisioni degli indici sintetici di affidabilità fiscale applicabili a partire dal periodo d’imposta 2026.

ISA 2026: regole ADE

Ai sensi dell’articolo 9-bis, comma 4, del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, i dati economici, contabili e strutturali rilevanti per l’applicazione degli indici sintetici di affidabilità per il periodo d’imposta 2026, da dichiarare da parte dei contribuenti interessati, sono:

- quelli individuati nei decreti di approvazione degli indici in vigore per il periodo d’imposta 2025;

- quelli funzionali alla attività di revisione individuati all’interno dei modelli per la comunicazione dei dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale utilizzati per il periodo d’imposta 2024 approvati con Provvedimento del Direttore dell’Agenzia delle entrate n. 131055 del 17 marzo 2025;

- quelli indicati nell’Allegato 1 al presente provvedimento.

In conseguenza delle attività di elaborazione degli indici da applicare a partire dal periodo di imposta 2026, a seguito della relativa approvazione con decreto ministeriale, può essere ridotto il numero dei dati.

Tenuto conto che dal 1° gennaio 2025 è entrata in vigore la nuova classificazione delle attività economiche ATECO 2025, le attività

economiche indicate nel provvedimento, per le quali è prevista la revisione degli indici sintetici di affidabilità fiscale, sono individuate facendo riferimento alla nuova classificazione ATECO 2025.Dato quanto previsto dall’articolo 9-bis, comma 2-bis del citato decreto-legge, l’attività di revisione degli indici sintetici di affidabilità fiscale deve tenere conto di analisi finalizzate alla riorganizzazione e razionalizzazione degli stessi indici per rappresentare adeguatamente la realtà dei comparti economici cui si riferiscono e cogliere le evoluzioni della classificazione delle attività economiche ATECO.

Tenuto conto di quanto indicato al punto precedente e della nuova classificazione delle attività economiche ATECO 2025, entrata in vigore dal 1° gennaio 2025, le attività economiche sono individuate facendo riferimento a tale classificazione.

Gli indici sintetici di affidabilità fiscale, relativi alle attività economiche elencate nell’Allegato 2, sono applicati a partire dal periodo d’imposta 2026, a seguito di approvazione con decreto del Ministro dell’Economia e delle finanze. -

Imposta sostitutiva incrementi retributivi: codice tributo

Con la Risoluzione n 3 del 29 gennaio le Entrate istituiscono i codici tributo per il versamento, mediante il modello F24, dell’imposta sostitutiva sugli incrementi retributivi corrisposti ai lavoratori dipendenti del settore privato

Imposta sostitutiva incrementi retributivi: codice tributo

L’articolo 1, comma 7, della legge 30 dicembre 2025, n. 199 prevede che gli incrementi retributivi corrisposti ai lavoratori dipendenti nell’anno 2026, in attuazione di rinnovi contrattuali sottoscritti dal 1° gennaio 2024 al 31 dicembre 2026, sono assoggettati, salva espressa rinuncia scritta del prestatore di lavoro, a un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali pari al 5 per cento.

L’imposta sostitutiva in argomento si applica soltanto ai lavoratori del settore privato con un reddito di lavoro dipendente, nell’anno 2025, non superiore a 33.000 euro.

Tanto premesso, per consentire ai sostituti d’imposta il versamento, tramite modello F24, della citata imposta sostitutiva, si istituiscono i seguenti codici tributo:- “1075” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti – Sostituto di imposta – articolo 1, comma 7, legge 30 dicembre 2025, n. 199”;

- “1609” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi

corrisposti ai lavoratori dipendenti dovuta in Sicilia e versata fuori regione – Sostituto di imposta – articolo 1, comma 7, legge 30

dicembre 2025, n. 199”; - “1926” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti dovuta in Sardegna e versata fuori regione – Sostituto di imposta – articolo 1, comma 7, legge 30

dicembre 2025, n. 199”; - “1927” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti dovuta in Valle d’Aosta e versata fuori regione – Sostituto di imposta – articolo 1, comma 7, legge 30 dicembre 2025, n. 199”;

- “1310” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti versata in Sicilia, Sardegna e Valle d’Aosta e dovuta fuori dalla regione in cui è effettuato il versamento – Sostituto di imposta – articolo 1, comma 7, legge 30 dicembre 2025, n. 199”.

-

Rottamazione tributi locali:fac-simile di regolamento da IFEL

La legge di bilancio 2026, Legge n. 199 ai commi 102-110, ha introdotto dal 1° gennaio la possibilità per gli enti territoriali quali: regioni, città metropolitane, province e comuni, di disciplinare autonomamente a regime forme di definizione agevolata delle proprie entrate, tributarie e patrimoniali.

Ricordiamo che la norma era stata già inserita nel Decreto legislativo di attuazione della Delega fiscale sulla fiscalità locale e ora diventa immediatamente operante.

Si tratta di una nuova opportunità offerta per la gestione delle entrate locali, idoneo a stimolare la riscossione dei crediti di difficile esigibilità in coerenza con vincoli di bilancio, purché circoscritto a periodi temporali ben definiti, con l’obiettivo ultimo di agevolare il pagamento da parte degli utenti in difficoltà economica ed alleggerire il carico amministrativo.

A tale proposito viene pubblicata una nota di approfondimento sul perimetro applicativo delle definizione agevolata che riguarda IMU, TARI, multe e altri tributi locali (Leggi qui per approfondire) e uno schema di regolamento che gli enti potranno utilizzare per attuare la previsione normativa della legge di bilancio.

Lo schema di regolamento per la rottamazione dei tributi locali che i singoli enti potranno utilizzare anche personalizzandolo, contiene:

- Parte I Definizione agevolata entrate in riscossione coattiva,

- Parte II Definizione agevolata delle liti pendenti

- Parte III Conciliazione agevoalta dei ricorsi

- Parte IV Regolarizzazione omessi versamenti rateali

- Parte V Regolarizzazione omessi versamenti e dichiarazioni

Lo schema è personalizzabile e costituisce un utile strumento attuativo della novità per quei Comuni e altri enti che vorranno renderlo a breve operativo.

Scarica qui il regolamento per la definizione agevolata IMU, TARI e altri tributi.

Allegati: -

TCF: aggiornamento Linee guida ai principi contabili

L'agenzia delle Entrate con il Provvedimento n 33973 del 28 gennaio 2026 hanno approvato ulteriori specifiche istruzioni che integrano le Linee guida in materia di gestione del rischio fiscale per le imprese che aderiscono al regime di adempimento collaborativo.

In sintesi i documenti approvati con il provvedimento forniscono indicazioni operative su due casistiche specifiche:

- la possibilità di retrodatare una Business Combination Under Common Control in ambito IFRS;

- il trattamento contabile e fiscale dei piani di stock option/grant da parte dei soggetti che applicano i principi contabili nazionali.

Nell’ambito della collaborazione tra l’OIC e l’Agenzia delle Entrate, la prima è responsabile unicamente per la parte contabile delle schede, mentre l’Agenzia ne cura gli aspetti fiscali.Le linee guida sono indirizzate alle imprese che intendono aderire all’adempimento collaborativo e che, di conseguenza, necessitano di una certificazione del sistema di controllo del rischio fiscale.

Il regime, istituito nel 2015 e rafforzato con il Dlgs 221/2023, che ha previsto soglie di ingresso progressivamente più basse, si rivolge ai contribuenti dotati di un efficace sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale e consente di avvalersi del dialogo preventivo con l’Agenzia delle Entrate per la gestione di tutte le questioni fiscali ritenute più delicate o incerte.

Il provvedimento va ad integrare il Provvedimento del 10.01.2025 n. 5320 che contine le linee guida per la redazione del documento che disciplina il sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale (c.d. Tax Compliance Model – TCM) e per la compilazione della “Mappa dei Rischi e dei Controlli Fiscali” dei contribuenti appartenenti al settore industriale, oltre a fornire specifiche indicazioni sui controlli e gli adempimenti che ci si attende vengano posti in essere per la certificazione del TCF. Scarica il testo del Provvedimento e Allegati

Le Entrate sinteticamente

TCF: aggiornamento delle linee guida ai principi contabili

In particolare, sono approvate specifiche istruzioni in ordine alla mappatura dei rischi fiscali derivanti dai principi contabili applicati dal contribuente, in attuazione dell’articolo 4, comma 1-quater del decreto legislativo 5 agosto 2015, n. 128.

In particolare si pubblicano i seguenti documenti:

a) “Possibilità di retrodatare una Business Combination Under Common Control in ambito IFRS”;

b) “Trattamento contabile e fiscale dei piani di stock option/grant da parte dei soggetti che applicano i principi contabili nazionali”Le istruzioni suddette integrano le linee guida per la predisposizione di un efficace sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale, approvate con Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 5320 del 10 gennaio 2025.

Ricordiamo che è stato introdotto nell’ordinamento il Regime di adempimento collaborativo al fine di promuovere forme di comunicazione e di cooperazione rafforzata tra l’Amministrazione finanziaria e i contribuenti dotati di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale “TCF”.

Il Regime comporta l’assunzione di impegni sia per l’Agenzia delle entrate sia per i contribuenti ammessi e risponde ad esigenze di certezza e di stabilità nell’applicazione della norma tributaria e di riduzione del contenzioso.

In tale contesto, la legge 9 agosto 2023, n. 111 in un quadro più generale di misure volte a incentivare l’adempimento spontaneo dei contribuenti, ha inteso potenziare il Regime con interventi mirati ad ampliare la platea dei contribuenti eleggibili e a rafforzare ulteriormente gli effetti premiali dell’istituto.

Le previsioni della legge delega sono state attuate con il decreto legislativo 30 dicembre 2023, n. 221 (di seguito, anche, “decreto delegato”) e con decreto legislativo 5 agosto 2024, n. 108 mediante i quali sono state apportate significative modifiche alla disciplina originaria dell’istituto, ponendo, così, le basi per una nuova fase di sviluppo del Regime.

Nell’ambito delle disposizioni del decreto delegato, un rilievo centrale assumono le misure volte a rafforzare l’efficacia del sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale e ad agevolarne l’adozione da parte di una platea sempre più ampia di imprese.

In particolare, l’articolo 1, comma 1, lettera a), del decreto delegato ha modificato l’articolo 4 del decreto e ha previsto a carico degli operatori che intendono aderire al Regime l’obbligo di certificazione del sistema di controllo del rischio fiscale, anche in ordine alla sua conformità ai principi contabili.

Per favorire la transizione da un “Modello Aperto” a un “Modello Certificato” e maggiormente “Standardizzato” è stata, quindi, prevista, al comma 1-quater dell’articolo 4 del decreto, la pubblicazione da parte dell’Agenzia delle entrate di apposite linee guida contenenti indicazioni per la costruzione e aggiornamento di un efficace TCF e per la sua certificazione e attestazione dell’efficacia operativa.

In tale contesto, con Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 5320 del 10 gennaio 2025 sono state approvate le linee guida per la redazione del documento che disciplina il sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale (c.d. Tax Compliance Model – TCM) e per la certificazione del sistema, insieme alle linee guida per la compilazione della Mappa dei rischi e dei controlli fiscali dei contribuenti del settore industriale e con Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 321940 del 7 agosto 2025 sono state approvate le linee guida per la compilazione della Mappa dei rischi e dei controlli fiscali dei contribuenti del settore assicurativo.

Al fine di assicurare l’aggiornamento nel continuo e l’integrazione delle suddette linee guida, con Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 383481 del 10 ottobre 2024 è stato istituito un tavolo tecnico di lavoro, composto da rappresentanti designati dall’Agenzia delle entrate e dall’Organismo Italiano di Contabilità, con compito di curare in particolare la redazione di specifiche istruzioni in ordine alla mappatura e alla gestione dei rischi fiscali derivanti dai principi contabili applicati dal contribuente, da allegare, di volta in volta alle linee guida stesse.

In tale contesto, con Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 321934 del 7 agosto 2025 sono state approvate specifiche istruzioni in ordine alla mappatura dei rischi fiscali derivanti dai principi contabili applicati dal contribuente con riferimento alle seguenti casistiche:a) “Recesso anticipato da un contratto di commodity swap: trattamento contabile e fiscale”;

b) “Trattamento contabile, ai fini delle imposte sui redditi, del corrispettivo per la concessione del diritto di superficie”;

c) “Emissione e chiusura di un prestito obbligazionario convertibile a tasso zero: trattamento contabile e fiscale”.

Il presente provvedimento approva le specifiche istruzioni redatte dai rappresentanti del predetto tavolo tecnico di lavoro, che integrano le linee guida per la predisposizione di un efficace sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale approvate con Provvedimento del Direttore dell’Agenzia delle entrate n. 5320 del 10 gennaio 2025 e con Provvedimento del Direttore dell’Agenzia delle entrate n. 321934 del 7 agosto 2025. -

Decreto PMI: regole dal Governo per accesso ai Mercati UE

Il CdM del 29 gennaio ha approvato uno schema di decreto legislativo per il recepimento della direttiva UE 2024/2811 del Parlamento europeo e del consiglio per rendere i mercati pubblici dei capitali dell'Unione più attraenti e facilitare l'accesso delle PMI.

Decreto PMI: regole dal Governo per accesso ai Mercati UE

Come recita il comunicato stampe dell'Esecutivo datato 29 gennio le misure puntano a liberare risorse e tempo per le aziende, riducendo gli adempimenti formali.

Il Dlgs contenente 4 articoli vuole garantire:

- Supporto alle microimprese: il decreto dedica una sezione specifica alla riduzione degli oneri amministrativi per le piccole realtà aziendali, semplificando gli obblighi di comunicazione e pubblicità relativi agli aiuti di Stato, laddove le informazioni siano già presenti nel Registro Nazionale degli Aiuti (RNA).

- Transizione digitale ed ecologica: per i crediti d’imposta legati a "Transizione 4.0", si semplifica l’iter di certificazione degli investimenti attraverso una maggiore integrazione tra le banche dati del Ministero delle Imprese e del Made in Italy e l’Agenzia delle entrate.

- Infrastrutture e TLC: si potenzia il ricorso alla SCIA (Segnalazione Certificata di Inizio Attività) per l’installazione di reti a banda ultra-larga, facilitando il lavoro degli operatori e accelerando la copertura digitale del Paese.

Si attende il testo definitivo.

-

Canone RAI 2026: tutte le regole per l’esenzione

Gli over 75 anni con reddito inferiore a 8.000 euro possono chiedere l'esenzione del pagamento del canone RAI 2026.

Vediamo tutte le regole per presentare la richiesta

Canone RAI 2026: chi può chiedere l’esenzione

L’esenzione dal versamento del canone viene riconosciuta a specifiche categorie di soggetti, purché presentino una dichiarazione sostitutiva che affermi la presenza di determinate condizioni.

Tra gli aventi diritto alla esenzione vi è chi non possiede un televisore. Tali soggetti hanno tempo fino al prossimo 2 febbraio per presentare la dichiarazione e ottenere l’esonero per tutto il 2026.

Dal 3 febbraio al 30 giugno si apre invece una seconda finestra per ottenere l’esonero per il secondo semestre dell’anno.

Esistono però altri soggetti che possono evitare l’addebito del canone e si tratta di:

- cittadini che abbiano compiuto i 75 anni di età a basso reddito,

- diplomatici e militari stranieri.

L’esonero degli over 75 a basso reddito è concesso alle seguenti condizioni:

- devono avere un reddito annuo proprio e del coniuge non superiore complessivamente a 8mila euro

- non devono avere conviventi titolari di un reddito proprio, salvo la presenza di collaboratori domestici, colf e badanti,

- l’apparecchio televisivo deve essere ubicato nel luogo di residenza

Per essere esonerati dal pagamento del canone tv, gli ultrasettantacinquenni possono presentare una dichiarazione sostitutiva con cui attestano il possesso dei requisiti sopra elencati.

Attenzione al fatto che l’agevolazione spetta:

- per l’intero anno, se il compimento del 75° anno è avvenuto entro il 31 gennaio dell’anno stesso

- solo per il secondo semestre, se il compimento del 75° anno è avvenuto dal 1° febbraio al 31 luglio dell’anno

Se le condizioni di esenzione attestate nella prima dichiarazione sostitutiva restano invariate è possibile fruire dell’esonero anche nelle annualità successive e non occorre presentare una nuova dichiarazione.

Canone RAI 2026: come chiedere l’esenzione

L'esenzione dal pagamento del canone RAI vale per tutto l'anno in cui si fa richiesta e va rinnovata l'anno successivo a meno di certe condizioni.

La domanda deve essere inoltrata all'Agenzia delle Entrate.

I cittadini che non possiedono un apparecchio televisivo dovranno presentare una dichiarazione sostitutiva di non detenzione per evitare l’addebito in bolletta.

Coloro che hanno già compiuto 75 anni e con reddito inferiore agli 8mila euro dovranno inoltrare un'altra dichiarazione con cui attestano il possesso dei requisiti per essere esonerati dal pagamento.

Attenzione, se la richiesta è stata già presentata gli scorsi anni e le condizioni permangono, si potrà beneficiare dell'esenzione automaticamente, senza procedere con la domanda.

Anche diplomatici e militari stranieri dovranno inoltrare l'apposita dichiarazione sostitutiva per non pagare la tassa.

Al fine di presentare la domanda è possibile scaricare il fac simile dal sito delle Entrate, clicca qui per accedere alla modulistica che corrisponde al proprio caso e le relative modalità di presentazione della domanda.

Canone RAI: come richiedere il rimborso se si ha diritto

I cittadini che hanno pagato il canone TV, pur essendo in possesso dei requisiti previsti dalla legge per l'esonero, possono chiederne il rimborso mediante il modello per la richiesta di rimborso che contiene anche la dichiarazione sostitutiva attestante la sussistenza delle condizioni e dei requisiti che danno diritto all’esenzione.

In alternativa, se il canone non dovuto è stato versato mediante la bolletta elettrica, è possibile richiedere il rimborso, dopo aver presentato la dichiarazione sostitutiva che attesta il possesso dei requisiti, utilizzando il modello – pdf che può essere trasmesso anche on line indicando la causale 1.

La dichiarazione sostitutiva e la richiesta di rimborso possono:

- essere spedite a mezzo del servizio postale in plico raccomandato, senza busta, al seguente indirizzo Agenzia delle entrate – Direzione Provinciale I di Torino – Ufficio Canone TV – Casella postale 22 – 10121 Torino (in tal caso va allegata copia di un valido documento di riconoscimento);

- essere trasmesse, firmate digitalmente, tramite posta elettronica certificata all’indirizzo cp22.canonetv@postacertificata.rai.it;

- essere consegnate dall’interessato presso un qualsiasi ufficio territoriale dell’Agenzia delle entrate.

-

L’Ade annuncia novità per i professionisti

Durante il 9° Forum Nazionale dei Commercialisti ed Esperti Contabili organizzato da Italia Oggi il Direttore delle Entrate Carbone ha svelato i nuovi servizi che nel corso del 2026 saranno resi disponibili per i professionisti.

Vediamo alcune delle sue anticipazioni.

L’Ade annuncia novità per i professionisti

Sono diverse le novità che le Entrate metteranno a disposizione di contribuenti e professionisti nel corso del 2026.

Il Direttore Ade Carbone, durante il Forum di italia Oggi ha annunciato alcune novità che vanno dal cassetto fiscale agli appuntamenti pomeridiani riservati ai professionisti.

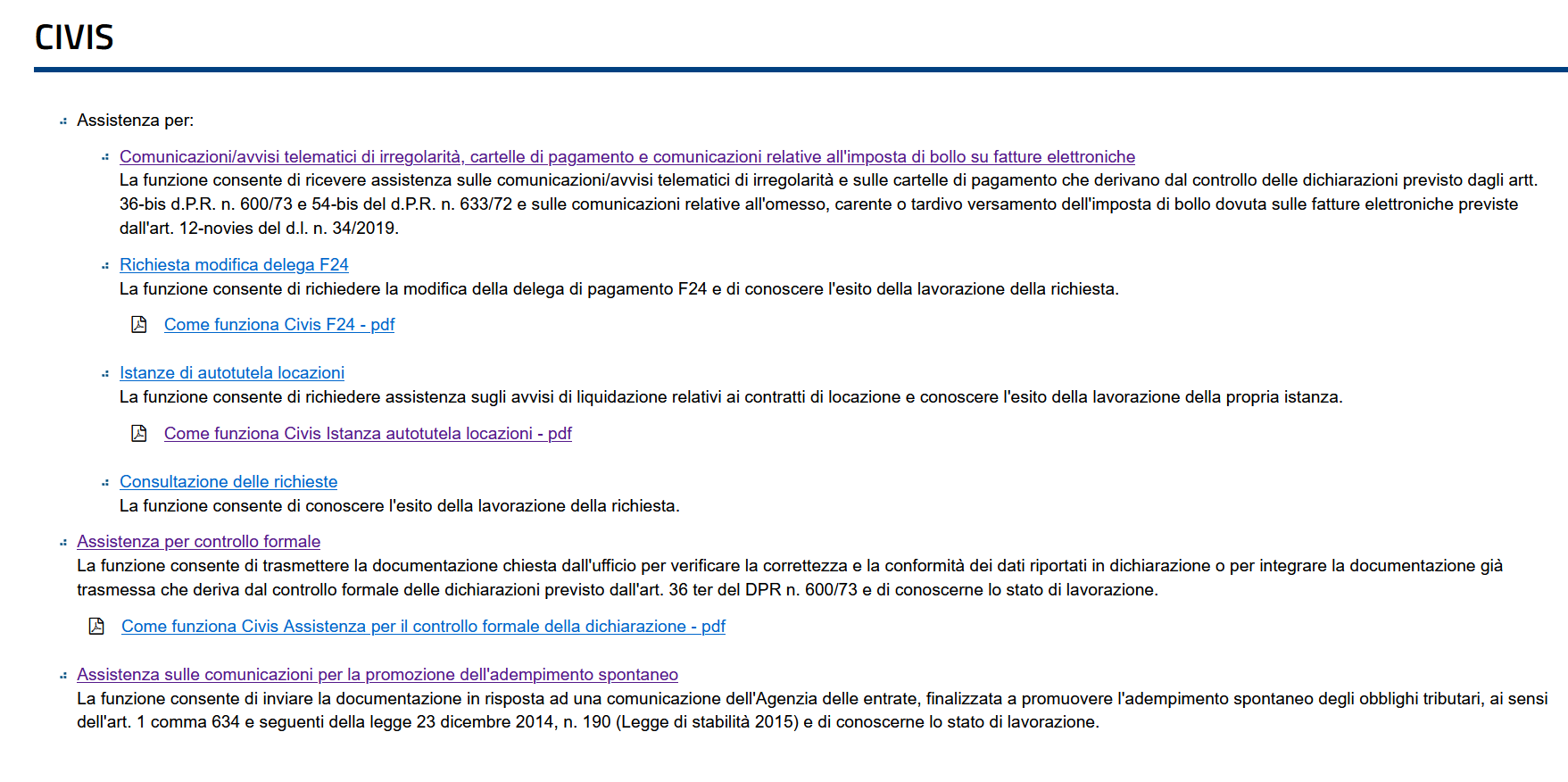

Relativamente al Cassetto Fiscale, il Direttore Carbone ha spieganto che “…entrerà in vigore il civis seconda istanza, cioè la possibilità di richiedere il riesame, da parte del contribuente o del suo professionista, laddove la prima istanza civis non abbia avuto l’esito sperato.”

Ad oggi il serivzio ricordiamolo prevede la possibilità compilando un form disponibile nel cassetto fiscale di replicare a:

Inoltre, in via sperimentale, dovrebbe partire un servizio rivolto ai professionisti che prevede l’apertura pomeridiana degli uffici AdE riservata agli appuntamenti con i professionisti che li richiedono.

In proposito Carbone ha specificato che: “Si tratta dell’apertura di alcuni sportelli che verranno riservati ai professionisti, proprio perché riteniamo che in alcuni casi sia opportuno un confronto diretto tra il contribuente/professionista e il funzionario dell’Agenzia delle Entrate per evitare appunto che non vengano percepite al meglio le istanze presentate dal mondo dei professionisti.”

Il servizio si avvierà solo dopo l’attivazione di tutte le altre soluzioni digitali messe a disposizione dell’Agenzia delle Entrate.

Il Direttore ha anche ricordato che negli ultimi anni l’AdE si è adoperata per snellire e semplificare il rapporto di collaborazione reciproca, tra gli altri ha citato la novità 2025 della Delega Unica, leggi qui, per tutti gli approfodnimenti.