-

Trust estero e cessione quote: chiarimento ADE su norma antielusiva

L'Agenzia delle Entrate, con la Risposta n. 17/2026, torna a occuparsi della complessa fiscalità legata ai trust esteri, affrontando un caso che ruota attorno a un trust svizzero istituito da una madre italiana per finalità successorie.

Il tema centrale è l'applicabilità della norma antielusiva dell'art. 16, co. 1, della L. n. 383/2001 in caso di successiva cessione delle quote distribuite dal trust ai beneficiari.

L'Ade in sintesi ha chiarito che il cittadino italiano residente in Svizzera, proprietario di una partecipazione pari al 60% del capitale di una Srl fiscalmente residente in Italia, se proceda alla cessione delle quote della società prima di cinque anni dalla data dell'attribuzione delle stesse da parte del Trust è tenuto a determinare il reddito diverso di natura finanziaria con gli stessi criteri che avrebbe dovuto seguire la madre.

Vediamo maggiori dettagli

Trust estero e cessione quote: quesiti dell’istante e replica ADE

Il comma 1 dell' art. 16, legge 18 ottobre 2001, n. 383, dispone che il beneficiario di un atto di donazione o di altra liberalità tra vivi, avente ad oggetto valori mobiliari inclusi nel campo di applicazione dell'imposta sostitutiva di cui all' art. 5 del D.Lgs. 21 novembre 1997, n. 461, ovvero un suo avente causa a titolo gratuito, qualora ceda i valori stessi entro i successivi cinque anni, è tenuto al pagamento dell'imposta sostitutiva come se la donazione non fosse stata, con diritto allo scomputo dall'imposta sostitutiva delle imposte eventualmente assolte ai sensi dell'art. 13.

Nel caso di specie l’Amministrazione finanziaria ha schiarito che il cittadino italiano, fiscalmente residente in Svizzera, proprietario di una partecipazione pari al 60% del capitale di una S.r.l. fiscalmente residente in Italia, qualora proceda alla cessione delle quote della società prima dei cinque anni dalla data dell'attribuzione delle stesse da parte del Trust è tenuto a determinare il reddito diverso di natura finanziaria con gli stessi criteri che avrebbe dovuto seguire la madre.

Pertanto, sarà dovuta l'imposta sostitutiva come se il dante causa dell'atto di liberalità avesse compiuto direttamente l'atto a titolo oneroso, determinando l'imposta dovuta secondo le regole ordinariamente previste dal D.Lgs. n. 461/1997 per le cessioni a titolo oneroso.

Conseguentemente, la plusvalenza eventualmente maturata sino alla data dell'attribuzione dovrà essere assoggettata ad imposizione in Italia, tenuto conto della circostanza per cui il dante causa della donazione si deve considerare la madre.

Più in dettaglio, l’istante pone cinque quesiti, collegati all’eventuale cessione delle partecipazioni e all’applicazione della Disposizione antielusiva.

- chiede se la cessione delle nude proprietà rientri nel perimetro dell’articolo, che impone la tassazione come se la donazione non fosse avvenuta se i beni sono ceduti entro 5 anni.

- chiede se il trust svizzero, oggi estinto, possa essere considerato interposto rispetto all’istante, per calcolare il quinquennio dall’attribuzione originaria (2020) e non dalla distribuzione (2022).

- chiede se il dies a quo decorra dal conferimento in trust del 2020 o dalla successiva distribuzione del 2022.

- in subordine, chiede la disapplicazione della norma, ritenendo assente qualsiasi intento elusivo

- e infine chiede se – in caso di applicazione della norma – il trust possa considerarsi il “dante causa”, così da rendere la cessione non imponibile in Italia (essendo il trust residente in Svizzera).

L’Agenzia chiarisce che anche la nuda proprietà di partecipazioni in S.r.l. è oggetto della disposizione antielusiva, poiché rientra nei redditi diversi ex art. 67 TUIR, soggetti a imposta sostitutiva ex art. 5 D.lgs. 461/1997.

L’Agenzia nega che il trust fosse interposto nei confronti dell’istante, perché:

- mancano prove concrete di esercizio dei poteri da parte dell’istante come protector;

- le email presentate dimostrano solo la volontà di smontare il trust, non un controllo sistematico sulla sua gestione.

Al contrario, viene riconosciuta l’interposizione del trust rispetto alla madre.

Ciò significa che l’effettivo “dante causa” non è il trust, ma la madre stessa. Infine il quinquennio, spiega l'ADe, decorre dal 2022.

Di conseguenza, la donazione rilevante ai fini fiscali è avvenuta nel 2022, e non nel 2020 come sostenuto dall’istante.

Pertanto, la cessione delle quote prima del 2027 attiva l’applicazione dell’art. 16 L. 383/2001.

L’Agenzia non ritiene configurabile un’esclusione della norma antielusiva, affermando che la struttura messa in atto (madre, trust svizzero, beneficiari esteri) rientra nelle condotte che la norma vuole colpire, anche se le conseguenze fiscali sono apparse più onerose.

L’ultimo quesito viene assorbito dalle risposte precedenti: il trust non può considerarsi “dante causa”, anche se era fiscalmente residente in Svizzera, perché l’interposizione riconosciuta è con la madre.

Riepilogo del chiarimento ADE

Quesito Risposta ADE Applicabilità della norma Sì, le quote sono soggette all’art. 16, co. 1 Interposizione trust/istante No, non dimostrata Interposizione trust/madre Sì, confermata Decorrenza del quinquennio Dal 2022 Disapplicazione norma Negata Dante causa = trust? No, è la madre

Allegati: -

Custode giudiziario: il documento del CNDCEC

Il Consiglio Nazionale, nel corso della seduta del 18 dicembre 2025, ha approvato il documento “Atti e verbali del custode giudiziario e del professionista delegato alle vendite nell’ambito del processo esecutivo – Formulario”, elaborato dalla Commissione di studio “Esecuzioni mobiliari e immobiliari” nell’ambito dell’Area di delega “Funzioni giudiziarie e ADR”

Il CNDCEC specifica che il Formulario è rivolto ai professionisti che operano nel settore delle esecuzioni immobiliari rivestendo la funzione di custode giudiziario e delegato alle vendite e che, nella pratica quotidiana, hanno bisogno di modelli pronti, sintetici e sicuri sotto il profilo della conformità al rito esecutivo dopo gli interventi della riforma Cartabia e del correttivo di cui al d.lgs. n. 164/2024.

Si vuole facilitare la reperibilità delle formule (per fasi del processo esecutivo e per tipologia di esecuzione), nella prospettiva di una rapida consultazione, senza trascurare esigenze di carattere pratico, tra cui la necessità di uniformarsi alle prassi seguite nei tribunali locali, fornendo un supporto tecnico-professionale che risulti chiaro e coerente con il nuovo quadro processuale.

Il Formulario offre al professionista uno strumento di consultazione rapida, aggiornato e conforme all’attuale diritto processuale, in grado di guidare il professionista nelle diverse fasi dell’esecuzione, mantenendo al contempo la coerenza con le esigenze del processo telematico e con l’evoluzione post Cartabia.

Il docuemnto, composto da cinque sezioni, contiene trentaquattro formule relative a differenti fasi del processo esecutivo.Più nello specifico:

- la prima sezione, in punto di “Custodia” è dedicata all’esaustiva trattazione delle tematiche attinenti alla figura del custode giudiziario;

- la seconda sezione, intitolata “La Delega delle Operazioni di Vendita”, risulta incentrata sulle molteplici dichiarazioni, istanze e avvisi prodromici alla fase della vendita;

- la terza sezione si occupa più nello specifico della “Fase della vendita”

- la quarta sezione relativa a “Il Decreto di Trasferimento”, comprende formule che permettono di individuare, comprendere e trattare

dettagliatamente le modalità del trasferimento con riferimento al saldo del prezzo di aggiudicazione; - la quinta e ultima sezione, relativa a “La Fase Distributiva”, reca le formule, inerenti ai possibili scenari nella redazione del progetto di distribuzione.

Viene segnalato che gli schemi di atti e verbali rappresentano mere tracce a supporto dell’attività dei professionisti delegati e dei custodi giudiziari; essi non hanno in alcun modo contenuto vincolante e dovranno essere utilizzati in modo flessibile e appropriato in relazione alle fattispecie concretamente prospettabili.

-

Esperto composizione negoziata: consultazione sui principi di comportamento

Il Consiglio nazionale dei commercialisti ha posto in pubblica consultazione entro il 16 febbraio i “Principi di comportamento dell’Esperto della composizione negoziata”.

Eventuali osservazioni e commenti possono essere inviati al seguente indirizzo

Esperto composizione negoziata: consultazione sui principi di comportamento

A seguito delle modifiche apportate dal d.lgs. 17 giugno 2022, n. 83 e della definitiva entrata in vigore del d.lgs. 12 gennaio 2019, n. 14, è stato introdotto nel Codice della Crisi d’impresa e dell’insolvenza, lo strumento della Composizione negoziata della crisi d’impresa.

A tal proposito, di rilievo è la figura dell’”Esperto”, nominato dalla Commissione istituita presso la Camera di commercio, industria, artigianato e agricoltura di ciascun capoluogo di regione e delle province autonome di Trento e Bolzano, con il compito di agevolare e facilitare le trattative tra l’impresa che accede alla composizione negoziata e i suoi creditori.

Data la complessità dell’istituto, vi è l'esigenza di disporre di linee guida e standard di comportamento utili a definire modalità operative e modelli virtuosi.

A tal proposito il Consiglio Nazionale dei Commercialisti ha ritenuto opportuno emanare i Principi, finalizzati a fornire ai professionisti chiamati a svolgere il ruolo di Esperto un adeguato supporto nello svolgimento dell’incarico, con riferimento alla migliore prassi professionale.

Il documento rappresenta un organico insieme di Principi a supporto dell’attività dell’Esperto.

Accedi da qui al sito del CNDCEC per tutte le altre info e per scaricare il documento posto in consultazione dal 23 gennaio e fino al 16 febbraio prossimo.

-

Contratti di appalto: l’Ade chiarisce l’applicabilità del bollo

Con la Consulenza Giuridica n 1del 2026 le Entrate chiariscono l'applicabilità dell'imposta di bollo ai contratti di appalto.

In particolare, l'Ade precisa che i contratti richiamati dall’articolo 56, comma 1, lettera a) del Codice dei contratti pubblici (Dlgs 36/2023) non sono completamente esclusi dalla disciplina del bollo, dovendo comunque rispettare principi essenziali, tra cui le forme contrattuali previste dall’articolo 18 del Codice.

La semplificazione del versamento dell'imposta di bollo vale quindi per tutti i contratti specificamente individuati dal Codice.

Contratti di appalto: l’Ade chiarisce l’applicabilità del bollo

L'istante chiedeva se l'imposta di bollo fosse applicabile nei modi e misure stabiliti dall'articolo 18, comma 10 del decreto legislativo 31 marzo 2023, n. 36 alle fattispecie di contratti di appalto escluse dal perimetro delineato dal Codice, con particolare riferimento ai contratti di cui all'articolo 56, comma 1, lettera a) riguardanti i contratti relativi a servizi aggiudicati da una stazione appaltante a un ente che sia una stazione appaltante o un'associazione di stazioni appaltanti in base a un diritto esclusivo di cui esse beneficiano in virtù di disposizioni legislative o regolamentari o di disposizioni amministrative.

Le Entrate dopo una disamina sulla norma relativa all'imposta di bollo, prende in esame le disposizioni del nuovo Codice dei contratti pubblici emanato con il Dlgs n. 36/2023, in linea con i principi stabiliti dalla normativa europea.

Il Codice disciplina in modo dettagliato gli appalti pubblici, cioè i contratti onerosi stipulati per iscritto tra operatori economici e stazioni appaltanti per lavori, forniture o servizi.

In particolare, l’articolo 18, comma 10, stabilisce che l’imposta di bollo dovuta dall’appaltatore è determinata sulla base della tabella allegata, e deve essere versata una sola volta al momento della stipula, in misura proporzionale al valore del contratto.

La norma mira a semplificare e razionalizzare il sistema, rendendo unico e anticipato il pagamento dell’imposta.

Dopo aver richiamato il quadro normativo e di prassi l’Agenzia, precisa che i contratti richiamati dall’articolo 56, comma 1, lettera a) del Codice dei contratti pubblici (Dlgs 36/2023) non sono completamente esclusi dalla sua disciplina, dovendo comunque rispettare principi essenziali, tra cui le forme contrattuali previste dall’articolo 18 del Codice.

Conclude che la semplificazione del versamento dell'imposta di bollo vale quindi per tutti i contratti specificamente individuati dal Codice.

Allegati: - Senza categoria

Innovazione industriale 2026: fondo perduto con domande entro il 18.02

Il MIMIT ha reso noto che fino alle ore 18.00 del 18 febbraio è possibile presentare domande per accedere ai 731 milioni di euro di contributi a fondo perduto messi a disposizione a sostegno dei progetti di innovazione industriale di aziende e centri di ricerca.

Il Ministro Urso ha dichiarato in merito che: “Con questa misura mettiamo a disposizione di imprese e centri di ricerca risorse significative per rafforzarne la competitività sui mercati internazionali, puntando sull’innovazione tecnologica nei settori strategici del Made in Italy”.

Innovazione industriale 2026: i beneficiari del fondo perduto

Il provvedimento, previsto dal decreto ministeriale del 4 settembre 2025, stanzia la somma di 731 milioni di euro, suddivisi in

- 530 milioni per i progetti relativi a:

- automotive e trasporti,

- materiali avanzati, robotica e semiconduttori,

- 201 milioni per tecnologie quantistiche, reti di telecomunicazione, cavi sottomarini, realtà virtuale e aumentata.

Possono accedere alle agevolazioni aziende di qualsiasi dimensione, con almeno due bilanci approvati, che operino nei settori industriale e dei trasporti, centri di ricerca e imprese di servizi.

È consentito presentare anche progetti congiunti tra più soggetti, fino a un massimo di cinque.

Innovazione industriale 2026: cosa finanzia

La misura finanzia progetti riguardanti attività di ricerca industriale e di sviluppo sperimentale finalizzate alla realizzazione di nuovi prodotti, processi o servizi o al notevole miglioramento di prodotti, processi o servizi esistenti nell’ambito di specifiche aree di intervento individuate all’allegato n. 2 ed all’allegato n. 3 al decreto ministeriale 4 settembre 2025, riconducibili al comparto manufatturiero ed al settore digitale e delle telecomunicazioni.

Le iniziative agevolabili devono prevedere spese e costi ammissibili non inferiori a 5 milioni di euro e non superiori a 40 milioni di euro, avere una durata non inferiore a 18 mesi e non superiore a 36 mesi ed essere avviati successivamente alla presentazione della domanda di agevolazione.

Le agevolazioni sono concesse nella forma del contributo diretto alla spesa e, ove richiesto, del finanziamento agevolato, nei limiti delle intensità massime di aiuto, comprensive delle eventuali maggiorazioni, stabilite dagli articoli 4 e 25 del regolamento GBER, a valere sulle risorse messe a disposizione dalle amministrazioni sottoscrittrici dell’Accordo per l’innovazione, nei limiti di una intensità d’aiuto calcolata sul totale dei costi e delle spese ammissibili di progetto, articolata sulla base della dimensione del soggetto proponente:

- 45 per cento per le imprese di piccola dimensione;

- 35 per cento per le imprese di media dimensione;

- 25 per cento per le imprese di grande dimensione.

Il finanziamento agevolato, qualora richiesto, è concedibile esclusivamente alle imprese e nel limite massimo del 20 per cento del totale dei costi ammissibili di progetto.

Per gli Organismi di ricerca, le agevolazioni sono concesse esclusivamente nella forma di contributo diretto alla spesa, per una percentuale nominale pari al 50 per cento dei costi e delle spese ammissibili per attività di ricerca industriale e pari al 25 per cento dei costi e delle spese ammissibili di sviluppo sperimentale.

Le intensità di aiuto possono, inoltre, essere aumentate per ciascun soggetto proponente, di 15 punti percentuali se è soddisfatta almeno una delle seguenti condizioni:

- il progetto di ricerca e sviluppo prevede la collaborazione effettiva tra imprese di cui almeno una è una PMI e non prevede che una singola impresa sostenga da sola più del 70 (settanta) per cento dei costi ammissibili;

- il progetto di ricerca e sviluppo è interamente realizzato nei territori delle regioni meno sviluppate;

- il progetto di ricerca e sviluppo prevede la collaborazione effettiva tra un'impresa e uno o più Organismi di ricerca e di diffusione delle conoscenze, nell'ambito del quale tali Organismi di ricerca sostengono almeno il 10 (dieci) per cento dei costi ammissibili e hanno il diritto di pubblicare i risultati della propria ricerca.

Accondri di innovazione 2026: come funziona

Ai fini dell’accesso alle agevolazioni è necessario che sia definito l’Accordo per l’innovazione tra il Ministero, i soggetti proponenti e le eventuali amministrazioni pubbliche interessate al cofinanziamento dell’iniziativa, che hanno sottoscritto un Accordo quadro ai sensi dell’articolo 7 del citato decreto ministeriale.

Per l’attivazione della procedura diretta alla definizione dell’Accordo per l’innovazione i soggetti proponenti devono presentare la domanda di agevolazioni corredata della scheda tecnica, del piano di sviluppo del progetto e, nel caso di progetto proposto congiuntamente da più soggetti, del contratto di collaborazione.

Il Soggetto gestore, una volta approvate dal Ministero le graduatorie di ammissione dei progetti, provvede all’istruttoria amministrativa, finanziaria e tecnica, sulla base della documentazione presentata dei progetti in posizione utile nelle suddette graduatorie. In tale ambito, in particolare, valuta:

- le caratteristiche tecnico-economico-finanziarie e di ammissibilità del soggetto proponente;

- la coerenza del progetto con le finalità dichiarate e con quelle di cui al presente decreto;

- la conformità del progetto alle disposizioni nazionali ed europee di riferimento;

- la fattibilità tecnica, la sostenibilità economico-finanziaria, la qualità tecnica e l’impatto del progetto di ricerca e sviluppo e la sussistenza delle condizioni di ammissibilità dello stesso;

- la pertinenza e la congruità delle spese e dei costi previsti dal progetto di ricerca e sviluppo.

Nel caso in cui le valutazioni istruttorie si concludano con esito positivo si procede alla definizione dell’Accordo per l’innovazione tra il Ministero, i soggetti proponenti e le eventuali amministrazioni pubbliche che hanno sottoscritto un Accordo quadro.

Successivamente alla stipula dell’Accordo, i soggetti proponenti sono tenuti a presentare la documentazione utile alla definizione del decreto di concessione.

- 530 milioni per i progetti relativi a:

-

Comunicazioni ENEA 2026: il via dal 22 gennaio

L'ENEA con un avviso pubblicato sul proprio portale informa del fatto che a partire dal 22 gennaio 2026 è operativo il portale aggiornato bonusfiscali.enea.it per la trasmissione dei dati degli interventi con data di fine lavori nel 2025 e 2026.In particolare si tratta degli interventi che accedono alle detrazioni fiscali di Ecobonus (legge 296/2006 e art. 14 del D.L. 63/2013) e Bonus Casa(art. 16 bis del DPR 917/86 e art. 16 del DL 63/2013).

Attenzione al fatto che è possibile accedere al servizio online solo autenticandosi tramite SPID di persona fisica o CIE.

L'ENEA ha specificato che il conteggio dei 90 giorni per la trasmissione dati decorre dal 22 gennaio 2026:

- per gli interventi conclusi tra il 1° gennaio 2026 e la data di messa on line del portale (22 gennaio);

- per i lavori conclusi nel 2025 ma con parte delle spese da detrarre sostenute nel 2026.

ENEA ha attivato, per richieste di tipo tecnico, un assistente virtuale che risponde in tempo reale ai quesiti.

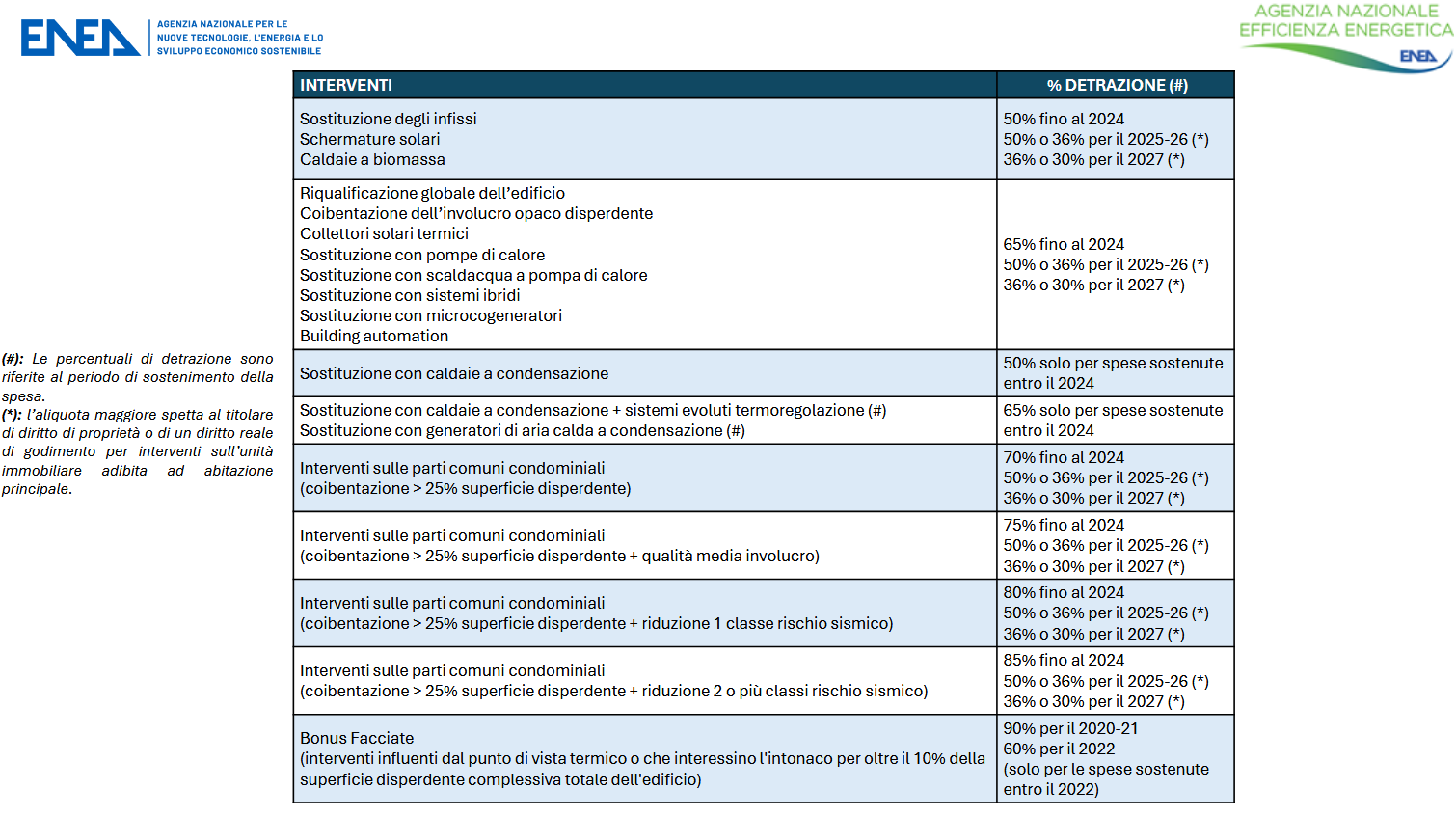

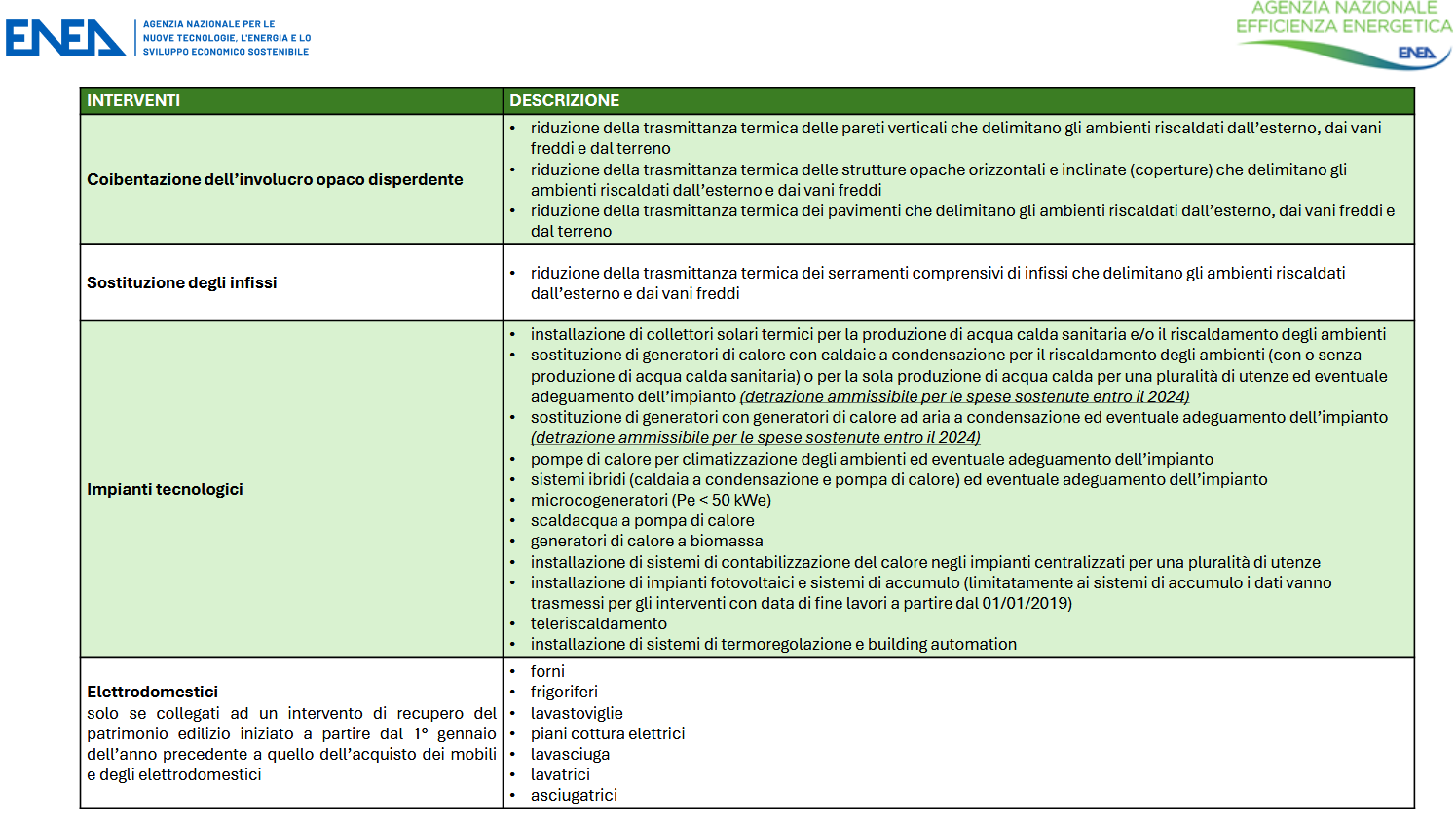

Interventi ammessi all’ecobonus

L'ENEA ha reso disponibile la seguente tabella di riepilogo per gli interventi ammessi alla agevolazione

Interventi ammessi al bonus casa

L'ENEA ha reso disponibile la seguente tabella di riepilogo per gli interventi ammessi alla agevolazione

-

Impatriati ex frontalieri: nuovi chiarimenti dall’Agenzia

Il nuovo regime agevolativo per i lavoratori impatriati continua a generare quesiti applicativi di rilievo per datori di lavoro e consulenti, soprattutto nei casi in cui il rientro in Italia avvenga dopo un periodo di residenza fiscale all’estero, ma con attività lavorativa già svolta nel territorio nazionale.

Un recente chiarimento dell’Amministrazione finanziaria nella Risposta 12 del 20 gennaio 2026 affronta il caso del lavoratore che, pur avendo trasferito la residenza all’estero, ha continuato a prestare la propria attività in Italia come frontaliero, per poi rientrare stabilmente nel territorio dello Stato.

Ti puo interessare leggere anche Frontalieri Italia svizzera ratificato l'accordo Tutte le regole

Il caso in esame

La fattispecie esaminata riguarda un lavoratore dipendente che, dopo essersi trasferito all’estero e aver acquisito la residenza fiscale fuori dall’Italia, ha continuato a svolgere quotidianamente la propria attività lavorativa presso una sede italiana del datore di lavoro.

Durante il periodo di permanenza all’estero, il soggetto ha adempiuto agli obblighi dichiarativi nel Paese di residenza, mantenendo tuttavia un legame professionale costante con il territorio italiano. In prossimità del rientro definitivo in Italia, il lavoratore ha chiesto se tale circostanza potesse precludere l’accesso al nuovo regime agevolativo per i lavoratori impatriati previsto dall’articolo 5 del decreto legislativo 27 dicembre 2023, n. 209, come modificato dalla legge 23 settembre 2025, n. 132.

Il dubbio interpretativo si è concentrato, in particolare, sul requisito della pregressa residenza all’estero e sulla rilevanza del luogo di svolgimento dell’attività lavorativa nel periodo antecedente al rientro.

La decisione dell’Agenzia

Nel chiarire il caso, l’Amministrazione finanziaria ha ribadito che la disciplina agevolativa richiede la verifica di presupposti oggettivi e soggettivi ben definiti, tra cui l’effettivo trasferimento della residenza fiscale e il rispetto del periodo minimo di permanenza all’estero.

È stato precisato che la norma non introduce alcuna preclusione legata al luogo di svolgimento dell’attività lavorativa durante il periodo di residenza estera, purché risulti soddisfatto il requisito temporale della non residenza fiscale in Italia.

Tale impostazione risulta coerente con l’orientamento della giurisprudenza di legittimità, secondo cui le agevolazioni fiscali devono essere interpretate in modo conforme alla ratio incentivante della norma, valorizzando la sostanza economica delle situazioni e non elementi meramente formali.

In questa prospettiva, anche la Corte di cassazione ha più volte affermato che, in assenza di espresse limitazioni normative, non possono essere introdotti vincoli ulteriori rispetto a quelli previsti dal legislatore.

L’interpretazione fornita consente dunque di ritenere ammissibile l’accesso al regime agevolato anche per i lavoratori che abbiano operato come frontalieri, a condizione che siano rispettati tutti gli altri requisiti richiesti, inclusi quelli relativi alla qualificazione professionale e alla durata del periodo di residenza estera.

Per i datori di lavoro e i consulenti, il chiarimento rappresenta un punto di riferimento operativo importante nella gestione dei rientri dall’estero e nella corretta applicazione delle agevolazioni fiscali connesse, riducendo il rischio di contenzioso e favorendo una pianificazione più consapevole dei rapporti di lavoro agevolati

-

Bonus mobili ed elettrodomestici 2026: la nuova guida ADE

Le Entrate pubblicano la nuova Guida 2026 sul bonus mobili ed elettrodomestici.

L’ultima legge di bilancio infatti ha prorogato la possibilità di usufruire dell’agevolazione anche per l’anno 2026 (articolo 1, comma 22, legge n. 199/2025).

Il bonus è una detrazione che si ottiene indicando le spese sostenute nella dichiarazione dei redditi (modello 730 o modello Redditi persone fisiche) e spetta unicamente al contribuente che usufruisce della detrazione per le spese di intervento di recupero del patrimonio edilizio. Per esempio, se le spese per ristrutturare l’immobile sono state sostenute soltanto da uno dei coniugi e quelle per l’arredo dall’altro, il bonus per l’acquisto di mobili ed elettrodomestici non spetta a nessuno dei due.

Bonus mobili ed elettrodomestici 2026: la nuova guida ADE

Il bonus mobili consiste nella possibilità di usufruire di una detrazione Irpef del 50% per l’acquisto di mobili e di grandi elettrodomestici, per i quali sia prevista l’etichetta energetica:

- di classe non inferiore alla classe A per i forni,

- alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie,

- alla classe F per i frigoriferi e i congelatori.

Anche per il 2026 la detrazione Irpef del 50% va calcolata su un tetto massimo di spesa di 5mila euro e ripartita fra gli aventi diritto in dieci quote annuali di pari importo.

Sono agevolabili le spese per l’acquisto di mobili ed elettrodomestici destinati ad arredare un immobile già oggetto di interventi di recupero del patrimonio edilizio, sia su singole unità immobiliari residenziali che su parti comuni (ma in questo caso solo per i beni acquistati e destinati ad arredare queste parti, come la guardiola o l’appartamento del portiere del condominio).

La proroga comporta che, per gli acquisti effettuati nel 2026, il beneficio spetti a condizione che gli interventi edilizi siano iniziati a partire dal 1° gennaio 2025.

La detrazione non utilizzata o fruita soltanto in parte è legata al beneficiario e non all’immobile:

- non si trasferisce né in caso di decesso del contribuente né in caso di cessione dell’immobile oggetto di intervento di recupero edilizio.

Rispetto al 2025, restano sostanzialmente invariati i soggetti beneficiari, le condizioni di accesso al bonus e le modalità di fruizione dell’agevolazione.

Bonus mobili 2026: gli interventi edilizi per avere la detrazione

Per avere il bonus mobili 2026:

- manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su singoli appartamenti. I lavori di manutenzione ordinaria su singoli appartamenti (per esempio, tinteggiatura di pareti e soffitti, sostituzione di pavimenti, sostituzione di infissi esterni, rifacimento di intonaci interni) non danno diritto al bonus

- ricostruzione o ripristino di un immobile danneggiato da eventi calamitosi, se è stato dichiarato lo stato di emergenza

- restauro, risanamento conservativo e ristrutturazione edilizia, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie che entro 18 mesi dal termine dei lavori vendono o assegnano l’immobile

- manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su parti comuni di edifici residenziali.

-

Requisito numerico per EPS: chiarimenti del Ministero

Con Nota n 593 del 16 gennaio il Ministero del Lavoro ha chiarito i requisiti numerici per la qualifica degli EPS nell'ambito degli anti del Terzo Settore.

Requisito numerico min per ETS: chiarimenti del Ministero

La nota n 593 del 16 gennaio pubblicata sul sito del Ministero del Lavoro prevede che gli enti di promozione sportiva (Eps) e relativi comitati, rispettino obbligatoriament il requisito numerico minimo delle 7 persone fisiche o 3 associazioni di promozione sociale per mantenere la relativa qualifica.

La nota evidenzia che l’art. 35 del CTS contiene varie disposizioni:

- Il comma 1 individua, per tutte le APS, un numero minimo di associati, non inferiore a sette persone fisiche o tre associazioni di promozione sociale; nel caso che il numero degli associati così individuato, che deve sussistere al momento della costituzione o – secondo una interpretazione evolutiva – al momento in cui l’ente delibera di conformarsi quale associazione di promozione sociale (vedi in proposito la nota direttoriale 4995 del 28 maggio 2019), divenga inferiore ai limiti di tale comma, deve essere reintegrato entro un anno; in mancanza, l’ente perde la qualifica di APS nel caso in cui non scelga di rimanere iscritto al RUNTS in diversa sezione (comma 1 bis);

- Il comma 3 consente alle APS, qualora sia previsto espressamente dai relativi statuti, di ammettere nella loro base associativa “altri enti del Terzo settore o senza scopo di lucro” purché il loro numero non sia superiore al 50% del numero di APS associate. Si tratta di una disposizione volta a salvaguardare la profilazione soggettiva che caratterizza le APS. In caso di enti a composizione mista (persone fisiche ma anche enti) la percentuale non dovrà essere calcolata tenendo conto anche delle persone fisiche, ma esclusivamente degli enti; se così non fosse, infatti, la disposizione sarebbe agevolmente eludibile.

- Il comma 4 prevede – a beneficio degli enti di promozione sportiva previamente riconosciuti dal CONI – l’inapplicabilità del comma 3 (ovvero l’irrilevanza del limite proporzionale ivi previsto per le associazioni composte da enti) a condizione che associno almeno 500 APS.

La deroga di cui al comma 4 trova la propria ratio nella particolare definizione e disciplina degli EPS riconosciuti dal CONI contenuta nell’ordinamento sportivo: ai sensi dell’articolo 26 e ss. dello Statuto del CONI (come da ultimo approvato con DPCM 20 dicembre 2023, disponibile al seguente indirizzo: https://www.gazzettaufficiale.it/eli/id/2023/12/30/23A07200/SG), gli EPS, volti alla promozione e organizzazione di attività fisico-sportive con finalità ricreative e formative, prive di fini di lucro e rispettose dei principi di democrazia interna e di pari opportunità, presenti in maniera organizzata, se a carattere nazionale, in almeno 15 regioni e 70 province, associano non meno di 1.000 tra associazioni sportive dilettantistiche e società sportive dilettantistiche, con un numero di iscritti non inferiore a 100.000.

I comitati regionali e provinciali costituiscono strutture territoriali degli Enti.

In sostanza il legislatore del Codice ha individuato regole differenziate in favore della limitata categoria degli EPS riconosciuti dal CONI, in ragione della disciplina recata da un ordinamento coesistente, per ragioni di coordinamento complessivo e di tenuta del sistema, secondo criteri di ragionevolezza e proporzionalità.

La Direzione del vministero si era già pronunciata sull’applicabilità della deroga prevista in favore degli EPS dal comma 4 dell’art. 35 anche alle rispettive articolazioni territoriali.

Infatti, la caratterizzazione territoriale dei comitati regionali e provinciali degli EPS comporta che ciascuno di essi condivida con l’ente nazionale di cui fa parte una porzione di base associativa specifica e geograficamente individuata, giustificando, in sede locale, l’applicazione di una disposizione funzionale al dispiegarsi delle caratteristiche peculiari dell’ente nazionale (naturalmente laddove esso soddisfi complessivamente il requisito previsto delle 500 APS).

In concreto, le suddette APS computate su base nazionale potrebbero risultare distribuite in maniera disomogenea all’interno delle basi associative dei singoli comitati territoriali.

Tale disomogeneità non può tuttavia spingersi al punto da consentire al comitato, che in quanto articolazione territoriale di un EPS si configura a sua volta come associazione di enti, di conseguire la qualifica di APS senza raggiungere il numero minimo di APS associate previsto dall’art. 35 comma 1.

Per tale disposizione, infatti, applicabile indistintamente a tutte le associazioni di promozione sociale e ferma la possibilità di beneficiare del limitato periodo di “salvaguardia” del comma 1 bis – non è prevista alcuna deroga.

Si ritiene pertanto corretta l’interpretazione prospettata dagli Uffici in indirizzo secondo cui pur beneficiando le articolazioni territoriali degli Enti di Promozione Sportiva (EPS), ai sensi dell’art. 35, comma 4 CTS, della deroga al requisito numerico dei 500 associati richiesto per le APS, resta fermo l’obbligo di conformità ai requisiti sostanziali di cui al comma 1 del medesimo articolo 35, necessari

alla loro qualificazione come Associazioni di Promozione Sociale.

Allegati: -

Piano gestione rischi in agricoltura 2026: le nuove regole

Pubblicato in GU n 14 del 19 gennaio il Decreto 22 dicembre 2025 con il Piano della gestione rischi in agricoltura 2026.

Il provvedimento contiene 5 articoli con le nuove regole in vigore dal 2026.

Il Piano disciplina il sostegno pubblico alla gestione del rischio in agricoltura sugli interventi ex ante per la campagna 2026 e i criteri e le modalità d'intervento del Fondo Agricoltura di cui all'art. 1, comma 515, della legge 234 del 2021, ai sensi di quanto disposto dal decreto legislativo 29 marzo 2004, n. 102; dal regolamento (UE) 2021/2115 e dal Piano strategico della PAC (PSP) 2023-2027.

Il sostegno pubblico alle misure di aiuto nazionali, complementari a quelle previste dal regolamento (UE) 2021/2115, è attuato nei limiti delle risorse disponibili in bilancio stanziate nello stato di previsione del Ministero dell'agricoltura, della sovranità alimentare e delle foreste ai sensi decreto legislativo 29 marzo 2004, n. 102.Il Piano si applica alla campagna 2026; le relative disposizioni continuano ad applicarsi alla campagna successiva qualora entro il 30 novembre 2026 non sia approvato un nuovo Piano.

Polizze assicurative

In particolare con l'articolo 2 si prevede che sono ammissibili al sostegno pubblico, nei limiti e secondo le modalita' stabilite dal Piano, i premi delle polizze assicurative agevolate stipulate a copertura di produzioni vegetali e animali, strutture aziendali e allevamenti zootecnici con compagnie di assicurazione che operano nell'ambito del sistema di gestione del rischio – SGR, a seguito di sottoscrizione di apposito accordo con il Ministero dell'agricoltura, e l'Agenzia per le erogazioni in agricoltura – Agea ; in caso di polizze collettive, anche l'Organismo collettivo di difesa di riferimento deve risultare abilitato ad operare nel sistema tramite sottoscrizione di apposito accordo con il Ministero ed Agea; nelle more della sottoscrizione degli accordi, ferme restando tutte le altre condizioni, si considerano agevolabili anche le polizze o i certificati di polizza emessi prima della predetta sottoscrizione.

Gli accordi disciplinano le informazioni accessibili e i relativi criteri di utilizzo, oltre che le specifiche in merito ai dati da trasmettere al sistema di gestione del rischio – SGR.

In caso di andamento climatico anomalo, ovvero per cause impreviste e non prevedibili, i termini di sottoscrizione delle polizze assicurative o dei certificati in caso di polizze collettive riportati nel piano possono essere differiti, con provvedimento del direttore della Direzione generale dello sviluppo rurale, per il tempo strettamente necessario a consentire agli agricoltori la stipula e comunque per un periodo non superiore a dieci giorni.

Le polizze devono essere trasmesse al sistema SGR entro i termini stabiliti con successivo provvedimento del direttore della Direzione generale dello sviluppo rurale.

La mancata trasmissione, ovvero la trasmissione parziale dei bollettini e dei risarcimenti entro ulteriori trenta giorni dai termini stabiliti dal Piano, comporta la revoca per la compagnia di assicurazione della possibilita' di operare nell'ambito del sistema SGR.Fondi di mutualità

In caso di andamento climatico anomalo, ovvero per cause impreviste e non prevedibili, i termini di sottoscrizione delle coperture mutualistiche riportati nel Piano possono essere differiti, con provvedimento del direttore della Direzione generale dello sviluppo rurale, per il tempo strettamente necessario a consentire agli agricoltori l'adesione alla copertura e comunque per un periodo non superiore a dieci giorni.

Per i Fondi di mutualità danni, la mancata trasmissione, ovvero la trasmissione parziale dei bollettini e dei risarcimenti entro ulteriori trenta giorni dai termini stabiliti dal Piano, comporta la revoca del riconoscimento.