-

IVA Deposito Carburanti: come recuperare le eccedenze versate

Nell' interpello n 100 del 3 maggio le entrate replicano ad un società ALFA, che svolge attività di commercio all'ingrosso e al dettaglio di carburanti.

In particolare, acquista gasolio per autotrazione, che viene immesso in un deposito fiscale.

Durante l'atto dell'acquisto di questo gasolio, non viene addebitata l'IVA (ex art 1 Legge n 205/2017), che viene poi versata cumulativamente in base ai prodotti che prevede di estrarre dal deposito per la vendita ai suoi clienti, ossia, il versamento è effettuato con il modello F24 Elide, utilizzando il codice tributo “6044”.

Solo dopo aver pagato l’imposta la società estrae il prodotto e lo vende ai propri clienti addebitando l’Iva.

Essa ha posto due domande riguardo alla gestione dell'IVA per i prodotti energetici immessi in consumo da un deposito fiscale:

- come recuperare l'IVA che è stata versata anticipatamente utilizzando il codice tributo 6044.

- come comportarsi nel caso in cui, alla fine dell'anno, l'IVA versata con il codice 6044 sia superiore a quella effettivamente dovuta per l'estrazione dei prodotti dal deposito.

Recupero IVA in eccesso nella vendita di carburante di un deposito

L'Agenzia delle Entrate risponde alla domanda chiarendo come gestire il recupero dell'IVA e l'eventuale eccedenza pagata alla fine dell'anno, ribadendo l'importanza di un adeguato tracciamento e documentazione per la corretta gestione dell'IVA nelle operazioni che coinvolgono depositi fiscali e la necessità di seguire le procedure specifiche per eventuali richieste di rimborso.

Viene chiarito che la pratica di emettere autofatture al momento dell'estrazione dei prodotti dal deposito fiscale, messa in atto dall'istate, è corretta per detrarre l'IVA versata.

Queste autofatture devono essere annotate nel registro degli acquisti, e il credito IVA sorto dal versamento anticipato deve essere gestito contabilmente.

Viene specificato che il credito d'imposta risultante da un versamento cumulativo, quando l'IVA versata è superiore a quella dovuta sui prodotti effettivamente estratti, non può essere immediatamente recuperato tramite dichiarazione annuale come proposto dall'istante.

Invece, il credito dovrebbe essere utilizzato per le immissioni in consumo o estrazioni nei periodi d'imposta successivi, fino ad esaurimento dello stesso.

Solo se si dimostra che non ci sono ulteriori prodotti da estrarre e che i rapporti con il gestore del deposito sono conclusi, si potrebbe avanzare una richiesta di rimborso per l'IVA versata in eccedenza, secondo le procedure legali stabilite.

Allegati: -

Brexit e rimborsi IVA: valgono le regole per i paesi UE

Con Risoluzione n 22 del 2 maggio le Entrate chiariscono alcune aspetti dei rimborsi IVA con il regno unito dopo la Brexit e a seguito dell'accordo di reciprocità tra la Repubblica italiana e il Regno Unito di Gran Bretagna e di Irlanda del Nord ai fini dei rimborsi IVA (articolo 38-ter del D.P.R. 26 ottobre 1972, n. 633).

Come richiedere i rimborsi IVA dopo la Brexit

Con l’uscita dall’Unione europea, dal 1° febbraio 2020 il Regno Unito di Gran Bretagna e Irlanda del nord è considerato Paese terzo rispetto alla Ue, ma per un periodo di transizione che è terminato il 31 dicembre 2020, ai fini doganali, Iva e accise ha continuato a operare come Stato membro.

In particolare, durante il periodo di transizione, per i soggetti stabiliti nel Regno Unito trovava applicazione l’articolo 38-bis del D.P.R. 26 ottobre 1972, n. 633, rubricato “Esecuzione dei rimborsi a soggetti non residenti stabiliti in un altro Stato membro della Comunità”, che detta i limiti e le modalità di rimborso IVA in ipotesi di soggetti stabiliti in uno Stato appartenente all’Unione europea e privi di stabile organizzazione in Italia.

A decorrere dal 1° gennaio 2021, il Regno Unito non fa più parte del territorio doganale e IVA dell’Unione europea.

In tale contesto, è stato stipulato un accordo di reciprocità tra l’Italia e il Regno Unito, mediante scambio di Note Verbali dei rappresentanti dei due Paesi, entrato in vigore il 7 febbraio 2024.

I Governi dei due Stati dichiarano di ritenere formalmente sussistenti i presupposti giuridici per il riconoscimento della condizione di reciprocità ai fini dell’erogazione del rimborso IVA per gli acquisti effettuati dagli operatori italiani sul territorio britannico e dagli operatori britannici sul territorio italiano, nell’ambito delle loro attività, a partire dal 1° gennaio 2021, rilevato che il Regno Unito non ha mai interrotto l’erogazione dei rimborsi agli operatori italiani.

I rappresentanti dei due Stati precisano, poi, che l’accordo di reciprocità sarà attuato nel rispetto delle legislazioni britannica e italiana, nonché del diritto internazionale applicabile e, con riferimento alla posizione dello Stato italiano, degli obblighi derivanti dall’appartenenza all’Unione europea, non comportando oneri aggiuntivi a carico dei bilanci previsti dalla normativa vigente di entrambi i PaesiPertanto, relativamente alle operazioni effettuate dal 1° gennaio 2021 con il Regno Unito è applicabile l’articolo 38-ter del D.P.R. n.633/1972 ai fini dell’erogazione dei rimborsi IVA e pertanto:

- i soggetti stabiliti in Italia possono proporre istanza di rimborso IVA al Regno Unito in conformità alla normativa ivi vigente;

- i soggetti stabiliti nel Regno Unito possono avanzare richiesta di rimborso IVA al ricorrere dei presupposti di cui all’articolo 38-ter che, a sua volta, rinvia al primo comma dell’articolo 38-bis, comma 1 del D.P.R. n. 633/1972. L’istanza di rimborso deve essere presentata secondo le modalità stabilite dall'ADE con il Provvedimento del Direttore dell’Agenzia delle entrate del 1° aprile 2010 con regole e modello.

-

Nota di credito: lo storno della fattura di acconto

La Corte di Cassazione, con l’ordinanza numero 22996 pubblicata il 28 luglio 2023, prende in esame la situazione in cui, a fronte di un anticipo ricevuto per una futura fornitura, una società emette una fattura di acconto sottoposta a IVA.

In una fase successiva, nel momento in cui tale operazione effettivamente non si realizza, la medesima società rimborsa all’acquirente il corrispettivo versato e recupera l’imposta emettendo una nota di credito.

L’Agenzia delle Entrate contesta l’emissione della nota di credito con recupero dell’imposta, in quanto, ad avviso del contestatore, la fattispecie realizzava una operazione finanziaria esclusa dal perimetro dell’imposta, invece che una operazione imponibile.

La Corte di Cassazione spiega che il versamento di un acconto sul prezzo pattuito su una operazione soggetta a IVA, costituisce una operazione imponibile ai sensi dell’articolo 6 comma 4 del DPR 633/1972.

In conseguenza di ciò, al venir meno dell’operazione, in una fase successiva, il soggetto passivo, contestualmente alla restituzione dell’importo versato alla controparte, potrà emettere una nota di credito e recuperare l’imposta, al realizzarsi dei requisiti previsti dall’articolo 26 del DPR 633/1972.

Del resto anche l’Agenzia delle Entrate, con la Risposta a interpello numero 488 del 5 ottobre 2022, spiegava che la fattura di acconto doveva essere emessa con la medesima aliquota prevista per la fattura dell’operazione principale, prevedendo la possibilità di stornare l’eventuale eccedenza di imposta con una nota di credito.

Il punto essenziale, spiega la Corte, è la qualificazione dell’operazione sottostante, quale imponile IVA oppure fuori campo IVA.

Se infatti, nel primo caso, il recupero dell’imposta avviene di norma attraverso l’emissione di una nota di credito recuperante l’imposta, sempre che siano realizzati i requisiti richiesti dall’articolo 26 del DPR 633/1972; nel secondo caso, invece, il contribuente avrà il diritto di chiedere l’imposta a rimborso, ma non in ogni caso, bensì entro il termine decadenziale di due anni (dalla data del pagamento o, se posteriore, dalla data in cui si è realizzato il presupposto per la restituzione, come previsto dall’articolo 21, comma 2, del Decreto Legislativo nero 546/1992.

A definizione di tutto ciò, la Corte di Cassazione ha emesso il seguente Principio di diritto: “in tema di detrazione IVA in caso di variazioni dell’imponibile o dell’imposta ai fini della nota di credito e dei presupposti per ottenere il rimborso dell’imposta, è rilevante la qualificazione dell’operazione economica sottostante, se imponibile o se fuori campo IVA, dal momento che, nel primo caso, dev’essere verificata l’esistenza dei presupposti di cui all’articolo 26 DPR numero 633 del 1972 ai fini del rimborso, mentre nel secondo l'Amministrazione finanziaria è tenuta al rimborso ma non in ogni caso, bensì solo entro il termine di decadenza previsto dall'articolo 21, comma 2, del Decreto Legislativo numero 546 del 1992, salvo l’effettivo rimborso dell'imposta al committente in esecuzione di un provvedimento coattivo”.

-

Rimborso IVA: non ammesso se il Curatore del fallito non l’ha versata

Con Ordinanza n. 26502/2023 la Corte di Cassazione si è pronunciata negativamente sul rimborso dell’IVA da parte del Curatore di una società cedente fallita, perchè anteriormente all’apertura della procedura, lo stesso curatore non ha versato l’IVA esposta in fatture rimaste insolute.

Secondo la Cassazione il credito IVA è inesistente, in quanto relativo a un’imposta non versata, mentre il rimborso è concesso solo se l’IVA a monte è stata versata.

Vediamo sinteticamente i fatti causa.

BETA s.a.s. ha emesso alcune fatture nei confronti del proprio cliente GAMMA per un totale di euro 298.709,50, oltre IVA per euro 59.741,90.

Dette fatture rimangono insolute, BETA non versa all'Erario l'IVA risultante dalle fatture e, conseguentemente, l'agenzia delle entrate iscrive a ruolo il debito ex art. 54 bis del DPR n. 633 del 1972.

Falliscono sia BETA che GAMMA.

Il curatore di BETA si insinua al fallimento di GAMMA e chiede il pagamento del debito, ottenendolo solo per l'importo del 4,29% in sede di liquidazione fallimentare.

Detto curatore, pertanto, emette nota di variazione ai sensi dell'art. 26 del DPR n. 633 del 1972, espone nella dichiarazione per l'anno 2015 della procedura il corrispondente credito IVA di euro 58.723,00 e lo cede a ALFA, che ha chiesto il rimborso all'Erario.

Diversamente da quanto ritenuto dalla C.T. Regionale, la Cassazione afferma che il credito IVA chiesto al rimborso è inesistente perché attinente ad un'IVA che, come accertato dalla sentenza impugnata, non è stata mai versata da BETA.

Ed è pacifico che il rimborso è dato solo se l'IVA a monte sia stata effettivamente versata e sia stato eliminato qualsiasi pericolo di danno per l'Erario (cfr. Cass. n. 26515 del 30.9.2021; Cass. n. 20843 del 30.9.2020; Cass. n. 7080 del 12.3.2020).

-

Rimborso IVA: il caso del patrimonio netto negativo

Con Risposta a interpello n 347 del 14 giugno le Entrate chiariscono che, ai fini di ottenere il rimborso IVA per importi superiori a 30.000 se il patrimonio netto è negativo è necessaria la garanzia bancaria. Vediamo nel dettaglio le motivazioni dell'Agenzia.

La società istante con sede legale in Svizzera, assolve i propri obblighi fiscali in Italia tramite rappresentante fiscale nominato ai sensi dell'articolo 17, comma 3, del decreto IVA.

Cedendo i beni acquistati dai fornitori italiani prevalentemente a clienti stranieri, quindi, in regime di non imponibilità, si trova strutturalmente a credito IVA e può usufruire del «[…] rimborso del credito IVA stesso secondo quanto disposto dall'art.30, comma 2, lett. e) del DPR 633/72».

Dal periodo d'imposta 2023, tuttavia, «[…] ha iniziato ad avvalersi del meccanismo del plafond al fine di evitare la maturazione di un credito IVA».

Tanto premesso, l'istante riferisce che, tra il periodo d'imposta 2019 e quello relativo al 2022 ha maturato un credito IVA molto più elevato di euro 30.000,00 (ossia della soglia a concorrenza della quale non è richiesta alcuna garanzia bancaria per ottenere il rimborso dell'IVA).

Vorrebbe ora chiedere il rimborso del suddetto credito IVA avvalendosi della facoltà, prevista dall'Art. 38bis, comma 3, del DPR 633772, di ottenere il rilascio del visto di conformità da un professionista abilitato, in alternativa alla presentazione di una garanzia bancaria, come previsto dal comma 5 dello stesso articolo A tal fine dovrebbe, altresì, produrre la prescritta dichiarazione sostitutiva dell'atto di notorietà per attestare i requisiti patrimoniali e di regolarità contributiva richiesta dalla normativa.

Tuttavia, tenuto conto che il bilancio societario chiuso al 30 giugno 2022 mostra un patrimonio netto negativo l'istante chiede di chiarire se può ugualmente avvalersi della possibilità di ottenere il visto di conformità da un professionista abilitato.

Le entrate ricordano che l'articolo 38bis del decreto IVA, al comma 3, dispone che «Fatto salvo quanto previsto dal comma 4, i rimborsi di ammontare superiore a 30.000 euro sono eseguiti previa presentazione della relativa dichiarazione o istanza da cui emerge il credito richiesto a rimborso recante il visto di conformità o la sottoscrizione alternativa di cui all'articolo 10, comma 7, primo e secondo periodo, del decreto legge 1° luglio 2009, n. 78, convertito, con modificazioni, dalla legge 3 agosto 2009, n. 102. Alla dichiarazione o istanza è allegata una dichiarazione sostitutiva di atto di notorietà, a norma dell'articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, che attesti la sussistenza delle seguenti condizioni in relazione alle caratteristiche soggettive del contribuente:

a) il patrimonio netto non è diminuito, rispetto alle risultanze contabili dell'ultimo periodo d'imposta, di oltre il 40 per cento; la consistenza degli immobili non si è ridotta, rispetto alle risultanze contabili dell'ultimo periodo d'imposta, di oltre il 40 per cento per cessioni non effettuate nella normale gestione dell'attività esercitata; l'attività stessa non è cessata né si è ridotta per effetto di cessioni di aziende o rami di aziende compresi nelle suddette risultanze contabili;

b) non risultano cedute, se la richiesta di rimborso è presentata da società di capitali non quotate nei mercati regolamentati, nell'anno precedente la richiesta, azioni o quote della società stessa per un ammontare superiore al 50 per cento del capitale sociale;

c) sono stati eseguiti i versamenti dei contributi previdenziali e assicurativi».

Ai sensi del successivo comma 4, invece,

«Sono eseguiti previa prestazione della garanzia di cui al comma 5 i rimborsi di ammontare superiore a 30.000 euro quando richiesti:

- a) da soggetti passivi che esercitano un'attività d'impresa da meno di due anni diversi dalle imprese startup innovative di cui all'articolo 25 del decreto legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221;

- b) da soggetti passivi ai quali, nei due anni antecedenti la richiesta di rimborso, sono stati notificati avvisi di accertamento o di rettifica da cui risulti, per ciascun anno, una differenza tra gli importi accertati e quelli dell'imposta dovuta o del credito dichiarato superiore:

- 1) al 10 per cento degli importi dichiarati se questi non superano 150.000 euro;

- 2) al 5 per cento degli importi dichiarati se questi superano 150.000 euro ma non superano 1.500.000 euro;

- 3) all'1 per cento degli importi dichiarati, o comunque a 150.000 euro, se gli importi dichiarati superano 1.500.000 euro;

- c) da soggetti passivi che nelle ipotesi di cui al comma 3, presentano la dichiarazione o istanza da cui emerge il credito richiesto a rimborso priva del visto di conformità o della sottoscrizione alternativa, o non presentano la dichiarazione sostitutiva di atto di notorietà;

- d) da soggetti passivi che richiedono il rimborso dell'eccedenza detraibile risultante all'atto della cessazione dell'attività».

L'attuale impianto normativo, dunque, esenta i contribuenti dall'obbligo di garantire i crediti IVA superiori a 30.000 euro chiesti a rimborso, solo in presenza dei presupposti previsti dal comma 3 dell'articolo 38bis, e a condizione che non si verifichino le cause di esclusione declinate dal successivo comma 4; diversamente, il rimborso è sempre subordinato al rilascio della garanzia.

Viene anche ricordato che con la circolare n. 32/E del 30 dicembre 2014, nell'illustrare il contenuto della dichiarazione sostitutiva è stato chiarito che:

«In sintesi, le condizioni da attestare nella dichiarazione sostitutiva riguardano la solidità patrimoniale, la continuità aziendale e la regolarità dei versamenti dei contributi previdenziali e assistenziali. Con riferimento alle caratteristiche soggettive di natura patrimoniale di cui alla lettera a), si precisa che le informazioni richieste sono rilevate dalle risultanze contabili dell'ultimo periodo d'imposta chiuso anteriormente alla presentazione della dichiarazione o istanza di rimborso. A differenza di quanto previsto nel previgente articolo 38bis, settimo comma, lettera c), n. 1), che ai fini dell'individuazione del ''contribuente virtuoso'' faceva riferimento all'ultimo bilancio approvato, il controllo sulla solidità patrimoniale è ora effettuato prendendo a riferimento i dati contabili dell'ultimo periodo di imposta, anche nei casi in cui il bilancio non sia stato ancora approvato.» (enfasi aggiunta). Il rimborso resta, dunque, subordinato alla presentazione della garanzia laddove manchino i requisiti di ''solidità'' e ''virtuosità'' necessari per tutelare le ragioni erariali al pari di quanto già previsto in passato dal previgente settimo comma del citato articolo 38bis, che esonerava dall'obbligo di prestare la garanzia le sole imprese «solvibili e virtuose».

L'agenzia spiega che il legislatore non ha rinunciato alla tutela dell'interesse erariale, ma ha ammesso che il credito rimborsato in via accelerata possa considerarsi garantito direttamente dal richiedente ''virtuoso'' con il proprio ''stabile'' patrimonio, ove lo stesso dichiari assumendo la responsabilità civile e penale di eventuali dichiarazioni mendaci di rispettare i requisiti di solidità e virtuosità elencati dalle lettere a), b) e c) del comma 3 del citato articolo 38bis, e ove, altresì, un professionista apponga il visto che attesta la corretta applicazione delle norme tributarie.

Ne deriva che, il requisito di cui alla lettera a) un patrimonio che, nel corso del periodo di osservazione, non si è ridotto oltre il limite ivi fissato non può essere valutato tenendo conto del suo ''valore assoluto'', ossia senza considerare il segno algebrico (nel caso di specie negativo) che lo precede, al fine di affermare, comunque, l'esistenza di un patrimonio ''stabile''.

Il requisito della ''solidità'' patrimoniale può dirsi, infatti, rispettato solo ove esista in concreto un patrimonio (e quindi un valore con il segno algebrico che lo precede positivo), e che lo stesso non sia diminuito rispetto al periodo d'imposta precedente di oltre il 40 per cento. Tale interpretazione è, peraltro, coerente con le ipotesi in cui è richiesta in ogni caso la garanzia (comma 4 dell'articolo 38bis del decreto IVA), anche laddove siano potenzialmente rispettati i requisiti di cui al citato comma 3, ritenuti, in tal caso, insufficienti a tutelare il credito rimborsato.

Trattasi di ipotesi contribuente in attività da poco tempo o cessato ove il patrimonio non può considerarsi ''stabile'', ovvero contribuente che ha ricevuto atti di accertamento in cui la virtuosità non può dirsi esistente.

In conclusione, spiega l'agenzia, così come il credito rimborsato non può considerarsi ''garantito'' da un patrimonio presuntivamente instabile o aggredibile (cfr comma 4), ugualmente lo stesso non può considerarsi ''garantito'' da un patrimonio ''negativo".

Allegati: -

Modello IVA TR: entro il 2 maggio le richieste di rimborso per il I trim.

Entro il 2 maggio è possibile inviare all'agenzia delle Entrate con il Modello IVA TR le richieste relative al primo trimestre 2023.

Ricordiamo che, in data 14 marzo le Entrate hanno pubblicato sul proprio sito nella sezione apposita un aggiornamento:

- del Modello IVA TR

- delle specifiche tecniche per la trasmissione telematica dei dati(ai sensi del punto 1.3 del provvedimento del 26 marzo 2020)

Attenzione al fatto che il nuovo modello può essere utilizzato a partire dal 1 aprile 2023 mentre il modello precedente potrà essere utilizzato fino al giorno 2 maggio.

Il modello IVA TR deve essere utilizzato dai contribuenti che hanno realizzato nel trimestre un’eccedenza di imposta detraibile di importo superiore a 2.582,28 euro e che intendono:

- chiedere in tutto o in parte il rimborso di tale eccedenza

- ovvero intendono utilizzarla in compensazione anche con altri tributi, contributi e premi, ai sensi dell’art. 17 del d.lgs. 9 luglio 1997, n. 241.

Il credito IVA infrannuale può essere richiesto a rimborso unicamente dai contribuenti in possesso dei requisiti previsti dalle lett. a), b) ed e) del secondo comma dell’art. 30, nonché dai soggetti che si trovano nelle condizioni stabilite dalle lett. c) e d) dello stesso articolo, con alcune limitazioni rispetto alle ipotesi di rimborso annuale.

In alternativa, come previsto dall’art. 8 del d.P.R. 14 ottobre 1999, n. 542, lo stesso credito può essere utilizzato in compensazione nel modello F24.

Modello IVA TR: le novità 2023 punto per punto

Viene specificato che:

- a) nel modello è sostituita, alla prima pagina, l’informativa sul trattamento dei dati personali ai sensi degli artt. 13 e 14 del regolamento (UE) 2016/679;

- b) nel quadro TA del modello:

- i righi TA11A e TA14 sono soppressi;

- le percentuali dei righi da TA5 a TA13 sono sostituite con le seguenti:

- rigo TA5 percentuale del 7%,

- rigo TA6 percentuale del 7,3%,

- rigo TA7 percentuale del 7,5%,

- rigo TA8 percentuale del 8,3%,

- rigo TA9 percentuale del 8,5%,

- rigo TA10 percentuale del 8,8%,

- rigo TA11 percentuale del 10%,

- rigo TA12 percentuale del 12,3%,

- rigo TA13 percentuale del 22%;

- nel rigo TA22 il riferimento al rigo TA14 è sostituito con TA13;

- c) nel quadro TB del modello:

- i righi TB11A e TB14 sono soppressi;

- le percentuali dei righi da TB5 a TB13 sono sostituite con le seguenti:

- rigo TB5 percentuale del 7%,

- rigo TB6 percentuale del 7,3%,

- rigo TB7, percentuale del 7,5%,

- rigo TB8 percentuale del 8,3%,

- rigo TB9 percentuale del 8,5%,

- rigo TB10 percentuale del 8,8%,

- rigo TB11 percentuale del 10%,

- rigo TB12 percentuale del 12,3%,

- rigo TB13 percentuale del 22%;

- nel rigo TB20 il riferimento al rigo TB14 è sostituito con TB13;

- d) nelle istruzioni per la compilazione:

- a pagina 4, nella TABELLA GENERALE DEI CODICI DI CARICA la descrizione del codice 3 è sostituita dalla seguente: curatore fallimentare/curatore della liquidazione giudiziale;

- a pagina 5, i riferimenti al rigo TA14 sono sostituiti con TA13;

- alle pagine 6 e 7, i riferimenti al rigo TB14 sono sostituiti con TB13;

- a pagina 11, nel codice 2, dopo la parola fallimentari sono aggiunte le parole “/curatori della liquidazione giudiziale”;

- e) le specifiche tecniche sono aggiornate per recepire le modifiche apportate al modello, descritte ai punti b) e c).

- Inoltre:

- a pagina 8, in corrispondenza del campo 3 del record A, nella colonna “Controlli bloccanti/Valori ammessi”, la parola “IVT20” è sostituita dalla seguente: “IVT23”;

- a pagina 9, in corrispondenza del campo 36 del record B, nella colonna “Controlli bloccanti/Valori ammessi”, sono aggiunte, alla fine, le parole “Non può assumere un valore anteriore al 2023”

Ricordiamo che il modello TR deve essere presentato entro l’ultimo giorno del mese successivo al trimestre di riferimento esclusivamente per via telematica, direttamente dal contribuente o tramite intermediari abilitati di cui all’art. 3, commi 2-bis e 3, del d.P.R. 22 luglio 1998, n. 322.

Qualora il termine sopra indicato scada di sabato o in un giorno festivo lo stesso è prorogato al primo giorno feriale successivo.

-

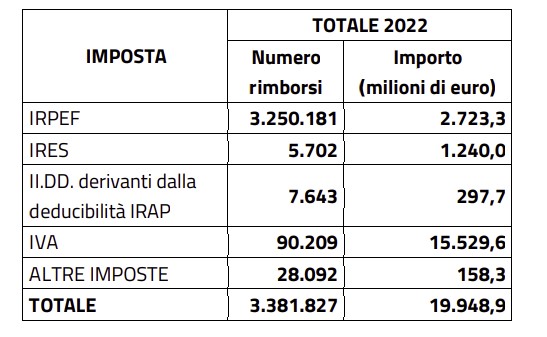

Rimborsi fiscali 2022: 3,4 ML di euro per famiglie e imprese

Le Entrate con un comunicato stampa del 27 dicembre forniscono un riepilogo dei rimborsi fiscali del 2022. In particolare, viene specificato che sono stati effettuati 3,4 milioni di pagamenti, che hanno costituito rimborsi fiscali per famiglie e imprese in tempi molto rapidi.

Per quanto specifica il comunicato della stessa agenzia, si fanno sentire gli effetti della semplificazione dei processi di pagamento automatizzati con i quali le Entrate possono effettuare direttamente i bonifici sui conti correnti dei beneficiari.

Grazie alla novità introdotta, i tempi necessari ad accreditare le somme ai contribuenti si sono ridotti di circa 30 giorni.

Per effetto del decreto “Semplificazioni fiscali” (n. 73/2022), inoltre, anche i pagamenti agli eredi dei rimborsi spettanti ai contribuenti deceduti sono stati automatizzati.

Rimborsi fiscali 2022: i dati per IRPEF e IVA

Secondo il dettaglio diffuso dall'Agenzia, nel 2022 i rimborsi sono stati quasi 3,4 milioni, circa 150mila in più del 2021 (+4,5%) è il dato più alto di sempre.

L’importo complessivo ammonta invece a 20 miliardi di euro, quasi 2 miliardi in più del 2021 (+9,8%).

Il 96% dei pagamenti riguarda rimborsi Irpef, per un valore di 2,7 miliardi (+8% rispetto al 2021).

Nel settore dell’Iva, oltre 90mila fra imprese, artigiani e professionisti (+6,7%) hanno invece ricevuto rimborsi per circa 15,5 miliardi (+5,5%).

Per le imprese, ai rimborsi Iva vanno aggiunti circa 6mila rimborsi di imposte dirette (per un controvalore di 1,2 miliardi) e oltre 7mila derivanti dalla deducibilità Irap (poco meno di 300 milioni di euro).

Da segnalare anche 1,5 miliardi di euro erogati a quasi 2 milioni di contribuenti senza datore di lavoro che hanno presentato il modello 730 entro settembre 2022.

In pratica, anche chi ha perso il lavoro ha comunque ricevuto il rimborso in tempi brevi direttamente dall’Agenzia.

Si specifica che, per avvisare i contribuenti dell’avvenuto pagamento, oltre alle notifiche tramite l’app AgenziaEntrate, nel corso dell’anno l’Agenzia ha inviato oltre 400mila sms a coloro che avevano fornito il proprio numero di cellulare nell’area riservata del sito delle Entrate per ricevere le comunicazioni del fisco.

RIMBORSI FISCALI 2022: TABELLA DI RIEPILOGO

-

La detraibilità dell’IVA prima dell’inizio dell’attività in assenza di operazioni attive

Il meccanismo di funzionamento dell’IVA prevede che il destinatario finale dell’imposta sia il consumatore finale; per i soggetti economici, titolari di partita IVA, come l’imprenditore o il professionista, i quali partecipano con le loro transazioni a generare il valore aggiunto che graverà sul consumatore finale, l’IVA è invece neutrale: attraverso il sistema della detrazione e della rivalsa, questi soggetti detraggono l’IVA sugli acquisti e l’addebitano sulle cessioni. La differenza tra l’ammontare dell’IVA sugli acquisti e l’ammontare dell’IVA sulle vendite di solito forma un debito IVA da versare all’erario. Quello così semplificato è il principio della neutralità dell’imposta, uno dei principali meccanismi di funzionamento dell’Imposta sul Valore Aggiunto.

All’interno di questo contesto assume una connotazione particolare la questione dell’eventuale detrazione dell’IVA, prima dell’inizio dell’attività, in assenza di operazioni attive. Non è situazione rara, per una impresa commerciale, quella di dover sostenere investimenti prima dell’inizio dell’attività, in assenza di operazioni attive. In ipotesi, una impresa, dopo aver sostenuto una parte degli investimenti preparatori, potrebbe anche decidere di non avviare mai l’attività economica, se ritiene che non vi siano le condizioni. Se pensiamo al mondo delle start up, specialmente di quelle che rispondono alla connotazione anglosassone e originale del termine, non è raro che per lungo tempo queste aziende sostengano costi senza ricavi o che si estinguano prima di averne mai realizzati. In questi casi, il naturale meccanismo di detrazione e rivalsa, che caratterizza l’IVA, viene a mancare di una delle due parti; e il contribuente, detraendo senza addebitare, genera un credito nei confronti dell’erario. La sensibilità della questione deriva dal fatto che, in questa situazione, si interrompe (temporaneamente o meno) la catena della creazione del valore aggiunto e l’imposta non arriva a valle al consumatore finale.

Sul tema, l’originario orientamento della prassi è stato per anni orientato a fare gravare sul contribuente l’onere di dimostrare l’idoneità, anche futura, dell’impresa a produrre stabilmente ricavi, al fine di realizzare il suo diritto alla detrazione.

Con il tempo però la giurisprudenza di legittimità si è consolidata su un diverso orientamento, supportata dalla posizione assunta dalla Corte di Giustizia UE in più occasioni: di ciò si è occupata la recente ordinanza della Corte di Cassazione numero 39684, pubblicata il 13 dicembre 2021, che ha il pregio di riepilogare i punti di vista della giurisprudenza (italiana ed europea) sul tema.

La Corte rileva come La Corte di Giustizia abbia stabilito che “chi ha l'intenzione, confermata da elementi obiettivi, di iniziare in modo autonomo un'attività economica e sostiene a tal fine le prime spese di investimento deve essere considerato come soggetto passivo. In quanto agisca come tale, egli ha quindi il diritto di detrarre immediatamente l'IVA dovuta o pagata sulle spese d'investimento sostenute in vista delle operazioni che intende effettuare e che danno diritto alla detrazione, senza dover aspettare l'inizio dell'esercizio effettivo della sua impresa”, in quanto “altrimenti, si determinerebbe una violazione del principio di neutralità dell'imposta”; tenendo però presente che non è “sufficiente un'intenzione che si articoli sul piano meramente soggettivo o dei propositi: occorre pur sempre che l'intenzione sia confermata da elementi oggettivi e non sia contrassegnata da finalità fraudolente o abusive”.

La giurisprudenza di legittimità si è consolidata nel ritenere detraibile l’IVA sugli acquisti del periodo preparatorio all’inizio dell’attività, in ottemperanza al principio di neutralità dell’imposta, purché ciò avvenga in assenza di finalità abusive o fraudolente e in presenza di alcune situazioni oggettive, espressamente individuate:

- che il bene o il servizio, del quale si detrae l’imposta, sia necessario all’organizzazione imprenditoriale o funzionale all’attività economica programmata (ai fini di questa valutazione, elementi indicativi possono essere la natura del bene o del servizio, il tempo intercorso tra l’acquisto e l’utilizzo, le attività espletate al fine di realizzare il suo impiego, e simili);

- che il mancato utilizzo del bene sia determinato da cause indipendenti dalla volontà del contribuente; questo punto deve essere inteso in una eccezione molto ampia, che può comprendere anche la difficoltà ad avviare effettivamente l’impresa.

Queste situazioni devono realizzarsi nel momento in cui è effettuata la detrazione dell’imposta, a prescindere da quel fatto successivo rappresentato dall’effettivo inizio dell’attività economica che, se per cause indipendenti dalla volontà del contribuente, può anche non concretizzarsi.

A ben vedere, grazie al principio di neutralità dell’imposta e all’interpretazione assunta dalla Corte di Giustizia UE, così come recepita dalla giurisprudenza di legittimità italiana, e ormai anche dalla prassi, il diritto alla detrazione dell’IVA è salvaguardato, a prescindere dall’effettiva successiva realizzazione dei ricavi, purché la detrazione avvenga nel rispetto di un generale principio di buonafede del contribuente, in assenza di “finalità fraudolente o abusive”.