-

Fondo Commercio equo e solidale: riaperti i termini, domande entro il 30.09

Con Decreto del 19 settembre viene prorogato il termine per le domande al Fondo per il commercio equo e solidale

Il decreto riapre dalle ore 12:00 del 20 settembre e sino alle ore 12:00 del 30 settembre 2023 i termini di presentazione delle domande di concessione ed erogazione per accedere al rimborso previsto dal Fondo.

Ricordiamo che il Decreto 31 luglio sul commercio equo e solidale che in attuazione di quanto previsto dall’articolo 5, comma 4, del Decreto 23/8/2022, ha definito i termini e le modalità di presentazione delle domande di contributo in favore delle imprese beneficiarie del Fondo per il commercio equo e solidale istituito nello stato di previsione del Ministero dall’articolo 1, comma 1089, della legge 27 dicembre 2017, n. 205.

Lo stesso MIMIT ha annunciato il decreto con un avviso del 2 agosto dove si specificano sinteticamente i requisiti della misura:

il ministero delle Imprese e del Made in Italy mette a disposizione 800 mila euro per sostenere le imprese che, nell'ambito di appalti di fornitura alle pubbliche amministrazioni, utilizzano prodotti del commercio equo e solidale.

Le agevolazioni, che saranno concesse sulla base di una procedura valutativa a sportello, consistono in un rimborso fino al 15% dei maggiori costi sostenuti per la fornitura dei prodotti del commercio equo e solidale. Il contributo, a fondo perduto, non potrà comunque essere superiore a 10 mila euro per ciascun beneficiario.

Attenzione al fatto che le domande potranno essere presentate dal 4 all'11 settembre 2023 dalle imprese aggiudicatarie di gare di appalto con le pubbliche amministrazioni. Lo sportello per la presentazione delle domande sarà gestito da Invitalia per conto del Ministero.Commercio equo e solidale: che cos'è

Il decreto stesso definisce “prodotti del commercio equo e solidale”:

- i prodotti derivanti da processi di produzione che assicurino il perseguimento delle seguenti finalità:

- i. il pagamento al produttore di un prezzo equo e concordato, che garantisca un salario equo e copra i costi di una produzione sostenibile, il miglioramento della qualità del prodotto e dei processi produttivi in un'ottica di miglioramento dell'impatto ambientale, nonché il costo della vita, anche tenuto conto delle vigenti convenzioni internazionali e delle linee guida eventualmente dettate dall'Organizzazione internazionale del Lavoro;

- ii. il pagamento al produttore, qualora richiesto, di una parte del prezzo al momento dell'ordine;

- iii. la tutela dei diritti dei lavoratori, sia nelle condizioni di lavoro, con riferimento alla salute e alla sicurezza, sia nella retribuzione, ed inoltre senza discriminazioni di genere né ricorso allo sfruttamento del lavoro minorile;

- iv. un rapporto continuativo tra produttore ed acquirente che preveda a carico di quest'ultimo iniziative finalizzate al graduale miglioramento sia della qualità dei prodotti e dei servizi, tramite l'assistenza al produttore, sia delle condizioni di vita della comunità locale;

- v. il rispetto dell'ambiente;

- vi. la garanzia che le informazioni offerte ai consumatori offrano possibilità di scelta con buona cognizione di causa relativamente alla disponibilità dei prodotti ed al significato dei marchi;

- vii. la trasparenza delle strutture organizzative;

- viii. la tutela del produttore che si trova in condizione di svantaggio nell’accesso al mercato in ragione dell'area geografica e delle condizioni eventualmente restrittive, con scelte orientate al rispetto dell'ambiente e allo sviluppo della comunità locale.

Fondo Commercio equo e solidale: presenta la domanda dal 4 settembre

Possono presentare l’istanza di rimborso di cui al Decreto 23/8/2022, le imprese aggiudicatarie delle gare di appalto bandite dalle pubbliche amministrazioni che, in conformità a quanto previsto nei relativi capitolati di gara, abbiano fornito prodotti del commercio equo e solidale.

Esse possono richiedere un rimborso fino al 15% dei maggiori costi supportati per effetto delle indicazioni di tali prodotti nell'oggetto del bando.

A decorrere dalle ore 12:00 del 4 settembre 2023 e sino alle ore 12:00 del 30 settembre ( termine prorogato con decreto del 19 settembre) le imprese beneficiari possono inoltrare la domanda a patto siano in possesso dei seguenti requisiti:

- a) siano aggiudicatarie di gare di appalto bandite da pubbliche amministrazioni che, in conformità a quanto previsto nei relativi capitolati di gara, abbiano fornito, in virtù di rapporto contrattuale in essere alla data del presente decreto, prodotti del commercio equo e solidale;

- b) siano regolarmente costituite e iscritte nel Registro delle imprese;

- c) risultino in attività;

- d) siano nel pieno e libero esercizio dei propri diritti, non si trovino in liquidazione volontaria ovvero sottoposte a procedura concorsuale o a qualsiasi altra situazione equivalente ai sensi della normativa vigente;

- e) non siano in situazione di difficoltà, così come definita dall’articolo 2, comma 18 del regolamento n. 651/2014;

- f) siano in regola con le disposizioni vigenti in materia di normativa edilizia ed urbanistica, del lavoro, della prevenzione degli infortuni e della salvaguardia dell’ambiente;

- g) siano in regola con gli adempimenti fiscali;

- h) abbiano restituito le somme eventualmente dovute a seguito di provvedimenti di revoca di agevolazioni concesse dal Ministero a vario e/o diverso titolo; i) siano iscritte presso INPS o INAIL ed abbiano una posizione contributiva regolare, così come risultante dal documento unico di regolarità contributiva (DURC).

Fondo Commercio equo e solidale: spese ammissibili

Sono ammissibili alla agevolazione esclusivamente le spese riguardanti i prodotti del commercio equo e solidale inerenti l’acquisto di materie prime, semilavorati e materiali di consumo i cui costi sono determinati sulla base degli importi di fattura.

La fattura elettronica dovrà fare esplicito riferimento al costo unitario del bene fornito, più eventuali dazi doganali, trasporto e imballo.

- i prodotti derivanti da processi di produzione che assicurino il perseguimento delle seguenti finalità:

-

Bonus sponsorizzazioni sportive: domande entro il 29 settembre

Con un avviso del dipartimento dello sport si informa che dal 1 agosto è aperta la piattaforma per richiedere il credito di imposta per le sposorizzazioni sportive 2022.

L’articolo 9 del decreto legge 27 gennaio 2022, n.4, convertito, con modificazioni, dalla legge 28 marzo 2022 n. 25, ha esteso anche per l’anno di imposta 2022, le disposizioni previste dall’articolo 81, comma 1, del decreto-legge 14 agosto 2020, n.104, convertito, con modificazioni, dalla legge 13 ottobre 2020, n.126.

Credito di imposta sponsorizzazioni sportive 2022: a chi spetta

Il credito di imposta in esame spetta:

- ai lavoratori autonomi,

- alle imprese

- e agli enti non commerciali

che effettuano investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti di leghe che organizzano campionati nazionali a squadre nell'ambito delle discipline olimpiche ovvero società sportive professionistiche e società ed associazioni sportive dilettantistiche iscritte al registro CONI operanti in discipline ammesse ai Giochi Olimpici e che svolgono attività sportiva giovanile.

Il contributo, sotto forma di credito d'imposta, è pari al 50% degli investimenti effettuati a decorrere dal 1° gennaio 2022 e fino al 31 marzo 2022.

Credito di imposta sponsorizzazioni sportive 2022: presenta la domanda

La domanda di riconoscimento del suddetto contributo deve essere effettuata tramite la piattaforma online:

- www.sportgov.it/sponsorizzazioni2022

- attivata dal Dipartimento per lo sport il giorno 1° agosto 2023;

Attenzione al fatto che non saranno prese in considerazione domande pervenute con modalità diversa da quella prevista e al di fuori dei termini stabiliti.

Il termine di presentazione delle domande è fissato al 29 settembre 2023.

Credito di imposta sponsorizzazioni sportive 2023: le novità

L'avviso del Dipartimento specifica quanto segue.

Con riferimento alla proroga del riconoscimento del credito d’imposta per il primo trimestre 2023, come previsto dalla legge di bilnacio 2023 (legge n 197 del 29/12/2022 n. 197, art. 1, comma 615) che ha apportato modificazioni all’articolo 9, comma 1, del decreto-legge 27 gennaio 2022, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2022, n. 25, si precisa che la relativa procedura di richiesta verrà avviata al termine di quella in oggetto in riguardante il 2022.

-

IVA su ristrutturazione vecchio mercato del Comune: chiarimenti

Con Risposta a interpello n 415 del 3 agosto le Entrate chiariscono quale sia l’aliquota IVA applicabile sia all'intervento di recupero del vecchio mercato di quartiere sia alla realizzazione del nuovo mercato di quartiere da occupare temporaneamente dagli espositori in attesa della ristrutturazione del vecchio mercato.

L'Agenzia spiega che usufruiscono dell’Iva del 10% le prestazioni di servizio previste dal contratto di appalto stipulato da un Comune per le opere urbanistiche, finanziate con fondi del Pnrr, che prevedono la ristrutturazione del “vecchio mercato” di quartiere e la realizzazione di un “nuovo mercato” . Vediamo il perchè.

Ristrutturazione del mercato comunale: l'aliquota IVA

Un Comune fa presente che intende procedere a una serie di interventi chE consistono nella ristrutturazione dei mercati di quartiere e di altri edifici appartenenti al patrimonio indisponibile o al demanio comunale, mediante:

- lo svuotamento dell'intero edificio,

- il ripristino e la sostituzione delle strutture di fondazione, delle strutture portanti, delle strutture di copertura,

- e la modificazione volumetrica per promuovere interventi di rigenerazione urbana,

tutti finanziati dal PNRR.

Il Comune precisa che intende attuare una trasformazione «mediante un insieme sistematico di opere che possono portare ad un organismo edilizio in tutto o in parte diverso dal precedente. Tali interventi comprendono il ripristino o la sostituzione di alcuni elementi costitutivi dell'edificio, l'eliminazione, la modifica e l'inserimento di nuovi elementi ed impianti»

Al riguardo, il Comune afferma che per poter intervenire sui mercati di quartiere è necessario costruire delle strutture sostitutive in grado di accogliere fino a 200 operatori commerciali con superfici di vendita dell'ordine di 4 mila mq; in buona sostanza, si devono costruire nuovi mercati estinati ad accogliere, per un periodo limitato seppur non di breve durata (ipotizzabile in circa tre anni), non solo gli operatori commerciali, ma l'intera struttura mercatale nel suo complesso, realizzando quindi una nuova opera di urbanizzazione secondaria in sostituzione, per tutto il tempo necessario, della precedente struttura mercatale.

Ciò posto, il Comune chiede se sia applicabile l'IVA nella misura agevolata del 10 per cento relativamente ai due seguenti distinti interventi:

- a) ristrutturazione edilizia del mercato esistente (di seguito vecchio mercato);

- b) realizzazione del nuovo mercato (di seguito nuovo mercato),destinato a ospitare temporaneamente gli operatori del vecchio mercato per tutto il tempo necessario al completamento dei lavori di ristrutturazione.

L'agenzia, riguardo al primo quesito, replica che la riduzione dell’aliquota prevista dal numero 127-quaterdecies invocato dall’istante, è applicabile, alle prestazioni di servizi dipendenti da contratti di appalto relativi agli interventi di:

- restauro e risanamento conservativo,

- ristrutturazione edilizia,

- ristrutturazione urbanistica.

Il beneficio fiscale come chiarito dalla circolare dell’Agenzia n. 2/1994, prescinde dalla tipologia dell’immobile oggetto del recupero.

Inoltre, come previsto dal Testo unico dell’edilizia, la ristrutturazione edilizia può comportare anche un aumento della volumetria a condizione che sia finalizzata alla realizzazione di un progetto di rigenerazione urbana.

In merito al secondo quesito ricordiamo che in base al numero 127-quinquies, della Tabella A, parte terza, allegata al decreto Iva, l’imposta al 10% può essere applicata, tra l'altro, alle cessioni di “opere di urbanizzazione primaria e secondaria elencate nell'articolo 4 della L. 29 settembre 1964, n. 847, integrato dall'articolo 44 della L. 22 ottobre 1971, n. 865”.

Secondo il successivo numero 127-septies lo sconto vale anche per le “prestazioni di servizi dipendenti da contratto di appalto relativi alla costruzione delle opere, degli impianti e degli edifici di cui al n. 127quinquies”.

La legge n. 847/1964 che il Tu Edilizia includono i “mercati di quartiere” tra le opere di urbanizzazione secondaria e quindi agevolabili.

L’Agenzia delle entrate con diversi documenti di prassi, ha chiarito che le opere di urbanizzazione secondaria sono quelle destinate a produrre servizi di interesse collettivo, in materia di economica, istruzione, cultura e tempo libero, all’interno di un centro abitato, con lo scopo di migliorare il livello qualitativo di vita dei propri abitanti.

In sostanza, secondo le finalità della norma, sono agevolabili anche le opere di urbanizzazione che, seppur non necessarie alla soddisfazione dei bisogni primari dei cittadini, sono indispensabili per alzare gli standard qualitativi dei servizi collettivi ricevuti dalla comunità.

Dall'istanza si evince che l'oggetto del contratto di appalto del Comune comprende sia la ristrutturazione edilizia del “vecchio mercato” e la riqualificazione delle aree adiacenti sia la realizzazione del “nuovo mercato”.

Pertanto, in base a quanto su esposto, l’Amministrazione finanziaria ritiene che spetti l'aliquota agevo9lata al 10% ad entrambe le opere e nel dettaglio:- riguardo al recupero del “vecchio mercato”, può trovare applicazione l’aliquota del 10% ai sensi del citato numero 127-quaterdecies della Tabella A, parte terza, allegata al decreto Iva se rispettate le caratteristiche definite dal Tu Edilia e dalla circolare n. 57/1998, con particolare riferimento al possesso del titolo abilitativo

- e Iva al 10% anche per la realizzazione del “nuovo mercato” ai sensi del combinato disposto dei numeri 127-quinquies e 127-septies richiamati della Tabella A, parte terza, del decreto Iva. L’agevolazione può essere applicata a prescindere dal fatto che la struttura andrà a ospitare per un periodo limitato di tre anni gli operatori del ''vecchio mercato'' e che al termine del periodo di utilizzo verrà ricollocata in prossimità di un altro e diverso mercato di quartiere per provvedere allo stesso intervento di ristrutturazione. In estrema sintesi, quel che conta è che l’opera risulti di urbanizzazione secondaria, destinata al servizio di zone urbanizzate o da urbanizzare, e che sia diretta a innalzare il livello qualitativo dei residenti di un determinato centro abitato.

-

Restauro di una fontana pubblica: spetta l’art bonus

Con Risposta a interpello n 414 del 3 agosto l'Agenzia delle Entrate chiarisce che rientrano nell'art bonus le erogazioni liberali al Comune per la manutenzione di una fontana di interesse storico e artistico "bene culturale pubblico".

Nel patrimonio immobiliare del Comune istante rientra appunto una ''Fontana'', monumento pubblico.

Tale monumento, soggetto a tutela ai sensi del decreto legislativo 42 del 2004, si trova in cattivo stato conservativo.

Vista la necessità di un intervento di restauro completo ed accurato sulla scultura e il suo basamento e uno di tipo manutentivo sulla vasca della Fontana, l'Ente intende promuovere l'intervento stesso presso mecenati.

Considerato che i predetti contributi sono destinati a specifico sostegno dell'attività di manutenzione e restauro del monumento, l'Istante chiede se può fruire del credito d'imposta di cui all'articolo 1 del decreto legge 31 maggio 2014, n. 83 (Art bonus) spettante a chi effettua erogazioni liberali a sostegno del patrimonio culturale pubblico italiano.

Le Entrate dopo aver riepilogato i requisiti della agevolazione, con riferimento alla fattispecie in esame, al fine di giungere ad una definizione condivisa della questione, sottolinea che è stato necessario acquisire il parere dal competente Ministero della Cultura.

Il Ministero ha affermato che, in merito all'applicabilità dell'agevolazione fiscale prevista dall'articolo 1 del decreto legge n. 83 del 2014, ad erogazioni liberali destinate al sostegno del progetto di restauro e manutenzione della Fontana «in forza del dato normativo, possono accedere al beneficio fiscale di cui all'articolo 1 del decreto legge 31 maggio 2014, n. 83, soltanto le erogazioni liberali in denaro effettuate «per interventi di manutenzione, protezione e restauro di beni pubblici, per il sostegno degli istituti e dei luoghi della cultura di appartenenza pubblica (…)».

Ne risulta che, in ragione del riscontro in concreto del requisito dell'appartenenza pubblica del monumento, sembra potersi concludere nel senso della ammissibilità all'agevolazione fiscale c.d. Art bonus delle erogazioni liberali destinate a sostenere le relative attività di manutenzione e restauro».

In riferimento alla possibilità di perseguire i propri fini istituzionali approntando un sistema di contabilizzazione delle erogazioni liberali ricevute con finalità esclusiva di restauro e manutenzione della Fontana, a garanzia dei benefattori mecenati, si evidenzia che, come chiarito con la citata circolare n. 24/E del 2014 (cfr. paragrafo 6), l'articolo 1, comma 5, della legge 29 luglio 2014, n. 106, prevede che i soggetti beneficiari delle erogazioni liberali comunichino, mensilmente, al Ministero della cultura l'ammontare delle erogazioni ricevute nel mese di riferimento, provvedendo, inoltre, a dare pubblica comunicazione di tale ammontare, nonché della destinazione e l'utilizzo delle erogazioni stesse, tramite un'apposita pagina dedicata e facilmente individuabile nei propri siti web istituzionali, nonché in un apposito portale, gestito dallo stesso Ministero.

Sulla base del richiesto parere del Ministero della Cultura si ritengono, pertanto, ammissibili all'Art bonus i contributi a sostegno dell'attività di manutenzione e restauro della Fontana da parte del Comune istante, nel rispetto delle illustrate valutazioni.

Allegati: -

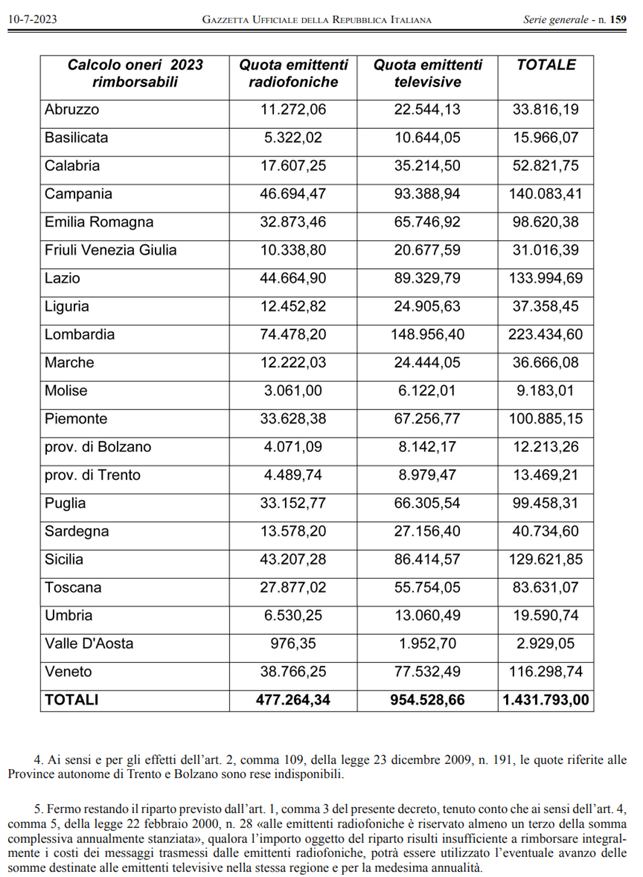

Emittenti locali: rimborso 2023 per messaggi campagne elettorali

In data 10 luglio viene pubblicato in GU n 159 il Decreto 22 maggio 2023 MIMIT- MEF che definisce il riparto regionale dello stanziamento 2023 riconosciuto alle:

- emittenti radiofoniche

- emittenti televisive

a carattere locale, che accettano di trasmettere messaggi autogestiti, a titolo gratuito, nelle campagne elettorali o referendarie e per la comunicazione politica, ai sensi dell’art. 4 comma 5, legge 22 febbraio 2020, n. 28.

Si precisa che, dello stanziamento complessivo di euro 1.431.793,00 in favore dell’emittenza locale le risorse sono così ripartite:

- euro 477.264,34 vengono destinati alle emittenti radiofoniche,

- euro 954.528,66 alle emittenti televisive,

In proporzione al numero dei cittadini iscritti nelle liste elettorali di ciascuna regione e provincia autonoma, si provvede al riparto della somma stanziata per l'anno 2023 come segue:

Il decreto stabilsce che alle emittenti radiofoniche e televisive che accettano di trasmettere messaggi autogestiti a titolo gratuito nelle campagne elettorali o referendarie è riconosciuto, per l'anno 2023, il rimborso rispettivamente di:

Il decreto stabilsce che alle emittenti radiofoniche e televisive che accettano di trasmettere messaggi autogestiti a titolo gratuito nelle campagne elettorali o referendarie è riconosciuto, per l'anno 2023, il rimborso rispettivamente di:- euro 11,58,

- ed euro 31,38,

per ciascun messaggio, indipendentemente dalla sua durata.

-

Crediti energia e gas II trim 2023: i codici tributo per i cessionari

Con Risoluzione n 41 del 7 luglio le Entrate istituiscono i codici tributo per l'utilizzo in compensazione con F24 da parte dei cessisonari dei crediti d’imposta a favore delle imprese in relazione ai maggiori oneri sostenuti per l’acquisto di energia elettrica e gas naturale nel secondo trimestre 2023.

Ricordiamo che, l’articolo 4 del decreto-legge 30 marzo 2023, n. 34, ha introdotto delle misure agevolative al fine di compensare parzialmente, alle condizioni ivi indicate, il maggior onere sostenuto dalle imprese nel secondo trimestre 2023 per l’acquisto di energia elettrica e gas naturale. La disciplina di riferimento dei crediti d’imposta in parola prevede che gli stessi siano utilizzati in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, oppure ceduti solo per intero a soggetti terzi.

Inoltre, per consentire ai beneficiari originari l’utilizzo in compensazione, tramite modello F24, dei crediti d’imposta di cui trattasi, con la risoluzione n. 20/E del 10 maggio 2023 sono stati istituiti i necessari codici tributo.Ricordiamo inoltre che con il provvedimento del Direttore dell’Agenzia prot. n. 237453 del 27 giugno 2023 sono state estese le disposizioni del provvedimento prot. n. 253445 del 30 giugno 2022 relative alla cessione e alla tracciabilità dei crediti d’imposta riconosciuti in relazione agli oneri sostenuti per l’acquisto di prodotti energetici.

Per gli approfondimenti in merito leggi: Crediti energia e gas II trim 2023: cessione dal 6 luglio.

Tanto premesso e riepilogato, con la risoluzione in oggetto per consentire ai cessionari di utilizzare i crediti in compensazione tramite modello F24, sono istituiti i seguenti codici tributo:- “7751” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese energivore (secondo trimestre 2023) – art. 4, c. 2, del decreto-legge 30 marzo 2023, n. 34;

- “7752” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese non energivore (secondo trimestre 2023) – art. 4, c. 3, del decreto-legge 30 marzo 2023, n. 34”;

- “7753” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese a forte consumo di gas naturale (secondo trimestre 2023) – art. 4, c. 4, del decreto-legge 30 marzo 2023, n. 34”;

- “7754” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese diverse da quelle a forte consumo di gas naturale (secondo trimestre 2023) – art. 4, c. 5, del decreto-legge 30 marzo 2023, n. 34”.

-

Energia in vetta: domande d’agevolazione dal 3 luglio per le imprese montane

Dalle ore 12 del 3 luglio le imprese della montagna possono presentare domanda di fondo perduto per le maggiori spese sostenute nella stagiona invernale 2022/2023 (Accedi qui al sito del soggetto gestore Invitalia)

Ricordiamo che con il DPCM del 24 maggio si pubblicava un avviso con le regole per il sostegno alle imprese nella gestione degli impianti di risalita e delle piste sciistiche.

In paricolare, l'avviso si rivolge ai soggetti di seguito specificati di cui all’articolo 4 per il sostengo nella gestione e nell’esercizio degli impianti di risalita e delle piste da sci, da discesa o da fondo, dotate di impianti di produzione di neve programmata all’interno dei comprensori sciistici del territorio nazionale, con l’esclusione delle Province Autonome di Trento e Bolzano.

L’assegnazione delle agevolazioni ha la finalità di sostenere il funzionamento delle infrastrutture sportive per i maggiori costi sostenuti nella stagione invernale 2022/2023 rispetto alla stagione invernale precedente.

Le risorse finanziarie disponibili per la concessione delle agevolazioni ammontano a euro 10.802.533,87 a valere sul Fondo per lo Sviluppo delle Montagne Italiane, salvo ulteriori risorse aggiuntive che si renderanno disponibili.

Il contributo a fondo perduto è concesso:

- nella percentuale massima dell’80% delle spese ammissibili

- per un importo non superiore a 70.000,00 euro.

Il contributo a fondo perduto è concesso nei limiti e nelle disponibilità possono essere concessi a ciascuna soggetto proponente nel rispetto delle condizioni e dei limiti di cui al Regolamento de minimis (Regolamento (UE) n. 1407/2013) e al Regolamento GBER (Regolamento UE n. 651/2014

Bando Energia in vetta: le imprese beneficiarie

L'avviso definisce le modalità e i termini di presentazione delle domande di accesso alle agevolazioni per il sostegno alle imprese di ogni dimensione, associazioni sportive dilettantistiche, società sportive dilettantistiche senza scopo di lucro in possesso dei seguenti requisiti:

- a) essere gestori di impianti di risalita e di piste da sci (da discesa o da fondo), aventi rilevanza locale e non, dotate di impianti di produzione di neve programmata;

- b) nel caso di imprese, essere regolarmente costituite e iscritte nel Registro delle imprese presso la Camera di Commercio di competenza;

- c) avere sede operativa ubicata su tutto il territorio nazionale, ad eccezione che nelle Province Autonome di Trento e Bolzano e fatto salvo quanto previsto dal comma 4;

- d) esercitare, in misura anche non prevalente, l’attività identificata dal codice ATECO 49.39.01 (Gestioni di funicolari, ski-lift e seggiovie se non facenti parte dei sistemi di transito urbano o sub-urbano);

- e) essere iscritte, nel caso di ASD/SSD senza scopo di lucro, al Registro CONI e/o affiliate a Federazioni Sportive Nazionali (FSN) oppure Discipline Sportive Associazione (DSA) ed Enti di Promozione Sportiva (ETS), iscritte al Registro CIP e/o affiliate a Federazioni Sportive Paralimpiche (FSP), Federazioni Sportive Nazionali Paralimpiche (FSNP), Discipline Sportive Associate Paralimpiche (DSAP), Enti di Promozione Sportiva Paralimpica;

- f) avere sede operativa attiva al momento della presentazione della domanda e nelle stagioni invernali 2021/2022 e 2022/2023;

- g) essere nel pieno e libero esercizio dei propri diritti, non essere in stato di fallimento, di liquidazione (anche volontaria), di amministrazione controllata, di concordato preventivo o in qualsiasi altra situazione equivalente;

- h) essere in regola con gli obblighi in materia previdenziale, fiscale e assicurativa

Bando Energia in vetta: spese ammissibili

Sono considerate ammissibili, le maggiori spese sostenute nel periodo compreso tra il 1° novembre 2022 e il 30 aprile 2023 rispetto al periodo compreso tra il 1° novembre 2021 e il 30 aprile 2022, relativamente alle seguenti tipologie di costi di funzionamento:

- a) energia elettrica;

- b) approvvigionamento idrico per la produzione di neve programmata (ad esclusione del canone di concessione per l’utilizzo dell’acqua, ove dovuto)

Le spese ammissibili devono essere giustificate con idonea documentazione amministrativa e devono essere:

- a) reali ed effettive, cioè comprovate attraverso documenti fiscali idonei a garantire la piena tracciabilità delle operazioni, ai sensi dell’articolo 3, commi 1 e 3, della Legge 13 agosto 2010, n. 136;

- b) fatturate al soggetto beneficiario entro e non oltre la data di presentazione della domanda e, chiaramente, attribuibili alle tipologie di spesa sopra richiamate e sostenute nella stagione sciistica 2022/2023;

- c) imputate al netto dell’IVA salvo i casi in cui la stessa non possa essere recuperata, rimborsata o compensata, in qualche modo, da parte del beneficiario.

Tali casi devono essere obbligatoriamente segnalati dal richiedente al momento della domanda di partecipazione.

Bando Energia in vetta: presenta la domanda dal 3 luglio

Le agevolazioni sono concesse mediante una procedura a sportello, seguendo l’ordine cronologico di presentazione delle stesse.

La domanda di partecipazione può essere compilata e presentata dalle ore 12:00 del giorno 30 giugno 2023 (termine prorogato al 3 luglio) deve essere redatta in lingua italiana, e compilata e trasmessa esclusivamente in via telematica, utilizzando la piattaforma informatica messa a disposizione dall’Agenzia Invitalia sul sito istituzionale, nella sezione dedicata alla misura.

La compilazione e l’invio della domanda di partecipazione sono riservati al rappresentante legale dell’impresa richiedente, come risultante dal Registro delle imprese, nonché ad eventuali soggetti delegati

La domanda di partecipazione ed i relativi allegati devono essere firmati digitalmente, a pena di nullità, dal rappresentante legale dell’impresa richiedente, la quale deve essere in possesso di una casella di posta elettronica certificata (PEC) attiva e risultante dal Registro delle imprese.

La domanda di partecipazione può essere compilata e presentata mediante:

- a. accesso alla piattaforma informatica dell’Agenzia tramite sistema pubblico di identità digitale (SPID), carta d’identità elettronica (CIE) o carta nazionale dei servizi (CNS);

- b. inserimento delle informazioni per la compilazione della domanda del contributo a fondo perduto;

- c. generazione della domanda di cui al precedente punto b), in formato .pdf, contenente le informazioni e i dati forniti e successiva apposizione della firma digitale del rappresentante legale dell’impresa;

- d. trasmissione della domanda attraverso il caricamento in piattaforma del relativo modulo di cui al precedente punto c), unitamente alla documentazione prevista dal presente Avviso.

-

Crediti energia e gas II trim 2023: cessione dal 6 luglio

Con provvedimento n 237453 del 27 giugno le entrate estendono ai crediti energia e gas del II trimestre 2023 le modalità di cessione previste per i precedenti crediti e dettate dal provvedimento del direttore dell’Agenzia delle entrate prot. n. 253445 del 30 giugno 2022.

Inoltre, per consentire l’acquisizione delle comunicazioni delle cessioni degli ulteriori crediti d’imposta con il presente provvedimento sono approvate le nuove versioni:

- del “Modello per la comunicazione della cessione dei crediti d’imposta”,

- delle istruzioni di compilazione,

- delle relative specifiche tecniche, in sostituzione di quelle approvate con il provvedimento del 3 aprile 2023.

Attenzione al fatto che la cessione è comunicata all’Agenzia delle entrate dal 6 luglio al 18 dicembre 2023.

Ricordiamo che l’articolo 4, commi da 2 a 5, del decreto-legge 30 marzo 2023, n. 34, riconosce alle imprese alcuni crediti d’imposta, al ricorrere di determinate condizioni, pari a una quota delle spese sostenute nel secondo trimestre 2023 per l’acquisto di energia elettrica e gas e in particolare:

- a) credito d’imposta a favore delle imprese energivore, pari al 20% delle spese sostenute;

- b) credito d’imposta a favore delle imprese non energivore, pari al 10% delle spese sostenute;

- c) credito d’imposta a favore delle imprese a forte consumo di gas naturale, pari al 20% delle spese sostenute;

- d) credito d’imposta a favore delle imprese diverse da quelle a forte consumo gas naturale, pari al 20% delle spese sostenute.

I crediti d’imposta sono utilizzabili:

- in compensazione tramite modello F24, entro il 31 dicembre 2023 (Leggi anche Crediti energia e gas II trimestre: i codici tributo per F24).

- in alternativa, le imprese beneficiarie possono cedere i crediti a soggetti terzi, alle seguenti condizioni:

-

- il credito è cedibile “solo per intero” dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di “soggetti qualificati” (banche e intermediari finanziari, società appartenenti a un gruppo bancario e compagnie di assicurazione);

- in caso di cessione del credito d'imposta, le imprese beneficiarie richiedono il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto al credito medesimo;

- il credito d'imposta è utilizzato dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente, ossia in compensazione tramite modello F24, entro lo stesso termine.

Inoltre, le disposizioni di riferimento prevedono che:

- si applicano le disposizioni di cui all'articolo 122-bis del decreto-legge 19 maggio 2020, n. 34, in base alle quali, entro 5 giorni lavorativi dalla ricezione delle comunicazioni delle cessioni dei crediti, l’Agenzia delle entrate può sospendere, fino a 30 giorni, le suddette comunicazioni che presentano profili di rischio, per effettuare i necessari controlli preventivi;

- le modalità attuative della cessione e della tracciabilità del credito d'imposta, da effettuarsi in via telematica, anche avvalendosi dei soggetti previsti dal comma 3 dell'articolo 3 del regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322, sono definite con provvedimento del direttore dell'Agenzia delle entrate.

Con il provvedimento del direttore dell’Agenzia delle entrate prot. n. 253445 del 30 giugno 2022 sono state approvate le disposizioni attuative per la cessione e la tracciabilità dei crediti d’imposta riconosciuti in relazione alle spese sostenute per l’acquisto di energia elettrica, gas e carburanti nel primo e nel secondo trimestre 2022.

Tanto premesso, vista la sostanziale analogia delle norme primarie di riferimento, con il presente provvedimento le disposizioni attuative del richiamato provvedimento del 30 giugno 2022 sono estese agli ulteriori crediti d’imposta di cui alle lettere a), b), c) e d), evidenziando, però, la diversa scadenza stabilita dal legislatore per la cessione e la fruizione dei crediti da parte dei cessionari.

Allegati: -

Bonus adeguamento registratori di cassa: il codice tributo per F24

Con Risoluzione n. 35 del 26 giugno le Entrate istituiscono il codice tributo per l’utilizzo in compensazione, tramite modello F24, del credito d’imposta per l’adeguamento degli strumenti utilizzati per la memorizzazione e la trasmissione telematica all’Agenzia delle entrate dei dati dei corrispettivi giornalieri – articolo 8 del decreto-legge 18 novembre 2022, n. 17

Per consentire l’utilizzo in compensazione del credito d’imposta di cui trattasi, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, è istituito il seguente codice tributo:

- “7032” denominato “Credito d’imposta per l’adeguamento degli strumenti utilizzati per la memorizzazione e la trasmissione telematica dei dati dei corrispettivi giornalieri – articolo 8 del decreto-legge 18 novembre 2022, n. 176”.

Ricordiamo che con il provvedimento n 231943 del 23 giugno sono state dettate le istruzioni per accedere al bonus pari al 100% della spesa, fino a un massimo di 50 euro per ogni misuratore fiscale.

Il credito di imposta spetta agli operatori che adeguano i registratori telematici alle nuove disposizioni relative alla trasmissione dei dati stabilite dal Dl n. 36/2022, che ha previsto una nuova modalità di partecipazione alla lotteria degli scontrini.

Il credito d’imposta spettante in relazione alla spesa sostenuta per l’adeguamento, da effettuarsi nell’anno 2023, degli strumenti utilizzati per la memorizzazione e la trasmissione telematica dei dati dei corrispettivi giornalieri, è utilizzabile esclusivamente in compensazione tramite F24, da presentare esclusivamente tramite i servizi telematici dell’Agenzia, a partire dalla prima liquidazione periodica dell’Iva successiva alla registrazione della fattura relativa all’adeguamento del misuratore fiscale e al pagamento tracciabile del corrispettivo.

Leggi: Lotteria istantanea scontrini: entro il 2.10 configurazione modelli dispositivi per approfondimenti sul bonus registratori di cassa.

Allegati: -

Credito d’imposta Zone ZFU: istituito il codice tributo per F24

Con Risoluzione n 31 del22 giugno viene istituito il codice tributo per l'uso in F24 del credito di imposte zone ZFU 2023.

L’articolo 1, comma 746, della legge 29 dicembre 2022, n. 197, ha modificato le disposizioni relative alle agevolazioni a favore delle imprese e dei professionisti localizzati nella zona franca urbana (istituita ai sensi dell’articolo 46 del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, nei comuni delle regioni Lazio, Umbria, Marche e Abruzzo colpiti dagli eventi sismici che si sono susseguiti a far data dal 24 agosto 2016) prevedendo la proroga per l’anno 2023 del periodo di fruizione delle agevolazioni già concesse ai beneficiari dei precedenti bandi.

In proposito, con decreto direttoriale del 19 giugno 2023 del Ministero delle Imprese e del Made in Italy sono stati approvati gli elenchi dei soggetti ammessi a fruire delle agevolazioni in argomento, a valere sullo stanziamento per l’annualità 2023 previsto dall’articolo 1, comma 747, della citata legge n. 197 del 2022.

Il Ministero delle Imprese e del Made in Italy comunica telematicamente all’Agenzia delle entrate i dati identificativi di ciascun beneficiario, compreso il relativo codice fiscale, nonché l’importo dell’agevolazione concessa e le eventuali revoche, anche parziali e ciascun beneficiario può visualizzare l’ammontare dell’agevolazione fruibile in compensazione tramite il proprio cassetto fiscale, accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

Ciò premesso, per consentire l’utilizzo in compensazione delle suddette agevolazioni, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate, pena il rifiuto dell’operazione di versamento, è istituito il seguente codice tributo:

- “Z166” – denominato “ZFU CENTRO ITALIA – Agevolazioni alle imprese e ai titolari di reddito da lavoro autonomo per riduzione versamenti (anno 2023) – art. 1, comma 746, della legge 29 dicembre 2022, n. 197”.

Viena precisato che in sede di compilazione del modello di pagamento F24, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”. Il campo “anno di riferimento” è valorizzato con l’anno d’imposta per il quale è riconosciuta l’agevolazione, nel formato “AAAA

Elenco ammessi credito Zone ZES 2023: decreto MIMIT con elenco

Con decreto del 19 giugno 2023 il MIMIT approva l’elenco, di cui all’allegato 1, dei soggetti ammessi alle agevolazioni previste dall’articolo 46, comma 2, del decreto-legge 50/2017 e successive modificazioni e integrazioni.

Nell’allegato 2 è indicato il soggetto in favore del quale le agevolazioni di cui all’articolo 46, comma 2, del decreto-legge 50/2017 saranno concesse successivamente al completamento della procedura di richiesta di informativa antimafia di cui al decreto legislativo 6 settembre del 2011, n. 159 e successive modificazioni e integrazioni.

Ai fini degli adempimenti il soggetto deve trasmettere al Ministero delle imprese e del made in Italy, entro e non oltre il 30 settembre 2023, la documentazione necessaria a consentire la richiesta delle informazioni antimafia (accedi da qui agli elenchi e alla modulistica) mediante consultazione della banca dati nazionale unica.

Allegati: