-

Saldo IVA: entro il 16 marzo o a rate

Il 16 marzo scade il termine ordinario per il versamento del saldo IVA relativo all’anno 2025 che risulta dalla Dichiarazione IVA 2026.

Sinteticamente, si ricorda che il versamento:

- è dovuto se d'importo almeno pari a 10,33 euro (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione);

- deve essere effettuato utilizzando il modello F24 telematico con codice tributo 6099.

Attenzione al fatto che la scadenza di pagamento può essere differita ai termini previsti per il pagamento del saldo delle imposte dirette, usufruendo anche dell'ulteriore differimento di 30 giorni pagando la maggiorazione dello 0,40%.

Leggi anche IVA 2026: invio dal 1° febbraio con il provvedimento ADE che ha approvato il Modello IVA 2026 e le relative istruzioni.

Saldo IVA anno d’imposta 2025: entro il 16 marzo

Per il versamento del saldo IVA 2025, potendo essere differito al termine fissato per il saldo delle imposte sui redditi, è fondamentale ricordare le scadenze previste per il versamento delle imposte sui redditi e in particolare:

- persone fisiche e società di persone (di cui all'art 5 del TUIR):

- entro il 30 giugno dell'anno di presentazione della dichiarazione dei redditi,

- dal 1° luglio al 30 luglio con la maggiorazione dello 0,40% (differimento di 30 giorni)

- soggetti IRES:

- entro l’ultimo giorno del 6° mese successivo a quello di chiusura del periodo d’imposta, che per le società con esercizio coincidente con l’anno solare coincide con il 30 giugno,

- dal 1° luglio al 30 luglio con la maggiorazione dello 0,40% per le società con esercizio coincidente con l’anno solare (differimento di 30 giorni).

Saldo IVA anno d’imposta 2025: come si paga

Il versamento dell’IVA deve essere effettuato tramite il modello F24 con le modalità telematiche, direttamente dal soggetto interessato o tramite intermediario abilitato.

Ai fini del pagamento è possibile avvalersi dei seguenti servizi:

- F24 On Line: per i contribuenti che hanno il “pincode” di abilitazione al servizio. Ricordiamo che per poter avere tale servizio è necessario avere un conto corrente in una banca convenzionata con l’Agenzia delle Entrate, sul quale saranno addebitate le somme;

- F24 cumulativo: per gli incaricati della trasmissione telematica delle dichiarazioni che intendono eseguire i versamenti on line delle somme dovute dai loro clienti con addebito diretto sui conti correnti bancari di questi ultimi o sul conto corrente dell’intermediario medesimo;

- Home/remote banking: tali sistemi sono collegati al circuito Corporate Banking Interbancari (CBI) del sistema bancario o altri sistemi di home banking offerti dagli istituti di credito o dalle Poste Italiane S.p.A.

Si precisa che ai fini della compilazione del modello F24 occorrerà indicare all’interno della Sezione “Erario”:

- il codice tributo “6099”;

- il codice tributo "1668" per gli interessi rateali (se si è scelta la rateizzazione)

- il numero della rata che si sta versando ed il numero totale delle rate (ad esempio, “0106” per la prima rata di 6, “0101” se si è scelto il versamento in unica soluzione);

- l’anno di riferimento “2024”;

- l’importo del saldo IVA dovuto, a tal proposito occorre segnalare che:

- se il versamento è effettuato in unica soluzione entro il 16.03.2026, l’importo da indicare va esposto nel modello F24 arrotondato all’unità di euro perché è quello risultante dalla dichiarazione Iva annuale;

- se il versamento è differito a giugno/luglio e/o è rateizzato, l’importo va esposto nel modello F24 al centesimo di euro.

- l’importo del credito disponibile (ad esempio, IRPEF, IRES, ecc.) eventualmente utilizzato in compensazione del saldo IVA.

-

Cassa e POS: come fare il collegamento dal 5 marzo

I soggetti che utilizzano un registratore di cassa telematico o la procedura web “Documento Commerciale on line” per la certificazione dei corrispettivi incassati con uno strumento di pagamento elettronico, sono obbligati al collegamento POS e Cassa a partire dal 5 marzo.

La procedura web oggi resa disponibile è a quanto dichairato dalla stessa agenzia una procedura "semplice".

A tal fine le Entrate hanno pubblicato tutte le regole con il Provvedimento n 424460 del 31 ottobre 2025 che in attuazione delle disposizioni dell’articolo 1, commi 74 e 77, della legge 30 dicembre 2024, n. 207 ha definito:

- le modalità operative per il collegamento tra lo strumento hardware o software mediante il quale sono accettati i pagamenti elettronici e lo strumento mediante il quale sono registrati e memorizzati i dati dei corrispettivi;

- le modalità operative per la memorizzazione puntuale e la trasmissione aggregata dei dati dei pagamenti elettronici.

Le Entrate hanno anche pubblicato la guida per provvedere al collegamento dal punto di vista operativo. Leggi anche Collegamento Cassa e POS: istruzioni operative del Fisco.

In data 24 febbraio sono stata pubblicate le faq per i dubbi frequenti sul collegamento cassa-pos, vediamo i principali chiarimenti.

Cassa e POS: dati necessari al collegamento attivo dal 5 marzo

Viene chiarito che per effettuare il collegamento cassa-pos è necessario conoscere:

- la matricola del registratore di cassa telematico,

- i dati identificativi dello strumento di pagamento elettronico

- l’indirizzo dell’esercizio commerciale presso il quale vengono utilizzati.

Inoltre per il collegamento sono necessari i dati degli strumenti di pagamento elettronico di tipo fisico, identificati dal Terminal ID del dispositivo e dai dati dell’operatore finanziario (codice fiscale e denominazione) con il quale l’esercente ha stipulato il contratto di convenzionamento.

Le Faq hanno evidenziato che, sono considerati di tipo fisico tutti i dispositivi che consentono il pagamento mediante lettura della carta di pagamento del cliente (sia tramite inserimento nel lettore sia in modalità contactless).Oltre ai tradizionali POS, rientrano in questa categoria anche i cosiddetti “SoftPOS”, App che vengono installate su un dispositivo (smartphone, tablet, ecc.) dell’esercente trasformandolo in un POS in grado di accettare pagamenti contactless.

Gli strumenti di tipo virtuale (tipicamente quelli che consentono i pagamenti via internet, mediante piattaforme online) sono identificati solamente dai dati dell’operatore finanziario (codice fiscale e denominazione) con il quale l’esercente ha stipulato il contratto di convenzionamento.Leggi anche Collegamento cassa e pos: da quando procedere?

Collegamento cassa e pos: come fare dal 5 marzo

In sintesi come recita il comunicato stampa della stessa agenzia è attivo il collegamento per il collegamento online di registratori di cassa e Pos

I commercianti devono provvedere con la prima comunicazione entro il 20 aprile

Ricordiamo che non son si tratta di un collegamento fisico, ma di un abbinamento “virtuale” tramite un servizio online, disponibile da oggi in area riservata sul sito dell’Agenzia.Per abbinare registratori telematici e Pos, l’esercente, anche tramite intermediario, deve accedere al portale “Fatture e corrispettivi” e associare, tramite il servizio “Gestione collegamenti”, la matricola del registratore telematico già censito in Anagrafe tributaria con i dati identificativi degli strumenti di pagamento elettronico di cui risulta titolare.

Per rendere più semplice l’operazione, all’esercente viene mostrato l’elenco degli strumenti di pagamento elettronico di cui risulta titolare, preventivamente comunicati all’Agenzia dagli operatori finanziari.

Nel caso in cui la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri non siano effettuate tramite un registratore telematico ma utilizzando la procedura web dell’Agenzia (“Documento Commerciale on line”), il collegamento può essere realizzato tramite lo stesso servizio.

Per gli strumenti di pagamento già in uso al 1° gennaio 2026 o utilizzati tra l’1 e il 31 gennaio 2026, è previsto un termine di 45 giorni a partire da oggi: per completare la registrazione c’è tempo, quindi, fino al prossimo 20 aprile.Per la prima associazione o per eventuali variazioni, invece, l’abbinamento dovrà essere effettuato a partire dal sesto giorno del secondo mese successivo alla data di effettiva disponibilità dello strumento di pagamento elettronico e comunque entro l’ultimo giorno lavorativo dello stesso mese.

Quindi se un nuovo Pos inizia a operare a marzo, andrà collegato al registratore telematico tra il 6 e il 31 maggio.

-

Contributi imprese editrici di periodici diffusi all’estero: domande entro il 31 marzo

Il Dipartimento per l'Editori informa del fatto che entro il 31 marzo è possibile presentare domande per i contributi per Contributi alle imprese editrici di periodici italiani diffusi all'estero

Il contributo è volto a sostenere le imprese editrici di periodici italiani all'estero che trattano argomenti di interesse per le comunità italiane, al fine di tutelare e diffondere la lingua e la cultura italiana nonché la promozione del sistema Italia all'estero.

Accadi qui per tutta la modulistica.

Contributi imprese editrici periodici diffusi all’estero: beneficiari

Possono accedere ai contributi le imprese/associazioni che editano:

- periodici editi e diffusi all'estero con testi scritti almeno per il 50 per cento in lingua italiana;

- periodici editi in Italia e diffusi prevalentemente all'estero.

Il contributo potrà essere richiesto per una sola testata.

Per avere accesso ai contributi sono necessari:

- anzianità di costituzione dell’impresa e di edizione della testata di almeno due anni maturati prima dell’annualità per la quale la domanda di contributo è presentata;

- assenza di situazioni di collegamento o di controllo tra le imprese richiedenti il contributo;

- divieto di distribuzione degli utili provenienti dall’esercizio dell’anno di riscossione dei contributi e negli otto anni successivi, adottato con clausola statutaria;

- obbligo di dare evidenza, nell’edizione della testata, del contributo ottenuto negli anni precedenti nonché di altri finanziamenti pubblici a qualsiasi titolo ricevuti;

- impegno ad adottare misure idonee a contrastare forme di pubblicità lesive dell’immagine e del corpo e della donna

e per le imprese che editano i periodici in Italia:

- diffusione prevalente all’estero in misura non inferiore al 60 per cento delle copie complessivamente distribuite;

- regolare adempimento degli obblighi derivanti dalla normativa in materia di lavoro e previdenza e dal contratto di lavoro applicato dall’impresa editrice;

- iscrizioni al Registro delle imprese, ove richiesto dalla normativa vigente;

- obbligo degli editori di essere proprietari della testata per la quale si richiede il contributo.

-

Cammini d’Italia 2026: tutte le regole per promuoverli

Viene pubblicata sulla GU n 46 del 25 febbraio la Legge n 24/2026 in vigore dal 26 febbraio con le regole per la promozione e la valorizzazione dei cammini d'italia.

Scopo delle norme è assicurare:

- la fruizione dei luoghi su cui insistono, garantendo adeguati standard di sicurezza, di qualità dell'accoglienza e di accessibilità per le persone con disabilità o con ridotta mobilità;

- lo sviluppo di un turismo lento, sostenibile e diffuso sul territorio;

- la conoscenza della rete dei cammini italiani sui mercati turistici nazionali e internazionali;

- l'incentivazione delle attività connesse alle tradizioni dei territori interessati e all'evoluzione della lingua italiana nella storia dei cammini medesimi, delle tradizioni religiose, dei luoghi e delle comunita';

- la valorizzazione dei monumenti e dei siti di interesse storico, culturale, religioso, paesaggistico e naturalistico e delle minoranze linguistiche presenti nei territori attraversati;

- lo studio degli aspetti storici, culturali, religiosi, sociali, ambientali, paesaggistici ed enogastronomici che li connotano;

- il dialogo interculturale e interreligioso;

- la tutela dell'ambiente e del paesaggio.

Cammini d’Italia 2026: la banca dati e la cabina di regia

La legge prevede che al fine di favorire la conoscenza, lo sviluppo, la tutela e la promozione, anche a fini turistici, dei cammini, è istituita presso il Ministero del turismo la banca dati dei cammini d'Italia che integra una mappa digitale dei cammini con informazioni relative alle loro principali caratteristiche, finalizzate ad orientare il potenziale fruitore.

Sono inseriti nella banca dati, qualora conformi ai criteri individuati dal decreto di cui al comma 4a) i tratti presenti sul territorio italiano dei cammini riconosciuti quali itinerari culturali europei dal Consiglio d'Europa, in attuazione della risoluzione del Comitato dei Ministri del Consiglio d'Europa CM/Res (2013)67, adottata il 18 dicembre 2013, e le loro dirette confluenze viarie di riconosciuto interesse turistico, culturale, locale o regionale;

b) i cammini interregionali che interessano il territorio di almeno due regioni, di una regione e di una provincia autonoma ovvero delle province autonome di Trento e di Bolzano;

c) i cammini riconosciuti da una regione o da una provincia autonoma quali cammini di interesse regionale o locale;

d) i cammini riconosciuti dalle citta' metropolitane e da Roma Capitale quali cammini di interesse locale.

Al fine di agevolare il conseguimento delle finalità ella presente legge, favorendo il coordinamento delle politiche e degli interventi che le amministrazioni interessate devono attuare, con decreto del Ministro del turismo, di concerto con il Ministro della cultura, da adottare entro sessanta giorni dalla data di entrata in vigore della presente legge, previa intesa in sede di Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, e' istituita, presso il Ministero del turismo, la cabina di regia nazionale per lo sviluppo e la promozione dei cammini d'Italia.

Cammini d’italia: 1 milione l’anno per la promozione

La cabina di regia in attuazione dell'articolo 3, comma 2, lettera c), sentito il tavolo permanente, predispone il programma nazionale per lo sviluppo e la promozione dei cammini d'Italia, indicando le priorita' degli interventi e definendo la strategia unitaria di promozione e di valorizzazione dei cammini d'Italia a livello nazionale. Il programma ha durata triennale.

Gli interventi inseriti nel programma sono realizzati dalle amministrazioni centrali, regionali o locali secondo le rispettive competenze, con il coordinamento del Ministero del turismo.

All'attuazione delle disposizioni del presente articolo si provvede nell'ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente, senza nuovi o maggiori oneri a carico della finanza pubblica.Al fine di promuovere i cammini inseriti nella banca dati, incentivandone la fruizione e favorendo lo sviluppo di un turismo lento, sostenibile e diffuso sul territorio, il Ministero del turismo, sentita la cabina di regia, realizza e coordina campagne di promozione a livello nazionale e internazionale.

Per l'attuazione del presente articolo e' autorizzata la spesa di euro 1.000.000 annui a decorrere dall'anno 2026. Ai relativi oneri si provvede ai sensi dell'articolo 8.Cammini religiosi: che cosa sono

Ricordiamo che gà dal 2023 è stato istituito il fonod dei cammini religiosi.

Per cammini religiosi si intendono gli itinerari escursionistici a tema religioso o spirituale, percorribili esclusivamente o prevalentemente a piedi o con altri mezzi riconducibili a forme di turismo lento e sostenibile.

Nella visione condivisa dal MITUR con l’Agenzia, l’attivazione del Fondo per i cammini religiosi è stata declinata in un’ottica di medio-lungo periodo con l’obiettivo di mettere a disposizione del Ministero una base di conoscenza utile a indirizzare in maniera mirata sia le azioni promozionali sia gli investimenti sulla struttura, i servizi e le dotazioni dei cammini religiosi, anche in vista dei flussi che interesseranno tali percorsi in occasione del Giubileo 2025.

A tal fine viene pubblicato sul sito del Ministero del Turismo nella pagina dei cammini Religiosi il DD del 22 marzo 2023 con “Misure attuative del Fondo per i cammini religiosi di cui all’articolo 1, comma 963, della Legge 30 dicembre 2021, n. 234” in attuazione della legge 30 dicembre 2023, n. 213 recante “Bilancio di previsione dello Stato per l’anno finanziario 2024 e bilancio pluriennale per il triennio 2024-2026.”

Il Fondo per i cammini religiosi è stato istituito dalla Legge di Bilancio per il 2022 con lo scopo di:

- promuovere una importante componente dell’offerta turistica italiana,

- recuperare e valorizzare ai fini turistici gli immobili di proprietà pubblica localizzati in prossimità dei tracciati.

Con la Legge di Bilancio 2023 sono state previste novità per il Fondo Cammini religiosi In particolare, si rifinanzia di 0,5 milioni di euro per ciascuno degli anni dal 2023 al 2025 il fondo istituito dall’articolo 1, comma 963 della legge n. 234/2022.

Ricordiamo che le disposizione attuative del fondo in oggetto sono state adottate con D.M. 23 giugno 2022, che destina le risorse del Fondo per i cammini religiosi a:

a) azioni per il rilancio e la promozione turistica dei Cammini religiosi, finalizzate all’ideazione e attuazione di una strategia di comunicazione coordinata del prodotto turistico nazionale “Cammini religiosi”;

b) azioni per il recupero e la valorizzazione degli immobili pubblici presenti sui percorsi dei Cammini religiosi, volte ad arricchire l’offerta degli itinerari con servizi per la sosta, la permanenza, lo svago dei visitatori.

Leggi qui per tutti gli altri dettagli.

Allegati: -

Modello Redditi SC 2026: istruzioni per l’ires premiale

Con il Provvedimento n 71522 del 27 febbraio le Entrate approvano il modello di dichiarazione “Redditi SC 2026”, con le relative

istruzioni, che le società ed enti commerciali residenti nel territorio dello Stato e i soggetti non residenti equiparati devono presentare nell’anno 2026 ai fini delle imposte sui redditi.Tra le novità quest'anno vi sono quelle per l'ires premiale, vediamo di cosa si tratta.

L’art. 1, commi 436-444, della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025) introduce un’agevolazione a favore dei soggetti IRES consistente, per il solo periodo di imposta successivo a quello in corso al 31 dicembre 2024, nella riduzione dell’aliquota dell’imposta sui redditi dal 24 al 20 per cento, al ricorrere di determinate condizioni riguardanti la patrimonializzazione delle societa`, il realizzo di investimenti “rilevanti”, la presenza di un incremento occupazionale, nonche´ la mancata fruizione di alcuni ammortizzatori

sociali, fatte salve le cause di decadenza ivi previste nota come “IRES premiale”

Con il decreto ministeriale 8 agosto 2025 sono state adottate le disposizioni attuative della disciplina agevolativa.

Nei casi di decadenza dall’agevolazione, il contribuente e` tenuto a versare la differenza dell’imposta dovuta a seguito della rideterminazione della stessa con applicazione dell’aliquota di cui all’art. 77 del TUIR, entro il termine per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verificano le cause di decadenza.

Il versamento dell’IRES premiale va effettuato utilizzando i codici tributo 2048 (secondo acconto o acconto in unica soluzione) e 2049 (saldo).Modello Redditi SC 2026: istruzioni per l’ires premiale

Come evidenziato dalle Istruzioni al modello Redditi SC 2026 l'agevoalzione IRES premiale comporta la compilazione della apposita casella nel frontespizio e la relativa compilazione dei vari quadri in cui entra in gioco.

In particoalre, nel frontespizio e nei quadri RF, RN, GN, GC, PN, RH, RL, RS, CP e RX e` stata gestita l’agevolazione c.d. “IRES premiale”, la quale prevede, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2024, la riduzione dell’aliquota IRES dal 24 al 20 per cento, per i soggetti e alle condizioni indicate nella norma (art.1, commi da 436 a 444, della legge 30 dicembre 2024, n. 207).

Nella casella del frontespizio va indicato:

- il codice 1, nel caso in cui l’aliquota agevolata si applica sull’intero reddito d’impresa prodotto dal soggetto dichiarante;

- il codice 2, nel caso in cui l’aliquota agevolata si applica su una quota del reddito d’impresa prodotto dal soggetto dichiarante (ad esempio, nei casi previsti dall’art. 11, comma 4, del d.m. 8 agosto 2025). Il codice 2 va utilizzato anche nel caso in cui la durata dell'esercizio successivo a quello in corso al 31 dicembre 2024 è superiore a dodici mesi; in tal caso, l'importo su cui spetta la riduzione dell'aliquota IRES è ragguagliato ad anno.

Attenzione al fatto che la presente casella non va, invece, compilata qualora il soggetto dichiarante applichi l’agevolazione solo sul

reddito ricevuto per trasparenza da società partecipate ex art. 115 del TUIR e/o da Trust in regime di IRES premiale di cui il dichiarante è socio/beneficiario.

Allegati: -

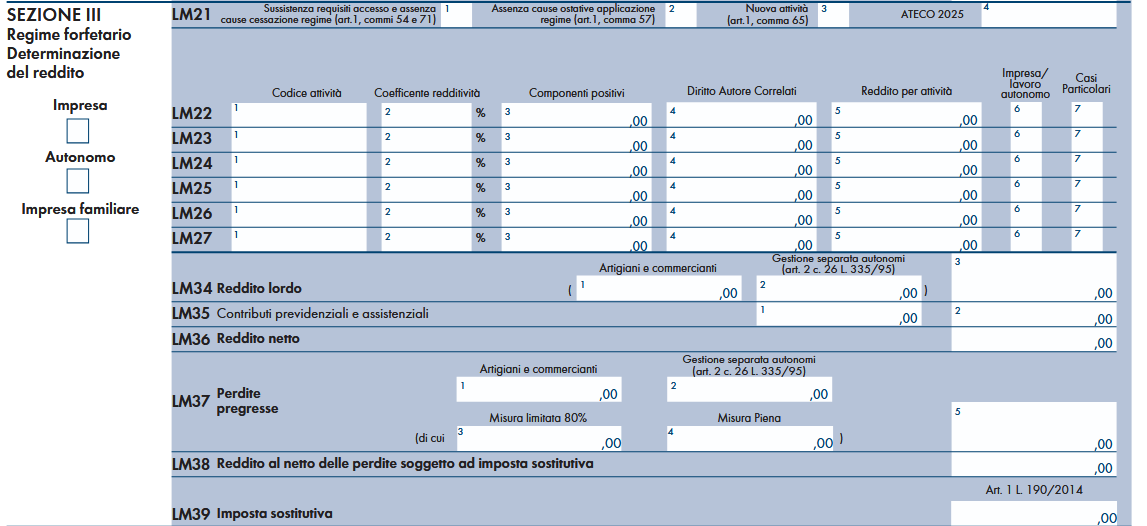

Redditi PF 2026: novità per sportivi dilettanti

Le Entrate hanno pubblicato tra gli altri, il Modello Redditi PF 2026 con diverse novità: Scarica il Modello Redditi PF 2026 con le relative istruzioni

In particolare, è stata prevista una casella per i soggetti forfettari che esercitano attività di lavoro in ambito sportivo.

Vediamo i dettagli.

Sportivi forfettari: la novità del Modello redditi PF 2026

In particolare, nel Modello Redditi PF 2026 a fascicolo 3 nel quadro LM figurano le seguenti novità per i lavoratori sportivi.

Nella colonna 7 dei righi da LM22 a LM27, indicare:

- il codice “1” in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto rispettivamente dal comma 54 e dal comma 71 dell’articolo 1, della legge n. 190 del 2014, per la permanenza nel regime.

- il codice “2” in caso di compensi percepiti nell’ambito del lavoro sportivo dilettantistico di cui all’art. 36, comma 6 del D. Lgs 36 del 2021 i quali non costituiscono reddito nei limiti dell’importo complessivo di 15.000 euro, mentre rilevano integralmente ai fini del calcolo del limite per la permanenza nel regime, previsto dai citati commi 54 e 71.

Pertanto, in presenza del codice 2, i compensi indicati in colonna 3 concorrono alla determinazione della base imponibile di cui alla colonna 5, limitatamente alla quota degli stessi che eccede l’importo di 15.000 euro.

Ai fini della verifica di predetto limite, vanno considerati anche eventuali ulteriori compensi agevolabili indicati nella presente sezione o in altri quadri reddituali (ad es. nel quadro RC).

I componenti contraddistinti dai predetti codici vanno indicati in l’importo un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell’attività d’impresa o lavoro autonomo.

Leggi anche Redditi PF 2026: le principali novità

-

Housing universitario e cessione ramo d’azienda: l’esenzione dal registro

Con la Risposta n 60/2026 le entrate hanno chiarito che l’esenzione dall’imposta di registro e di bollo prevista per gli immobili destinati a housing universitario si applica anche nel caso di cessione di ramo d’azienda, ma esclusivamente con riferimento alla quota di corrispettivo imputabile all’immobile.

Cessione ramo d’azienda e agevolazione per housing universitario: chiarimenti ADE

L’art. 1-bis della legge 14 novembre 2000 n. 338, introdotto dal DL n. 144/2022 in attuazione del PNRR (Missione 4 – Riforma 1.7), destina 660 milioni di euro all’acquisizione della disponibilità di nuovi posti letto presso alloggi e residenze per studenti universitari.

Oltre ai contributi economici riconosciuti ai soggetti gestori, il comma 10 dello stesso articolo prevede un’importante agevolazione fiscale: sono esenti dall’imposta di registro e dall’imposta di bollo gli atti aventi ad oggetto immobili destinati ad alloggi o residenze per studenti universitari, stipulati in relazione a proposte ammesse al finanziamento.

L’agevolazione è subordinata all’effettiva ammissione al contributo e alla realizzazione dell’intervento, pena la decadenza dal beneficio.

La società istante intende avviare un’attività di housing universitario e ha presentato domanda di contributo ai sensi del DM MUR n. 481/2024.

Per realizzare il progetto, la società prevede di acquistare da un’altra impresa un ramo d’azienda alberghiero, nel quale è compreso l’immobile che sarà destinato a residenza universitaria.

Il contratto di cessione:

- include l’immobile;

- comprende anche attrezzature, arredi e avviamento;

- prevede una suddivisione del corrispettivo tra immobile, attrezzature e avviamento.

Il quesito posto all’Agenzia riguarda la possibilità di applicare l’esenzione da registro e bollo all’intero atto di cessione del ramo d’azienda.

Housing universitario quando spetta l’esenzione dal registro

L’Agenzia delle Entrate fornisce una risposta favorevole all'istante ma con un’importante limitazione.

Secondo l’Amministrazione finanziaria:

- l’agevolazione è applicabile anche nel caso di cessione di ramo d’azienda;

- tuttavia, l’esenzione può operare esclusivamente con riferimento alla quota parte del corrispettivo imputabile all’immobile destinato a housing universitario.

Il beneficio non si estende automaticamente all’intero complesso aziendale.

La motivazione si fonda su due elementi:

- dato letterale della norma, che fa riferimento agli “atti aventi ad oggetto immobili”;

- principio di stretta interpretazione delle norme agevolative, più volte ribadito dalla Corte di Cassazione.

Le disposizioni fiscali di favore non possono essere applicate in via analogica o estensiva oltre quanto espressamente previsto dal legislatore.

La soluzione individuata dall’Agenzia è coerente con la nuova formulazione dell’art. 23 del DPR 131/1986 (Testo unico Registro), modificato dal DLgs. 139/2024.

La norma oggi prevede che, nelle cessioni di azienda o di ramo d’azienda:

- si applicano le aliquote previste per i trasferimenti a titolo oneroso delle diverse tipologie di beni che compongono l’azienda;

- a condizione che il corrispettivo sia ripartito tra i singoli beni nell’atto o nei suoi allegati.

In assenza di ripartizione analitica, si applica l’aliquota più elevata tra quelle previste per i beni trasferiti.

La circolare n. 2/E del 14 marzo 2025 ha chiarito che la riforma mira proprio a consentire l’applicazione separata delle diverse aliquote, superando la logica dell’aliquota unica.

Nel caso esaminato, l’Agenzia evidenzia che:

l’esenzione dall’imposta di registro può applicarsi solo alla quota di prezzo riferibile all’immobile;

tale quota deve essere indicata distintamente e analiticamente nell’atto di cessione.

Per le altre componenti del ramo d’azienda (attrezzature, arredi, avviamento, eventuali altri asset):

l’imposta di registro si applica in misura ordinaria;

secondo le aliquote previste per ciascuna tipologia di bene.

Sotto il profilo operativo, la corretta scomposizione del prezzo diventa dunque determinante per poter fruire del beneficio.

Allegati: -

Iperammortamento 2026: come funziona

La maxi deduzione del costo di acquisto di beni strumentali per le imprese, nota come iperammortamento è tornata con la recente Legge di Bilancio 2026.

Per la sua concreta attuazione è attesa la pubblicazione del testo definitivo del decreto attuativo MIMIT-MEF che si è potuto visionare solo in bozza.

Si evidenzia che, tra le regole della misura, sono emerse delle criticità per le quali in Governo ha annunciato in più di una occasione che è a lavoro.

Per tutti i dettagli sulla bozza incagliata del decreto leggi anche Iper ammortamento: perchè il decreto attuativo è fermo

Vediamo cosa prevede l'agevolazione iperammortamento 2026 e quali imprese riguarda.

Iper ammortamernto 2026: le novità

La Legge di bilancio 2026 in vigore dal 1° gennaio, ai commi 427-436 ripropone la maggiorazione del costo fiscalmente rilevante (ai fini IRES/IRPEF) per gli investimenti in beni strumentali nuovi funzionali alla trasformazione tecnologica e digitale delle imprese secondo il paradigma “4.0”, con un impianto rivisto rispetto alla bozza iniziale.

La maggiorazione opera solo ai fini della determinazione delle quote di ammortamento e dei canoni di leasing deducibili.

La misura si applica agli investimenti agevolabili effettuati dal 1° gennaio 2026 al 30 settembre 2028.

La maggiorazione del costo è riconosciuta, in relazione agli investimenti agevolabili, nelle seguenti misure:- +180% per investimenti fino a 2,5 milioni di euro;

- +100% per la quota oltre 2,5 milioni e fino a 10 milioni di euro;

- +50% per la quota oltre 10 milioni e fino a 20 milioni di euro.

La maggiorazione spetta per investimenti in:

- beni materiali e immateriali strumentali nuovi compresi negli elenchi degli Allegati IV e V alla legge di bilancio,

- interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Rispetto al passato, non si rinvia più agli Allegati A e B della legge 232/2016, perché gli elenchi sono ora riportati (e aggiornati) direttamente negli allegati della manovra.

Inoltre, rientrano anche i beni materiali nuovi strumentali all’esercizio d’impresa destinati all’autoproduzione di energia da fonti rinnovabili per autoconsumo (anche a distanza), inclusi gli impianti di stoccaggio; per il fotovoltaico sono agevolabili solo determinate tipologie di moduli individuate dalla norma.

Ulteriore condizione, i beni devono essere prodotti in UE o SEE e destinati a strutture produttive ubicate nel territorio dello Stato. Proprio su questo punto sono emerse delle criticità che il Governo sta risolvendo prima poi di procedere con la pubblicazione definitiva del decreto attuativo di cui sopra.

Per fruire dell’agevolazione l’impresa deve trasmettere telematicamente (tramite una piattaforma sviluppata dal GSE) apposite comunicazioni e certificazioni sugli investimenti agevolabili; le modalità attuative saranno definite da decreto MIMIT-MEF.

Se, durante il periodo di fruizione, il bene è ceduto a titolo oneroso o destinato a strutture produttive all’estero, la fruizione delle quote residue prosegue solo se nello stesso periodo d’imposta il bene è sostituito con un bene materiale nuovo con caratteristiche tecnologiche analoghe o superiori.

Leggi anche: Legge finanziaria 2026: l'iperammortamento per ulteriore approfondimento.

Si evidenzia che il Mimit in data 5 gennaio ha trasmesso al Ministero dell’Economia e delle Finanze il decreto interministeriale che definisce le modalità attuative del Nuovo Piano Transizione 5.0 ai fini dell’acquisizione del concerto del Dicastero.

La misura – prevista dalla Legge di Bilancio 2026 – è finalizzata a sostenere le imprese nella doppia transizione digitale e sostenibile attraverso lo strumento dell’iperammortamento a supporto degli investimenti in beni strumentali, offrendo un orizzonte triennale per la programmazione degli investimenti.

-

Delega unica: istruzioni pratiche

Dall'8 dicembre 2025 è operativa una nuova procedura solo telematica che consente ai contribuenti di conferire una delega unica al proprio intermediario (commercialista, consulente, CAF/intermediario abilitato) per l’accesso e l’operatività nell’area riservata sia dell’Agenzia delle Entrate sia dell’Agenzia delle Entrate-Riscossione.

Con un’unica comunicazione si attiva il mandato per uno o più servizi online dei due enti, con scadenze uniformate e rinnovi più semplici.

Per accompagnare il passaggio al nuovo sistema, Entrate e Riscossione mettono a disposizione una guida dedicata sui rispettivi siti con:

- istruzioni operative per l’attivazione;

- regole aggiornate per cittadini e intermediari.

Inoltre, nelle aree riservate degli intermediari è disponibile un file con l’elenco delle deleghe attive e le scadenze, utile per pianificare rinnovi e verifiche, soprattutto in vista del termine del 28 febbraio 2027 per le deleghe “storiche”.

Delega unica: istruzioni pratiche

È un passo concreto di semplificazione: unifica regole, modalità e scadenze delle deleghe, riducendo adempimenti ripetitivi e rendendo più lineare la gestione operativa per studi e contribuenti.

In più, vengono chiariti tempi di validità e “fase di transizione” per le deleghe già attive.

La delega unica permette di autorizzare l’intermediario a usare, per conto del contribuente, uno o più servizi digitali disponibili:

- sul sito dell’Agenzia delle Entrate (Entrate);

- nell’area Equipro sul sito dell’Agenzia delle Entrate-Riscossione (Riscossione).

La misura nasce dall’art. 21 del D.lgs. n. 1/2024 ed è attuata dal provvedimento del Direttore dell’Agenzia delle Entrate del 2 ottobre 2024: l’obiettivo è uniformare comunicazione, rinnovo e scadenze delle deleghe, evitando doppie procedure.

Delega unica: le scadenze da segnare

Le nuove deleghe, attivate dall’8 dicembre 2025:

- restano efficaci fino al 31 dicembre del quarto anno successivo a quello di conferimento;

- possono cessare prima solo in caso di revoca (da parte del contribuente) o rinuncia (da parte dell’intermediario).

Esempio pratico: se la delega viene attivata nel 2025, la validità arriva fino al 31 dicembre 2029, salvo revoca/rinuncia.

Le deleghe già attive al 5 dicembre 2025 restano valide fino alla loro scadenza naturale, ma comunque non oltre il 28 febbraio 2027 (se non ancora scadute).

Questa “deadline” serve a traghettare il sistema verso l’unificazione completa, senza lasciare in vita deleghe con regole diverse troppo a lungo.

Delega unica: come si attiva

Il contribuente può procedere in autonomia oppure tramite intermediario.

1) Attivazione diretta del contribuente

Il contribuente accede alla propria area riservata sul sito dell’Agenzia delle Entrate con: SPID, oppure CIE, oppure CNS,

e indica:

- intermediario incaricato;

- servizi da delegare (uno o più, tra Entrate e/o Riscossione).

2) Attivazione tramite intermediario

In alternativa, la comunicazione può essere effettuata dall’intermediario con modalità esclusivamente digitali.

Prima dell’attivazione telematica resta necessario l’accordo/mandato tra contribuente e intermediario, che può essere stipulato in cartaceo o in formato digitale.

Servizi disponibili in Equipro per Agenzia Entrate-Riscossione

Equipro è l’area riservata ai professionisti sul sito di Riscossione.

Tra i servizi citati:

- consultazione della situazione debitoria (cartelle e avvisi dal 2000);

- consultazione dei piani di rateizzazione;

- pagamento cartelle e avvisi;

- richiesta online di rateizzazione fino a 120.000 euro;

- invio istanze di sospensione legale della riscossione;

- gestione delle istanze di definizione agevolata;

- assistenza, informazioni e prenotazione di un appuntamento in videochiamata.

-

Contributo di 2 euro sui pacchi extra-UE: ulteriore proroga in arrivo

Domani 6 marzo è atteso il Cdm che dovrà prendere diverse decisioni di rilievo a livello fiscale.

Tra queste vi è anche la tassa sui pacchi di modico valore entrata ufficialmente in vigore il 1° gennaio ma subito rinviata.

La Legge di bilancio 2026 tra le norme ha previsto il contributo per i pacchi provenienti da paesi extra UE.

Successivamente a tal proposito l'Agenzia delle Dogane ha pubblicato la Circolare n 37 con i chiarimenti applicativi e in data 7 gennaio ha pubblicato una rettifica introducendo uno slittamento della novità a partire dal 15 marzo prossimo, facciamo il punto

Piccole spedizioni extra UE: che cos’è il contributo di 2 euro

La legge di bilancio 2026 ha istituito un contributo pari a 2 euro, per le spese amministrative doganali a carico delle spedizioni in arrivo da Paesi non appartenenti all’UE dal valore dichiarato non superiore a 150 euro.

Il contributo, appunto, si applica soltanto alle spedizioni dal valore dichiarato pari oinferiore a 150 euro e che provengono da Paesi terzi extra-UE.

Il tributo è riscosso dall’Agenzia delle dogane e monopoli all’atto dell’importazione definitiva delle suddette merci.Ricordiamo che Codacons è intervenuta sulla previsione di legge evidenziando l'illeggittimità della norma.

Secondo l'associazione di difesa dei diritti dei consumatori questa tassa "violerebbe le norme europee in materia doganale" facendo riferimento all’articolo 3 del Trattato sul Funzionamento Ue, secondo cui «uno Stato membro non può introdurre unilateralmente dazi, limiti o ostacoli commerciali verso altri Paesi, perché per legge le norme doganali devono essere omogenee su tutto il territorio europeo. Questo significa che il governo, se vuole applicare una tassa da 2 euro sui pacchi, deve estendere la sua validità a tutte le spedizioni».

L'agenzia delle dogane in proposito ha pubblicato due circolare attuative.

Spedizioni extra UE: da quando si applica il contributo di 2 euro

La Circolare n 37/2025 di ADM evidenzia che in base alla formulazione della norma, il contributo è dovuto a prescindere dalla tipologia di transazione commerciale sottostante la spedizione e, in particolare si applica alle:

- spedizioni destinate a consumatori finali (cosiddette transazioni business to consumer del commercio elettronico);

- spedizioni destinate ad operatori commerciali (siano essere riferite ad acquisti effettuati su piattaforme di commercio elettronico business to business ovvero riferite ad acquisti da fornitori esteri);

- spedizioni inviate da un privato a un altro privato anche se contenenti merci prive di carattere commerciale.

Il contributo è dovuto per le spedizioni dichiarate per il vincolo al regime dell’immissione in libera pratica (importazione).

Infine, si precisa che il contributo è dovuto a prescindere dal tracciato dati utilizzato all’atto dello sdoganamento (H1 e/o H7).

Sono escluse dall’ambito di applicazione della norma in questione, le operazioni di sdoganamento per merci e beni a seguito passeggero immesse in libera pratica su dichiarazione verbale, in quanto non rientranti nella definizione di spedizione (vedi successivo punto 1.2 della presente circolare).

Con successiva circolare n 1/2026 datata 7 gennaio le Dogane hanno previsto di fare slittare al 15 marzo e senza sanzioni il nuovo contributo di 2 euro.

L’agenzia delle Dogane e dei monopoli (Adm), rettificando le proprie indicazioni contenute nella circolare n 37/D/2025, introduce un periodo transitorio, conclusosi il 28 febbraio 2026.

La circolare n 1 nel rispetto dello Statuto del contribuente e per consentire l’adeguamento dei sistemi informativi, concede un maggior lasso temporale (periodo transitorio) per dichiarare le importazioni registrate dal 1° gennaio al 28 febbraio e versare di conseguenza il relativo importo dovuto: i contributi delle spedizioni di valore inferiore ai 150 euro registrate nel periodo transitorio andranno contabilizzati e pagati sulla base della dichiarazione da presentare per la prima volta entro il 15 marzo 2026, e per le operazioni di gennaio e di febbraio.

Dal 1° marzo, invece, gli adempimenti correlati alla contabilizzazione, dichiarazione e versamento del contributo sulle spedizioni fino a 150 euro dovranno rispettare le tempistiche che sono già state indicate sulla circolare 37/D.

Su questa novità si discuterà domani 6 marzo in Consiglio dei Ministri.

Infatti tra i provvedimenti d'urgenza, c’è il contributo di 2 euro sui mini pacchi provenienti dai Paesi fuori dall’Unione europea

La direzione è quella di arrivare a una sospensione fino al 30 giugno, guadagnando così tempo per prendere poi una decisione definitiva su cosa fare, anche perchè sull’Italia aleggia la decisione del Consiglio Ue di introdurre a partire dal 1° luglio 2026 un dazio di 3 euro in tutti i Paesi dell’Unione.

Rinviare fino al 30 giugno consente di guadagnare poco meno di quattro mesi di tempo per prendere una decisione in merito.