-

Modello 770/2024: gli utili nel quadro SK

Entro il 31 ottobre va presentato il Modello 770/2024 per il quale le Entrate hanno pubblicato i relativi provvedimenti lo scorso mese di febbraio.

Ricordiamo che la presentazione avviene sclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

Tra le novità di quest'anno, vi è la casella del punto 31 del quadro SK che deve essere barrata qualora la distribuzione degli utili, corrisposti a persone fisiche residenti in Italia al di fuori dell’esercizio d’impresa in relazione a partecipazioni qualificate, sia stata approvata con delibera adottata entro il 31 dicembre 2022.

La compilazione della casella sta dando problemi, a causa delle specifiche tecniche, e risulta che l'Agenzia stia provvedendo alla risoluzione del disguido.

Nell'attesa vediamo i dettagli sul quadro SK.

Modello 770/2024: le novità del quadro SK

Nel modello 770 nel quadro SK Comunicazione degli utili corrisposti da soggetti residenti e non residenti nonché altri dati delle società fiduciarie devono essere indicati i dati identificativi dei percettori residenti nel territorio dello Stato di utili derivanti dalla partecipazione a soggetti Ires, residenti e non residenti, in qualunque forma corrisposti nell’anno 2023, esclusi quelli assoggettati a ritenuta a titolo d’imposta o ad imposta sostitutiva.

Devono inoltre essere indicati anche i dati relativi ai proventi derivanti da titoli e strumenti finanziari di cui all’art. 44,

comma 2, lett. a), da contratti di associazione in partecipazione e cointeressenza nonché i dati relativi agli interessi riqualificati ai sensi dell’art. 98 del TUIR (in vigore fino al 31 dicembre 2007).

Nel quadro SK devono essere riportati anche i dati relativi agli utili corrisposti dalle società di investimento immobiliare quotate (SIIQ) e non quotate (SIINQ) e soggetti alla ritenuta a titolo d’acconto.

Devono, altresì, essere indicati i dati relativi ai soggetti non residenti nel territorio dello Stato che hanno percepito utili assoggettati a ritenuta a titolo d’imposta ovvero ad imposta sostitutiva anche se in misura convenzionale, nonché utili

ai quali si applicano le disposizioni di cui agli articoli 27-bis e 27-ter del D.P.R. n. 600 del 1973 (v. anche art. 10, comma 2, del D.Lgs. n. 461 del 1997)

La casella del punto 31 di cui si è detto, è riferita solo al regime transitorio dei dividendi.

Attualmente, tutti i dividendi percepiti da persone fisiche residenti su partecipazioni qualificate o non qualificate non detenute nell’esercizio d’impresa e non provenienti da società od enti residenti in stati o territori a fiscalità privilegiata sono soggetti a ritenuta d’imposta o imposta sostitutiva del 26 per cento.

Quindi non vanno indicati nella dichiarazione dei redditi del percipiente e il sostituto d’imposta non li indica nominativamente nel Quadro SK del modello 770.

Tuttavia, alle distribuzioni di utili derivanti da partecipazioni qualificate formatesi con utili prodotti fino all’esercizio in corso al 31 dicembre 2017, deliberati nel periodo compreso tra il 1º gennaio 2018 e il 31 dicembre 2022 continuano ad applicarsi le disposizioni del decreto ministeriale 26 maggio 2017, che prevedono il concorso dell’utile alla formazione del reddito complessivo imponibile del contribuente con una base imponibile ridotta al 40% o 49,72% o 58,14%, in funzione del periodo di formazione dell’utile distribuito ai sensi dell'art art 1, comma 1006, della legge n. 205/2017.

Il regime transitorio si applica anche agli utili distribuiti dal 1° gennaio 2023, purché la relativa distribuzione sia stata approvata con delibera adottata entro il 31 dicembre 2022.

Emerge quindi la necessità di monitorare gli utili corrisposti senza applicazione di ritenta, attraverso appunto la barratura della casella nel campo 31.

Le specifiche tecniche attuali impediscono di compilare i campi da 32 a 42 anche nei casi in cui il dividendo si corrisposto a soggetti diversi dalle persone fisiche residenti se non è barrata la casella 31, e l'agenzia sta provvedendo.

-

Modello 770/2023: istruzioni per l’invio

Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate entro il 31 ottobre 2023:

- i dati fiscali relativi alle ritenute operate nell’anno 2022,

- i relativi versamenti le eventuali compensazioni effettuate il riepilogo dei crediti,

- gli altri dati contributivi ed assicurativi richiesti.

Modello 770/2023: istruzioni per l'invio

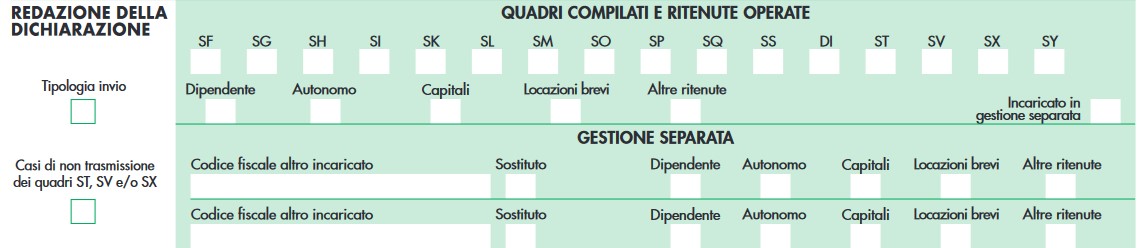

La sezione “Redazione della dichiarazione” del modello 770/2023 contiene le informazioni attinenti la scelta operata in relazione alla predisposizione e all’invio dei dati senza modifiche rispetto allo scorso anno.

Essa si compone di due parti:

- Quadri compilati e ritenute operate, che deve essere utilizzata per indicare i prospetti che compongono la dichiarazione, barrando la relativa casella;

- Gestione separata, da compilare se il sostituto intende trasmettere separatamente i flussi riferiti al Mod. 770/2023.

Nella sezione è presente il campo “Tipologia invio”, da compilare obbligatoriamente al fine di indicare la tipologia di invio che viene effettuata, indicando:

- codice 1 nel caso in cui il sostituto opti per trasmettere un unico flusso contenente i dati riferiti ai diversi redditi gestiti (lavoro dipendente, lavoro autonomo, capitale, locazione breve e diversi);

- codice 2 nel caso in cui il sostituto opti per inviare separatamente i dati relativi ai diversi redditi gestiti (lavoro dipendente, lavoro autonomo, capitale, locazione breve e diversi)

Attenzione al fatto che quest'anno, nella sezione “Quadri compilati e ritenute operate” è presente, a destra in basso, la nuova casella "Incaricato in gestione separata" da barrare a cura dell’intermediario incaricato.

In particoalre, la casella va barrata:

- tanto nell’ipotesi in cui il sostituto abbia aderito alla gestione separata inviando lui una parte dei dati e si sia contestualmente avvalso dell’ausilio dell’intermediario per la trasmissione dell’altra parte dei dati (situazione “mista”);

- quanto nell’ipotesi in cui il sostituto abbia aderito alla gestione separata affidando a degli intermediari la trasmissione dei dati della dichiarazione (situazione con solo invio dei dati da parte di intermediari).

Nella sotto sezione “Gestione separata” è presente la casella “Sostituto”, da barrare:

- dal sostituto il quale decida di effettuare invii separati, provvedendovi integralmente,

- ovvero dall’intermediario qualora il sostituto decida di effettuare invii separati, provvedendovi parzialmente e lasciando dunque ad un intermediario l’onere di inviare la restante parte dei dati.

-

Modello 770/2023: le novità del quadro SO

Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare entro il 31 ottobre in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

Attenzione al fatto che, l'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: le novità del quadro SO

Tra le novità del Modello 770 di quest'anno, si segnala quella del quadro SO.

Ricordiamo intanto che nel quadro SO devono essere indicati:

- i dati richiesti per l’effettuazione della comunicazione all’Amministrazione finanziaria ai sensi dell’art. 10, comma 1, del D.Lgs. 21 novembre 1997, n. 461,

- e i dati relativi agli investimenti nei PIR ordinari e alternativi.

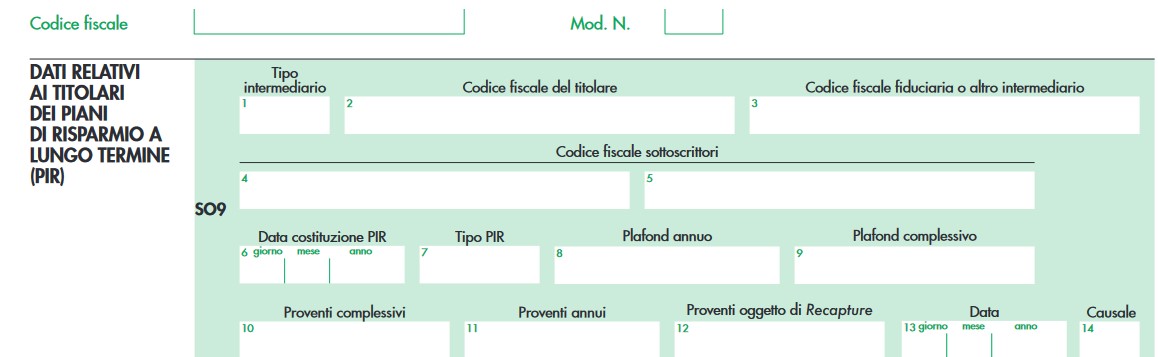

In particolare, quest'anno, nel Quadro SO è inserita la sezione III denominata "DATI RELATIVI AI TITOLARI DEI PIANI DI RISPARMIO A LUNGO TERMINE (PIR) che contiene i righi da SO9 a SO 14

La sezione deve essere compilata da:

- intermediari abilitati all’apertura di un rapporto di custodia o amministrazione o di gestione di portafogli o altro stabile rapporto con esercizio dell’opzione per l’applicazione del regime del risparmio amministrato di cui all’articolo 6 del decreto legislativo 21 novembre 1997, n. 461, che hanno la gestione fiscale del PIR (residenti e non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti), nonché le società fiduciarie che hanno depositato il piano presso altro intermediario;

- imprese di assicurazione residenti, ovvero non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti.

Il rappresentante fiscale adempie negli stessi termini e con le stesse modalità previsti per i suindicati soggetti residenti.

Le istruzioni al Modello precisano che in caso di trasferimento ad altro intermediario nel corso del periodo d’imposta, è tenuto alla compilazione della presente sezione l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se antecedente.

Come precisato dalla circolare 10/E del 4 maggio 2022, i dati relativi alla tipologia di PIR sottoscritto e necessari alla verifica del rispetto del plafond annuale e complessivo utilizzato dal contribuente saranno oggetto di comunicazione, da parte dell’intermediario in qualità di sostituto di imposta presso cui è costituito il PIR, in sede di presentazione della dichiarazione dei sostituti d’imposta e degli intermediari (Modello 770).

-

Ravvedimento operoso sanzioni ritenute: i codici tributo necessari

Con Risoluzione n 18 del 28 aprile l'Agenzia delle entrate istituisce un pacchetto di nuovi codici tributo, con anche soppressioni e ridenominazioni.

In particolare, si tratta del versamento, con i modelli F24 ed F24 Ep (enti pubblici), delle sanzioni da ravvedimento relative a ritenute e trattenute dichiarate nel “Modello 770”, e ritenute Irpef sui redditi da lavoro dipendente relative alle Regioni Siciliana, Sardegna e Valle d’Aosta.

Nel dettaglio, per consentire il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento, di cui all’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, riferite ad alcune ritenute e trattenute indicate nel “Modello 770”, le entrate istituiscono i codici tributo indicati nella tabella che seguente per i quali si riportano le modalità di compilazione degli altri campi del modello di pagamento.

Sezione Codice tributo Denominazione codice tributo Codice regione o codice ente rateazione/regione/prov/mese rif anno di riferimento erario 8947 Sanzione per ravvedimento su ritenute erariali – redditi di lavoro dipendente, assimilati e assistenza fiscale non presente mese di riferimento anno di riferimento erario 8948 Sanzione per ravvedimento su ritenute erariali – redditi di lavoro autonomo, provvigioni, redditi diversi e locazioni brevi non presente mese di riferimento anno di riferimento erario 8949 Sanzione per ravvedimento su ritenute erariali – redditi di capitale non presente mese di riferimento anno di riferimento regioni 8950 Sanzione per ravvedimento addizionale regionale Irpef trattenuta dai sostituti d’imposta – redditi di lavoro dipendente, assimilati e assistenza fiscale CODICE REGIONE (tabella T0 – codici delle Regioni e delle Province autonome) mese di riferimento anno di riferimento regioni 8951 Sanzione per ravvedimento addizionale regionale Irpef trattenuta dai sostituti d’imposta – redditi diversi CODICE REGIONE (tabella T0 – codici delle Regioni e delle Province autonome) mese di riferimento anno di riferimento IMU e altri tributi locali - 8952

- 8953

- Sanzione per ravvedimento addizionale comunale Irpef trattenuta dai sostituti d’imposta – redditi di lavoro dipendente, assimilati e assistenza fiscale

- Sanzione per ravvedimento addizionale comunale Irpef trattenuta dai sostituti d’imposta – redditi diversi

- CODICE CATASTALE DEL COMUNE (tabella T4 – codici catastali dei Comuni)

- CODICE CATASTALE DEL COMUNE (tabella T4 – codici catastali dei Comuni)

mese di riferimento anno di rifierimento I codici tributo sopra elencati sono esposti nelle sezioni del modello F24 indicate nella tabella precedente, esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”. Il campo “Codice Regione” o “Codice ente/codice comune” è valorizzato rispettivamente con il codice della Regione o con il codice catastale del Comune destinatario. Tali codici sono reperibili nella “Tabella T0 – codici delle Regioni e delle Province autonome” e nella “Tabella T4 – Codici Catastali dei Comuni”, pubblicate sul sito internet dell’Agenzia delle entrate www.agenziaentrate.gov.it.

In sede di versamento, gli interessi dovuti sono cumulati al tributo che si intende ravvedere.

Per il versamento delle sanzioni in argomento mediante il modello “F24 enti pubblici” (F24 EP), si istituiscono i seguenti codici tributo, per i quali si riportano le modalità di compilazione degli altri campi del modello di pagamento

sezione codice tributo/causale denominazione codice riferimento A riferimento B Erario F 896E Sanzione per ravvedimento su ritenute erariali – redditi di lavoro dipendente, assimilati e assistenza fiscale non compilare non compilare anno di riferimento Erario F 897E Sanzione per ravvedimento su ritenute erariali – redditi di lavoro autonomo, provvigioni, redditi diversi e locazioni brevi non compilare non compilare anno di riferimento Erario F 898E Sanzione per ravvedimento su ritenute erariali – redditi di capitale non compilare non compilare anno di riferimento Regioni R 894E Sanzione per ravvedimento addizionale regionale Irpef trattenuta dai sostituti d’imposta – redditi diversi non compilare non compilare anno di riferimento Enti locali S 895E Sanzioni per ravvedimento su addizionale comunale Irpef trattenuta dai sostituti d’imposta – redditi diversi non compilare non compilare anno di riferimento Con la risoluzione vengono anche ridenominati alcuni codici tributo, si rimanda al testo del documento di prassi per approfondimento

Allegati: