Irpef 2026: le aliquote di quest’anno

La Legge di Bilancio 2026 ha previsto l'abbassamento della seconda aliquota dell'irpef imposta sui redditi delle persone fisiche.

Ricordiamo che dal 2025 è entrata a regime la ridefinizione degli scaglioni passati da quattro a tre (Leggi anche: Irpef 2025: le 3 aliquote e gli scaglioni).

Vediamo lenovità contenute nel Modello 730 e nel Redditi PF 2026 e quelle che troveremo il prossimo anno.

Irpef 2026: nuovi scaglioni e aliquote

All’articolo 11, comma 1, lettera b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le parole 35 per cento sono sostituite dalle seguenti: 33 per cento.

Irpef 2026 anno di imposta 2025

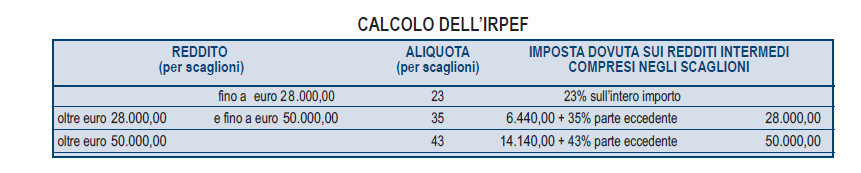

| scaglioni | aliquota |

| fino a 28.000 euro | 23% |

| oltre i 28.000 euro e fino a 50.000 euro | 33% |

| oltre i 50.000 | 43% |

Inoltre, all’articolo 16-ter del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo il comma 5, è inserito il seguente:

5-bis. Per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro l’ammontare della detrazione dall’imposta lorda spettante in relazione ai seguenti oneri, determinato tenendo conto di quanto previsto dai commi precedenti e dall’articolo 15, comma 3-bis, è diminuito di un importo pari a 440 euro:

- a) gli oneri la cui detraibilità è fissata nella misura del 19 per cento dal presente testo unico o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all’articolo 15, comma 1, lettera c);

- b) le erogazioni liberali in favore dei partiti politici di cui all’articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all’articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Quindi in sintesi la Legge di Bilancio 2026 appunto tra gli interventi più significativi riduce di due punti percentuali dell’aliquota del secondo scaglione Irpef, che dal 2026 passa dal 35% al 33 per cento.

Inoltre per i contribuenti con reddito complessivo superiore a 200.000 euro viene previsto un taglio di 440 euro dell’ammontare delle detrazioni spettanti in relazione agli oneri la cui detraibilità è fissata nella misura del 19%, con esclusione delle spese sanitarie, alle erogazioni liberali nei confronti dei partiti politici e ai premi di assicurazione per il rischio di eventi calamitosi.

Leggi anche Novità Irpef e tassazione somme corrisposte ai dipendenti per ulteriori approfondimenti sul reddito delle persone fisiche.

Irpef 2026: le aliquote nuove dal prossimo anno

Nel Modello 730 e nel Modello Redditi PF è recepita la novità degli scaglioni e più precisamente è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote.

Rispettivamente relativamente al calcolo irpef per l'anno di imposta 2025 i modelli riportano le seguenti tabelle:

Per quanto riguarda la nuova aliquota bisognerà attendere la prossima dichiarazione dei redditi 2027 anno di imposta 2026 anno appunto da cui decorre la novità dell'abbassamento dal 35% al 33%.